Нужно ли списывать дебиторскую задолженность. Как провести списание просроченной дебиторской задолженности. Списание безнадежной дебиторской задолженности: проводки по налоговому и бухучету

Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия. Но возникают ситуации, когда долг вернуть невозможно и необходимо списание кредиторской или дебиторской задолженности. Как поступить бухгалтеру, как провести такие операции, какие формируются проводки, какими документами руководствоваться — все это рассмотрим далее.

Для списания любого вида задолженности нужны веские основания, подкрепленные соответствующими документами. Таковыми, согласно НК РФ, являются:

- Окончание срока исковой давности;

- Ликвидация контрагента;

- Нереальность взыскания.

Для «расставания» с задолженностью компании необходимо оформить ряд документов по каждому обязательству:

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

Важно: при списании ДЗ по причине нереальности взыскания по причине отсутствия у должника имущества необходимо учитывать такую задолженность в течение 5 лет за балансом на сч.007 для контроля за вероятностью ее взыскания при улучшении финансового состояния дебитора.

Получите 267 видеоуроков по 1С бесплатно:

Списываем дебиторку

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала.

Документы для подтверждения невозможности взыскания: постановление судебного пристава или выписка из ЕГРЮЛ:

Списание дебиторской задолженности — проводки

В бухгалтерском учете порядок отражения таков:

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1) .

Списываем кредиторку

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности. При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета. Следует помнить, что по аналогии с ДЗ наличие подписанного акта сверки или получение официальной претензии от поставщика продляет срок давности:

Списание кредиторской задолженности — проводки

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

- Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

Однако, в налоговом учете КЗ списывают в периоде, когда истек срок, независимо от даты ее выявления.

Для списания просроченной кредиторки необходим пакет документов:

- Договор;

- Акты оказанных услуг или накладные от поставщика;

- Акт сверки;

- Официальная претензионная переписка.

Собрав и проанализировав пакет документов, удостоверившись в истечении срока, нужно списать КЗ и отразить в составе налогооблагаемых доходов во избежание замечаний со стороны ИФНС.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

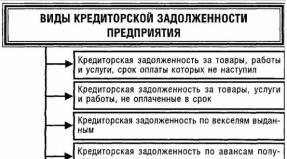

В хозяйственной жизни юридического лица нередко возникают случаи, когда у организации появляется долгосрочная кредиторская задолженность (КЗ): совершенный заем, отгрузка поставщиком товара в долг, невыплата вовремя заработной платы сотрудникам предприятия.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Если по разным причинам в установленные законом сроки долг оплатить не получается – такая задолженность переходит в раздел просроченных. Однако, «вечно» висеть долг не может – если организация-займодатель в установленные законом сроки не истребовала долг в судебном порядке он подлежит списанию.

Чтобы избежать дополнительных начислений в случае проверки налоговых органов списывать кредиторскую задолженность необходимо правильно, с учетом всех нормативных документов.

Основные понятия

Списание кредиторской задолженности – процедура учета долгов, по которым истек срок давности, имеющая налоговые последствия.

Исковой срок давности по гражданскому законодательству РФ исчисляется сроком в три года (ст. 196 ГК РФ).

Прерывание сроков исковой давности возможно, если кредитор предъявил организации-должнику иск. Также основанием для прерывания могут служить некоторые действия заемщика, говорящие о признании задолженности, например, путем ответного письма на претензию, признающей наличие неуплаты, подписание акта сверки с кредитором либо частичное погашение долга. После перерыва срок исковой давности будет исчисляться заново, т.е. 3 года, предыдущее время в зачет больше не идет.

Основания

Главное основание списания КЗ – истечение срока исковой давности. Могут быть и другие основания на которые может ссылаться организация при списании долга.

Основанием для списания кредиторской задолженности будет являться невозможность выполнения обязательства по объективным причинам. Например, списание кредиторской задолженности при ликвидации кредитора () – единственная возможность законным способом отказаться от погашения денег уже несуществующему юридическому лицу.

В этом случае надо дождаться исключения недействующего лица-кредитора из ЕГРЮЛ. Уплаты долга невозможна и в ситуации, когда должник признается банкротом .

Обязательства могут быть прекращены по причине освобождения кредитором должника от выплаты задолженности (). Подобная ситуация на практике возможна между связанными, аффилированными лицами или, предположим, когда займ организации был предоставлен учредителем. Такая процедур считается в гражданском законодательстве дарением, если не доказана получаемая экономическая выгода стороны, прощающей долг.

Законодательство предполагает в качестве основания для списания использовать акт государственного органа, если в результате его издания выполнения обязательства становится невозможным (ст. ).

Еще одним поводом для списания КЗ является невозможность его исполнения в связи с наступлением события (форс-мажорные обстоятельства), за которое ни одна из сторон отвечать не может (ст. ).

Наконец, основанием для прекращения кредитных отношений может служить смерть кредитора (ст. ), если речь идет о физическом лице.

Все вышеперечисленные основания позволяют осуществить списание безнадежной кредиторской задолженности.

Основные правила

Основное правило, применяемое к списанию кредиторской задолженности – бухгалтерский учет этой операции производится именно в тот период, когда истек срок ее исковой давности.

Если произошло нарушение этой нормы придется подавать уточненную декларацию в следующем отчетном периоде.

Сроки

Задача бухгалтера организации заключается в том, чтобы правильно исчислить сроки сумм, подлежащих списанию. Это необходимо для того, чтобы не ошибиться при расчете налога на прибыль.

Исходя из установленного законом трехгодичного периода для подачи иска бухгалтер долен проверить соблюдены ли все условия для списания долга, не было ли прерывания, в случае если организация-должник каким-либо образом входила в контакт с кредитором: гарантийное письмо, подписанный акт сверки и т.д. Если контактов не было за основу берется временной интервал с даты последнего платежа или с даты окончания кредитного соглашения.

Документальное оформление

Списание КЗ осуществляется в документах бухгалтерского и налогового учетов.

Проведение процедуры складывается из подготовки:

- акта инвентаризации;

- справки бухгалтера;

- приказа руководителя учреждения на списание просроченной кредиторской задолженности.

Инвентаризацию рекомендуется проводить регулярно в конце каждого отчетного периода. Это позволит своевременно выявлять возникшую задолженность. Особенность проведения инвентаризации на предприятии заключается в том, что помимо кредиторской части необходимо проверить и дебиторские счета.

При проведении инвентаризации особе внимание уделяем расчетам с финансовыми учреждениями, внебюджетными фондами, клиентами предприятия и размером задолженность перед бюджетом. Как правило, если по итогам проверки составляется акт по типовой форме .

Следует отметить, что проведение квартальной инвентаризации является правом экономического субъекта, но никак не его обязанностью. ФЗ «О бухгалтерском учете» обязывает проводить инвентаризацию один раз в год.

Следующим важным шагом является подготовка бухгалтерской справки, включающей в себя важную информацию по просроченным задолженностям:

- номер договора и дата его составления;

- ссылки на первичные документы: товарные накладные, акты, счета-фактуры;

- обоснование срока истечения давности путем проведения математического расчета;

- информация о компании-кредиторе.

Этими документами руководствуется директор организации подписывая приказ о списании задолженности.

Приказ на списание просроченной кредиторской задолженности

Стандартный приказ на списание безнадежной кредиторской задолженности может выглядеть следующим образом.

Приказ издается на фирменном бланке предприятия в шапке которого указываются его реквизиты.

В тексте приказа, ссылаясь на правила ведения бухучета, утвержденные Минфином России и статьями Налогового кодекса РФ руководитель организации обосновывает необходимость списания долга перед конкретным кредитором на основании проведенной инвентаризации и бухгалтерской справки. Списанная сумма признается внереализационным доходом. Контроль за исполнением приказа возлагается на главного бухгалтера.

Порядок процедуры

Процедура списания КЗ проходит в четыре этапа:

- Выявление суммы просроченной задолженности в ходе проведения инвентаризации в конце отчетного периода.

- Составление бухгалтерской справки по выявленной КЗ.

- Издание директором (руководителем) компании приказ о списании долга на основании нормативных документов.

- Внесение бухгалтерией соответствующих изменений в бухгалтерский и налоговый учет.

В бухучете списание проводится на основании следующей проводки:

Дебет 60 – Кредит 91-1

Налогообложение

Налоговый учет требует оформить просрочку в тот период, когда произошло истечение срока исковой давности. Если это не произошло по причине бухгалтерской недосмотра придется в следующем периоде подавать «уточненную» декларацию.

Основания для фиксирования суммы долга и сроков давности точно такие же, как и в бухучете:

- приказ о проведении инвентаризации;

- ведомость по инвентаризации по типовой форме;

- бухгалтерская справка;

- приказ руководителя о списания КЗ.

При расчете единого налога по УСН, вне зависимости от ее формы (единый налог с доходов, либо доходы минус расходы) задолженность относят в состав внереализационных доходов. В составе доходов не включаются долги, которые возникли по уплате штрафов и пеней, а также обязательных страховых взносов.

Если организация платит ЕНВД она обязана вести раздельный учет, доходов, расходов и хозяйственных операций. Поэтому для целей исчисления единого налога по вмененной деятельности общая сумма полученного дохода не важна и налоговые последствия не наступают.

Отчетный период по налогу на прибыль является квартал. Если налогоплательщики исчисляют ежемесячные авансовые платежи исходя из авансовой прибыли – каждый месяц.

Часто у бухгалтеров возникает вопрос о том, как уплачивать НДС с аванса посте истечения срока КЗ. Министерство финансов разъясняет этот момент разрешая снизить налогоплательщику НДС только в части материально-производственных ресурсов, работ и услуг.

Старый вопрос снова становится актуальным при постановке проблемы списания неликвидной задолженности. В данной статье партнер «СБК-Право» Максим Зиняков рассказывает как списать дебиторскую задолженность, чтобы за это ничего не было.

Какая задолженность подлежит списанию

Организации должны списывать дебиторскую задолженность, которая признана нереальной для взыскания. Об этом гласит пункт 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н (далее -- Положение по ведению бухгалтерского учета).

Во-вторых, долги, которые невозможно взыскать с должника. К примеру, задолженность ликвидированной организации. Безнадежным должником можно считать организацию, признанную банкротом и находящуюся в процессе ликвидации, если уже достоверно известно, что с нее не удастся взыскать долги. Нереальной для взыскания признается и задолженность, которую не удалось взять у должника судебному приставу.

Почему организация-кредитор должна списывать нереальную для взыскания «дебиторку»? Дело в том, что «висящая» на балансе сумма дебиторской задолженности участвует в расчете чистой прибыли предприятия и приводит к увеличению этого показателя. Баланс организации должен отражать реальную картину его финансового состояния. Если в расчет будет приниматься безнадежный долг, то чистая прибыль может оказаться безосновательно завышенной. А это напрямую затрагивает интересы собственников, акционеров и других заинтересованных пользователей отчетности.

Собственно, и сам кредитор заинтересован в списании дебиторской задолженности с баланса. Налоговые последствия списания положительны для налогоплательщика. Убыток от списания безнадежной дебиторской задолженности признается не только в бухгалтерском, но и в налоговом учете (пп. 2 п. 2 ст. 265 НК РФ).

Подтверждающие документы

При списании дебиторской задолженности организация-кредитор должна доказать безнадежность данной задолженности. Истечение срока исковой давности можно подтвердить:

- документами на отгрузку продукции (товаров, работ, услуг) покупателю, не оплатившему полученные ценности;

- платежными документами, подтверждающими дату оплаты аванса поставщику, который впоследствии не выполнил договорных обязательств по поставке;

- актами сверки задолженности и т. д.

Напоминаем, что течение срока исковой давности прерывается при совершении должником любых действий, свидетельствующих о признании долга. Об этом гласит статья 203 ГК РФ. Письменные ответы и заявления дебитора, признание им выставленной претензии, подписание акта сверки задолженности, частичная, пусть даже мизерная оплата долга -- все это служит точкой отсчета нового срока исковой давности.

Кроме того, срок исковой давности прерывается, если кредитор обращается с иском в суд. После судебного решения о необходимости возврата должником суммы долга начинается течение нового срока исковой давности. Но если поданный кредитором иск оставлен судом без рассмотрения, срок исковой давности не считается прерванным (ст. 204 ГК РФ).

При списании дебиторской задолженности, по которой срок исковой давности еще не истек, также требуется документальное подтверждение, что долг стал нереальным для взыскания. Доказательством могут служить:

- определение арбитражного суда о завершении конкурсного производства и ликвидации должника;

- выписка из Единого государственного реестра юридических лиц о том, что организация-должник ликвидирована;

- решение суда или уведомление ликвидационной комиссии (конкурсного управляющего) о том, что требования кредитора не будут удовлетворены из-за недостаточности имущества ликвидируемой организации;

- акт судебного исполнителя о невозможности взыскания долга с организации-должника и т. д.

Не имея на руках подтверждающих документов, обосновывающих безнадежность дебиторской задолженности, кредитор не вправе приступать к списанию долга.

После списания задолженности организация должна хранить подтверждающие документы. Пунктом 1 статьи 17 Федерального закона «О бухгалтерском учете» от 21.11.96 № 129-ФЗ (далее -- Закон о бухучете) установлено, что организация обязана как минимум пять лет хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность. В подпункте 8 пункта 1 статьи 23 НК РФ предусмотрено, что налогоплательщик обязан сохранять в течение четырех лет документы, необходимые для исчисления и уплаты налогов.

Обращаем ваше внимание, что срок хранения документов, на основании которых списывалась безнадежная дебиторская задолженность, исчисляется не с даты их составления, а с момента списания долга. Это объясняется тем, что налогоплательщики в течение пяти лет должны хранить акт инвентаризации задолженности, письменное обоснование и приказ руководителя о списании безнадежного долга.

Естественно, вместе с этими документами следует сохранять первичные документы, подтверждающие возникновение задолженности. Если при налоговой проверке налогоплательщик не сможет документально подтвердить возникновение дебиторской задолженности, его ждет печальный финал -- непризнание убытка в виде списанной «дебиторки», доначисление налогов, пени и штрафы. Свидетельство тому -- проигранное налогоплательщиком из Тверской области судебное дело № 5073, которое 23 января 2003 года рассматривалось в Федеральном арбитражном суде Северо-Западного округа.

Инвентаризация задолженности

Прежде чем списывать безнадежную задолженность, организация-кредитор должна выполнить ряд подготовительных процедур. Как следует из пункта 77 Положения по ведению бухгалтерского учета, нереальные для взыскания долги списываются не общей суммой, а «поименно». Поэтому организация сначала должна провести инвентаризацию имеющейся дебиторской задолженности и выявить долги, подлежащие списанию.

Инвентаризация проводится по приказу руководителя организации. Приказ составляется по форме ИНВ-22, утвержденной постановлением Госкомстата России от 18.08.98 № 88. Периодичность инвентаризации определяется предприятием самостоятельно, но есть случаи, не зависящие от воли руководства. Так, инвентаризация имущества и задолженности обязательно проводится всеми предприятиями перед составлением годовой отчетности и в иных случаях, перечисленных в пункте 2 статьи 12 Закона о бухучете.

Кроме того, инвентаризацию задолженности ежеквартально проводят организации, которые в целях исчисления налога на прибыль создают резервы сомнительных долгов. Это требование прописано в пункте 4 статьи 266 НК РФ. Согласно указанному пункту, сумма отчислений в резерв рассчитывается на основе данных инвентаризации дебиторской задолженности, проводимой на последнее число отчетного (налогового) периода.

Перед проведением инвентаризации бухгалтерия составляет справку о состоянии дебиторской и кредиторской задолженности на дату проведения инвентаризации. Справка является приложением к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма ИНВ-17). В ней указываются подробные сведения о каждом дебиторе (его наименование, адрес, телефон), сумма задолженности, когда и почему она возникла, а также перечисляются документы, подтверждающие задолженность. Прежде всего это платежные и отгрузочные документы. Справка о состоянии дебиторской и кредиторской задолженности служит своеобразным путеводителем для инвентаризационной комиссии при проверке состояния расчетов с покупателями и поставщиками.

Результаты инвентаризации дебиторской задолженности фиксируются в акте по форме ИНВ-17. При составлении акта указывается, какая сумма задолженности подтверждена дебиторами, какая -- не подтверждена, а также выделяется задолженность с истекшим сроком исковой давности.

К сожалению, в форме акта не предусмотрено отдельной графы для указания сумм задолженности, по которой срок исковой давности еще не истек, но которая тем не менее признается нереальной для взыскания. Советуем организации, выявившей дебиторскую задолженность подобного рода, ввести в форму дополнительную графу. Законодательство это позволяет. Иначе сумму безнадежных, хотя и не просроченных долгов придется указать в графе, предназначенной для дебиторской задолженности с истекшим сроком исковой давности. Не выделив же суммы всех безнадежных долгов отдельной строкой в акте инвентаризации, кредитор не вправе приступить к списанию «дебиторки».

На основании акта инвентаризации и подтверждающих документов составляется письменное обоснование для предстоящего списания дебиторской задолженности. После этого руководитель организации издает приказ о списании безнадежного долга. Приказ составляется в произвольной форме. Лишь после этого бухгалтер может приступить непосредственно к списанию задолженности с баланса организации.

Списание безнадежной задолженности покупателя

Рассмотрим порядок списания дебиторской задолженности на примере списания безнадежного долга покупателя. Но прежде остановимся на одном немаловажном налоговом аспекте.

Списание дебиторской задолженности, возникшей по вине покупателя, отличается от других видов «дебиторки» тем, что процедура списания обычно сопровождается начислением НДС. Поэтому списание безнадежного долга покупателя советуем начать с выяснения этого налогового вопроса. Бухгалтер должен проверить, был ли раньше -- в момент возникновения данной дебиторской задолженности -- начислен НДС. Если в учетной политике организации утвержден метод «по отгрузке», НДС начисляется к уплате в момент отгрузки товаров (работ, услуг). При списании безнадежной дебиторской задолженности покупателя налог повторно начислять не нужно.

«Списание дебиторской задолженности, возникшей по вине покупателя, отличается от других видов “дебиторки” тем, что процедура списания обычно сопровождается начислением НДС»

Если в соответствии с учетной политикой организация исчисляет НДС «по оплате», моментом оплаты признается день истечения срока исковой давности или день списания безнадежной дебиторской задолженности (п. 5 ст. 167 НК РФ). Следовательно, при списании «дебиторки» организация должна начислить НДС.

Порядок списания безнадежной дебиторской задолженности в бухучете зависит от того, создавала ли организация-кредитор резерв сомнительных долгов. Если не создавала, сумма дебиторской задолженности относится на счет финансовых результатов в качестве внереализационных расходов (п. 77 Положения по ведению бухгалтерского учета).

Пример 1

По итогам инвентаризации, проведенной в апреле 2003 года, было выявлено, что на балансе ООО «Волна» числится дебиторская задолженность покупателя с истекшим сроком исковой давности -- 42 000 руб. (в том числе НДС -- 7000 руб.). НДС исчисляется «по оплате». Резерв по сомнительным долгам не создавался.

При списании дебиторской задолженности были сделаны проводки:

дебет 91-2 кредит 62

-- 42 000 руб. -- списана дебиторская задолженность с истекшим сроком исковой давности;

7000 руб. -- начислен ндс с суммы списанной дебиторской задолженности.

Теперь посмотрим, как проводится списание безнадежной дебиторской задолженности в организации, которая создавала резерв сомнительных долгов. Прежде всего бухгалтер должен проверить, резервировались ли в предыдущие годы суммы именно под эту дебиторскую задолженность. Если резерв под данную задолженность не создавался, ее следует списывать в порядке, описанном выше. Суммы долгов, под которые раньше создавался резерв, относятся на счет учета этого резерва. То есть списание задолженности происходит путем использования резерва сомнительных долгов. Данная операция оформляется бухгалтерской проводкой:

дебет 63 кредит 62

-- списана сумма безнадежной дебиторской задолженности за счет резерва сомнительных долгов.

Если резерв сомнительных долгов был создан не на всю сумму сомнительной задолженности, а только на ее часть, то при списании безнадежного долга суммы этого резерва не хватит для покрытия всей задолженности. Непокрытый остаток долга включается в состав внереализационных расходов.

Пример 2

В декабре 2002 года ЗАО «Берег» провело инвентаризацию расчетов с покупателями и создало резерв сомнительных долгов на сумму 80 000 руб. В июне 2003 года был признан нереальным для взыскания долг организации-покупателя в связи с ее ликвидацией. Сумма безнадежной задолженности составила 120 000 руб. (в том числе НДС -- 20 000 руб.). По учетной политике ЗАО «Берег» исчислял НДС «по оплате».

В бухучете ЗАО «Берег» были сделаны проводки:

в декабре 2002 года

дебет 91-2 кредит 63

-- 80 000 руб. -- создан резерв сомнительных долгов;

в июне 2003 года

дебет 63 кредит 62

-- 80 000 руб. -- списана часть безнадежной задолженности за счет резерва сомнительных долгов;

дебет 91-2 кредит 62

-- 40 000 руб. (120 000 руб. - 80 000 руб.) -- списана оставшаяся часть дебиторской задолженности, не покрытая суммой резерва по сомнительным долгам;

дебет 76 субсчет «отложенные расчеты по ндс» кредит 68 «расчеты по ндс»

-- 20 000 руб. -- начислен ндс с суммы списанной дебиторской задолженности.

Обратная ситуация складывается, когда резерв создан на полную сумму долга, а нереальной для взыскания признается лишь часть дебиторской задолженности. К примеру, судом может быть удовлетворена только часть иска, предъявленного кредитором. Если организация-должник признана банкротом, суд при недостаточности имущества ликвидируемой организации удовлетворяет лишь часть требований кредиторов. В этом случае сумма дебиторской задолженности распределяется организацией-кредитором на две части: сумму долга, которая по решению суда подлежит возмещению, и сумму долга, нереальную для взыскания. Списывается на финансовые результаты или погашается за счет резерва сомнительных долгов не вся сумма дебиторской задолженности, а только безнадежная часть долга. Данная операция оформляется в бухучете проводками:

дебет 51 (50, 10, 01 и др.) кредит 62

-- возмещена часть дебиторской задолженности по решению суда;

дебет 91-2 (63) кредит 62

-- списана на внереализационные расходы (или погашена за счет резерва сомнительных долгов) безнадежная часть долга.

При частичном погашении дебиторской задолженности за счет резерва сомнительных долгов необходимо следить, чтобы в учете не «зависла» оставшаяся сумма зарезервированных средств. Неиспользованную часть резерва нужно включить в состав операционных доходов. Это надо сделать в конце года, следующего за годом создания резерва (п. 70 Положения по ведению бухгалтерского учета).

Пример 3

В марте 2002 года ЗАО «Орион» отгрузило ООО «Аркада» продукцию на сумму 540 000 руб. (в том числе НДС -- 90 000 руб.). Отгруженную продукцию покупатель не оплатил. В конце 2002 года в бухучете ЗАО «Орион» был создан резерв сомнительных долгов на полную сумму задолженности ООО «Аркада».

В августе 2003 года ООО «Аркада» было признано банкротом. Кредиторские требования ЗАО «Орион» были удовлетворены судом частично -- на сумму 210 000 руб. Сумма долга поступила на расчетный счет поставщика в сентябре 2003 года. По учетной политике ЗАО «Орион» исчисляет НДС «по оплате».

В бухучете ЗАО «Орион» были сделаны проводки:

в марте 2002 года

дебет 62 кредит 90-1

-- 540 000 руб. -- отражена сумма выручки за реализованную продукцию;

90 000 руб. -- начислен ндс от суммы реализации;

в декабре 2002 года

дебет 91-2 кредит 63

-- 540 000 руб. -- создан резерв сомнительных долгов;

в августе 2003 года

дебет 63 кредит 62

-- 330 000 руб. (540 000 руб. - 210 000 руб.) -- списана за счет резерва часть безнадежной дебиторской задолженности;

дебет 76 субсчет «отложенные расчеты по ндс» кредит 68 субсчет «расчеты по ндс»

-- 55 000 руб. (330 000 руб. ? 20/120) -- начислен ндс на сумму списанной безнадежной задолженности;

в сентябре 2003 года

дебет 51 кредит 62

-- 210 000 руб. -- поступила сумма задолженности, присужденная к возмещению решением суда;

дебет 76 субсчет «отложенные расчеты по ндс» кредит 68 субсчет «расчеты по ндс»

-- 35 000 руб. (210 000 руб. ? 20/120) -- начислен ндс на сумму поступившей дебиторской задолженности;

в декабре 2003 года

дебет 63 кредит 91-1

-- 210 000 руб. (540 000 руб. - 330 000 руб.) -- включена в состав операционных доходов неиспользованная часть резерва сомнительных долгов.

Списание безнадежной задолженности поставщика

Дебиторская задолженность может возникнуть из-за невыполнения договорных обязательств не только покупателем, но и поставщиком. Если поставщик, получив от покупателя деньги в счет предстоящей поставки, не осуществит отгрузку в оговоренные договором сроки, у покупателя возникнет дебиторская задолженность. По истечении срока исковой давности или при наступлении иных обстоятельств (например, ликвидации поставщика) она превращается в безнадежный долг.

Дебиторская задолженность поставщика, равно как и безнадежные долги покупателей, списывается за счет финансовых результатов или за счет сумм созданного резерва сомнительных долгов. Бухгалтерская запись по списанию суммы безнадежной задолженности поставщика будет такой:

дебет 91-2 (63) кредит 60 субсчет «авансы выданные»

-- отнесена на внереализационные расходы (или погашена за счет резерва сомнительных долгов) сумма безнадежной задолженности поставщика.

Списание нереальной для взыскания дебиторской задолженности поставщика не сопровождается начислением НДС. Пункт 1 статьи 146 НК РФ объектом налогообложения по НДС признает операции по реализации товаров (работ, услуг). Оплата поставщику денежных средств в счет будущей поставки не является реализацией. Поэтому при списании безнадежной дебиторской задолженности поставщика, который не произвел отгрузку в счет полученного аванса, у покупателя не возникает обязанности по начислению и уплате НДС. Но покупатель не сможет зачесть тот НДС, который был уплачен поставщику в составе аванса. Налог превращается в безнадежную дебиторскую задолженность вместе с остальной суммой оплаты.

Списание безнадежной задолженности в налоговом учете

При исчислении налогооблагаемой прибыли безнадежная дебиторская задолженность учитывается так же, как и в бухучете. Определение безнадежной задолженности в целях налогового учета дано в пункте 2 статьи 266 НК РФ. Как и в бухучете, нереальной для взыскания задолженностью признаются долги, по которым истек срок исковой давности, а также те, которые невозможно взыскать с должника по причине его ликвидации или другим основаниям, подтвержденным актами государственных органов.

Суммы безнадежных долгов признаются внереализационными расходами, если по этой задолженности в налоговом учете не создавался резерв сомнительных долгов (пп. 2 п. 2 ст. 265 НК РФ). Если же он создавался, убытки в виде безнадежной задолженности погашаются за счет сумм этого резерва (п. 4 ст. 266 НК РФ). Задолженность, не покрытая суммой созданного резерва, включается в состав внереализационных расходов (п. 5 ст. 266 НК РФ).

Как видим, порядок списания убытка в виде безнадежной дебиторской задолженности в налоговом учете полностью совпадает с бухгалтерским. Чтобы упростить работу по учету не оплаченной в срок дебиторской задолженности, рекомендуем установить в налоговой и бухгалтерской учетной политике единообразный порядок по созданию резервов сомнительных долгов. То есть надо либо совсем не создавать резервы, либо использовать одинаковые принципы их формирования как в бухгалтерском, так и в налоговом учете. Поскольку порядок создания резерва жестко регламентирован только в Налоговом кодексе, аналогичные правила можно утвердить и для целей бухучета.

Судьба списанной дебиторской задолженности

Что происходит с безнадежной дебиторской задолженностью после ее списания? Может ли кредитор навсегда забыть про списанную в бухгалтерском и налоговом учете «дебиторку»? Нет, не может. Списанную задолженность надо учитывать за балансом в течение пяти лет, чтобы в случае изменения имущественного положения должника можно было взыскать долг. Этого требует пункт 77 Положения по ведению бухгалтерского учета.

Разумеется, это требование относится к списанной задолженности «живых» должников. Если организация, по вине которой возникла «дебиторка», была ликвидирована, нет никакого смысла учитывать ее долг за балансом. Вернуть эту задолженность все равно никогда не удастся.

Для учета списанной задолженности предназначен забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». При списании безнадежного долга с баланса этот счет дебетуется:

дебет 007

-- отражена сумма списанной с баланса дебиторской задолженности.

Организация должна обеспечить подробную аналитику на забалансовых счетах, чтобы можно было выделить не только сумму долга и дату его списания, но также идентифицировать организацию-должника и основание списания задолженности с баланса.

Если должник когда-нибудь вернет долг, сумма задолженности списывается с забалансового учета и отражается в составе внереализационных доходов организации (п. 8 ПБУ 9/99). При этом в учете появятся такие бухгалтерские записи:

дебет 51 кредит 91-1

-- отражена в составе внереализационных доходов сумма списанного долга, возвращенного должником;

кредит 007

-- списана с забалансового учета сумма возвращенного долга.

Возникает вопрос: должна ли организация начислять НДС в момент возврата списанной дебиторской задолженности? Нет, этого делать не надо. Ведь НДС уже был уплачен при отгрузке либо списании долга. Повторное начисление НДС приведет к двойному налогообложению одной и той же суммы. А вот налог на прибыль кредитору, неожиданно получившему давно списанный долг, придется уплатить.

В налоговом учете возврат ранее списанной дебиторской задолженности отражается как получение внереализационных доходов. Несмотря на то что такие поступления напрямую не упоминаются в статье 250 НК РФ, возвращенную задолженность следует квалифицировать именно по этой статье.

Обратите внимание: перечень внереализационных доходов, приведенный в статье 250 Кодекса, является открытым, поскольку он предваряется словом «в частности». Кроме того, внимательно прочтите первую фразу, которой открывается эта статья: «В целях настоящей главы внереализационными доходами признаются доходы, не указанные в статье 249 настоящего Кодекса». То есть к внереализационным доходам относятся все поступления, которые не являются доходами от реализации.

Таким образом, у кредитора, нежданно-негаданно получившего давнюю задолженность, которая раньше была признана убытком и включена во внереализационные расходы, появляется столь же неожиданный внереализационный доход. А вместе с ним у кредитора возникают налоговые обязательства по налогу на прибыль, которые, к утешению получателя «старых» долгов, не сопровождаются бременем по уплате НДС.

Нерублевая «дебиторка»

Дебиторская задолженность может возникнуть по сделкам, цена которых выражена в иностранной валюте или условных денежных единицах. «Зависшая» задолженность в иностранной валюте подлежит пересчету в рубли по официальному курсу Банка России на каждую отчетную дату, а также на день совершения операции (пункты 7 и 9 ПБУ 3/2000). Следовательно, перед списанием безнадежной дебиторской задолженности бухгалтер должен пересчитать сумму долга и списать его по «новой» стоимости. Возникшую при этом курсовую разницу надо отнести на внереализационные доходы или расходы (п. 8 ПБУ 9/99, п. 12 ПБУ 10/99).

Правилами бухучета не предусмотрен пересчет задолженности, выраженной в условных денежных единицах, на дату составления бухгалтерской отчетности. Выявлять суммовую разницу по обязательствам, выраженным в условных денежных единицах, надо только на день признания дохода или расхода. При списании безнадежной дебиторской задолженности в условных денежных единицах бухгалтер должен рассчитать ее «новую» стоимость. Но возникшие суммовые разницы не включаются в состав внереализационных доходов (расходов), а относятся на увеличение (уменьшение) стоимости списанной дебиторской задолженности (п. 6.6 ПБУ 9/99, п. 6.6 ПБУ 10/99).

Для организаций, исчисляющих НДС «по оплате», переоценка списываемой дебиторской задолженности, выраженной в иностранной валюте или условных денежных единицах, неизбежно повлечет за собой пересчет налоговых обязательств по НДС. Кредитору, не рассчитавшемуся с бюджетом в момент реализации товаров (работ, услуг), придется начислить к уплате другую сумму НДС, чем та, которая была исчислена при отгрузке и отложена до момента оплаты.

Пример 4

ЗАО «Арктика» в январе 2003 года отгрузило в адрес ООО «Полюс» товары на сумму 500 у. е. (в том числе НДС -- 20%). Согласно договору покупатель должен оплатить стоимость поставленных товаров в рублях по официальному курсу евро на день оплаты. На день отгрузки курс евро составлял 30 руб. Товары не были оплачены покупателем. Резервы сомнительных долгов ЗАО «Арктика» не создавало. НДС исчислялся «по оплате».

В октябре 2003 года ЗАО «Арктика» узнало, что ООО «Полюс» признано банкротом. Кредиторские требования ЗАО «Арктика» не были удовлетворены из-за недостаточности имущества должника. Поставщиком было принято решение о списании безнадежной задолженности покупателя. Курс евро на день списания -- 33 руб.

В бухучете ЗАО «Арктика» были сделаны проводки:

в январе

дебет 62 кредит 90-1

--15 000 руб. (500 eur ? 30 руб./eur) -- отражена сумма выручки от реализации;

дебет 90-3 кредит 76 субсчет «отложенные расчеты по ндс»

--2500 руб. (15 000 руб. ? 20/120) -- начислен ндс с суммы реализации;

в октябре

дебет 91-2 кредит 62

--16 500 руб. (500 у. е. ? 33 руб./eur) -- списана на внереализационные расходы сумма безнадежной задолженности покупателя;

дебет 62 кредит 91-1

--1500 руб. (16 500 руб. - 15 000 руб.) -- отражена в составе внереализационных доходов возникшая суммовая разница;

дебет 76 субсчет «отложенные расчеты по ндс» кредит 68 субсчет «расчеты по ндс»

--2500 руб. -- начислен к уплате ндс, рассчитанный по курсу на день отгрузки;

дебет 91-2 кредит 68 субсчет «расчеты по ндс»

--250 руб. (1500 руб. ? 20/120) -- доначислен ндс с суммы возникшей суммовой разницы.

В целях налогового учета возникающие суммовые и курсовые разницы признаются внереализационными доходами или расходами организации (пункты 11 и 11 1 ст. 250, подпункты 5 и 5 1 п. 1 ст. 265 НК РФ). Доход или расход в виде суммовой разницы появляется у налогоплательщика-продавца в момент погашения дебиторской задолженности (п. 7 ст. 271, п. 9 ст. 272 НК РФ). Следовательно, при списании безнадежной «дебиторки», выраженной в условных денежных единицах, поставщик должен рассчитать суммовую разницу и включить возникший внереализационный доход (расход) в налогооблагаемую базу по налогу на прибыль.

Момент возникновения дохода (расхода) в виде курсовых разниц определен аналогичным образом. Согласно пункту 8 статьи 271 и пункту 10 статьи 272 НК РФ доходы (расходы), выраженные в иностранной валюте, пересчитываются по курсу Банка России на дату признания соответствующего дохода (расхода). Таким образом, при списании безнадежной дебиторской задолженности, выраженной в иностранной валюте, налогоплательщики должны пересчитать величину этой задолженности по курсу Банка России, действующему на день списания. Возникшую курсовую разницу надо отразить в составе внереализационных доходов или расходов того отчетного или налогового периода, к которому относится операция по включению безнадежного долга в расходы.

Проблемы налогообложения при списании «дебиторки»

До сих пор мы говорили про списание безнадежной дебиторской задолженности организациями, использующими общеустановленную систему налогообложения. Но сталкиваться с «зависшими» долгами приходится и налогоплательщикам, применяющим особые налоговые правила. При этом у представителей «налоговых меньшинств» неизбежно возникают проблемы.

Освобождает ли статья 145 НК РФ от «старых» обязанностей?

Предположим, что организация, имеющая сомнительную дебиторскую задолженность покупателя и исчисляющая НДС методом «по оплате», решила воспользоваться освобождением от налога по статье 145 НК РФ. В период действия освобождения от НДС «старая» дебиторская задолженность превращается в безнадежную. Например, по истечении срока исковой давности. Организация-кредитор встает перед необходимостью списать ее. Как быть с НДС? С одной стороны, организация освобождена от обязанностей по исчислению и уплате НДС. А с другой -- НДС был исчислен, но не был уплачен в бюджет в момент реализации товаров покупателю. То есть тогда, когда организация была плательщиком этого налога. Налог был «отложен» на будущее -- до момента оплаты отгруженных товаров покупателем.

В Налоговом кодексе нет ответа на возникший вопрос. «Переходный период» для тех, кто решил воспользоваться правом освобождения от НДС по 145-й статье, прописан только в отношении «входного» НДС. Однако ответ на поставленный вопрос можно найти в пункте 2.10 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации, утвержденных приказом МНС России от 20.12.2000 № БГ-3-03/447.

В этом документе сказано, что те организации и индивидуальные предприниматели, которые до того как воспользоваться освобождением, работали «по оплате» и у которых остались невыполненные налоговые обязательства, должны уплатить в бюджет ранее исчисленный, но не уплаченный НДС, как только поступит оплата от покупателей. День истечения срока исковой давности или списания безнадежной дебиторской задолженности по другим причинам признается датой оплаты (п. 5 ст. 167 НК РФ). Поэтому налогоплательщики, освобожденные от НДС по статье 145 НК РФ, должны начислить налог к уплате в бюджет на сумму списанной «дебиторки».

Соглашаться или нет с этим мнением МНС России -- решать самой организации. Во всяком случае логика в рассуждениях министерства, безусловно, есть. Статья 145 Кодекса дает освобождение от НДС по той реализации, которая относится к периоду освобождения, но не освобождает налогоплательщиков от тех обязанностей, которые возникли ранее, в период применения общеустановленных норм.

Проблемы «упрощенки»

С подобными проблемами могут столкнуться и налогоплательщики, применяющие особые налоговые режимы: ЕНВД, упрощенную систему налогообложения (УСН), единый сельскохозяйственный налог. К сожалению, вопросы по налогообложению безнадежной дебиторской задолженности для этих налогоплательщиков в Налоговом кодексе не освещены.

Особенно трудно будет решить проблему с такой задолженностью налогоплательщикам, которые перешли на УСН. В Налоговом кодексе вообще не прописаны «переходные» нормы по НДС для перешедших на «упрощенку». При формировании налоговой базы по единому налогу такие расходы не принимаются (они не предусмотрены в ст. 346 16 НК РФ). В бухучете списать безнадежную задолженность также не удастся, поскольку такой учет налогоплательщики, перешедшие на УСН, вообще не ведут (п. 3 ст. 4 Закона о бухучете).

Таким образом, распрощавшись с прежним бухгалтерским учетом и общепринятой системой налогообложения, перешедшие на УСН налогоплательщики, которые ранее применяли метод начисления, теряют право на признание убытка в виде безнадежной дебиторской задолженности.

Однако при списании дебиторской задолженности налогоплательщику, перешедшему на УСН, необходимо уплатить исчисленную сумму НДС. НДС уплачивается потому, что реализация товаров (работ, услуг) осуществлялась до момента перехода на «упрощенку» и являлась облагаемой НДС операцией. Такова позиция МНС России.

Трудности плательщиков ЕНВД

Плательщики единого налога на вмененный доход, в отличие от перешедших на УСН, по-прежнему ведут бухгалтерского учета. Значит, они должны списывать с баланса дебиторскую задолженность с истекшим сроком исковой давности и долги, нереальные для взыскания по иным причинам. Но убыток от списания безнадежного долга не уменьшит сумму их обязательств перед бюджетом по уплате единого налога, поскольку единого налога на вмененный доход исчисляется не от реально полученной прибыли, а от суммы вмененного дохода.

Воспользоваться полученным убытком смогут лишь те плательщики единого налога на вмененный доход, которые одновременно ведут несколько видов деятельности -- облагаемых как ЕНВД, так и налогом на прибыль. Они могут уменьшить прибыль, подлежащую налогообложению по нормам главы 25 НК РФ, на сумму убытков от списания безнадежной дебиторской задолженности. Те плательщики единого налога на вмененный доход, которые не ведут деятельности, облагаемой налогом на прибыль, должны списать нереальную для взыскания «дебиторку» в бухучете, но не смогут использовать убытки от этого списания для уменьшения своих налоговых обязанностей перед бюджетом.

Перед плательщиками единого налога на вмененный доход, списывающими безнадежную дебиторскую задолженность, возникает такая же проблема с начислением НДС, как и у организаций, освободившихся от НДС по статье 145 НК РФ или перешедших на УСН. С одной стороны, на плательщиков ЕНВД не возложены обязанности по исчислению и уплате НДС. С другой стороны, они не выполнили обязательств по уплате налога с суммы неоплаченной реализации в то время, когда применяли обычный режим налогообложения. Поэтому МНС России считает, что при списании безнадежной дебиторской задолженности плательщики ЕНВД должны исчислить и уплатить в бюджет сумму НДС по указанным операциям.

Дебиторская задолженность (англ. Accounts receivable ) – вид актива, определенный как сумма долга юридических или физических лиц организации, который возникает от продажи продукции в кредит. В бухгалтерском учете под дебиторской задолженностью понимают имущественные права и, следовательно, дебиторскую задолженность относят к имуществу организации.

Дебиторская задолженность возникает сразу при отгрузке продукции и погашается в сроки установленные договором. Причины возникновения дебиторской задолженности можно объяснить следующими предпосылками. Организация-кредитор, получает дополнительные источники сбыта своей продукции, тогда как кредитор, сдвигая дату погашения кредита, получает дополнительные денежные средства и оборотные активы.

Учет дебиторской задолженности необходим для контроля долгов контрагентов и своевременного их взыскания. Чрезмерный рост дебиторской задолженности может привести к потере финансовой устойчивости организации, так как зачастую дебиторская задолженность направляется на погашение кредиторской задолженности. На практике для ускорения платежей контрагентов по отгруженному товару используют различные системы скидок и стимулов. Например, скидка 10% за предоплату товаров.

Источники формирования дебиторской задолженности

Выделим основные источники формирования дебиторской задолженности:

- долги покупателей и заказчиков;

- авансы выданные;

- задолженности дочерних компаний;

- долги учредителей по взносам в уставной капитал;

- векселя;

Виды дебиторской задолженности

По сроку погашения обязательств дебиторскую задолженность подразделяют на:

- Краткосрочная дебиторская задолженность – срок погашения платежей в течение 12 месяцев.

- Долгосрочная дебиторская задолженность – срок погашения платежей более 12 месяцев.

Видео-урок “Расчет с покупателями и заказчиками. Счет 62”

В данном видео рассматривается бухгалтерский счет 62 “Расчеты с покупателями и заказчиками”, разбираются проводки и практические ситуации. Ведет урок главный бухгалтер Гандева Н.В. (преподаватель, эксперт сайта “Бухгалтерия для чайников”). Нажмите для просмотра видео ⇓

Счет 62 в бухгалтерском учете. Списание дебиторской задолженности

После проведения инвентаризации, письменного обоснования задолженности и решения руководства, дебиторская задолженность может быть определена как долг, по которому ожидаются платежи или долг не уплаченный своевременно. Если дебиторская задолженность не была уплачена вовремя, то она может быть двух видов:

- сомнительная;

- безнадежная.

Сомнительная дебиторская задолженность – задолженность, не погашенная в установленный договором срок без поручительства и обеспечения (п.70 «Положение по ведению бухгалтерской отчетности в РФ»).

Безнадежная дебиторская задолженност ь – долг, который невозможно востребовать от контрагента.Сомнительный долг становится безнадежной задолженностью в следующих ситуациях:

- контрагент признан банкротам на основании судебного решения;

- ликвидация контрагента и исключение его из ЕГРЮЛ (п.8 ст.63 ГК РФ );

- истечение срока исковой давности (п. 7 ПБУ 9/99, п. 78 “Положения по ведению бухгалтерского учета и отчетности” );

В бухгалтерском учете организация может создать резервный фонд для списания сомнительных задолженностей, если такого резерва нет, то убытки относят к внереализационным расходам (подп. 2 п. 2 ст. 265 НК РФ ).

Безнадежная задолженность списывается из резервов сомнительных долгов, если резерв отсутствует, то убытки отражаются в прочих расходах (п. 11, 14.3 ПБУ 10/99 «Расходы организации» ).

Срок списания дебиторской задолженности

Если покупатель не в состоянии своевременно оплатить продукции, то дебиторская задолженность становится сомнительной, а если оплаты не поступило спустя три года после факта отгрузки, то такую задолженность можно признать безнадежной и списать в бухгалтерском и налоговом учете. Срок списания дебиторской задолженности составляет 3 года и устанавливается на основе ст. 196 ГК РФ. Срок заканчивается спустя три года в соответствующий месяц и день возникновения нарушения (ст. 192 ГК РФ ).

Срок исковой давности прерывается, если заемщик признал себя должником: оплатил часть долга или процентов за просрочку, письменное подтверждение, соглашение реструктуризацию долга и т.д.

Списание дебиторской задолженности. Проводки по счету 62

Рассмотрим типовые проводки бухгалтерского учета необходимые для списания дебиторской задолженности.

Списание безнадежной дебиторской задолженности. Проводки

Пример списания дебиторской задолженности

| Главный бухгалтер 15 июня 2012 г. ООО «Альфа» отразил дебиторскую задолженность ООО «Бета» на основании договора поставки продукции в размере 100 000 руб.

20 августа 2013 г. ООО «Бета» перечислило часть средств, заявленных в договоре, в размере 50 000 руб.

Как и когда бухгалтер может списать задолженность?

Для списывания дебиторской задолженности необходимо истечение срока исковой давности –3 года со дня нарушения выплат платежей. Дебиторская задолженность образовалась 15 июня 2012 г. и подтверждается актом сверки. 20 августа 2013 г. была получена часть долга заемщика в размере 50 000 руб., который отражается следующими проводками. Так как заемщик признал часть долга, то исковой срок прерывается (ст. 203 ГК РФ) и начинается новый исковой срок в три года. Если спустя три года ООО «Альфа» не предъявляло иск о возмещении долга и ООО «Бета» не признавала оставшийся долг, то дебиторская задолженность может быть списана после 20 августа 2016 г. Списанная дебиторская задолженность учитывается на забалансовом счете 007 в течение 5 лет –«Списанная в убыток задолженность неплатежеспособных дебиторов». |

Видео-урок “Счет 62. Списание дебиторской задолженности в 1С Бухгалтерия”

В данном видео-уроке раскрываются особенности списания дебиторской задолженности в программе 1С Бухгалтерия.

Читайте также...