Czy muszę spisać należności? Jak odpisać przeterminowane należności. Spisanie należności nieściągalnych: zapisy podatkowe i księgowe

Każda firma w swojej bieżącej działalności musi monitorować stan rozliczeń z kontrahentami, kontrolując termin i wysokość wzajemnych długów. Wpływa to bezpośrednio na „czystość” bilansu przedsiębiorstwa. Ale zdarzają się sytuacje, gdy długu nie można spłacić i konieczne jest umorzenie zobowiązań lub należności. Co robić jako księgowy, jak przeprowadzać takie operacje, jakie transakcje są generowane, jakie dokumenty należy przestrzegać - rozważymy to wszystko dalej.

Aby umorzyć jakikolwiek rodzaj długu, potrzebujesz dobrych powodów, popartych odpowiednimi dokumentami. Zgodnie z Ordynacją podatkową Federacji Rosyjskiej są to:

- Upływ terminu przedawnienia;

- Likwidacja kontrahenta;

- Nierealność kolekcji.

Aby „rozstać się” z długiem firmy, do każdego zobowiązania konieczne jest sporządzenie szeregu dokumentów:

- Raport inwentaryzacyjny wzajemnych rozliczeń z kontrahentami (formularz INV-17);

- Postanowienie komornika o umorzeniu postępowania egzekucyjnego – w przypadku nierealistycznej windykacji;

- Wyciąg z państwowego rejestru osób prawnych z zapisem zakończenia procedury likwidacyjnej przedsiębiorstwa (art. 49, art. 63 kodeksu cywilnego Federacji Rosyjskiej) - w przypadku likwidacji kontrahenta;

- Nakaz menadżera dotyczący umorzenia, podpisany na podstawie wymienionych dokumentów.

Jednocześnie KZ jest uwzględniany jako dochód nieoperacyjny, z wyjątkiem zadłużenia wobec agencji rządowych i funduszy pozabudżetowych (art. 250 kodeksu podatkowego Federacji Rosyjskiej, klauzula 18; art. 251, klauzula 21), DZ zalicza się do kosztów nieoperacyjnych lub ujmuje w rachunku. 63 „Rezerwy na należności wątpliwe”.

Ważne: w przypadku umorzenia długu z uwagi na niemożność jego odzyskania ze względu na brak majątku dłużnika, należy uwzględnić to zadłużenie przez 5 lat w bilansie na rachunku 007, aby kontrolować prawdopodobieństwo jego odzyskania w momencie poprawia się sytuacja finansowa dłużnika.

Uzyskaj 267 lekcji wideo na 1C za darmo:

Umorzenie należności

Dokumentujemy wyniki inwentaryzacji oraz identyfikujemy zapisy przeterminowane. Dokumentami potwierdzającymi jej istnienie i przedawnienie są:

- Umowa i dokumenty płatnicze do niej;

- Dokumenty potwierdzające dostawę (świadczenie usług) – akty, faktury;

- Raport uzgodnieniowy (jeśli jest dostępny);

- Wzajemna korespondencja urzędowa potwierdzająca fakt windykacji (reklamacja). Kopie pism należy dołączyć dokumentem potwierdzającym otrzymanie pisma przez kontrahenta (np. paragonem).

Należy zauważyć, że jeśli w określonym dniu istnieje raport uzgodnienia, okres zaczyna się liczyć od początku.

Dokumenty potwierdzające niemożność odbioru: postanowienie komornicze lub wyciąg z Jednolitego Państwowego Rejestru Podmiotów Prawnych:

Spisanie należności - księgowania

W rachunkowości procedura księgowa wygląda następująco:

1) Jeżeli utworzono rezerwę (zarządzenie Ministerstwa Finansów Federacji Rosyjskiej z dnia 29 lipca 1998 r. nr 34-n):

- Dt 63 Kt 62 (60,76,71,73,70) – umorzenie należności;

2) Jeżeli rezerwa nie została utworzona lub jej wielkość nie pokrywa kwoty zadłużenia:

- Dt 91.2 Kt 62 (60,76,71,73,70) – umorzenie należności;

- Dt 007 – uwzględnij w bilansie umorzone zadłużenie.

Wysokość rezerwy ustalana jest odrębnie dla każdej wątpliwej kwoty zadłużenia. Tworzenie rezerwy od 2011 roku. stało się obowiązkiem przedsiębiorstw.

W rachunkowości podatkowej rezerwę wykorzystuje się na pokrycie strat z tytułu umorzenia należności (art. 266 kodeksu podatkowego Federacji Rosyjskiej). Jeżeli nie powstał lub jest niewystarczający, zadłużenie zalicza się do kosztów nieoperacyjnych w okresie, w którym upłynął termin przedawnienia lub stwierdzono niemożność odzyskania środków (pismo Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 13 kwietnia 2011 r. nr 16-15 / 035618.1).

Spisujemy wierzyciela

Co roku przed sporządzeniem sprawozdań spółka ma obowiązek przeprowadzić inwentaryzację obejmującą zobowiązania. W przypadku zidentyfikowania wierzytelności przedawnionej, na podstawie postanowienia zostaje ona spisana w ciężar dochodu rachunku 91 zarówno dla celów rachunkowych, jak i podatkowych. Należy pamiętać, że analogicznie do cesji umownej, obecność podpisanego protokołu pojednania lub otrzymanie urzędowej reklamacji od dostawcy wydłuża okres przedawnienia:

Spisanie zobowiązań - księgowania

Zarówno dla celów podatkowych, jak i rachunkowych zobowiązania (AC) odpisuje się jednolicie, stosując następujące wpisy:

- Dt 60 (76,70,71,73) Kt 91,1 – uwzględnia się odpisane zobowiązania.

Jednak w rachunkowości podatkowej braki odpisuje się w okresie, w którym upłynął okres, niezależnie od daty jego wykrycia.

Do umorzenia zaległego wierzyciela wymagany jest pakiet dokumentów:

- Porozumienie;

- Certyfikaty wykonanych usług lub faktury od dostawcy;

- Raport uzgodnieniowy;

- Oficjalna korespondencja reklamacyjna.

Po zebraniu i przeanalizowaniu pakietu dokumentów, upewnieniu się, że termin upłynął, należy odpisać KZ i odzwierciedlić go jako część dochodu podlegającego opodatkowaniu, aby uniknąć komentarzy Federalnej Służby Podatkowej.

Termin inwentaryzacji zadłużenia ustala polityka rachunkowości, ale należy ją przeprowadzić co najmniej raz w okresie sprawozdawczym (roku).

W życiu gospodarczym osoby prawnej często pojawiają się przypadki, gdy organizacja ma długoterminowe zobowiązania (AC): zaciągniętą pożyczkę, dostawcę wysyłającego towary na kredyt, nieterminową wypłatę wynagrodzeń pracownikom przedsiębiorstwa.

Drodzy czytelnicy! W artykule omówiono typowe sposoby rozwiązywania problemów prawnych, jednak każdy przypadek jest indywidualny. Jeśli chcesz wiedzieć jak rozwiązać dokładnie Twój problem- skontaktuj się z konsultantem:

WNIOSKI I ZGŁOSZENIA PRZYJMUJEMY 24 godziny na dobę, 7 dni w tygodniu, 7 dni w tygodniu.

Jest szybki i ZA DARMO!

Jeżeli z różnych przyczyn dług nie może zostać uregulowany w terminach określonych przepisami prawa, dług staje się przeterminowany. Dług nie może jednak wisieć „na zawsze” - jeśli organizacja wierzycieli nie zgłosi długu w sądzie w terminach określonych przez prawo, należy go umorzyć.

Aby uniknąć dodatkowych opłat w przypadku kontroli organów podatkowych, konieczne jest prawidłowe odpisanie zobowiązań, biorąc pod uwagę wszystkie dokumenty regulacyjne.

Podstawowe pojęcia

Umorzenie zobowiązań to procedura rozliczenia długów, dla których upłynął termin przedawnienia, co ma skutki podatkowe.

Termin przedawnienia w prawie cywilnym Federacji Rosyjskiej liczony jest na okres trzech lat (art. 196 Kodeksu cywilnego Federacji Rosyjskiej).

Przerwanie biegu przedawnienia jest możliwe, jeżeli wierzyciel zgłosi roszczenie wobec organizacji dłużnika. Podstawą przerwania mogą być także pewne działania kredytobiorcy wskazujące na uznanie długu, np. poprzez odpowiedź na pozew stwierdzającą istnienie braku spłaty, podpisanie protokołu pojednania z wierzycielem lub częściową spłatę długu. Po przerwie termin przedawnienia zostanie naliczony na nowo, tj. 3 lata, poprzedni czas już się nie liczy.

Fusy

Główną przyczyną umorzenia roszczenia jest upływ terminu przedawnienia. Mogą istnieć inne podstawy, do których organizacja może się odwołać przy umorzeniu długu.

Podstawą umorzenia zobowiązań będzie niemożność wykonania zobowiązania z przyczyn obiektywnych. Na przykład umorzenie zobowiązań po likwidacji wierzyciela () to jedyny sposób, aby zgodnie z prawem odmówić spłaty pieniędzy osobie prawnej, która już nie istnieje.

W takim przypadku należy poczekać, aż nieaktywny wierzyciel zostanie wykluczony z Jednolitego Państwowego Rejestru Podmiotów Prawnych. Spłata długu nie jest możliwa także w sytuacji ogłoszenia upadłości dłużnika.

Zobowiązania mogą zostać wypowiedziane na skutek zwolnienia przez wierzyciela dłużnika z spłaty długu (). Podobna sytuacja w praktyce jest możliwa między osobami powiązanymi, stowarzyszonymi lub, załóżmy, gdy założyciel udzielił organizacji pożyczki. Takie postępowanie uważa się za darowiznę w prawie cywilnym, jeżeli nie zostanie udowodniona wynikająca z niej korzyść ekonomiczna strony umorzącej dług.

Ustawodawstwo sugeruje wykorzystanie aktu organu państwowego jako podstawy umorzenia, jeżeli w wyniku jego wydania wykonanie zobowiązania stanie się niemożliwe (art.

Inną przyczyną umorzenia umowy jest niemożność jej wykonania na skutek wystąpienia zdarzenia (siły wyższej), za które żadna ze stron nie ponosi odpowiedzialności (art.

Wreszcie śmierć wierzyciela (art.) może stanowić podstawę do rozwiązania stosunku kredytowego, jeśli mówimy o osobie fizycznej.

Wszystkie powyższe podstawy pozwalają na odpisanie złych zobowiązań .

Podstawowe zasady

Podstawową zasadą obowiązującą przy umorzeniu zobowiązań jest to, że rozliczenie tej operacji następuje dokładnie w okresie, w którym upłynął jej przedawnienie.

W przypadku naruszenia tej normy konieczne będzie złożenie zaktualizowanego oświadczenia w kolejnym okresie rozliczeniowym.

Terminy

Zadaniem księgowego organizacji jest prawidłowe obliczenie terminu odpisania kwot. Jest to konieczne, aby nie popełnić błędów przy obliczaniu podatku dochodowego.

Na podstawie trzyletniego okresu przewidzianego przez prawo na zgłoszenie roszczenia księgowy musi sprawdzić, czy wszystkie warunki umorzenia długu zostały spełnione, czy nastąpiła przerwa, jeśli organizacja dłużnika w jakiś sposób skontaktowała się z wierzycielem: a list gwarancyjny, podpisany akt pojednawczy itp. d. W przypadku braku kontaktów za podstawę przyjmuje się przedział czasowy od daty ostatniej płatności lub od daty zakończenia umowy kredytowej.

Dokumentacja

Odpisu aktywów krótkoterminowych dokonuje się w dokumentach księgowych i podatkowych.

Zabieg polega na przygotowaniu:

- ustawa o inwentarzu;

- certyfikaty księgowego;

- polecenie kierownika instytucji o umorzeniu zaległych należności.

Zaleca się regularne przeprowadzanie inwentaryzacji na koniec każdego okresu sprawozdawczego. Umożliwi to szybką identyfikację wszelkich niespłaconych długów. Specyfika przeprowadzania inwentaryzacji w przedsiębiorstwie polega na tym, że oprócz części zobowiązań konieczne jest również sprawdzenie należności.

Dokonując inwentaryzacji zwracamy szczególną uwagę na rozliczenia z instytucjami finansowymi, funduszami pozabudżetowymi, klientami przedsiębiorstwa oraz wysokość zadłużenia wobec budżetu. Z reguły na podstawie wyników kontroli akt sporządza się w standardowej formie.

Należy zaznaczyć, że przeprowadzanie kwartalnej inwentaryzacji jest prawem podmiotu gospodarczego, a nie jego obowiązkiem. Ustawa federalna „O rachunkowości” wymaga przeprowadzania inwentaryzacji raz w roku.

Kolejnym ważnym krokiem jest sporządzenie sprawozdania księgowego, które zawiera istotne informacje dotyczące zadłużenia przeterminowanego:

- numer umowy i data jej sporządzenia;

- linki do dokumentów pierwotnych: dowodów dostawy, aktów prawnych, faktur;

- uzasadnienie przedawnienia poprzez dokonanie rachunku matematycznego;

- informacje o spółce wierzycielskiej.

Dyrektor organizacji kieruje się tymi dokumentami przy podpisywaniu nakazu umorzenia długu.

Nakaz umorzenia zaległych zobowiązań

Standardowe polecenie umorzenia nieściągalnych zobowiązań może wyglądać tak.

Zamówienie wydawane jest na papierze firmowym, w nagłówku którego wskazane są jego dane.

W tekście zarządzenia, odnosząc się do zasad rachunkowości zatwierdzonych przez Ministerstwo Finansów Rosji oraz artykułów Kodeksu podatkowego Federacji Rosyjskiej, szef organizacji uzasadnia potrzebę umorzenia długu wobec konkretnego wierzyciela na podstawie na świadectwie inwentaryzacyjnym i księgowym. Odpisaną kwotę zalicza się do przychodów nieoperacyjnych. Kontrolę nad wykonaniem zlecenia sprawuje główny księgowy.

Procedura

Procedura spisywania zwarć przebiega w czterech etapach:

- Identyfikacja kwoty zadłużenia przeterminowanego w trakcie inwentaryzacji na koniec okresu sprawozdawczego.

- Sporządzenie świadectwa księgowego dla stwierdzonych braków.

- Wydanie przez dyrektora (menedżera) spółki nakazu umorzenia długu na podstawie dokumentów regulacyjnych.

- Dokonywanie odpowiednich zmian w rachunkowości i rachunkowości podatkowej przez dział księgowości.

W rachunkowości odpisu dokonuje się na podstawie następującego księgowania:

Debet 60 – Kredyt 91-1

Opodatkowanie

Rachunkowość podatkowa wymaga rejestracji zaległości w okresie, w którym upłynął termin przedawnienia. Jeżeli tak się nie stało z powodu niedopatrzenia księgowego, w następnym terminie będziesz musiał złożyć „zaktualizowaną” deklarację.

Podstawy ewidencji kwoty zadłużenia i przedawnienia są dokładnie takie same jak w rachunkowości:

- zlecenie przeprowadzenia inwentaryzacji;

- zestawienie zapasów w standardowym formularzu;

- certyfikat księgowy;

- polecenie kierownika, aby spisał zwarcie.

Przy obliczaniu podatku jednolitego według uproszczonego systemu podatkowego, niezależnie od jego formy (jednolity podatek dochodowy lub dochód minus wydatki), zadłużenie zalicza się do dochodów nieoperacyjnych. Do dochodów nie zalicza się długów powstałych z tytułu zapłaty grzywien i kar oraz obowiązkowych składek na ubezpieczenie.

Jeśli organizacja płaci UTII, jest zobowiązana do prowadzenia oddzielnej ewidencji dochodów, wydatków i transakcji biznesowych. Zatem dla celów obliczenia jednolitego podatku od przypisanej działalności nie ma znaczenia łączna kwota uzyskanych dochodów i nie występują żadne skutki podatkowe.

Okresem sprawozdawczym dla podatku dochodowego jest kwartał. Jeżeli podatnicy obliczają miesięczne zaliczki na podstawie zysków z góry - co miesiąc.

Często księgowi mają pytanie, jak zapłacić podatek VAT od zaliczki po wygaśnięciu umowy. Ministerstwo Finansów wyjaśnia tę kwestię, umożliwiając podatnikom obniżenie podatku VAT wyłącznie w zakresie zasobów rzeczowych i produkcyjnych, robót budowlanych i usług.

Stare pytanie staje się ponownie aktualne przy stawianiu problemu umorzenia długu niepłynnego. W tym artykule partner SBK-Pravo Maxim Zinyakov opowiada, jak odpisać należności, aby nie było na to nic.

Jaki dług można umorzyć?

Organizacje muszą odpisać należności uznane za nieściągalne. Jest to określone w paragrafie 77 Regulaminu rachunkowości i sprawozdawczości finansowej w Federacji Rosyjskiej, zatwierdzonego rozporządzeniem Ministerstwa Finansów Rosji z dnia 29 lipca 1998 r. Nr 34n (zwanego dalej Regulaminem rachunkowości).

Po drugie, długi, których nie da się odzyskać od dłużnika. Na przykład dług likwidowanej organizacji. Organizację ogłoszoną w stanie upadłości i znajdującą się w stanie likwidacji można uznać za beznadziejnego dłużnika, jeśli już wiarygodnie wiadomo, że nie będzie można od niej odzyskać długów. Dług, którego komornik nie był w stanie odzyskać od dłużnika, również uważa się za nierealny do windykacji.

Dlaczego organizacja wierzycieli powinna odpisać „dłużnika”, którego windykacja jest nierealistyczna? Faktem jest, że kwota należności wisząca w bilansie uczestniczy w kalkulacji zysku netto przedsiębiorstwa i powoduje wzrost tego wskaźnika. Bilans organizacji powinien odzwierciedlać rzeczywisty obraz jej kondycji finansowej. Uwzględnienie nieściągalnych długów może skutkować nieuzasadnionym zawyżeniem zysku netto. A to bezpośrednio wpływa na interesy właścicieli, akcjonariuszy i innych zainteresowanych użytkowników raportowania.

Tak naprawdę wierzyciel sam jest zainteresowany spisaniem należności z bilansu. Skutki podatkowe odpisu są pozytywne dla podatnika. Stratę z tytułu umorzenia nieściągalnych należności ujmuje się nie tylko w rachunkowości, ale także w rachunkowości podatkowej (klauzula 2 ust. 2 art. 265 Ordynacji podatkowej Federacji Rosyjskiej).

Dokumenty uzupełniające

Spisując wierzytelności, organizacja wierzycieli musi udowodnić, że dług jest nieściągalny. Upływ terminu przedawnienia można stwierdzić:

- dokumenty dotyczące wysyłki produktów (towarów, robót budowlanych, usług) do kupującego, który nie zapłacił za otrzymane przedmioty wartościowe;

- dokumenty płatnicze potwierdzające datę zapłaty zaliczki dostawcy, który następnie nie wywiązał się z umownych obowiązków dostawy;

- akty uzgadniania długów itp.

Przypominamy, że bieg przedawnienia ulega przerwaniu, gdy dłużnik dokona jakichkolwiek czynności wskazujących na uznanie długu. Jest to określone w art. 203 kodeksu cywilnego Federacji Rosyjskiej. Pisemne odpowiedzi i oświadczenia dłużnika, uznanie przez niego wierzytelności, podpisanie aktu ugody, częściowa, a nawet niewielka spłata długu – to wszystko stanowi punkt wyjścia dla nowego biegu przedawnienia.

Ponadto bieg przedawnienia ulega przerwaniu w przypadku skierowania przez wierzyciela roszczenia do sądu. Po wydaniu przez sąd postanowienia stwierdzającego konieczność spłaty przez dłużnika kwoty zadłużenia, rozpoczyna bieg nowy termin przedawnienia. Jeżeli jednak roszczenie wierzyciela pozostawi bez rozpatrzenia przez sąd, bieg przedawnienia nie uważa się za przerwany (art. 204 kodeksu cywilnego Federacji Rosyjskiej).

Przy umorzeniu wierzytelności, dla których nie doszło jeszcze do przedawnienia, wymagana jest także dokumentacja potwierdzająca, że windykacja długu stała się nierealna. Dowody mogą obejmować:

- orzeczenie sądu polubownego o zakończeniu postępowania upadłościowego i likwidacji dłużnika;

- wyciąg z Jednolitego Państwowego Rejestru Podmiotów Prawnych stwierdzający, że organizacja dłużnika została zlikwidowana;

- orzeczenie sądu lub zawiadomienie komisji likwidacyjnej (syndyk masy upadłościowej), że roszczenia wierzyciela nie zostaną zaspokojone ze względu na niewystarczający majątek likwidowanej organizacji;

- akt komornika o niemożności odzyskania długu od organizacji dłużnika itp.

Bez posiadania dokumentów potwierdzających beznadziejność wierzytelności wierzyciel nie ma prawa rozpoczynać umorzenia długu.

Po umorzeniu długu organizacja musi przechowywać dokumenty potwierdzające. Ustęp 1 art. 17 ustawy federalnej „O rachunkowości” z dnia 21 listopada 1996 r. nr 129-FZ (zwanej dalej ustawą o rachunkowości) stanowi, że organizacja jest zobowiązana do przechowywania podstawowych dokumentów księgowych, rejestrów księgowych i sprawozdań finansowych dla co najmniej pięć lat. Artykuł 23 ust. 1 ust. 8 art. 23 kodeksu podatkowego Federacji Rosyjskiej stanowi, że podatnik jest zobowiązany do przechowywania przez cztery lata dokumentów niezbędnych do obliczenia i zapłaty podatków.

Należy pamiętać, że okres przechowywania dokumentów, na podstawie których spisano nieściągalne należności, liczony jest nie od dnia ich sporządzenia, ale od momentu umorzenia długu. Tłumaczy się to tym, że podatnicy muszą przechowywać protokół inwentaryzacji zadłużenia, pisemne uzasadnienie i polecenie zarządcy umorzenia nieściągalnego długu przez pięć lat.

Naturalnie wraz z tymi dokumentami należy zachować pierwotne dokumenty potwierdzające powstanie długu. Jeżeli podczas kontroli podatkowej podatnik nie będzie w stanie udokumentować powstania należności, czeka go smutny koniec – nieuznanie straty w postaci umorzonej „należności”, dodatkowych podatków, kar i grzywien. Dowodem tego jest przegrana przez podatnika z obwodu twerskiego sprawa sądowa nr 5073, która została rozpoznana w dniu 23 stycznia 2003 r. przed Federalnym Sądem Arbitrażowym Obwodu Północno-Zachodniego.

Inwentarz długów

Przed umorzeniem nieściągalnych długów organizacja wierzyciela musi przeprowadzić szereg procedur przygotowawczych. Jak wynika z paragrafu 77 Regulaminu rachunkowości, długi nierealne do odzyskania są odpisywane nie w całości, ale „imiennie”. Dlatego organizacja musi najpierw przeprowadzić inwentaryzację istniejących należności i zidentyfikować długi do umorzenia.

Inwentaryzacja przeprowadzana jest na zlecenie kierownika organizacji. Zamówienie sporządzane jest w formie INV-22, zatwierdzonej uchwałą Państwowego Komitetu Statystycznego Rosji z dnia 18 sierpnia 1998 r. nr 88. Częstotliwość inwentaryzacji ustalana jest niezależnie przez przedsiębiorstwo, ale zdarzają się przypadki, które nie zależą na woli kierownictwa. Zatem inwentaryzacja majątku i długów jest obowiązkowa dla wszystkich przedsiębiorstw przed sporządzeniem sprawozdań rocznych oraz w pozostałych przypadkach wymienionych w art. 12 ust. 2 ustawy o rachunkowości.

Ponadto inwentaryzacje długów przeprowadzane są kwartalnie przez organizacje, które na potrzeby obliczenia podatków dochodowych tworzą rezerwy na wątpliwe długi. Wymóg ten jest określony w art. 266 ust. 4 kodeksu podatkowego Federacji Rosyjskiej. Zgodnie z tym paragrafem wysokość odpisów na rezerwę oblicza się na podstawie spisu należności przeprowadzonego na ostatni dzień okresu sprawozdawczego (podatkowego).

Przed dokonaniem inwentaryzacji dział księgowości sporządza zaświadczenie o stanie należności i zobowiązań na dzień przeprowadzenia inwentaryzacji. Zaświadczenie stanowi załącznik do aktu inwentarza rozliczeń z odbiorcami, dostawcami oraz innymi dłużnikami i wierzycielami (formularz INV-17). Zawiera szczegółowe informacje o każdym dłużniku (jego imię i nazwisko, adres, numer telefonu), kwotę długu, kiedy i dlaczego powstał, a także wykaz dokumentów potwierdzających dług. Przede wszystkim są to dokumenty dotyczące płatności i wysyłki. Zaświadczenie o stanie należności i zobowiązań stanowi swego rodzaju wskazówkę dla prowizji za inwentaryzację przy sprawdzaniu stanu rozliczeń z odbiorcami i dostawcami.

Wyniki inwentaryzacji wierzytelności ujmowane są w ustawie w formularzu INV-17. Przy sporządzaniu ustawy wskazuje się, jaką kwotę długu dłużnicy potwierdzają, a która nie potwierdza, a także podkreśla się dług, który uległ przedawnieniu.

Niestety, w ustawie nie ma osobnej rubryki, w której można by wskazać kwoty wierzytelności, dla których jeszcze nie upłynął termin przedawnienia, a które mimo wszystko uznawane są za nierealne do odzyskania. Organizacji, która zidentyfikowała tego rodzaju należności, radzimy wpisać w formularzu dodatkową kolumnę. Ustawodawstwo na to pozwala. W przeciwnym razie w kolumnie przeznaczonej dla wierzytelności, które uległy przedawnieniu, konieczne będzie wykazanie kwoty należności nieściągalnych, choć nieprzeterminowanych. Bez podkreślenia kwoty wszystkich nieściągalnych długów jako osobnej pozycji w raporcie inwentarza wierzyciel nie ma prawa rozpocząć spisywania „należności”.

Na podstawie protokołu inwentarza oraz dokumentów uzupełniających sporządzane jest pisemne uzasadnienie zbliżającego się umorzenia należności. Następnie szef organizacji wydaje nakaz umorzenia nieściągalnego długu. Zamówienie sporządzane jest w dowolnej formie. Dopiero potem księgowy może rozpocząć bezpośrednie odpisywanie długu z bilansu organizacji.

Umorzenie nieściągalnego długu kupującego

Przyjrzyjmy się procedurze umorzenia należności na przykładzie umorzenia nieściągalnego długu kupującego. Najpierw jednak skupmy się na jednym ważnym aspekcie podatkowym.

Umorzenie wierzytelności powstałej z winy kupującego różni się od innych rodzajów „wierzytelności” tym, że procedurze umorzenia towarzyszy zwykle naliczenie podatku VAT. Dlatego radzimy rozpocząć umorzenie nieściągalnego długu kupującego od wyjaśnienia tej kwestii podatkowej. Księgowy ma obowiązek sprawdzić, czy w momencie powstania należności podatek VAT był już naliczony. Jeżeli polityka księgowa organizacji zatwierdza metodę „przez wysyłkę”, podatek VAT naliczany jest do zapłaty w momencie wysyłki towarów (pracy, usług). Spisując nieściągalne należności kupującego, nie ma konieczności ponownego naliczania podatku.

„Umorzenie wierzytelności powstałych z winy kupującego różni się od innych rodzajów «wierzytelności» tym, że procedurze umorzenia towarzyszy zwykle naliczenie podatku VAT”

Jeżeli zgodnie z polityką rachunkowości organizacja oblicza podatek VAT „w momencie zapłaty”, momentem płatności jest dzień upływu terminu przedawnienia lub dzień umorzenia nieściągalnych należności (art. 167 ust. 5 kodeksu podatkowego Federacji Rosyjskiej). Dlatego przy odpisywaniu należności organizacja musi naliczyć podatek VAT.

Procedura odpisywania nieściągalnych należności w rachunkowości zależy od tego, czy organizacja wierzycieli utworzyła rezerwę na wątpliwe długi. Jeżeli nie została utworzona, kwotę należności zalicza się do rachunku wyników finansowych w ciężar kosztów nieoperacyjnych (par. 77 Regulaminu Rachunkowości).

Przykład 1

Na podstawie wyników inwentaryzacji przeprowadzonej w kwietniu 2003 r. Stwierdzono, że w bilansie Volna LLC znajdują się należności od kupującego z przedawnieniem - 42 000 rubli. (w tym VAT - 7000 rubli). Podatek VAT naliczany jest „w momencie zapłaty”. Nie utworzono rezerwy na należności wątpliwe.

Przy spisywaniu należności dokonano następujących wpisów:

debet 91-2 kredyt 62

— 42 000 rubli. - umorzeniu uległy wierzytelności, które uległy przedawnieniu;

7000 rubli. -- Od kwoty umorzonych wierzytelności naliczany jest podatek VAT.

Przyjrzyjmy się teraz, jak odpisywane są nieściągalne należności w organizacji, która utworzyła rezerwę na wątpliwe długi. Przede wszystkim księgowy musi sprawdzić, czy w latach ubiegłych kwoty nie zostały zarezerwowane specjalnie na tę wierzytelność. Jeżeli nie utworzono rezerwy na to zadłużenie, należy ją spisać w sposób opisany powyżej. Na rachunek tej rezerwy zapisuje się kwoty zadłużenia, na które wcześniej utworzono rezerwę. Oznacza to, że dług jest umorzony poprzez wykorzystanie rezerwy na wątpliwe długi. Operację tę dokumentuje zapisem księgowym:

debet 63 kredyt 62

- kwotę należności nieściągalnych spisuje się z rezerwy na należności wątpliwe.

Jeżeli rezerwa na długi wątpliwe nie została utworzona na całą kwotę długu wątpliwego, a jedynie na jej część, to przy umorzeniu długu nieściągalnego wysokość tej rezerwy nie wystarczy na pokrycie całości długu. Pozostałą kwotę zadłużenia zalicza się do kosztów nieoperacyjnych.

Przykład 2

W grudniu 2002 r. Bereg CJSC przeprowadziła inwentaryzację rozliczeń z klientami i utworzyła rezerwę długów wątpliwych w wysokości 80 000 rubli. W czerwcu 2003 roku dług organizacji zakupowej uznano za nierealny do ściągnięcia ze względu na jej likwidację. Kwota nieściągalnego zadłużenia wyniosła 120 000 RUB. (w tym VAT - 20 000 rubli). Zgodnie z polityką księgową CJSC Bereg podatek VAT został naliczony „w momencie zapłaty”.

W księgowości Bereg CJSC dokonano następujących wpisów:

w grudniu 2002 roku

debet 91-2 kredyt 63

— 80 000 rubli. - utworzono rezerwę na należności wątpliwe;

w czerwcu 2003 roku

debet 63 kredyt 62

— 80 000 rubli. -- część należności nieściągalnych została spisana z rezerwy na należności wątpliwe;

debet 91-2 kredyt 62

— 40 000 rubli. (120 000 rubli - 80 000 rubli) - pozostała część należności została umorzona, nie objęta kwotą rezerwy na długi wątpliwe;

debet 76 subkonto „odroczone rozliczenia VAT” kredyt 68 „rozliczenia VAT”

— 20 000 rubli. -- Od kwoty umorzonych wierzytelności naliczany jest podatek VAT.

Odwrotna sytuacja ma miejsce, gdy na całą kwotę zadłużenia tworzona jest rezerwa, a jedynie część należności uważa się za nierealistyczną do windykacji. Przykładowo sąd może zaspokoić tylko część roszczenia wierzyciela. W przypadku ogłoszenia upadłości organizacji będącej dłużnikiem sąd, jeżeli majątek zlikwidowanej organizacji jest niewystarczający, zaspokaja jedynie część roszczeń wierzycieli. W takim przypadku kwota wierzytelności jest rozdzielana przez organizację wierzycieli na dwie części: kwotę długu, która zgodnie z orzeczeniem sądu podlega zwrotowi, oraz kwotę długu, której windykacja jest nierealistyczna. Nie cała kwota należności jest odpisywana w ciężar wyniku finansowego lub spłacana z rezerwy na należności wątpliwe, a jedynie nieściągalna część długu. Operację tę rejestruje się w księgowości z następującymi zapisami:

debet 51 (50, 10, 01 itd.) kredyt 62

-- część należności została zwrócona postanowieniem sądu;

debet 91-2 (63) kredyt 62

- nieściągalną część zadłużenia odpisuje się w koszty nieoperacyjne (lub spłaca z rezerwy na długi wątpliwe).

Przy częściowej spłacie należności z rezerwy na wątpliwe długi należy upewnić się, że pozostała kwota zarezerwowanych środków nie „zawiesza się” w rachunkowości. Niewykorzystaną część rezerwy należy zaliczyć do przychodów operacyjnych. Należy tego dokonać na koniec roku następującego po roku, w którym utworzono rezerwę (klauzula 70 Regulaminu Rachunkowości).

Przykład 3

W marcu 2002 r. Orion CJSC wysłał produkty do Arkada LLC w ilości 540 000 rubli. (w tym VAT - 90 000 rubli). Kupujący nie zapłacił za wysłane produkty. Pod koniec 2002 roku w rachunkowości Orion CJSC utworzono rezerwę na należności wątpliwe na pełną kwotę zadłużenia Arkada LLC.

W sierpniu 2003 roku ogłoszono upadłość spółki Arkada LLC. Roszczenia wierzyciela Orion CJSC zostały częściowo zaspokojone przez sąd - w kwocie 210 000 rubli. Kwota zadłużenia została zaksięgowana na rachunku bankowym dostawcy we wrześniu 2003 r. Zgodnie z polityką księgową Orion CJSC podatek VAT naliczany jest „w momencie płatności”.

W księgowości Orion CJSC dokonano następujących wpisów:

w marcu 2002 roku

debet 62 kredyt 90-1

— 540 000 rubli. -- odzwierciedla kwotę przychodów ze sprzedanych produktów;

90 000 rubli. -- Od kwoty sprzedaży naliczany jest podatek VAT;

w grudniu 2002 roku

debet 91-2 kredyt 63

— 540 000 rubli. - utworzono rezerwę na należności wątpliwe;

w sierpniu 2003 roku

debet 63 kredyt 62

— 330 000 rubli. (540 000 rubli - 210 000 rubli) - część nieściągalnych należności została spisana z rezerwy;

debet 76 subkonto „Odroczone rozliczenia VAT” kredyt 68 subkonto „Rozliczenia VAT”

— 55 000 rubli. (330 000 RUB ? 20/120) - od kwoty umorzonych długów nieściągalnych naliczono podatek VAT;

we wrześniu 2003 roku

debet 51 kredyt 62

— 210 000 rubli. - otrzymano kwotę długu zasądzoną tytułem odszkodowania na mocy wyroku sądu;

debet 76 subkonto „Odroczone rozliczenia VAT” kredyt 68 subkonto „Rozliczenia VAT”

— 35 000 rubli. (210 000 RUB ? 20/120) - od kwoty otrzymanych wierzytelności naliczany jest podatek VAT;

w grudniu 2003 roku

debet 63 kredyt 91-1

— 210 000 rubli. (540 000 rubli - 330 000 rubli) - niewykorzystana część rezerwy na wątpliwe długi jest ujmowana w przychodach operacyjnych.

Umorzenie nieściągalnych długów dostawcy

Należności mogą powstać w wyniku niewypełnienia zobowiązań umownych nie tylko przez kupującego, ale także przez dostawcę. Jeżeli dostawca po otrzymaniu pieniędzy od kupującego z tytułu zbliżającej się dostawy nie wyśle towaru w terminie określonym w umowie, kupującemu przysługuje należność. Po upływie terminu przedawnienia lub zaistnieniu innych okoliczności (np. likwidacji dostawcy) zamienia się ona w dług nieściągalny.

Należności od dostawców oraz nieściągalne długi wobec odbiorców odpisywane są w ciężar wyniku finansowego lub w ciężar kwot utworzonych w rezerwie na należności wątpliwe. Zapis księgowy dotyczący umorzenia kwoty nieściągalnego długu dostawcy będzie następujący:

debet 91-2 (63) kredyt 60 subkonto „wydane zaliczki”

-- zaliczone w koszty nieoperacyjne (lub spłacone z rezerwy na długi wątpliwe) kwotę nieściągalnych długów dostawcy.

Umorzeniu nierealistycznych do ściągnięcia należności dostawcy nie towarzyszy naliczenie podatku VAT. Artykuł 146 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej uznaje transakcje sprzedaży towarów (pracy, usług) za przedmiot opodatkowania VAT. Zapłata dostawcy środków pieniężnych z tytułu przyszłej dostawy nie jest sprzedażą. Zatem spisując nieściągalną wierzytelność od dostawcy, który nie dokonał wysyłki z tytułu otrzymanej zaliczki, kupujący nie ma obowiązku naliczenia i zapłaty podatku VAT. Kupujący nie będzie jednak mógł odliczyć podatku VAT zapłaconego dostawcy w ramach zaliczki. Podatek staje się należnością nieściągalną wraz z pozostałą częścią płatności.

Odpisywanie nieściągalnych długów w rachunkowości podatkowej

Przy obliczaniu dochodu podlegającego opodatkowaniu należności nieściągalne uwzględnia się w taki sam sposób, jak w rachunkowości. Definicję nieściągalnych długów dla celów rachunkowości podatkowej podano w art. 266 ust. 2 Kodeksu podatkowego Federacji Rosyjskiej. Podobnie jak w rachunkowości, długi nierealne do odzyskania to długi, dla których upłynął termin przedawnienia, a także te, których nie można odzyskać od dłużnika ze względu na jego likwidację lub z innych przyczyn potwierdzonych aktami organów państwowych.

Kwoty nieściągalnych długów ujmuje się jako koszty nieoperacyjne, jeżeli w rachunkowości podatkowej nie utworzono rezerwy na wątpliwe długi dla tego długu (klauzula 2 ust. 2 art. 265 Kodeksu podatkowego Federacji Rosyjskiej). Jeżeli została utworzona, straty w postaci nieściągalnych długów są spłacane z kwot tej rezerwy (art. 266 ust. 4 kodeksu podatkowego Federacji Rosyjskiej). Dług nieobjęty kwotą utworzonej rezerwy zalicza się do kosztów nieoperacyjnych (art. 266 ust. 5 kodeksu podatkowego Federacji Rosyjskiej).

Jak widać, procedura odpisywania strat w postaci nieściągalnych należności w rachunkowości podatkowej całkowicie pokrywa się z rachunkowością. Aby uprościć pracę w rozliczaniu należności nieterminowo spłaconych, zalecamy ustalenie jednolitej procedury w zasadach podatkowych i rachunkowych w zakresie tworzenia rezerw na należności wątpliwe. Oznacza to, że konieczne jest albo w ogóle nie tworzenie rezerw, albo stosowanie tych samych zasad ich tworzenia zarówno w rachunkowości, jak i rachunkowości podatkowej. Ponieważ procedura tworzenia rezerwy jest ściśle uregulowana jedynie w Ordynacji podatkowej, podobne zasady można zatwierdzić do celów księgowych.

Losy umorzonych wierzytelności

Co dzieje się z nieściągalnymi należnościami po ich umorzeniu? Czy wierzyciel może na zawsze zapomnieć o „należności” spisanej w księgowości i rachunkowości podatkowej? Nie, nie może. Umorzony dług musi być uwzględniony w bilansie przez pięć lat, aby w przypadku zmiany sytuacji finansowej dłużnika dług mógł zostać odzyskany. Wymaga tego paragraf 77 Regulaminu Rachunkowości.

Wymóg ten dotyczy oczywiście umorzonych długów „żywych” dłużników. Jeżeli organizacja, z winy której powstała „należność”, została zlikwidowana, nie ma sensu wykreślać jej długu z bilansu. I tak nigdy nie będzie możliwości spłaty tego długu.

Do rozliczenia umorzonego zadłużenia przeznaczony jest rachunek pozabilansowy 007 „Zadłużenie niewypłacalnych dłużników spisane ze stratą”. Kiedy spisano z bilansu nieściągalny dług, rachunek ten zostaje obciążony:

debet 007

- odzwierciedla kwotę należności spisanych z bilansu.

Organizacja musi zapewnić szczegółowe analizy dotyczące kont pozabilansowych, aby mogła wskazać nie tylko kwotę długu i datę jego umorzenia, ale także zidentyfikować organizację dłużnika i podstawę umorzenia długu z bilansu .

Jeżeli dłużnik kiedykolwiek spłaci dług, kwota długu zostanie odpisana pozabilansowo i odzwierciedlona w dochodach nieoperacyjnych organizacji (klauzula 8 PBU 9/99). W takim przypadku w księgowości pojawią się następujące zapisy księgowe:

debet 51 kredyt 91-1

-- w przychodach nieoperacyjnych odzwierciedlona jest kwota umorzonego długu zwrócona przez dłużnika;

kredyt 007

- kwotę spłaconego zadłużenia spisuje się pozabilansowo.

Powstaje pytanie: czy organizacja powinna naliczyć podatek VAT w momencie zwrotu umorzonych wierzytelności? Nie, nie musisz tego robić. Przecież podatek VAT został już zapłacony w momencie wysyłki lub umorzenia długu. Wielokrotne naliczenie podatku VAT będzie skutkować podwójnym opodatkowaniem tej samej kwoty. Ale wierzyciel, który niespodziewanie otrzymał umorzony dawno temu dług, będzie musiał zapłacić podatek dochodowy.

W rachunkowości podatkowej zwrot wcześniej odpisanych należności ujmuje się jako otrzymanie dochodu nieoperacyjnego. Pomimo faktu, że takie wpływy nie są bezpośrednio wymienione w art. 250 kodeksu podatkowego Federacji Rosyjskiej, zwrócony dług należy zakwalifikować konkretnie w ramach tego artykułu.

Uwaga: wykaz dochodów nieoperacyjnych podany w art. 250 Kodeksu jest otwarty, gdyż poprzedzony jest wyrazem „w szczególności”. Ponadto przeczytaj uważnie pierwsze zdanie, od którego rozpoczyna się ten artykuł: „Na potrzeby niniejszego rozdziału dochód nieoperacyjny to dochód niewymieniony w art. 249 niniejszego Kodeksu”. Oznacza to, że dochód nieoperacyjny obejmuje wszystkie dochody niebędące dochodami ze sprzedaży.

Tym samym wierzyciel, który niespodziewanie otrzymał długoterminowy dług, który został wcześniej uznany za stratę i zaliczony do kosztów nieoperacyjnych, otrzymuje równie nieoczekiwany dochód nieoperacyjny. A wraz z nim na wierzycielu ciąży obowiązek podatkowy z tytułu podatku dochodowego, któremu ku pocieszeniu odbiorcy „starych” długów nie towarzyszy ciężar zapłaty podatku VAT.

„Należność” nierubelowa

Należności mogą powstać w wyniku transakcji, których cena wyrażona jest w walucie obcej lub w konwencjonalnych jednostkach pieniężnych. „Wiszący” dług w walucie obcej podlega przeliczeniu na ruble według oficjalnego kursu wymiany Banku Rosji na każdy dzień sprawozdawczy, a także w dniu transakcji (klauzule 7 i 9 PBU 3/2000). Dlatego przed spisaniem nieściągalnej należności księgowy musi przeliczyć kwotę długu i spisać ją według „nowej” wartości. Powstałą różnicę kursową należy przypisać do przychodów lub wydatków nieoperacyjnych (klauzula 8 PBU 9/99, klauzula 12 PBU 10/99).

Zasady rachunkowości nie przewidują przeliczenia zadłużenia wyrażonego w konwencjonalnych jednostkach pieniężnych na dzień sporządzenia sprawozdania finansowego. Identyfikację kwoty różnicy zobowiązań wyrażonej w konwencjonalnych jednostkach pieniężnych należy ustalić dopiero na dzień rozpoznania przychodu lub kosztu. Odpisując nieściągalne należności w konwencjonalnych jednostkach pieniężnych, księgowy musi obliczyć ich „nową” wartość. Jednak powstałych różnic kwotowych nie zalicza się do przychodów (kosztów) nieoperacyjnych, lecz przypisuje się je wzrostowi (zmniejszeniu) wartości spisanych wierzytelności (klauzula 6.6 PBU 9/99, klauzula 6.6 PBU 10/99). .

Dla organizacji, które obliczają podatek VAT „w momencie zapłaty”, przeszacowanie umorzonych wierzytelności wyrażonych w walucie obcej lub konwencjonalnych jednostkach pieniężnych nieuchronnie pociągnie za sobą ponowne obliczenie zobowiązań z tytułu podatku VAT. Wierzyciel, który nie uregulował budżetu w momencie sprzedaży towarów (robotów, usług), będzie musiał za zapłatę naliczyć inną kwotę podatku VAT niż ta, która została obliczona przy wysyłce i odroczona do momentu zapłaty.

Przykład 4

W styczniu 2003 r. Arktika CJSC wysłała do Polyus LLC towary o wartości 500 USD. e. (zawiera podatek VAT - 20%). Zgodnie z umową kupujący jest zobowiązany zapłacić koszt dostarczonego towaru w rublach według oficjalnego kursu wymiany euro obowiązującego w dniu płatności. W dniu wysyłki kurs euro wynosił 30 rubli. Kupujący nie zapłacił za towar. Arktika CJSC nie utworzyła rezerw na wątpliwe długi. Podatek VAT został naliczony „w momencie zapłaty”.

W październiku 2003 r. spółka CJSC Arktika dowiedziała się, że spółka Polyus LLC ogłosiła upadłość. Roszczenia wierzycieli Arktika CJSC nie zostały zaspokojone ze względu na niewystarczający majątek dłużnika. Dostawca podjął decyzję o umorzeniu nieściągalnego długu kupującego. Kurs euro w dniu odpisu wynosi 33 ruble.

W księgowości CJSC Arktika dokonano następujących wpisów:

w styczniu

debet 62 kredyt 90-1

— 15 000 rubli. (500 eur ? 30 rubli/eur) - odzwierciedla kwotę przychodów ze sprzedaży;

debet 90-3 kredyt 76 subkonto „odroczone rozliczenia VAT”

--2500 rubli. (15 000 RUB ? 20/120) - od kwoty sprzedaży naliczany jest podatek VAT;

w październiku

debet 91-2 kredyt 62

— 16 500 rubli. (500 cu ? 33 ruble/euro) - kwotę nieściągalnego długu kupującego odpisuje się w koszty nieoperacyjne;

debet 62 kredyt 91-1

--1500 rubli. (16 500 rubli - 15 000 rubli) - wynikająca różnica kwotowa jest odzwierciedlona w dochodzie nieoperacyjnym;

debet 76 subkonto „Odroczone rozliczenia VAT” kredyt 68 subkonto „Rozliczenia VAT”

--2500 rubli. -- VAT naliczony do zapłaty, przeliczony według kursu wymiany z dnia wysyłki;

debet 91-2 kredyt 68 subkonto „Obliczenia VAT”

--250 rubli. (1500 RUB ? 20/120) - od kwoty powstałej różnicy naliczany jest dodatkowy podatek VAT.

Do celów rachunkowości podatkowej powstałą kwotę i różnice kursowe ujmuje się jako dochody lub wydatki nieoperacyjne organizacji (klauzule 11 i 11 1 art. 250, podpunkty 5 i 5 z 1 klauzula 1 art. 265 kodeksu podatkowego Federacji Rosyjskiej). Dochód lub wydatek w postaci różnicy kwotowej pojawia się podatnikowi-sprzedawcy w momencie spłaty wierzytelności (art. 271 ust. 7, art. 272 ust. 9 kodeksu podatkowego Federacji Rosyjskiej). W związku z tym dostawca, spisując nieściągalną wierzytelność wyrażoną w konwencjonalnych jednostkach pieniężnych, ma obowiązek obliczyć różnicę kwotową i wynikły z tego dochód (wydatek) nieoperacyjny uwzględnić w podstawie opodatkowania podatku dochodowego.

W podobny sposób ustala się moment powstania przychodu (wydatku) w postaci różnic kursowych. Zgodnie z art. 271 ust. 8 i art. 272 ust. 10 Kodeksu podatkowego Federacji Rosyjskiej dochody (wydatki) wyrażone w walucie obcej są przeliczane według kursu wymiany Banku Rosji z dnia uznania odpowiednich dochodów (wydatków ). Zatem spisując nieściągalne należności denominowane w walucie obcej, podatnicy muszą przeliczyć kwotę tego zadłużenia po kursie Banku Rosji obowiązującym w dniu umorzenia. Powstałą różnicę kursową należy ująć w przychodach lub kosztach nieoperacyjnych okresu sprawozdawczego lub podatkowego, którego dotyczy operacja zaliczenia nieściągalnego zadłużenia do kosztów.

Problemy podatkowe przy spisywaniu należności

Do tej pory mówiliśmy o umorzeniu nieściągalnych należności przez organizacje korzystające z ogólnie przyjętego systemu podatkowego. Jednak podatnicy stosujący specjalne zasady podatkowe również muszą radzić sobie z utkniętymi długami. Jednocześnie przedstawiciele „mniejszości podatkowych” nieuchronnie napotykają problemy.

Czy art. 145 kodeksu podatkowego Federacji Rosyjskiej zwalnia Cię ze „starych” obowiązków?

Załóżmy, że organizacja mająca wątpliwą wierzytelność kupującego i naliczająca podatek VAT metodą „przy płatności” zdecydowała się skorzystać ze zwolnienia podatkowego na podstawie art. 145 Ordynacji podatkowej Federacji Rosyjskiej. W okresie zwolnienia z VAT „stare” należności zamieniają się w nieściągalne długi. Na przykład po upływie terminu przedawnienia. Organizacja wierzycieli stoi przed koniecznością umorzenia. A co z VATem? Z jednej strony organizacja jest zwolniona z obowiązku obliczania i zapłaty podatku VAT. Natomiast podatek VAT został naliczony, ale nie został wpłacony do budżetu w momencie sprzedaży towaru kupującemu. To znaczy, gdy organizacja była płatnikiem tego podatku. Podatek został „odroczony” na przyszłość – do czasu zapłaty przez kupującego za wysłany towar.

Ordynacja podatkowa nie daje odpowiedzi na to pytanie. „Okres przejściowy” dla tych, którzy zdecydowali się skorzystać z prawa do zwolnienia z podatku VAT na podstawie art. 145, przewidziany jest wyłącznie dla podatku „naliczonego”. Odpowiedź na postawione pytanie można jednak znaleźć w paragrafie 2.10 Zaleceń metodologicznych dotyczących stosowania rozdziału 21 „Podatek od wartości dodanej” Ordynacji podatkowej Federacji Rosyjskiej, zatwierdzonych zarządzeniem Ministerstwa Podatków Rosji z grudnia 20, 2000 nr BG-3-03/447.

Dokument ten stanowi, że te organizacje i indywidualni przedsiębiorcy, którzy przed skorzystaniem ze zwolnienia pracowali „za zapłatę” i którzy mają niespełnione obowiązki podatkowe, są zobowiązani do wpłacenia wcześniej naliczonego, ale niezapłaconego podatku VAT do budżetu niezwłocznie po otrzymaniu płatności od kupujących. Za dzień zapłaty uznaje się dzień upływu terminu przedawnienia lub umorzenia nieściągalnych należności z innych przyczyn (art. 167 ust. 5 Kodeksu podatkowego Federacji Rosyjskiej). W związku z tym podatnicy zwolnieni z podatku VAT na podstawie art. 145 Ordynacji podatkowej Federacji Rosyjskiej muszą naliczyć podatek należny do budżetu od kwoty umorzonych „należności”.

To, czy zgodzić się z tą opinią rosyjskiego Ministerstwa Podatków, zależy od samej organizacji. W każdym razie w rozumowaniu ministerstwa z pewnością jest logika. Art. 145 Kodeksu przewiduje zwolnienie z VAT sprzedaży, która dotyczy okresu zwolnienia, nie zwalnia jednak podatników z obowiązków, które powstały wcześniej w okresie stosowania powszechnie uznawanych norm.

Problemy „uproszczonego”

Podobne problemy mogą spotkać podatnicy stosujący specjalne reżimy podatkowe: UTII, uproszczony system opodatkowania (STS), ujednolicony podatek rolny. Niestety, zagadnienia dotyczące opodatkowania nieściągalnych należności dla tych podatników nie są uregulowane w Ordynacji podatkowej.

Rozwiązanie problemu takiego zadłużenia będzie szczególnie trudne dla podatników, którzy przeszli na uproszczony system podatkowy. Ordynacja podatkowa w ogóle nie określa „przejściowych” norm podatku VAT dla tych, którzy przeszli na system „uproszczony”. Przy tworzeniu podstawy opodatkowania dla pojedynczego podatku takie wydatki nie są akceptowane (nie są one przewidziane w art. 346 16 kodeksu podatkowego Federacji Rosyjskiej). Nie będzie także możliwości odpisania złych długów w rachunkowości, gdyż podatnicy, którzy przeszli na uproszczony system podatkowy, w ogóle nie prowadzą takiej ewidencji (ust. 3 art. 4 ustawy o rachunkowości).

Tym samym, żegnając dotychczasową księgowość i ogólnie przyjęty system opodatkowania, podatnicy, którzy przeszli na uproszczony system podatkowy, a dotychczas stosowali metodę memoriałową, tracą prawo do rozpoznawania straty w postaci nieściągalnych należności.

Jednakże podatnik, który przeszedł na uproszczony system podatkowy, dokonując umorzenia należności, jest zobowiązany do zapłaty obliczonej kwoty podatku VAT. Podatek VAT jest płacony, ponieważ sprzedaż towarów (pracy, usług) została dokonana przed przejściem do „systemu uproszczonego” i stanowiła transakcję podlegającą opodatkowaniu podatkiem VAT. Takie jest stanowisko rosyjskiego Ministerstwa Podatków i Podatków.

Trudności płatników UTII

Podatnicy jednolitego podatku od dochodów kalkulacyjnych, w odróżnieniu od tych, którzy przeszli na uproszczony system podatkowy, nadal prowadzą księgi rachunkowe. Oznacza to, że muszą spisać z bilansu należności przedawnione oraz długi, których windykacja z innych powodów jest nierealna. Jednak strata wynikająca z umorzenia nieściągalnego długu nie zmniejszy kwoty ich zobowiązań wobec budżetu w zakresie zapłaty jednolitego podatku, ponieważ jednolity podatek od przypisanego dochodu jest obliczany nie od faktycznie uzyskanego zysku, ale od kwoty przypisanego dochodu.

Na powstałej stracie będą mogli skorzystać jedynie podatnicy jednolitego podatku od dochodu kalkulacyjnego, którzy prowadzą jednocześnie kilka rodzajów działalności – podlegającej zarówno UTII, jak i podatkowi dochodowemu. Mogą zmniejszyć zyski podlegające opodatkowaniu zgodnie z przepisami rozdziału 25 Ordynacji podatkowej Federacji Rosyjskiej o kwotę strat z tytułu umorzenia nieściągalnych należności. Podatnicy jednolitego podatku od dochodów kalkulacyjnych, którzy nie prowadzą działalności objętej podatkiem dochodowym, muszą odpisać w księgach nierealistyczną „należność”, ale nie będą mogli wykorzystać strat z tego odpisu do zmniejszenia swoich zobowiązań podatkowych wobec budżetu .

Podatnicy jednolitego podatku od przypisanego dochodu, którzy odpisują nieściągalne należności, mają ten sam problem z obliczeniem podatku VAT, co organizacje zwolnione z podatku VAT na podstawie art. 145 kodeksu podatkowego Federacji Rosyjskiej lub przeszły na uproszczony system podatkowy. Z jednej strony płatnicy UTII nie są odpowiedzialni za obliczanie i płacenie podatku VAT. Z drugiej strony, stosując normalny system podatkowy, nie zapłacili podatku od kwoty niezapłaconej sprzedaży. Dlatego Ministerstwo Podatków Rosji uważa, że spisując nieściągalne należności, płatnicy UTII muszą obliczyć i wpłacić do budżetu kwotę podatku VAT od tych transakcji.

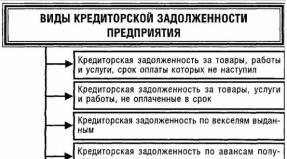

Należności(angielskiKonta należne) – rodzaj aktywów, zdefiniowany jako kwota zadłużenia osób prawnych lub osób fizycznych w organizacji, która powstaje w wyniku sprzedaży produktów na kredyt. W rachunkowości należności rozumie się jako prawa majątkowe, dlatego należności klasyfikuje się jako własność organizacji.

Należności powstają natychmiast po wysyłce produktów i są spłacane w terminach określonych w umowie. Przyczyny występowania należności można wyjaśnić następującymi przesłankami. Organizacja wierzyciela otrzymuje dodatkowe źródła sprzedaży swoich produktów, natomiast wierzyciel poprzez przesunięcie terminu spłaty pożyczki otrzymuje dodatkowe środki pieniężne i majątek obrotowy.

Księgowość należności niezbędnych do kontroli długów kontrahentów i ich terminowej windykacji. Nadmierny wzrost należności może prowadzić do utraty stabilności finansowej organizacji, ponieważ często należności służą spłacie zobowiązań. W praktyce, aby przyspieszyć płatności kontrahentów za wysyłany towar, stosuje się różne systemy rabatów i zachęt. Na przykład 10% rabatu za przedpłatę towaru.

Źródła powstania należności

Podkreślmy główne źródła powstawania należności:

- długi nabywców i klientów;

- wydane zaliczki;

- długi spółek zależnych;

- długi założycieli z tytułu wkładów na kapitał zakładowy;

- rachunki;

Rodzaje należności

Ze względu na termin wymagalności zobowiązań należności dzielą się na:

- Należności krótkoterminowe – termin płatności do 12 miesięcy.

- Należności długoterminowe – termin płatności powyżej 12 miesięcy.

Lekcja wideo „Rozliczenia z kupującymi i klientami. Policz 62"

W tym filmie omówiono konto księgowe 62 „Rozliczenia z kupującymi i klientami”, analizowano księgowania i sytuacje praktyczne. Lekcję prowadzi główny księgowy N.V. Gandeva. (nauczyciel, ekspert serwisu „Księgowość dla manekinów”). Kliknij, aby obejrzeć wideo ⇓

Konto 62 w księgowości. Umorzenie należności

Po spisie inwentarza, pisemnym uzasadnieniu zadłużenia i decyzji kierownictwa, należności można zdefiniować jako zadłużenie, za które oczekuje się spłaty lub zadłużenie niespłacone w terminie. Jeżeli należności nie są spłacane w terminie, mogą być dwojakiego rodzaju:

- wątpliwy;

- beznadziejny.

Wątpliwe należności– zadłużenie niespłacone w terminie określonym umową bez gwarancji i zabezpieczenia (klauzula 70 „Regulamin prowadzenia sprawozdań finansowych w Federacji Rosyjskiej”).

Nieściągalne należności b – dług, którego nie można odzyskać od kontrahenta. Dług wątpliwy staje się długiem nieściągalnym w następujących sytuacjach:

- ogłoszenie upadłości kontrahenta na podstawie postanowienia sądu;

- likwidacja kontrahenta i jego wykluczenie z Jednolitego Państwowego Rejestru Podmiotów Prawnych ( Klauzula 8 art. 63 Kodeksu cywilnego Federacji Rosyjskiej);

- upływem terminu przedawnienia ( klauzula 7 PBU 9/99, klauzula 78 „Przepisy dotyczące rachunkowości i sprawozdawczości”);

W rachunkowości organizacja może utworzyć fundusz rezerwowy w celu umorzenia wątpliwych długów, jeśli nie ma takiej rezerwy, straty klasyfikuje się jako wydatki nieoperacyjne ( podpunkt 2 s. 2 art. 265 Kodeks podatkowy Federacji Rosyjskiej).

Złe długi są odpisywane z rezerw na wątpliwe długi; w przypadku braku rezerwy straty są odzwierciedlone w innych wydatkach ( klauzula 11, 14.3 PBU 10/99 „Wydatki organizacji”).

Termin umorzenia należności

Jeżeli kupujący nie jest w stanie zapłacić za produkty w terminie, wówczas należności stają się wątpliwe, a jeśli płatność nie zostanie otrzymana po trzech latach od daty wysyłki, wówczas taki dług można uznać za nieściągalny i odpisać w rachunkowości i rachunkowości podatkowej. Okres umorzenia należności wynosi 3 lata i ustalany jest na podstawie art. 196 Kodeksu cywilnego Federacji Rosyjskiej. Okres ten kończy się trzy lata później, w odpowiednim miesiącu i dniu wystąpienia naruszenia ( Sztuka. 192 Kodeks cywilny Federacji Rosyjskiej).

Bieg przedawnienia ulega przerwaniu, jeżeli kredytobiorca przyzna się do bycia dłużnikiem: spłacił część długu lub odsetki za zwłokę, pisemne potwierdzenie, zgodę na restrukturyzację długu itp.

Umorzenie należności. Wpłaty na konto 62

Przyjrzyjmy się typowym zapisom księgowym niezbędnym do umorzenia należności.

Spisanie nieściągalnych należności. Wpisy

Przykład umorzenia należności

| Główny Księgowy W dniu 15 czerwca 2012 r. Alpha LLC ujęła wierzytelności Beta LLC wynikające z umowy na dostawę produktów w wysokości 100 000 rubli.W dniu 20 sierpnia 2013 roku Beta LLC przekazała część środków określonych w umowie w wysokości 50 000 rubli.Jak i kiedy księgowy może umorzyć dług? Aby umorzyć należności, musi upłynąć termin przedawnienia - 3 lata od dnia naruszenia płatności płatności. Należności powstały w dniu 15 czerwca 2012 roku i są potwierdzone protokołem uzgodnienia. W dniu 20 sierpnia 2013 roku otrzymano część zadłużenia pożyczkobiorcy w wysokości 50 000 RUB, co znajduje odzwierciedlenie w poniższych zapisach. Uznanie przez pożyczkobiorcę części długu powoduje przerwanie biegu roszczenia (art. 203 kodeksu cywilnego Federacji Rosyjskiej) i rozpoczęcie nowego, trzyletniego terminu dochodzenia roszczeń. Jeżeli po trzech latach Alpha LLC nie zgłosi roszczenia o zwrot długu, a Beta LLC nie rozpoznała pozostałego zadłużenia, wówczas wierzytelność będzie mogła zostać umorzona po 20 sierpnia 2016 roku. Należności odpisane ujmowane są na rachunku pozabilansowym 007 w ciągu 5 lat– „Dług niewypłacalnych dłużników umorzony ze stratą”. |

Lekcja wideo „Konto 62. Odpisywanie należności w księgowości 1C”

Ta lekcja wideo ujawnia funkcje odpisywania należności w programie księgowym 1C.

Przeczytaj także...

- Jak sporządzić raport o uproszczonym systemie podatkowym dla przedsiębiorców indywidualnych Raport zaliczkowy o uproszczonym systemie podatkowym

- Jak powiedzieć „dziękuję” i „proszę” po francusku: merci de tout mon cœur „Dziękuję bardzo” po francusku

- Rok Szczura: cechy mężczyzny

- Nieustraszony obrońca prawosławia i tradycyjnej moralności Czy Antychryst nie ominie Gruzji?