Konkretny podatek. Rodzaje podatków

Podatki- Są to środki zbierane przez państwo od obywateli (tzw. osób fizycznych) i organizacji (tzw. osób prawnych). Podatki są podstawą wypełnienia strony dochodowej budżetów państwa.

Poziom zakładu

W zależności od wielkości części państwa, w której ustala się pobór odrębnego podatku, oraz od rodzaju budżetu, do którego podatnicy przekazują zebrane środki, wszystkie podatki dzielą się na kilka rodzajów:

Sposób wypłaty

Bezpośredni– podatki pobierane od dochodu osoby fizycznej lub prawnej. Podatki bezpośrednie mogą obejmować: podatek dochodowy (NPO) organizacji, podatek dochodowy od osób fizycznych. Podatek bezpośredni płaci „agent” gospodarki, który uzyskał dochód.

Najbardziej oczywistym przykładem jest podatek dochodowy od osób prawnych. Kiedy firma angażuje się w działalność gospodarczą, ma dochody (kwota przychodów ze sprzedaży towarów, robót i usług swoim klientom) i wydatki (koszty, które organizacja ponosi w celu wygenerowania dochodu). Różnica pomiędzy tymi kwotami stanowi zysk organizacji. Im bardziej opłacalna organizacja, tym większa kwota zapłaconego podatku.

Pośredni podatki są „wewnątrz” cen towarów i usług. Sprzedając, organizacja sprzedająca oblicza wymaganą kwotę podatku i przekazuje ją. Zatem sprzedawca płaci podatek, ale na koszt kupującego, który będzie korzystał z tego produktu lub usługi (ponieważ kupujący zapłacił za produkt lub usługę, łącznie z należnymi podatkami). Jest to kluczowa różnica między podatkiem pośrednim a podatkiem bezpośrednim. Przykładowo kupując butelkę wina w sklepie spożywczym kupujący płaci:

- koszt samego produktu;

- podatek akcyzowy na wyroby alkoholowe;

Kwotę podatku VAT zapłaconego przez kupującego przy zakupie detalicznym często można sprawdzić na paragonie sprzedaży.

Przedmiot opodatkowania

W zależności od tego, od kogo państwo pobiera podatek, możemy wyróżnić następujące grupy:

- Podatki od osób prawnych państwo otrzymuje od organizacji zarejestrowanych w Federacji Rosyjskiej, w tym rosyjskich spółek i przedstawicieli kapitału zagranicznego reprezentowanych w rosyjskiej gospodarce (posiadających przedstawicielstwa i oddziały). Do tej grupy zalicza się wspomniany już podatek dochodowy, dość rzadki podatek od gier oraz wiele innych podatków.

- Podatki osobiste pobierane od indywidualnych obywateli-podatników. Podatek tej grupy może być pobierany zarówno od obywateli Federacji Rosyjskiej, jak i od obywateli innych państw, którzy uzyskali dochód na terytorium Federacji Rosyjskiej. Od osób fizycznych pobierane są podatki dochodowe i od nieruchomości.

- Podatki mieszane można pobrać od wszystkich kategorii podatników. Na przykład podatek VAT muszą płacić wszyscy konsumenci towarów i usług.

Warto zwrócić uwagę na szczególną kategorię osób fizycznych – przedsiębiorców indywidualnych lub przedsiębiorców indywidualnych. Osoba będąca osobą fizyczną płaci wszystkie podatki przewidziane dla osób fizycznych. Jeżeli jednak prowadzi działalność gospodarczą i jest zarejestrowany w przewidziany sposób, płaci także inne podatki.

W zależności od wybranego przez przedsiębiorcę systemu opodatkowania (ogólny, uproszczony lub specjalny) może to być podatek VAT, podatek dochodowy, podatek pobierany w ramach systemów uproszczonych lub patentowych i tak dalej.

Ze względu na cel podatki dzielimy na są pospolite I ukierunkowane(specjalny). Podatki ogólne gromadzone są w budżetach „do wspólnej puli” i wykorzystywane według uznania organu zarządzającego budżetem. Podatki celowane służą konkretnemu celowi. Na przykład podatki transportowe i gruntowe można gromadzić w odpowiednich funduszach lokalnych i wydawać w szczególności na naprawy dróg lub zagospodarowanie terenu.

Źródło płatności

Ze względu na źródło zapłaty podatki dzielimy na:

- Wliczone w koszt(towary, roboty budowlane lub usługi) – podatki, które dotyczą kosztów wytworzenia produktów lub usług. Przykładami mogą być podatek transportowy od floty autobusów, płatności na rzecz koncernu naftowego za użytkowanie podłoża, a także składki związane z wynagrodzeniami pracowników organizacji. Wysokość płaconych podatków tego typu nie jest w żaden sposób uzależniona od wysokości dochodów, lecz często zależy od wysokości poszczególnych rodzajów kosztów.

- Zawarte w przychodach– podatki takie jak podatek dochodowy organizacji komercyjnych oraz podatek „uproszczony” w opcji „dochody – wydatki”. Istnieje zależność zarówno od otrzymywanych dochodów, jak i rzeczywistych wydatków organizacji.

- Podatek od dochodu- podatek, którego wysokość ustala się wyłącznie na podstawie dochodów podatnika i na który wysokość wydatków nie ma żadnego wpływu. Przykładowo podatek od dochodu indywidualnego przedsiębiorcy na zasadach „uproszczonych” z przedmiotem opodatkowania „dochodem”.

Przedmiot opodatkowania

Metody obliczeniowe

Podatki mogą być progresywny(jeżeli stawka podatku wzrasta procentowo, gdy zwiększa się przedmiot opodatkowania w rublach) i regresyjny(stawka podatku spada). Podatek regresywny działa stymulująco.

Podatki mogą być progresywny(jeżeli stawka podatku wzrasta procentowo, gdy zwiększa się przedmiot opodatkowania w rublach) i regresyjny(stawka podatku spada). Podatek regresywny działa stymulująco.

Dziś w systemie podatkowym Federacji Rosyjskiej nie ma przykładów podatków pierwszego rodzaju, choć regularnie dyskutuje się o możliwości wprowadzenia metody progresywnej i złożonej skali podatku dochodowego od osób fizycznych.

Prawie wszystkie podatki w Federacji Rosyjskiej są proporcjonalny(oznacza to, że stawka pozostaje niezmieniona w przypadku zmiany wielkości przedmiotu opodatkowania), np.:

- dla większości towarów i usług stawka VAT wynosi 18% kwoty sprzedanych towarów lub świadczonych usług;

- państwo przejmie 20% zysków organizacji;

- Prawie każdy dochód osoby fizycznej jest opodatkowany stawką 13%.

Ponadto, zgodnie z metodą obliczeniową, wyróżnia się podatki stałe i stopniowane:

- Ogrom podatki płaskie nie zależy w ogóle od wartości przedmiotu opodatkowania ani rzeczywistego dochodu. Na przykład stawka podatku, takiego jak podatek transportowy, jest ustalana na podstawie mocy (w koniach mechanicznych lub kilowatach) pojazdu i nie jest w żaden sposób zależna od jego kosztu. Do podatków twardych zalicza się także podatek wodny i wiele rodzajów akcyzy.

- Podatki stopniowane: Stawka zmienia się w zależności od wysokości dochodu. Przykładem podatku stopniowanego może być składka na Fundusz Ubezpieczeń Społecznych (FSS), płacona przez organizację i liczona od dochodu pracownika organizacji (choć nie jest to do końca podatek). Stawka składki wynosi 2,9%, jeżeli całkowity dochód pracownika nie przekracza określonej podstawy (dziś – 718 tys. rubli) w przypadku przekroczenia podstawy podatek nie jest pobierany. Tym samym składka na ZUS ma charakter regresywny (w miarę wzrostu dochodu powyżej określonej podstawy zmniejsza się całkowity procent pobieranej składki). Wprowadzając maksymalną podstawę opodatkowania, państwo stymuluje „wybielanie” wynagrodzeń - organizacji bardziej opłaca się płacić wyższe płace.

Kto liczy pobraną kwotę?

Ze względu na sposób opodatkowania tematy tego artykułu dzielą się na katastralny(są również bezgotówkowe) i deklaracja(gotówka). Podatki katastralne obliczane są przez same organy podatkowe na podstawie dostępnych informacji o wartości przedmiotu opodatkowania. Na przykład w przypadku osób fizycznych wszystkie podatki związane z nieruchomością mają charakter katastralny. W tym:

- Podatek transportowy(Inspektorzy podatkowi otrzymują informację o posiadaniu pojazdów przez Państwową Inspekcję Bezpieczeństwa Ruchu Drogowego).

- Podatek własnościowy, I podatek gruntowy(służba podatkowa otrzymuje wartość katastralną nieruchomości z bazy danych Federalnej Służby Rejestracji Państwowej, Katastru i Geografii - Rosreestr).

Służba Podatkowa corocznie oblicza kwotę podatku i wysyła do podatników zawiadomienia o konieczności uiszczenia podatków katastralnych. Natomiast podatek zwrotny obliczany jest na podstawie danych dostarczonych przez samego podatnika. Przykładowo, jeśli obywatel odsprzedaje niedawno zakupione mieszkanie, wówczas jest zobowiązany samodzielnie sporządzić rachunek zysków i strat, przesłać go organom podatkowym i zapłacić odpowiednią kwotę podatku.

W kolejności uwzględnienia w budżecie

Ustawodawstwo może określać procedurę płacenia tego samego podatku do budżetów różnych szczebli (federalnych, lokalnych, regionalnych - zdarza się, że podatki płacą wszystkie trzy). Jeżeli zamówienie to utrzymuje się przez dłuższy czas, wówczas podatek jest naprawił.

Ustawodawstwo może określać procedurę płacenia tego samego podatku do budżetów różnych szczebli (federalnych, lokalnych, regionalnych - zdarza się, że podatki płacą wszystkie trzy). Jeżeli zamówienie to utrzymuje się przez dłuższy czas, wówczas podatek jest naprawił.

Jeśli procedura jest regularnie poddawana przeglądowi, to tak regulujący podatek. Przykładem tego ostatniego jest podatek od rzeczywistego zysku spółek, procedura jego księgowania zmieniała się kilkukrotnie.

Dziś podstawowa stawka wynosi 20%, z czego 18% trafia do budżetów lokalnych, a tylko 2% do budżetu federalnego. Przykładem podatku stałego jest podatek transportowy, który zawsze trafia do budżetów lokalnych.

Kolejność odniesienia

Zgodnie z porządkiem administracyjnym podatki dzielą się na ogólnie wiążące(pobierane na terenie całego kraju - akcyza, NGO itp.) oraz opcjonalny(wprowadzone przez poszczególne regiony, jako przykład UTII).

Ponadto każdy region ma prawo do opcjonalnego wprowadzenia ulg w zakresie niektórych podatków (np. podatków dla „ludzi uproszczonych”). Nie sposób nie wspomnieć o Skołkowie – na terenie tego parku technologicznego istnieje wiele korzyści dla mieszkańców.

Grzywny i kary za naruszenie przepisów podatkowych

Istotnym warunkiem żywotności gospodarki państwa jest obowiązkowe i terminowe płacenie naliczonych podatków przez wszystkich podatników. W przypadku opóźnienia w płatności, a tym bardziej w przypadku uchylania się od płatności, fiskus może nałożyć grzywny i kary na nieuczciwych podatników.

Na przykład kara za zwłokę w zapłacie podatku VAT przez organizację wynosi 1/300 stawki Banku Centralnego za każdy kalendarzowy dzień opóźnienia(jest to około 12% rocznie). Jeżeli podatnik uchyla się od płacenia podatku, urząd skarbowy może nałożyć karę finansową w wysokości od 20 do 40% kwoty niezapłaconego podatku.

Dla osób prawnych i przedsiębiorców. Czym oni są? A co lepiej wybrać w tym czy tamtym przypadku? Każdy indywidualny przedsiębiorca powinien znać zalety i wady istniejących systemów płatności podatków. W przeciwnym razie biznes może upaść. Wszystko to i wiele więcej z pewnością zostanie omówione dalej. W końcu każdy zrozumie, jak wybrać ten lub inny system podatkowy. To nie jest tak trudne, jak mogłoby się wydawać na pierwszy rzut oka.

Opodatkowanie jest...

Najpierw ustalmy, z czym w zasadzie mamy do czynienia. Opodatkowanie dla przedsiębiorców indywidualnych i spółek z ograniczoną odpowiedzialnością jest niezwykle ważnym elementem. Jest to system płatności podatków. Dzięki niemu deklarowany jest dochód, a część zysku przekazywana jest państwu.

Zgodnie z Ordynacją podatkową Federacji Rosyjskiej (art. 17) systemy płatności podatków określają:

- przedmioty opodatkowania;

- podstawa opodatkowania;

- okres, za który musisz zapłacić;

- wysokość podatku;

- procedura kalkulacji płatności;

- warunki i metody przekazu pieniężnego;

- świadczenia i inne cechy podatkowe.

Obecnie osoba prawna może spotkać się z różnymi rodzajami opodatkowania. Następnie przyjrzymy się każdej możliwej opcji z jej zaletami i wadami.

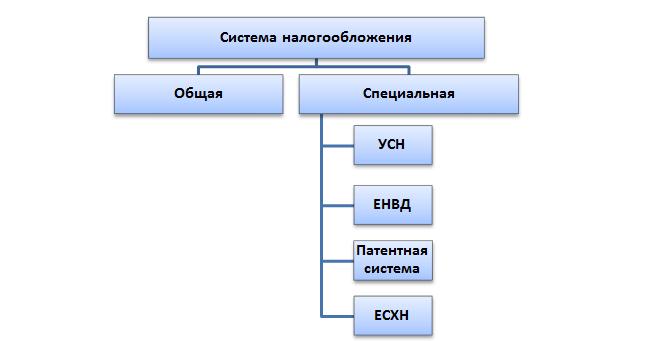

Rodzaje systemów

Zacznijmy od krótkiej listy. Pomoże Ci to zrozumieć, z jakiego rodzaju przekazania części zysku na prowadzenie działalności gospodarczej możesz ogólnie wybrać.

Obecnie w Rosji istnieją następujące rodzaje podatków:

- OSNO;

- USN (uproszczony);

- UTII (przypisanie);

- Ujednolicone Nauki Rolnicze;

W praktyce ujednolicony podatek rolny prawie nigdy nie jest stosowany. Dlatego nie należy skupiać na nim dużej uwagi. Przyjrzyjmy się innym rodzajom podatków i ich cechom. Nie jest trudno to wszystko zrozumieć.

OSNO i biznes

Najczęstszym scenariuszem jest zastosowanie wspólnego systemu podatkowego. Domyślnie jest wybierany przez LLC lub Indywidualnego Przedsiębiorcę. Układ nie zawsze jest opłacalny, zwłaszcza na samym początku działalności.

Wiąże się to z poważnymi formalnościami i bardzo dużymi podatkami. Dlatego wielu przedsiębiorców często odmawia OSNO. Dla niektórych ta opcja jest odpowiednia.

Aby krótko opisać system płatności podatków, w tym przypadku będziesz musiał przelać środki na majątek i dochody organizacji. Obowiązuje również podatek VAT. To ten komponent pozwala wybrać lub odrzucić OSNO.

Wady ogólnego systemu

Wymieniliśmy główne rodzaje podatków w Rosji. Teraz warto rozważyć każdą opcję bardziej szczegółowo.

W tej chwili OSNO ma następujące słabości:

- wysokie podatki;

- różnorodność płatności;

- poważne raporty podatkowe.

To wszystko. Nie ma już żadnych niedociągnięć.

Warto zwrócić uwagę na fakt, że spółka LLC (spółka) w ramach OSNO płaci podatek dochodowy w wysokości 20%, a indywidualny przedsiębiorca - 13%. Raportowanie kwartalne. I dlatego powoduje to wiele kłopotów dla firm.

Plusy OSNO

Teraz o pozytywnych aspektach. Odgrywają ważną rolę. Zwłaszcza jeśli dana osoba nie wie, jaki rodzaj płatności podatku wybrać.

Ogólny system podatkowy w Rosji ma dziś następujące zalety:

- ma zastosowanie wszędzie i do każdego rodzaju działalności;

- Aby go wybrać, nie musisz dodatkowo kontaktować się z Federalną Służbą Podatkową;

- pozwala na obniżenie podatku VAT od podatku VAT przekazywanego dostawcom;

- podstawą opodatkowania jest zysk pomniejszony o wydatki;

- w niektórych przypadkach podatek dochodowy od osób fizycznych może wynosić od 0 do 30%.

Jednak ta opcja nie zawsze jest używana. Jaki rodzaj opodatkowania wybrać w tym czy innym przypadku? Aby to zrobić, należy zwrócić uwagę na inne oferty. Dopiero wtedy przedsiębiorca będzie mógł zastanowić się, jak najlepiej przekazać podatki do skarbu państwa.

uproszczony system podatkowy w Rosji

Kolejnym systemem płatności podatku jest uproszczony system podatkowy. Nazywa się to „uproszczonym”. Jest to układ najczęściej stosowany przez przedsiębiorców.

Już z nazwy systemu jasno wynika, że ten system płatności podatku implikuje uproszczoną procedurę. Zgadza się - formalności z tym związane są minimalne, zwłaszcza jeśli obywatel pracuje bez pracowników.

Uproszczony system podatkowy ma 2 odmiany. Dokładniej:

- dochody - wydatki;

- dochód.

W zależności od wybranego rodzaju zmieni się podstawa opodatkowania. W pierwszym przypadku chodzi o zysk netto (po odjęciu wydatków), w drugim o cały uzyskany dochód.

„Uproszczony” przewiduje zapłatę podatku dochodowego od osób fizycznych. Płacą albo od 5 do 15% (dochody - wydatki), albo od 0 do 6% (dochody). Dokładna wysokość podatku zależy od regionu, w którym przedsiębiorca mieszka, a także od rodzaju prowadzonej działalności.

Wady uproszczonego systemu podatkowego

Kilka słów o tym, dlaczego ludzie odrzucają „podejście uproszczone”. To rozwiązanie nie jest odpowiednie dla każdego.

Na przykład z powodu podobnych niedociągnięć:

- nie wszystkie rodzaje działalności pozwalają na zastosowanie uproszczonego systemu podatkowego;

- musisz napisać dodatkowo ;

- firma może zatrudniać nie więcej niż 100 osób;

- aby móc skorzystać z uproszczonego systemu podatkowego, musisz otrzymywać nie więcej niż 60 milionów rubli rocznie (od 2017 r. - 120 000 000).

W związku z tym ten rodzaj opodatkowania jest dość często odpowiedni dla indywidualnych przedsiębiorców pracujących na własny rachunek bez pracowników. Ale jakie są zalety tego systemu?

Zalety uproszczonego systemu podatkowego

„Uproszczony” to ulubiony kierunek, w którym działają przedsiębiorcy. Małe firmy również często decydują się na ten układ, jednak z biegiem czasu muszą z niego zrezygnować ze względu na dużą liczbę pracowników i wysokie zyski.

Do zalet uproszczonego systemu podatkowego zalicza się:

- minimalna formalność;

- niskie stawki podatkowe;

- możliwość obniżenia podatków o kwotę składek na Fundusz Emerytalny;

- prawo wyboru sposobu obliczenia podstawy opodatkowania.

W praktyce, jeśli istnieje możliwość skorzystania z wersji „uproszczonej”, obywatele starają się poprzestać na tej opcji.

Sprawozdawczość jest roczna (do 31 maja dla firm i do 30 kwietnia dla indywidualnych przedsiębiorców), ale podatek dochodowy od osób fizycznych będziesz musiał płacić raz na kwartał. Dodatkowo będziesz musiał prowadzić księgę wydatków i dochodów.

Podstawę opodatkowania pomniejsza się o koszty utrzymania firmy, składki na rzecz pracowników na Fundusz Emerytalny (nie więcej niż 50% przelewów) i na siebie (100% kwot wpłacanych na Fundusz Emerytalny).

UTII, czyli „przypisanie”

I istnieje coś takiego jak UTII. Nazywa się to popularnie „przypisywaniem”.

UTII to rodzaj podatku, który nie jest stosowany w Moskwie. Ale w innych regionach Federacji Rosyjskiej możesz aktywnie z nim pracować. Przewiduje brak jakichkolwiek podatków zależnych od dochodu przedsiębiorstwa.

Rodzaje opodatkowania spółek LLC, spośród wszystkich wymienionych wcześniej, nie są tak interesujące dla przedsiębiorców jak UTII. „Vmenenka” jest idealna dla kawiarni, taksówek i wielu innych rodzajów działalności.

Podobnie jak w przypadku uproszczonego systemu podatkowego, UTII można obniżyć o kwotę stałych odliczeń. Zgłaszanie i płacenie podatków w tym trybie odbywa się kwartalnie. Podatki są płacone w zależności od potencjalnego zysku indywidualnego przedsiębiorcy lub LLC. Odpowiedni szacunkowy dochód ustala państwo i zależy od regionu rejestracji, a także od działalności przedsiębiorstwa.

O wadach UTII

Jakie są wady „imputacji”? W końcu wszystkie rodzaje podatków mają mocne i słabe strony. Każdy przedsiębiorca powinien o nich pamiętać.

W tej chwili UTII ma następujące wady:

- nie dotyczy wszystkich regionów;

- można wykorzystać wyłącznie do określonych rodzajów działalności;

- w niektórych przypadkach praca z UTII nie jest całkowicie opłacalna;

- formalności z kwartału na kwartał z zapłatą podatków;

- Nie można współpracować z UTII, jeśli firma ma więcej niż 100 podwładnych.

Dodatkowo, podobnie jak w przypadku uproszczonego systemu podatkowego, udział innej spółki w przedsiębiorstwie przy „przyliczeniu” nie powinien przekraczać 25%. W przeciwnym razie prawo do rozważanego rodzaju płatności podatku zostaje zniesione.

O zaletach UTII

Rodzaje opodatkowania spółek z ograniczoną odpowiedzialnością i przedsiębiorców koniecznie obejmują „przypisanie”. To nie jest najgorsza opcja. Zwłaszcza jeśli realny zysk firmy jest większy, niż zakłada rząd.

Można zauważyć następujące mocne strony „imputacji”:

- podstawa opodatkowania nie jest uzależniona od dochodów spółki;

- nie są wymagane żadne dodatkowe wydatki, z wyjątkiem stałych składek na fundusz emerytalny;

- istnieje możliwość obniżenia podatków od wpłat na fundusze pozabudżetowe;

- Nie musisz korzystać z kas fiskalnych.

Ważne: kwotę podatku ustala się na poziomie 15% potencjalnego rocznego zysku firmy.

PSN jest...

Nie tak dawno temu w Rosji pojawiło się opodatkowanie patentów. Rodzaje działalności w tym przypadku również są ograniczone, podobnie jak w przypadku uproszczonego systemu podatkowego lub UTII. Niemniej jednak PSN jest aktywnie wykorzystywany w praktyce. Zwłaszcza jeśli ktoś chce otworzyć indywidualnego przedsiębiorcę i „zobaczyć”, jak może prowadzić swój biznes.

Ogólnie PSN przypomina uproszczony system podatkowy, czyli „imputację”, ale ma swoje wady i zalety. Na przykład taka opcja jest dostępna tylko dla przedsiębiorców indywidualnych. A wysokość podatku nie jest uzależniona od faktycznego zysku przedsiębiorcy.

Wady patentów

Przyjrzyjmy się teraz wadom tej opcji. Jak już wspomniano, PSN jest dostępny tylko dla przedsiębiorców. Spółki LLC nie będą mogły z nią współpracować w żadnych okolicznościach.

W chwili obecnej system patentowy ma następujące słabości:

- można wykorzystać do niektórych rodzajów działań;

- nie zawsze opłacalne;

- firma nie powinna zatrudniać więcej niż 15 pracowników;

- niemożliwe jest obniżenie podatków od obowiązkowych składek na fundusz emerytalny;

- roczny zysk nie może przekroczyć więcej niż 60 000 000 rubli;

- Koszt patentu jest inny we wszystkich regionach Federacji Rosyjskiej.

Niemniej jednak dla niektórych takie rozwiązanie wydaje się bardzo atrakcyjne. Aby podjąć decyzję o wyborze systemu płatności podatku, należy ocenić wszystkie zalety i wady każdej propozycji. Tylko w ten sposób człowiek podejmie właściwą decyzję.

Plusy patentu

Rodzaje opodatkowania spółek LLC nie przewidują PSN. Jednak przedsiębiorcy mogą spotkać się z taką sytuacją.

Patenty są wygodne. Ale dlaczego? Zwyczajowo podkreśla się następujące pozytywne aspekty reżimu:

- nie ma zależności kwoty podatku od realnego zysku;

- minimalna formalność;

- nie ma potrzeby korzystania z kas fiskalnych;

- patent możesz wykupić na okres od 1 do 12 miesięcy;

- podatki płaci się albo przed wygaśnięciem patentu (jeżeli został on zakupiony na okres do sześciu miesięcy), albo 33% kwoty jest przekazywane nie później niż 90 dni od dnia nabycia, a pozostała część – do końca okresu ważność PSN indywidualnego przedsiębiorcy;

- Dopuszczalna jest rejestracja kilku patentów jednocześnie.

W związku z tym dziś wielu przedsiębiorców zwraca uwagę na PSN. W szczególności, jeśli reżim ten ma zastosowanie do określonego rodzaju działalności.

Ujednolicony podatek rolny

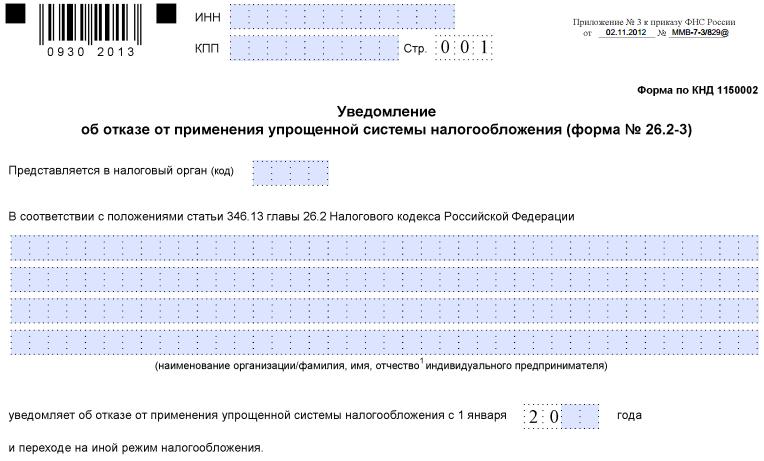

Przechodząc na nowy system płatności podatku, obywatel ma obowiązek napisać wniosek w ustalonych ramach czasowych (zwykle od 10 do 30 dni od początku okresu rozliczeniowego) i złożyć go do Federalnej Służby Podatkowej. Będziesz musiał podać kod rodzaju podatku i rodzaj działalności firmy. Wszystko to można zobaczyć w bazach służb podatkowych.

Co to jest ujednolicony podatek rolny? Podatek odpowiedni tylko dla osób prowadzących samodzielnie działalność rolniczą. Prawie nigdy nie zdarza się w prawdziwym życiu. W związku z tym nie będziemy rozważać takiego reżimu. Wystarczy wiedzieć, że istnieje. Aby uzyskać bardziej szczegółowe informacje, lepiej skontaktować się z Federalną Służbą Podatkową.

Wniosek

Dowiedzieliśmy się, jakie rodzaje opodatkowania dla indywidualnych przedsiębiorców i firm istnieją w Rosji. Ale na czym lepiej się zatrzymać?

Na podstawie powyższego możemy stwierdzić, że uproszczony system podatkowy, UTII i PSN są do siebie podobne. Dlatego należy je porównywać pod kątem konkretnego rodzaju działalności w danym regionie.

Możemy tylko z całą pewnością powiedzieć, że na początku lepiej nie zgadzać się na OSNO. Dla niedoświadczonych przedsiębiorców jest to ogromne obciążenie podatkowe i sprawozdawcze, które może zrujnować ich biznes.

Podatek- obowiązkowa, indywidualnie nieodpłatna opłata pobierana przymusowo przez władze rządowe różnych szczebli od organizacji i osób fizycznych w celu finansowego wsparcia działalności państwa i (lub) gmin.

Podatki należy odróżnić od opłat (cł), których pobranie nie jest nieodpłatne, lecz stanowi warunek dokonania określonych czynności w stosunku do ich płatników.

Pobór podatków regulują przepisy podatkowe.

Całość ustalonych podatków, a także zasady, formy i sposoby ich ustanawiania, modyfikacji, znoszenia, pobierania i kontroli tworzą system podatkowy państwa.

W Federacji Rosyjskiej istnieją trzy rodzaje podatków: federalne, regionalne i lokalne.

Wykaz podatków każdego rodzaju ustala Kodeks podatkowy Federacji Rosyjskiej.

Organy rządowe nie mają prawa wprowadzać podatków dodatkowych ani obowiązkowych odliczeń nieprzewidzianych w ustawodawstwie Federacji Rosyjskiej, a także podnosić stawek ustalonych podatków i płatności podatkowych.

Elementy podatku

Przed nałożeniem określonego podatku państwo reprezentowane przez władze ustawodawcze lub przedstawicielskie musi określić elementy podatku w aktach prawnych.

Elementy podatku to zasady konstrukcji i organizacji podatków.

Elementy podatku obejmują:

podatnik;

podstawa opodatkowania;

jednostka opodatkowania;

kolejność obliczeń;

wynagrodzenie podatkowe;

źródło podatku;

okres podatkowy;

procedura płatności;

termin płatności podatku.

Rodzaje podatków

Wszystkie podatki dzielą się na kilka rodzajów:

Podatki bezpośrednie i pośrednie

Podatki dzielą się na bezpośrednie, czyli podatki nakładane na podmioty gospodarcze z tytułu dochodów z czynników produkcji, oraz pośrednie, czyli podatki od towarów i usług, składające się z samej ceny towarów konsumpcyjnych.

Podatki bezpośrednie obejmują podatek dochodowy od osób fizycznych i podobne podatki.

Podatki pośrednie obejmują podatek od wartości dodanej, akcyzę i inne podatki.

Podatki kredytowe i dochodowe

Zwyczajowo rozróżnia się także podatek ryczałtowy od podatku dochodowego.

Państwo ustala podatki sznurkowe niezależnie od poziomu dochodów podmiotu gospodarczego.

Podatki dochodowe oznaczają podatki, które stanowią określony procent dochodu.

Zależność tę ukazuje albo krańcowa stawka podatkowa, która wyjaśnia, o ile podatek wzrasta, gdy dochód wzrasta o jedną jednostkę pieniężną, albo średnia stawka podatkowa: po prostu stosunek kwoty nałożonego podatku do kwoty dochodu.

Podatki progresywne, regresywne lub proporcjonalne

Same podatki dochodowe dzielą się na trzy rodzaje:

Podatki progresywne to podatki, w których średnia stawka podatku rośnie wraz ze wzrostem poziomu dochodów. Zatem jeśli dochód agenta wzrasta, wzrasta również stawka podatku. Jeśli wręcz przeciwnie, wysokość dochodu spada, wówczas spada również stawka;

Podatki regresywne to podatki, których średnia stawka maleje wraz ze wzrostem poziomu dochodów. Oznacza to, że gdy dochód podmiotu gospodarczego wzrasta, stopa maleje i odwrotnie, rośnie, jeśli dochód spada;

Podatki proporcjonalne to podatki, których stawka nie zależy od wysokości dochodu podlegającego opodatkowaniu.

Podstawowe funkcje podatków

Podatki pełnią jednocześnie cztery główne funkcje: fiskalną, dystrybucyjną, regulacyjną i kontrolną.

Podstawową funkcją opodatkowania jest funkcja fiskalna. Historycznie najstarszy, a zarazem podstawowy: dominującym składnikiem dochodów budżetu państwa są podatki. Funkcja ta realizowana jest poprzez kontrolę podatkową i sankcje podatkowe, które zapewniają maksymalny pobór ustalonych podatków i stwarzają przeszkody dla uchylania się od płacenia podatków. Mówiąc najprościej, jest to ściąganie podatków na rzecz państwa. Dzięki tej funkcji realizowany jest główny cel podatków: tworzenie i mobilizacja zasobów finansowych państwa. Wszystkie pozostałe funkcje podatkowe są pochodnymi funkcji fiskalnej.

Dystrybucyjna (społeczna) funkcja opodatkowania polega na redystrybucji dochodu publicznego (środki przekazywane są na rzecz słabszych i bardziej bezbronnych kategorii obywateli poprzez nałożenie ciężarów podatkowych na silniejsze kategorie ludności).

Podfunkcja stymulująca podatków ma na celu wspieranie rozwoju określonych procesów gospodarczych. Realizuje się to poprzez system świadczeń i zwolnień. Obecny system podatkowy zapewnia szeroką gamę ulg podatkowych małym przedsiębiorstwom, przedsiębiorstwom osób niepełnosprawnych, producentom rolnym, organizacjom dokonującym inwestycji kapitałowych w działalność produkcyjną, charytatywną itp.

Podfunkcja zniechęcająca opodatkowania ma na celu ustanowienie, poprzez obciążenie podatkowe, przeszkód w rozwoju wszelkich procesów gospodarczych.

Podfunkcja reprodukcyjna ma na celu gromadzenie środków na przywrócenie zużytych zasobów. Podfunkcja ta realizowana jest poprzez potrącenia za reprodukcję bazy zasobów mineralnych, opłaty za wodę itp.

Funkcja regulacyjna podatków ma na celu rozwiązanie określonych problemów polityki gospodarczej państwa poprzez mechanizmy podatkowe. W ramach regulacyjnej funkcji opodatkowania wyróżnia się trzy podfunkcje: stymulującą, zniechęcającą i reprodukcyjną.

Funkcja kontrolna podatków pozwala państwu monitorować terminowość i kompletność wpływów budżetowych środków oraz porównywać wysokość ich środków finansowych.

Obciążenie podatkowe

Poziom podatków w danym kraju często mierzy się jako całkowity udział podatków w produkcie krajowym brutto (PKB).

Przez faktyczne obciążenie podatkowe gospodarki rozumie się udział faktycznie uiszczonych obowiązkowych opłat na rzecz państwa w PKB kraju.

Różnica pomiędzy obciążeniem nominalnym a rzeczywistym charakteryzuje stopień uchylania się od opodatkowania. Im wyższe obciążenie znamionowe, tym większe odchylenie.

Przez obciążenie podatkowe przedsiębiorstwa należy rozumieć stosunek wysokości podatków i odliczeń, których rzeczywistym płatnikiem jest przedsiębiorstwo, do wysokości zysku przedsiębiorstwa.

Rzeczywistym płatnikiem podatku jest podmiot będący:

właściciel przedmiotu opodatkowania, gdy obowiązek zapłaty podatku wynika z samego faktu istnienia lub powstania przedmiotu opodatkowania;

korzystającego z rzeczy podlegającej opodatkowaniu, gdy obowiązek zapłaty podatku powstaje dopiero wówczas, gdy rzecz znajduje się w określonych warunkach użytkowania.

Wskaźnik „obciążeń podatkowych” w Rosji służy do analizy poziomu podatków płaconych przez podmiot gospodarczy w celu kontroli poziomu płatności i identyfikacji podmiotów potencjalnie uchylających się od płacenia podatków.

„Obciążenie podatkowe” oblicza się jako stosunek kwoty zapłaconych podatków zgodnie ze sprawozdaniami organów podatkowych do obrotu (przychodów) organizacji według Federalnej Służby Statystycznej (Rosstat).

Maksymalna wartość wskaźnika ustalana jest corocznie w podziale na sektory gospodarki narodowej.

Nadal masz pytania dotyczące księgowości i podatków? Zapytaj ich na forum księgowym.

Podatek: dane dla księgowego

- Podatek dochodowy w 2018 r.: wyjaśnienia Ministerstwa Finansów Rosji

Ustalenie specyfiki płatności przez organizację samoregulacyjną podatku dochodowego od dochodów w... /95452 Zawarte w nim wyrażenie „może być opodatkowane w Umawiającym się Państwie” ogólnie określa tryb obniżania kwoty podatku dochodowego od osób prawnych podlegającego opodatkowaniu zaliczyć... /43473 Kwota podatku zagranicznego (którego odpowiednikiem jest rosyjski podatek od wartości dodanej... dochód nieoperacyjny dla celów obliczenia podatku dochodowego od osób prawnych. Ponieważ podatnik...

- Legalność stosowania klauzul podatkowych na przykładzie podatku dochodowego od osób fizycznych, podatku VAT i podatku dochodowego

Podatnik i przekazywanie podatków do systemu budżetowego Rosji... ma obowiązek potrącać naliczoną kwotę podatku bezpośrednio od dochodu podatnika... ustalonego w tym paragrafie. Zapłata podatku na koszt funduszy podatkowych... dotrzymuje terminów obliczenia i zapłaty podatku, podatek zapłacony z określonym naruszeniem... obejmuje kwotę podatku przedstawioną kupującemu przez sprzedającego, kwotę podatku rozdziela się przez tę ostatnią... umowy kupujący będzie zobowiązany do zapłaty podatku, a dostawca rosyjskiej organizacji ...

- Zaliczki na podatek dochodowy: procedura i warunki płatności

Zaliczka oparta na stawce podatku i zysku podlegającym opodatkowaniu, ... w sposób zapewniający jednolity wpływ podatku w okresie rozliczeniowym (... zaliczka oparta na stawce podatku i zysku podlegającym opodatkowaniu, ... w sposób zapewniający równomierny odbiór podatku w okresie rozliczeniowym (...okres wlicza się do zapłaty podatku na podstawie wyników kolejnego rozliczenia... podatnicy kalkulują w oparciu o stawkę podatku i faktycznie uzyskany dochód). ,...

- O konsekwencjach obniżenia wysokości podatku od nieruchomości

Wysokość składek ubezpieczeniowych, podatków transportowych, gruntowych, podatku od nieruchomości, podatku od wydobycia kopalin (każdy z... wydatków pierwotnie naliczonej kwoty podatku gruntowego, odpowiadającej postanowieniom wymienionych norm, ... wydatków składek ubezpieczeniowych, podatki transportowe, gruntowe, podatek od nieruchomości, podatek od wydobycia kopalin nie wiąże się z... obowiązkiem złożenia aktualnej deklaracji na podatek od nieruchomości, ale wystąpieniem... poprzez stwierdzenie nadpłaty kwoty tego podatku, należy rozważyć dokonanie odpowiedniej korekty. ..

- Ogólne i specjalne stawki podatku dochodowego

Kategorie podatników. Obniżone stawki podatku dochodowego podlegające zaliczeniu... - Stawka podatku dla mieszkańców SSE podlegająca zaliczeniu do budżetu federalnego... przy realizacji działalności kwota podatku podlega zwrotowi i zapłacie... Federacja Rosyjska może ustalić obniżona stawka podatku podlega zaliczeniu do budżetów... ma prawo stosować obniżone stawki podatku dochodowego od osób prawnych podlegających... Odbiorca dywidendy Płatnik podatku dochodowego Stawka podatku dochodowego Podpunkt...

- I jeszcze raz o raportowaniu podatku od nieruchomości od osób prawnych

Przepisy umożliwiające uwzględnienie przy obliczaniu podatku zmiany wartości katastralnej przedmiotu opodatkowania... uzupełniają przepisy przewidujące możliwość obliczenia podatku w przypadku zmiany wartości katastralnej... roku majątek ruchomy jest wyłączony z wykazu przedmiotów opodatkowania (Federalny... ustawodawstwo podmiotu wchodzącego w skład Federacji Rosyjskiej przewiduje włączenie podatku od majątku organizacji w regionie... składanie standardów powiadamiania o odliczeniach podatkowych do budżetów lokalnych;

- Nowość w przepisach dotyczących podatków i składek ubezpieczeniowych

... – w proponowanym materiale. Administracja podatkami i opłatami Ustawa federalna... jest wyłączona z przedmiotów opodatkowania majątku organizacji (List... na terytorium Federacji Rosyjskiej. Podatek gruntowy Instytucje rządowe będące płatnikami... z których korzystają przy obliczaniu podatku gruntowego w odniesieniu do działek, .. służy do obliczenia podatku gruntowego w przypadku zmiany wartości katastralnej... Jednocześnie procedura obliczania podatku w przypadku konieczności jednoczesnego zastosowania.. .

- Podatek od osób prowadzących działalność na własny rachunek od 1 stycznia 2019 r. (część 2)

Dochód uzyskany przez podatnika. Stawka podatku, tryb przekazywania informacji o... samodzielnym. Zeznanie podatkowe nie jest przekazywane organom podatkowym... do organów podatkowych poprzez aplikację mobilną „Mój Podatek”, informacja o dokonanych wyliczeniach. ... wskazanie stosowania reżimu szczególnego „Podatek od dochodów zawodowych”; nazwy sprzedawanych produktów... prawo organów podatkowych do automatycznego odliczenia podatku z rachunku bankowego poprzez... wypełnienie obowiązku zapłaty podatku, który obowiązuje w przypadku...

- Nowy podatek ekologiczny

Rosja może mieć kolejny podatek, który zastąpi różne… niezbędne nieruchomości konsumenckie. Płatnikami nowego podatku zostaną uznani wszyscy, którzy... dbają o ochronę środowiska. Projekt podatku gospodarczego przewiduje, że w okresie rozliczeniowym... projekt przewiduje możliwość obniżenia podatku z tytułu poniesionych wydatków.... Zatem różnice między podatkiem gospodarczym a opłatą są następujące: opłata. Wpływy z podatku zostaną przeznaczone na różne cele...

- Za rok 2018 trzeba będzie raportować podatek gruntowy w nowy sposób

Okresowo wprowadzane są zmiany w przepisach dotyczących podatku gruntowego, dotyczące... podstawy opodatkowania i wysokości podatku gruntowego. Numer katastralny działki”... stosowany przy obliczaniu podatku gruntowego w odniesieniu do działek, ... stosowany przy obliczaniu podatku gruntowego w przypadku prawnego posiadania działki... stosowany przy obliczaniu podatku gruntowego w odniesieniu do działki działki, ...pełne stawki podatku gruntowego i obniżone stawki podatku gruntowego. Wskaźnik dla...

- Uzyskanie ulg w podatku od nieruchomości dla przedsiębiorców indywidualnych

Wykonywanie działalności gospodarczej objętej jednym podatkiem) (art. 346 ust. 26 ust. 4… UTII w odniesieniu do przedmiotów objętych podatkiem od nieruchomości w przypadku osób fizycznych objętych… może korzystać ze zwolnienia podatkowego, ale nie wyjaśniono, w jaki sposób… że zwolnienie z podatku od nieruchomości jest korzyścią, ale... podatnik odkrył, że zapłacił podatek od nieruchomości indywidualnemu przedsiębiorcy w związku z... wnioskiem urzędu skarbowego o przeliczenie podatku. Ale takie przeliczenie może być...

- Obliczanie rocznego podatku w ramach uproszczonego systemu podatkowego

Zeznanie podatkowe i zapłatę podatku dla organizacji ustala się nie... zeznanie podatkowe i zapłatę podatku dla organizacji ustala się nie... przedmiot opodatkowania „Dochód” oblicza się w następujący sposób: Z przedmiotem „... Dochód ”, kwotę podatku pomniejsza się o kwotę zapłaconych składek na ubezpieczenie...: kwota naliczonego podatku minimalnego przekracza kwotę podatku jednolitego obliczonego ogólnie... Różnica pomiędzy zapłaconym podatkiem minimalnym a podatkiem jednolitym ogólnie obliczone...

- Zmiany w rozliczaniu podatku od nieruchomości od 2019 roku

Następnie – obliczenie), złożenie deklaracji na podatek od nieruchomości (dalej – deklaracja), procedura… procedura obliczania i płacenia podatku). Obliczanie podatku w ust. 2. Pobieranie... podstawy opodatkowania i obliczania wysokości podatku w stosunku do przedmiotu opodatkowania... przestanie mieć związek z przedmiotami opodatkowania nieruchomości. Naturalnie, od... Procedura wypełniania zaliczki na podatek od nieruchomości wskazuje na liczne... informacje o nieruchomościach opodatkowanych według średniorocznej wartości. Teraz...

- Rozbiórka nieruchomości a podatek od nieruchomości

Podstawy wstrzymania naliczania podatku w stosunku do znajdujących się w... informacja: zdaniem spółki dodatkowe naliczenie podatku jest niezgodne z prawem, gdyż faktyczna rozbiórka (...pojęcie „aktywa”) jest odmienna. Dlatego też podatek od nieruchomości od spornego przedmiotu... podał następujące argumenty: płatnikami podatku od nieruchomości są uznane organizacje... Ordynacja podatkowa Federacji Rosyjskiej, która określa specyfikę opodatkowania nieruchomości, w związku do... będzie miało wpływ na naliczenie kolejnego podatku - podatku od nieruchomości od osób fizycznych

- Dla początkującego księgowego o obliczeniu jednego „przypisanego” podatku

Przedmiot opodatkowania. Przy zastosowaniu podatku jednolitego przedmiotem opodatkowania jest... opodatkowanie, a handlowiec będący płatnikiem podatku „przypisanego” ma prawo posługiwać się w celu potwierdzenia otrzymanych… leków. W związku z tym przy obliczaniu podatku musi zastosować następujące wskaźniki… odpowiednio miesiące kwartału. Obniżenie kwoty podatku. Kwota UTII obliczona dla... podatnika, za który płaci się jeden podatek. Jednocześnie podatnicy produkujący...

Lub operacyjne zarządzanie funduszami w celu finansowego wsparcia działalności państwa lub gmin (art. 8 kodeksu podatkowego Federacji Rosyjskiej).

Zgodnie z Ordynacją podatkową Federacji Rosyjskiej podatek uważa się za ustalony jedynie wówczas, gdy zostaną ustaleni podatnicy i elementy opodatkowania, a mianowicie: przedmiot opodatkowania, podstawa opodatkowania, okres rozliczeniowy, stawka podatku, tryb obliczania podatku, tryb i terminy zapłaty podatku. Pojęciem bliskim znaczeniowo jest opłata, której uiszczenie zgodnie z prawem rosyjskim (w odróżnieniu od podatku) nie jest bezpłatne, lecz stanowi jeden z warunków dokonania przez rząd istotnych prawnie działań wobec płatników opłat organów i urzędników, w tym nadawanie określonych praw lub wydawanie zezwoleń (licencji).

Podatkowo-prawne stosunki opierają się na silnym podporządkowaniu jednej strony drugiej. Zakładają podporządkowanie stron, z których jedna – organ podatkowy działający w imieniu państwa – ma władzę, a druga – podatnik – ma obowiązek posłuszeństwa. Wymogi organu podatkowego i obowiązek podatkowy podatnika wynikają nie z umowy, ale z prawa. Forma prawna ustalenia podatku, obligatoryjny i przymusowy charakter jego poboru oraz jednostronny charakter zobowiązań podatkowych są związane z publicznoprawnym charakterem podatku i skarbu państwa oraz suwerennością fiskalną państwa. W rezultacie spór o uchybienie zobowiązaniu podatkowemu toczy się w ramach prawa publicznego (w tym przypadku podatkowego), a nie cywilnego.

Doktrynalne definicje podatku

Rodzaje podatków

Istnieją dwa rodzaje podatków.

Pierwszy typ - podatki dochodowe i od nieruchomości: podatek dochodowy i podatek od zysków osób prawnych; na ubezpieczenia społeczne oraz na fundusz wynagrodzeń i pracę (tzw. podatki społeczne, składki na ubezpieczenia społeczne); podatki od nieruchomości, w tym podatki od nieruchomości, w tym gruntów i innych nieruchomości; podatek od transferu zysków i kapitału za granicę i inne. Są one pobierane od konkretnej osoby fizycznej lub prawnej i nazywane są podatkami bezpośrednimi.

Drugi typ - podatki od towarów i usług: podatek obrotowy – w większości krajów rozwiniętych zastępowany podatkiem od wartości dodanej; podatki akcyzowe (podatki wliczone bezpośrednio w cenę produktu lub usługi); do dziedziczenia; dla transakcji nieruchomościami i papierami wartościowymi oraz innych. Są to podatki pośrednie. Są one częściowo lub w całości przenoszone na cenę produktu lub usługi.

Wyróżnia się stawki stałe, proporcjonalne, progresywne i regresywne. Stawki stałe ustalane są w kwotach bezwzględnych na jednostkę opodatkowania, niezależnie od wielkości dochodu.

Proporcjonalny – działa w tym samym procencie przedmiotu podatku, bez uwzględnienia zróżnicowania jego wartości.

Stopy progresywne sugerują, że stawka wzrasta wraz ze wzrostem dochodów.

Podatki progresywne to te, których ciężar w większym stopniu spada na osoby o wyższych dochodach.

Stopy regresywne sugerują, że stopa maleje wraz ze wzrostem dochodów.

Podatek regresywny nie może powodować wzrostu bezwzględnej kwoty dochodów budżetowych w przypadku wzrostu dochodów podatnika. W zależności od przeznaczenia podatki dzielą się na ogólne i szczegółowe. Podatki ogólne służą do finansowania wydatków bieżących i majątkowych budżetu państwa i samorządów, bez przypisywania ich do określonego rodzaju wydatków. Poszczególne podatki mają określony cel (np. składki na ubezpieczenia społeczne czy składki na fundusze drogowe).

Najważniejsze zadania polityki podatkowej w obecnych warunkach

1. zapewnienie wystarczających dochodów budżetowych na finansowanie pilnych programów społecznych;

2. ostra strukturalna zmiana proporcji gospodarczych na korzyść tych gałęzi przemysłu, które bezpośrednio służą zaspokojeniu potrzeb ludności;

3. stworzenie najkorzystniejszych warunków do stymulowania działalności gospodarczej.

Przez faktyczne obciążenie podatkowe gospodarki rozumie się udział faktycznie uiszczonych obowiązkowych opłat na rzecz państwa w PKB kraju. Obciążenia podatkowe różnią się znacznie w poszczególnych krajach. Kraje słabo rozwinięte (nie posiadające silnego systemu ubezpieczeń społecznych) charakteryzują się niskimi obciążeniami podatkowymi, natomiast kraje rozwinięte charakteryzują się stosunkowo wysokimi obciążeniami podatkowymi (sięgającymi w niektórych latach do 60% PKB w Szwecji). Wyjątkiem są niektóre rozwinięte kraje Azji Południowo-Wschodniej, gdzie obciążenia podatkowe są stosunkowo niskie. W Rosji obciążenie podatkowe wynosi około 42%, czyli nieco poniżej średniego poziomu krajów rozwiniętych (wyższego niż w USA, ale niższego niż w Niemczech, patrz).

Istnieją rzeczywiste i nominalne obciążenia podatkowe. Nominalne obciążenie podatkowe to udział obowiązkowych płatności w PKB, który podatnicy muszą zapłacić, jeśli w pełni przestrzegają przepisów podatkowych. Różnica pomiędzy obciążeniem nominalnym a rzeczywistym charakteryzuje stopień uchylania się od opodatkowania. Im wyższe obciążenie znamionowe, tym większe odchylenie. Kiedy obciążenie znamionowe przekracza pewien poziom, odchylenie staje się ogromne, a rzeczywiste obciążenie maleje. Punkt, w którym rzeczywiste obciążenie jest maksymalne, nazywany jest punktem Laffera. Uważa się, że nominalne obciążenie podatkowe powinno kształtować się nieco poniżej punktu Laffera, gdyż wyższe wartości zmuszają podatników do naruszania przepisów podatkowych.

W krajach rozwiniętych obciążenie nominalne i rzeczywiste są zbliżone do siebie. W wielu krajach słabo rozwiniętych obciążenie nominalne jest bardzo wysokie, przez co przedsiębiorcę zawsze można przyłapać na łamaniu prawa podatkowego. Prowadzi to do uzależnienia przedsiębiorców od urzędników i rozwoju korupcji. Według oficjalnych danych Ministerstwa Finansów Federacji Rosyjskiej nominalne obciążenie podatkowe w Rosji wynosi 41%. Większość ekonomistów podaje jednak inne dane. Zatem, według badań centrum analitycznego tego samego Ministerstwa Finansów – Grupy Ekspertów Ekonomicznych, nominalne obciążenie podatkowe w Rosji wynosi 55–60% PKB.

Sposoby unikania podatków w Rosji

- Należy zauważyć, że wysokie podatki prowokują przedsiębiorców do ukrywania środków przed opodatkowaniem, co prowadzi do rozwoju szarej strefy w Rosji w latach 1998–2008 system otrzymywania pieniędzy na podstawie fikcyjnej umowy zwany „wypłatą”. było powszechne.

- Wielu specjalistów [ Kto?] zwrócił uwagę, że w latach 1991-2009 w Rosji nie było potrzeby stosowania schematów zwanych „praniem pieniędzy”, ponieważ pochodzenie kapitału w większości nie budziło zainteresowania ani państwa, ani obywateli.

- Stosunkowo rzadki program obniżek podatków dla Rosji współpracuje ze spółkami offshore, przede wszystkim ze względu na dużą podaż programów „cash out” i względną łatwość ich realizacji w Rosji, a także korzystanie ze stref offshore wymaga dużego kapitału obrotowego;

Zobacz też

Spinki do mankietów

- Oficjalny wydawca Federalnej Służby Podatkowej

Fundacja Wikimedia. 2010.

Zobacz, jakie „podatki” znajdują się w innych słownikach:

Jedynymi nieuniknionymi rzeczami na tym świecie są śmierć i podatki. Benjamin Franklin Jeśli złamiesz zasady, zostaniesz ukarany grzywną; jeśli będziesz przestrzegać zasad, zostaniesz opodatkowany. Lawrence Peter Rząd pracodawców będący podatnikami. Podatnicy są ofiarami wojny... ... Skonsolidowana encyklopedia aforyzmów

Obowiązkowe opłaty pobierane przez władze centralne i samorządowe od osób fizycznych i prawnych. Podatki są jednym ze środków regulacji procesów gospodarczych i życia gospodarczego. Ze względu na poziom poboru podatków dzieli się je... ... Słownik finansowy

Obowiązkowe wpłaty pobierane przez władze centralne i samorządowe od osób fizycznych i prawnych, które trafiają do budżetu państwa i samorządów. Głównym źródłem środków wpływających do skarbu państwa są podatki.... ... Słownik ekonomiczny

podatki- zapłacić decyzję, podatki kompensacyjne są pobierane, decyzja o zobowiązaniu do zapłaty podatków, rekompensata o obniżeniu podatku, zmiana o niewielkim obniżeniu podatku, zmiana o niewielkim obniżeniu podatku, niewielka zmiana... Zgodność werbalna nazw nieobiektywnych

PODATKI, obowiązkowe wpłaty pobierane przez państwo (władze centralne i lokalne) od osób fizycznych i prawnych na rzecz budżetów państwa i samorządów. Dzielą się na bezpośrednie, które podlegają opodatkowaniu od dochodów i majątku (podatek dochodowy, podatek... ... Nowoczesna encyklopedia

Wielki słownik encyklopedyczny

Obowiązkowe wpłaty pobierane przez państwo (władze centralne i lokalne) od osób fizycznych i prawnych na rzecz budżetów państwa i samorządów. Są jedną z form powiązań finansowych zapewniających dystrybucję i... ... Politologia. Słownik.

Jakie są podatki?

W ciągu długiej historii powstawania i rozwoju państwa wynaleziono wiele różnych podatków. W dawnych czasach, kiedy władcy tak naprawdę nie dbali o swój wizerunek polityczny, ich wyobraźnia nie ograniczała się w wymyślaniu czegoś, za co mogliby wyrwać swoim poddanym dodatkowe pieniądze. Wprowadzono na przykład podatki na konie wyścigowe i powozy, aksamit i koronki, futra i biżuterię, na nietypowe typy budynków, balkony, okna i kominy.

Będziemy jednak musieli długo błąkać się po zawiłościach wielu podatków, jeśli nie wybierzemy głównych przesłanek ich podziału. Z tych powodów podatki bieżące dzielą się na:

· bezpośredni i pośredni;

· federalne, regionalne i lokalne;

· podatki od osób fizycznych i prawnych.

Zatem przede wszystkim wszystkie podatki różnią się sposobami poboru: bezpośrednim i pośrednim. Podatki bezpośrednie obejmują podatki dochodowe i majątkowe (podatki dochodowe i od nieruchomości), a podatki pośrednie obejmują podatki od obrotu i konsumpcji. Płatnikiem podatku bezpośredniego jest właściciel nieruchomości i osoba uzyskująca dochód; Płatnikiem podatku pośredniego jest konsument produktu, na którego podatek zostaje przeniesiony poprzez podwyższenie ceny.

Skuteczność podatków bezpośrednich zależy od możliwości dokonywania przez obywateli i przedsiębiorstwa określonych płatności stosownie do wysokości dochodu, posiadanego majątku itp. Ta metoda opodatkowania zawsze była kojarzona ze środkami brutalnymi (przymus, grzywny, spory sądowe itp.). Obywatele bardzo niechętnie płacą podatki bezpośrednie, ponieważ stanowią one bezpośrednie potrącenia z tego, co mogliby bez podatków uważać za swój majątek. Stąd wielokrotne naruszenia przepisów podatkowych - nawet przestępstwa.

Podatki pośrednie to inna sprawa. W tym przypadku pieniądze od ludności są pobierane do skarbnicy w subtelny sposób: opodatkowani są producenci towarów i handlarze, podatek ten jest wliczony w cenę wytworzonych i sprzedanych produktów, a zatem ciężar podatkowy ponoszą ci, którzy kupują te towary. Przy podatkach pośrednich kwota płatności na rzecz państwa jest ukryta przed oczami podatnika, dlatego państwo czasami bezwstydnie podnosi te podatki, jednocześnie demonstracyjnie obniżając podatki bezpośrednie o kilka procent. A społeczeństwo łatwo „kupuje się” na takie sztuczki sprytnych finansistów, którzy mają tendencję do zatykania luk budżetowych, sięgając głęboko do kieszeni zwykłych obywateli.

Podatki bezpośrednie zależą od osobistych wyników obywateli i kierują się nimi. Podatki pośrednie skupiają się na rzeczach, a nie na osobach. Są one pobierane od producentów, handlowców i właścicieli transportu, ale ostatecznie płacą je obywatele, którzy kupują towary i korzystają z usług. Podatki te są mniej sprawiedliwe niż podatki bezpośrednie, ponieważ biedni i bogaci płacą taką samą kwotę takiego podatku: oczywiście, jeśli ubodzy mają w ogóle możliwość zakupu towarów objętych podatkiem pośrednim. Niewidzialność i „miękkość” podatków pośrednich powoduje, że w wielu współczesnych państwach znajdują się one w uprzywilejowanej pozycji.

W porównaniu z podatkami bezpośrednimi podatki pośrednie są prymitywne i prymitywne, ale łatwiej je uzyskać. W starożytności poborcy podatków pośrednich od handlarzy i handlarzy często nawet nie umieli czytać i pisać. Znali jednak wynik doskonale. I to wystarczyło, aby pobrać podatek od towarów: policzył liczbę toreb lub dzbanków, za każdą wziął od właściciela określoną kwotę pieniędzy - to cała praca.

Od dawna zauważono, że w krajach dominuje ten lub inny rodzaj podatku, w zależności od poziomu ich rozwoju gospodarczego. W krajach rozwijających się większość dochodów podatkowych pochodzi z podatków pośrednich. Jasne jest dlaczego: ludność jest biedna, nie obciążona majątkiem, dochody ludzi są niewielkie. Podatki bezpośrednie nie zapewnią dużych wpływów do budżetu. Nawet biedni mogą zapłacić wyższą cenę towarów, aby zrekompensować podatki pośrednie. Przecież oni też muszą jeść, kupować skromne ubrania itp. Podatki bezpośrednie mają większe znaczenie w krajach rozwiniętych gospodarczo, o zamożnej populacji i stosunkowo wysokich kwalifikacjach edukacyjnych.

Kodeks podatkowy Federacji Rosyjskiej dzieli podatki na federalne, regionalne i lokalne.

Podatki i opłaty określone w niniejszym Kodeksie i obowiązkowe do zapłaty na całym terytorium Federacji Rosyjskiej są uznawane za federalne. Obecnie podatki federalne obejmują:

1) podatek od towarów i usług;

2) podatki akcyzowe od niektórych rodzajów towarów (usług) i niektórych rodzajów surowców mineralnych;

3) podatek od zysków (dochodów) organizacji;

4) podatek od dochodów kapitałowych;

5) podatek dochodowy od osób fizycznych;

6) składki na społeczne fundusze pozabudżetowe;

7) obowiązek państwowy;

8) cła i opłaty celne;

9) podatek od użytkowania podłoża;

10) podatek od reprodukcji bazy surowców mineralnych;

11) podatek od dodatkowego dochodu z wydobycia węglowodorów;

12) opłata za prawo do korzystania z fauny i wodnych zasobów biologicznych;

13) podatek leśny;

14) podatek wodny;

15) podatek ekologiczny;

16) federalne opłaty licencyjne.

Podatki regionalne to podatki i opłaty określone w Kodeksie podatkowym Federacji Rosyjskiej oraz w prawie podmiotów wchodzących w skład Federacji Rosyjskiej i obowiązkowe do zapłaty na terytoriach odpowiednich podmiotów wchodzących w skład Federacji Rosyjskiej. Podatki te obejmują:

1) podatek od majątku organizacji;

2) podatek od nieruchomości;

3) podatek drogowy;

4) podatek transportowy;

5) podatek od sprzedaży;

6) podatek od gier;

7) opłaty za licencję regionalną.

Podatki i opłaty lokalne to podatki i opłaty określone w Kodeksie podatkowym Federacji Rosyjskiej i obowiązkowe do zapłaty na terytoriach odpowiednich gmin. Należą do nich następujące podatki:

1) podatek gruntowy;

2) podatek od nieruchomości dla osób fizycznych;

4) podatek od spadków lub darowizn;

5) lokalne opłaty licencyjne.

2.3 Główne podatki pobierane w Rosji

Pomimo dość dużej liczby podatków i innych obowiązkowych opłat, największą część dochodów budżetów wszystkich szczebli stanowią podatek dochodowy, VAT, akcyza, opłaty za korzystanie z zasobów naturalnych oraz podatek dochodowy od osób fizycznych. Stanowią one ponad 4/5 wszystkich dochodów podatkowych skonsolidowanego budżetu.

Przyjrzyjmy się bliżej, czym jest każdy z tych podatków.

Podatek od wartości dodanej

Wartość dodana obejmuje głównie płace i zyski i jest w praktyce liczona jako różnica pomiędzy kosztem gotowych produktów, towarów a kosztem surowców, materiałów, półproduktów użytych do ich wytworzenia. Ponadto wartość dodana obejmuje amortyzację i kilka innych elementów. Tym samym podatek dotyczy wartości dodanej powstałej na wszystkich etapach produkcji i definiowanej jako różnica pomiędzy kosztem sprzedanych towarów, pracy, usług produkcyjnych i dystrybucyjnych a kosztem kosztów materiałowych zaliczanych do kosztów.

Za podatników podatku VAT uznani są:

Organizacje;

Przedsiębiorcy indywidualni;

Osoby uznane za podatników w związku z przepływem towarów przez granicę celną Federacji Rosyjskiej, określone zgodnie z kodeksem celnym Federacji Rosyjskiej.

Podstawą opodatkowania tego podatku jest wartość brutto na każdym etapie przepływu towaru od produkcji do konsumenta końcowego, tj. tylko część wartości towaru, nowego, zwiększająca się na kolejnym etapie przepływu towaru. Przedmiotem opodatkowania są zatem obroty ze sprzedaży towarów na terytorium Federacji Rosyjskiej, w tym przeznaczonych do celów produkcyjno-technicznych, zarówno własnej produkcji, jak i zakupionych na zewnątrz, a także wykonana praca i świadczone usługi.

Przedmiotem opodatkowania są także towary importowane na terytorium Rosji zgodnie z ustalonymi reżimami celnymi, z wyłączeniem pomocy humanitarnej.

Ustawa określa wykaz towarów (pracy, usług) zwolnionych z podatku. Lista ta jest jednolita w całej Federacji Rosyjskiej.

Z podatku od towarów i usług zwolnione są:

Usługi z zakresu edukacji publicznej związane z procesem edukacyjnym i produkcyjnym,

Opłaty za naukę dzieci i młodzieży w różnych klubach i sekcjach,

Usługi opieki nad dziećmi w przedszkolach, żłobkach,

Usługi opiekuńcze dla osób chorych i starszych,

Usługi pogrzebowe domów pogrzebowych, cmentarzy i krematoriów oraz przedsiębiorstw z nimi powiązanych;

Obsługa instytucji kulturalno-artystycznych, związków wyznaniowych, imprez teatralno-rozrywkowych, sportowych i innych imprez rozrywkowych.

Prace badawczo-rozwojowe prowadzone na koszt budżetu państwa oraz prace kontraktowe realizowane przez publiczne placówki oświatowe są zwolnione z podatku od towarów i usług.

Podatek akcyzowy stanowią podatek pośredni wliczony w cenę produktu i płacony przez kupującego. Akcyza, jako podatek od wartości dodanej, weszła w życie 1 stycznia 1992 roku, z jednoczesnym zniesieniem podatku obrotowego i podatku obrotowego.

Podatnikami akcyzy są wszystkie przedsiębiorstwa i organizacje zlokalizowane na terytorium Federacji Rosyjskiej, w tym przedsiębiorstwa z inwestycjami zagranicznymi, kołchozy, państwowe gospodarstwa rolne, a także różne gałęzie, odrębne oddziały, które produkują i sprzedają ww. towary, niezależnie od ich forma własności i przynależność wydziałowa.

Przedmiotem opodatkowania jest obrót (koszt) wyrobów akcyzowych własnej produkcji, sprzedanych po cenach sprzedaży zawierających podatek akcyzowy. Do towarów objętych podatkiem akcyzowym zaliczają się: wina i wyroby wódkowe, alkohol etylowy z surowców spożywczych, piwo, wyroby tytoniowe, samochody osobowe, ciężarówki o ładowności do 25 ton, biżuteria, diamenty, wyroby kryształowe, dywany i chodniki, futra produktów, a także odzieży wykonanej ze skóry naturalnej. Kwotę podatku akcyzowego uwzględnia się w podstawie podatku od towarów i usług. Niektóre towary nie podlegają podatkowi akcyzowemu. Stawki podatku akcyzowego są zatwierdzane przez Rząd Federacji Rosyjskiej i są jednolite w całej Rosji.

Podatek dochodowy jest jednym z głównych rodzajów podatków bezpośrednich i jest nakładany na dochody pracowników.

Obowiązuje od 1 stycznia 2001 r W drugiej części Ordynacji podatkowej Federacji Rosyjskiej system opodatkowania dochodów osobistych uległ znaczącym zmianom. Nowa koncepcja podatkowa ma na celu zmniejszenie obciążeń podatkowych poprzez istotne rozszerzenie ulg podatkowych dla osób fizycznych, wprowadzenie minimalnej stawki podatku od dochodów uzyskiwanych z tytułu wykonywania pracy i obowiązków równorzędnych w wysokości 13% oraz rezygnację z całkowitego dochodu przy wykorzystaniu progresywne stawki podatkowe. Jednak nie planuje się, że wszystkie dochody będą opodatkowane tą stawką. Tym samym nagrody pieniężne, wygrane w loteriach i zakładach bukmacherskich, wyjątkowo wysokie depozyty oraz roszczenia ubezpieczeniowe będą musiały zostać opodatkowane stawką 35%. Te. dochód, którego uzyskanie nie jest związane z wykonywaniem przez osobę jakichkolwiek obowiązków pracowniczych, pracy lub świadczenia usług.

Stawkę 30% ustala się dla dochodów uzyskanych w formie dywidend oraz dochodów uzyskanych przez osoby fizyczne niebędące rezydentami podatkowymi Rosji.

Podatnicy podatku dochodowego od osób fizycznych:

1. Osoby fizyczne będące rezydentami podatkowymi Federacji Rosyjskiej. Płacą podatek od dochodów uzyskanych zarówno na terenie Federacji Rosyjskiej, jak i za granicą.

2. Osoby fizyczne niebędące rezydentami podatkowymi Federacji Rosyjskiej. Płacą podatek od dochodów uzyskiwanych ze źródeł znajdujących się na terenie Federacji Rosyjskiej.

Przedmiotem opodatkowania są dochody osiągane przez podatników ze źródeł znajdujących się na terytorium Federacji Rosyjskiej i/lub ze źródeł spoza Federacji Rosyjskiej – w przypadku osób fizycznych będących rezydentami podatkowymi Federacji Rosyjskiej lub ze źródeł na terenie Federacji Rosyjskiej – w przypadku osób fizycznych niebędących podatnikami mieszkańców Federacji Rosyjskiej.

Planowane jest istotne zwiększenie kwoty odliczeń od dochodu podlegającego opodatkowaniu. Ponadto innowacją jest możliwość obniżenia dochodu podlegającego opodatkowaniu z tytułu wydatków na płatną edukację i opiekę medyczną. W takim przypadku pod uwagę brane będą nie tylko koszty opłacenia edukacji przez samego podatnika, ale także jego dzieci. Wydatki na leczenie obejmują między innymi zakup leków. Ustawodawca ustalił jednocześnie limit obniżenia podstawy opodatkowania. Nie może to być więcej niż 25 000 rubli. na osobę rocznie dla każdego rodzaju wydatku.

Ujednolicony podatek socjalny (składka)(UST) zasila państwowe fundusze pozabudżetowe – Fundusz Emerytalny Federacji Rosyjskiej, Fundusz Ubezpieczeń Społecznych, fundusze obowiązkowego ubezpieczenia zdrowotnego Federacji Rosyjskiej – w celu zgromadzenia środków na realizację prawa obywateli do emerytury państwowej i ubezpieczenie społeczne i opiekę medyczną.

Jednocześnie kontrolę nad prawidłowością naliczeń, kompletnością i terminowością składek na fundusze wpłacane w ramach Jednolitego Podatku Socjalnego sprawują organy podatkowe Federacji Rosyjskiej.

Tryb wydatkowania środków wpłaconych do funduszy, a także inne warunki związane z wykorzystaniem tych środków określa ustawodawstwo Federacji Rosyjskiej w sprawie obowiązkowych ubezpieczeń społecznych.

Należy szczególnie zaznaczyć, że sto składek na obowiązkowe ubezpieczenie społeczne z tytułu wypadków przy pracy i chorób zawodowych nie jest objętych jednolitym podatkiem socjalnym i jest opłacanych zgodnie z federalnymi przepisami dotyczącymi tego rodzaju ubezpieczeń społecznych.

Podatnicy zgodnie z art. Od 2001 roku uznaje się 235 części drugiego Kodeksu podatkowego Federacji Rosyjskiej:

Dokonywanie płatności na rzecz pracowników, w tym organizacji; indywidualni przedsiębiorcy; społeczności plemienne, rodzinne małych ludów Północy, zajmujące się tradycyjnymi sektorami gospodarczymi; gospodarstwa chłopskie (rolnicze); osoby;

Ci, którzy nie dokonują płatności na rzecz pracowników, w tym indywidualni przedsiębiorcy; społeczności plemienne, rodzinne małych ludów Północy, zajmujące się tradycyjnymi sektorami gospodarki, gospodarstwa chłopskie (rolnicze), prawnicy.

Jeżeli podmiot stosunków podatkowych należy jednocześnie do kilku kategorii podatników, uznaje się go za podatnika każdorazowo z osobna.

W 1998 r. do systemu budżetowego kraju wpłynęło 526 miliardów rubli, w tym 194 miliardy rubli trafiło do budżetu federalnego, podatków i 332 miliardów rubli do budżetów terytorialnych.

Zadanie postawione przez Państwową Służbę Podatkową Rosji polegające na pobraniu podatków do budżetu federalnego na rok 1998 w wysokości 154,1 miliarda rubli zostało wykonane w 116,7% (za 1997 rok - w 91%). Poziom wpływów z podatków i opłat do systemu budżetowego kraju w relacji do PKB w 1998 r. wyniósł 19,6%, a do budżetu federalnego 7,2%.