Taxa specifica. Tipuri de impozite

Impozite- Sunt fonduri colectate de stat de la cetăţeni (aşa-zise persoane fizice) şi organizaţii (aşa-zise persoane juridice). Taxele sunt baza pentru completarea laturii de venituri a bugetelor țării.

Nivelul de stabilire

În funcție de dimensiunea părții statului în care se stabilește colectarea unui impozit separat și de tipul de buget către care contribuabilii transferă fondurile colectate, toate impozitele sunt împărțite în mai multe tipuri:

Metoda de retragere

Direct– impozitele care se încasează din veniturile unei persoane fizice sau juridice. Impozitele directe pot include următoarele: impozitul pe venit (NPO) al organizațiilor, impozitul pe venitul personal. Impozitul direct este plătit de „agentul” economiei care a primit venitul.

Cel mai evident exemplu este impozitul pe profit. Atunci când o companie se angajează în afaceri, are venituri (valoarea veniturilor din vânzările de bunuri, lucrări și servicii către clienții săi) și cheltuieli (costurile pe care organizația le suportă pentru a genera venituri). Diferența dintre aceste sume este profitul organizației. Cu cât organizația este mai profitabilă, cu atât impozitul plătit este mai mare.

Indirect taxele sunt „în interiorul” prețului bunurilor și serviciilor. La vânzare, organizația de vânzare calculează suma necesară a impozitului și o transferă. Astfel, vânzătorul plătește taxa, dar pe cheltuiala cumpărătorului care va folosi acest produs sau serviciu (din moment ce cumpărătorul a plătit pentru produsul sau serviciul, inclusiv taxele aplicabile). Aceasta este diferența cheie dintre impozitul indirect și impozitul direct. De exemplu, atunci când cumpără o sticlă de vin dintr-un magazin alimentar, cumpărătorul plătește:

- costul produsului în sine;

- acciza la produsele alcoolice;

Suma TVA plătită de cumpărător la o achiziție cu amănuntul poate fi adesea văzută pe bonul de vânzare.

Subiectul impozitării

În funcție de cine percepe statul impozitul, putem distinge următoarele grupuri:

- Impozite asupra persoanelor juridice statul primește de la organizații înregistrate în Federația Rusă, inclusiv companii rusești și reprezentanți ai capitalului străin reprezentați în economia rusă (având reprezentanțe și sucursale). Impozitul pe venit menționat mai sus, impozitul pe jocuri de noroc destul de rar și multe alte taxe sunt incluse în acest grup.

- Taxe personale percepute contribuabililor persoane fizice. Impozitul acestui grup poate fi perceput atât pentru cetățenii Federației Ruse, cât și pentru cetățenii altor state care au primit venituri pe teritoriul Federației Ruse. Impozitele pe venit și pe proprietate sunt colectate de la persoane fizice.

- Impozite mixte pot fi colectate de la toate categoriile de contribuabili. De exemplu, TVA-ul trebuie plătit de toți consumatorii de bunuri și servicii.

Este de remarcat o categorie specială de persoane - antreprenori individuali sau antreprenori individuali. O persoană, fiind persoană fizică, plătește toate taxele prevăzute pentru persoane fizice. Dar dacă este angajat în activități comerciale și este înregistrat în modul prescris, plătește și alte taxe.

În funcție de sistemul de impozitare ales de întreprinzător (tip general, simplificat sau special), acesta poate fi TVA, impozit pe venit, impozit perceput în cadrul sistemelor simplificate sau brevetate etc.

După scopul lor, impozitele sunt împărțite în sunt comuneȘi vizate(special). Impozitele generale sunt colectate în bugete „într-o oală comună” și sunt utilizate la discreția organismului care gestionează bugetul. Taxele vizate sunt utilizate într-un anumit scop. De exemplu, taxele de transport și de teren pot fi colectate în fonduri locale adecvate și cheltuite în mod special pentru repararea drumurilor sau dezvoltarea teritoriului.

Sursa de plată

În funcție de sursa plății, impozitele sunt împărțite în:

- Inclus în cost(bunuri, lucrări sau servicii) – taxe care se referă la costurile de producere a produselor sau serviciilor. Exemple ar putea fi o taxă de transport pentru o flotă de autobuze, plăți către o companie petrolieră pentru utilizarea subsolului, precum și contribuții aferente salariilor angajaților organizației. Valoarea impozitelor de acest tip plătită nu depinde în niciun fel de valoarea veniturilor, ci depinde adesea de valoarea tipurilor individuale de costuri.

- Inclus în venituri– impozite precum impozitul pe venit al organizațiilor comerciale și impozitul „simplificat” în varianta „venituri-cheltuieli”. Există o dependență atât de veniturile primite, cât și de cheltuielile reale ale organizației.

- Impozit bazat pe venit- un impozit care este determinat numai de venitul contribuabilului și nu este afectat în niciun fel de cuantumul cheltuielilor. De exemplu, impozitul pe venit al unui antreprenor individual pe o bază „simplificată” cu obiectul de impozitare „venit”.

Obiectul impozitării

Metode de calcul

Taxele pot fi progresivă(dacă cota de impozitare crește ca procent atunci când obiectul impozitării în ruble crește) și regresiv(cota impozitului scade). O taxă regresivă este stimulatoare.

Taxele pot fi progresivă(dacă cota de impozitare crește ca procent atunci când obiectul impozitării în ruble crește) și regresiv(cota impozitului scade). O taxă regresivă este stimulatoare.

Astăzi, nu există exemple de impozite de primul tip în sistemul fiscal al Federației Ruse, deși se discută în mod regulat posibilitatea introducerii unei metode progresive și a unei scale complexe pentru impozitul pe venitul personal.

Aproape toate taxele din Federația Rusă sunt proporţional(aceasta înseamnă că rata rămâne neschimbată atunci când dimensiunea obiectului impozabil se modifică), de exemplu:

- pentru majoritatea bunurilor și serviciilor, cota de TVA este de 18% din valoarea bunurilor vândute sau a serviciilor prestate;

- statul va lua 20% din profiturile organizației;

- Aproape orice venit al persoanelor fizice este impozitat cu o cotă de 13%.

De asemenea, după metoda de calcul, se disting impozitele fixe și cele gradate:

- Magnitudinea impozite fixe nu depinde deloc de valoarea obiectului impozabil sau de venitul real. De exemplu, cota unei taxe precum taxa de transport este determinată de puterea (în cai putere sau kilowați) a vehiculului și nu depinde în niciun fel de costul acestuia. Taxele dure includ și taxa pe apă și multe tipuri de accize.

- Taxe în trepte: Rata se modifică în funcție de valoarea venitului. Un exemplu de impozit gradat ar putea fi o contribuție la Fondul de Asigurări Sociale (FSS), plătită de o organizație și calculată din veniturile unui angajat al organizației (deși acesta nu este tocmai un impozit). Cota de contribuție este de 2,9% dacă venitul total al angajatului nu depășește o anumită bază (azi - 718 mii de ruble dacă baza este depășită, nu se percepe impozit). Astfel, contribuția la Fondul de Asigurări Sociale este regresivă (cu cât venitul crește peste baza specificată, procentul total al contribuției percepute scade). Prin introducerea unei baze de impozitare maxime, statul stimulează „albirea” salariilor - devine mai profitabil pentru organizație să plătească salarii mai mari.

Cine numără suma percepută?

După metoda de impozitare, subiectele acestui articol sunt împărțite în cadastral(sunt și non-cash) și declaraţie(bani gheata). Taxele cadastrale sunt calculate chiar de organele fiscale pe baza informațiilor disponibile despre valoarea obiectului impozabil. De exemplu, pentru persoanele fizice, toate taxele legate de proprietate sunt cadastrale. Inclusiv:

- Taxa de transport(inspectorii fiscali primesc informații despre dacă persoanele fizice dețin vehicule de la Inspectoratul de Stat pentru Siguranța Circulației).

- Impozitul pe proprietate, și Taxa pe teren(serviciul fiscal primește valoarea cadastrală a imobilelor din baza de date a Serviciului Federal de Înregistrare de Stat, Cadastru și Geografie - Rosreestr).

Serviciul Fiscal calculează anual cuantumul impozitului și transmite contribuabililor notificări cu privire la necesitatea plății taxelor cadastrale. În schimb, taxele de returnare sunt calculate pe baza datelor furnizate de către contribuabil însuși. De exemplu, dacă un cetățean revinde un apartament recent achiziționat, atunci el este obligat să întocmească independent o declarație de venit, să o trimită autorităților fiscale și să plătească suma corespunzătoare a impozitului.

În ordinea includerii în buget

Legislația poate prescrie procedura de plată a aceluiași impozit către bugete de diferite niveluri (federal, local, regional - se întâmplă ca impozitele să fie plătite la toate trei). Dacă această comandă continuă mult timp, atunci taxa este fix.

Legislația poate prescrie procedura de plată a aceluiași impozit către bugete de diferite niveluri (federal, local, regional - se întâmplă ca impozitele să fie plătite la toate trei). Dacă această comandă continuă mult timp, atunci taxa este fix.

Dacă procedura este revizuită în mod regulat, atunci aceasta reglementare impozit. Un exemplu al acestuia din urmă este impozitul pe profitul efectiv al companiilor, procedura de afișare a acestuia s-a schimbat de mai multe ori.

Astăzi, cota de bază este de 20%, din care 18% se transferă la bugetele locale și doar 2% la bugetul federal. Un exemplu de taxă fixă este taxa de transport, care este întotdeauna transferată la bugetele locale.

Ordine de trimitere

După ordinea de administrare, impozitele se împart în în general obligatorie(colectate în toată țara - accize, ONG-uri etc.) și opțional(introdus de regiuni individuale, UTII ca exemplu).

În plus, fiecare regiune are dreptul de a introduce opțional beneficii pentru anumite taxe (de exemplu, impozite pentru „oameni simplificați”). Este imposibil să nu menționăm Skolkovo - pe teritoriul acestui parc tehnologic există multe beneficii pentru rezidenți.

Amenzi și penalități pentru încălcarea legilor fiscale

O condiție importantă pentru viabilitatea economiei de stat este plata obligatorie și la timp a impozitelor acumulate de către toți contribuabilii. Dacă plata întârzie, și cu atât mai mult dacă plata este sustragetă, serviciul fiscal poate impune amenzi și penalități contribuabililor fără scrupule.

De exemplu, penalitatea pentru întârzierea plății TVA de către o organizație este 1/300 din cursul Băncii Centrale pentru fiecare zi calendaristică de întârziere(acesta este de aproximativ 12% pe an). În cazul în care un contribuabil se sustrage de la plata impozitului, fiscul poate aplica o amendă de la 20 la 40% din valoarea impozitului neplătit.

Pentru persoane juridice și antreprenori. Ce sunt ei? Și ce este mai bine să alegi într-un caz sau altul? Fiecare antreprenor ar trebui să cunoască avantajele și dezavantajele sistemelor existente de plată a impozitelor. În caz contrar, afacerea poate eșua. Toate acestea și multe altele vor fi cu siguranță discutate în continuare. În cele din urmă, toată lumea va înțelege cum să aleagă unul sau altul sistem de impozitare. Acest lucru nu este atât de dificil pe cât ar părea la prima vedere.

Impozitarea este...

În primul rând, să ne dăm seama cu ce avem de a face. Impozitarea pentru antreprenorii individuali și SRL este o componentă extrem de importantă. Acesta este un sistem de plată a taxelor. Datorită acesteia, se declară venituri și o parte din profit este transferată statului.

Conform Codului Fiscal al Federației Ruse (articolul 17), sistemele de plată a impozitelor sunt determinate de:

- obiecte de impozitare;

- baza de impozitare;

- perioada pentru care trebuie să plătiți;

- cota de impozitare;

- procedura de calcul a platii;

- termenii și metodele de transfer de bani;

- beneficii și alte caracteristici fiscale.

În prezent, o persoană juridică se poate confrunta cu diferite tipuri de impozitare. În continuare, vom analiza fiecare opțiune posibilă cu avantajele și dezavantajele sale.

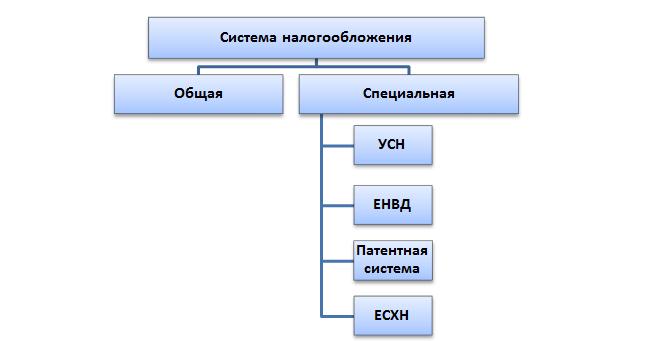

Tipuri de sisteme

Să începem cu o listă scurtă. Vă va ajuta să înțelegeți din ce tip de transfer a unei părți din profit pentru a face afaceri puteți alege în general.

În prezent, în Rusia există următoarele tipuri de impozitare:

- OSNO;

- USN (simplificat);

- UTII (imputare);

- Științe Agricole Unificate;

Impozitul agricol unificat nu este aproape niciodată utilizat în practică. Prin urmare, nu ar trebui să vă concentrați prea multă atenție asupra acestuia. Să ne uităm la alte tipuri de impozitare și la caracteristicile acestora. Nu este greu de înțeles toate acestea.

OSNO și afaceri

Cel mai frecvent scenariu este utilizarea unui sistem de impozitare comun. Este selectat implicit de către SRL sau întreprinzător individual. Aranjamentul nu este întotdeauna profitabil, mai ales la începutul unei afaceri.

Implică acte serioase și taxe foarte mari. Prin urmare, mulți antreprenori refuză adesea OSNO. Pentru unii, această opțiune este potrivită.

Pentru a descrie pe scurt sistemul de plată a impozitelor, în acest caz va trebui să transferați fonduri pentru proprietatea și veniturile organizației. Se aplica si TVA. Această componentă vă permite să alegeți sau să refuzați OSNO.

Dezavantajele sistemului general

Am enumerat principalele tipuri de impozitare din Rusia. Acum merită să luați în considerare fiecare opțiune mai detaliat.

În acest moment, OSNO are următoarele puncte slabe:

- taxe mari;

- varietate de plăți;

- raportare fiscală serioasă.

Asta e tot. Nu mai sunt lipsuri.

Merită să acordați atenție faptului că o SRL (companie) sub OSNO plătește un impozit pe profit de 20%, iar un antreprenor individual - 13%. Raportare trimestrială. Și, prin urmare, provoacă multe probleme companiilor.

Avantajele OSNO

Acum despre aspectele pozitive. Ei joacă un rol important. Mai ales dacă o persoană nu știe ce tip de plată fiscală să aleagă.

Sistemul general de impozitare din Rusia are astăzi următoarele avantaje:

- se aplică peste tot și oricărui tip de activitate;

- Nu trebuie să contactați suplimentar Serviciul Fiscal Federal pentru a-l selecta;

- vă permite să reduceți TVA-ul pe TVA care este transferat furnizorilor;

- baza de impozitare este profitul minus cheltuielile;

- în unele cazuri, impozitul pe venitul personal poate fi de la 0 la 30%.

Cu toate acestea, această opțiune nu este întotdeauna utilizată. Ce tip de impozitare ar trebui să aleg în acest caz sau acela? Pentru a face acest lucru, ar trebui să acordați atenție altor oferte. Abia atunci antreprenorul va putea să-și dea seama cum să transfere cel mai bine impozitele către trezoreria statului.

sistemul fiscal simplificat în Rusia

Următorul sistem de plată a impozitelor este sistemul fiscal simplificat. Se numește „simplificat”. Acesta este aspectul cel mai des folosit de antreprenori.

Deja din denumirea sistemului reiese clar că acest regim de plată a impozitului presupune o procedură simplificată. Așa este - documentele cu acesta sunt minime, mai ales dacă cetățeanul lucrează fără angajați.

Sistemul fiscal simplificat are 2 variante. Mai precis:

- venituri - cheltuieli;

- sursa de venit.

În funcție de tipul ales, baza de impozitare se va modifica. În primul caz, se înțelege profitul net (după deducerea cheltuielilor), în al doilea - toate veniturile primite.

„Simplificat” prevede plata impozitului pe venitul persoanelor fizice. Ei plătesc fie de la 5 la 15% (venituri - cheltuieli), fie de la 0 la 6% (venituri). Valoarea exactă a impozitului depinde de regiunea în care trăiește antreprenorul, precum și de tipul de activitate.

Dezavantajele sistemului fiscal simplificat

Câteva cuvinte despre motivul pentru care indivizii refuză „abordarea simplificată”. Acest aranjament nu este potrivit pentru toată lumea.

De exemplu, din cauza unor astfel de deficiențe:

- nu toate tipurile de activități permit utilizarea sistemului fiscal simplificat;

- trebuie sa scrii in plus;

- compania nu poate angaja mai mult de 100 de persoane;

- trebuie să primiți nu mai mult de 60 de milioane de ruble pe an (din 2017 - 120.000.000) pentru a fi eligibil pentru sistemul fiscal simplificat.

În consecință, acest tip de impozitare este destul de des potrivit pentru antreprenorii individuali care lucrează pentru ei înșiși fără angajați. Dar care sunt avantajele acestui sistem?

Avantajele sistemului fiscal simplificat

„Simplificat” este o direcție preferată în care lucrează antreprenorii. Companiile mici se stabilesc, de asemenea, pe acest aranjament, dar în timp trebuie să-l abandoneze din cauza numărului mare de angajați și a profiturilor mari.

Avantajele sistemului fiscal simplificat includ:

- documente minime;

- cote mici de impozitare;

- posibilitatea reducerii impozitelor cu valoarea contribuțiilor la Fondul de pensii;

- dreptul de a alege modalitatea de calcul a bazei de impozitare.

În practică, dacă este posibil să se folosească versiunea „simplificată”, cetățenii încearcă să se stabilească pe această opțiune.

Raportarea este anuală (până pe 31 mai pentru companii și până pe 30 aprilie pentru antreprenorii individuali), dar va trebui să plătiți impozit pe venitul persoanelor fizice o dată pe trimestru. În plus, va trebui să păstrați un registru al cheltuielilor și veniturilor.

Baza de impozitare se reduce prin costurile de întreținere a companiei, contribuții pentru angajați la Fondul de pensii (nu mai mult de 50% din transferuri) și pentru dvs. (100% din sumele plătite la Fondul de pensii).

UTII sau „imputare”

Și există așa ceva ca UTII. Acest lucru se numește popular „imputare”.

UTII este un tip de impozitare care nu este utilizat la Moscova. Dar în alte regiuni ale Federației Ruse puteți lucra activ cu el. Acesta prevede absența oricăror impozite în funcție de venitul întreprinderii.

Tipurile de impozitare pentru SRL-uri, dintre toate cele enumerate anterior, nu sunt la fel de interesante pentru oamenii de afaceri precum UTII. „Vmenenka” este ideal pentru cafenele, taxiuri și o serie de alte tipuri de activități.

Ca și în cazul sistemului simplificat de impozitare, UTII poate fi redusă cu valoarea deducerilor fixe. Raportarea și plata impozitelor în acest mod este trimestrial. Taxele se plătesc în funcție de potențialul profit al unui antreprenor individual sau SRL. Venitul estimat corespunzător este stabilit de stat și depinde de regiunea de înregistrare, precum și de activitățile întreprinderii.

Despre neajunsurile UTII

Care sunt dezavantajele „imputarii”? La urma urmei, toate tipurile de impozitare au puncte forte și puncte slabe. Fiecare om de afaceri trebuie să-și amintească de ele.

În acest moment, UTII are următoarele dezavantaje:

- nu se aplică în toate regiunile;

- poate fi folosit numai pentru anumite tipuri de activități;

- în unele cazuri, lucrul cu UTII nu este pe deplin profitabil;

- documentatie din trimestru in trimestru cu plata impozitelor;

- Nu poți lucra cu UTII dacă compania are mai mult de 100 de subordonați.

În plus, ca și în cazul sistemului fiscal simplificat, atunci când este „imputată” cota unei alte companii în afacere nu trebuie să depășească 25%. În caz contrar, dreptul la plata tipului de impozit considerat este desființat.

Despre avantajele UTII

Tipurile de impozitare pentru SRL și pentru antreprenori includ în mod necesar „imputarea”. Aceasta nu este cea mai proastă opțiune. Mai ales dacă profitul real al companiei este mai mare decât presupune guvernul.

Următoarele puncte forte ale „imputației” pot fi remarcate:

- baza de impozitare nu depinde de venitul companiei;

- nu sunt necesare cheltuieli suplimentare cu excepția contribuțiilor fixe la Fondul de pensii;

- este posibilă reducerea impozitelor pe contribuțiile efectuate la fondurile extrabugetare;

- Nu trebuie să folosiți case de marcat.

Important: valoarea impozitului este determinată de 15% din profitul anual potențial al companiei.

PSN este...

Nu cu mult timp în urmă, impozitarea brevetelor a apărut în Rusia. Tipurile de activități în acest caz sunt, de asemenea, limitate, ca și în cazul sistemului fiscal simplificat sau UTII. Cu toate acestea, PSN este utilizat în mod activ în practică. Mai ales dacă o persoană dorește să deschidă un antreprenor individual și „să vadă” cum își poate conduce afacerea.

În general, PSN seamănă cu sistemul fiscal simplificat sau „imputarea”, dar cu argumentele pro și contra. De exemplu, această opțiune este disponibilă numai pentru antreprenorii individuali. Iar valoarea impozitului nu depinde de profitul real al antreprenorului.

Dezavantajele brevetelor

Acum să ne uităm la dezavantajele acestei opțiuni. După cum am menționat deja, PSN este disponibil doar pentru antreprenori. SRL-urile nu vor putea lucra cu ea în nicio circumstanță.

În prezent, sistemul de brevete are următoarele puncte slabe:

- poate fi folosit pentru anumite tipuri de activități;

- nu întotdeauna profitabil;

- compania nu trebuie să aibă mai mult de 15 angajați;

- este imposibil să se reducă impozitele pe contribuțiile obligatorii la Fondul de pensii;

- profitul anual nu poate depăși mai mult de 60.000.000 de ruble;

- Costul unui brevet este diferit în toate regiunile Federației Ruse.

Cu toate acestea, acest aranjament pare foarte atractiv pentru unii. Pentru a decide asupra alegerii sistemului de plată a impozitelor, trebuie să evaluați toate avantajele și dezavantajele fiecărei propuneri. Acesta este singurul mod în care o persoană va lua decizia corectă.

Avantajele unui brevet

Tipurile de impozitare pentru SRL-uri nu prevăd PSN. Dar antreprenorii se pot confrunta cu această situație.

Patentele sunt convenabile. Dar de ce? Se obișnuiește să se evidențieze următoarele aspecte pozitive ale regimului:

- nu există nicio dependență a sumei impozitului de profitul real;

- documente minime;

- nu este nevoie să folosiți case de marcat;

- puteți cumpăra un brevet pentru o perioadă de la 1 până la 12 luni;

- taxele sunt plătite fie înainte de expirarea brevetului (dacă a fost achiziționat pentru o perioadă de până la șase luni), fie 33% din sumă este transferată în cel mult 90 de zile de la achiziție, iar soldul - până la sfârșitul valabilitatea PSN-ului antreprenorului individual;

- Este permisă înregistrarea mai multor brevete deodată.

În consecință, astăzi mulți antreprenori acordă atenție PSN. În special, dacă acest regim este aplicabil unui anumit tip de activitate.

Impozit agricol unificat

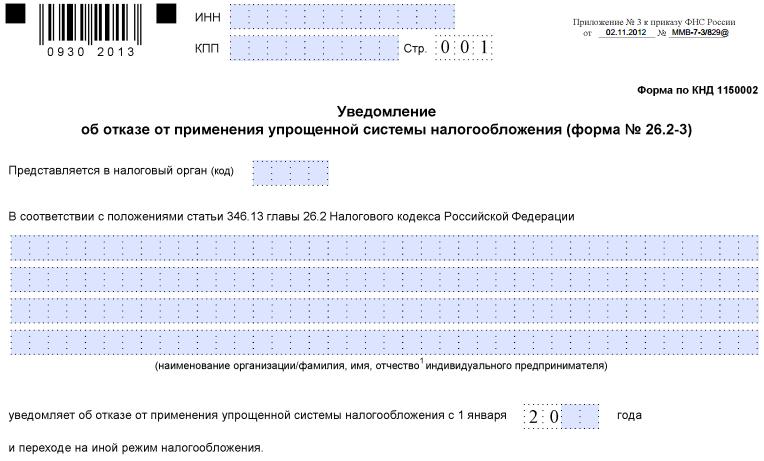

La trecerea la un nou regim de plată a impozitelor, un cetățean trebuie să scrie o cerere în intervalul de timp stabilit (de obicei, de la 10 până la 30 de zile de la începutul perioadei fiscale) și să o depună la Serviciul Fiscal Federal. Va trebui să indicați codul tipului fiscal și tipul de activitate al companiei. Toate acestea pot fi vizualizate în bazele de date ale serviciilor fiscale.

Ce este impozitul agricol unificat? O taxă care este potrivită doar pentru cei care desfășoară în mod independent activități agricole. Aproape niciodată nu se întâmplă în viața reală. Prin urmare, nu vom lua în considerare un astfel de regim. Este suficient să știi că există. Este mai bine să verificați cu Serviciul Fiscal Federal pentru informații mai detaliate.

Concluzie

Am aflat ce tipuri de impozitare pentru antreprenorii individuali și companii există în Rusia. Dar la ce este mai bine să te oprești?

Pe baza tuturor celor de mai sus, putem concluziona că sistemul de impozitare simplificat, UTII și PSN sunt similare între ele. Prin urmare, acestea trebuie comparate pentru un anumit tip de activitate într-o anumită regiune.

Putem spune doar cu încredere că este mai bine să nu fiți de acord cu OSNO la început. Pentru oamenii de afaceri fără experiență, aceasta este o povară uriașă de impozitare și raportare care le poate distruge afacerea.

Impozit- o plată obligatorie, individuală gratuită, colectată forțat de autoritățile guvernamentale la diferite niveluri de la organizații și persoane fizice în scopul sprijinirii financiare a activităților statului și (sau) municipalităților.

Impozitele ar trebui să fie diferențiate de taxele (taxele), a căror percepere nu este gratuită, ci este o condiție pentru efectuarea anumitor acțiuni în raport cu plătitorii lor.

Colectarea impozitelor este reglementată de legile fiscale.

Totalitatea impozitelor stabilite, precum și principiile, formele și metodele de stabilire, modificare, desființare, colectare și control al acestora formează sistemul fiscal al statului.

În Federația Rusă există trei tipuri de impozite: federale, regionale și locale.

Lista impozitelor de fiecare tip este stabilită de Codul Fiscal al Federației Ruse.

Organismele guvernamentale nu au dreptul de a introduce taxe suplimentare sau deduceri obligatorii care nu sunt prevăzute de legislația Federației Ruse, precum și de a crește ratele impozitelor și plăților de impozite stabilite.

Elemente de impozitare

Înainte de a percepe un anumit impozit, statul, reprezentat de autorități legislative sau reprezentative, trebuie să definească elementele impozitului în acte legislative.

Elemente de impozitare sunt principiile de construcție și organizare a impozitelor.

Elementele taxei includ:

contribuabil;

baza de impozitare;

unitate de impozitare;

ordin de calcul;

salariu fiscal;

sursa impozitului;

perioada impozabilă;

procedura de plata;

termenul limită de plată a impozitului.

Tipuri de impozite

Toate taxele sunt împărțite în mai multe tipuri:

Impozite directe și indirecte

Impozitele se împart în directe, adică acele impozite care se percep agenților economici pentru veniturile din factorii de producție, și indirecte, adică impozite pe bunuri și servicii, constând în însuși prețul bunurilor de consum.

Impozitele directe includ impozitul pe venitul persoanelor fizice și impozitele similare.

Impozitele indirecte includ taxa pe valoarea adăugată, accizele și alte impozite.

Credit și impozite pe venit

De asemenea, se obișnuiește să se facă distincția între suma forfetară și impozitul pe venit.

Statul stabilește impozite pe cordon indiferent de nivelul veniturilor unui agent economic.

Impozitele pe venit înseamnă impozite care reprezintă un anumit procent din venit.

Această relație este arătată fie de cota marginală de impozitare, care explică cât de mult crește impozitul atunci când venitul crește cu o unitate monetară, fie de cota medie de impozitare: pur și simplu raportul dintre suma impozitului perceput și suma venitului.

Impozite progresive, regresive sau proporționale

Impozitele pe venit în sine sunt împărțite în trei tipuri:

Impozitele progresive sunt impozite în care cota medie de impozitare crește pe măsură ce nivelul venitului crește. Astfel, dacă venitul agentului crește, atunci crește și cota de impozitare. Dacă, dimpotrivă, suma venitului scade, atunci scade și rata;

Impozitele regresive sunt impozite a căror cotă medie de impozitare scade pe măsură ce nivelul veniturilor crește. Aceasta înseamnă că atunci când venitul unui agent economic crește, rata scade și, invers, crește dacă venitul scade;

Impozitele proporționale sunt impozite a căror cotă nu depinde de valoarea venitului impozabil.

Funcțiile de bază ale impozitelor

Impozitele îndeplinesc simultan patru funcții principale: fiscală, de distribuție, de reglementare și de control.

Funcția fiscală a impozitării este funcția principală a impozitării. Din punct de vedere istoric, cel mai vechi și în același timp de bază: impozitele sunt componenta predominantă a veniturilor bugetului de stat. Funcția este implementată prin control fiscal și sancțiuni fiscale, care asigură colectarea maximă a impozitelor stabilite și creează obstacole în calea evaziunii fiscale. Mai simplu spus, este colectarea impozitelor în favoarea statului. Datorită acestei funcții, se realizează scopul principal al impozitelor: formarea și mobilizarea resurselor financiare ale statului. Toate celelalte funcții de impozitare sunt derivate ale funcției fiscale.

Funcția distributivă (socială) a impozitării constă în redistribuirea veniturilor publice (sunt transferate fonduri în favoarea unor categorii de cetățeni mai slabe și mai vulnerabile prin impunerea sarcinii fiscale asupra categoriilor mai puternice de populație).

Subfuncția stimulativă a fiscalității are ca scop sprijinirea dezvoltării anumitor procese economice. Este implementat printr-un sistem de beneficii și scutiri. Sistemul fiscal actual oferă o gamă largă de beneficii fiscale micilor întreprinderi, întreprinderilor persoanelor cu dizabilități, producătorilor agricoli, organizațiilor care fac investiții de capital în producție și activități caritabile etc.

Subfuncția de descurajare a impozitării are ca scop stabilirea, prin povara fiscală, a obstacolelor în calea derulării oricăror procese economice.

Subfuncția reproductivă este destinată să acumuleze fonduri pentru refacerea resurselor utilizate. Această subfuncție se realizează prin deduceri pentru reproducerea bazei de resurse minerale, plata pentru apă etc.

Funcția de reglementare a impozitării are ca scop rezolvarea unor probleme ale politicii economice a statului prin mecanisme fiscale. În cadrul funcției de reglementare a fiscalității, se disting trei subfuncții: stimulatoare, descurajatoare și reproductivă.

Funcția de control al impozitării permite statului să monitorizeze actualitatea și caracterul complet al încasărilor bugetare de fonduri și să compare volumul resurselor financiare ale acestora.

Povara fiscală

Nivelul de impozitare al unei țări este adesea măsurat ca ponderea totală a impozitelor în produsul intern brut (PIB).

Povara fiscală reală asupra economiei este înțeleasă ca ponderea plăților obligatorii efectiv plătite către stat în PIB-ul țării.

Diferența dintre sarcina nominală și cea reală caracterizează gradul de evaziune fiscală. Cu cât sarcina nominală este mai mare, cu atât abaterea este mai mare.

Povara fiscală asupra unei întreprinderi trebuie înțeleasă ca raportul dintre valoarea impozitelor și deducerilor, al căror plătitor real este întreprinderea, și valoarea profitului întreprinderii.

Plătitorul real al impozitului este entitatea care este:

proprietarul obiectului impozabil, atunci când obligația de plată a impozitului decurge din însuși faptul existenței sau apariției obiectului impozabil;

utilizator al unui obiect impozabil, atunci când obligația de plată a impozitului ia naștere numai atunci când obiectul se află în anumite condiții de utilizare.

Indicatorul „povara fiscală” în Rusia este utilizat pentru a analiza nivelul impozitelor plătite de o entitate comercială pentru a controla nivelul plăților și a identifica entitățile care pot evada taxe.

„Povara fiscală” este calculată ca raport dintre valoarea impozitelor plătite conform raportării autorităților fiscale și cifra de afaceri (venituri) organizațiilor conform Serviciului Federal de Statistică a Statului (Rosstat).

Valoarea maximă a indicatorului se stabilește anual pe sectoare ale economiei naționale.

Mai aveți întrebări despre contabilitate și taxe? Întrebați-i pe forumul de contabilitate.

Taxe: detalii pentru un contabil

- Impozitul pe venit în 2018: clarificări de la Ministerul rus de Finanțe

Stabilirea specificului plății de către o organizație de autoreglementare a impozitului pe venit pe venit în... /95452 Expresia „poate fi impusă într-un stat contractant” conținută... determină în general procedura de reducere a sumei impozitului pe profit pe profit a credita... /43473 Suma impozitului străin (un analog al căruia este taxa pe valoarea adăugată rusă... venit neexploatare în scopul calculării impozitului pe profit. Deoarece contribuabilul...

- Legalitatea utilizării clauzelor fiscale folosind exemplul impozitului pe venitul persoanelor fizice, TVA și impozitul pe venit

Contribuabilul și transferul impozitelor în sistemul bugetar al Rusiei... sunt obligați să rețină suma acumulată a impozitului direct din venitul contribuabilului... stabilit prin acest alineat. Plata impozitului pe cheltuiala fondurilor fiscale... respectă termenele de calcul și plată a impozitului, taxa plătită cu încălcarea specificată... include suma taxei prezentate cumpărătorului de către vânzător, valoarea impozitului este alocat de acesta din urmă... al contractului, cumpărătorul va fi obligat să plătească taxa, iar furnizorul organizației ruse...

- Plăți în avans pentru impozitul pe venit: procedura și condițiile de plată

O plată în avans pe baza cotei de impozitare și a profitului supus impozitării, ... într-o manieră care să asigure încasarea uniformă a impozitului în perioada fiscală (... o plată în avans bazată pe cota de impozitare și profitul supus impozitării, .. într-o manieră care să asigure încasarea uniformă a impozitului în perioada fiscală (... perioada este luată în calcul la plata impozitului pe baza rezultatelor următoarei raportări... contribuabilii calculează pe baza cotei de impozitare și a profitului real încasat. ,...

- Cu privire la consecințele reducerii cuantumului impozitelor pe proprietate

Cuantumul primelor de asigurare, transportului, impozitelor funciare, impozitului pe proprietate, impozitului de extracție minerală (oricare dintre... cheltuielile cuantumului impozitului funciar calculat inițial, corespunzătoare prevederilor normelor enumerate, ... cheltuielile primelor de asigurare, transport, impozite pe teren, impozit pe proprietate, impozit pe extracție minerală nu implică... obligația depunerii unei declarații actualizate de impozit pe proprietate, ci apariția... prin identificarea unei sume plătite în plus din taxa respectivă, trebuie avută în vedere ajustarea corespunzătoare. ..

- Cote generale și speciale ale impozitului pe venit

Categorii de contribuabili. Cote reduse la impozitul pe venit care fac obiectul creditării... - Cota impozitului pentru rezidenții SEZ care face obiectul creditării la bugetul federal... la implementarea activităților, valoarea impozitului este supusă restabilirii și plății... Federația Rusă poate stabili o cotă redusă de impozitare supusă creditării la bugete... are dreptul de a aplica cote reduse pentru impozitul pe profit sub rezerva... Beneficiarul dividendelor Plătitorul impozitului pe venit Cota impozitului pe venit Subclauza...

- Și din nou despre raportarea impozitului pe proprietatea corporativă

Prevederile care permit luarea în considerare la calcularea impozitului a unei modificări a valorii cadastrale a unui obiect de impozitare... sunt completate de prevederi care prevăd posibilitatea calculării taxei în cazul modificării valorii cadastrale... a anului. bunurile mobile sunt excluse din lista obiectelor de impozitare (Federal... legislația unei entități constitutive a Federației Ruse prevede includerea impozitului pe proprietatea organizațiilor în regional... prezentarea standardelor de notificare pentru deduceri fiscale la bugetele locale;

- Nou în legislația privind impozitele și primele de asigurare

... – în materialul propus. Administrarea impozitelor și taxelor Legea federală a... este exclusă din obiectele de impozitare asupra proprietății organizațiilor (Scrisoarea... pe teritoriul Federației Ruse. Impozitul funciar Instituții guvernamentale care sunt plătitori... care sunt utilizate la calcularea impozitului pe teren în raport cu terenurile, .. se utilizează pentru calcularea impozitului pe teren în cazul unei modificări a valorii cadastrale... Totodată, procedura de calcul a impozitului dacă este necesar să se aplice simultan.. .

- Impozit pe independenți de la 1 ianuarie 2019 (partea 2)

Venituri primite de contribuabil. Cota de impozitare, procedura de transmitere a informațiilor despre... independent. Declarația fiscală nu se depune la organele fiscale... la organele fiscale prin aplicația mobilă „Impozitul meu”, informații despre calculele efectuate. ... o indicație a aplicării regimului special „Impozit pe venitul profesional”; numele produselor vândute... dreptul organelor fiscale de a anula automat impozitul dintr-un cont bancar prin... îndeplinirea obligației de plată a impozitului, care se aplică în cazul...

- Noua taxa de mediu

Rusia ar putea avea o altă taxă care va înlocui diverse... proprietăți necesare consumatorilor. Plătitorii noului impozit vor fi recunoscuți drept toți cei care... protejează mediul. Proiectul de impozit economic prevede ca in perioada fiscala... proiectul prevede posibilitatea reducerii impozitului datorita cheltuielilor efectuate.... Astfel, diferentele dintre un impozit economic si o taxa sunt urmatoarele... taxa. Încasările din impozite vor fi cheltuite în diverse scopuri...

- Pentru 2018, trebuie să raportați impozitul pe teren într-un mod nou

La legislația impozitului funciar se fac periodic modificări, precum... baza de impozitare și cuantumul impozitului pe teren. Numărul cadastral al terenului" ... utilizat la calculul impozitului pe teren în raport cu terenurile, ... utilizat la calcularea impozitului pe teren în cazul dreptului de proprietate asupra unui teren... utilizat la calcularea impozitului pe teren în raport cu terenuri, ... cote complete de impozit pe teren și cote reduse de impozit pe teren. Indicator pentru...

- Obținerea de avantaje fiscale pe proprietate pentru antreprenorii individuali

Desfășurarea de activități comerciale supuse unui impozit unic) (Clauza 4 din art. 346.26 ... UTII în legătură cu obiectele supuse impozitului pe proprietate pentru persoane fizice incluse ... pot beneficia de scutire de impozit, dar nu se explică cum ... că scutirea de la impozitul pe proprietate în cauză este un beneficiu, dar... contribuabilul a descoperit că a plătit impozit pe proprietate unui antreprenor individual în legătură cu... cererea inspectoratului fiscal de recalculare fiscală Dar o astfel de recalculare poate fi...

- Calculul impozitului anual în sistemul fiscal simplificat

Declarația de impozit și plata impozitului pentru organizații se stabilește nu... decontul de impozit și plata impozitului pentru organizații se stabilește nu... obiectul de impozitare „Venituri” se calculează astfel: Cu obiectul „... Venituri. ”, cuantumul impozitului se reduce cu suma contribuțiilor de asigurare plătite...: cuantumul impozitului minim calculat depășește cuantumul impozitului unic calculat în general... Diferența dintre impozitul minim plătit și impozitul unic calculat in general...

- Modificări la raportarea impozitului pe proprietate din 2019

În continuare - calcul), depunerea unei declarații de impozit pe proprietate (în continuare - declarația), procedură... procedură de calcul și plată a impozitului). Calculul impozitului din secțiunea 2. Trage... baza de impozitare și calculul sumei impozitului în raport cu subiectul de impozitare... vor înceta să se mai refere la obiectele impozitului pe proprietate. Desigur, din... Procedura de completare a unui calcul în avans pentru impozitul pe proprietate indică numeroase... despre un imobil impozitat la valoarea medie anuală. Acum...

- Demolare proprietati si impozite pe proprietate

Motive pentru oprirea acumulării impozitului în raport cu cele situate în... informație: conform societății, stabilirea fiscală suplimentară este ilegală, întrucât demolarea propriu-zisă (... conceptul de „activ”) diferă. Prin urmare, impozitul pe proprietatea asupra obiectului în litigiu... a dat următoarele argumente: plătitorii impozitului pe proprietate sunt organizații recunoscute... Codul Fiscal al Federației Ruse, care prevede specificul impozitării obiectelor imobiliare, în raport cu la... va avea impact asupra calculului unui alt impozit - impozitul pe proprietate asupra persoanelor fizice

- Pentru un contabil începător despre calcularea unui singur impozit „imputat”.

Obiectul impozitării. Pentru aplicarea unei singure taxe, obiectul impozitării este... impozitarea, un comerciant care este plătitor al taxei „imputate” are dreptul de a utiliza pentru a confirma... medicamentele primite. În consecință, atunci când calculează impozitul, ea trebuie să folosească următorii indicatori... luni ale trimestrului, respectiv. Reducerea sumei impozitului. Suma UTII calculată pentru... un contribuabil pentru care se plătește un singur impozit. În același timp, contribuabilii care produc...

Sau gestionarea operațională a fondurilor în scopul sprijinirii financiare pentru activitățile statului sau ale municipalităților (articolul 8 din Codul fiscal al Federației Ruse).

Conform Codului Fiscal al Federației Ruse, o taxă este considerată stabilită numai dacă se determină contribuabilii și elementele de impozitare, și anume: obiectul impozitării, baza de impozitare, perioada de impozitare, cota de impozitare, procedura de calcul taxa, procedura si termenele de plata a taxei. Un concept apropiat de sens este o taxă, a cărei plată, conform legislației ruse, (spre deosebire de un impozit) nu este gratuită, ci este una dintre condițiile pentru efectuarea unor acțiuni semnificative din punct de vedere juridic în legătură cu plătitorii de taxe de către guvern. organelor și funcționarilor, inclusiv acordarea unor drepturi sau eliberarea de autorizații (licențe).

Raporturile juridice fiscale se bazează pe subordonarea puternică a unei părți față de cealaltă. Ele presupun subordonarea părților, dintre care una, organul fiscal care acționează în numele statului, are autoritatea, iar celălalt, contribuabilul, are datoria de ascultare. Cerințele organului fiscal și obligația fiscală a contribuabilului decurg nu din acord, ci din lege. Forma juridică de constituire a impozitului, caracterul obligatoriu și obligatoriu al retragerii acestuia, precum și caracterul unilateral al obligațiilor fiscale sunt asociate cu natura juridică publică a impozitului și a trezoreriei statului și suveranității fiscale a statului. În consecință, litigiul privind neîndeplinirea unei obligații fiscale se află mai degrabă în cadrul dreptului public (în acest caz fiscal) decât al dreptului civil.

Definiții doctrinare ale impozitului

Tipuri de impozite

Există două tipuri de taxe.

Primul tip - impozite pe venit și pe proprietate: impozit pe venit și impozit pe profit; pentru asigurările sociale și pentru fondul de salarii și muncă (așa-numitele impozite sociale, contribuții sociale); impozite pe proprietate, inclusiv impozite pe proprietate, inclusiv pe terenuri și alte bunuri imobiliare; impozit pe transferul de profit și capital în străinătate și altele. Acestea sunt percepute asupra unei anumite persoane fizice sau juridice și se numesc impozite directe.

Al doilea tip - impozite pe bunuri si servicii: taxa pe cifra de afaceri - in majoritatea tarilor dezvoltate inlocuita cu taxa pe valoarea adaugata; accize (taxe incluse direct în prețul unui produs sau serviciu); pentru moștenire; pentru tranzacții cu imobiliare și valori mobiliare și altele. Acestea sunt impozite indirecte. Acestea sunt transferate parțial sau integral la prețul produsului sau serviciului.

Există și cote de impozitare fixe, proporționale, progresive și regresive. Ratele fixe sunt stabilite în sume absolute pe unitatea de impozitare, indiferent de mărimea venitului.

Proporțional - acționează în același procent din obiectul fiscal fără a ține cont de diferențierea valorii acestuia.

Ratele progresive sugerează că rata crește pe măsură ce crește venitul.

Impozitele progresive sunt cele a căror povară cade mai mult asupra celor cu venituri mai mari.

Ratele regresive sugerează că rata scade pe măsură ce venitul crește.

Un impozit regresiv poate să nu conducă la o creștere a sumei absolute a veniturilor bugetare atunci când veniturile contribuabililor cresc. În funcție de utilizare, taxele se împart în generale și specifice. Impozitele generale sunt utilizate pentru finanțarea cheltuielilor curente și de capital ale bugetelor de stat și locale, fără a fi alocate unui anumit tip de cheltuieli. Impozitele specifice au un scop specific (de exemplu, contribuțiile la asigurările sociale sau contribuțiile la fondurile rutiere).

Cele mai importante sarcini ale politicii fiscale în condițiile actuale

1. asigurarea unor venituri bugetare suficiente pentru finanțarea programelor sociale urgente;

2. o schimbare structurală bruscă în proporții economice în favoarea acelor industrii care lucrează direct pentru a satisface nevoile populației;

3. crearea celor mai favorabile condiţii pentru stimularea activităţii de afaceri.

Povara fiscală reală asupra economiei este înțeleasă ca ponderea plăților obligatorii efectiv plătite către stat în PIB-ul țării. Povara fiscală variază semnificativ de la o țară la alta. Țările subdezvoltate (care nu au un sistem de securitate socială puternic) se caracterizează printr-o povară fiscală scăzută, în timp ce țările dezvoltate se caracterizează printr-o povară fiscală relativ ridicată (atingând până la 60% din PIB în Suedia în câțiva ani). Excepție fac unele țări dezvoltate din Asia de Sud-Est, unde povara fiscală este relativ scăzută. În Rusia, sarcina fiscală este de aproximativ 42%, ceea ce este puțin sub nivelul mediu al țărilor dezvoltate (mai mare decât în SUA, dar mai mică decât în Germania, vezi).

Există sarcini fiscale reale și nominale. Povara fiscală nominală este ponderea plăților obligatorii din PIB pe care contribuabilii trebuie să o plătească dacă respectă pe deplin legislația fiscală. Diferența dintre sarcina nominală și cea reală caracterizează gradul de evaziune fiscală. Cu cât sarcina nominală este mai mare, cu atât abaterea este mai mare. Când sarcina nominală depășește un anumit nivel, abaterea devine masivă și sarcina reală scade. Punctul în care sarcina reală este maximă se numește punct Laffer. Se crede că sarcina fiscală nominală ar trebui să fie puțin sub punctul Laffer, deoarece valori mai mari obligă contribuabilii să încalce legile fiscale.

În țările dezvoltate, sarcina nominală și cea reală sunt aproape una de cealaltă. În multe țări subdezvoltate, sarcina nominală este foarte mare, drept urmare antreprenorii pot fi întotdeauna prinși încalcând legile fiscale. Acest lucru duce la dependența antreprenorilor de funcționari și la dezvoltarea corupției. Potrivit datelor oficiale ale Ministerului de Finanțe al Federației Ruse, sarcina fiscală nominală în Rusia este de 41%. Cu toate acestea, majoritatea economiștilor oferă date diferite. Astfel, conform cercetării centrului analitic al aceluiași Minister de Finanțe - Grupul de experți economici, povara fiscală nominală în Rusia este de 55-60% din PIB.

Modalități de a evita impozitarea în Rusia

- Trebuie remarcat faptul că impozitele mari îi provoacă pe antreprenori să ascundă fonduri de impozitare, ceea ce duce la dezvoltarea economiei subterane. Astfel, în Rusia din 1998 până în 2008, o schemă de primire a banilor în cadrul unui acord fictiv, numit „cash out”. era răspândită.

- Mulți specialiști [ OMS?] a atras atenția asupra faptului că din 1991 până în 2009 în Rusia nu a fost nevoie să se utilizeze scheme numite „spălare de bani”, deoarece originea capitalului, în cea mai mare parte, nu a trezit interesul nici al statului, nici al cetățenilor.

- O schemă relativ rară de reducere a impozitelor pentru Rusia este colaborarea cu companii offshore, în primul rând datorită ofertei mari de scheme de „retragere în numerar” și a ușurinței relative de a le realiza în Rusia, de asemenea, utilizarea zonelor offshore necesită un capital de lucru mare.

Vezi si

Legături

- Editor oficial al Serviciului Fiscal Federal

Fundația Wikimedia. 2010.

Vedeți ce sunt „Taxe” în alte dicționare:

În această lume, singurele lucruri inevitabile sunt moartea și impozitele. Benjamin Franklin Dacă încalci regulile, ești amendat; dacă respectați regulile, sunteți impozitat. Lawrence Peter Contribuabilul angajatorului guvernului. Contribuabilii sunt victimele războiului... ... Enciclopedie consolidată a aforismelor

Plăți obligatorii percepute de autoritățile administrației publice centrale și locale de la persoane fizice și juridice. Impozitele servesc ca unul dintre mijloacele de reglementare a proceselor economice și a vieții economice. După nivelul de colectare a impozitelor, acestea sunt împărțite... ... Dicţionar financiar

Plăți obligatorii percepute de autoritățile administrației publice centrale și locale de la persoane fizice și juridice care merg la bugetele de stat și locale. Taxele sunt principala sursă de fonduri care intră în trezoreria statului.... ... Dicționar economic

taxe- plătiți o decizie, compensarea taxelor sunt colectate acțiune, obligația de a plăti decizia impozitelor, compensația reduce taxele se schimbă, puțin reduce taxele se schimbă, puțin reduce taxele se schimbă, puțin... Compatibilitatea verbală a numelor neobiective

IMPOZITE, plăți obligatorii percepute de stat (autorități centrale și locale) de la persoane fizice și juridice către bugetele de stat și locale. Acestea se împart în directe, care se impozitează pe venit și proprietate (impozit pe venit, impozit... ... Enciclopedie modernă

Dicţionar enciclopedic mare

Plăți obligatorii încasate de stat (autorități centrale și locale) de la persoane fizice și juridice către bugetele de stat și locale. Sunt una dintre formele de relații financiare care asigură distribuția și... ... Stiinte Politice. Dicţionar.

Care sunt taxele?

De-a lungul istoriei lungi a formării și dezvoltării statului, au fost inventate o mulțime de taxe diferite. Pe vremuri, când guvernanților nu le păsa cu adevărat de imaginea lor politică, imaginația lor nu avea nicio limită în a găsi ceva pentru care să poată fura bani în plus de la supușii lor. De exemplu, au fost introduse taxe pe caii de curse și trăsurile, catifea și dantelă, blănurile și bijuteriile, pe tipuri neobișnuite de clădiri, balcoane, ferestre și coșuri de fum.

Cu toate acestea, va trebui să rătăcim mult timp în complexitatea multor taxe dacă nu alegem temeiul principal pentru împărțirea lor. Din aceste motive, impozitele curente sunt împărțite în:

· directă și indirectă;

· federal, regional și local;

· impozite de la persoane fizice și juridice.

Deci, în primul rând, toate impozitele diferă prin metodele de colectare: directe și indirecte. Impozitele directe includ impozitele pe venit și pe proprietate (impozite pe venit și pe proprietate), iar impozitele indirecte includ impozite pe circulație și consum. Plătitorul impozitului direct este proprietarul imobilului și beneficiarul venitului; Plătitorul impozitului indirect este consumatorul produsului, căruia i se transferă impozitul prin majorare de preț.

Eficacitatea impozitelor directe depinde de capacitatea cetățenilor și a întreprinderilor de a efectua anumite plăți desemnate în conformitate cu valoarea venitului, proprietatea disponibilă etc. Această metodă de impozitare a fost întotdeauna asociată cu măsuri violente (constrângere, amenzi, litigii etc.). Cetăţenii plătesc impozite directe foarte fără tragere de inimă, deoarece reprezintă deduceri directe din ceea ce ar putea, fără taxe, să-şi considere proprietatea. De aici și multiplele încălcări ale legislației fiscale – chiar și infracțiuni penale.

Impozitele indirecte sunt o chestiune diferită. În acest caz, banii sunt luați în vistierie de la populație într-un mod subtil: producătorii de mărfuri și comercianții sunt impozitați, această taxă este inclusă în prețul produselor fabricate și vândute, iar astfel povara fiscală este suportată de cei care cumpără. aceste bunuri. Cu impozitarea indirectă, suma plății către stat este ascunsă de ochii contribuabilului, astfel că statul uneori mărește fără rușine aceste taxe, reducând simultan demonstrativ impozitele directe cu câteva procente. Iar populația „cumpără” cu ușurință în astfel de trucuri ale finanțatorilor inteligenți, care tind să astupe decalajele bugetare ajungând adânc în buzunarele cetățenilor de rând.

Impozitele directe depind de performanțele personale ale cetățenilor și sunt ghidate de acestea. Impozitele indirecte se concentrează pe lucruri, nu pe persoane. Acestea sunt percepute de către producători, comercianți și proprietari de transport, dar în cele din urmă, aceste taxe sunt plătite de cetățenii care cumpără bunuri și folosesc servicii. Aceste impozite sunt mai puțin echitabile decât impozitele directe, deoarece săracii și bogații plătesc aceeași sumă a unui astfel de impozit: desigur, dacă săracii au posibilitatea să cumpere mărfurile supuse impozitului indirect. Invizibilitatea și „moliciunea” impozitelor indirecte duc la faptul că în multe state moderne acestea se află într-o poziție privilegiată.

În comparație cu impozitele directe, impozitele indirecte sunt primitive și brute, dar sunt mai ușor de obținut. În antichitate, colectorii de impozite indirecte de la comercianți și negustori de multe ori nici nu știau să citească și să scrie. Cu toate acestea, ei cunoșteau perfect scorul. Și asta a fost suficient pentru a colecta impozitul pe mărfuri: a numărat numărul de pungi sau ulcioare, a luat o anumită sumă de bani de la proprietar pentru fiecare - asta este toată munca.

S-a remarcat de mult timp că unul sau altul tip de impozit predomină în țări în funcție de nivelul lor de dezvoltare economică. În țările în curs de dezvoltare, majoritatea veniturilor fiscale provin din impozite indirecte. Este clar de ce: populația este săracă, nu este împovărată cu proprietăți, veniturile oamenilor sunt mici. Impozitele directe nu vor furniza venituri mari bugetului. Și chiar și cei săraci pot plăti o primă la prețul bunurilor pentru a compensa impozitele indirecte. La urma urmei, trebuie să mănânce, să cumpere haine modeste etc. Impozitele directe au o importanță mai mare în țările dezvoltate economic, cu o populație bogată, cu o calificare educațională relativ ridicată.

Codul Fiscal al Federației Ruse împarte impozitele în federale, regionale și locale.

Taxele și taxele stabilite prin prezentul cod și obligatorii pentru plată pe întreg teritoriul Federației Ruse sunt recunoscute drept federale. În prezent, taxele federale includ următoarele:

1) taxa pe valoarea adăugată;

2) accizele la anumite tipuri de bunuri (servicii) și anumite tipuri de materii prime minerale;

3) impozitul pe profitul (venitul) organizațiilor;

4) impozitul pe venitul din capital;

5) impozitul pe venit de la persoane fizice;

6) contribuţii la fondurile sociale extrabugetare;

7) datoria de stat;

8) taxe vamale și taxe vamale;

9) taxa pe utilizarea subsolului;

10) taxa pe reproducerea bazei de resurse minerale;

11) impozit pe veniturile suplimentare din producția de hidrocarburi;

12) taxa pentru dreptul de utilizare a faunei și a resurselor biologice acvatice;

13) taxa forestieră;

14) taxa pe apa;

15) taxa de mediu;

16) taxe federale de licență.

Impozitele regionale sunt impozite și taxe stabilite de Codul Fiscal al Federației Ruse și de legile entităților constitutive ale Federației Ruse și obligatorii pentru plata pe teritoriile entităților constitutive corespunzătoare ale Federației Ruse. Aceste taxe includ:

1) impozitul pe proprietatea organizațiilor;

2) impozitul pe bunuri imobiliare;

3) taxa de drum;

4) taxa de transport;

5) taxa pe vânzări;

6) taxa de jocuri de noroc;

7) taxe regionale de licență.

Impozitele și taxele locale sunt cele stabilite de Codul Fiscal al Federației Ruse și obligatorii pentru plata pe teritoriile municipalităților corespunzătoare. Acestea includ următoarele taxe:

1) impozit pe teren;

2) impozitul pe proprietatea persoanelor fizice;

4) taxa de succesiune sau de donatie;

5) taxe locale de licență.

2.3 Principalele taxe colectate în Rusia

În ciuda numărului destul de mare de impozite și alte plăți obligatorii, cea mai importantă parte a veniturilor bugetelor de toate nivelurile este formată din impozitul pe venit, TVA, accize, plăți pentru utilizarea resurselor naturale și impozitul pe venitul personal. Acestea reprezintă peste 4/5 din toate veniturile fiscale ale bugetului consolidat.

Să aruncăm o privire mai atentă la care este fiecare dintre aceste taxe.

Taxa pe valoare adaugata

Valoarea adăugată include în principal salariile și profiturile și se calculează practic ca diferență între costul produselor finite, mărfurilor și costul materiilor prime, materialelor, semifabricatelor utilizate pentru producerea acestora. În plus, valoarea adăugată include amortizarea și alte elemente. Astfel, taxa se referă la valoarea adăugată creată în toate etapele producției și definită ca diferența dintre costul mărfurilor vândute, al lucrărilor, al serviciilor de producție și distribuție și costul costurilor materialelor imputate costurilor.

Sunt recunoscuți drept contribuabili de TVA:

Organizații;

Antreprenori individuali;

Persoane recunoscute ca plătitori de taxe în legătură cu circulația mărfurilor peste frontiera vamală a Federației Ruse, determinate în conformitate cu codul vamal al Federației Ruse.

Baza de impozitare a acestui impozit este valoarea brută în fiecare etapă a deplasării mărfurilor de la producție la consumatorul final, adică. doar o parte din valoarea mărfurilor, noi, crescând la următoarea etapă a trecerii mărfurilor. Prin urmare, obiectele impozitării sunt cifra de afaceri din vânzarea de bunuri pe teritoriul Federației Ruse, inclusiv cele pentru producție și scopuri tehnice, atât autoproduse, cât și achiziționate extern, precum și munca prestată și serviciile prestate.

Obiecte de impozitare sunt, de asemenea, bunuri importate pe teritoriul Rusiei în conformitate cu regimurile vamale stabilite, cu excepția ajutorului umanitar.

Legea definește o listă de bunuri (muncă, servicii) scutite de impozit. Această listă este uniformă în toată Federația Rusă.

Sunt scutite de taxa pe valoarea adăugată următoarele:

Servicii în domeniul învățământului public legate de procesul de învățământ și de producție,

Taxe de școlarizare pentru copii și adolescenți în diverse cluburi și secții,

Servicii de întreținere a copiilor în grădinițe, creșe,

Servicii de îngrijire pentru bolnavi și bătrâni,

Servicii funerare ale caselor funerare, cimitirelor si crematorii, precum si intreprinderilor conexe;

Servicii ale instituțiilor culturale și de artă, asociații religioase, evenimente teatrale și de divertisment, sport și alte evenimente de divertisment.

Lucrările de cercetare-dezvoltare efectuate pe cheltuiala bugetului de stat, precum și lucrările contractuale efectuate de instituțiile de învățământ public sunt scutite de plata taxei pe valoarea adăugată.

Accize sunt un impozit indirect inclus în prețul produsului și este plătit de cumpărător. Accizele, ca taxă pe valoarea adăugată, au intrat în vigoare la 1 ianuarie 1992, odată cu eliminarea concomitentă a impozitului pe cifra de afaceri și a impozitului pe vânzări.

Plătitorii de accize sunt toate întreprinderile și organizațiile situate pe teritoriul Federației Ruse, inclusiv întreprinderile cu investiții străine, fermele colective, fermele de stat, precum și diferite sucursale, divizii separate care produc și vând bunurile menționate mai sus, indiferent de acestea. forma de proprietate si apartenenta departamentala.

Obiectul impozitării îl constituie cifra de afaceri (costul) mărfurilor accizabile de producție proprie, vândute la prețuri de vânzare, inclusiv accizele. Astfel de bunuri supuse accizelor includ: vin și vodcă, alcool etilic din materii prime alimentare, bere, produse din tutun, mașini, camioane cu o capacitate de până la 25 de tone, bijuterii, diamante, produse din cristal, covoare și produse de covoare, blană. produse, precum și îmbrăcăminte din piele naturală. Cuantumul accizei este luat în considerare în baza taxei pe valoarea adăugată. Anumite bunuri nu sunt supuse accizelor. Cotele accizelor sunt aprobate de Guvernul Federației Ruse și sunt uniforme în toată Rusia.

Impozitul pe venitul personal este unul dintre principalele tipuri de impozite directe și se percepe asupra veniturilor lucrătorilor.

În vigoare de la 1 ianuarie 2001În a doua parte a Codului Fiscal al Federației Ruse, sistemul de impozitare a veniturilor personale s-a schimbat semnificativ. Noul concept de impozitare are ca scop reducerea sarcinii fiscale printr-o extindere semnificativă a beneficiilor fiscale pentru persoanele fizice, introducerea unei cote minime de impozitare de 13% asupra veniturilor primite din îndeplinirea sarcinilor de muncă și echivalente, precum și abandonarea veniturilor totale folosind cote progresive de impozitare. Cu toate acestea, nu toate veniturile sunt planificate să fie impozitate la această rată. Astfel, premiile în numerar, câștigurile la loterie și pariuri, plățile neobișnuit de mari ale depozitelor și daunele de asigurare vor trebui să fie impozitate la o cotă de 35%. Acestea. venituri, a căror primire nu este legată de îndeplinirea de către o persoană a vreunei obligații de muncă, muncă sau prestare de servicii.

Se stabilește o cotă de 30% pentru veniturile primite sub formă de dividende și pentru veniturile primite de persoanele fizice care nu sunt rezidenți fiscali ai Rusiei.

Contribuabilii impozitului pe venitul persoanelor fizice:

1. Persoane fizice care sunt rezidenți fiscali ai Federației Ruse. Ei plătesc impozit pe veniturile primite atât în Federația Rusă, cât și în străinătate.

2. Persoane fizice care nu sunt rezidenți fiscali ai Federației Ruse. Ei plătesc impozit pe veniturile pe care le primesc din surse situate în Federația Rusă.

Obiectul impozitării îl constituie veniturile primite de contribuabili din surse din Federația Rusă și/sau din surse din afara Federației Ruse - pentru persoanele fizice care sunt rezidenți fiscali ai Federației Ruse sau din surse din Federația Rusă - pentru persoanele fizice care nu sunt impozitate. rezidenți ai Federației Ruse.

Se preconizează creșterea semnificativă a sumei deducerilor din venitul impozabil. În plus, inovația este că se va permite reducerea veniturilor impozabile pentru cheltuielile cu educația plătită și îngrijirea medicală. În acest caz, vor fi luate în considerare nu doar costurile achitării educației de către contribuabil însuși, ci și copiii acestuia. Cheltuielile medicale includ, printre altele, achiziționarea de medicamente. Totodată, legiuitorul a stabilit o limită pentru reducerea bazei de impozitare. Nu poate fi mai mult de 25.000 de ruble. de persoană pe an pentru fiecare tip de cheltuială.

Impozit social unificat (contribuție)(UST) este creditat la fondurile extrabugetare de stat - Fondul de pensii al Federației Ruse, Fondul de asigurări sociale, fondurile de asigurări medicale obligatorii ale Federației Ruse - pentru a mobiliza fonduri pentru realizarea dreptului cetățenilor la pensie de stat și securitate socială și îngrijire medicală.

În același timp, controlul asupra corectitudinii calculului, completității și oportunității contribuțiilor la fondurile plătite ca parte a impozitului social unificat este efectuat de autoritățile fiscale ale Federației Ruse.

Procedura de cheltuire a fondurilor plătite fondurilor, precum și alte condiții asociate cu utilizarea acestor fonduri, sunt stabilite de legislația Federației Ruse privind asigurările sociale obligatorii.

Trebuie remarcat în special faptul că o sută de contribuții pentru asigurările sociale obligatorii împotriva accidentelor de muncă și bolilor profesionale nu sunt incluse în Taxa Socială Unificată și sunt plătite în conformitate cu legile federale privind acest tip de asigurări sociale.

Contribuabili conform art. 235 de părți ale celui de-al doilea Cod Fiscal al Federației Ruse au fost recunoscute din 2001:

Efectuarea de plăți către angajați, inclusiv către organizații; antreprenori individuali; comunități tribale, familiale ale popoarelor mici din Nord, angajate în sectoarele economice tradiționale; ferme ţărăneşti (ferme); indivizi;

Cei care nu efectuează plăți către angajați, inclusiv întreprinzători individuali; tribale, comunități familiale ale popoarelor mici din Nord, angajate în sectoare economice tradiționale, gospodării țărănești (de fermă), avocați.

În cazul în care subiectul raporturilor fiscale aparține simultan mai multor categorii de contribuabili, acesta este recunoscut drept contribuabil pe fiecare bază individuală.

În 1998, sistemul bugetar al țării a primit 526 de miliarde de ruble, inclusiv 194 de miliarde de ruble în bugetul federal, plăți de impozite și 332 de miliarde de ruble în bugetele teritoriale.

Sarcina stabilită de Serviciul Fiscal de Stat al Rusiei de a colecta taxe în bugetul federal pentru 1998 în valoare de 154,1 miliarde de ruble a fost îndeplinită cu 116,7% (pentru 1997 - cu 91%). Nivelul de primire a impozitelor și taxelor în sistemul bugetar al țării ca pondere din PIB în 1998 a fost de 19,6% și în bugetul federal - 7,2%.

Citeste si...

- Populația URSS după an: recensămintele populației și procesele demografice Recensământul populației din întreaga Uniune 1939

- Material de vorbire pentru automatizarea sunetului P în combinații de sunete -DR-, -TR- în silabe, cuvinte, propoziții și versuri

- Următoarele jocuri de cuvinte Exercită al patrulea gol suplimentar

- Teoriile motivaționale. Motivație și motivație. Teorii ale motivaţiei Teorii ale motivaţiei în diverse direcţii psihologice