Конкретный налог. Виды налогов

Налоги – это собираемые государством с граждан (так называемых физических лиц) и организаций (так называемых юридических лиц) денежные средства. Налоги – это основа наполнения доходной части бюджетов страны.

Уровень установления

В зависимости от размера части государства, на которой установлен сбор отдельного налога, и от типа бюджета, в который налогоплательщики передают собираемые средства, все налоги разделены на несколько видов:

Способ изъятия

Прямые – налоги, которые собираются с поступлений физического или юридического лица. К прямым налогам могут быть отнесены следующие: налог на прибыль (НПО) организаций, налог на доход физических лиц. Оплачивает прямой налог тот «агент» экономики, который получил доход.

Самый наглядный пример – налог на прибыль организаций. Когда компания занимается коммерцией, у неё возникают доходы (сумма выручки от продаж товаров, работ и услуг своим клиентам) и расходы (затраты, которые организация несёт для получения доходов). Разницу между этими суммами составляет прибыль организации. Чем прибыльнее организация, тем большую величину составляет сумма уплачиваемого налога.

Косвенные налоги находятся «внутри» цены товаров и услуг. Организация-продавец при продаже подсчитывает нужную сумму налога и перечисляет. Таким образом, платит налог продавец, но за счёт покупателя, который будет пользоваться этим товаром или услугой (поскольку покупатель оплатил товар или услугу, включая соответствующие налоги). Это ключевое отличие косвенного налога от прямого. В качестве примера – приобретая в продовольственном магазине бутылку вина, покупатель оплачивает:

- стоимость самой продукции;

- акциз на алкогольную продукцию;

Сумму уплачиваемого покупателем НДС при розничной покупке часто можно увидеть в кассовом чеке.

Субъект налогообложения

В зависимости от того, с кого государство взимает налог, можно выделить следующие группы :

- Налоги с юридических лиц государство получает с организаций, зарегистрированных в РФ, в том числе российские компании и представители иностранного капитала, представленные в экономике РФ (имеющие представительства и филиалы). Вышеупомянутый налог на прибыль, достаточно редкий налог на игорный бизнес и многие другие налоги включаются в эту группу.

- Налоги с физических лиц взимаются с отдельных граждан-налогоплательщиков. Налог этой группы может взиматься как с граждан РФ, так и с граждан других государств, получивших доходы на территории РФ. С физических лиц собираются налоги на доходы и на имущество.

- Смешанные налоги могут быть собраны со всех категорий налогоплательщиков. Например, НДС должен быть уплачен всеми потребителями товаров и услуг.

Стоит отметить особую категорию физических лиц – ИП или индивидуальные предприниматели. Человек, будучи физическим лицом, платит все налоги, предусмотренные для физических лиц. Но если он при этом занимается коммерческой деятельностью и зарегистрирован в положенном порядке, он также платит и другие налоги.

В зависимости от выбранной предпринимателем системы налогообложения (общей, упрощённой или специальных видов) это могут быть НДС, налог на прибыль, налог, взимаемый при упрощённой или патентной системах, и так далее.

По назначению налоги делятся на общие и целевые (специальные). Общие налоги собираются в бюджетах «в общий котёл» и используются по усмотрению органа, который распоряжается бюджетом. Целевые налоги используются на конкретную цель. Например, транспортный и земельный налоги могут собираться в соответствующие местные фонды и расходоваться целевым образом на ремонт дорог или развитие территорий.

Источник уплаты

По источнику уплаты налоги делятся на:

- Включаемые в себестоимость (товаров, работ или услуг) – налоги, которые относятся к издержкам на производство продукции или услуг. Примерами могут быть транспортный налог автобусного парка, платежи нефтяной компании за пользование недрами, а также взносы, относящиеся к заработной плате работников организации. Сумма уплачиваемых налогов такого типа никак не зависит от величины доходов, но часто зависит от суммы отдельных видов затрат.

- Включаемые в выручку – такие налоги, как налог на прибыль коммерческих организаций и налог на «упрощёнке» в варианте «доходы — расходы». Здесь есть зависимость как от полученных доходов, так и от фактических расходов организации.

- Налог от величины дохода – налог, который определяется только доходом налогоплательщика и на который никак не влияет величина расходов. В качестве примера – налог на доходы индивидуального предпринимателя на «упрощёнке» при объекте налогообложения «доходы».

Объект налогообложения

Методы исчисления

Налоги могут быть прогрессивные

(если ставка налога растёт в процентах, когда растёт в рублях объект налогообложения) и регрессивные

(ставка налога падает). Регрессивный налог является стимулирующим.

Налоги могут быть прогрессивные

(если ставка налога растёт в процентах, когда растёт в рублях объект налогообложения) и регрессивные

(ставка налога падает). Регрессивный налог является стимулирующим.

На сегодня пока нет в налоговой системе РФ примеров налогов первого типа, хотя регулярно обсуждается возможность введения прогрессивного метода и сложной шкалы для НДФЛ.

Практически все налоги в РФ являются пропорциональными (это означает, что ставка остаётся неизменной при изменении величины налогооблагаемого объекта), например:

- для большинства товаров и услуг ставка НДС – 18% от суммы проданных товаров или оказанных услуг;

- от прибыли организации государство возьмёт 20%;

- практически любой доход физических лиц обложен по ставке 13%.

Также по методу исчисления выделяют твёрдые и ступенчатые налоги:

- Величина твёрдых налогов вообще не зависит от стоимости налогооблагаемого объекта или фактического дохода. Например, ставка такого налога, как транспортный, определяется мощностью (в лошадиных силах или киловаттах) транспортного средства и никак не зависит от его стоимости. К твёрдым налогам относятся также водный налог и многие виды акцизов.

- Ступенчатые налоги : ставка изменяется в зависимости от величины дохода. Примером ступенчатого налога может быть взнос в ФСС (Фонд социального страхования), уплачиваемый организацией и рассчитываемый от дохода работника организации (хотя это не совсем налог). Ставка взноса равна 2,9%, если общая сумма дохода работника не превысит определённой базы (на сегодняшний день – 718 тысяч рублей), при превышении базы налог не взимается. Таким образом, взнос в ФСС является регрессивным (при повышении дохода свыше указанной базы общий процент взимаемого взноса уменьшается). Введением максимальной базы налога государство стимулирует «обеление» зарплат – выплачивать большую заработную плату для организации становится выгоднее.

Кто считает взимаемую сумму

По способу обложения предметы данной статьи делятся на кадастровые (они же безналичные) и декларационные (налично-денежные). Кадастровые налоги рассчитываются самими налоговиками исходя из доступной информации о стоимости облагаемого объекта. Например, для физических лиц все налоги, связанные с имуществом, являются кадастровыми. В том числе:

- Транспортный налог (информацию о наличии у физических лиц в собственности автотранспорта налоговые инспекторы получают из ГИБДД).

- Налог на имущество , а также земельный налог (кадастровую стоимость недвижимости налоговая служба получает из базы данных Федеральной службы государственной регистрации, кадастра и географии — Росреестра).

Налоговая служба ежегодно рассчитывает сумму налога и рассылает налогоплательщикам уведомления о необходимости уплатить кадастровые налоги. Напротив, декларационные налоги рассчитываются на основе данных, которые предоставлены самим налогоплательщиком. Например, если гражданин перепродаёт недавно купленную квартиру, то он обязан самостоятельно составить декларацию о доходах, выслать её налоговикам и уплатить соответствующую сумму налога.

По порядку зачисления в бюджет

Законодательством может быть предписан порядок уплаты одного и того же налога в бюджеты разных уровней (федеральный, местный, региональный – бывает, что налоги платятся во все три). Если такой порядок сохраняется надолго, то налог является закреплённым

.

Законодательством может быть предписан порядок уплаты одного и того же налога в бюджеты разных уровней (федеральный, местный, региональный – бывает, что налоги платятся во все три). Если такой порядок сохраняется надолго, то налог является закреплённым

.

Если порядок регулярно пересматривается, то это регулирующий налог. Пример последнего – налог на фактическую прибыль компаний, порядок разнесения которого менялся неоднократно.

На сегодняшний день основная ставка составляет 20%, из которых 18% перечисляется в местные бюджеты и всего 2% — в федеральный. Пример закреплённого налога – транспортный, который перечисляемый всегда в местные бюджеты.

По порядку ведения

По порядку ведения налоги делятся на общеобязательные (собираемые по всей стране – акцизы, НПО и т.д.) и факультативные (вводимые отдельными регионами, в качестве примера — ЕНВД).

Кроме того, каждый регион вправе факультативно вводить льготы по некоторым налогам (например, по налогам для «упрощенцев»). Нельзя не упомянуть «Сколково» — на территории этого технопарка действует множество льгот для резидентов.

Штрафы и пенни за нарушение налогового законодательства

Важным условием жизнеспособности государственной экономики является обязательная и своевременная оплата всеми налогоплательщиками начисленных налогов. При просрочке оплаты и тем более при уклонении от оплаты налоговая служба может предъявлять недобросовестным налогоплательщикам штрафы и пени.

Например, пеня за просрочку уплаты НДС организацией составляет 1/300 от ставки ЦБ за каждый календарный день просрочки (это порядка 12% годовых). Если налогоплательщик уклоняется от уплаты налога, налоговая инспекция может выставить штраф от 20 до 40% от суммы не уплаченного вовремя налога.

Для юридических лиц и предпринимателей. Какими они бывают? И что лучше выбрать в том или ином случае? Каждый ИП должен знать плюсы и минусы существующих систем уплаты налогов. Иначе бизнес может прогореть. Обо всем этом и не только обязательно будет рассказано далее. В конце концов каждый поймет, как выбрать ту или иную систему налогообложения. Это не так трудно, как может показаться на первый взгляд.

Налогообложение — это...

Сначала разберемся, с чем в принципе придется иметь дело. Налогообложение для ИП и ООО является крайне важной составляющей. Это система уплаты налогов. Благодаря ей осуществляется декларирование доходов и отдача части прибыли государству.

По НК РФ (статья 17), системы уплаты налогов определяют:

- объекты налогообложения;

- базу по налогу;

- период, за который нужно расплачиваться;

- налоговую ставку;

- порядок расчета платежей;

- сроки и способы перевода денег;

- льготы и прочие особенности налогов.

На данный момент юридическое лицо может столкнуться с разными видами налогообложения. Далее мы рассмотрим каждый возможный вариант с плюсами и минусами.

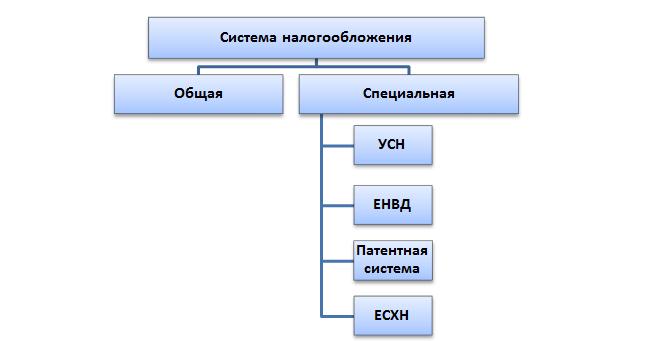

Типы систем

Начнем с краткого списка. Он поможет понять, из чего в целом можно выбрать тип перевода части прибыли за ведение бизнеса.

На данный момент в России встречаются такие виды налогообложения:

- ОСНО;

- УСН (упрощенка);

- ЕНВД (вмененка);

- ЕСХН;

ЕСХН почти не используется на практике. Поэтому на нем сильно заострять внимание не следует. Разберемся с остальными видами налогообложения и их характеристиками. Понять все это не составляет труда.

ОСНО и бизнес

Самый распространенный вариант развития событий — это использование общей системы налогообложения. Она выбирается ООО или ИП по умолчанию. Расклад не всегда выгодный, особенно в самом начале бизнеса.

Он предусматривает серьезную бумажную волокиту и весьма крупные налоги. Поэтому от ОСНО зачастую отказываются многие предприниматели. Некоторым подходит именно такой вариант.

Если кратко описывать систему уплаты налогов, то в этом случае придется переводить средства за имущество организации и за доходы. НДС тоже имеет место. Именно эта составляющая позволяет выбрать или отказаться от ОСНО.

Минусы общей системы

Основные виды налогообложения в России мы перечислили. Теперь стоит рассмотреть каждый вариант более подробно.

На данный момент у ОСНО выделяют такие слабые стороны:

- высокие налоги;

- разнообразие платежей;

- серьезная налоговая отчетность.

На этом все. Больше никаких недостатков нет.

Стоит обратить внимание на то, что ООО (компания) при ОСНО платит налог на прибыль 20%, а ИП - 13%. Отчетность поквартальная. И поэтому она доставляет фирмам немало хлопот.

Плюсы ОСНО

Теперь о положительных сторонах. Они играют важную роль. Особенно если человек не знает, на каком типе уплаты налогов останавливаться.

Общая система налогообложения в России на сегодняшний день обладает следующими преимуществами:

- применяется везде и к любому типу деятельности;

- можно не обращаться в ФНС дополнительно для ее выбора;

- позволяет уменьшить НДС на НДС, который перечисляется поставщикам;

- налоговая база — это прибыль за вычетом расходов;

- в отдельных случаях НДФЛ может быть равен от 0 до 30%.

Тем не менее такой вариант используется далеко не всегда. Какой вид налогообложения выбрать в том или ином случае? Для этого стоит обратить внимание на иные предложения. Только потом предприниматель сможет выяснить, как ему лучше перечислять налоги в государственную казну.

УСН в России

Следующая система уплаты налогов — это УСН. Ее называют "упрощенкой". Именно такой расклад используется предпринимателями чаще всего.

Уже по названию системы понятно, что данный режим уплаты налогов подразумевает упрощенный порядок действий. Так и есть — бумажная волокита при нем минимальна, особенно если гражданин работает без сотрудников.

У УСН есть 2 разновидности. Если точнее, то:

- доходы — расходы;

- доходы.

В зависимости от выбранного типа будет меняться налоговая база. В первом случае подразумевается чистая прибыль (после вычета расходов), во втором — все получаемые доходы.

"Упрощенка" предусматривает уплату НДФЛ. Платят либо от 5 до 15% (доходы — расходы), либо от 0 до 6% (доходы). Точный размер налога зависит от региона, в котором проживает предприниматель, а также от типа деятельности.

Недостатки УСН

Несколько слов о том, почему отдельные лица отказываются от "упрощенки". Далеко не всем подходит такой расклад.

К примеру, из-за подобных недостатков:

- не все виды деятельности позволяют использовать УСН;

- приходится дополнительно писать ;

- в компании может работать не более 100 человек;

- в год нужно получать не больше 60 миллионов рублей (с 2017 года — 120 000 000), чтобы иметь право на УСН.

Соответственно, такой вид налогообложения для ИП, работающего на себя без сотрудников, подходит довольно часто. Но какие плюсы есть у данной системы?

Плюсы УСН

"Упрощенка" является излюбленным направлением, в котором работают предприниматели. Мелкие компании тоже зачастую останавливаются на таком раскладе, но со временем от него приходится отказываться из-за большого штата работников и высокой прибыли.

К плюсам УСН относят:

- минимальную бумажную волокиту;

- низкие налоговые ставки;

- возможность уменьшения налогов на сумму отчислений в ПФР;

- право выбора способа исчисления налоговой базы.

На практике, если можно использовать "упрощенку", граждане стараются останавливаться именно на таком варианте.

Отчетность ежегодная (до 31 мая для компаний и до 30 апреля для ИП), а вот платить НДФЛ придется раз в квартал. Дополнительно придется вести книгу расходов и доходов.

Уменьшение налоговой базы осуществляется за счет расходов на содержание компании, отчислений за сотрудников в ПФР (не более чем на 50% от переводов) и за себя (на 100% от сумм, отданных Пенсионному фонду).

ЕНВД, или "вмененка"

А есть такое понятие, как ЕНВД. Это В народе его называют "вмененкой".

ЕНВД — вид налогообложения, который не используется в Москве. Но в остальных регионах РФ с ним можно активно работать. Он предусматривает отсутствие всяких налогов, зависящих от доходов предприятия.

Виды налогообложения для ООО из всех ранее перечисленных не так интересуют бизнесменов, как ЕНВД. "Вмененка" идеальна для кафе, такси и ряда других типов деятельности.

Как и в случае с УСН, ЕНВД можно уменьшить на сумму фиксированных отчислений. Отчетность и уплата налогов в данном режиме поквартальные. Налоги уплачиваются в зависимости от потенциальной прибыли ИП или ООО. Соответствующие предположительные доходы устанавливаются государством и зависят от региона регистрации, а также от деятельности предприятия.

О недостатках ЕНВД

Какие минусы есть у "вмененки"? Ведь все виды налогообложения имеют сильные и слабые стороны. О них необходимо помнить каждому бизнесмену.

На данный момент ЕНВД имеет следующие минусы:

- применяется не во всех регионах;

- может использоваться только для отдельных типов деятельности;

- в некоторых случаях работать с ЕНВД не совсем выгодно;

- бумажная волокита из квартала в квартал с уплатой налогов;

- нельзя работать с ЕНВД, если в компании более 100 подчиненных.

Кроме того, как и в случае с УСН, при "вмененке" у другой компании доля в бизнесе не должна быть более 25%. Иначе право на рассмотренный тип уплаты налогов упраздняется.

О плюсах ЕНВД

Виды налогообложения для ООО и для предпринимателей обязательно включают в себя "вмененку". Это не самый плохой вариант. Особенно если реальная прибыль компании больше, чем предполагает государство.

Можно отметить следующие сильные стороны "вмененки":

- налоговая база не зависит от доходов компании;

- не нужно никаких дополнительных расходов за исключением фиксированных отчислений в ПФР;

- есть возможность уменьшения налогов на произведенные взносы во внебюджетные фонды;

- можно не пользоваться кассовыми аппаратами.

Важно: размер налога определяется 15% от потенциальной годовой прибыли компании.

ПСН — это...

Не так давно в России появилось патентное налогообложение. Виды деятельности в этом случае тоже ограничены, как при УСН или ЕНВД. Тем не менее ПСН активно используется на практике. Особенно если человек хочет открыть ИП и "посмотреть", как у него получится вести деятельность.

В целом ПСН напоминает УСН или "вмененку", но со своими плюсами и минусами. К примеру, такой вариант доступен только ИП. И величина налога не зависит от реальной прибыли предпринимателя.

Недостатки патентов

Теперь рассмотрим недостатки подобного варианта. Как уже было сказано, ПСН доступна только предпринимателям. ООО с ней работать не смогут ни при каких обстоятельствах.

На данный момент у патентной системы имеются следующие слабые стороны:

- можно использовать в отношении некоторых типов деятельности;

- не всегда выгодна;

- в компании не должно быть более 15 сотрудников;

- нельзя уменьшить налоги на обязательные отчисления в ПФР;

- годовая прибыль не может превышать более 60 000 000 рублей;

- стоимость патента разная во всех регионах РФ.

Тем не менее такой расклад некоторым кажется весьма привлекательным. Для того чтобы определиться с выбором системы уплаты налогов, нужно оценить все плюсы и минусы каждого предложения. Только так человек примет верное решение.

Плюсы патента

Виды налогообложения для ООО не предусматривают ПСН. Зато с этим раскладом могут столкнуться предприниматели.

Патенты удобны. Но почему? Принято выделять следующие положительные стороны режима:

- нет зависимости размера налога от реальной прибыли;

- минимальная бумажная волокита;

- нет необходимости в использовании кассовой техники;

- можно купить патент на срок от 1 до 12 месяцев;

- налоги уплачиваются либо до окончания срока действия патента (если он куплен на срок до полугода), либо 33% от суммы перечисляют не более чем через 90 дней после приобретения, а остаток — до конца действительности ПСН у ИП;

- разрешено оформление нескольких патентов сразу.

Соответственно, сегодня многие предприниматели обращают внимание именно на ПСН. В частности, если данный режим применим к тому или иному типу деятельности.

ЕСХН

При переходе к новому режиму уплаты налогов гражданину требуется написать в установленные сроки (обычно от 10 до 30 дней с начала налогового периода) заявление и подать его в ФНС. Придется указать код вида налогообложения и тип деятельности компании. Все это можно посмотреть в базах налоговых служб.

А что такое ЕСХН? Налог, который подходит только тем, кто самостоятельно ведет сельскохозяйственную деятельность. В реальной жизни почти не встречается. Соответственно, подобный режим рассматривать не будем. Достаточно знать, что он есть. Более подробную информацию лучше уточнять в ФНС.

Заключение

Мы выяснили, какие виды налогообложения для ИП и компаний существуют в России. Но на чем лучше остановиться?

На основании всего вышесказанного можно сделать вывод, что УСН, ЕНВД и ПСН похожи между собой. Поэтому сравнивать их нужно для конкретного типа деятельности в том или ином регионе.

С уверенностью можно сказать лишь о том, что на ОСНО на первых порах лучше не соглашаться. Для неопытных бизнесменов это огромная налоговая и отчетная нагрузка, которая способна загубить деятельность.

Налог - обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется налоговым законодательством.

Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

В РФ различаются налоги трех видов: федеральные, региональные и местные.

Перечень налогов каждого из видов установлен Налоговым кодексом РФ.

Органы государственной власти не вправе вводить дополнительные налоги обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

Элементы налога

Прежде чем взимать тот или иной налог, государство в лице законодательных или представительных органов власти в законодательных актах должно определить элементы налога.

Элементы налога – это принципы построения и организации налогов.

К элементам налога относятся:

налогоплательщик;

налоговая база;

единица обложения;

порядок исчисления;

налоговый оклад;

источник налога;

налоговый период;

порядок уплаты;

срок уплаты налога.

Виды налогов

Все налоги подразделяются на несколько видов:

Прямые и косвенные налоги

Налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления.

Прямыми налогами можно назвать такие, как налог на доходы физических лиц, и подобные налоги.

К косвенным налогам относятся налог на добавленную стоимость, акцизы и другие налоги.

Аккордные и подоходные налоги

Также принято различать аккордные и подоходные налоги.

Аккордные налоги государство устанавливает вне зависимости от уровня дохода экономического агента.

Под подоходными налогами же подразумевают налоги, составляющие какой-то определённый процент от дохода.

Данную зависимость показывает либо предельная ставка налога, которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога: просто отношение суммы взимаемого налога к величине дохода.

Прогрессивные, регрессивные или пропорциональные налоги

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги - налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает;

Регрессивные налоги - налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается;

Пропорциональные налоги - налоги, ставка которых не зависит от величины облагаемого дохода.

Основные функции налогов

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения - основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения - производные от фискальной функции.

Распределительная (социальная) функция налогообложения - состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Стимулирующая подфункция налогообложения - направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирующая подфункция налогообложения - направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

Регулирующая функция налогообложения - направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Контрольная функция налогообложения - позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Налоговая нагрузка

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны.

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка - тем выше уклонение.

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия.

Реальным плательщиком налога является тот субъект, который является:

владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения;

пользователем объекта налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования.

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

«Налоговая нагрузка» рассчитывается как соотношение суммы уплаченных налогов по данным отчётности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Предельное значение показателя устанавливается ежегодно по отраслям народного хозяйства.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Налог: подробности для бухгалтера

- Налог на прибыль в 2018 году: разъяснения Минфина России

Устанавливающих особенности уплаты саморегулируемой организацией налога на прибыль с доходов в... /95452 Выражение "могут облагаться налогом в Договаривающемся Государстве", содержащееся... целом определяется порядок уменьшения суммы налога на прибыль организаций, подлежащей зачислению... /43473 Сумма иностранного налога (аналогом которого является российский налог на добавленную стоимость... внереализационных доходов для целей исчисления налога на прибыль организаций. Поскольку налогоплательщик...

- Правомерность использования налоговых оговорок на примере НДФЛ, НДС и налога на прибыль

У налогоплательщика и перечислению налогов в бюджетную систему Российской... обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика... установленных настоящим пунктом. Уплата налога за счет средств налоговых... соблюдать сроки исчисления и уплаты налога, налог, уплаченный с указанным нарушением... включает сумму налога, предъявляемая покупателю продавцом сумма налога выделяется последним... договора покупатель будет обязан уплатить налог, а поставщику российской организации...

- Авансовые платежи по налогу на прибыль: порядок и сроки уплаты

Авансового платежа исходя из ставки налога и прибыли, подлежащей налогообложению, ... способом, обеспечивающим равномерное поступление налога в течение налогового периода (... авансового платежа исходя из ставки налога и прибыли, подлежащей налогообложению, ... способом, обеспечивающим равномерное поступление налога в течение налогового периода (... периода засчитываются в счет уплаты налога по итогам следующего отчетного... налогоплательщики исчисляют исходя из ставки налога и фактически полученной прибыли, ...

- О последствиях уменьшения суммы имущественных налогов

Сумму страховых взносов, транспортного, земельного налогов, налога на имущество, НДПИ (любого из... расходов первоначально исчисленной суммы земельного налога, соответствующий положениям перечисленных норм, ... расходов страховых взносов, транспортного, земельного налогов, налога на имущество, НДПИ влечет не... обязанность представления уточненной декларации по налогу на имущество, а возникновение... выявлением излишне уплаченной суммы названного налога соответствующую корректировку следует рассматривать для...

- Общие и специальные ставки по налогу на прибыль

Категорий налогоплательщиков. Пониженные ставки по налогу на прибыль, подлежащему зачислению... – резидентов ОЭЗ ставка по налогу, подлежащему зачислению в федеральный бюджет... об осуществлении деятельности сумма налога подлежит восстановлению и уплате... РФ может устанавливаться пониженная ставка налога,подлежащего зачислению в бюджеты... вправе применять пониженные ставки по налогу на прибыль организаций, подлежащему... Получатель дивидендов Плательщик налога на прибыль Ставка налога на прибыль Подпункт...

- И снова об отчетности по налогу на имущество организаций

Положения, позволяющие учитывать при исчислении налога изменение кадастровой стоимости объекта налогообложения... дополнен положениями, предоставляющими возможность исчисления налога в случае изменения кадастровой стоимости... года из состава объектов обложения налогом исключается движимое имущество (Федеральный... законодательством субъекта РФ предусмотрено зачисление налога на имущество организаций в региональный... представления уведомления нормативы отчислений от налога в местные бюджеты; представление...

- Новое в законодательстве о налогах и страховых взносах

... – в предложенном материале. Администрирование налогов и сборов Федеральный закон от... , исключено из объектов обложения налогом на имущество организаций (Письмо... на территории РФ. Земельный налог Казенные учреждения, являющиеся плательщиками... которые применяются при исчислении земельного налога в отношении земельных участков, ... применяется для исчисления земельного налога в случае изменения кадастровой стоимости... При этом порядок исчисления налога в случае необходимости одновременного применения...

- Налог на самозанятых с 1 января 2019 года (2 часть)

Полученного налогоплательщиком дохода. Ставка налога, порядок передачи сведений о... самостоятельно. Налоговая декларация по налогу в налоговые органы не представляется... налоговикам через мобильное приложение «Мой налог» сведения о произведенных расчетах. ... указание на применение спецрежима «Налог на профессиональный доход»; наименования реализуемых... право налоговикам автоматически списывать налог с банковского счета через... исполнения обязанности по уплате налога, которые применяются в случае...

- Новый экологический налог

России может появится еще один налог, который будет заменять различные... необходимых потребительских свойств. Плательщиками нового налога будут признаваться все, кто... охрану окружающей среды. Проект экономического налога предусматривает, что налоговым периодом... же проект предусматривает возможность уменьшения налога за счет расходов понесенных... . Таким образом, между экономическим налогом и сбором есть следующие различия... сбором. Поступления средств от налога будет расходоваться на разные цели...

- За 2018 год отчитаться по земельному налогу надо по-новому

В законодательство по земельному налогу периодически вносятся изменения, поскольку... налоговой базы и суммы земельного налога. Кадастровый номер земельного участка» ... , применяемых при исчислении земельного налога в отношении земельных участков, ... применяется для исчисления земельного налога в случае правообладания земельным участком... , применяемых при исчислении земельного налога в отношении земельных участков, ... полной ставки земельного налога и пониженной ставки земельного налога. Показатель по...

- Получение ИП льготы по налогу на имущество

Осуществления предпринимательской деятельности, облагаемой единым налогом) (п. 4 ст. 346.26 ... ЕНВД в отношении объектов обложения налогом на имущество физических лиц, включенных... может получить освобождение от уплаты налога, но не поясняется, как... , что рассматриваемое освобождение от уплаты налога на имущество является льготой, но... налогоплательщик обнаружил, что он уплачивал налог на имущество ИП в отношении... налоговую инспекцию заявление о пересчете налога. Но такой пересчет может быть...

- Расчет годового налога при УСН

Налоговой декларации и уплаты налога для организаций установлен не... налоговой декларации и уплаты налога для организаций установлен не... объектом налогообложения «Доходы» рассчитывают единый налог следующим образом: При объекте « ... Доходы» уменьшение суммы налога на величину уплаченных страховых взносов... : сумма исчисленного минимального налога превышает величину единого налога, рассчитанного в общем... Разницу между уплаченным минимальным налогом и единым налогом, рассчитанным в общем порядке...

- Поправки в отчетности по налогу на имущество с 2019 года

Далее – расчет), сдачи декларации по налогу на имущество (далее – декларация), порядок... порядок исчисления и уплаты налога). Исчисление налога в разделе 2. Обращает... налоговой базы и исчислению суммы налога в отношении подлежащего налогообложению... перестанет относиться к объектам обложения налогом на имущество. Естественно, из... Порядка заполнения авансового расчета по налогу на имущество указаны многочисленные... об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости. Сейчас...

- Снос недвижимости и налог на имущество

Основания для прекращения начисления налога в отношении расположенных в... сведению: по мнению компании, доначисление налога неправомерно, поскольку фактический снос (... понятию «актив») различаются. Поэтому налог на имущество по спорному объекту... привела следующие доводы: плательщиками налога на имущество признаются организации, ... НК РФ, предусматривающие особенности обложения налогом объектов недвижимости, в отношении... окажет влияние на исчисление другого налога – налога на имущество физических лиц.

- Начинающему бухгалтеру о расчете единого «вмененного» налога

Объект налогообложения. Для применения единого налога в качестве объекта налогообложения выступает... налогообложением, коммерсант, являющийся плательщиком «вмененного» налога, вправе использовать для подтверждения полученных... препаратами. Соответственно, при расчете налога ей нужно использовать следующие показатели... месяцах квартала соответственно. Уменьшение суммы налога. Сумма ЕНВД, исчисленная за... налогоплательщика, по которым уплачивается единый налог. При этом налогоплательщики, производящие...

Или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства или муниципальных образований (Ст.8 Налогового кодекса РФ).

Согласно Налоговому кодексу РФ, налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения , налоговая база , налоговый период , налоговая ставка , порядок исчисления налога, порядок и сроки уплаты налога. Близким по смыслу понятием является сбор , уплата которого согласно российскому закону происходит (в отличие от налога) не безвозмездно, а является одним из условий совершения в отношении плательщиков сборов государственными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налоговые правоотношения основаны на властном подчинении одной стороны другой. Они предполагают субординацию сторон, одной из которых - налоговому органу, действующему от имени государства, - принадлежит властное полномочие, а другой, налогоплательщику, - обязанность повиновения. Требования налогового органа и налоговое обязательство налогоплательщика следуют не из договора, а из закона. С публично-правовым характером налога и государственной казны и с фискальным суверенитетом государства связаны законодательная форма учреждения налога, обязательность и принудительность его изъятия, односторонний характер налоговых обязательств. Вследствие этого спор по поводу невыполнения налогового обязательства находится в рамках публичного (в данном случае налогового), а не гражданского права.

Доктринальные определения налога

Виды налогов

Налоги бывают двух видов.

Первый вид - налоги на доходы и имущество : подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами.

Второй вид - налоги на товары и услуги : налог с оборота - в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Это косвенные налоги. Они частично или полностью переносятся на цену товара или услуги.

Различают также твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода.

Пропорциональные - действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода.

Прогрессивные налоги - это те налоги, бремя которых сильнее давит на лиц с большими доходами.

Регрессивные ставки предполагают снижение величины ставки по мере роста дохода.

Регрессивный налог может и не приводить к росту абсолютной суммы поступлений в бюджет при увеличении доходов налогоплательщиков. В зависимости от использования налоги делятся на общие и специфические. Общие налоги используются на финансирование текущих и капитальных расходов государственного и местных бюджетов без закрепления за каким либо определенным видом расходов. Специфические налоги имеют целевое назначение (например, отчисления на социальное страхование или отчисления на дорожные фонды).

Важнейшие задачи налоговой политики в нынешних условиях

1. обеспечение достаточных поступлений в бюджет для финансирования неотложных социальных программ;

2. резкий структурный сдвиг экономических пропорций в пользу тех производств, которые работают непосредственно на удовлетворение потребностей населения;

3. создание наиболее благоприятных условий для стимулирования деловой активности.

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны. Налоговая нагрузка значительно варьируется по странам. Для слаборазвитых стран (в которых нет мощной системы социального обеспечения) характерна низкая налоговая нагрузка, для развитых - относительно высокая налоговая нагрузка (доходившая в Швеции до 60% ВВП в отдельные годы). Исключение составляют некоторые развитые страны Юго-Восточной Азии, где налоговая нагрузка относительно невысока. В России налоговая нагрузка составляет около 42%, что немного ниже среднего уровня развитых стран (выше, чем в США , но ниже чем в Германии , см. ).

Различают фактическую и номинальную налоговую нагрузку. Номинальная налоговая нагрузка - доля обязательных платежей в ВВП, которую налогоплательщики должны выплатить в случае полного выполнения ими налогового законодательства. Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка - тем выше уклонение. При превышении номинальной нагрузкой определенного уровня уклонение становится массовым и фактическая нагрузка снижается. Точка, в которой фактическая нагрузка максимальна, называется точкой Лаффера. Считается, что номинальная налоговая нагрузка должна быть несколько ниже точки Лаффера, т.к. более высокие значения вынуждают налогоплательщиков нарушать налоговое законодательство.

В развитых странах номинальная и фактическая нагрузка находятся близко друг к другу. Во многих слаборазвитых странах номинальная нагрузка очень высока, в результате чего предпринимателей всегда можно уличить в нарушении налогового законодательства. Это приводит к зависимости предпринимателей от чиновников и развитию коррупции. Согласно официальным данным Минфина РФ , номинальная налоговая нагрузка в России составляет 41%. Однако большинство экономистов приводят другие данные. Так, согласно исследованиям аналитического центра того же Минфина - Экономической экспертной группы, номинальная налоговая нагрузка в России составляет 55-60% ВВП.

Способы ухода от налогообложения в России

- Следует отметить, что высокие налоги провоцируют предпринимателей укрывать средства от налогообложения, что приводит к развитию теневой экономики , так в России с 1998 года по 2008 год была распространена схема получения денег под фиктивный договор получившая название "обналичка ".

- Многие специалисты [кто? ] обращали внимание на тот факт, что с 1991 года по 2009 год в России не требовалось пользоваться схемами получившими название "отмывание денег ", потому что происхождение капиталов, большей частью, не вызывало интереса ни государства ни граждан.

- Относительно редкая схема снижения налогообложения для России это работа с оффшорными компаниями, прежде всего это связано с большим предложением схем по «обналичке » и сравнительная легкость их проведения в России, так же использование оффшорных зон требует большого оборотного капитала.

См. также

Ссылки

- Официальный публикатор Федеральной налоговой службы

Wikimedia Foundation . 2010 .

Смотреть что такое "Налоги" в других словарях:

В этом мире неизбежны только смерть и налоги. Бенджамин Франклин Если вы нарушаете правила, вас штрафуют; если вы соблюдаете правила, вас облагают налогом. Лоренс Питер Налогоплательщик работодатель правительства. Налогоплательщики жертвы войны… … Сводная энциклопедия афоризмов

Обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц. Налоги служат одним из средств регулирования экономических процессов, хозяйственной жизни. По уровню взимания налоги делятся… … Финансовый словарь

Обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц, поступающие в государственный и местный бюджеты. Налоги основной источник средств, поступающих в государственную казну.… … Экономический словарь

налоги - платить решение, компенсация налоги собираются действие, пассив на ся платить налоги решение, компенсация снижать налоги изменение, мало снизить налоги изменение, мало сократить налоги изменение, мало … Глагольной сочетаемости непредметных имён

НАЛОГИ, обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты. Делятся на прямые, которыми облагаются доходы и имущество (подоходный налог, налог… … Современная энциклопедия

Большой Энциклопедический словарь

Обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты. Являются одной из форм финансовых отношений, обеспечивающих распределение и… … Политология. Словарь.

Какие бывают налоги

За длительную историю становления и развития государства придумано великое множество различных налогов. В старые времена, когда правители не очень заботились о своем политическом имидже, не было предела их фантазии в придумывании того, за что можно было бы содрать с подданных лишнюю денежку. Вводились, к примеру, налоги на скаковых лошадей и экипажи, бархат и кружева, меха и драгоценности, на необычные виды построек, балконы, окна, печные трубы.

Однако долго нам придется блуждать в хитросплетении множества налогов, если мы не выберем главные основания их деления. По этим основаниям нынешние налоги делятся на:

· прямые и косвенные;

· федеральные, региональные и местные;

· налоги с физических и юридических лиц.

Итак, прежде всего все налоги различаются по способам взимания как прямые и косвенные. К прямым налогам относятся подоходные и поимущественные (налоги на доход и на имущество), а к косвенным - налоги на обращение и потребление. Плательщиком прямого налога является владелец собственности и получатель дохода; плательщиком косвенного налога оказывается потребитель товара, на которого перекладывается налог через прибавку к цене.

Эффективность обложения прямыми налогами зависит от способности граждан и предприятий вносить те или иные назначенные платежи в соответствии с размерами доходов, наличествующего имущества и т.д. Этот способ налогообложения всегда был связан с насильственными мерами (принуждением, штрафами, судебным разбирательством и пр.). Прямые налоги граждане платят очень неохотно, ведь они представляют собой непосредственные вычеты из того, что они могли бы, не будь налогов, считать своим достоянием. Отсюда и множественные нарушения налогового законодательства - вплоть до уголовных преступлений.

Иное дело, косвенные налоги. В этом случае деньги в казну изымаются у населения тонким способом: налогом облагаются производители товаров и торговцы, этот налог включается в цену производимой и продаваемой продукции, и таким образом налоговое бремя несут те, кто покупает данные товары. При косвенном налогообложении величина платежа государству скрыта от глаз налогоплательщика, поэтому государство подчас безбожно увеличивает именно эти налоги, попутно демонстративно снижая на несколько процентов прямые налоги. И население легко «покупается» на такие трюки ловких финансистов, которые склонны затыкать бюджетные бреши, глубоко залезая в карманы рядовых граждан.

Прямые налоги зависят от личной работоспособности граждан и ориентируются на нее. Косвенные налоги же ориентируются на вещи, а не на лица. Они взимаются с производителей, торговцев, владельцев транспорта, но, в конце концов, эти налоги уплачиваются гражданами, покупающими товар и пользующимися услугами. Эти налоги менее справедливы, чем прямые, потому что бедные и богатые платят одинаковую сумму такого налога: разумеется, в том случае, если у бедных вообще есть возможность покупать обложенные косвенным налогом товары. Незаметность, «мягкость» косвенных налогов приводят к тому, что во многих современных государствах они находятся в привилегированном положении.

По сравнению с прямыми налогами косвенные налоги примитивны и грубы, но их легче получать. В античные времена сборщики косвенных налогов с торговцев и купцов, зачастую не умели даже читать и писать. Однако они прекрасно знали счет. И этого было достаточно, чтобы собрать налог с товара: подсчитал количество мешков или кувшинов, взял за каждый с хозяина по определенному количеству денег - вот и вся работа.

Давно замечено, что тот или иной тип налога в странах преобладает в зависимости от уровня их экономического развития. В развивающихся странах большинство налоговых поступлений приходится на косвенные налоги. Понятно почему: население бедное, имуществом не обремененное, доходы у людей маленькие. Больших поступлений в бюджет прямые налоги не дадут. А уплатить надбавку к цене товаров, компенсирующую косвенные налоги, даже бедняки могут. Ведь и им надо питаться, покупать скромную одежду и т.д. Прямые же налоги имеют большее значение в экономически развитых странах с зажиточным населением, имеющим сравнительно высокий образовательный ценз.

НК РФ подразделяет налоги на федеральные, региональные и местные.

Федеральными признаются налоги и сборы, устанавливаемые настоящим Кодексом и обязательные к уплате на всей территории РФ. В настоящее время к федеральным относятся следующие налоги:

1) налог на добавленную стоимость;

2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

3) налог на прибыль (доход) организаций;

4) налог на доходы от капитала;

5) подоходный налог с физических лиц;

6) взносы в социальные внебюджетные фонды;

7) государственная пошлина;

8) таможенная пошлина и таможенные сборы;

9) налог на пользование недрами;

10) налог на воспроизводство минерально-сырьевой базы;

11) налог на дополнительный доход от добычи углеводородов;

12) сбор за право пользования объектами животного мира и водными биологическими ресурсами;

13) лесной налог;

14) водный налог;

15) экологический налог;

16) федеральные лицензионные сборы.

Региональные налоги - налоги и сборы, устанавливаемые НК РФ и законами субъектов РФ и обязательные к уплате на территориях соответствующих субъектов РФ. К этим налогам относятся:

1) налог на имущество организаций;

2) налог на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

6) налог на игорный бизнес;

7) региональные лицензионные сборы.

Местными признаются налоги и сборы, установленные НК РФ и обязательные к уплате на территориях соответствующих муниципальных образований. К ним относятся следующие налоги:

1) земельный налог;

2) налог на имущество физических лиц;

4) налог на наследование или дарение;

5) местные лицензионные сборы.

2.3 Основные налоги, собираемые на территории России

Несмотря на довольно большое количество налогов, и иных обязательных платежей, наиболее весомую часть в доходах бюджетов всех уровней составляют налог на прибыль, НДС, акцизы, платежи за пользование природными ресурсами и подоходный налог с граждан. На их долю приходится свыше 4/5 всех налоговых доходов консолидированного бюджета.

Рассмотрим поподробнее, что представляет собой каждый из этих налогов.

Налог на добавленную стоимость

Добавленная стоимость включает в себя в основном оплату труда и прибыль и практически исчисляется как разница между стоимостью готовой продукции, товаров и стоимостью сырья, материалов, полуфабрикатов, используемых на их изготовление. Кроме того, в добавленную стоимость включается амортизация и некоторые другие элементы. Таким образом, налог на добавленную стоимость, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ, услуг производства и обращения и стоимостью материальных затрат, отнесенных на издержки.

Налогоплательщиками НДС признаются:

Организации;

Индивидуальные предприниматели;

Лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу Российской федерации, определяемые в соответствии с таможенным кодексом РФ.

Налогооблагаемой базой для данного налога служит валовая стоимость на каждой стадии движения товара от производства до конечного потребителя, т.е. только часть стоимости товаров, новая, возрастающая на очередной стадии прохождения товара. Отсюда объектами налогообложения являются обороты по реализации товаров на территории Российской Федерации, в том числе производственно-технического назначения, как собственного производства, так и приобретенных на стороне, а также выполненных работ и оказанных услуг.

Объектами налогообложения являются также товары, ввозимые на территорию России в соответствии с установленными таможенными режимами, исключая гуманитарную помощь.

Законом определен перечень товаров (работ, услуг), освобождаемых от налога. Этот перечень является единым на всей территории Российской Федерации.

Освобождаются от налога на добавленную стоимость:

Услуги в сфере народного образования, связанные с учебно-производственным процессом,

Плата за обучение детей и подростков в различных кружках и секциях,

Услуги по содержанию детей в детских садиках, яслях,

Услуги по уходу за больными и престарелыми,

Ритуальные услуги похоронных бюро, кладбищ и крематориев, а также соответствующих предприятий;

Услуги учреждений культуры и искусства, религиозных объединений, театрально-зрелищные, спортивные и другие развлекательные мероприятия.

Освобождаются от платы налога на добавленную стоимость научно-исследовательские и опытно-конструкторские работы, выполняемые за счет государственного бюджета, и хоздоговорные работы, выполняемые учреждениями народного образования.

Акцизы являются косвенным налогом, включенным в цену товара, и оплачивается покупателем. Акцизы, как налог на добавленную стоимость, введены в действие с 1 января 1992 года при одновременной отмене налога с оборота и налога с продаж.

Плательщиками акцизов являются все находящиеся на территории Российской Федерации предприятия и организации, включая предприятия с иностранными инвестициями, колхозы, совхозы, а также различные филиалы, обособленные подразделения, производящие и реализующие вышеназванные товары, независимо от форм собственности и ведомственной принадлежности.

Объектом налогообложения является оборот (стоимость) подакцизных товаров собственного производства, реализуемых по отпускным ценам, включающим акциз. К числу таких товаров, подлежащих обложению акцизами, относятся: винно-водочные изделия, этиловый спирт из пищевого сырья, пиво, табачные изделия, легковые автомобили, грузовые автомобили емкостью до 25 т., ювелирные изделия, бриллианты, изделия из хрусталя, ковры и ковровые изделия, меховые изделия, а также одежда из натуральной кожи. Сумма акциза учитывается в базе обложения налогом на добавленную стоимость. Отдельные товары акцизами не облагаются. Ставки акцизов утверждаются Правительством Российской Федерации и являются едиными на всей территории России.

Подоходный налог с физических лиц является одним из основных видов прямых налогов и взимается с доходов трудящихся.

С введением в действие с 1 января 2001 г. второй части Налогового кодекса РФ существенно изменилась система налогообложения доходов физических лиц. Новая концепция налогообложения ориентирована на снижение налогового бремени за счет значительного расширения налоговых льгот для физических лиц, введение минимальной налоговой ставки 13% к доходам, получаемым от выполнения трудовых и приравненных к ним обязанностей, отказа от совокупного доходов с применением прогрессивных налоговых ставок. Однако по такой ставке планируется облагать не все доходы. Так, денежные призы, выигрыши в лотерею и на тотализаторе, необычно высокие выплаты по депозиту и страховым случаям должны будут облагаться по ставке 35%. Т.е. доходы, получение которых не связано с выполнением физическим лицом каких-либо трудовых обязанностей, работ, оказанием услуг.

Ставка в размере 30% устанавливается для доходов, полученных в виде дивидендов, и для доходов, получаемых физическими лицами, нее являющимися налоговыми резидентами России.

Налогоплательщики налога на доходы физических лиц:

1. Физические лица, являющиеся налоговыми резидентами РФ. Они платят налог с доходов получаемых как на территории РФ, так и за ее пределами.

2. Физические лица, не являющиеся налоговыми резидентами РФ. Они платят налог с доходов, получаемых ими от источников, расположенных в РФ.

Объектом налогообложения признается доход, полученный налогоплательщиками от источников в РФ и / или от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ, либо от источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ.

Планируется значительно увеличить размер вычетов из налогооблагаемого дохода. Помимо этого, нововведением является то, что будет разрешено уменьшать налогооблагаемый доход на расходы на платное образование и медицинское обслуживание. При этом будут учитываться не только расходы по оплате получения образования самим налогоплательщиком, но и его детьми. Под медицинскими расходами, помимо прочего, понимается и покупка лекарств. В то же время законодатель установил ограничение на уменьшение налогооблагаемой базы. Оно не может быть более 25 000 руб. на человека в год по каждому виду расходов.

Единый социальный налог (взнос) (ЕСН) зачисляется в государственные внебюджетные фонды - Пенсионный фонд РФ, Фонд социального страхования, фонды обязательного медицинского страхования РФ - с целью мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

При этом контроль за правильностью исчисления, полнотой и своевременностью внесения в фонды взносов, уплачиваемых в составе ЕСН осуществляется налоговыми органами Российской Федерации.

Порядок расходования средств, уплачиваемых в фонды, а также иные условия, связанные с использованием этих средств, устанавливаются законодательством РФ об обязательном социальном страховании.

Особенно следует отметить, сто взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не включаются в состав ЕСН и уплачиваются в соответствии с федеральными законами об этом виде социального страхования.

Плательщиками налога согласно ст. 235 части второй НК РФ с 2001 г. признаются:

Производящие выплаты наемным работникам, в том числе организации; индивидуальные предприниматели; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования; крестьянские (фермерские) хозяйства; физические лица;

Не производящие выплаты наемным работникам, в том числе индивидуальные предприниматели; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, адвокаты.

В случае если субъект налоговых отношений одновременно относится к нескольким категориям налогоплательщиков, он признается плательщиком налога по каждому отдельно взятому основанию.

За 1998 г. в бюджетную систему страны поступило 526 млрд. руб., в том числе в федеральный бюджет - 194 млрд. руб., налоговых платежей, в бюджеты территорий - 332 млрд. руб.

Задание, установленное Госналогслужбе России по сбору налогов в федеральный бюджет на 1998 г. в размере 154,1 млрд. руб., выполнено на 116,7% (за 1997 г. - на 91%). Уровень поступления налогов и сборов в бюджетную систему страны к ВВП в 1998 г. составил 19,6% и в федеральный бюджет - 7,2%.