Введення початкових залишків. Навіщо та як правильно використовувати допоміжний рахунок «00 Визначаємо вартість активів та зобов'язань

План рахунків у 1С Бухгалтерія 8- найважливіший елемент, що дозволяє реалізувати механізм подвійного запису бухгалтерського обліку.

У конфігурацію 1С Бухгалтерія Підприємства 8.2увімкнено план рахунків бухгалтерського облікуфінансово-господарську діяльність організацій, затверджений наказом Мінфіну від 31.10.2000 № 94н. Перелік рахунків налаштований при конфігуруванні системи, однак користувач може самостійно додавати та налаштовувати рахунки та субрахунки у план рахунків.

У Бухгалтерії 7.7 руху документів були "прив'язані" до конкретних рахунків плану рахунків, і додавання рахунків призводило до необхідності доопрацювання програми або доводилося працювати з цими рахунками у вигляді ручних операцій.

У 1С Бухгалтерія Підприємства 8 реалізовано гнучке налаштування формування проводок документів за допомогою регістру, а також вибрати рахунок можна практично в будь-якому документі, тому користувач може самостійно редагувати план рахунків і налаштовувати рух більшості документів на свій розсуд.

У редакції 2.0 та 3.0 план рахунків єдиний для бухгалтерського та податкового обліку. У попередніх редакціях Бухгалтерії 8 було два плани рахунків – окремий для бухгалтерського, податкового обліку. Але оскільки рахунки бухгалтерського та податкового обліку аналогічні, то їх об'єднали в єдиний план рахунків, додавши можливість встановлювати ознаку податкового обліку.

Відкрити план рахунків у 1С Бухгалтерія Підприємства 8 редакція 3.0можна, перейшовши в розділ обліку «Довідники та налаштування обліку», підрозділ «Налаштування обліку», посилання «План рахунків бухгалтерського обліку«.

Відкриється список рахунків.

У верхній частині форми плану рахунків розташовані кнопки.

Кнопка «Журнал проводок» відкриває журнал проводок за рахунком, у якому встановлено курсор.

Кнопка «Опис рахунку» відкриває довідку коротким описомпризначення рахунку та переліку відкритих до нього субрахунків:

Кнопка «Друк» відкриває підменю із переліком друкованих форм Плану рахунків. Можна вивести простий список рахунків та список із докладними описами.

Повернімося до списку рахунків.

Жовтим кольором у списку виділено групи рахунків, до яких відкрито субрахунки — наприклад, рахунок 01 має субрахунки 01.01, 01.08 та 01.09. Рахунки-групи заборонені для вибору у проводках.

рівнів угруповання може бути кілька, тобто. ми завжди можемо ввести субрахунок до рахунку, що є субрахунком, і встановити в ньому ознаку «Рахунок є групою і не вибирається у проводках»:

Введемо субрахунок 01.01.1 "ОС в оренді" до рахунку 01.01. Для цього позиціонуємо курсор на рахунку 01.01 і натиснемо на кнопку «Створити». Відкриється форма введення нового рахунку.

Під час введення коду рахунку автоматично визначається реквізити «Код швидкого набору», «Підпорядкований рахунку» (оскільки в лівій частині коду субрахунку ми повторюємо код рахунку-батька).

Також від батька успадковується ознака «Облік підрозділів» (він недоступний для редагування в нашому випадку). Інші ознаки ми можемо встановити. Це такі реквізити:

- Найменування;

- Вид рахунку (активний, пасивний чи активно-пасивний);

- Ознака «забалансова»;

- Ознака те, що рахунок є групою;

- Ознака "валютний";

- Ознака «кількісна»;

- Ознака «податкова (з податку на прибуток)»

Нижче у вигляді введення рахунку знаходиться таблиця «Види субконто». У ній можна запровадити розрізи аналітичного обліку для рахунку — в 1С вони називаються субконто.

Як об'єкти аналітичного обліку в 1С можуть бути довідники, перерахування, документи.

Система допускає три розрізи аналітики на рахунку, тобто. можна запровадити трохи більше трьох видів субконто до рахунку.

Після введення типу субконто можна налаштувати його ознаки. Для цього передбачені прапорці у рядку:

- Тільки обороти (тобто. в розрізі даного субконто можна бачити тільки обороти, але не залишки);

- Сумовий облік;

- Валютний облік (якщо встановлено ознаку рахунку "валютний");

- Кількісний облік (при встановленому прапорці «кількісний»).

Після опису рахунку натискаємо кнопку «Записати і закрити». Наш субрахунок з'являється у списку плану рахунків.

На закінчення хочу порадити початківцям працювати в 1С не захоплюватися введенням численних додаткових субрахунків, а максимально використовувати можливості аналітичного обліку до рахунків — це дозволить з більшою наочністю формувати бухгалтерські звіти.

Отже, ми навчилися редагувати план рахунків у 1С Бухгалтерія 8.2і вводити до нього нові рахунки.

Відеоурок:

– сучасний засіб обліку, що дозволяє реєструвати різноманітні операції, у тому числі такі, як надходження грошей на рахунок у банку чи списання з нього.

Насамперед необхідно заповнити реквізити розрахункового рахунку (або кількох рахунків) нашої організації. Для цього є вкладка «Банківські рахунки» у формі відомостей про організацію:

Також мають бути заповнені розрахункові рахунки контрагентів, які будуть перераховувати нам гроші та яким перераховуватимемо ми. Їх можна заповнити у довіднику « » або безпосередньо у банківських документах програми.

Як правило, сучасні банківські розрахунки здійснюються через інтернет-з'єднання за допомогою програм на кшталт «Банк-клієнт». При цьому до бази 1С завантажуються вже готові виписки банку. У 1С потрібно заповнювати лише платіжні доручення. Тим не менш, програма дозволяє створювати документи банківських операцій та вручну.

Розглянемо, як виглядає у «1С:Бухгалтерії» списання та надходження грошей через банк.

Списання коштів з розрахункового рахунку 1С 8.3

- Зазвичай спочатку заповнюється документ « Платіжне доручення». Він робить бухгалтерських проводок, а служить передачі у банк відомостей у тому, що з нашого банківського розрахункового рахунки необхідно зробити перерахування з цього приводу одержувача. Щоб переглянути або створити платіжне доручення, потрібно зайти до розділу меню «Банк та каса» (Банк – Платіжні доручення).

На зображенні видно, що документ має поле "Вигляд операції". Від вибору значення в ньому залежать реквізити та проведення документа. За замовчуванням автоматично встановлюється вид «Оплата постачальнику», за потреби можна вибрати інший.

У платіжному дорученні повинні бути зазначені такі дані, як одержувач (контрагент) та його рахунок, вид та черговість платежу, сума та призначення платежу. За наявності кількох організацій чи кількох розрахункових рахунків слід вибрати організацію та її рахунок. Для видів операцій, що відбивають розрахунки з контрагентами, вказують договір та ставку ПДВ.

Зверніть увагу, що вид договору має відповідати виду операції:

- для «Оплати постачальнику» потрібний договір «З постачальником»;

- для "Повернення покупцю" - "З покупцем".

Поле «Ідентифікатор платежу» служить для вказівки УІН за необхідності. Якщо у програмі налаштовано облік по , то в платіжному дорученні (як і у всіх «грошових» документах) буде поле «Стаття ДДС», яке також слід заповнити.

Отримайте 267 відеоуроків з 1С безкоштовно:

У документі реквізити організації та контрагента відображаються у вигляді посилань, після натискання на ці посилання можна редагувати реквізити. Крім того, за допомогою кнопки «Налаштування» можна налаштувати відображення найменування та КПП контрагента та організації, призначення платежу, місяця, суми.

Внизу документа є прапор "Оплачено". Не рекомендується ставити його вручну, цей прапорець встановлюється автоматично при реєстрації оплати в програмі. Платіжне доручення проводиться та зберігається в журналі. Неоплачену «платіжку» можна визначити за відсутністю відмітки про оплату:

Після заповнення платіжне доручення передають в електронному або друкованому вигляді до банку. У 1С можливий електронний обмін з банком безпосередньо з програми, але для цього потрібне попереднє налаштування, яке виконує фахівець.

- Після того як оплата доручення пройшла через банк, у програмі має бути зареєстрований документ. Списання з розрахункового рахунку». При виконанні цей документ створюється автоматично після завантаження даних із банку. В іншому випадку, потрібно ввести його вручну. Найзручніше це зробити з того платіжного доручення, оплату за яким ми хочемо відобразити: потрібно відкрити платіжку і в ній натиснути на посилання Ввести документ списання з розрахункового рахунку.

Буде автоматично створено новий документ «Списання з розрахункового рахунку», який повністю заповнений на підставі нашого платіжного доручення. Однак, всі реквізити доступні для зміни.

Рахунок обліку заповнений за умовчанням - це бухгалтерський рахунок обліку коштів, що знаходяться на розрахункових рахунках організації.

Рахунок розрахунків з контрагентом та рахунок авансів встановлені автоматично виходячи з виду операції. Під час проведення документа програма сама вирішить, чи цей платіж є авансом (проаналізувавши розрахунки за договором), і зробить відповідну проводку.

Реквізит «Погашення заборгованості» визначає алгоритм аналізу розрахунків із контрагентом. Якщо замість «Автоматично» вибрати «За документом», потрібно вибрати документ розрахунків.

Під час проведення виконується проведення бухобліку зі списання коштів з розрахункового рахунку відповідно до виду операції документа та налаштувань.

Після того, як «Списання з розрахункового рахунку» було проведено, у вихідному платіжному дорученні автоматично встановлюється прапор «Оплачено» та з'являється посилання на документ списання:

У журналі платіжних доручень також з'являється позначка оплати.

Введений документ списання з розрахункового рахунку зберігається в журналі, який доступний через розділ «Банк та каса» (Банк – Банківські виписки).

Програма дозволяє заносити «Списання з р/р» та безпосередньо в журналі банківських виписок за допомогою кнопки «– Списання» без попереднього оформлення платіжного доручення.

Надходження коштів на розрахунковий рахунок

Для реєстрації цієї операції в 1С 8.3 є документ «Надходження на розрахунковий рахунок». Як правило, він у готовому вигляді завантажується у програму під час обміну з банком. Ручне введення документа доступне з того ж журналу "Банківські виписки" за кнопкою "+ Надходження".

Так само, як і документ списання, «Надходження на розрахунковий рахунок» має поле «Вид операції», від заповнення якого залежать реквізити та параметри проведення документа. Інші дані теж схожі на документ списання: рахунок обліку, контрагент (у разі він є платником), сума і призначення платежу, і навіть, залежно від виду операції документа і зажадав від налаштувань, договір, ставка ПДВ, рахунки розрахунку, . Якщо документ відображає оплату від покупця за раніше виставленим рахунком, його можна вибрати в полі «Рахунок на оплату».

Спочатку нагадаємо, що допоміжний рахунок 00 є службовим. Він зустрічається лише у бухгалтерських програмах та призначений для введення початкових залишківу програму.

Коли потрібно ввести початкові залишки у програму? Таких випадків лише три:

- організація нова та необхідно запровадити перші проводки з обліку;

- організація вже працює, але бухоблік ведеться вручну (або в іншій автоматизованій програмі);

- організація вже працює, але бухоблік не вівся і залишки за рахунками невідомі (облік потрібно відновити).

У першому випадку використовувати рахунок 00 не потрібно. Для запровадження всіх залишків використовуються прості кореспонденції за рахунками бухобліку. А ось в інших випадках потрібно використовувати кореспонденції з допоміжним рахунком.

Балансовий рахунок 00 «Допоміжний рахунок» є активно пасивним. Підставою для використання цього рахунку, як і для інших балансових рахунків є принцип подвійного запису. Тобто при введенні залишків за балансовими рахунками в автоматизовану програму обов'язково має бути складена проводка за двома рахунками.

Сформулюємо основні правила використання рахунку 00:

- якщо рахунок, яким вводяться початкові залишки активний, то залишок у ньому відбивається по дебету, а допоміжний рахунок 00 вводиться за кредитом і навпаки;

- якщо ж рахунок, яким вводяться залишки активно-пасивний, то записати залишок у ньому можна з дебету чи з кредиту в кореспонденції з допоміжним рахунком 00;

- залишки повинні вводитись на останню дату, що передує даті початку обліку. Наприклад, якщо необхідно розпочати роботу з 1 січня 2014 року, то початкові залишки слід запроваджувати на 31.12.2013 року;

- залишки по рахунках у кореспонденції з рахунком 00 потрібно вводити у розрізі субрахунків та аналітичних рахунків;

- за наслідками введення початкових залишків необхідно сформувати оборотно-сальдову відомість.

Правильність заповнення оборотно-сальдової відомості можна перевірити, якщо звірити суму залишків за всіма рахунками (з 01 по 99) та за допоміжним рахунком 00. Вони обов'язково мають бути рівними.

Визначаємо вартість активів та зобов'язань

Щоб правильно сформувати залишки за рахунками бухгалтерського обліку, необхідно провести і зобов'язання на дату формування початкових залишків.

Оцінку статутного капіталу здійснюємо на основі установчих документів та відображаємо суму за рахунком 80 «Статутний капітал». Вклади засновників (грошовими коштами, основними коштами, матеріалами тощо) відновлюємо на основі відповідних документів та відображаємо на рахунках 01 «Основні кошти», 50 «Каса», 10 «Матеріали» тощо.

Рахунок 00 використовується лише у бухгалтерських програмах автоматизованого обліку та призначений для введення початкових залишків у програму.

На підставі банківських виписок та даних касової книги можна визначити залишок коштів у банках (вхідне сальдо за рахунками 51 «Розрахункові рахунки» та 52 «Валютні рахунки») та касі організації (вхідне сальдо за рахунком 50 «Каса»). Якщо в організації кілька розрахункових рахунків, то залишки за банківськими виписками потрібно скласти.

Показники за рахунками кредитів та позик 66 «Короткострокові кредити та позики», 67 «Довгострокові кредити та позики» можна підтвердити, якщо провести звірку розрахунків із дебіторами та кредиторами. При цьому потрібно визначити дані як за сумою основного боргу, так і за сумою відсотків нарахованих на кінець 2013 року.

Значення залишків на кінець дня 31 грудня 2013 року та на початок дня 1 січня 2014 року збігаються.

За допомогою актів звірок відновлюється інформація про стан розрахунків із контрагентами. По кожному контрагенту формується дебіторська та кредиторська заборгованість (залишки за рахунками 60 «Розрахунки з постачальниками та підрядниками», 62 «Розрахунки з покупцями та замовниками», 76 «Розрахунки з різними дебіторами та кредиторами»).

А ось перелік документів, за допомогою яких можна буде визначити величину дебіторської та кредиторської заборгованості:

Види заборгованості | Кореспонденція рахунків | Документи |

|

| ДЕБЕТ | КРЕДИТ | ||

| За виданими авансами на постачання товару | 60.02 | 00 | |

| По реалізованим покупцям товарам | 62.01 | 00 | |

| За виданими позиками | 76, 73 | 76, 73 | Договори позики, в яких ви виступаєте позикодавцем, виписки банку, ПКО та чеки ККТ, що свідчать про сплату боргу та відсотків |

| За виданими підзвітними сумами | 71 | 00 | Видаткові касові ордери та авансові звіти |

| По отриманим від постачальників товарам | 00 | 60.01 | Платіжні доручення на перерахування грошей продавцям (постачальникам), вхідні накладні та акти |

| За авансами, отриманими від покупців | 00 | 62.02 | Витяги з банків, ПКО або касові чеки, що свідчать про надходження грошей від покупців, вихідні накладні та акти |

| За отриманими позиками | 00 | 66, 67 | Договори позики, платіжні доручення на сплату боргу та відсотків |

| Перед працівниками з виплати зарплати, допомог та відпускних | 00 | 70 | Розрахункові та платіжні відомості щодо виплати заробітної плати, лікарняні листи, заяви на відпустку |

| Перед позабюджетними фондами | 00 | 69 | Форма РСВ-1 ПФР (затверджена постановою Правління ПФ РФ від 16.01.2014 № 2п) та форма 4-ФСС (затверджена наказом Мінпраці Росії від 19.03.2013 № 107н) |

| Перед бюджетом | 00 | 68 | Акти звірок |

Особливу увагу слід приділити незавершеним капітальним вкладенням. Для формування залишків за рахунком 08 «Вкладення у необоротні активи» слід підняти всі документи, пов'язані з незавершеними капітальними вкладеннями, підсумовувати всі витрати та оцінити кожен незавершений об'єкт. Їхню вартість можна визначити за первинними документами. Якщо, наприклад, будівництво об'єкта було доручено підряднику, необхідні акти виконаних робіт, з оплати їх вартості. Якщо ж будівництво здійснювалося власними силами, то знадобляться кошториси, касові чеки, платіжні відомості, накладні на придбання та відпуск матеріалів.

Інвентаризація потрібна для оцінки вартості запасів (рахунок 10 «Матеріали»), незавершеного виробництва (рахунок 20 «Основне виробництво»), готової продукції (рахунок 43 «Готова продукція») та інших активів, що мають не лише вартісну, а й кількісну оцінку за станом станом на 1 січня 2014 року.

Залишки за матеріально-виробничими запасами мають свої особливості. Адже потрібно спочатку підрахувати кількість сировини, матеріалів та товарів, а потім отриманий результат необхідно оцінити у вартісному вираженні. У ситуації, коли у фірми зберігається кілька однорідних груп товарів, можна використовувати оцінку середньої собівартості. А якщо в організації велика номенклатура різноманітних цінностей, пропонуємо для їхньої оцінки використовувати метод ФІФО. Нагадаємо, що за такого методу передані у виробництво сировину та матеріали, а також відвантажені товари оцінюються за вартістю перших за часом придбання. Отже, залишки МПЗ повинні оцінюватися за вартістю останніх придбаних партій.

Зверніть увагу: метод, який ви використовуєте, має бути закріплений в обліковій політиці організації.

Щоб використовувати метод ФІФО, потрібно: підрахувати кількість товару чи матеріалів певного виду, взяти останню за датою товарну накладну, за якою цей вид набувався. Якщо кількість ТМЦ менша за кількість придбаних за накладною або відповідає їй, то залишки можна оцінити за вказаною в ній вартості. А якщо востаннє придбано було менше, ніж є, то потрібно також взяти інформацію з попередньої накладної. Якщо використовується метод середньої собівартості, то потрібно залишки по накладним скласти у вартісному і кількісному вираженні, знайти середню вартість одиниці і підрахувати вартість ТМЦ.

Після того, як усі залишки будуть рознесені за рахунками, потрібно порахувати дебетовий та кредитовий оборот за допоміжним рахунком 00, різницю між ними слід віднести на рахунок 84 «Нерозподілений прибуток (непокритий збиток)». Ця процедура є обов'язковою.

Якщо сума за кредитом рахунка 00 більша, ніж сума за дебетом – складаємо проводку:

ДЕБЕТ 00 КРЕДИТ 84- відображено нерозподілений прибуток організації станом на 31 грудня 2013 року;

Якщо сума за кредитом рахунка 00 менша, ніж сума за дебетом – складаємо проводку:

ДЕБЕТ 84 КРЕДИТ 00- Відбито непокритий збиток організації станом на 31 грудня 2013 року.

Формуємо початкові залишки за рахунками

Розглянемо приклад із використанням допоміжного рахунку 00, наведемо документи, на підставі яких здійснюються записи по рахунках.

Наведемо основні записи, які потрібно зробити в обліку із застосуванням допоміжного рахунку:

приклад

ТОВ "Сталкер" з 1 січня 2014 року переходить на автоматизовану форму бухгалтерського обліку. Інвентаризаційною комісією на кінець 2013 року було проведено інвентаризацію внаслідок якої було визначено оцінку активів та зобов'язань.

Щоб запровадити початкові залишки за рахунками нову програму, бухгалтер робить такі проводки:

ДЕБЕТ 00 КРЕДИТ 80- 800 000 руб. - Відбито величина статутного капіталу на підставі статуту;

ДЕБЕТ 00 КРЕДИТ 82

- 40 000 руб. - Відбито величина резервного капіталу на підставі статуту;

ДЕБЕТ 01 КРЕДИТ 00

- 287580 руб. – відображено первісну вартість всіх основних засобів на підставі актів введення об'єктів ОЗ в експлуатацію;

ДЕБЕТ 00 КРЕДИТ 02

- 56025руб. – нараховано амортизацію за основними засобами на підставі інвентарних карток;

ДЕБЕТ 50 КРЕДИТ 00

- 4600 руб. - Відображено залишок коштів у касі на підставі касової книги;

ДЕБЕТ 51 КРЕДИТ 00

- 982374 руб. - Відображено залишок коштів на розрахунковому рахунку на підставі виписки банку;

ДЕБЕТ 10 КРЕДИТ 00

- 50 000 руб. - Відображено залишок матеріалів на складі на підставі інвентаризації опису ТМЦ;

ДЕБЕТ 43 КРЕДИТ 00

- 32 000 руб. - відбито залишок готової продукції складі виходячи з інвентаризації опису ТМЦ;

ДЕБЕТ 41 КРЕДИТ 00

- 100 000 руб. - Відображено залишок товару на складі на підставі інвентаризації опису ТМЦ;

ДЕБЕТ 62 КРЕДИТ 00

- 5100 руб. - Відбито дебіторська заборгованість по реалізованим покупцям товарам на підставі акта інвентаризації розрахунків з покупцями;

ДЕБЕТ 00 КРЕДИТ 60

- 41800 руб. - Відбито кредиторська заборгованість за отриманими від постачальника товарам на підставі акта інвентаризації розрахунків з постачальниками;

ДЕБЕТ 00 КРЕДИТ 70

- 83 000 руб. - Відбито кредиторська заборгованість перед працівниками з виплати зарплати на підставі розрахункової відомості;

ДЕБЕТ 00 КРЕДИТ 69

- 27 000 руб. - відображена кредиторська заборгованість перед позабюджетними фондами на підставі розрахунку за формою № РСВ-1 та розрахунку за формою № 4-ФСС;

ДЕБЕТ 00 КРЕДИТ 68

- 3800 руб. - Відбито заборгованість перед бюджетом з податків і зборів на підставі акта звірки.

Тепер потрібно визначити фінансовий результат ТОВ «Сталкер» – нерозподілений прибуток чи непокритий збиток.

Кредитовий оборот за рахунком 00 дорівнює 1461654 рубля (287580 + 4600 + 982374 + 50000 + 32000 + 100000 + 5100).

Дебетовий оборот за рахунком 00 дорівнює 1051625 рублів (800 000 + 40 000 + 56 025 + 41 800 + 83 000 + 27 000 + 3800).

У цьому випадку фінансовий результат - нерозподілений прибуток, який складе 410 029 рублів (1 461 654 - 1 051 625) і буде відображено проводкою:

ДЕБЕТ 00 КРЕДИТ 84- 410029 руб. - Відбито нерозподілений прибуток організації.

Які помилки виникають під час введення початкових залишків?

Помилка при введенні залишків за основними засобами

Наприклад, первісна вартість основного кошти дорівнює 900 000 рублів, яке амортизація становить 200 000 рублів.

Бухгалтер відбив залишкову вартість 700 000 рублів наступною проводкою:

ДЕБЕТ 01 КРЕДИТ 00- 700 000 руб. - Відбито первісна вартість основних засобів.

А ось за рахунком 02 «Амортизація ОЗ» бухгалтер не відбив нічого.

Як правильно? У балансі відбивається залишкова вартість ОС.

Бухгалтеру потрібно зробити дві проводки:

ДЕБЕТ 01 КРЕДИТ 00- 900 000 руб. - Відображено первісна вартість основних засобів;

ДЕБЕТ 00 КРЕДИТ 02

- 200 000 руб. - Відбито нарахована амортизація ОС.

Помилка під час введення залишків за рахунками обліку витрат

Наприклад, бухгалтеру потрібно було запровадити залишок за рахунком 20 «Основні кошти» у сумі 78 005 рублів. При введенні початкових залишків склали проводку:

ДЕБЕТ 84 КРЕДИТ 20- 78005 руб.

Як правильно? Кожен рахунок із введення початкових залишків повинен кореспондувати лише з рахунком 00. Бухгалтеру потрібно зробити таку проводку:

ДЕБЕТ 20 КРЕДИТ 00- 78005 руб. - Відбито сума витрат незавершеного виробництва.

Помилка: введення початкових залишків завершено, а оборотно-сальдова відомість не «сходиться»

Як правильно? Останнім проведенням при введенні початкових залишків є проведення:

ДЕБЕТ 84 (00) КРЕДИТ 00 (84)- Відображено фінансовий результат організації.

Т. В. Лесіна,бухгалтер для журналу «Практична бухгалтерія»

Чи є питання?

«Практична бухгалтерія» – бухгалтерський журнал, який спростить Вашу роботу та допоможе вести бухгалтерію без помилок. Отримайте гарантовану відповідь експерта на Ваші запитання, а також

Редагування початкових залишків у програму "1С: Бухгалтерія 2.0" доступне з меню "Підприємство".

Перед тим, як розпочати облік у програмі «1С: Бухгалтерія 2.0», слід запровадити початкові залишки по кожному розділу обліку. При переході на 1С: Бухгалтерію 8 з версії 7.7 можливе перенесення залишків по рахунках за допомогою універсальної обробки, однак після такого перенесення необхідно перевірити правильність перенесених даних.

Початкові залишки вводяться на конкретну дату – дату введення початкових залишків, і є початкове сальдо за рахунками обліку.

Форма введення початкових залишків – таблиця, де вказуються рахунки обліку, і навіть дебетове і кредитове сальдо.

Дата введення початкових залишків

Перед початком введення залишків необхідно встановити дату введення початкових залишків, тобто дату, яку буде вказано початкове сальдо на рахунках обліку. Як правило, залишки запроваджуються на початок поточного року. Отже, початкове сальдо відображатиметься на 1 січня. Таким чином залишки потрібно вводити датою 31 грудня.Щоб визначити дату введення початкових залишків у програмі, слід скористатися посиланням «Встановити дату введення початкових залишків», яка розташована праворуч від форми введення залишків.

У вікні слід вказати дату. Наприклад, 31.12.2012, після чого натиснути кнопку «Встановити».

У вікні слід вказати дату. Наприклад, 31.12.2012, після чого натиснути кнопку «Встановити».

Введення залишків за рахунками обліку

Після того, як дати введення початкових залишків встановлено, можна приступати до безпосереднього введення залишків за рахунками обліку.Передбачено введення залишків за основними рахунками плану рахунків (балансовими рахунками), позабалансовими рахунками та ПДВ з реалізації.

Щоб ввести залишки, слід виділити рахунок, яким буде встановлюватися початкове сальдо, після чого натиснути кнопку «Ввести залишки по рахунку».

Після виконання цієї дії відкриється форма введення початкових залишків за вибраним розділом обліку. Наприклад, у розділі обліку «Основні кошти та дохідні вкладення (рахунки 01, 02, 03, 010)» форма введення початкових залишків виглядає так:

Після виконання цієї дії відкриється форма введення початкових залишків за вибраним розділом обліку. Наприклад, у розділі обліку «Основні кошти та дохідні вкладення (рахунки 01, 02, 03, 010)» форма введення початкових залишків виглядає так:  Перед внесенням даних потрібно вибрати підрозділ, у якому обліковуються . Якщо основні засоби враховуються у різних підрозділах, то для кожного центру матеріальної відповідальностіслід створити окремий документ.

Перед внесенням даних потрібно вибрати підрозділ, у якому обліковуються . Якщо основні засоби враховуються у різних підрозділах, то для кожного центру матеріальної відповідальностіслід створити окремий документ. Залишки за рахунком 01 вводяться за кожним основним засобом, що враховується в організації за допомогою окремої форми. Відкрити форму введення залишків можна за допомогою кнопки "Додати", розташованої над табличною частиною.

Перед внесенням даних слід вибрати основний засіб із довідника (якщо потрібного основного засобу у довіднику немає, його треба створити), а також вказати його інвентарний номер.

Перед внесенням даних слід вибрати основний засіб із довідника (якщо потрібного основного засобу у довіднику немає, його треба створити), а також вказати його інвентарний номер. Після цього на закладці «Початкові залишки» слід зазначити первісну вартість основного кошти з бухгалтерського та податкового обліку, тобто вартість, за якою вона була придбана. Рахунок стандартного обліку коштує 01.01, але його можна змінити за допомогою кнопки вибору. Вартість на момент введення залишків є вартістю, розрахованою шляхом віднімання з первісної вартості суми накопиченої амортизації, яка також повинна бути відображена в даній закладці. Вартість на момент введення залишків та суму накопиченої амортизації також потрібно вказувати з бухгалтерського та податкового обліку. Спосіб відображення витрат по амортизації можна вибрати з існуючих способіву довіднику чи створити інший метод. Спосіб відображення витрат з амортизації – рахунок витрат, підрозділ, номенклатурна група та стаття витрат, необхідних ведення обліку.

На закладках «Бухгалтерський облік» та «Податковий облік» встановлюються відомості для: спосіб нарахування, термін корисного використання тощо.

На закладках «Бухгалтерський облік» та «Податковий облік» встановлюються відомості для: спосіб нарахування, термін корисного використання тощо. На закладці «Події» вводяться відомості про прийняття до обліку основного засобу та його модернізацію.

Після того, як всі необхідні дані заповнені, їх необхідно зберегти, натиснувши кнопку Ок.

Дані з форми перенесуться до табличної частини документа «Введення початкових залишків». Подібним чином слід внести початкове сальдо з усіх основних засобів.

Після того, як усі залишки по даному розділу обліку заповнені, документ слід провести.

Після того, як усі залишки по даному розділу обліку заповнені, документ слід провести. Сформовані проводки можна переглянути за допомогою кнопки .

З представленого результату проведення документа видно, що сформовано рухи за рахунком 01.01 та 02.01 з бухгалтерського та податкового обліку. Для того, щоб бачити рухи з податкового обліку, слід скористатися клавішею .

З представленого результату проведення документа видно, що сформовано рухи за рахунком 01.01 та 02.01 з бухгалтерського та податкового обліку. Для того, щоб бачити рухи з податкового обліку, слід скористатися клавішею . Подібним чином слід запровадити початкові залишки в кожному розділі обліку в аналітичному розрізі. Так, наприклад, для рахунку 10 «Матеріали» залишки вводяться за кожною номенклатурною позицією, а для рахунків 60 та 62 – у розрізі кожного .

Руху документів з регістрів

Як було видно з прикладу із внесенням початкових залишків за основними засобами, документи введення початкових залишків формують рухи з бухгалтерського та податкового обліку. Рухи документів по регістрам можна редагувати, тобто відключати та додавати. Для цього існує кнопка "Режим введення залишків", розташована вгорі кожного документа. При натисканні на кнопку "Режим введення залишків" з'являється форма налаштування руху документів по регістрам, за допомогою якої можна керувати ними вручну. Однак, при введенні залишків усі прапорці мають бути встановлені. Ручне керування рухами документа по регістрам призначене для нестандартних ситуацій. Наприклад, при зміні, при зміні облікової політики з ПДВ, при коригуванні вже запроваджених початкових залишків.

При натисканні на кнопку "Режим введення залишків" з'являється форма налаштування руху документів по регістрам, за допомогою якої можна керувати ними вручну. Однак, при введенні залишків усі прапорці мають бути встановлені. Ручне керування рухами документа по регістрам призначене для нестандартних ситуацій. Наприклад, при зміні, при зміні облікової політики з ПДВ, при коригуванні вже запроваджених початкових залишків.

Для користувачів-початківців 1С Бухгалтерії, особливо якщо вони новачки в бухгалтерському обліку, операція введення початкових залишків в інформаційну базу 1С Підприємство часто викликає труднощі. Тому зараз ми з вами розберемося, що таке введення початкових залишків і для чого взагалі потрібна ця операція. Також рекомендую ознайомитися з описом типових помилок під час роботи у програмі.

Навіть зараз все ще трапляються люди, які ведуть бухгалтерію на папері. При переході фірми на 1С Бухгалтерію потрібно, але ця операція виявляється незнайомою. Чому так відбувається?

Справа в тому, що операція введення початкових залишків, власне, до бухгалтерії ніякого відношення не має. Саме тому про неї ніколи не чули люди, незнайомі з веденням обліку в комп'ютерної програми. Навчитися вести бухгалтерію самостійно ви можете.

Введення початкових залишків – це суто технічна допоміжна операція. Її призначення - перенести в програму 1С стан компанії на момент початку обліку в програмі.

Наведу приклад. Припустимо, є певна фірма (ТОВ чи ІП), створена у 2010 році. З моменту створення компанії бухоблік вівся на папері або в якійсь програмі. Оскільки у підприємства ведеться господарська діяльність, то накопичуються різні документи, звіти та інше. Також присутні товари, продукція на складах, коштиу банку та в касі. Хтось повинен фірмі за поставлені товари, а також є. І так далі...

Припустимо, з 1 січня 2015 року було ухвалено рішення вести бухгалтерський облік у 1С Бухгалтерії. Встановили програму, створили базу даних. Однак у новій основі ще немає, тобто. програма ще нічого "не знає" про попередню діяльність фірми. Так ось, введення початкових залишків - це і є перенесення даних до нової інформаційної бази 1С Бухгалтерія.

Звичайно, переносить потрібно не всі дані. Зовсім не потрібно вбивати в 1С Бухгалтерію знову всі документи фірми, починаючи з моменту реєстрації. Потрібно тільки перенести залишки за рахунками. Тобто якщо, наприклад, банківському рахунку є 1 000 000 рублів, слід записати з цього приводу 51 цю суму. Те саме і з іншими рахунками.

Тут була важлива частина статті, але без JavaScript її не видно!

Однак, як це добре відомо будь-якому бухгалтеру, якщо зміни відбулися на одному рахунку плану рахунків, то має відбутися і на іншому. Принцип подвійного запису порушувати не можна. Тоді в даному випадку виникає питання: якщо на рахунку 51 раптом з'явилася сума в 1000000 рублів (та хоч в 1 копійку!), то звідки ця сума взялася? Це не кредит у банку, не оплата від покупця – це вже наше. Виходить, що гроші ніби повинні взятися з нізвідки!

Те саме питання можна висловити коротше: Дт = 51 Кт =? 1 000 000

Ось тут нам на допомогу і приходить спеціальний допоміжний рахунок 000 . Відразу скажу, що шукати його в Плані рахунків не варто - цей рахунок існує виключно в програмі 1С Бухгалтерія і призначений для того, щоб підставляти його в проводках в процесі введення початкових залишків. Проведення в наведеному вище прикладі тоді набуває наступного вигляду:

Дт = 51 Кт = 000 1 000 000

Як перевірити правильність введення початкових залишків

Звичайно ви помітили, що в результаті такої проводки на кредитний залишок утворився в 1 000 000 рублів. Таким чином, при введенні залишків за активними рахунками на рахунку 000 відбувається накопичення сум за кредитом. І, як легко здогадатися, при введенні залишків за пасивними рахунками суми на рахунку 000 накопичуються за дебетом.

Оскільки фундаментальне рівняння бухгалтерії Активи = Пасиви (А = П)повинно завжди дотримуватися, то, очевидно, наступне.

Запам'ятайте: після введення всіх залишків, кінцеве сальдо на рахунку 000 має бути нульовим!

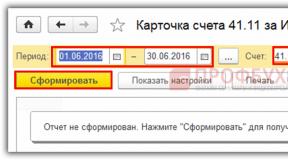

Таким чином, перевірити правильність уведення початкових залишків у 1С Бухгалтерії дуже просто. Достатньо сформувати ОСВ (оборотно-сальдову відомість) за рахунком 000. Якщо кінцеве сальдо на рахунку дорівнює нулю, то залишки введені правильно. Якщо ж ні, то доведеться перевірити зроблені операції щодо помилок. Приклад ОСВ наведено нижче.

Слід зазначити, що ОСО за рахунком 000 дозволяє перевірити лише правильність введення сумовихзалишків. Якщо ви помилитеся при введенні кількісних залишків (наприклад, кількість товару на складі), програма не зможе виявити цю помилку.

Насправді введення залишків складніше, ніж здається. Тут описано лише основний принцип. Насправді є безліч особливостей і, звичайно, велика ймовірність зробити помилку при введенні даних. Виключити помилки при введенні початкових залишків вам допоможуть наведені на даному сайті.