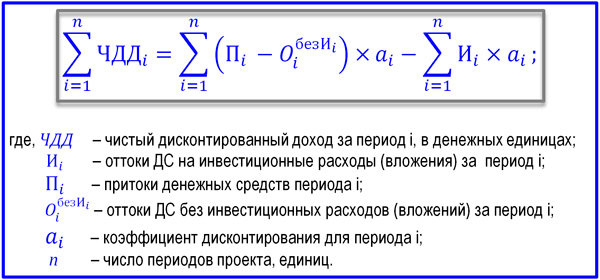

დღევანდელი ღირებულების ცხრილი. წმინდა მიმდინარე ღირებულება ან NPV. Excel-ის გამოყენება NPV-ის დასადგენად

მოდით გამოვთვალოთ წმინდა დღევანდელი ღირებულება და ანაზღაურების შიდა მაჩვენებელი ფორმულების გამოყენებითMSEXCEL.

დავიწყოთ განმარტებით, უფრო სწორად, განმარტებებით.

წმინდა მიმდინარე ღირებულება (NPV) ეწოდება დღემდე შემცირდა გადახდის ნაკადის ფასდაკლებული ღირებულებების ჯამი(აღებულია ვიკიპედიიდან).

ან ასე: წმინდა მიმდინარე ღირებულება არის საინვესტიციო პროექტის მომავალი ფულადი ნაკადების მიმდინარე ღირებულება, გამოითვლება დისკონტირების გათვალისწინებით, მინუს ინვესტიციები (ვებგვერდიcfin.რუ)

ან ასე: მიმდინარეფასიანი ქაღალდის ან საინვესტიციო პროექტის ღირებულება, რომელიც განისაზღვრება შესაბამისი საპროცენტო განაკვეთით ყველა მიმდინარე და მომავალი შემოსავლისა და ხარჯის გათვალისწინებით. (ეკონომიკა .

ლექსიკონი . -

მ .

: "

ინფრა -

მ ",

გამომცემლობა "

მთელი მსოფლიო ".

ჯ .

შავი .)

შენიშვნა 1. წმინდა მიმდინარე ღირებულებას ასევე ხშირად უწოდებენ წმინდა ამჟამინდელ ღირებულებას, წმინდა ამჟამინდელ ღირებულებას (NPV). მაგრამ იმიტომ შესაბამის MS EXCEL ფუნქციას ეწოდება NPV(), მაშინ ჩვენ დავიცავთ ამ ტერმინოლოგიას. გარდა ამისა, ტერმინი წმინდა დღევანდელი ღირებულება (NPV) ნათლად მიუთითებს კავშირთან.

ჩვენი მიზნებისთვის (გაანგარიშება MS EXCEL-ში), ჩვენ განვსაზღვრავთ NPV შემდეგნაირად:

წმინდა მიმდინარე ღირებულება არის ფულადი ნაკადების ჯამი, რომელიც წარმოდგენილია რეგულარულად განხორციელებული თვითნებური თანხების გადახდების სახით.

რჩევა: როდესაც პირველად გაეცანით წმინდა დღევანდელი ღირებულების კონცეფციას, აზრი აქვს გაეცნოთ სტატიის მასალებს.

ეს უფრო ფორმალური განმარტებაა პროექტების, ინვესტიციების და ფასიანი ქაღალდები, იმიტომ ეს მეთოდი შეიძლება გამოყენებულ იქნას ნებისმიერი ხასიათის ფულადი ნაკადების შესაფასებლად (თუმცა, სინამდვილეში, NPV მეთოდი ხშირად გამოიყენება პროექტების ეფექტურობის შესაფასებლად, მათ შორის პროექტების შედარებისთვის სხვადასხვა ფულადი ნაკადებით).

ასევე, განმარტება არ შეიცავს ფასდაკლების ცნებას, რადგან ფასდაკლების პროცედურა, არსებითად, არის არსებული ღირებულების გამოთვლა მეთოდის გამოყენებით.

როგორც აღვნიშნეთ, MS EXCEL-ში NPV() ფუნქცია გამოიყენება წმინდა დღევანდელი ღირებულების გამოსათვლელად (NPV()). იგი ეფუძნება ფორმულას:

CFn არის ფულადი ნაკადი ( თანხის თანხა) პერიოდში n. პერიოდების საერთო რაოდენობა არის N. იმის საჩვენებლად, ფულადი ნაკადი არის შემოსავალი თუ ხარჯი (ინვესტიცია), იწერება გარკვეული ნიშნით (+ შემოსავალზე, მინუს ხარჯებზე). ფულადი ნაკადების ღირებულება გარკვეულ პერიოდებში შეიძლება იყოს =0, რაც უდრის ფულადი სახსრების ნაკადის არარსებობას გარკვეულ პერიოდში (იხ. შენიშვნა 2 ქვემოთ). i არის დისკონტის განაკვეთი პერიოდისთვის (თუ მოცემულია წლიური საპროცენტო განაკვეთი (დავცეთ, იყოს 10%) და პერიოდი უდრის თვეს, მაშინ i = 10%/12).

შენიშვნა 2. იმიტომ რომ ფულადი ნაკადები შეიძლება არ იყოს ყველა პერიოდში NPV განსაზღვრაშეგიძლიათ განმარტოთ: წმინდა მიმდინარე ღირებულება არის ფულადი ნაკადების მიმდინარე ღირებულება, რომელიც წარმოდგენილია თვითნებური ღირებულების გადახდების სახით, რომლებიც განხორციელებულია გარკვეული პერიოდის (თვე, კვარტალი ან წელი) ჯერადი ინტერვალებით.. მაგალითად, საწყისი ინვესტიციები განხორციელდა პირველ და მე-2 კვარტალში (მითითებულია მინუს ნიშნით), არ ყოფილა ფულადი ნაკადები მე-3, მე-4 და მე-7 კვარტალებში, ხოლო მე-5, მე-6 და მე-9 კვარტალში შემოსავალი იყო პროექტიდან. მიღებული (მითითებულია პლუს ნიშნით). ამ შემთხვევაში NPV გამოითვლება ზუსტად ისე, როგორც რეგულარული გადახდების შემთხვევაში (მე-3, მე-4 და მე-7 კვარტალში თანხები უნდა იყოს მითითებული =0).

თუ მოცემული ფულადი ნაკადების ჯამი, რომელიც წარმოადგენს შემოსავალს (+ ნიშნის მქონე) მეტია მოცემული ფულადი ნაკადების, რომელიც წარმოადგენს ინვესტიციებს (ხარჯები, მინუს ნიშნით), მაშინ NPV > 0 (პროექტი/ინვესტიცია ანაზღაურდება) . წინააღმდეგ შემთხვევაში NPV<0 и проект убыточен.

ფასდაკლების პერიოდის შერჩევა NPV() ფუნქციისთვის

ფასდაკლების პერიოდის არჩევისას, თქვენ უნდა დაუსვათ საკუთარ თავს კითხვა: „თუ ჩვენ წინასწარ ვპროგნოზირებთ 5 წლით, შეგვიძლია ვიწინასწარმეტყველოთ ფულადი ნაკადები თვემდე / მეოთხედამდე / წლამდე სიზუსტით?

პრაქტიკაში, როგორც წესი, ქვითრებისა და გადახდების პირველი 1-2 წლის პროგნოზირება შესაძლებელია უფრო ზუსტად, ვთქვათ ყოველთვიურად, შემდეგ წლებში კი ფულადი ნაკადების დრო შეიძლება განისაზღვროს, ვთქვათ, კვარტალში ერთხელ.

შენიშვნა 3. ბუნებრივია, ყველა პროექტი ინდივიდუალურია და პერიოდის განსაზღვრის ერთი წესი არ შეიძლება არსებობდეს. პროექტის მენეჯერმა უნდა განსაზღვროს თანხების მიღების ყველაზე სავარაუდო თარიღები მიმდინარე რეალობიდან გამომდინარე.

მას შემდეგ რაც გადაწყვიტეთ ფულადი ნაკადების დრო, NPV() ფუნქციისთვის თქვენ უნდა იპოვოთ უმოკლეს პერიოდი ფულადი ნაკადებს შორის. მაგალითად, თუ პირველ წელს ქვითრები დაგეგმილია ყოველთვიურად, ხოლო მე-2 წელს ყოველკვარტალურად, მაშინ პერიოდი უნდა შეირჩეს 1 თვის ტოლი. მეორე წელს ფულადი ნაკადების ოდენობა კვარტლის პირველ და მეორე თვეში იქნება 0-ის ტოლი (იხ. მაგალითი ფაილი, NPV ფურცელი).

ცხრილში NPV გამოითვლება ორი გზით: NPV() ფუნქციით და ფორმულებით (თითოეული თანხის ამჟამინდელი მნიშვნელობის გამოთვლა). ცხრილიდან ჩანს, რომ უკვე პირველი თანხა (ინვესტიცია) დისკონტირებულია (-1,000,000 გადაიქცა -991,735,54). დავუშვათ, რომ პირველი თანხა (-1,000,000) გადაირიცხა 2010 წლის 31 იანვარს, რაც ნიშნავს, რომ მისი ამჟამინდელი ღირებულება (-991,735,54=-1,000,000/(1+10%/12)) გამოითვლება 2009 წლის 31 დეკემბრის მდგომარეობით. (სიზუსტის დიდი დაკარგვის გარეშე შეგვიძლია ვივარაუდოთ, რომ 01/01/2010 მდგომარეობით)

ეს ნიშნავს, რომ ყველა თანხა მოცემულია არა პირველი თანხის გადარიცხვის თარიღისთვის, არამედ უფრო ადრე - პირველი თვის (პერიოდის) დასაწყისში. ამრიგად, ფორმულა ვარაუდობს, რომ პირველი და ყველა შემდგომი თანხა გადახდილია პერიოდის ბოლოს.

თუ საჭიროა ყველა თანხის მიცემა პირველი ინვესტიციის თარიღისთვის, მაშინ ის არ უნდა იყოს გათვალისწინებული NPV() ფუნქციის არგუმენტებში, არამედ უბრალოდ დაემატოს მიღებულ შედეგს (იხ. ფაილის მაგალითი).

ფასდაკლების 2 ვარიანტის შედარება მოცემულია მაგალითის ფაილში, NPV ფურცელში:

ფასდაკლების განაკვეთის გამოთვლის სიზუსტის შესახებ

ფასდაკლების განაკვეთის დადგენის ათობით მიდგომა არსებობს. გამოთვლებისთვის გამოიყენება მრავალი ინდიკატორი: კომპანიის კაპიტალის საშუალო შეწონილი ღირებულება; რეფინანსირების განაკვეთი; საბანკო დეპოზიტის საშუალო განაკვეთი; წლიური ინფლაციის მაჩვენებელი; საშემოსავლო გადასახადის განაკვეთი; ქვეყნის ურისკო განაკვეთი; პრემია პროექტის რისკებისთვის და მრავალი სხვა, ისევე როგორც მათი კომბინაციები. გასაკვირი არ არის, რომ ზოგიერთ შემთხვევაში გამოთვლები შეიძლება საკმაოდ შრომატევადი იყოს. სწორი მიდგომის არჩევა დამოკიდებულია კონკრეტულ ამოცანაზე, ჩვენ მათ არ განვიხილავთ. აღვნიშნოთ მხოლოდ ერთი რამ: დისკონტის განაკვეთის გამოთვლის სიზუსტე უნდა შეესაბამებოდეს ფულადი სახსრების ნაკადების თარიღებისა და ოდენობების განსაზღვრის სიზუსტეს. ვაჩვენოთ არსებული დამოკიდებულება (იხ. მაგალითის ფაილი, ფურცლის სიზუსტე).

იყოს პროექტი: განხორციელების ვადა 10 წელია, დისკონტის განაკვეთი 12%, ფულადი სახსრების მოძრაობის პერიოდი 1 წელი.

NPV-მ შეადგინა 1,070,283.07 (ფასდაკლებული პირველი გადახდის დღემდე).

იმიტომ რომ თუ პროექტის პერიოდი გრძელია, მაშინ ყველას ესმის, რომ 4-10 წლებში თანხები ზუსტად არ არის განსაზღვრული, მაგრამ გარკვეული მისაღები სიზუსტით, ვთქვათ +/- 100,000.0. ამრიგად, ჩვენ გვაქვს 3 სცენარი: ძირითადი (მითითებულია საშუალო (ყველაზე "სავარაუდო") მნიშვნელობა), პესიმისტური (მინუს 100,000.0 ბაზიდან) და ოპტიმისტური (პლუს 100,000.0 ფუძემდე). თქვენ უნდა გესმოდეთ, რომ თუ საბაზისო თანხა არის 700,000.0, მაშინ 800,000.0 და 600,000.0 თანხები არანაკლებ ზუსტია.

ვნახოთ, როგორ რეაგირებს NPV, როდესაც დისკონტის განაკვეთი იცვლება +/- 2%-ით (10%-დან 14%-მდე):

განვიხილოთ განაკვეთის 2%-იანი ზრდა. ნათელია, რომ დისკონტის განაკვეთის მატებასთან ერთად NPV მცირდება. თუ შევადარებთ NPV გავრცელების დიაპაზონებს 12% და 14%, ჩვენ ვხედავთ, რომ ისინი იკვეთება 71%.

ბევრია თუ ცოტა? ფულადი ნაკადები 4-6 წლებში პროგნოზირებულია 14% სიზუსტით (100000/700000), რაც საკმაოდ ზუსტია. დისკონტის განაკვეთის 2%-ით ცვლილებამ განაპირობა NPV-ის 16%-ით შემცირება (საბაზისო შემთხვევასთან შედარებით). იმის გათვალისწინებით, რომ NPV დიაპაზონი მნიშვნელოვნად ემთხვევა ფულადი შემოსავლის ოდენობის განსაზღვრის სიზუსტის გამო, განაკვეთის 2%-ით ზრდას მნიშვნელოვანი გავლენა არ მოუხდენია პროექტის NPV-ზე (სიზუსტის გათვალისწინებით ფულადი ნაკადების ოდენობების განსაზღვრა). რა თქმა უნდა, ეს არ შეიძლება იყოს რეკომენდაცია ყველა პროექტისთვის. ეს გამოთვლები მოცემულია როგორც მაგალითი.

ამრიგად, ზემოაღნიშნული მიდგომის გამოყენებით, პროექტის მენეჯერმა უნდა შეაფასოს უფრო ზუსტი დისკონტის განაკვეთის დამატებითი გამოთვლების ხარჯები და გადაწყვიტოს, რამდენად გააუმჯობესებს NPV შეფასებას.

ჩვენ გვაქვს სრულიად განსხვავებული სიტუაცია ერთი და იგივე პროექტისთვის, თუ დისკონტის განაკვეთი ჩვენთვის ცნობილია ნაკლები სიზუსტით, ვთქვათ +/- 3%, ხოლო მომავალი ნაკადები ცნობილია უფრო დიდი სიზუსტით +/- 50,000.0.

დისკონტის განაკვეთის 3%-ით ზრდამ განაპირობა NPV-ის 24%-ით შემცირება (საბაზისო შემთხვევასთან შედარებით). თუ შევადარებთ NPV გავრცელების დიაპაზონებს 12% და 15%, დავინახავთ, რომ ისინი იკვეთება მხოლოდ 23%-ით.

ამრიგად, პროექტის მენეჯერმა, რომელმაც გააანალიზა NPV-ის მგრძნობელობა დისკონტის განაკვეთის მიმართ, უნდა გაიგოს, მნიშვნელოვნად დაიხვეწება თუ არა NPV გაანგარიშება უფრო ზუსტი მეთოდის გამოყენებით დისკონტის განაკვეთის გაანგარიშების შემდეგ.

ფულადი სახსრების ნაკადების ოდენობის და დროის განსაზღვრის შემდეგ, პროექტის მენეჯერს შეუძლია შეაფასოს, თუ რა მაქსიმალურ დისკონტის განაკვეთს გაუძლებს პროექტი (NPV კრიტერიუმი = 0). მომდევნო განყოფილებაში საუბარია ანაზღაურების შიდა განაკვეთზე - IRR.

დაბრუნების შიდა მაჩვენებელიIRR(VSD)

დაბრუნების შიდა მაჩვენებელი დაბრუნების შიდა მაჩვენებელი, IRR (IRR)) არის დისკონტის განაკვეთი, რომლის დროსაც წმინდა დღევანდელი ღირებულება (NPV) უდრის 0-ს. ასევე გამოიყენება ტერმინი ანაზღაურების შიდა მაჩვენებელი (IRR) (იხ. მაგალითის ფაილი, IRR ფურცელი).

IRR-ის უპირატესობა ის არის, რომ ინვესტიციის ანაზღაურების დონის განსაზღვრის გარდა, შესაძლებელია სხვადასხვა მასშტაბის და სხვადასხვა ხანგრძლივობის პროექტების შედარება.

IRR-ის გამოსათვლელად გამოიყენება IRR() ფუნქცია (ინგლისური ვერსია - IRR()). ეს ფუნქცია მჭიდრო კავშირშია NPV() ფუნქციასთან. იგივე ფულადი ნაკადებისთვის (B5:B14), IRR() ფუნქციით გამოთვლილი ანაზღაურების მაჩვენებელი ყოველთვის იწვევს ნულოვანი NPV. ფუნქციების ურთიერთობა აისახება შემდეგ ფორმულაში:

=NPV(VSD(B5:B14),B5:B14)

შენიშვნა 4. IRR შეიძლება გამოითვალოს IRR() ფუნქციის გარეშე: საკმარისია NPV() ფუნქცია. ამისათვის თქვენ უნდა გამოიყენოთ ინსტრუმენტი (ველი "უჯრედში დაყენება" უნდა ეხებოდეს ფორმულას NPV(), დააყენეთ "მნიშვნელობის" ველი 0-ზე, ველი "უჯრედის მნიშვნელობის შეცვლა" უნდა შეიცავდეს ბმულს. უჯრედი განაკვეთით).

NPV-ის გაანგარიშება მუდმივი ფულადი ნაკადებით PS() ფუნქციის გამოყენებით

ანაზღაურების შიდა განაკვეთი NET INDOH()

NPV()-ის მსგავსად, რომელსაც აქვს დაკავშირებული ფუნქცია, IRR(), NETNZ()-ს აქვს ფუნქცია, NETINDOH(), რომელიც ითვლის წლიური დისკონტის განაკვეთს, რომლის დროსაც NETNZ() აბრუნებს 0-ს.

გამოთვლები NET INDOW() ფუნქციაში ხდება ფორმულის გამოყენებით:

სად, Pi = ფულადი სახსრების ნაკადის i-th ოდენობა; di = მე-ე თანხის თარიღი; d1 = 1-ლი თანხის თარიღი (საწყისი თარიღი, რომლითაც ხდება ყველა თანხის დისკონტირება).

შენიშვნა 5. ფუნქცია NETINDOH() გამოიყენება .

პროექტის ეფექტურობის შესაფასებლად კომპანიის ეკონომისტები ახდენენ ინვესტირებული კაპიტალის მიმოქცევის სიმულაციას. მოდელების შესაქმნელად გამოიყენება ფულადი ნაკადების და ფულადი სახსრების დისკონტირების მეთოდოლოგიები. პროექტის ბიზნეს გეგმის ფინანსური მოდელის ძირითადი პარამეტრია NPV, რომელსაც განვიხილავთ ამ სტატიაში. ეს კრიტერიუმი ეკონომიკურ ანალიზში შევიდა ოთხმოცდაათიანი წლების დასაწყისში და დღემდე პირველ ადგილს იკავებს პროექტების ყოვლისმომცველ და შედარებით შეფასებაში.

პროექტის ეფექტურობის შეფასების საფუძვლები

სანამ უშუალოდ NPV-ს (წმინდა მიმდინარე ღირებულება) გაგებაზე გადავალთ, მინდა მოკლედ გავიხსენო შეფასების მეთოდოლოგიის ძირითადი პუნქტები. მისი ძირითადი ასპექტები შესაძლებელს ხდის ყველაზე კომპეტენტურად გამოვთვალოთ პროექტის შესრულების ინდიკატორების ჯგუფი, მათ შორის NPV. პროექტის მონაწილეებს შორის შეფასებითი საქმიანობით დაინტერესებული მთავარი ფიგურა ინვესტორია. მისი ეკონომიკური ინტერესი ემყარება შემოსავლის მისაღები მაჩვენებლის გაცნობიერებას, რომლის ამოღებასაც აპირებს სახსრების განთავსების ქმედებებიდან. ინვესტორი მოქმედებს მიზანმიმართულად, უარს ამბობს ხელმისაწვდომი რესურსების მოხმარებაზე და ეყრდნობა:

- ინვესტიციის დაბრუნება;

- კომპენსაცია თქვენი უარის თქმისთვის მომავალ პერიოდებში;

- უკეთესი პირობები ინვესტიციის შესაძლო ალტერნატივებთან შედარებით.

ინვესტორისთვის მომგებიანი ანაზღაურების კოეფიციენტით ჩვენ გავიგებთ კაპიტალის ზრდის მინიმალურ მისაღები თანაფარდობას კომპანიის წმინდა მოგების სახით და ინვესტიციის ოდენობას მის განვითარებაში. ამ კოეფიციენტმა პროექტის პერიოდში, პირველ რიგში, უნდა ანაზღაუროს ინფლაციის გამო სახსრების გაუფასურება, რისკის მოვლენების გამო შესაძლო დანაკარგები და მეორეც, უზრუნველყოს პრემია მიმდინარე მოხმარების მიტოვებისთვის. ამ პრემიის ზომა შეესაბამება ინვესტორის სამეწარმეო ინტერესებს.

სამეწარმეო ინტერესის საზომი არის მოგება. მოგების გენერირების მექანიზმის საუკეთესო პროტოტიპი საინვესტიციო პროექტის შეფასების მიზნით არის ფულადი სახსრების ნაკადების (CF) ასახვის მეთოდოლოგია შემოსავლისა და ხარჯის ნაწილების პერსპექტივიდან. ამ მეთოდოლოგიას დასავლურ მენეჯმენტის პრაქტიკაში ფულადი სახსრების ნაკადს (CF ან ფულადი ნაკადს) უწოდებენ. მასში შემოსავალი ჩანაცვლებულია ცნებებით „მიღებები“, „შემოდინება“ და ხარჯები - „გასხვისება“, „გადინება“. საინვესტიციო პროექტთან მიმართებაში ფულადი სახსრების ნაკადის ფუნდამენტური ცნებებია: ფულადი ნაკადები, ანგარიშსწორების პერიოდი და გაანგარიშების ეტაპი (ინტერვალი).

საინვესტიციო მიზნებისთვის ფულადი სახსრების მოძრაობა გვიჩვენებს აქტივების მიღებებს და მათ გასხვისებას, რომლებიც წარმოიქმნება პროექტის განხორციელებასთან დაკავშირებით ბილინგის პერიოდის მთელი პერიოდის განმავლობაში. დროის იმ პერიოდს, რომლის განმავლობაშიც საჭიროა პროექტის მიერ გამომუშავებული ფულადი სახსრებისა და მისი შედეგების თვალყურის დევნება, რათა შეფასდეს ინვესტიციის ეფექტურობა, ეწოდება საანგარიშო პერიოდი. ის წარმოადგენს ხანგრძლივობას, რომელიც შეიძლება გაგრძელდეს საინვესტიციო პროექტის დროის ჩარჩოს მიღმა, გარდამავალი და საოპერაციო ფაზების ჩათვლით, აღჭურვილობის სიცოცხლის ციკლის დასრულებამდე. დაგეგმვის ინტერვალები (ნაბიჯები) ჩვეულებრივ გამოითვლება წლებით, ზოგიერთ შემთხვევაში, მცირე პროექტებისთვის შეიძლება გამოყენებულ იქნას ყოველთვიური ინტერვალის განაწილება.

წმინდა შემოსავლის გამოთვლის მეთოდები

NPV და სხვა პროექტის ინდიკატორების გამოსათვლელად დიდი მნიშვნელობა აქვს იმას, თუ როგორ წარმოიქმნება შემოსავალი და ხარჯები ბიზნეს აქტივების შემოდინებისა და გადინების სახით. ფულადი ნაკადების მეთოდოლოგია შეიძლება გამოყენებულ იქნას განზოგადებული ფორმით ან ლოკალიზებული იყოს ფულადი სახსრების ნაკადების ჯგუფების მიხედვით (ოპერაციული, საინვესტიციო და ფინანსური ასპექტებით). ეს არის წარმოდგენის მეორე ფორმა, რომელიც შესაძლებელს ხდის წმინდა შემოსავლის მოხერხებულად გამოთვლას, როგორც ეფექტურობის შეფასების უმარტივეს პარამეტრს. შემდეგ თქვენს ყურადღებას წარმოგიდგენთ DS ნაკადების კლასიკურ დაჯგუფებასა და სუბიექტ-მიზნობრივი კრიტერიუმების მიხედვით დაჯგუფებას შორის ურთიერთობის მოდელს.

DS ნაკადების დაჯგუფების ორი ვარიანტის სქემა ურთიერთდაკავშირებით

ინვესტიციების ეკონომიკური ეფექტის შინაარსის ბუნება გამოიხატება საპროექტო დავალების თითოეულ გამოთვლილ საფეხურზე სახსრების მთლიანი შემოდინებისა და გადინების შედარებაში. წმინდა შემოსავალი (CF ან BH) გამოითვლება შესაბამისი ინტერვალის ღირებულებისთვის i. ქვემოთ მოცემულია ამ ინდიკატორის გამოთვლის ფორმულები. შავი ხვრელების დინამიკა თითქმის ყოველთვის მეორდება პროექტიდან პროექტამდე. პირველი ერთი ან ორი საფეხურისთვის ND მნიშვნელობა უარყოფითია, რადგან საოპერაციო საქმიანობის შედეგები ვერ ფარავს განხორციელებული ინვესტიციების ზომას. შემდეგ ნიშანი იცვლება და შემდგომ პერიოდებში წმინდა შემოსავალი იზრდება.

i პერიოდისთვის წმინდა შემოსავლის გამოთვლის ფორმულა

DS-ის ღირებულება დროთა განმავლობაში იცვლება. ეს განპირობებულია არა მხოლოდ ინფლციით, არამედ იმითაც, რომ თავად ფულს შეუძლია გარკვეული შემოსავლის გამომუშავება. ამიტომ, ჩაქრობა პროექტის დაწყების დრომდე უნდა იქნას მიყვანილი დისკონტირების პროცედურის საშუალებით, რომელიც იყენებს წმინდა მიმდინარე ღირებულების მეთოდს. მისი წყალობით, ND იღებს ახალი ინდიკატორის სტატუსს, სახელწოდებით "წმინდა მიმდინარე ღირებულება" ან "წმინდა მიმდინარე ღირებულება". ჩვენ აღარ გვაინტერესებს ნაბიჯ-ნაბიჯ, არამედ კუმულაციური დისკონტირებული ფულადი ნაკადები. მისი ფორმულა წარმოდგენილია ქვემოთ.

მთლიანი დისკონტირებული ფულადი ნაკადების ფორმულა

პარამეტრებს „დისკონტის განაკვეთი“, „ფასდაკლებული ფულადი ნაკადები“, „დისკონტის ფაქტორი“ განხილული იქნება ცალკე მასალაში, რაც გამოავლენს მათ ფინანსურ და ეკონომიკურ ხასიათს. მე მხოლოდ აღვნიშნავ, რომ პროექტში r-ის ღირებულების სახელმძღვანელო შეიძლება იყოს WACC ინდიკატორის დონეები, ცენტრალური ბანკის რეფინანსირების განაკვეთები ან ინვესტორის ანაზღაურების მაჩვენებელი, რომელსაც შეუძლია უზრუნველყოს უფრო მომგებიანი ალტერნატიული ინვესტიციები. შესაძლებელია მთლიანი დისკონტირებული ფულადი ნაკადის ინტერპრეტაცია და მისგან წმინდა მიმდინარე ღირებულება (NPV) გამოთვლა.

NPV ფორმულა

NPV გვიჩვენებს, თუ რამდენი თანხის მიღებას შეძლებს ინვესტორი მას შემდეგ, რაც ინვესტიციების ზომა და საწყის მომენტამდე შემცირებული რეგულარული გადინება იგივე შემოდინებით დაიფარება. „სუფთა მიმდინარე ღირებულების“ ინდიკატორი ემსახურება დასავლეთის NPV ინდიკატორის წარმატებულ რეპლიკას, რომელიც ფართოდ გავრცელდა რუსეთში ბიზნეს დაგეგმვის „ბუმის“ დროს. ჩვენს ქვეყანაში ამ ინდიკატორს ასევე უწოდებენ "წმინდა მიმდინარე ღირებულებას". NPV ინდიკატორის ორივე ინგლისური და რუსული ინტერპრეტაციები თანაბრად გავრცელებულია. NPV ფორმულა ნაჩვენებია ქვემოთ.

NPV ფორმულა პროექტის აქტივობის ეფექტურობის შეფასების მიზნით

ფორმულაში წარმოდგენილი წმინდა მიმდინარე ღირებულება დიდი კამათის საგანია პრაქტიკოსებს შორის. მე არ ვამტკიცებ, რომ სიმართლე მაქვს, მაგრამ მჯერა, რომ ადგილობრივ მეთოდოლოგებს მოუწევთ რიგ საკითხებში გარკვეული სიცხადის შეტანა და, შესაძლოა, სახელმძღვანელოების გასწორებაც კი. მე გამოვხატავ მხოლოდ რამდენიმე კომენტარს მთავარ ნიუანსებთან დაკავშირებით.

- „სუფთა მიმდინარე ღირებულების“ ინდიკატორის გამოსათვლელად, უნდა დაეყრდნოთ წმინდა ფულადი ნაკადების (NCF) კლასიკურ გაგებას, როგორც საოპერაციო, საინვესტიციო და ფინანსური ნაკადების ერთობლიობას. მაგრამ ინვესტიციები უნდა განცალკევდეს NCF-სგან, რადგან საღი აზრის ფასდაკლების ფაქტორები შეიძლება განსხვავებული იყოს ამ ფორმულის ორი ნაწილისთვის.

- NPV (NPV) გაანგარიშებისას, პროექტთან დაკავშირებული დივიდენდები უნდა გამოირიცხოს NCF-დან, რადგან ისინი ემსახურება როგორც ინვესტორის საბოლოო შემოსავლის ამოღების ფორმას და არ უნდა იმოქმედოს პროექტის NPV ღირებულებაზე.

წმინდა მიმდინარე ღირებულებას, ამ კომენტარებზე დაყრდნობით, შეიძლება ჰქონდეს ფორმულის რამდენიმე ინტერპრეტაცია, რომელთაგან ერთ-ერთი არის ვარიანტი, როდესაც ინვესტიციის ზომასთან მიმართებაში დისკონტის განაკვეთი ეფუძნება WACC-ს ან ინფლაციის პროცენტს. ამავდროულად, NCF-ის საბაზისო ნაწილი, რომელიც შემცირებულია საწყის პერიოდამდე უკუგების კურსით, მნიშვნელოვნად ამცირებს წმინდა მიმდინარე ღირებულებას. ინვესტორის გაზრდილ მოთხოვნას r კურსის დონეზე აქვს თავისი შედეგები და წმინდა მიმდინარე ღირებულება მცირდება ან თუნდაც აღწევს უარყოფით მნიშვნელობებს.

წმინდა მიმდინარე ღირებულება არ არის შესრულების ექსკლუზიური მაჩვენებელი და არ უნდა განიხილებოდეს სხვა კრიტერიუმების ჯგუფისგან იზოლირებულად. თუმცა, NPV წარმოადგენს მთავარ შეფასების პარამეტრს პროექტის ეკონომიკური ზემოქმედების გამოხატვის უნარის გამო. მაშინაც კი, თუ ინდიკატორი აღმოჩნდება ნულის ოდნავ ზემოთ, პროექტი უკვე შეიძლება ჩაითვალოს ეფექტურად. NPV-ის გაანგარიშების ფორმულა დასავლური მართვის სკოლის ტრადიციულ ფორმაში წარმოდგენილია ქვემოთ.

პროექტის წმინდა მიმდინარე ღირებულების ფორმულა

NPV გაანგარიშების მაგალითი

როგორც დავადგინეთ, ფასდაკლების ფაქტორი განაპირობებს ინვესტორის მოლოდინს პროექტიდან შემოსავალზე. და თუ ბილინგის პერიოდში პროექტის ყველა ხარჯი დაფარულია შემოსავლით ფასდაკლების გათვალისწინებით, ღონისძიებას შეუძლია დააკმაყოფილოს ეს მოლოდინი. რაც მალე მოვა ასეთი მომენტი მით უკეთესი. რაც უფრო მაღალია წმინდა მიმდინარე ღირებულება, მით უფრო ეფექტურია პროექტი. NPV აჩვენებს, თუ რამდენ დამატებით შემოსავალს შეიძლება ელოდეს ინვესტორი. მოდით შევხედოთ NPV გამოთვლის კონკრეტულ მაგალითს. მისი ძირითადი საწყისი პირობებია:

- საანგარიშო პერიოდის ღირებულებაა 6 წელი;

- შერჩეული დაგეგმვის საფეხური – 1 წელი;

- ინვესტიციის დაწყების მომენტი შეესაბამება „0“ საფეხურის დასაწყისს;

- სიმარტივისთვის იგნორირებულია ნასესხები სახსრების მოპოვების აუცილებლობა, მიგვაჩნია, რომ ინვესტიციები განხორციელდა კომპანიის საკუთარი კაპიტალის ხარჯზე, ე.ი. არ არის გათვალისწინებული საფინანსო საქმიანობიდან CF;

- განიხილება ფასდაკლების განაკვეთის ორი ვარიანტი: ვარიანტი A, სადაც r=0.1; ვარიანტი B, სადაც r=0.2.

ყველა საწყისი მონაცემი ინვესტიციების და მოქმედი CF-ის შესახებ პროექტის წლის მიხედვით მოცემულია ცხრილში.

მაგალითის მონაცემები პროექტის NPV-ის გამოსათვლელად

ცხრილის ქვედა სამი მწკრივის შევსების შედეგად, ჩვენ შეგვიძლია გამოვთვალოთ ინდიკატორები.

- პროექტის წმინდა შემოსავალმა შეადგინა 3000 ათასი რუბლი (-300+200+600+1100+1900+2500-3000).

- წმინდა მიმდინარე ღირებულება r=0.1-ზე, 687 ათასი რუბლის ოდენობით (-272+165+451+751+1180+1412-3000).

- ფასდაკლების განაკვეთზე r=0.2 შეადგენს -634 ათას რუბლს (-250+139+347+530+763+837-3000).

თუ სამ მიღებულ მნიშვნელობას შევადარებთ, დასკვნა თავისთავად გვაფიქრებინებს, რომ 10%-იანი ანაზღაურების კოეფიციენტით პროექტი შეიძლება ჩაითვალოს ეფექტურად, ხოლო ინვესტორის მოთხოვნები 20%-ის განაკვეთზე ამ მოვლენას გამორიცხავს მისი ინტერესების ზონიდან. ეს ხდება საკმაოდ ხშირად. ბოლო წლების განმავლობაში, ჩვენს ეკონომიკაში, რეალური უკუგების ღირებულება სტაბილურად მცირდება, ამიტომ შედარებით ცოტა სტრატეგიული ინვესტორი მოდის, ძირითადად სპეკულაციური.

ამ სტატიაში განვიხილეთ შეფასების, ინვესტიციების ეკონომიკური ეფექტურობის ანალიზისა და საპროექტო პრაქტიკის ყველაზე პოპულარული ინდიკატორი - NPV. ინდიკატორის გაანგარიშებისას გამოიყენება წმინდა მიმდინარე ღირებულების მეთოდი, რომელიც საშუალებას გაძლევთ შეცვალოთ პროექტში წარმოქმნილი ფულადი ნაკადები ფულის დროის ღირებულების ცვლილებებზე. ამ კრიტერიუმის უპირატესობა არის მისი უნარი მოიძიოს საინვესტიციო ეფექტი, რომელიც ადეკვატურია ეკონომიკური რეალობისთვის, ხოლო მინუსი არის მისი სიახლოვე ინვესტორის სუბიექტურ შეხედულებასთან მოსალოდნელი მომგებიანობის დონის შესახებ.

საინვესტიციო პროექტის წმინდა დღევანდელი ღირებულება, ანუ NPV, ინდიკატორი საშუალებას გაძლევთ განსაზღვროთ რა შემოსავალს მიიღებს ინვესტორი ფულადი თვალსაზრისით მისი ინვესტიციების შედეგად. სხვა სიტყვებით რომ ვთქვათ, პროექტის NPV გვიჩვენებს ფინანსური შემოსავლის ოდენობას საინვესტიციო პროექტში ინვესტიციების შედეგად, დაკავშირებული ხარჯების გათვალისწინებით, ანუ წმინდა მიმდინარე ღირებულება. რა არის NPV პრაქტიკაში და როგორ გამოვთვალოთ წმინდა მიმდინარე ღირებულება, ცხადი გახდება ქვემოთ მოცემული NPV ფორმულიდან და მისი განმარტებებიდან.

NPV ღირებულების კონცეფცია და შინაარსი

სანამ NPV-ს თემაზე გადავიდოდეთ, ვისაუბროთ იმაზე, თუ რა არის და როგორ გამოვთვალოთ იგი, თქვენ უნდა გესმოდეთ იმ ფრაზის მნიშვნელობა, რომელიც ქმნის აბრევიატურას. შიდა ეკონომიკურ და მათემატიკურ ლიტერატურაში ფრაზისთვის „წმინდა დღევანდელი ღირებულება“ შეგიძლიათ იპოვოთ რამდენიმე ტრადიციული თარგმანის ვარიანტი:

- პირველ ვერსიაში, ტიპიური მათემატიკური სახელმძღვანელოებისთვის, NPV განისაზღვრება, როგორც წმინდა მიმდინარე ღირებულება (NPV).

- მეორე ვარიანტი - წმინდა მიმდინარე ღირებულება (NPV) - პირველთან ერთად, ყველაზე მეტად გამოიყენება.

- მესამე ვარიანტი - წმინდა მიმდინარე ღირებულება - აერთიანებს პირველი და მეორე გადარიცხვის ელემენტებს.

- ტერმინის NPV თარგმანის მეოთხე ვერსია, სადაც PV არის „მიმდინარე მნიშვნელობა“, ყველაზე ნაკლებად გავრცელებულია და ფართოდ არ გამოიყენება.

თარგმანის მიუხედავად, NPV მნიშვნელობა უცვლელი რჩება და ეს ტერმინი ნიშნავს ამას

NPV არის ღირებულების წმინდა მიმდინარე ღირებულება. ანუ ფულადი ნაკადების დისკონტირება ზუსტად განიხილება, როგორც მისი (ნაკადის) ღირებულების დადგენის პროცესი მთლიანი გადახდების ღირებულების დროის გარკვეულ (მიმდინარე) მომენტამდე მიყვანით. ამიტომ, წმინდა მიმდინარე ღირებულების (NPV) ღირებულების განსაზღვრა, IRR-თან ერთად, საინვესტიციო პროექტების ეფექტურობის წინასწარ შეფასების კიდევ ერთი გზა ხდება.

ზოგადი ალგორითმის დონეზე ამ ინდიკატორის მიხედვით ბიზნესპროექტის პერსპექტივის დასადგენად საჭიროა შემდეგი ნაბიჯების გადადგმა:

- შეაფასეთ ფულადი ნაკადები - საწყისი ინვესტიციები და მოსალოდნელი შემოსავალი,

- დააყენეთ კაპიტალის ღირებულება - გამოთვალეთ კურსი,

- შემომავალი და გამავალი ფულადი ნაკადების დისკონტირება დადგენილი კურსით,

- შეაჯამეთ ყველა დისკონტირებული ნაკადი, რომელიც მისცემს NPV მნიშვნელობას.

თუ NPV გაანგარიშება აჩვენებს მნიშვნელობებს ნულზე მეტი, მაშინ ინვესტიცია მომგებიანია. უფრო მეტიც, რაც უფრო დიდია NPV რიცხვი, მით მეტია მოსალოდნელი მოგების ღირებულება, სხვა თანაბარი პირობებით. იმის გათვალისწინებით, რომ კრედიტორების ანაზღაურება ჩვეულებრივ ფიქსირდება, ყველაფერი, რასაც პროექტი მოაქვს მის ზემოთ, ეკუთვნის აქციონერებს - დადებითი NPV-ით, აქციონერები გამოიმუშავებენ. საპირისპირო ვითარება NPV ნულზე ნაკლებით ინვესტორებს ზარალს ჰპირდება.

შესაძლებელია, რომ წმინდა მიმდინარე ღირებულება იყოს ნული. ეს ნიშნავს, რომ ფულადი ნაკადები საკმარისია იმისათვის, რომ ჩაანაცვლოს ინვესტირებული კაპიტალი მოგების გარეშე. თუ პროექტი NPV ნულოვანი იქნება, კომპანიის ზომა გაიზრდება, მაგრამ აქციის ფასი უცვლელი დარჩება. მაგრამ ასეთ პროექტებში ინვესტირება შეიძლება დაკავშირებული იყოს პროცესის ინიციატორების სოციალურ ან გარემოსდაცვით მიზნებთან, რაც შესაძლებელს ხდის ასეთ პროექტებში ინვესტირებას.

NPV ფორმულა

წმინდა მიმდინარე ღირებულება გამოითვლება გაანგარიშების ფორმულის გამოყენებით, რომელიც გამარტივებული სახით ჰგავს PV - ICo, სადაც PV წარმოადგენს მიმდინარე ფულადი სახსრების ნაკადის მაჩვენებლებს, ხოლო ICo არის საწყისი ინვესტიციის ზომა. უფრო რთული ფორმით, რომელიც აჩვენებს ფასდაკლების მექანიზმს, ფორმულა ასე გამოიყურება:

NPV= - ICo + ∑ n t=1 CF t / (1 + R) t

აქ:

აქ:

- NPV- წმინდა მიმდინარე ღირებულება.

- CF – ფულადი ნაკადიარის ფულადი ნაკადი (საინვესტიციო გადახდები), ხოლო t ინდიკატორის გვერდით არის დრო, რომლის დროსაც ხდება ფულადი ნაკადი (მაგალითად, წლიური ინტერვალი).

- რ – შეფასება– დისკონტი (განაკვეთი: კოეფიციენტი, რომელიც ამცირებს ნაკადებს).

- ნ– პროექტის განხორციელების ეტაპების რაოდენობა, რომელიც განსაზღვრავს მისი სასიცოცხლო ციკლის ხანგრძლივობას (მაგალითად, წლების რაოდენობას).

- ICo – ჩადებული კაპიტალი- საწყისი ინვესტირებული კაპიტალი.

ამრიგად, NPV გამოითვლება, როგორც სხვაობა მთლიან ფულადი ნაკადებს შორის, რომელიც განახლებულია დროის გარკვეულ მომენტში რისკის ფაქტორებით და საწყისი ინვესტიცია, ანუ ინვესტორის მოგება განიხილება, როგორც პროექტის დამატებული ღირებულება.

ვინაიდან ინვესტორისთვის მნიშვნელოვანია არა მხოლოდ მომგებიანი ინვესტიციის განხორციელება, არამედ კომპეტენტურად მართვა კაპიტალის ხანგრძლივი პერიოდის განმავლობაში, ეს ფორმულა შეიძლება კიდევ უფრო გაფართოვდეს და მოიცავს არა ერთჯერად, არამედ დამატებით პერიოდულ ინვესტიციებს და ინფლაციის მაჩვენებელს ( ი)

NPV= ∑ n t=1 CF t / (1 + R) t - ∑ m j =1 IC j / (1 + i) j

NPV გაანგარიშების მაგალითი

სამი პირობითი პროექტის გაანგარიშების მაგალითი საშუალებას გაძლევთ გამოთვალოთ NPV და განსაზღვროთ რომელი პროექტი იქნება უფრო მიმზიდველი ინვესტიციისთვის.

მაგალითის პირობების მიხედვით:

- საწყისი ინვესტიციები - ICo - სამი პროექტიდან თითოეულში უდრის 400 აშშ დოლარს,

- ანაზღაურება - ფასდაკლების განაკვეთი - 13%

- მოგება, რომელიც შეიძლება მოიტანოს პროექტებმა (წლის მიხედვით), ჩამოთვლილია ცხრილში 5-წლიანი პერიოდისთვის.

მოდით გამოვთვალოთ წმინდა მიმდინარე ღირებულება, რომ ავირჩიოთ ყველაზე მომგებიანი პროექტი ინვესტიციისთვის. ფასდაკლების ფაქტორი 1/(1 + R) t ერთი წლის ინტერვალით იქნება t = 1: 1/(1+0.13)1 = 0.885. თუ ყოველი სცენარის NPV-ს გამოვთვლით წლის მიხედვით განმსაზღვრელი მნიშვნელობების ფორმულაში ჩანაცვლებით, გამოდის, რომ პირველი პროექტისთვის NPV = 0.39, მეორესთვის - 10.41, მესამესთვის - 7.18.

ამ ფორმულის მიხედვით, მეორე პროექტს აქვს ყველაზე მაღალი წმინდა მიმდინარე ღირებულება, შესაბამისად, თუ მხოლოდ NPV პარამეტრს დავეყრდნობით, მაშინ ის იქნება ყველაზე მიმზიდველი ინვესტიციისთვის მოგების თვალსაზრისით.

თუმცა, შედარებულ პროექტებს შეიძლება ჰქონდეს განსხვავებული ხანგრძლივობა (სასიცოცხლო ციკლი). აქედან გამომდინარე, ხშირად არის სიტუაციები, როდესაც, მაგალითად, სამწლიანი და ხუთწლიანი პროექტების შედარებისას, NPV უფრო მაღალი იქნება ხუთწლიანზე, ხოლო წლების განმავლობაში საშუალო ღირებულება უფრო მაღალი იქნება სამწლიანისთვის. . წინააღმდეგობების თავიდან აცილების მიზნით, ასეთ სიტუაციებში ასევე უნდა გამოითვალოს შემოსავლის საშუალო წლიური მაჩვენებელი (IRR).

გარდა ამისა, საწყისი ინვესტიციის მოცულობა და მოსალოდნელი მოგება ყოველთვის არ არის ცნობილი, რაც ქმნის სირთულეებს გამოთვლების გამოყენებისას.

სირთულეები გამოთვლების გამოყენებისას

როგორც წესი, სინამდვილეში, წაკითხული ცვლადები (ფორმულაში ჩანაცვლებული) იშვიათად არის ზუსტი. მთავარი სირთულე არის ორი პარამეტრის განსაზღვრა: პროექტთან დაკავშირებული ყველა ფულადი ნაკადის შეფასება და დისკონტის განაკვეთი.

ფულადი ნაკადები არის:

- საწყისი ინვესტიცია - სახსრების საწყისი გადინება,

- მომდევნო პერიოდებში მოსალოდნელი სახსრების წლიური შემოდინება და გადინება.

ერთად აღებული, ნაკადის ოდენობა მიუთითებს ფულადი სახსრების ოდენობაზე, რომელიც საწარმოს ან კომპანიას აქვს განკარგულებაში მიმდინარე მომენტში. ეს ასევე კომპანიის ფინანსური სტაბილურობის მაჩვენებელია. მისი მნიშვნელობების გამოსათვლელად, თქვენ უნდა გამოაკლოთ ფულადი სახსრების გადინება (CO), გადინება, ფულადი სახსრების შემოდინების (CI) მნიშვნელობიდან - ფულადი შემოდინება:

პოტენციური შემოსავლების პროგნოზირებისას აუცილებელია განისაზღვროს დამოკიდებულების ბუნება და ხარისხი იმ ფაქტორების გავლენას, რომლებიც ქმნიან ფულადი სახსრების ნაკადებს და თავად ფულადი ნაკადებს შორის. დიდი კომპლექსური პროექტის პროცედურული სირთულე ასევე მდგომარეობს იმ ინფორმაციის რაოდენობაში, რომელიც გასათვალისწინებელია. ასე რომ, პროექტში, რომელიც დაკავშირებულია ახალი პროდუქტის გამოშვებასთან, საჭირო იქნება ერთეულებში მოსალოდნელი გაყიდვების მოცულობის პროგნოზირება, ხოლო ერთდროულად თითოეული გაყიდული ერთეულის ფასის დადგენა. და გრძელვადიან პერსპექტივაში, ამის გასათვალისწინებლად, შესაძლოა საჭირო გახდეს პროგნოზების დაფუძნება ეკონომიკის ზოგად მდგომარეობაზე, მოთხოვნის მობილურობაზე, კონკურენტების განვითარების პოტენციალის, სარეკლამო კამპანიების ეფექტურობისა და მრავალი სხვა ფაქტორები.

პოტენციური შემოსავლების პროგნოზირებისას აუცილებელია განისაზღვროს დამოკიდებულების ბუნება და ხარისხი იმ ფაქტორების გავლენას, რომლებიც ქმნიან ფულადი სახსრების ნაკადებს და თავად ფულადი ნაკადებს შორის. დიდი კომპლექსური პროექტის პროცედურული სირთულე ასევე მდგომარეობს იმ ინფორმაციის რაოდენობაში, რომელიც გასათვალისწინებელია. ასე რომ, პროექტში, რომელიც დაკავშირებულია ახალი პროდუქტის გამოშვებასთან, საჭირო იქნება ერთეულებში მოსალოდნელი გაყიდვების მოცულობის პროგნოზირება, ხოლო ერთდროულად თითოეული გაყიდული ერთეულის ფასის დადგენა. და გრძელვადიან პერსპექტივაში, ამის გასათვალისწინებლად, შესაძლოა საჭირო გახდეს პროგნოზების დაფუძნება ეკონომიკის ზოგად მდგომარეობაზე, მოთხოვნის მობილურობაზე, კონკურენტების განვითარების პოტენციალის, სარეკლამო კამპანიების ეფექტურობისა და მრავალი სხვა ფაქტორები.

საოპერაციო პროცესების კუთხით აუცილებელია ხარჯების (გადახდების) პროგნოზირება, რაც, თავის მხრივ, საჭიროებს ნედლეულზე ფასების შეფასებას, იჯარის ტარიფებს, კომუნალურ მომსახურებას, ხელფასებს, სავალუტო ბაზარზე გაცვლითი კურსის ცვლილებას და სხვა ფაქტორებს. უფრო მეტიც, თუ დაგეგმილია მრავალწლიანი პროექტი, მაშინ წინასწარ უნდა გაკეთდეს შეფასებები წლების შესაბამისი რაოდენობისთვის.

თუ ვსაუბრობთ საწარმოს პროექტზე, რომელსაც ჯერ არ აქვს სტატისტიკური მონაცემები წარმოების, გაყიდვებისა და ხარჯების შესახებ, მაშინ ფულადი შემოსავლის პროგნოზირება ხორციელდება ექსპერტის მიდგომის საფუძველზე. მოსალოდნელია, რომ ექსპერტებმა უნდა შეადარონ მზარდი პროექტი ინდუსტრიის კოლეგებთან და განვითარების პოტენციალთან ერთად შეაფასონ ფულადი სახსრების ნაკადების შესაძლებლობები.

R – ფასდაკლების განაკვეთი

დისკონტის განაკვეთი არის ერთგვარი ალტერნატიული ანაზღაურება, რომელიც ინვესტორს პოტენციურად შეუძლია მიიღოს. დისკონტის განაკვეთის დადგენით ხდება კომპანიის ღირებულების შეფასება, რაც ამ პარამეტრის დადგენის ერთ-ერთი ყველაზე გავრცელებული მიზანია.

შეფასება ხდება რამდენიმე მეთოდის საფუძველზე, რომელთაგან თითოეულს აქვს საკუთარი უპირატესობები და საწყისი მონაცემები, რომლებიც გამოიყენება გაანგარიშებაში:

- CAPM მოდელი. ტექნიკა საშუალებას გაძლევთ გაითვალისწინოთ საბაზრო რისკების გავლენა დისკონტის განაკვეთზე. შეფასება ხდება MICEX-ის ბირჟაზე ვაჭრობის საფუძველზე, რომელიც განსაზღვრავს ჩვეულებრივი აქციების კოტირებას. თავისი უპირატესობებით და საწყისი მონაცემების არჩევანით, მეთოდი მსგავსია Fama-სა და ფრანგული მოდელის.

- WACC მოდელი. მოდელის უპირატესობა არის შესაძლებლობა გაითვალისწინოს როგორც წილობრივი, ისე ნასესხები კაპიტალის ეფექტურობის ხარისხი. ჩვეულებრივი აქციების კოტირების გარდა, გათვალისწინებულია საპროცენტო განაკვეთები ნასესხებ კაპიტალზე.

- როსის მოდელი. შესაძლებელს ხდის ბაზრის მაკრო და მიკროფაქტორების, ინდუსტრიის მახასიათებლების გათვალისწინებას, რომლებიც განსაზღვრავენ დისკონტის განაკვეთს. საწყის მონაცემად გამოიყენება როსსტატის სტატისტიკა მაკროინდიკატორებზე.

- კაპიტალის ანაზღაურებაზე დაფუძნებული მეთოდები, რომლებიც ეფუძნება ბალანსის მონაცემებს.

- გორდონის მოდელი. მისი გამოყენებით, ინვესტორს შეუძლია გამოთვალოს დივიდენდის სარგებელი, ასევე ჩვეულებრივი აქციების კოტირებზე და ასევე სხვა მოდელებზე დაყრდნობით.

დისკონტის განაკვეთისა და წმინდა მიმდინარე ღირებულების ოდენობის ცვლილებები დაკავშირებულია ერთმანეთთან არაწრფივი დამოკიდებულებით, რომელიც შეიძლება უბრალოდ აისახოს გრაფიკზე. აქედან გამომდინარე, ინვესტორის წესი შემდეგია: პროექტის - საინვესტიციო ობიექტის არჩევისას, თქვენ უნდა შეადაროთ არა მხოლოდ NPV მნიშვნელობები, არამედ მათი ცვლილების ბუნება, რაც დამოკიდებულია განაკვეთის მნიშვნელობებზე. სცენარების ცვალებადობა საშუალებას აძლევს ინვესტორს აირჩიოს ინვესტიციისთვის ნაკლებად სარისკო პროექტი.

2012 წლიდან, UNIDO-ს ინიციატივით, NPV-ის გაანგარიშება შედის ღირებულების კონკრეტული ზრდის მაჩვენებლის ინდექსის გაანგარიშების ელემენტად, რაც ითვლება ოპტიმალურ მიდგომად საუკეთესო საინვესტიციო გადაწყვეტილების არჩევისას. შეფასების მეთოდი შემოგვთავაზა ეკონომისტთა ჯგუფმა ა.ბ. კოგანი, 2009 წელს. ის საშუალებას გაძლევთ ეფექტურად შეადაროთ ალტერნატივები სიტუაციებში, როდესაც შეუძლებელია შედარება ერთი კრიტერიუმის გამოყენებით და, შესაბამისად, შედარება ეფუძნება სხვადასხვა პარამეტრებს. ასეთი სიტუაციები წარმოიქმნება მაშინ, როდესაც საინვესტიციო მიმზიდველობის ანალიზი ტრადიციული NPV და IRR მეთოდების გამოყენებით არ იწვევს მკაფიო შედეგებს ან როდესაც მეთოდების შედეგები ეწინააღმდეგება ერთმანეთს.

წმინდა დღევანდელი ღირებულების (NPV) მეთოდი- ფულადი ნაკადების შეფასების ერთ-ერთი ყველაზე ხშირად გამოყენებული მეთოდი.

სხვათა შორის - ფულადი ნაკადების მეთოდები სააქციო კაპიტალისთვის და ფულადი ნაკადები მთლიანი ინვესტირებული კაპიტალისთვის.

კაპიტალის საშუალო შეწონილი ღირებულების გაანგარიშებისას მხედველობაში მიიღება კაპიტალის თითოეული სახეობა, იქნება ეს ჩვეულებრივი თუ პრივილეგირებული აქციები, ობლიგაციები თუ გრძელვადიანი ვალი, მისი შესაბამისი წონებით. კაპიტალის საშუალო შეწონილი ღირებულების ზრდა ჩვეულებრივ ასახავს რისკების ზრდას.

ამ საგადასახადო ფარების ორმაგი დათვლის თავიდან ასაცილებლად, საპროცენტო გადახდები არ უნდა გამოიქვითოს ფულადი ნაკადებიდან.

განტოლება 4.1 გვიჩვენებს, თუ როგორ უნდა გამოვთვალოთ ფულადი ნაკადები (ქვემოწერები შეესაბამება დროის პერიოდებს):

- CF CF t = EBIT t * (1 - τ) + DEPR t - CAPEX t - ΔNWC t + სხვა t, (4.1)

- - ფულადი ნაკადები; EBIT

- τ - მოგება პროცენტამდე და გადასახადამდე;

- - საშემოსავლო გადასახადის განაკვეთი; DEPR

- - ამორტიზაცია; CAPEX

- - კაპიტალური ხარჯები;- წმინდა საბრუნავი კაპიტალის ზრდა;

- სხვა- საგადასახადო დავალიანების ზრდა, სახელფასო დავალიანება და ა.შ.

შემდეგ თქვენ უნდა გამოთვალოთ ტერმინალის მნიშვნელობა. ეს შეფასება ძალიან მნიშვნელოვანია, რადგან კომპანიის ღირებულების დიდი ნაწილი, განსაკუთრებით დამწყები, შეიძლება შეიცავდეს ტერმინალურ ღირებულებას. კომპანიის ტერმინალური ღირებულების გამოთვლის ზოგადად მიღებული მეთოდი არის მუდმივი ზრდის მეთოდი.

განტოლება 4.2 იძლევა ფორმულას ტერმინალის ღირებულების (TV) გაანგარიშებადროს τ მუდმივი ზრდის მეთოდის გამოყენებით მუდმივი ზრდის ტემპებით g და დისკონტირების განაკვეთით r.

ფულადი ნაკადები და დისკონტის განაკვეთები, რომლებიც გამოიყენება NPV მეთოდით, ჩვეულებრივ წარმოდგენილია ნომინალური მნიშვნელობებით ( ანუ არ არის მორგებული ინფლაციაზე).

თუ ნაღდი ფულის ნაკადი იქნება მუდმივი ინფლაციის მიხედვით მორგებული დოლარის კუთხით, უნდა იქნას გამოყენებული შემდგომი პროგნოზის ზრდის ტემპი, რომელიც ტოლია ინფლაციის მაჩვენებელს:

ტელევიზორი T = / (r - g). (4.2)

პრაქტიკაში ტერმინალური ღირებულების გამოსათვლელად სხვა ხშირად გამოყენებული მეთოდები იყენებენ ფასი-მოგების კოეფიციენტებს და ბაზრის წიგნების კოეფიციენტებს, მაგრამ ასეთი გამარტივებები არ არის წახალისებული. კომპანიის წმინდა მიმდინარე ღირებულება გამოითვლება ფორმულის მიხედვით 4.3 განტოლებაში:

NPV= + + +

+... + [(CF T + TV T) / (l + r) T ]. (4.3)

ფასდაკლების განაკვეთი გამოითვლება 4.4 განტოლების გამოყენებით:

r = (D / V) * r d * (1 - τ) + (E / V) * r e, (4.4)

- რ დ- დისკონტის განაკვეთი დავალიანებისთვის;

- რ ე

- τ - მოგება პროცენტამდე და გადასახადამდე;

- დ- ვალის საბაზრო ღირებულება;

- ე

- ვ- D + E.

მაშინაც კი, თუ კომპანიის კაპიტალის შემადგენლობა არ აკმაყოფილებს სამიზნე კაპიტალის შემადგენლობას, უნდა იქნას გამოყენებული D/V და E/V სამიზნე მნიშვნელობები.

კაპიტალის ღირებულება (g) გამოითვლება ფინანსური აქტივების ფასწარმოქმნის მოდელის (CAPM) გამოყენებით, იხილეთ განტოლება 4.5:

r e = r f + β * (r m - r f), (4.5)

- რ ე- სააქციო კაპიტალის დისკონტის განაკვეთი;

- რ ფ- რისკის გარეშე განაკვეთი;

- β - ბეტა ან ბაზართან კორელაციის ხარისხი;

- რ მ- ჩვეულებრივი აქციების საბაზრო ანაზღაურება;

- (r m - r f)- რისკის პრემია.

გონივრული ურისკო განაკვეთის (rf) დადგენისას აუცილებელია საინვესტიციო პროექტის სიმწიფის ხარისხის კორელაცია ურისკო განაკვეთთან. როგორც წესი, გამოიყენება ათწლიანი განაკვეთი. რისკის პრემიის შეფასებები შეიძლება მნიშვნელოვნად განსხვავდებოდეს: გასაგებად, შეგიძლიათ მიიღოთ ღირებულება 7.5%.

არასაჯარო კომპანიებისთვის ან საჯარო კომპანიებისგან გამოყოფილი კომპანიებისთვის, ბეტა შეიძლება მიახლოებული იყოს საჯარო კომპანიის თანატოლების მაგალითზე. საჯარო კომპანიების ბეტა შეგიძლიათ იხილოთ Beta Book-ში ან Bloomberg-ში.

თუ კომპანიამ ვერ მიაღწია სამიზნე კაპიტალის შემადგენლობას, აუცილებელია ბეტას გაუქმება და შემდეგ ბეტას გამოთვლა კომპანიის მიზნობრივი ვალის კაპიტალის თანაფარდობის გათვალისწინებით. როგორ გავაკეთოთ ეს ნაჩვენებია განტოლებაში 4.6:

β u = β l * (E / V) = β l * , (4.6)

- β u- ბეტა კოეფიციენტი ფინანსური ბერკეტის გარეშე;

- β ლ- ბეტა კოეფიციენტი ფინანსური ბერკეტის გათვალისწინებით;

- ე- სააქციო კაპიტალის საბაზრო ღირებულება;

- დ- ვალის საბაზრო ღირებულება.

პრობლემა წარმოიქმნება, თუ არ არსებობს თანატოლი კომპანიები, რაც ხშირად ხდება არასაჯარო კომპანიებთან სიტუაციებში. ამ შემთხვევაში, უმჯობესია გამოიყენოთ საღი აზრი. თქვენ უნდა იფიქროთ კონკრეტული კომპანიის ციკლურ ხასიათზე და არის თუ არა რისკი სისტემატური ან მისი დივერსიფიკაცია.

თუ ფინანსური ანგარიშგების მონაცემები ხელმისაწვდომია, შეიძლება გამოითვალოს "მოგების ბეტა", რომელსაც აქვს გარკვეული კორელაცია კაპიტალის ბეტასთან. მოგების ბეტა გამოითვლება არასაჯარო კომპანიის წმინდა მოგების შედარებით საფონდო ინდექსთან, როგორიცაა S&P 500.

უმცირესი კვადრატების რეგრესიის ტექნიკის გამოყენებით, შეგიძლიათ გამოთვალოთ საუკეთესო მორგების ხაზის დახრილობა (ბეტა).

წმინდა მიმდინარე ღირებულების გაანგარიშების ნიმუში მოცემულია ქვემოთ.

შეფასების მაგალითი წმინდა მიმდინარე ღირებულების მეთოდის გამოყენებით

Lo-Tech-ის აქციონერებმა ხმა მისცეს დივერსიფიკაციის შეჩერებას და გადაწყვიტეს გადაეწყვიტათ ფოკუსირება ძირითად ბიზნეს სფეროებზე. ამ პროცესის ფარგლებში, კომპანიას სურს გაყიდოს Hi-Tech, მისი სტარტაპ მაღალტექნოლოგიური შვილობილი კომპანია.

Hi-Tech-ის აღმასრულებლები, რომლებსაც სურდათ კომპანიის შეძენა, რჩევისთვის მიმართეს ვენჩურული კაპიტალისტის ჯორჯს. მან გადაწყვიტა შეეფასებინა Hi-Tech წმინდა დღევანდელი ღირებულების მეთოდის გამოყენებით. ჯორჯი და Hi-Tech მენეჯმენტი შეთანხმდნენ ცხრილში წარმოდგენილ პროგნოზებზე (ყველა მონაცემი მილიონ დოლარშია).

შეყვანილი მონაცემები ანალიზისთვის წმინდა მიმდინარე ღირებულების მეთოდის გამოყენებით (მილიონები/დოლარები)

კომპანიას აქვს 100 მილიონი დოლარის წმინდა საოპერაციო ზარალი, რომელიც შეიძლება გადაიტანოს და ანაზღაურდეს მომავალი მოგებით. გარდა ამისა, პროგნოზირებულია, რომ Hi-Tech გამოიწვევს შემდგომ ზარალს მისი მუშაობის პირველ წლებში.

იგი ასევე შეძლებს ამ დანაკარგების გადატანას მომავალ პერიოდებში. გადასახადის განაკვეთი არის 40%.

ხუთი ტექნოლოგიური თანატოლის საშუალო არალევერიჯირებული ბეტა არის 1.2. Hi-Tech-ს არ აქვს გრძელვადიანი დავალიანება. აშშ-ს სახაზინო 10-წლიანი სარგებელი 6%-ია.

ვარაუდობენ, რომ საჭირო კაპიტალური ხარჯი გაუტოლდება ამორტიზაციის ოდენობას. რისკის პრემიის დაშვება არის 7.5%. წმინდა საბრუნავი კაპიტალი სავარაუდოდ იქნება გაყიდვების 10%. მოსალოდნელია, რომ EBIT ყოველწლიურად 3%-ით გაიზრდება მე-9 წლის შემდეგ სამუდამოდ.

როგორც ქვემოთ მოცემულია ცხრილში, ჯორჯმა პირველად გამოთვალა კაპიტალის საშუალო შეწონილი ღირებულება:

WACC = (D / V) * r d * (1 - t) + (E / V) * r e =

= 0 + 100% * = 15%.

წმინდა დღევანდელი ღირებულების ანალიზი

(მილიონობით დოლარი)

კაპიტალის საშუალო შეწონილი ღირებულების გაანგარიშება

|

ნაკლები: ხარჯები |

||||||||||

|

ნაკლები: გადასახადი |

||||||||||

|

EBIAT (მოგება პროცენტამდე და გადასახადების შემდეგ) |

||||||||||

|

ნაკლები: შეცვლა. წმინდა საბრუნავი კაპიტალი |

||||||||||

|

უფასო ფულადი ნაკადი |

-104 | |||||||||

|

კოეფიციენტი ფასდაკლებით |

||||||||||

|

ამჟამინდელი ღირებულება (ფულადი ნაკადი) |

||||||||||

|

ტერმინალის ღირებულება |

||||||||||

წმინდა მიმდინარე ღირებულება და მგრძნობელობის ანალიზი.

კაპიტალის საშუალო შეწონილი ღირებულება (WACC)

|

ამჟამინდელი ღირებულება (ფულადი ნაკადები) |

|||||||||

|

ამჟამინდელი ღირებულება (ტერმინალური მნიშვნელობა) |

ზრდის ტემპები პროგნოზის შემდგომ პერიოდში |

||||||||

|

წმინდა მიმდინარე ღირებულება |

|||||||||

|

გადასახადის გაანგარიშება |

|||||||||

|

გამოყენებულია სუფთა ოპერები. დანაკარგები |

|||||||||

|

დამატებულია სუფთა ოპერები. დანაკარგები |

|||||||||

|

სუფთა ოპერები. ზარალი პერიოდის დასაწყისში |

|||||||||

|

სუფთა ოპერები. ზარალი პერიოდის ბოლოს |

|||||||||

|

წმინდა საბრუნავი კაპიტალი (გაყიდვების 10%) |

|||||||||

|

წმინდა საბრუნავი კაპიტალი პერიოდის დასაწყისში |

|||||||||

|

წმინდა საბრუნავი კაპიტალი პერიოდის ბოლოს |

|||||||||

|

შეცვლა წმინდა მიმოქცევაშიკაპიტალი |

|||||||||

შემდეგ მან შეაფასა ფულადი ნაკადები და აღმოაჩინა, რომ კომპანიის წმინდა ამჟამინდელი ღირებულება 525 მილიონი დოლარი იყო. როგორც მოსალოდნელი იყო, კომპანიის მთელი ღირებულება შეტანილი იყო ტერმინალის ღირებულებაში ( ფულადი ნაკადების ამჟამინდელი ღირებულება იყო -44 მილიონი აშშ დოლარი, ხოლო NPV ტერმინალური ღირებულების 569 მილიონი დოლარის გათვალისწინებით, NPV იყო 525 მილიონი აშშ დოლარი.).

ტერმინალის ღირებულება გამოითვლება შემდეგნაირად:

ტელევიზორი T = / (r - g) =

= / (15% - 3%) - $2,000.

გიორგიმ ასევე ჩაატარა სცენარის ანალიზი Hi-Tech-ის შეფასების სენსიტიურობის დასადგენად დისკონტის განაკვეთისა და ზრდის ტემპის ცვლილებების მიმართ პროგნოზის შემდგომ პერიოდში. მან შეადგინა სცენარების ცხრილი, რომელიც ასევე მოცემულია ცხრილში.

გიორგის სცენარის ანალიზმა წარმოადგინა ღირებულებების სერია 323 მილიონი დოლარიდან 876 მილიონ დოლარამდე. რა თქმა უნდა, ასეთი ფართო გავრცელება არ შეიძლება იყოს ზუსტი სახელმძღვანელო Hi-Tech-ის რეალური ღირებულების შესახებ.

მან აღნიშნა, რომ ნეგატიური საწყისი ფულადი ნაკადები და პოზიტიური მომავალი ფულადი ნაკადები აქცევს შეფასებას ძალიან მგრძნობიარე როგორც დისკონტის განაკვეთის ცვლილებების, ასევე ზრდის ტემპების ცვლილების მიმართ პროგნოზის შემდგომ პერიოდში.

გიორგიმ განიხილა წმინდა დღევანდელი ღირებულების მეთოდი, როგორც პირველი ნაბიჯი შეფასების პროცესში და გეგმავდა სხვა მეთოდების გამოყენებას Hi-Tech-ისთვის შესაძლო მნიშვნელობების დიაპაზონის შესამცირებლად.

წმინდა მიმდინარე ღირებულების მეთოდის უპირატესობები და უარყოფითი მხარეები

კომპანიის ღირებულების შეფასება შესაბამისი ფულადი ნაკადების დისკონტირებით ითვლება ტექნიკურად გამართულ მეთოდად. ანალოგურ მეთოდთან შედარებით, მიღებული შეფასებები ნაკლებად მგრძნობიარე უნდა იყოს საჯარო და, უფრო ხშირად, არასაჯარო კომპანიების ბაზარზე წარმოქმნილი დამახინჯების მიმართ.

მრავალი დაშვებისა და გამოთვლების გათვალისწინებით, რომლებიც კეთდება შეფასების პროცესში, არარეალურია ერთი ან „პუნქტიანი“ მნიშვნელობის მიღწევა. ფულადი სახსრების სხვადასხვა ნაკადები უნდა შეფასდეს საუკეთესო შემთხვევის, საუკეთესო შემთხვევისა და ყველაზე ცუდი სცენარის გამოყენებით.

შემდეგ ისინი უნდა იყოს დისკონტირებული კაპიტალის საშუალო შეწონილი ღირებულების მნიშვნელობების დიაპაზონის გამოყენებით და შემდგომი პროგნოზის ზრდის ტემპისთვის (g), რათა მივიდეთ სავარაუდო დიაპაზონში.

თუ თქვენ შეგიძლიათ დააყენოთ დადგომის ალბათობა თითოეული სცენარისთვის, შეწონილი საშუალო შეესაბამება კომპანიის მოსალოდნელ ღირებულებას.

მაგრამ ასეთი კორექტირების შემთხვევაშიც კი, წმინდა დღევანდელი ღირებულების მეთოდი არ არის გარკვეული ნაკლოვანებების გარეშე. უპირველეს ყოვლისა, ფასდაკლების განაკვეთის გამოსათვლელად, ჩვენ გვჭირდება ბეტა კოეფიციენტები.

შესაბამისმა თანატოლმა კომპანიამ უნდა აჩვენოს ისეთივე ფინანსური მაჩვენებლები, ზრდის პერსპექტივები და საოპერაციო მახასიათებლები, როგორც კომპანია, რომელსაც ჩვენ ვაფასებთ. ამ მახასიათებლების მქონე საჯარო კომპანია შეიძლება არ არსებობდეს.

სამიზნე კაპიტალის შემადგენლობა ხშირად ასევე შეფასებულია თანატოლების გამოყენებით, ხოლო თანატოლი კომპანიების გამოყენებას სამიზნე კაპიტალის შემადგენლობის შესაფასებლად ბევრი ისეთივე უარყოფითი მხარე აქვს, როგორც მსგავსი ბეტას ძიებას. გარდა ამისა, სტარტაპის ტიპიური ფულადი ნაკადების პროფილი - დიდი ხარჯები ადრეულ ეტაპზე და შემოსავლები მომავალში - ნიშნავს, რომ ღირებულების უმეტესი ნაწილი (თუ არა მთელი) არის ტერმინალურ ღირებულებაში.

ტერმინალური ღირებულების მნიშვნელობები ძალიან მგრძნობიარეა დისკონტის განაკვეთებისა და ზრდის ტემპების შესახებ დაშვებების მიმართ პროგნოზის შემდგომ პერიოდში. და ბოლოს, ფინანსური ინდუსტრიის ბოლოდროინდელმა კვლევებმა წამოჭრა კითხვები ბეტას, როგორც კომპანიის რისკის მართებული საზომის მართებულობის შესახებ.

მრავალრიცხოვანმა კვლევამ აჩვენა, რომ კომპანიის ზომა ან საბაზრო წიგნების თანაფარდობა შეიძლება იყოს უფრო შესაფერისი ღირებულებები, მაგრამ პრაქტიკაში ცოტას უცდია ამ მიდგომის გამოყენება კომპანიის შეფასებისას.

წმინდა მიმდინარე ღირებულების მეთოდის კიდევ ერთი მინუსი ცხადი ხდება კომპანიების შეფასებისას, ცვალებადი კაპიტალის შემადგენლობით ან ეფექტური გადასახადის განაკვეთებით.

კაპიტალის შემადგენლობის შეცვლა ხშირად ასოცირდება მაღალი ბერკეტის მქონე ტრანზაქციებთან, როგორიცაა ბერკეტული შესყიდვები.

ეფექტური საგადასახადო განაკვეთები შეიძლება შეიცვალოს საგადასახადო გამოქვითვების გამოყენების გამო, როგორიცაა წმინდა საოპერაციო ზარალი, ან საგადასახადო სუბსიდიების შეწყვეტა, რომელიც ზოგჯერ ხელმისაწვდომია ახალგაზრდა და სწრაფად მზარდი კომპანიებისთვის.

წმინდა მიმდინარე ღირებულების მეთოდის გამოყენებისას, კაპიტალის შემადგენლობა და ეფექტური გადასახადის განაკვეთი მხედველობაში მიიღება დისკონტირების განაკვეთში (WACC), ხოლო ვარაუდით, რომ ისინი მუდმივი ღირებულებებია. ზემოთ ჩამოთვლილი მიზეზების გამო, ამ შემთხვევებში რეკომენდებულია გამოყენებული იქნას მორგებული მიმდინარე ღირებულების მეთოდი.

NPV არის ფრაზის „წმინდა დღევანდელი ღირებულების“ პირველი ასოების აბრევიატურა და ნიშნავს წმინდა მიმდინარე ღირებულებას (დღემდე). ეს არის საინვესტიციო პროექტების შეფასების მეთოდი, რომელიც ეფუძნება დისკონტირებული ფულადი ნაკადების მეთოდოლოგიას. თუ გსურთ ფულის ინვესტირება პერსპექტიულ ბიზნეს პროექტში, მაშინ კარგი იდეა იქნება, პირველ რიგში გამოთვალოთ ამ პროექტის NPV. გაანგარიშების ალგორითმი შემდეგია:

- თქვენ უნდა შეაფასოთ ფულადი ნაკადები პროექტიდან - სახსრების საწყისი ინვესტიცია (გადინება) და თანხების მოსალოდნელი შემოღებები (შემოდინება) მომავალში;

- განსაზღვრეთ კაპიტალის ღირებულება კაპიტალის ღირებულება) თქვენთვის - ეს იქნება ფასდაკლების განაკვეთი;

- დისკონტირებული ყველა ფულადი ნაკადი (შემოდინება და გადინება) პროექტიდან იმ განაკვეთით, რომელიც თქვენ შეაფასეთ მე-2 საფეხურზე);

- დაკეცეთ. ყველა დისკონტირებული ნაკადის ჯამი იქნება პროექტის NPV-ის ტოლი.

თუ NPV ნულზე მეტია, მაშინ პროექტი შეიძლება მიღებულ იქნეს თუ NPV ნულზე ნაკლებია, მაშინ პროექტი უნდა იქნას უარყოფილი.

NPV მეთოდის დასაბუთება ძალიან მარტივია. თუ NPV არის ნულოვანი, ეს ნიშნავს, რომ ფულადი ნაკადები პროექტიდან საკმარისია:

- ანაზღაურება ჩადებული კაპიტალი და

- უზრუნველყოს საჭირო შემოსავალი ამ კაპიტალზე.

თუ NPV დადებითია, ეს ნიშნავს, რომ პროექტი მოიტანს მოგებას და რაც უფრო მაღალია NPV ღირებულება, მით უფრო მომგებიანია პროექტი ინვესტორისთვის. ვინაიდან კრედიტორების შემოსავალი (რომლებიდანაც ისესხე ფული) ფიქსირდება, ამ დონის ზემოთ ყველა შემოსავალი ეკუთვნის აქციონერებს. თუ კომპანია დაამტკიცებს პროექტს ნულოვანი NPV-ით, აქციონერთა პოზიცია უცვლელი დარჩება - კომპანია გაიზრდება, მაგრამ აქციის ფასი არ გაიზრდება. თუმცა, თუ პროექტს აქვს დადებითი NPV, აქციონერები გამდიდრდებიან.

NPV გაანგარიშება. მაგალითი

NPV-ის გამოთვლის ფორმულა რთულად გამოიყურება ადამიანისთვის, რომელიც თავს მათემატიკოსად არ თვლის:

სად

- n, t — დროის პერიოდების რაოდენობა;

- CF - ფულადი ნაკადი ფულადი ნაკადი);

- R არის კაპიტალის ღირებულება, რომელიც ასევე ცნობილია როგორც დისკონტის განაკვეთი. შეფასება).

სინამდვილეში, ეს ფორმულა არის მხოლოდ რამდენიმე სიდიდის ჯამის სწორი მათემატიკური წარმოდგენა. NPV-ს გამოსათვლელად, ავიღოთ ორი პროექტი, როგორც მაგალითი ადა ბ, რომლებსაც აქვთ შემდეგი ფულადი ნაკადების სტრუქტურა მომდევნო 4 წლის განმავლობაში:

ცხრილი 1. A და B პროექტების ფულადი ნაკადები.

| წელიწადი | პროექტი ა | პროექტი B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

ორივე პროექტი ადა ბაქვთ იგივე საწყისი ინვესტიცია $10,000, მაგრამ ფულადი ნაკადები მომდევნო წლებში ძალიან განსხვავებულია. პროექტი ავარაუდობს ინვესტიციის უფრო სწრაფ დაბრუნებას, მაგრამ მეოთხე წლისთვის პროექტის ფულადი ნაკადები მნიშვნელოვნად შემცირდება. პროექტი ბ, პირიქით, პირველ ორ წელიწადში გვიჩვენებს ფულადი სახსრების უფრო ნაკლებ შემოდინებას, ვიდრე პროექტის შემოსავალი ა, მაგრამ მომდევნო ორი წლის განმავლობაში პროექტი ბპროექტზე მეტ ფულს მოიტანს ა. გამოვთვალოთ საინვესტიციო პროექტის NPV.

გაანგარიშების გასამარტივებლად, დავუშვათ:

- ყველა ფულადი ნაკადი ხდება ყოველი წლის ბოლოს;

- ფულადი სახსრების საწყისი გადინება (ფულის ინვესტიცია) მოხდა „ნულ“ დროს, ე.ი. ახლა;

- კაპიტალის ღირებულება (დისკონტის განაკვეთი) არის 10%.

შეგახსენებთ, რომ იმისთვის, რომ ფულადი ნაკადი დღევანდელობამდე მიიყვანოთ, ფულის რაოდენობა უნდა გაამრავლოთ კოეფიციენტზე 1/(1+R), ხოლო (1+R) უნდა გაიზარდოს რიცხვის ტოლ ხარისხზე. წლები. ამ წილადის მნიშვნელობას ეწოდება ფაქტორი ან ფასდაკლების ფაქტორი. იმისათვის, რომ არ გამოვთვალოთ ეს ფაქტორი ყოველ ჯერზე, შეგიძლიათ მოძებნოთ იგი სპეციალურ ცხრილში სახელწოდებით "ფასდაკლების ფაქტორების ცხრილი".

მოდით გამოვიყენოთ NPV ფორმულა პროექტისთვის ა. გვაქვს ოთხი წლიური პერიოდი და ხუთი ფულადი ნაკადი. პირველი ნაკადი ($10,000) არის ჩვენი ინვესტიცია ნულოვან დროს, ანუ დღეს. თუ გავაფართოვებთ ზემოთ მოცემულ NPV ფორმულას, მივიღებთ ხუთი ტერმინის ჯამს:

თუ ამ ოდენობით შევცვლით პროექტის ცხრილის მონაცემებს ანაცვლად CFდა სანაცვლოდ 10% განაკვეთი რ, მაშინ მივიღებთ შემდეგ გამონათქვამს:

ის, რაც არის გამყოფში, შეიძლება გამოითვალოს, მაგრამ უფრო ადვილია მზა მნიშვნელობის აღება ფასდაკლების ფაქტორების ცხრილიდან და ამ ფაქტორების გამრავლება ფულადი სახსრების ოდენობით. შედეგად, ფულადი სახსრების მიმდინარე ღირებულება პროექტისთვის აუდრის $788,2. NPV გაანგარიშება პროექტისთვის აასევე შეიძლება წარმოდგენილი იყოს ცხრილის სახით და დროის მასშტაბით:

| წელიწადი | პროექტი ა | შეფასება 10% | ფაქტორი | ჯამი |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| სულ: | $3,000 | $788.2 |

სურათი 1. NPV გაანგარიშება პროექტის A.

მოდით გამოვთვალოთ NPV პროექტისთვის ანალოგიურად ბ.

იმის გამო, რომ ფასდაკლების ფაქტორები დროთა განმავლობაში მცირდება, პროექტის ამჟამინდელ ღირებულებაში წვლილი დიდი ($4,000 და $6,000), მაგრამ შორეული (მე-3 და მე-4 წლები) ფულადი ნაკადებიდან ნაკლები იქნება, ვიდრე პროექტის ადრეულ წლებში ფულადი ნაკადებიდან მიღებული წვლილი. ამიტომ მოსალოდნელია, რომ პროექტისთვის ბფულადი ნაკადების წმინდა მიმდინარე ღირებულება ნაკლები იქნება, ვიდრე პროექტისთვის ა. ჩვენი NPV გათვლები პროექტისთვის ბმისცა შედეგი - $491,5. დეტალური NPV გაანგარიშება პროექტისთვის ბნაჩვენებია ქვემოთ.

ცხრილი 2. NPV გაანგარიშება პროექტის A.

| წელიწადი | პროექტი B | შეფასება 10% | ფაქტორი | ჯამი |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| სულ: | $4,000 | $491.5 |

სურათი 2. NPV გაანგარიშება B პროექტისთვის.

დასკვნა

ამ ორივე პროექტის მიღება შესაძლებელია, რადგან ორივე პროექტის NPV არის ნულზე მეტი, რაც ნიშნავს, რომ ამ პროექტების განხორციელება გამოიწვევს ინვესტორი კომპანიის შემოსავლის ზრდას. თუ ეს პროექტები ურთიერთგამომრიცხავია და თქვენ უნდა აირჩიოთ მხოლოდ ერთი მათგანი, მაშინ პროექტი სასურველია ა, ვინაიდან მისი NPV=788.2$, რაც მეტია პროექტის NPV=491.5$ ბ.

NPV გაანგარიშების დახვეწილობა

მათემატიკური ფორმულის გამოყენება არ არის რთული, თუ ყველა ცვლადი ცნობილია. მას შემდეგ რაც გექნებათ ყველა რიცხვი - ფულადი ნაკადები და კაპიტალის ღირებულება, შეგიძლიათ მარტივად შეაერთოთ ისინი ფორმულაში და გამოთვალოთ NPV. მაგრამ პრაქტიკაში ეს არც ისე მარტივია. რეალური ცხოვრება განსხვავდება წმინდა მათემატიკისგან იმით, რომ შეუძლებელია ამ ფორმულაში შემავალი ცვლადების სიდიდის ზუსტად განსაზღვრა. ფაქტობრივად, სწორედ ამიტომაა, რომ პრაქტიკაში წარუმატებელი საინვესტიციო გადაწყვეტილებების მაგალითები გაცილებით მეტია, ვიდრე წარმატებული.

ფულადი ნაკადები

საინვესტიციო პროექტების ანალიზის ყველაზე მნიშვნელოვანი და ყველაზე რთული ნაბიჯი არის პროექტთან დაკავშირებული ყველა ფულადი ნაკადის შეფასება. ჯერ ერთი, ეს არის საწყისი ინვესტიციის (თანხების გადინების) ოდენობა დღეს. მეორეც, ეს არის ფულადი სახსრების წლიური შემოდინებისა და გადინების თანხები, რომლებიც მოსალოდნელია შემდგომ პერიოდებში.

დიდ, რთულ პროექტთან დაკავშირებული ყველა ხარჯისა და შემოსავლის ზუსტი პროგნოზის გაკეთება წარმოუდგენლად რთულია. მაგალითად, თუ საინვესტიციო პროექტი დაკავშირებულია ბაზარზე ახალი პროდუქტის გაშვებასთან, მაშინ NPV-ს გამოსათვლელად საჭირო იქნება პროდუქტის სამომავლო გაყიდვების პროგნოზი ერთეულებში და შეფასდეს გაყიდვების ფასი პროდუქტის ერთეულზე. ეს პროგნოზები ეფუძნება ეკონომიკის ზოგადი მდგომარეობის შეფასებას, მოთხოვნის ელასტიურობას (მოთხოვნის დონის დამოკიდებულებას პროდუქტის ფასზე), რეკლამის პოტენციურ ეფექტზე, მომხმარებელთა პრეფერენციებზე და კონკურენტების რეაქციაზე. ახალი პროდუქტის გაშვება.

გარდა ამისა, საჭირო იქნება საოპერაციო ხარჯების (გადახდების) პროგნოზის გაკეთება და ამისთვის ნედლეულის მომავალი ფასების შეფასება, თანამშრომელთა ხელფასები, კომუნალური მომსახურება, ქირავნობის ტარიფების ცვლილებები, გაცვლითი კურსის ცვლილების ტენდენციები, თუ ზოგიერთი ნედლეული. შეძენა შესაძლებელია მხოლოდ საზღვარგარეთ და ა.შ. შემდგომში. და ყველა ეს შეფასება რამდენიმე წლით ადრე უნდა გაკეთდეს.

ფასდაკლების განაკვეთი

NPV გამოთვლის ფორმულაში დისკონტის განაკვეთი არის ინვესტორისთვის კაპიტალის ღირებულება. სხვა სიტყვებით რომ ვთქვათ, ეს არის საპროცენტო განაკვეთი, რომლითაც ინვესტორ კომპანიას შეუძლია ფინანსური რესურსების მოზიდვა. ზოგადად, კომპანიას შეუძლია მიიღოს დაფინანსება სამი წყაროდან:

- სესხება (ჩვეულებრივ ბანკიდან);

- გაყიდეთ თქვენი აქციები;

- გამოიყენეთ შიდა რესურსები (მაგალითად, გაუნაწილებელი მოგება).

ფინანსურ რესურსებს, რომელთა მიღებაც შესაძლებელია ამ სამი წყაროდან, აქვს საკუთარი ხარჯები. და ის განსხვავებულია! ყველაზე ნათელი არის სავალო ვალდებულებების ღირებულება. ეს არის ან გრძელვადიანი სესხების პროცენტი, რომელსაც ბანკები ითხოვენ, ან პროცენტი გრძელვადიან ობლიგაციებზე, თუ კომპანიას შეუძლია თავისი სავალო ინსტრუმენტების გამოშვება ფინანსურ ბაზარზე. დანარჩენი ორი წყაროდან დაფინანსების ღირებულების შეფასება უფრო რთულია. ფინანსისტებმა დიდი ხანია შეიმუშავეს ასეთი შეფასების რამდენიმე მოდელი, მათ შორის ცნობილი CAPM(კაპიტალის აქტივების ფასების მოდელი). მაგრამ არსებობს სხვა მიდგომები.

კომპანიის კაპიტალის ღირებულება (და შესაბამისად დისკონტის განაკვეთი NPV ფორმულაში) იქნება ამ სამი წყაროდან მიღებული საპროცენტო განაკვეთების საშუალო შეწონილი. ინგლისურ ფინანსურ ლიტერატურაში ამას მოიხსენიებენ, როგორც WACC(შეწონილი საშუალო ღირებულება კაპიტალი), რომელიც ითარგმნება როგორც კაპიტალის საშუალო შეწონილი ღირებულება.

პროექტის NPV-ის დამოკიდებულება ფასდაკლების განაკვეთზე

ნათელია, რომ პროექტის ყველა ფულადი ნაკადის აბსოლუტურად ზუსტი მნიშვნელობების მიღება და კაპიტალის ღირებულების ზუსტად განსაზღვრა, ე.ი. ფასდაკლების განაკვეთი შეუძლებელია. ამ მხრივ, საინტერესოა NPV-ის დამოკიდებულების ანალიზი ამ მნიშვნელობებზე. ეს იქნება განსხვავებული თითოეული პროექტისთვის. ყველაზე ხშირად ჩატარებული ანალიზი არის NPV ინდიკატორის მგრძნობელობა კაპიტალის ღირებულების მიმართ. მოდით გამოვთვალოთ NPV პროექტებისთვის ადა ბსხვადასხვა ფასდაკლებისთვის:

| კაპიტალის ღირებულება, % | NPV ა | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

ცხრილი 3. NPV-ის დამოკიდებულება დისკონტირების განაკვეთზე.

ცხრილის ფორმა ინფორმაციული შინაარსით ჩამოუვარდება გრაფიკულ ფორმას, ამიტომ გაცილებით საინტერესოა დიაგრამაზე შედეგების ნახვა (დააწკაპუნეთ სურათის გასადიდებლად):

ნახაზი 3. NPV-ის დამოკიდებულება დისკონტირების განაკვეთზე.

გრაფიკი აჩვენებს, რომ პროექტის NPV ააღემატება პროექტის NPV-ს ბ 7%-ზე მეტი ფასდაკლებით (უფრო ზუსტად 7,2%). ეს ნიშნავს, რომ ინვესტიციური კომპანიისთვის კაპიტალის ღირებულების შეფასებისას შეცდომამ შეიძლება გამოიწვიოს მცდარი გადაწყვეტილება იმის შესახებ, თუ რომელი პროექტი აირჩიოს.

გარდა ამისა, გრაფიკი ასევე აჩვენებს, რომ პროექტი B უფრო მგრძნობიარეა დისკონტის განაკვეთის მიმართ. ანუ პროექტის NPV ბეს მაჩვენებელი იზრდება უფრო სწრაფად მცირდება. და ამის ახსნა მარტივია. პროექტში ბფულადი სახსრები პროექტის პირველ წლებში მცირეა, მაგრამ დროთა განმავლობაში იზრდება. მაგრამ ფასდაკლების განაკვეთები ხანგრძლივი დროის განმავლობაში ძალიან მნიშვნელოვნად მცირდება. აქედან გამომდინარე, ასევე მკვეთრად იკლებს დიდი ფულადი ნაკადების წვლილი წმინდა მიმდინარე ღირებულებაში.

მაგალითად, შეგიძლიათ გამოთვალოთ რის ტოლი იქნება $10,000 1 წლის, 4 წლის და 10 წლის განმავლობაში 5% და 10% ფასდაკლებით, თქვენ ნათლად ხედავთ, რამდენად არის დამოკიდებული ფულადი სახსრების მიმდინარე ღირებულება მის დროზე. შემთხვევა.

ცხრილი 4. NPV-ის დამოკიდებულება მისი გაჩენის დროზე.

| წელიწადი | შეფასება 5% | შეფასება 10% | სხვაობა, $ | სხვაობა, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

ცხრილის ბოლო სვეტი გვიჩვენებს, რომ ერთი და იგივე ფულადი ნაკადი ($10,000) სხვადასხვა დისკონტის განაკვეთით განსხვავდება ერთი წლის შემდეგ მხოლოდ 4.5%-ით. მაშინ როცა იგივე ფულადი ნაკადი, დღეიდან მხოლოდ 10 წლის შემდეგ 10%-იანი დისკონტით იქნება 37.2%-ით ნაკლები მის ამჟამინდელ ღირებულებაზე 5%-იანი დისკონტის განაკვეთით. კაპიტალის მაღალი ღირებულება შორეულ წლიურ პერიოდებში „ჭამს“ საინვესტიციო პროექტიდან მიღებული შემოსავლის მნიშვნელოვან ნაწილს და ამაზე არაფერი შეიძლება გაკეთდეს.

სწორედ ამიტომ, საინვესტიციო პროექტების შეფასებისას, ჩვეულებრივ არ გამოიყენება ფულადი ნაკადები, რომლებიც დღეიდან 10 წელზე მეტია დაშორებული. დისკონტირების მნიშვნელოვანი გავლენის გარდა, შორეული ფულადი ნაკადების შეფასების სიზუსტე მნიშვნელოვნად დაბალია.

ნახვები: 14942