Дебиторлық берешекті есептен шығаруым керек пе? Мерзімі өткен дебиторлық берешекті қалай есептен шығаруға болады. Үмітсіз дебиторлық берешекті есептен шығару: салық және бухгалтерлік жазбалар

Әрбір компания өзінің ағымдағы қызметінде контрагенттермен есеп айырысудың жай-күйін қадағалап, өзара қарыздардың мерзімі мен мөлшерін бақылап отыруы керек. Бұл кәсіпорын балансының «тазалығына» тікелей әсер етеді. Бірақ қарызды өтеу мүмкін болмаған және кредиторлық немесе дебиторлық берешекті есептен шығару қажет болған жағдайлар туындайды. Бухгалтер ретінде не істеу керек, мұндай операцияларды қалай жүргізу керек, қандай операциялар жасалады, қандай құжаттарды ұстану керек - біз мұның бәрін әрі қарай қарастырамыз.

Қарыздың кез келген түрін есептен шығару үшін сізге тиісті құжаттармен расталған дәлелді себептер қажет. Ресей Федерациясының Салық кодексіне сәйкес мыналар:

- Талап қою мерзімінің өтуі;

- контрагентті тарату;

- Коллекцияның шынайы еместігі.

Компанияның қарызын «бөлу» үшін әрбір міндеттеме бойынша бірқатар құжаттарды ресімдеу қажет:

- контрагенттермен өзара есеп айырысуларды түгендеу есебі (INV-17 нысаны);

- Сот орындаушысының атқарушылық іс жүргізуді тоқтату туралы қаулысы – өндіріп алу шындыққа сәйкес келмейтін жағдайда;

- Кәсіпорынды тарату рәсімінің аяқталғаны туралы жазбасы бар заңды тұлғалардың мемлекеттік тізілімінен үзінді көшірме (Ресей Федерациясының Азаматтық кодексінің 49-бабы, 63-бабы) - контрагент таратылған жағдайда;

- Көрсетілген құжаттар негізінде қол қойылған есептен шығару туралы басшының бұйрығы.

Бұл ретте мемлекеттік органдар мен бюджеттен тыс қорларға берешекті қоспағанда, негізгі қызметтен тыс кірістер ретінде KZ есепке алынады (РФ Салық кодексінің 250-бабы, 18-тармақ; 251-бап, 21-тармақ), ДЗ. операциялық емес шығындарға қосылады немесе шотқа енгізіледі. 63 "Күмәнді қарыздар бойынша провизиялар".

Маңызды: борышкердің мүлкінің болмауына байланысты өндіріп алу мүмкін еместігіне байланысты берешекті есептен шығару кезінде оның өндіріп алу ықтималдығын бақылау үшін 007 шоттағы баланста 5 жыл бойы осындай берешекті есепке алу қажет. борышкердің қаржылық жағдайы жақсарады.

1С-те 267 бейне сабақты тегін алыңыз:

Дебиторлық берешекті есептен шығару

Біз түгендеу нәтижелерін құжаттаймыз және мерзімі өткен жазбаларды анықтаймыз. Оның болуын және талап қою мерзімін растайтын құжаттар:

- Шарт және оған төлем құжаттары;

- жеткізуді (қызмет көрсетуді) растайтын құжаттар – актілер, шот-фактуралар;

- Салыстыру туралы есеп (бар болса);

- Қарызды өндіріп алу фактісін растайтын өзара қызметтік хат-хабар (талап). Хаттардың көшірмелерін контрагенттің хатты алғанын растайтын құжатпен (мысалы, түбіртек) қолдау қажет.

Айта кету керек, егер белгілі бір күні салыстыру есебі болса, кезең басынан бастап есептеле бастайды.

Өндіріп алудың мүмкін еместігін растайтын құжаттар: сот орындаушысының бұйрығы немесе заңды тұлғалардың бірыңғай мемлекеттік тізілімінен үзінді көшірме:

Дебиторлық берешекті есептен шығару – проводкалар

Бухгалтерлік есепте бухгалтерлік есептің тәртібі келесідей:

1) Егер резерв құрылса (Ресей Федерациясының Қаржы министрлігінің 1998 жылғы 29 шілдедегі № 34-н бұйрығы):

- Дт 63 Кт 62 (60,76,71,73,70) – есептен шығарылған дебиторлық берешек;

2) егер резерв құрылмаса немесе оның мөлшері қарыз сомасын өтемесе:

- Дт 91.2 Кт 62 (60,76,71,73,70) – есептен шығарылған дебиторлық берешек;

- Дт 007 – баланста есептен шығарылған қарызды көрсетеді.

Резерв мөлшері қарыздың әрбір күмәнді сомасы үшін жеке белгіленеді. 2011 жылдан бастап қорықтың қалыптасуы. кәсіпорындардың жауапкершілігіне айналды.

Салық есебінде резерв дебиторлық берешекті есептен шығарудан болған шығындарды жабу үшін пайдаланылады (РФ Салық кодексінің 266-бабы). Егер ол жасалмаса немесе жеткіліксіз болса, онда берешек талап қоюдың ескіру мерзімі өткен немесе өндіріп алу мүмкін еместігі расталған кезеңдегі операциялық емес шығыстарға жатқызылады. (Ресей Федерациясының Федералдық салық қызметінің 2011 жылғы 13 сәуірдегі No 16-15 / 035618.1 хаты).

Біз несие берушіні есептен шығарамыз

Жыл сайын есептерді дайындамас бұрын компания кредиторлық берешекті қоса алғанда түгендеуді жүргізуі қажет. Егер талап қою мерзімі өтіп кеткен талап анықталса, ол 91-шоттың кіріс бөлігі ретінде бухгалтерлік есеп пен салық салу мақсатында бұйрық негізінде есептен шығарылады. Келісімшарттық тапсырмаға ұқсас, қол қойылған салыстыру актісі немесе өнім берушіден ресми талап-арыз алу талап қою мерзімін ұзартатынын есте ұстаған жөн:

Кредиторлық берешекті есептен шығару – проводкалар

Салық және бухгалтерлік есеп мақсаттары үшін кредиторлық берешек (АК) келесі жазбаларды пайдалана отырып біркелкі есептен шығарылады:

- Дт 60 (76,70,71,73) Кт 91.1 – есептен шығарылған кредиторлық берешек көрсетіледі.

Бірақ салық есебінде кемшіліктер анықталған күнге қарамастан, мерзім өткен кезеңде есептен шығарылады.

Мерзімі өткен кредиторды есептен шығару үшін құжаттар пакеті қажет:

- Келісім;

- Көрсетілген қызметтердің сертификаттары немесе жеткізушіден шот-фактуралар;

- Салыстыру есебі;

- Ресми шағым хаттары.

Құжаттар пакетін жинап, талдап, мерзімнің өтіп кеткеніне көз жеткізіп, Федералдық салық қызметінің ескертулеріне жол бермеу үшін KZ есептен шығарып, оны салық салынатын кірістің бөлігі ретінде көрсету керек.

Қарызды түгендеу мерзімі есеп саясатымен белгіленеді, бірақ ол есепті кезеңде (жылда) кемінде бір рет жүргізілуге тиіс.

Заңды тұлғаның экономикалық өмірінде ұйымның ұзақ мерзімді кредиторлық берешегі (АК) болған жағдайлар жиі туындайды: міндеттелген несие, тауарды несиеге жөнелтуші жеткізуші, кәсіпорын қызметкерлеріне жалақыны уақытында төлемеу.

Құрметті оқырмандар! Мақалада құқықтық мәселелерді шешудің типтік жолдары туралы айтылады, бірақ әрбір жағдай жеке. Қалай білгіңіз келсе мәселеңізді дәл шешіңіз- кеңесшіге хабарласыңыз:

Өтініштер мен қоңыраулар тәулік бойы және аптасына 7 күн қабылданады..

Бұл жылдам және ТЕГІН!

Егер әртүрлі себептермен қарызды заңда белгіленген мерзімде төлеу мүмкін болмаса, мұндай берешек мерзімі өтіп кетеді. Дегенмен, қарыз «мәңгілікке» ілінбейді - егер несие беруші ұйым қарызды заңда белгіленген мерзімде сотта талап етпесе, оны есептен шығару керек.

Салық органдары тексеру жүргізген жағдайда қосымша төлемдерді болдырмау үшін барлық нормативтік құжаттарды ескере отырып кредиторлық берешекті дұрыс есептен шығару қажет.

Негізгі ұғымдар

Кредиторлық берешекті есептен шығару – салық салдары бар талап ету мерзімі өтіп кеткен қарыздарды есепке алу тәртібі.

Ресей Федерациясының азаматтық заңнамасы бойынша талап қою мерзімі үш жыл мерзімге есептеледі (Ресей Федерациясының Азаматтық кодексінің 196-бабы).

Кредитор борышкер ұйымға талап қойған жағдайда талап қою мерзімін үзу мүмкін. Сондай-ақ, қарыз алушының берешекті мойындағанын көрсететін кейбір әрекеттері, мысалы, төлемнің жоқтығын мойындайтын талапқа жауап хаты, кредитормен салыстыру актісіне қол қою немесе ішінара әрекеті үзіліс үшін негіз болуы мүмкін. қарызды өтеу. Үзілістен кейін талап қою мерзімі жаңадан есептеледі, яғни. 3 жыл, бұрынғы уақыт енді есептелмейді.

Себептер

Талап арызды есептен шығарудың негізгі себебі талап қою мерзімінің өтуі болып табылады. Қарызды есептен шығару кезінде ұйым сілтеме жасай алатын басқа да негіздер болуы мүмкін.

Кредиторлық берешекті есептен шығару үшін объективті себептер бойынша міндеттемені орындау мүмкін еместігі негіз болады. Мысалы, кредиторды тарату кезінде кредиторлық берешекті есептен шығару () енді жоқ заңды тұлғаға ақшаны қайтарудан заңды түрде бас тартудың жалғыз жолы.

Бұл жағдайда сіз әрекетсіз кредитордың заңды тұлғалардың бірыңғай мемлекеттік тізілімінен шығарылуын күтуіңіз керек. Борышкер банкрот деп танылған жағдайда да қарызды төлеу мүмкін емес.

Міндеттемелер кредитордың борышкерді қарызды төлеуден босатуына байланысты тоқтатылуы мүмкін (). Тәжірибеде ұқсас жағдай туысқан, аффилиирленген тұлғалар арасында немесе ұйымға несиені құрылтайшы бергенде болуы мүмкін. Егер қарызды кешірген тараптың экономикалық пайдасы дәлелденбесе, мұндай рәсім азаматтық құқықта сый ретінде қарастырылады.

Заңнама мемлекеттік органның актісін, егер оны шығару нәтижесінде міндеттемені орындау мүмкін болмаса, оны есептен шығару үшін негіз ретінде пайдалануды ұсынады (бап).

Шартты есептен шығарудың тағы бір себебі – тараптардың ешқайсысы жауапты бола алмайтын оқиғаның (форс-мажор) туындауына байланысты оны орындаудың мүмкін еместігі (бап).

Ақырында, егер жеке тұлға туралы айтатын болсақ, кредитордың қайтыс болуы (бап) несиелік қатынастарды тоқтату үшін негіз бола алады.

Жоғарыда аталған негіздердің барлығы нашар кредиторлық берешекті есептен шығаруға мүмкіндік береді .

Негізгі ережелер

Кредиторлық берешекті есептен шығару кезінде қолданылатын негізгі ереже - бұл операцияны есепке алу дәл оның ескіру мерзімі өткен кезеңде жүзеге асырылады.

Бұл норма бұзылған жағдайда келесі есепті кезеңде жаңартылған декларацияны тапсыру қажет.

Мерзімдері

Ұйым бухгалтерінің міндеті есептен шығаруға жататын сомалардың мерзімін дұрыс есептеу болып табылады. Бұл табыс салығын есептеу кезінде қателіктер жібермеу үшін қажет.

Талап қою үшін заңмен белгіленген үш жылдық мерзімнің негізінде бухгалтер берешекті есептен шығарудың барлық шарттарының орындалғанын, борышкер ұйым кредитормен қандай да бір түрде байланысқа түскен жағдайда үзіліс болған-болмағанын тексеруге міндетті: кепілдік хат, қол қойылған салыстыру актісі және т.б. d. Егер байланыстар болмаса, соңғы төлем күнінен бастап немесе несиелік келісімнің аяқталу күнінен бастап уақыт аралығы негізге алынады.

Құжаттама

Қысқа мерзімді активтерді есептен шығару бухгалтерлік және салықтық есеп құжаттарында жүзеге асырылады.

Процедура дайындықтан тұрады:

- түгендеу актісі;

- бухгалтер сертификаттары;

- мерзімі өткен кредиторлық берешекті есептен шығару туралы мекеме басшысының бұйрығы.

Әрбір есепті кезеңнің соңында түгендеуді жүйелі түрде жүргізу ұсынылады. Бұл кез келген өтелмеген қарызды жедел анықтауға мүмкіндік береді. Кәсіпорында түгендеуді жүргізудің ерекшелігі кредиторлық қарыз бөлігінен басқа дебиторлық берешекті де тексеру қажет.

Түгендеу жүргізу кезінде қаржы институттарымен, бюджеттен тыс қорлармен, кәсіпорынның клиенттерімен есеп айырысуларға және бюджет алдындағы қарыз сомасына ерекше көңіл бөлеміз. Әдетте, егер тексеру нәтижелері бойынша стандартты нысанда акт жасалады.

Тоқсан сайынғы түгендеуді жүргізу шаруашылық жүргізуші субъектінің құқығы болып табылады, бірақ оның міндеті емес екенін атап өткен жөн. «Бухгалтерлік есеп туралы» Федералдық заң түгендеуді жылына бір рет жүргізуді талап етеді.

Келесі маңызды қадам мерзімі өткен берешектер туралы маңызды ақпаратты қамтитын бухгалтерлік есепті дайындау болып табылады:

- шарттың нөмірі және оны жасау күні;

- бастапқы құжаттарға сілтемелер: жүкқұжаттар, актілер, шот-фактуралар;

- математикалық есеп жүргізу арқылы талап қою мерзімін негіздеу;

- несие беруші компания туралы мәліметтер.

Ұйым директоры берешекті есептен шығару туралы бұйрыққа қол қою кезінде осы құжаттарды басшылыққа алады.

Мерзімі өткен кредиторлық берешекті есептен шығару туралы бұйрық

Нашар кредиторлық берешекті есептен шығару туралы стандартты бұйрық келесідей болуы мүмкін.

Бұйрық компанияның фирмалық бланкісінде шығарылады, оның тақырыбында оның деректемелері көрсетіледі.

Бұйрықтың мәтінінде Ресей Қаржы министрлігі бекіткен бухгалтерлік есеп ережелеріне және Ресей Федерациясының Салық кодексінің баптарына сілтеме жасай отырып, ұйымның басшысы нақты несие берушіге қарызды есептен шығару қажеттілігін негіздейді. тауарлық-материалдық құндылықтар мен бухгалтерлік есеп актісі бойынша. Есептен шығарылған сома негізгі қызметтен тыс кіріс ретінде танылады. Бұйрықтың орындалуын бақылау бас бухгалтерге жүктеледі.

Процедура

Қысқа тұйықталуларды өшіру процедурасы төрт кезеңнен тұрады:

- Есепті кезеңнің соңындағы түгендеу кезінде мерзімі өткен берешек сомасын анықтау.

- Анықталған кемшіліктерге бухгалтерлік акт жасау.

- Серіктестік директорының (басшысының) нормативтік құжаттар негізінде қарызды есептен шығару туралы бұйрық шығаруы.

- Бухгалтерлік есеп пен салықтық есепке тиісті өзгерістерді бухгалтериямен енгізу.

Бухгалтерлік есепте есептен шығару келесі проводка негізінде жүзеге асырылады:

Дебет 60 – Кредит 91-1

Салық салу

Салық есебі талап қою мерзімі өткен кезеңдегі берешекті тіркеуді талап етеді. Егер бұл бухгалтерлік бақылаудың салдарынан орын алмаса, сіз келесі кезеңде «жаңартылған» декларацияны тапсыруыңыз керек.

Қарыз сомасын және талап қою мерзімін есепке алу негіздері бухгалтерлік есептегідей:

- түгендеуді жүргізуге бұйрық;

- стандартты нысандағы түгендеу актісі;

- бухгалтерлік анықтама;

- менеджерден қысқа тұйықталуды есептен шығару туралы бұйрық.

Оңайлатылған салық жүйесі бойынша бірыңғай салықты есептеу кезінде оның нысанына қарамастан (бірыңғай табыс салығы, немесе кіріс шегерілген шығыстар) берешек негізгі емес кіріске қосылады. Кіріске өсімпұлдар мен өсімпұлдарды, сондай-ақ міндетті сақтандыру жарналарын төлеу бойынша туындаған қарыздар кірмейді.

Егер ұйым UTII төлесе, ол кірістердің, шығыстардың және іскерлік операциялардың бөлек есебін жүргізуге міндетті. Демек, есептелген қызмет бойынша бірыңғай салықты есептеу мақсатында алынған кірістің жалпы сомасы маңызды емес және салық салдары болмайды.

Табыс салығы бойынша есепті кезең тоқсанды құрайды. Салық төлеушілер ай сайынғы аванстық төлемдерді аванстық пайда негізінде есептесе – ай сайын.

Көбінесе бухгалтерлерде келісім-шарттың мерзімі аяқталғаннан кейін аванстық төлем бойынша ҚҚС қалай төлеуге болатыны туралы сұрақ туындайды. Қаржы министрлігі бұл жайтты салық төлеушілерге тек материалдық және өндірістік ресурстар, жұмыстар мен қызметтер бойынша ғана ҚҚС төмендетуге мүмкіндік беру арқылы түсіндіреді.

Өтімді емес қарызды есептен шығару мәселесін қойғанда ескі мәселе қайтадан өзекті бола бастайды. Бұл мақалада SBK-Pravo серіктесі Максим Зиняков дебиторлық берешекті қалай есептен шығаруға болатынын айтады, сонда ештеңе жоқ.

Қандай қарызды есептен шығаруға болады?

Ұйымдар өндіріп алу мүмкін емес деп саналатын дебиторлық берешекті есептен шығаруы керек. Бұл Ресей Федерациясының Қаржы министрлігінің 1998 жылғы 29 шілдедегі No 34n бұйрығымен бекітілген Ресей Федерациясындағы бухгалтерлік есеп және қаржылық есептілік туралы Ереженің 77-тармағында (бұдан әрі - Бухгалтерлік есеп туралы ереже) көрсетілген.

Екіншіден, борышкерден өндіріп алу мүмкін емес қарыздар. Мысалы, таратылған ұйымның қарызы. Банкрот деп танылған және тарату процесіндегі ұйым, егер одан берешекті өндіріп алу мүмкін болмайтыны сенімді түрде белгілі болса, үмітсіз борышкер деп санауға болады. Сот орындаушысының борышкерден өндіріп ала алмаған қарызы да өндіріп алу мүмкін емес деп танылады.

Неліктен кредиторлық ұйым өндіріп алу мүмкін емес «борышкерді» есептен шығаруы керек? Баланстағы дебиторлық берешек сомасы кәсіпорынның таза пайдасын есептеуге қатысады және бұл көрсеткіштің өсуіне әкеледі. Ұйымның балансы оның қаржылық жағдайының нақты бейнесін көрсетуі керек. Егер үмітсіз қарыз ескерілсе, таза пайда негізсіз көтерілуі мүмкін. Бұл меншік иелерінің, акционерлердің және есептілікті басқа да мүдделі пайдаланушылардың мүдделеріне тікелей әсер етеді.

Іс жүзінде кредитордың өзі дебиторлық берешекті баланстан есептен шығаруға мүдделі. Салық төлеуші үшін есептен шығарудың салықтық салдары оң болады. Үмітсіз дебиторлық берешекті есептен шығарудан залал тек бухгалтерлік есепте ғана емес, сонымен қатар салық есебінде де танылады (Ресей Федерациясының Салық кодексінің 265-бабы 2-тармағының 2-тармағы).

Растайтын құжаттар

Дебиторлық берешекті есептен шығару кезінде несие беруші ұйым берешектің өндірілмейтіндігін дәлелдеуге міндетті. Талап қою мерзімінің аяқталуын растауға болады:

- алынған құндылықтарды төлемеген сатып алушыға өнімді (тауарларды, жұмыстарды, қызметтерді) жөнелтуге арналған құжаттар;

- кейіннен шарттық жеткізу міндеттемелерін орындамаған өнім берушіге аванс төленген күнін растайтын төлем құжаттары;

- қарызды салыстыру актілері және т.б.

Естеріңізге сала кетейік, талап қою мерзімі борышкер берешекті мойындауды көрсететін кез келген әрекеттерді жасаған кезде үзіледі. Бұл Ресей Федерациясының Азаматтық кодексінің 203-бабында көрсетілген. Борышкердің жазбаша жауаптары мен өтініштері, оның талапты мойындауы, қарызды салыстыру актісіне қол қоюы, қарызды ішінара, тіпті болмашы төлеуі – осының барлығы жаңа талап қою мерзімінің бастау нүктесі болады.

Сонымен қатар, несие беруші сотқа талап арыз берген жағдайда талап қою мерзімі үзіледі. Борышкердің қарыз сомасын өтеу қажеттілігі туралы сот шешімі шыққаннан кейін жаңа талап қою мерзімі басталады. Бірақ егер кредитор қойған талапты сот қараусыз қалдырса, ескіру мерзімі үзілген болып саналмайды (РФ Азаматтық кодексінің 204-бабы).

Талап қою мерзімі әлі аяқталмаған дебиторлық берешекті есептен шығару кезінде берешектің өндіріп алудың шындыққа сәйкес келмейтіндігі туралы құжаттық дәлелдеме де талап етіледі. Дәлелдемелер мыналарды қамтуы мүмкін:

- аралық соттың банкроттық рәсімін аяқтау және борышкерді тарату туралы ұйғарымы;

- борышкер ұйымның таратылғаны туралы заңды тұлғалардың бірыңғай мемлекеттік тізілімінен үзінді көшірме;

- сот шешімі немесе тарату комиссиясының (банкроттық басқарушының) таратылатын ұйымның мүлкінің жеткіліксіз болуына байланысты кредитордың талаптары қанағаттандырылмайтыны туралы хабарламасы;

- борышкер ұйымнан берешекті өндіріп алудың мүмкін еместігі туралы сот орындаушысының актісі және т.б.

Дебиторлық берешектің үмітсіздігін дәлелдейтін растайтын құжаттары болмаса, кредитордың қарызды есептен шығаруды бастауға құқығы жоқ.

Қарыз есептен шығарылғаннан кейін ұйым растайтын құжаттарды сақтауы керек. 1996 жылғы 21 қарашадағы № 129-ФЗ «Бухгалтерлік есеп туралы» Федералдық заңның 17-бабының 1-тармағында (бұдан әрі - Бухгалтерлік есеп туралы заң) ұйым бастапқы бухгалтерлік құжаттарды, бухгалтерлік есеп регистрлерін және қаржылық есептілікті сақтауға міндетті екенін белгілейді. кем дегенде бес жыл. Ресей Федерациясының Салық кодексінің 23-бабының 1-тармағының 8-тармақшасында салық төлеуші салықтарды есептеу және төлеу үшін қажетті құжаттарды төрт жыл бойы сақтауға міндетті екенін көрсетеді.

Үмітсіз дебиторлық берешекті есептен шығаруға негіз болған құжаттарды сақтау мерзімі олар жасалған күннен емес, берешекті есептен шығару сәтінен бастап есептелетінін ескертеміз. Бұл салық төлеушілер берешекті түгендеу есебін, жазбаша негіздемесін және басшының үмітсіз берешекті есептен шығару туралы бұйрығын бес жыл бойы жүргізуі керек екендігімен түсіндіріледі.

Әрине, бұл құжаттармен қатар қарыздың пайда болуын растайтын бастапқы құжаттар сақталуы керек. Егер салықтық тексеру кезінде салық төлеуші дебиторлық берешектің пайда болуын құжаттай алмаса, ол қайғылы жағдайға тап болады - есептен шығарылған «дебиторлық берешек», қосымша салықтар, өсімпұлдар мен өсімпұлдар түріндегі шығынды мойындамау. Тверь облысының салық төлеушісінің 2003 жылы 23 қаңтарда Солтүстік-Батыс округінің Федералдық арбитраждық сотында қаралған № 5073 сот ісін жоғалтуы осының дәлелі.

Қарыздарды түгендеу

Үмітсіз қарыздарды есептен шығару алдында кредиторлық ұйым бірқатар дайындық процедураларын орындауы керек. Бухгалтерлік есеп туралы ереженің 77-тармағына сәйкес өндіріп алу мүмкін емес қарыздар жалпы сома ретінде емес, «атауы бойынша» есептен шығарылады. Сондықтан ұйым алдымен бар дебиторлық берешекті түгендеп, есептен шығарылатын қарыздарды анықтауы керек.

Түгендеу ұйым басшысының бұйрығымен жүргізіледі. Бұйрық Ресей Мемлекеттік статистика комитетінің 1998 жылғы 18 тамыздағы № 88 қаулысымен бекітілген INV-22 нысанында ресімделеді. Түгендеу кезеңділігін кәсіпорын өз бетінше анықтайды, бірақ тәуелді емес жағдайлар бар. басшылығының еркіне. Осылайша, мүлікті және қарызды түгендеуді барлық кәсіпорындар жылдық есептерді жасағанға дейін және «Бухгалтерлік есеп туралы» Заңның 12-бабының 2-тармағында көрсетілген басқа жағдайларда жүргізуі керек.

Сонымен қатар, қарызды түгендеуді табыс салығын есептеу мақсатында күмәнді қарыздар бойынша резервтер жасайтын ұйымдар тоқсан сайын жүргізеді. Бұл талап Ресей Федерациясының Салық кодексінің 266-бабының 4-тармағында көрсетілген. Осы тармаққа сәйкес резервке аударымдар сомасы есепті (салық) кезеңнің соңғы күнінде жүргізілген дебиторлық берешекті түгендеу негізінде есептеледі.

Түгендеу жүргізер алдында бухгалтерия түгендеу күніне дебиторлық және кредиторлық берешектердің жағдайы туралы анықтама жасайды. Анықтама сатып алушылармен, жеткізушілермен және басқа борышкерлермен және кредиторлармен есеп айырысуларды түгендеу актісіне қосымша болып табылады (INV-17 нысаны). Онда әрбір борышкер туралы толық ақпарат (оның аты-жөні, мекен-жайы, телефоны), қарыз сомасы, қашан және не үшін пайда болғаны, сондай-ақ берешекті растайтын құжаттар тізімі келтірілген. Ең алдымен бұл төлем және жөнелту құжаттары. Дебиторлық және кредиторлық берешектің жай-күйі туралы анықтама түгендеу комиссиясы үшін сатып алушылар және жеткізушілермен есеп айырысудың жай-күйін тексеру кезінде өзіндік нұсқаулық болып табылады.

Дебиторлық берешекті түгендеу нәтижелері ИНВ-17 нысанындағы актімен ресімделеді. Актіні жасау кезінде борышкерлердің қандай қарыз сомасы расталғаны, расталмағаны көрсетіледі, сонымен қатар талап қою мерзімі өтіп кеткен берешек көрсетіледі.

Өкінішке орай, акт нысанында талап қою мерзімі әлі аяқталмаған, бірақ соған қарамастан өндіріп алу мүмкін емес деп танылған берешек сомаларын көрсетуге арналған жеке баған қарастырылмаған. Осындай дебиторлық берешекті анықтаған ұйымға пішінге қосымша баған енгізуге кеңес береміз. Заңнама бұған мүмкіндік береді. Әйтпесе, мерзімі өткен талап ету мерзімі бар дебиторлық берешекке арналған бағанда үмітсіз, бірақ мерзімі өтпеген қарыздар сомасы көрсетілуі керек. Түгендеу есебінде барлық үмітсіз қарыздардың сомасын бөлек жол ретінде көрсетпестен, кредитордың «дебиторлық берешекті» есептен шығаруды бастауға құқығы жоқ.

Түгендеу актісі мен растаушы құжаттардың негізінде дебиторлық берешекті алдағы есептен шығаруға жазбаша негіздеме жасалады. Осыдан кейін ұйым басшысы үмітсіз қарызды есептен шығару туралы бұйрық шығарады. Бұйрық кез келген нысанда ресімделеді. Осыдан кейін ғана бухгалтер ұйымның балансынан қарызды тікелей есептен шығаруға кірісе алады.

Сатып алушының үмітсіз қарызын есептен шығару

Сатып алушының үмітсіз қарызын есептен шығару мысалында дебиторлық берешекті есептен шығару тәртібін қарастырайық. Бірақ алдымен бір маңызды салық аспектісіне тоқталайық.

Сатып алушының кінәсінен туындаған дебиторлық берешекті есептен шығарудың басқа «дебиторлық берешек» түрлерінен айырмашылығы, есептен шығару процедурасы әдетте ҚҚС есептелуімен бірге жүреді. Сондықтан, осы салық мәселесін түсіндіру арқылы сатып алушының үмітсіз қарызын есептен бастауға кеңес береміз. Бухгалтер дебиторлық берешек пайда болған кезде ҚҚС бұрын есептелгенін тексеруі керек. Егер ұйымның есеп саясаты «жөнелту арқылы» әдісін бекітсе, ҚҚС тауарларды (жұмыстарды, қызметтерді) жөнелту кезінде төлеуге есептеледі. Сатып алушының үмітсіз дебиторлық берешегін есептен шығару кезінде салықты қайта есептеу қажет емес.

«Сатып алушының кінәсінен туындаған дебиторлық берешекті есептен шығарудың «дебиторлық берешектің» басқа түрлерінен айырмашылығы, есептен шығару процедурасы әдетте ҚҚС есептеумен бірге жүреді»

Есеп саясатына сәйкес ұйым «төлем бойынша» ҚҚС есептесе, төлем сәті талап қою мерзімінің өткен күні немесе үмітсіз дебиторлық берешекті есептен шығару күні болып табылады (Салық кодексінің 167-бабының 5-тармағы). Ресей Федерациясы). Сондықтан дебиторлық берешекті есептен шығару кезінде ұйым ҚҚС есептеуі керек.

Бухгалтерлік есепте үмітсіз дебиторлық берешекті есептен шығару тәртібі кредиторлық ұйымның күмәнді қарыздар бойынша резерв құрғанына байланысты. Егер ол жасалмаса, дебиторлық берешек сомасы операциялық емес шығыстар ретінде қаржылық нәтижелер шотының кредитіне жазылады (Бухгалтерлік есеп ережесінің 77-тармағы).

1-мысал

2003 жылдың сәуір айында жүргізілген түгендеу нәтижелері бойынша «Волна» жауапкершілігі шектеулі серіктестігінің балансында мерзімі өткен сатып алушының дебиторлық берешегі бар екендігі анықталды - 42 000 рубль. (ҚҚС қоса алғанда - 7000 рубль). ҚҚС «төлем бойынша» есептеледі. Күмәнді қарыздар бойынша резерв құрылмады.

Дебиторлық берешекті есептен шығару кезінде келесі жазбалар жазылады:

дебет 91-2 кредит 62

-- 42 000 руб. -- талап қою мерзімі өтіп кеткен дебиторлық берешек есептен шығарылады;

7000 руб. -- ҚҚС есептен шығарылған дебиторлық берешек сомасына есептеледі.

Енді күмәнді қарыздар бойынша резерв құрған ұйымда үмітсіз дебиторлық берешек қалай есептен шығарылатынын қарастырайық. Ең алдымен, бухгалтер өткен жылдары осы дебиторлық берешек үшін сомалардың арнайы резервтелгенін тексеруі керек. Егер бұл қарыз бойынша резерв құрылмаса, ол жоғарыда сипатталған тәртіппен есептен шығарылуы керек. Осы резервтің шотына бұрын резерв құрылған берешек сомалары жазылады. Яғни, күмәнді қарыздар бойынша резервті пайдалану арқылы қарыз есептен шығарылады. Бұл операция бухгалтерлік жазбамен құжатталады:

дебет 63 кредит 62

-- үмітсіз дебиторлық берешек сомасы күмәнді қарыздар бойынша резервтен есептен шығарылады.

Күмәнді қарыздар бойынша резерв күмәнді қарыздардың барлық сомасына емес, тек оның бір бөлігіне ғана құрылған болса, онда үмітсіз қарызды есептен шығару кезінде бұл резервтің мөлшері барлық қарызды жабуға жетпейді. Өтелмеген қарыз қалдығы операциялық емес шығыстарға қосылады.

2-мысал

2002 жылдың желтоқсанында «Берег» ЖАҚ клиенттермен есеп айырысуларды түгендеу жүргізді және 80 000 рубль мөлшерінде күмәнді қарыздар резервін құрады. 2003 жылғы маусымда сатып алушы ұйымның берешегі оның таратылуына байланысты өндіріп алу мүмкін емес деп танылды. Үмітсіз қарыз сомасы 120 000 рубльді құрады. (ҚҚС қоса алғанда - 20 000 рубль). «Берег» ЖАҚ есеп саясатына сәйкес ҚҚС «төлем бойынша» есептелген.

«Берег» ЖАҚ бухгалтериясына келесі жазбалар енгізілді:

2002 жылдың желтоқсанында

дебет 91-2 кредит 63

-- 80 000 руб. -- күмәнді қарыздар бойынша резерв құрылды;

2003 жылдың маусымында

дебет 63 кредит 62

-- 80 000 руб. -- үмітсіз қарыздың бір бөлігі күмәнді қарыздар бойынша резервтен есептен шығарылды;

дебет 91-2 кредит 62

-- 40 000 руб. (120 000 рубль - 80 000 рубль) - дебиторлық берешектің қалған бөлігі күмәнді қарыздар бойынша резерв сомасымен жабылмаған есептен шығарылды;

дебет 76 қосалқы шоты «кейінге қалдырылған ҚҚС бойынша есеп айырысулар» кредит 68 «ҚҚС бойынша есеп айырысулар»

-- 20 000 руб. -- ҚҚС есептен шығарылған дебиторлық берешек сомасына есептеледі.

Қарыздың толық сомасына резерв құрылып, дебиторлық берешектің бір бөлігі ғана өндіріп алу мүмкін емес деп есептелсе, керісінше жағдай орын алады. Мысалы, сот несие беруші қойған талаптың бір бөлігін ғана қанағаттандыра алады. Егер борышкер ұйым банкрот деп танылса, сот, егер таратылатын ұйымның мүлкі жеткіліксіз болса, кредиторлар талаптарының бір бөлігін ғана қанағаттандырады. Бұл ретте дебиторлық берешек сомасын кредиторлық ұйым екі бөлікке бөледі: сот шешімі бойынша өтелуге жататын берешек сомасы және өндіріп алу мүмкін емес берешек сомасы. Дебиторлық берешектің барлық сомасы қаржылық нәтижелерге есептен шығарылмайды немесе күмәнді қарыздар бойынша резервтен өтелмейді, тек қарыздың үмітсіз бөлігі ғана. Бұл операция бухгалтерлік есепте келесі жазулармен жазылады:

дебет 51 (50, 10, 01 және т.б.) кредит 62

-- сот шешімімен дебиторлық қарыздың бір бөлігі өтелді;

дебет 91-2 (63) кредит 62

-- қарыздың үмітсіз бөлігі операциялық емес шығыстар ретінде есептен шығарылады (немесе күмәнді қарыздар бойынша резервтен өтеледі).

Күмәнді қарыздар бойынша резервтен дебиторлық берешекті ішінара өтеу кезінде резервтік қаражаттың қалған сомасы бухгалтерлік есепте «қалып қалмауын» қамтамасыз ету қажет. Резервтің пайдаланылмаған бөлігі операциялық кіріске қосылуы керек. Бұл резерв құрылған жылдан кейінгі жылдың соңында жасалуы керек (Бухгалтерлік есеп ережесінің 70-тармағы).

3-мысал

2002 жылдың наурыз айында «Орион» ЖАҚ «Аркада» жауапкершілігі шектеулі серіктестігіне 540 000 рубль көлемінде өнім жөнелтті. (ҚҚС қоса алғанда - 90 000 рубль). Сатып алушы жөнелтілген өнімнің ақысын төлемеген. 2002 жылдың аяғында «Орион» ЖАҚ бухгалтериясында «Аркада» жауапкершілігі шектеулі серіктестігінің қарызының толық сомасына күмәнді қарыздар резерві құрылды.

2003 жылдың тамызында «Аркада» жауапкершілігі шектеулі серіктестігі банкрот деп танылды. «Орион» ЖАҚ кредиторлық талаптары сотпен ішінара қанағаттандырылды - 210 000 рубль мөлшерінде. Қарыз сомасы жеткізушінің банктік шотына 2003 жылдың қыркүйегінде аударылған. «Орион» ЖАҚ есеп саясатына сәйкес ҚҚС «төлем бойынша» есептеледі.

«Орион» ЖАҚ бухгалтериясына келесі жазбалар енгізілді:

2002 жылдың наурызында

дебет 62 кредит 90-1

-- 540 000 руб. -- сатылған өнімнен түскен түсім сомасын көрсетеді;

90 000 руб. -- Сату сомасынан ҚҚС алынады;

2002 жылдың желтоқсанында

дебет 91-2 кредит 63

-- 540 000 руб. -- күмәнді қарыздар бойынша резерв құрылды;

2003 жылдың тамызында

дебет 63 кредит 62

-- 330 000 руб. (540 000 рубль - 210 000 рубль) - үмітсіз дебиторлық берешектің бір бөлігі резервтен есептен шығарылды;

дебет 76 қосалқы шоты «кейінге қалдырылған ҚҚС бойынша есеп айырысулар» кредиті 68 қосалқы шоты «ҚҚС бойынша есеп айырысулар»

-- 55 000 руб. (330 000 ? 20/120 рубль) - есептен шығарылған үмітсіз берешек сомасына ҚҚС есептелді;

2003 жылы қыркүйекте

дебет 51 кредит 62

-- 210 000 руб. -- сот шешімі бойынша өтеуге тағайындалған берешек сомасы алынған;

дебет 76 қосалқы шоты «кейінге қалдырылған ҚҚС бойынша есеп айырысулар» кредиті 68 қосалқы шоты «ҚҚС бойынша есеп айырысулар»

-- 35 000 руб. (210 000 рубль ? 20/120) - алынған дебиторлық берешек сомасына ҚҚС алынады;

2003 жылдың желтоқсанында

дебет 63 кредит 91-1

-- 210 000 руб. (540 000 рубль - 330 000 рубль) - күмәнді қарыздар бойынша резервтің пайдаланылмаған бөлігі операциялық кіріске қосылады.

Жеткізушінің үмітсіз қарыздарын есептен шығару

Дебиторлық берешек тек сатып алушының ғана емес, сонымен қатар жеткізушінің де шарттық міндеттемелерді орындамауы салдарынан туындауы мүмкін. Егер жеткізуші сатып алушыдан алдағы жеткізілім есебінен ақша алған болса, шартта белгіленген мерзімде жөнелтпесе, сатып алушының дебиторлық берешегі болады. Талап қою мерзімі өткеннен кейін немесе басқа жағдайлар туындаған кезде (мысалы, жеткізушінің жойылуы) ол үмітсіз қарызға айналады.

Жеткізушінің дебиторлық берешегі, сондай-ақ тұтынушылардан үмітсіз берешегі қаржылық нәтижелер есебінен немесе күмәнді қарыздар бойынша резервте құрылған сомалар есебінен есептен шығарылады. Жеткізушінің үмітсіз берешегінің сомасын есептен шығару бойынша бухгалтерлік жазба келесідей болады:

дебет 91-2 (63) кредит 60 қосалқы шоты «берілген аванстар»

-- операциялық емес шығыстарға жатқызылады (немесе күмәнді қарыздар бойынша резервтен өтеледі) жеткізушінің үмітсіз қарыздарының сомасы.

Өндіріп алу үшін шындыққа жанаспайтын өнім берушінің дебиторлық берешегін есептен шығару ҚҚС есептеумен қатар жүрмейді. Ресей Федерациясының Салық кодексінің 146-бабының 1-тармағында тауарларды (жұмыстарды, қызметтерді) сату бойынша операциялар ҚҚС салық салу объектісі ретінде танылады. Жеткізушіге ақшаны болашақта жеткізу шотына төлеу сату болып табылмайды. Демек, алынған аванс есебінен жөнелтілім жасамаған жеткізушіден үмітсіз дебиторлық берешекті есептен шығару кезінде сатып алушының ҚҚС алу және төлеу міндеті болмайды. Бірақ сатып алушы жеткізушіге аванстық төлемнің бөлігі ретінде төленген ҚҚС-ты өтей алмайды. Салық төлемнің қалған бөлігімен бірге үмітсіз дебиторлық берешекке айналады.

Салық есебінде үмітсіз қарыздарды есептен шығару

Салық салынатын пайданы есептеу кезінде үмітсіз дебиторлық берешек бухгалтерлік есептегідей есепке алынады. Салық есебінің мақсаттары үшін үмітсіз берешектің анықтамасы Ресей Федерациясының Салық кодексінің 266-бабының 2-тармағында келтірілген. Бухгалтерлік есептегі сияқты, талап қою мерзімі өтіп кеткен, сондай-ақ оның таратылуына немесе мемлекеттік органдардың актілерімен расталған өзге де негіздер бойынша борышкерден өндіріп алу мүмкін емес қарыздар өндіріп алу мүмкін емес қарыздар болып табылады.

Үмітсіз берешектердің сомалары операциялық емес шығыстар болып танылады, егер салық есебінде осы берешек бойынша күмәнді берешектер бойынша резерв құрылмаған болса (РФ Салық кодексінің 265-бабы 2-тармағының 2-тармағы). Егер ол құрылған болса, үмітсіз берешек түріндегі шығындар осы резерв сомасынан өтеледі (Ресей Федерациясының Салық кодексінің 266-бабының 4-тармағы). Құрылған резерв сомасымен жабылмаған берешек операциялық емес шығыстарға қосылады (РФ Салық кодексінің 266-бабының 5-тармағы).

Көріп отырғаныңыздай, салық есебінде үмітсіз дебиторлық берешек түріндегі шығындарды есептен шығару тәртібі бухгалтерлік есеппен толығымен сәйкес келеді. Уақытында төленбеген дебиторлық берешекті есепке алу жұмысын жеңілдету үшін салық және есеп саясатында күмәнді қарыздар бойынша резервтер құрудың бірыңғай тәртібін белгілеуді ұсынамыз. Яғни, не резервтерді мүлде жасамау керек, не бухгалтерлік есепте де, салық есебінде де оларды қалыптастырудың бірдей принциптерін қолдану қажет. Резервті құру тәртібі тек Салық кодексінде ғана қатаң реттелетіндіктен, осыған ұқсас ережелер бухгалтерлік есеп үшін бекітілуі мүмкін.

Дебиторлық берешектердің тағдыры

Нашар дебиторлық берешек есептен шығарылғаннан кейін не болады? Кредитор бухгалтерлік және салықтық есепте есептен шығарылған «дебиторлық берешекті» мәңгі ұмыта ала ма? Жоқ, мүмкін емес. Борышкердің қаржылық жағдайы өзгерген жағдайда қарызды өндіріп алу үшін есептен шығарылған қарыз бес жыл бойы баланста ескерілуі керек. Бұл бухгалтерлік есеп туралы ереженің 77-тармағында талап етіледі.

Әрине, бұл талап «тірі» борышкерлердің есептен шығарылған қарыздарына қатысты. Егер кінәсінен «дебиторлық берешек» пайда болған ұйым таратылса, оның қарызын баланстан шығарудың мәні жоқ. Бұл қарызды бәрібір өтеу ешқашан мүмкін емес.

Есептен шығарылған берешекті есепке алу үшін 007 «Шығынға есептен шығарылған дәрменсіз борышкерлердің қарызы» баланстан тыс шоты арналған. Баланстан үмітсіз қарызды есептен шығару кезінде мына шот дебеттеледі:

дебет 007

-- баланстан есептен шығарылған дебиторлық берешек сомасын көрсетеді.

Ұйым қарыз сомасын және оның есептен шығарылған күнін ғана емес, сонымен қатар борышкер ұйымды және берешекті баланстан есептен шығару негізін анықтау үшін баланстан тыс шоттар бойынша егжей-тегжейлі талдауды ұсынуы керек.

Егер борышкер қарызды қайтарса, берешек сомасы баланстан тыс есептен шығарылады және ұйымның негізгі қызметтен тыс кірісінде көрсетіледі (9/99 PBU 8-тармағы). Бұл жағдайда бухгалтерлік есепте келесі бухгалтерлік жазбалар пайда болады:

дебет 51 кредит 91-1

-- негізгі емес кірісте көрсетілетін борышкер қайтарған есептен шығарылған берешек сомасы;

кредит 007

-- өтелген қарыз сомасы баланстан тыс есептен шығарылады.

Сұрақ туындайды: есептен шығарылған дебиторлық берешекті қайтару кезінде ұйым ҚҚС алуы керек пе? Жоқ, мұны істеудің қажеті жоқ. Өйткені, ҚҚС жөнелту немесе қарызды есептен шығару кезінде төленіп қойған. ҚҚС-ты қайталап есептеу сол сомаға қосарланған салық салуға әкеп соғады. Бірақ күтпеген жерден әлдеқашан есептен шығарылған қарызды алған несие беруші табыс салығын төлеуге мәжбүр болады.

Салық есебінде бұрын есептен шығарылған дебиторлық берешектің қайтарылуы негізгі қызметтен тыс кірістердің түсуі ретінде көрсетіледі. Мұндай түсімдер Ресей Федерациясының Салық кодексінің 250-бабында тікелей көрсетілмегеніне қарамастан, қайтарылған қарыз осы бапқа сәйкес нақтылануы керек.

Назар аударыңыз: Кодекстің 250-бабында келтірілген негізгі емес кірістердің тізімі ашық, өйткені оның алдында «атап айтқанда» деген сөз бар. Сонымен қатар, осы бап ашылатын бірінші сөйлемді мұқият оқып шығыңыз: «Осы тараудың мақсаттары үшін негізгі қызметтен тыс кірістер осы Кодекстің 249-бабында көрсетілмеген кірістер болып танылады». Яғни, негізгі қызметтен тыс табыстар сатудан түскен кіріс болып табылмайтын барлық түсімдерді қамтиды.

Осылайша, бұрын шығын ретінде танылған және негізгі емес шығыстарға енгізілген ұзақ мерзімді қарызды күтпеген жерден алған кредитор бірдей күтпеген негізгі қызметтен тыс кіріс алады. Сонымен қатар, кредитордың табыс салығы бойынша салықтық міндеттемелері бар, олар «ескі» қарыздарды алушыны жұбату үшін ҚҚС төлеу ауыртпалығымен бірге жүрмейді.

Рубльдік емес «дебиторлық берешек»

Дебиторлық берешек бағасы шетел валютасында немесе кәдімгі ақша бірліктерінде көрсетілген операциялардан туындауы мүмкін. Шетел валютасындағы «ілулі» қарыз Ресей Банкінің әрбір есепті күнге, сондай-ақ мәміле жасалған күнгі ресми бағамы бойынша рубльге айырбастауға жатады (3/2000 PBU 7 және 9-тармақтары). Сондықтан үмітсіз дебиторлық берешекті есептен шығару алдында бухгалтер қарыз сомасын қайта есептеп, оны «жаңа» құн бойынша есептен шығаруы керек. Пайда болған бағамдық айырма негізгі емес кірістерге немесе шығыстарға жатқызылуы керек (9/99 PBU 8-тармағы, 10/99 PBU 12-тармағы).

Бухгалтерлік есеп ережелері қаржылық есептілікті жасау күніне шартты ақша бірліктерінде көрсетілген берешекті қайта есептеуді қарастырмайды. Кірістерді немесе шығыстарды тану күні ғана шартты ақша бірліктерінде көрсетілген міндеттемелердегі сома айырмашылығын анықтау қажет. Шартты ақша бірлігімен үмітсіз дебиторлық берешекті есептен шығару кезінде бухгалтер оның «жаңа» құнын есептеуі керек. Бірақ нәтижесінде пайда болған сома айырмашылықтары негізгі емес кірістерге (шығыстарға) қосылмайды, бірақ есептен шығарылған дебиторлық берешек құнының ұлғаюына (азаюына) байланысты (9/99 PBU 6.6-тармағы, PBU 10/99 6.6-тармағы) .

«Төлем бойынша» ҚҚС есептейтін ұйымдар үшін есептен шығарылған дебиторлық берешекті шетел валютасында немесе шартты ақша бірлігінде қайта бағалау міндетті түрде ҚҚС бойынша міндеттемелерді қайта есептеуге әкеп соғады. Тауарларды (жұмыстарды, қызметтерді) өткізу кезінде бюджетке төлем жасамаған кредитор жөнелту кезінде есептелген және төлеуге дейін кейінге қалдырылған сомадан басқа төлеуге ҚҚС сомасын алуға тиіс.

4-мысал

2003 жылдың қаңтарында «Арктика» ЖАҚ «Полюс» жауапкершілігі шектеулі серіктестігіне 500 АҚШ долларының тауарын жөнелтті. е. (ҚҚС қоса алғанда - 20%). Келісімшартқа сәйкес, сатып алушы рубльмен жеткізілген тауардың құнын төлем күні еуроның ресми бағамы бойынша төлеуі керек. Жеткізу күні еуро бағамы 30 рубль болды. Тауарды сатып алушы төлемеген. «Арктика» ЖАҚ күмәнді қарыздар бойынша резерв құрған жоқ. ҚҚС «төлем бойынша» есептелді.

2003 жылдың қазан айында «Арктика» ЖАҚ «Полюс» ЖШС банкрот деп танылғанын білді. «Арктика» ЖАҚ кредиторларының талаптары борышкердің мүлкінің жеткіліксіз болуына байланысты қанағаттандырылған жоқ. Жеткізуші сатып алушының үмітсіз қарызын есептен шығару туралы шешім қабылдады. Есептен шығару күніндегі еуро бағамы 33 рубльді құрайды.

«Арктика» ЖАҚ бухгалтериясына келесі жазбалар енгізілді:

қаңтарда

дебет 62 кредит 90-1

--15 000 руб. (500 еуро ? 30 рубль/еуро) - сатудан түскен кіріс сомасын көрсетеді;

дебет 90-3 кредит 76 қосалқы шоты «кейінге қалдырылған ҚҚС бойынша есеп айырысулар»

--2500 руб. (15 000 ? 20/120 рубль) - сату сомасынан ҚҚС алынады;

қазан айында

дебет 91-2 кредит 62

--16 500 руб. (500 текше ? 33 рубль/еуро) - сатып алушының үмітсіз қарызының сомасы операциялық емес шығыстар ретінде есептен шығарылады;

дебет 62 кредит 91-1

--1500 руб. (16 500 рубль - 15 000 рубль) - алынған сома айырмашылығы негізгі емес кірісте көрсетіледі;

дебет 76 қосалқы шоты «кейінге қалдырылған ҚҚС бойынша есеп айырысулар» кредиті 68 қосалқы шоты «ҚҚС бойынша есеп айырысулар»

--2500 руб. -- ҚҚС төлеуге жатады, жөнелтілген күнгі валюта бағамы бойынша есептеледі;

дебет 91-2 кредит 68 қосалқы шоты «ҚҚС есептеулері»

--250 руб. (1500 ? 20/120 рубль) - пайда болған айырмашылық сомасына қосымша ҚҚС алынады.

Салық есебінің мақсаттары үшін нәтижесінде пайда болған сома мен бағамдық айырма ұйымның негізгі қызметтен тыс кірістері немесе шығыстары ретінде танылады (Салық кодексінің 250-бабының 11 және 111-тармақтары, 265-бабының 1-тармағының 5 және 5-тармақтары). Ресей Федерациясы). Салық төлеуші-сатушының дебиторлық берешегін өтеу кезінде пайда болатын сома түріндегі кіріс немесе шығыс (РФ Салық кодексінің 271-бабының 7-тармағы, 272-бабының 9-тармағы). Демек, шартты ақша бірлігінде көрсетілген үмітсіз «дебиторлық берешекті» есептен шығару кезінде өнім беруші сома айырмашылығын есептеп, нәтижесінде пайда болған негізгі емес кірісті (шығысты) табыс салығы бойынша салық базасына енгізуі керек.

Бағамдық айырма түріндегі кірістің (шығыстың) пайда болу сәті де осыған ұқсас жолмен анықталады. Ресей Федерациясының Салық кодексінің 271-бабының 8-тармағына және 272-бабының 10-тармағына сәйкес шетел валютасында көрсетілген кірістер (шығыстар) Ресей Банкінің тиісті кіріс (шығыс) тану күніндегі бағамы бойынша қайта есептеледі. ). Осылайша, шетел валютасындағы үмітсіз дебиторлық берешекті есептен шығару кезінде салық төлеушілер осы берешектің сомасын есептен шығару күніне қолданыстағы Ресей Банкінің бағамы бойынша қайта есептеуі керек. Пайда болған бағамдық айырма шығыстарға үмітсіз берешекті қосу операциясы жататын есепті немесе салық кезеңіндегі негізгі емес кірістердің немесе шығыстардың бөлігі ретінде көрсетілуі тиіс.

Дебиторлық берешекті есептен шығару кезіндегі салық мәселелері

Осы уақытқа дейін біз жалпы белгіленген салық жүйесін пайдаланатын ұйымдардың үмітсіз дебиторлық берешекті есептен шығару туралы айтып келдік. Бірақ арнайы салық ережелерін қолданатын салық төлеушілер де кептеліп қалған қарыздармен күресуге мәжбүр. Сонымен бірге, «салық азшылықтарының» өкілдері міндетті түрде қиындықтарға тап болады.

Ресей Федерациясының Салық кодексінің 145-бабы сізді «ескі» міндеттемелерден босатады ма?

Күмәнді сатып алушының дебиторлық берешегі бар және ҚҚС-ты «төлем бойынша» әдісімен есептейтін ұйым Ресей Федерациясының Салық кодексінің 145-бабына сәйкес салықтан босату мүмкіндігін пайдалануға шешім қабылдады делік. ҚҚС босату кезеңінде «ескі» дебиторлық берешек үмітсіз берешекке айналады. Мысалы, ескіру мерзімі өткеннен кейін. Кредиторлық ұйым оны есептен шығару қажеттілігіне тап болады. ҚҚС ше? Бір жағынан, ұйым ҚҚС есептеу және төлеу жөніндегі міндеттерден босатылады. Екінші жағынан, ҚҚС есептелді, бірақ сатып алушыға тауарды өткізу кезінде бюджетке төленбеген. Яғни бұл салықты төлеуші ұйым болған кезде. Салық болашаққа «кейінге қалдырылды» - сатып алушы жөнелтілген тауарларды төлегенге дейін.

Салық кодексінде бұл сұраққа жауап жоқ. 145-бапқа сәйкес ҚҚС-тан босату құқығын пайдалануға шешім қабылдағандар үшін «өтпелі кезең» тек «енгізілген» ҚҚС үшін белгіленген. Дегенмен, қойылған сұрақтың жауабын Ресей Федерациясының Салық кодексінің 21-тарауын «Қосылған құн салығы» қолдану бойынша әдістемелік ұсынымдарының 2.10 тармағында табуға болады, Ресей Салық министрлігінің желтоқсандағы бұйрығымен бекітілген. 20, 2000 № БГ-3-03/447.

Бұл құжатта жеңілдікті пайдаланғанға дейін «төлем бойынша» жұмыс істеген және орындалмаған салық міндеттемелері бар ұйымдар мен жеке кәсіпкерлер сатып алушылардан төлем түскен бойда бұрын есептелген, бірақ төленбеген ҚҚС-ты бюджетке төлеуге міндетті екені айтылған. Талап қою мерзімінің өткен күні немесе басқа себептер бойынша үмітсіз дебиторлық берешекті есептен шығару күні төлем күні болып танылады (РФ Салық кодексінің 167-бабының 5-тармағы). Сондықтан, Ресей Федерациясының Салық кодексінің 145-бабына сәйкес ҚҚС-тан босатылған салық төлеушілер есептен шығарылған «дебиторлық берешек» сомасынан бюджетке төленетін салықты есептеуге міндетті.

Ресей Салық министрлігінің бұл пікірімен келісе ме, жоқ па, бұл ұйымның өзіне байланысты. Қалай болғанда да, министрліктің пайымдауында әрине қисын бар. Кодекстің 145-бабы босату кезеңіне жататын өткізу бойынша ҚҚС-дан босатуды көздейді, бірақ салық төлеушілерді жалпыға бірдей белгіленген нормаларды қолдану кезеңінде бұрын туындаған міндеттемелерден босатпайды.

«Жеңілдетілген» мәселелері

Арнаулы салық режимдерін қолданатын салық төлеушілер осындай проблемаларға тап болуы мүмкін: UTII, оңайлатылған салық салу жүйесі (СТС), бірыңғай ауыл шаруашылығы салығы. Өкінішке орай, бұл салық төлеушілер үшін үмітсіз дебиторлық берешекке салық салу мәселелері Салық кодексінде қарастырылмаған.

Әсіресе, оңайлатылған салық жүйесіне көшкен салық төлеушілер үшін мұндай қарыз мәселесін шешу қиынға соғады. Салық кодексінде «оңайлатылған» жүйеге өткендер үшін ҚҚС-тың «өтпелі» нормалары мүлдем қарастырылмаған. Бірыңғай салық бойынша салық базасын қалыптастыру кезінде мұндай шығыстар қабылданбайды (олар Ресей Федерациясының Салық кодексінің 346 16-бабында қарастырылмаған). Бухгалтерлік есепте үмітсіз берешекті де есептен шығару мүмкін болмайды, өйткені оңайлатылған салық жүйесіне көшкен салық төлеушілер мұндай есептерді мүлде жүргізбейді (Бухгалтерлік есеп туралы заңның 4-бабының 3-тармағы).

Осылайша, бұрынғы есепке алу және жалпы қабылданған салық салу жүйесімен қоштасып, оңайлатылған салық жүйесіне көшкен, бұрын есептеу әдісін қолданған салық төлеушілер үмітсіз дебиторлық берешек түріндегі залалдарды тану құқығынан айырылады.

Алайда, дебиторлық берешекті есептен шығару кезінде оңайлатылған салық жүйесіне көшкен салық төлеуші ҚҚС есептелген сомасын төлеуге міндетті. ҚҚС төленеді, себебі тауарларды (жұмыстарды, қызметтерді) сату «жеңілдетілген жүйеге» өткенге дейін жүзеге асырылды және ҚҚС салынатын операция болды. Бұл Ресейдің Салық және салық министрлігінің ұстанымы.

UTII төлеушілердің қиындықтары

Есептелген табыс бойынша бірыңғай салық төлеушілер оңайлатылған салық жүйесіне көшкендерге қарағанда бұрынғысынша бухгалтерлік есеп жүргізуде. Бұл олардың талап ету мерзімі өтіп кеткен дебиторлық берешекті және басқа себептер бойынша өндіріп алу мүмкін емес қарыздарын баланстан есептен шығару керек дегенді білдіреді. Бірақ үмітсіз берешекті есептен шығарудан болған залал олардың бірыңғай салықты төлеу жөніндегі бюджет алдындағы міндеттемелерінің сомасын төмендетпейді, өйткені есептелген табысқа бірыңғай салық нақты алынған пайдадан емес, есептелген кіріс сомасынан есептеледі.

Есептелген табыс бойынша бірыңғай салықты бір уақытта бірнеше қызмет түрін жүзеге асыратын - UTII де, табыс салығы да салынатын салық төлеушілер ғана пайда болған шығынды пайдалана алады. Олар Ресей Федерациясының Салық кодексінің 25-тарауының нормаларына сәйкес салық салуға жататын пайданы үмітсіз дебиторлық берешекті есептен шығарудан болған шығындар сомасына азайта алады. Табыс салығы салынатын қызметті жүзеге асырмайтын, есептелген табыс бойынша бірыңғай салықты төлеушілер бухгалтерлік есепте нақты емес «дебиторлық берешекті» есептен шығаруға міндетті, бірақ осы есептен шығарудан болған залалдарды салықтық міндеттемелерді салықтық міндеттемелерді азайту үшін пайдалана алмайды. бюджет.

Үмітсіз дебиторлық берешекті есептен шығаратын есептелген кірістер бойынша бірыңғай салық төлеушілер Ресей Федерациясының Салық кодексінің 145-бабына сәйкес ҚҚС төлеуден босатылған немесе оңайлатылған салық жүйесіне ауысқан ұйымдар сияқты ҚҚС есептеу мәселесіне тап болады. Бір жағынан, UTII төлеушілері ҚҚС есептеуге және төлеуге жауапты емес. Екінші жағынан, олар қалыпты салық режимін қолданған кезде төленбеген сату сомасына салық төлемеген. Сондықтан, Ресейдің Салық министрлігі үмітсіз дебиторлық берешекті есептен шығару кезінде UTII төлеушілері осы операциялар бойынша ҚҚС сомасын есептеп, бюджетке төлеуі керек деп санайды.

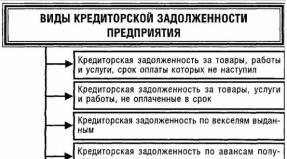

Дебиторлық қарыз(АғылшынЕсептік жазбалар дебиторлық қарыз) – несиеге өнімді сатудан туындайтын ұйымның заңды немесе жеке тұлғаларының қарыз сомасы ретінде айқындалатын актив түрі. Бухгалтерлік есепте дебиторлық берешек мүліктік құқық ретінде түсініледі, сондықтан дебиторлық берешек ұйымның мүлкі ретінде жіктеледі.

Дебиторлық берешек өнімді жөнелткеннен кейін бірден пайда болады және шартта белгіленген мерзімде өтеледі. Дебиторлық берешектің пайда болу себептерін келесі алғышарттармен түсіндіруге болады. Кредиторлық ұйым өз өнімін сатудың қосымша көздерін алады, ал несие беруші несиені өтеу мерзімін ауыстыру арқылы қосымша ақша қаражаттары мен айналым активтерін алады.

Дебиторлық берешекті есепке алуконтрагенттер қарыздарын және олардың уақтылы өндірілуін бақылау үшін қажет. Дебиторлық берешектің шамадан тыс өсуі ұйымның қаржылық тұрақтылығын жоғалтуға әкелуі мүмкін, өйткені көбінесе дебиторлық берешек кредиторлық берешекті өтеу үшін пайдаланылады. Іс жүзінде контрагенттердің жөнелтілген тауарлар үшін төлемдерін жеделдету үшін әртүрлі жеңілдіктер мен ынталандыру жүйелері қолданылады. Мысалы, тауарды алдын ала төлеуге 10% жеңілдік.

Дебиторлық берешектің қалыптасу көздері

Дебиторлық берешекті қалыптастырудың негізгі көздерін бөліп көрсетейік:

- сатып алушылар мен тұтынушылардың қарыздары;

- берілген аванстар;

- еншілес ұйымдардың қарыздары;

- құрылтайшылардың жарғылық капиталға салымдар бойынша қарыздары;

- шоттар;

Дебиторлық берешек түрлері

Міндеттемелерді өтеу мерзімі бойынша дебиторлық берешек келесіге бөлінеді:

- Қысқа мерзімді дебиторлық берешек – 12 ай ішінде төленетін төлемдер.

- Ұзақ мерзімді дебиторлық берешек – 12 айдан астам төленетін төлемдер.

Бейнесабақ «Сатып алушылар және тұтынушылармен есеп айырысу. санау 62"

Бұл бейнеде 62 «Сатып алушылар және тұтынушылармен есеп айырысу» бухгалтерлік есеп шот талқыланады, операциялар мен практикалық жағдайлар талданады. Сабақты бас есепші Н.В.Гандева жүргізеді. (мұғалім, «Бухгалтерия манен» сайтының сарапшысы). Бейнені көру үшін басыңыз ⇓

Бухгалтерлік есепте 62-шот. Дебиторлық берешекті есептен шығару

Түгендеуден, берешек бойынша жазбаша негіздемеден және басшылықтың шешімінен кейін дебиторлық берешекті төлемдер күтілетін немесе уақытында төленбеген қарыз ретінде анықтауға болады. Егер дебиторлық берешек уақытында төленбесе, онда олар екі түрлі болуы мүмкін:

- күмәнді;

- үмітсіз.

Күмәнді дебиторлық берешек– кепілдік және қамтамасыз етусіз шартта белгіленген мерзімде өтелмеген қарыз («Ресей Федерациясында қаржылық есептілікті жүргізу туралы ереже» 70-тармағы).

Өтелмейтін дебиторлық берешек b – контрагенттен өндіріп алу мүмкін емес қарыз келесі жағдайларда үмітсіз қарызға айналады:

- сот шешімі негізінде контрагент банкрот деп танылса;

- контрагентті тарату және оны заңды тұлғалардың бірыңғай мемлекеттік тізілімінен шығару ( Ресей Федерациясының Азаматтық кодексінің 63-бабының 8-тармағы);

- ескіру мерзімінің өтуі ( 7-тармақ PBU 9/99, 78-тармақ «Бухгалтерлік есеп және есеп беру туралы ереже»);

Бухгалтерлік есепте ұйым күмәнді қарыздарды есептен шығару үшін резервтік қор құра алады, егер мұндай резерв болмаса, онда шығындар операциялық емес шығыстар ретінде жіктеледі; қосалқы 2 б. 265 Ресей Федерациясының Салық кодексі).

Үмітсіз қарыздар күмәнді қарыздар бойынша резервтерден есептен шығарылады, егер резерв жоқ болса, онда шығындар басқа шығыстарда көрсетіледі; 11-тармақ, 14.3 PBU 10/99 «Ұйымдық шығындар»).

Дебиторлық берешекті есептен шығарудың соңғы мерзімі

Егер сатып алушы өнімнің ақысын уақытында төлей алмаса, онда дебиторлық берешек күмән тудырады, ал егер төлем жөнелтілгеннен кейін үш жыл өткен соң алынбаса, онда мұндай берешекті өндіріп алу мүмкін емес деп санауға және бухгалтерлік және салықтық есепте есептен шығаруға болады. Дебиторлық берешекті есептен шығару мерзімі 3 жылды құрайды және осы баптың негізінде белгіленеді. Ресей Федерациясының Азаматтық кодексінің 196-бабы. Мерзім үш жылдан кейін бұзушылық орын алған тиісті айда және күні аяқталады ( Өнер. 192 Ресей Федерациясының Азаматтық кодексі).

Егер қарыз алушы борышкер екенін мойындаса, ескіру мерзімі үзіледі: ол қарыздың бір бөлігін немесе кешіктірілгені үшін сыйақыны төледі, жазбаша растау, қарызды қайта құрылымдау туралы келісім және т.б.

Дебиторлық берешекті есептен шығару. 62-шотқа хабарламалар

Дебиторлық берешекті есептен шығару үшін қажетті типтік бухгалтерлік жазбаларды қарастырайық.

Үмітсіз дебиторлық берешекті есептен шығару. Хабарламалар

Дебиторлық берешекті есептен шығару мысалы

| Бас есепші 2012 жылғы 15 маусымда «Альфа» ЖШҚ 100 000 рубль көлемінде өнім жеткізу шарты негізінде «Бета» жауапкершілігі шектеулі серіктестігінің дебиторлық берешегін көрсетті.2013 жылғы 20 тамызда «Бета» жауапкершілігі шектеулі серіктестігі келісімде көрсетілген қаражаттың бір бөлігін 50 000 рубль мөлшерінде аударды.Бухгалтер қарызды қалай және қашан есептен шығара алады?Дебиторлық берешекті есептен шығару үшін талап қою мерзімі аяқталуы керек - төлем төлемдері бұзылған күннен бастап 3 жыл. Дебиторлық берешек 2012 жылдың 15 маусымында қалыптасты және салыстыру есебімен расталады. 2013 жылғы 20 тамызда қарыз алушының 50 000 рубль сомасындағы қарызының бір бөлігі алынды, ол келесі жазбаларда көрсетілген. Қарыз алушы қарыздың бір бөлігін мойындағандықтан, талап ету мерзімі үзіледі (Ресей Федерациясының Азаматтық кодексінің 203-бабы) және үш жылдық талап қоюдың жаңа мерзімі басталады. Егер үш жыл өткеннен кейін «Альфа» жауапкершілігі шектеулі серіктестігі қарызды өтеу туралы талап қоймаса және «Бета» жауапкершілігі шектеулі серіктестігі қалған берешекті мойындамаса, онда дебиторлық берешекті 2016 жылдың 20 тамызынан кейін есептен шығаруға болады. Есептен шығарылған дебиторлық берешек 007 баланстан тыс шотында есепке алынады 5 жыл ішінде– «Шығынға есептен шығарылған дәрменсіз борышкерлердің қарызы». |

Бейне сабақ «Счет 62. 1С бухгалтериясында дебиторлық берешекті есептен шығару»

Бұл бейнесабақ 1С Бухгалтерлік есеп бағдарламасында дебиторлық берешекті есептен шығару ерекшеліктерін ашады.

Сондай-ақ оқыңыз...

- Жеке кәсіпкерлер үшін оңайлатылған салық жүйесі бойынша есеп қалай жасалады Оңайлатылған салық жүйесі бойынша аванстық есеп

- Француз тілінде рахмет және өтінемін деп қалай айтуға болады: merci de tout mon cœur француз тілінде көп рахмет

- Егеуқұйрық жылы: адамның ерекшеліктері

- Православие мен дәстүрлі моральдың батыл қорғаушысы Антихрист Грузияны айналып өтпей ме?