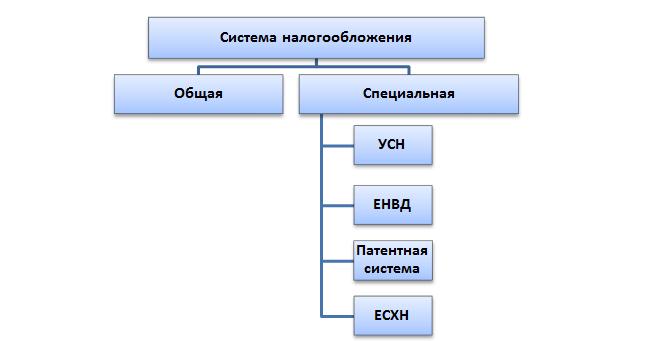

Арнайы салық. Салықтардың түрлері

Салықтар- Бұл азаматтардан (жеке тұлғалар деп аталатындар) және ұйымдардан (заңды тұлғалар деп аталатындар) мемлекет жинайтын қаражаттар. Салықтар ел бюджетінің кіріс бөлігін толтыру негізі болып табылады.

Құрылу деңгейі

Жеке салықты алу белгіленген мемлекеттің бөлігінің көлеміне және салық төлеушілер жиналған қаражатты аударатын бюджет түріне байланысты барлық салықтар бірнеше түрге бөлінеді:

Шығарылу әдісі

Тікелей– жеке немесе заңды тұлғаның табысынан алынатын салықтар. Тікелей салықтарға мыналар кіруі мүмкін: ұйымдардың табыс салығы (НПО), жеке табыс салығы. Тікелей салықты кірісті алған экономиканың «агенті» төлейді.

Ең айқын мысал – корпоративтік табыс салығы. Кәсіпорын кәсіпкерлікпен айналысқан кезде оның кірісі (тұтынушыларға тауарларды, жұмыстарды және қызметтерді сатудан түскен табыс сомасы) және шығыстары (ұйымның кіріс алу үшін жұмсайтын шығындары) болады. Бұл сомалар арасындағы айырмашылық ұйымның пайдасы болып табылады. Ұйым неғұрлым тиімді болса, соғұрлым төленген салық мөлшері де көп болады.

Жанамасалықтар тауарлар мен қызметтердің бағасының «ішінде». Сату кезінде сатушы ұйым салықтың қажетті сомасын есептеп, оны аударады. Осылайша, сатушы салықты төлейді, бірақ осы өнімді немесе қызметті пайдаланатын сатып алушының есебінен (сатып алушы өнім немесе қызмет үшін төлегендіктен, қолданыстағы салықтарды қоса алғанда). Бұл жанама салық пен тікелей салықтың негізгі айырмашылығы. Мысал ретінде, азық-түлік дүкенінен бір бөтелке шарап сатып алғанда, сатып алушы төлейді:

- өнімнің өзіндік құны;

- алкоголь өніміне акциз;

Бөлшек саудада сатып алушы төлеген ҚҚС сомасын көбінесе сату түбіртегінен көруге болады.

Салық салу объектісі

Мемлекеттің салықты кімнен алатынына байланысты ажыратуға болады келесі топтар:

- Заңды тұлғаларға салынатын салықтармемлекет Ресей Федерациясында тіркелген ұйымдардан, оның ішінде ресейлік компаниялардан және Ресей экономикасында ұсынылған (өкілдіктер мен филиалдары бар) шетел капиталының өкілдерінен алады. Жоғарыда аталған табыс салығы, өте сирек кездесетін ойын салығы және басқа да көптеген салықтар осы топқа жатады.

- Жеке салықтаржеке салық төлеушілерден алынады. Бұл топтың салығы Ресей Федерациясының азаматтарынан да, Ресей Федерациясының аумағында табыс алған басқа мемлекеттердің азаматтарынан да алынуы мүмкін. Жеке тұлғалардан табыс және мүлік салығы алынады.

- Аралас салықтарсалық төлеушілердің барлық санаттарынан алынуы мүмкін. Мысалы, ҚҚС-ты тауарлар мен қызметтердің барлық тұтынушылары төлеуі керек.

Жеке тұлғалардың ерекше санатын атап өткен жөн - жеке кәсіпкерлер немесе жеке кәсіпкерлер. Адам жеке тұлға бола отырып, жеке тұлғаларға көзделген барлық салықтарды төлейді. Бірақ ол коммерциялық қызметпен айналысып, белгіленген тәртіпте тіркелсе, басқа салықтарды да төлейді.

Кәсіпкер таңдаған салық салу жүйесіне байланысты (жалпы, оңайлатылған немесе арнайы түрлер) бұл ҚҚС, табыс салығы, оңайлатылған немесе патенттік жүйелер бойынша алынатын салық және т.б.

Мақсаты бойынша салықтар бөлінеді ортақЖәне мақсатты(арнайы). Жалпы салықтар бюджеттерге «ортақ қазанға» жиналады және бюджетті басқаратын органның қалауы бойынша пайдаланылады. Мақсатты салықтар белгілі бір мақсатта қолданылады. Мысалы, көлік және жер салығы тиісті жергілікті қорларға жиналып, арнайы жол жөндеуге немесе аумақты дамытуға жұмсалуы мүмкін.

Төлем көзі

Төлем көзіне байланысты салықтар мыналарға бөлінеді:

- Құнға кіреді(тауарлар, жұмыстар немесе қызметтер) – өнімді немесе қызметтерді өндіруге кеткен шығындарға жататын салықтар. Мысал ретінде автобус паркі үшін көлік салығы, жер қойнауын пайдаланғаны үшін мұнай компаниясына төленетін төлемдер, сондай-ақ ұйым қызметкерлерінің жалақысына байланысты жарналар болуы мүмкін. Төленген осы түрдегі салықтардың мөлшері қандай да бір түрде табыс сомасына байланысты емес, көбінесе шығындардың жекелеген түрлерінің сомасына байланысты болады.

- Табысқа кіреді– коммерциялық ұйымдардың табыс салығы және «кіріс-шығыс» нұсқасындағы «жеңілдетілген» салық сияқты салықтар. Ұйымның алынған кірісіне де, нақты шығындарына да тәуелділік бар.

- Табысқа негізделген салық- салық төлеушiнiң табысымен ғана айқындалатын және шығыстар сомасына ешқандай әсер етпейтiн салық. Мысал ретінде, салық салу объектісімен «табыс» «жеңілдетілген» негізде жеке кәсіпкердің табысына салынатын салық.

Салық салу объектісі

Есептеу әдістері

Салықтар болуы мүмкін прогрессивті(рубльдегі салық салу объектісі өскен кезде салық ставкасы пайызбен өссе) және регрессивті(салық ставкасы төмендейді). Регрессивті салық ынталандырады.

Салықтар болуы мүмкін прогрессивті(рубльдегі салық салу объектісі өскен кезде салық ставкасы пайызбен өссе) және регрессивті(салық ставкасы төмендейді). Регрессивті салық ынталандырады.

Бүгінгі күні Ресей Федерациясының салық жүйесінде бірінші түрдегі салықтардың мысалдары жоқ, дегенмен жеке табыс салығы бойынша прогрессивті әдісті және кешенді шкаланы енгізу мүмкіндігі үнемі талқыланады.

Ресей Федерациясындағы салықтардың барлығы дерлік пропорционалды(бұл салық салу объектісінің мөлшері өзгерген кезде мөлшерлеме өзгеріссіз қалады дегенді білдіреді), мысалы:

- тауарлар мен қызметтердің көпшілігі үшін ҚҚС ставкасы сатылған тауарлар немесе көрсетілген қызметтер сомасының 18% құрайды;

- мемлекет ұйым табысының 20% алады;

- Жеке тұлғалардың кез келген дерлік табысына 13% ставка бойынша салық салынады.

Сондай-ақ есептеу әдісі бойынша тіркелген және реттелген салықтар бөлінеді:

- Магнитудасы біркелкі салықтарсалық салу объектісінің құнына немесе нақты табысқа мүлде тәуелді емес. Мысалы, көлік салығы сияқты салық мөлшерлемесі көлік құралының қуатымен (ат күшімен немесе киловаттпен) анықталады және оның құнына ешбір жағдайда тәуелді емес. Қатты салықтарға су салығы және акциздердің көптеген түрлері де кіреді.

- Қадамдық салықтар: Табыс мөлшеріне байланысты мөлшерлеме өзгереді. Біріктірілген салықтың мысалы ұйым төлейтін және ұйым қызметкерінің кірісінен есептелген Әлеуметтік сақтандыру қорына (ӘҚҚ) жарна болуы мүмкін (бірақ бұл нақты салық емес). Егер қызметкердің жалпы кірісі белгілі бір базадан аспаса, жарна мөлшерлемесі 2,9% құрайды (бүгін - 718 мың рубль, егер базадан асып кетсе, салық алынбайды); Осылайша, Әлеуметтік сақтандыру қорына жарна регрессивті болып табылады (табыс көрсетілген базадан жоғарылаған сайын есептелген жарнаның жалпы пайызы төмендейді). Ең жоғары салық базасын енгізу арқылы мемлекет жалақының «ақталуын» ынталандырады - ұйымға жоғары жалақы төлеу тиімдірек болады.

Алынған соманы кім санайды?

Салық салу әдісі бойынша осы баптың субъектілері бөлінеді кадастрлық(олар да қолма-қол ақшасыз) және декларация(қолма-қол ақша). Кадастрлық салықтарды салық салу объектісінің құны туралы қолда бар ақпарат негізінде салық органдары өздері есептейді. Мысалы, жеке тұлғалар үшін мүлікке қатысты барлық салықтар кадастрлық болып табылады. Соның ішінде:

- Көлік салығы(салық инспекторлары жеке тұлғалардың көлік құралдарының бар-жоғы туралы ақпаратты Жол қозғалысы қауіпсіздігі мемлекеттік инспекциясынан алады).

- Мүлік салығы, және де жер салығы(салық қызметі жылжымайтын мүліктің кадастрлық құнын Мемлекеттік тіркеу, кадастр және география федералдық қызметінің дерекқорынан алады - Росреестр).

Салық қызметі жыл сайын салық сомасын есептейді және салық төлеушілерге кадастрлық салықтарды төлеу қажеттілігі туралы хабарламалар жібереді. Керісінше, қайтару салықтары салық төлеушінің өзі ұсынған деректер негізінде есептеледі. Мысалы, егер азамат жақында сатып алған пәтерін қайта сатса, онда ол өз бетінше кірісі туралы анықтама жасап, оны салық органдарына жіберуге және тиісті салық сомасын төлеуге міндетті.

Бюджетке енгізу тәртібімен

Заңнама әр түрлі деңгейдегі бюджеттерге бір салықты төлеу тәртібін белгілеуі мүмкін (федералдық, жергілікті, аймақтық - салық үшеуіне де төленетін болады). Егер бұл тәртіп ұзақ уақытқа созылса, онда салық тұрақты.

Заңнама әр түрлі деңгейдегі бюджеттерге бір салықты төлеу тәртібін белгілеуі мүмкін (федералдық, жергілікті, аймақтық - салық үшеуіне де төленетін болады). Егер бұл тәртіп ұзақ уақытқа созылса, онда салық тұрақты.

Егер процедура жүйелі түрде қаралса, онда бұл реттеушісалық. Соңғысына мысал ретінде компаниялардың нақты пайдасына салықты келтіруге болады, оны орналастыру тәртібі бірнеше рет өзгерді.

Бүгінгі таңда базалық мөлшерлеме 20% құрайды, оның 18% жергілікті бюджетке және тек 2% федералды бюджетке аударылады. Тұрақты салыққа мысал ретінде әрқашан жергілікті бюджеттерге аударылатын көлік салығын айтуға болады.

Анықтама тәртібі

Әкімшілік тәртібі бойынша салықтар бөлінеді жалпы байланыстырады(республика бойынша жиналады – акциздер, ҮЕҰ және т.б.) және міндетті емес(жеке аймақтармен енгізілген, мысал ретінде UTII).

Сонымен қатар, әрбір аймақта белгілі бір салықтар бойынша жеңілдіктер енгізу құқығы бар (мысалы, «жеңілдетілген адамдарға» салықтар). Сколковоны айтпай кету мүмкін емес – бұл технопарк аумағында тұрғындар үшін көптеген жеңілдіктер қарастырылған.

Салық заңнамасын бұзғаны үшін айыппұлдар мен өсімпұлдар

Мемлекет экономикасының өміршеңдігінің маңызды шарты барлық салық төлеушілердің есептелген салықтарды міндетті және уақтылы төлеуі болып табылады. Төлем кешіктірілсе, тіпті одан да көп төлеуден жалтарса, салық қызметі жосықсыз салық төлеушілерге айыппұлдар мен өсімпұлдар салуы мүмкін.

Мысалы, ұйымның ҚҚС кешіктіргені үшін айыппұл Әрбір кешіктірілген күнтізбелік күн үшін Орталық банк ставкасының 1/300(бұл шамамен жылына 12% құрайды). Салық төлеуші салық төлеуден жалтарса, салық органы төленбеген салық сомасының 20-дан 40%-ға дейін айыппұл салуы мүмкін.

Заңды тұлғалар мен кәсіпкерлер үшін. Олар не? Және осы немесе басқа жағдайда нені таңдаған дұрыс? Әрбір жеке кәсіпкер қолданыстағы салық төлеу жүйелерінің оң және теріс жақтарын білуі керек. Әйтпесе, бизнес сәтсіздікке ұшырауы мүмкін. Мұның бәрі және тағы басқалары сөзсіз әрі қарай талқыланады. Соңында әркім бір немесе басқа салық салу жүйесін қалай таңдау керектігін түсінеді. Бұл бірінші көзқараста көрінетіндей қиын емес.

Салық дегеніміз...

Алдымен, біз немен күресу керектігін анықтайық. Жеке кәсіпкерлер мен жауапкершілігі шектеулі серіктестіктерге салық салу өте маңызды құрамдас болып табылады. Бұл салық төлеу жүйесі. Соның арқасында табыс декларацияланып, пайданың бір бөлігі мемлекетке аударылады.

Ресей Федерациясының Салық кодексіне (17-бап) сәйкес салық төлеу жүйелері мыналармен анықталады:

- салық салу объектілері;

- салық базасы;

- төлеу қажет кезең;

- салық мөлшерлемесі;

- төлемді есептеу тәртібі;

- ақша аудару шарттары мен әдістері;

- жеңілдіктер және басқа да салық салу ерекшеліктері.

Қазіргі уақытта заңды тұлға салық салудың әртүрлі түрлеріне тап болуы мүмкін. Әрі қарай, біз әрбір ықтимал нұсқаны оның артықшылықтары мен кемшіліктерімен қарастырамыз.

Жүйелердің түрлері

Шағын тізімнен бастайық. Бұл бизнесті жүргізу үшін пайданың бір бөлігін аудару түрін қайсысынан таңдауға болатынын түсінуге көмектеседі.

Қазіргі уақытта Ресейде салық салудың келесі түрлері бар:

- OSNO;

- USN (жеңілдетілген);

- UTII (импутация);

- Бірыңғай ауыл шаруашылығы ғылымдары;

Бірыңғай ауыл шаруашылығы салығы іс жүзінде қолданылмайды деуге болады. Сондықтан оған көп көңіл бөлмеу керек. Салық салудың басқа түрлерін және олардың сипаттамаларын қарастырайық. Мұның бәрін түсіну қиын емес.

OSNO және бизнес

Ең көп таралған сценарий - ортақ салық салу жүйесін пайдалану. Оны әдепкі бойынша ЖШС немесе жеке кәсіпкер таңдайды. Шарт әрқашан тиімді бола бермейді, әсіресе бизнестің басында.

Бұл елеулі қағазбастылық пен өте үлкен салықтарды қамтиды. Сондықтан көптеген кәсіпкерлер OSNO-дан жиі бас тартады. Кейбіреулер үшін бұл опция қолайлы.

Салық төлеу жүйесін қысқаша сипаттау үшін, бұл жағдайда сіз ұйымның мүлкі мен кірісіне ақша аударуыңыз керек. ҚҚС да қолданылады. Дәл осы компонент OSNO таңдауға немесе бас тартуға мүмкіндік береді.

Жалпы жүйенің кемшіліктері

Біз Ресейдегі салық салудың негізгі түрлерін атадық. Енді әрбір нұсқаны толығырақ қарастырған жөн.

Қазіргі уақытта OSNO-ның келесі әлсіз жақтары бар:

- жоғары салықтар;

- төлемдердің әртүрлілігі;

- елеулі салық есептілігі.

Бар болғаны. Бұдан артық кемшіліктер жоқ.

OSNO жанындағы ЖШС (компания) 20%, ал жеке кәсіпкер 13% пайда салығын төлейтініне назар аударған жөн. Тоқсандық есеп беру. Сондықтан бұл компанияларға көп қиындық тудырады.

OSNO артықшылықтары

Енді оң жақтары туралы. Олар маңызды рөл атқарады. Әсіресе, егер адам салық төлемінің қандай түрін таңдау керектігін білмесе.

Бүгінгі таңда Ресейдегі жалпы салық жүйесі келесі артықшылықтарға ие:

- барлық жерде және кез келген қызмет түріне қолданылады;

- Оны таңдау үшін Федералдық салық қызметіне қосымша хабарласудың қажеті жоқ;

- жеткізушілерге аударылатын ҚҚС бойынша ҚҚС төмендетуге мүмкіндік береді;

- салық базасы пайда минус шығыстар болып табылады;

- кейбір жағдайларда жеке табыс салығы 0-ден 30%-ға дейін болуы мүмкін.

Дегенмен, бұл опция әрқашан қолданыла бермейді. Осы немесе басқа жағдайда салық салудың қандай түрін таңдауым керек? Мұны істеу үшін сіз басқа ұсыныстарға назар аударуыңыз керек. Сонда ғана кәсіпкер салықты мемлекет қазынасына қалай дұрыс аударуға болатынын анықтай алады.

Ресейдегі оңайлатылған салық жүйесі

Келесі салық төлеу жүйесі – оңайлатылған салық жүйесі. Ол «жеңілдетілген» деп аталады. Бұл кәсіпкерлер жиі қолданатын макет.

Жүйенің атауынан-ақ бұл салық төлеу режимі жеңілдетілген тәртіпті көздейтіні анық. Дұрыс - онымен құжат айналымы өте аз, әсіресе егер азамат қызметкерсіз жұмыс істесе.

Жеңілдетілген салық жүйесі екі түрлі болады. Дәлірек айтқанда:

- кіріс - шығыстар;

- табыс.

Таңдалған түрге байланысты салық базасы өзгереді. Бірінші жағдайда таза пайда (шығындарды шегергеннен кейін), екіншісінде - алынған барлық кірістер айтылады.

«Оңайлатылған» жеке табыс салығын төлеуді қарастырады. Олар не 5-тен 15%-ға дейін (кіріс – шығыс), немесе 0-ден 6%-ға дейін (кіріс) төлейді. Салықтың нақты мөлшері кәсіпкер тұратын аймаққа, сондай-ақ қызмет түріне байланысты.

Жеңілдетілген салық жүйесінің кемшіліктері

Неліктен адамдар «жеңілдетілген тәсілден» бас тартатыны туралы бірнеше сөз. Бұл келісім бәріне жарамайды.

Мысалы, ұқсас кемшіліктерге байланысты:

- қызметтің барлық түрлері оңайлатылған салық жүйесін пайдалануға мүмкіндік бермейді;

- қосымша жазу керек;

- компанияда 100 адамнан аспайтын адам жұмыс істей алады;

- оңайлатылған салық жүйесіне кіру үшін жылына 60 миллион рубльден аспайтын (2017 жылдан бастап - 120 000 000) алу керек.

Тиісінше, салық салудың бұл түрі көбінесе жалдамалы жұмысшыларсыз өз бетінше жұмыс істейтін жеке кәсіпкерлер үшін қолайлы. Бірақ бұл жүйенің артықшылықтары қандай?

Оңайлатылған салық жүйесінің артықшылықтары

«Жеңілдетілген» - бұл кәсіпкерлер жұмыс істейтін сүйікті бағыт. Шағын компаниялар да бұл келісіммен жиі шешеді, бірақ уақыт өте қызметкерлер санының көптігіне және жоғары пайдаға байланысты олар одан бас тартуға мәжбүр.

Оңайлатылған салық жүйесінің артықшылықтарына мыналар жатады:

- минималды құжат айналымы;

- төмен салық ставкалары;

- Зейнетақы қорына аударымдар сомасына салықты азайту мүмкіндігі;

- салық базасын есептеу әдісін таңдау құқығы.

Іс жүзінде, егер «жеңілдетілген» нұсқаны пайдалану мүмкін болса, азаматтар осы нұсқаны шешуге тырысады.

Есеп беру жыл сайынғы (компаниялар үшін 31 мамырға дейін және жеке кәсіпкерлер үшін 30 сәуірге дейін), бірақ сіз жеке табыс салығын тоқсанына бір рет төлеуіңіз керек. Сонымен қатар, сіз кірістер мен шығыстарды есепке алу кітабын жүргізуіңіз керек.

Салық базасы компанияны ұстау шығындары, қызметкерлердің Зейнетақы қорына аударымдары (аударымның 50%-дан аспауы) және өзіңіз үшін (Зейнетақы қорына төленген сомалардың 100%-ы) есебінен азаяды.

UTII немесе «импутация»

Және UTII сияқты нәрсе бар. Мұны халық арасында «импутация» деп атайды.

UTII - Мәскеуде қолданылмайтын салық салу түрі. Бірақ Ресей Федерациясының басқа аймақтарында сіз онымен белсенді жұмыс істей аласыз. Ол кәсіпорынның табысына байланысты ешқандай салықтың болмауын қарастырады.

Бұрын аталғандардың барлығының жауапкершілігі шектеулі серіктестіктерге салық салу түрлері бизнесмендерге UTII сияқты қызықты емес. «Вмененка» кафе, такси және басқа да бірқатар қызмет түрлері үшін өте қолайлы.

Оңайлатылған салық жүйесіндегідей, UTII белгіленген шегерімдердің сомасына азайтылуы мүмкін. Бұл режимде салықтар бойынша есеп беру және төлеу тоқсан сайын жүргізіледі. Салықтар жеке кәсіпкердің немесе ЖШҚ әлеуетті пайдасына байланысты төленеді. Тиісті есептік кірісті мемлекет белгілейді және тіркелген аймаққа, сондай-ақ кәсіпорынның қызметіне байланысты.

UTII кемшіліктері туралы

«Есептеудің» қандай кемшіліктері бар? Өйткені, салық салудың барлық түрлерінің күшті және әлсіз жақтары бар. Әрбір кәсіпкер оларды есте сақтауы керек.

Қазіргі уақытта UTII келесі кемшіліктерге ие:

- барлық аймақтарда қолданылмайды;

- белгілі бір қызмет түрлері үшін ғана пайдаланылуы мүмкін;

- кейбір жағдайларда UTII-мен жұмыс істеу мүлдем тиімді емес;

- салықтарды төлеу арқылы тоқсаннан тоқсанға дейін құжат айналымы;

- Егер компанияда 100-ден астам бағынышты болса, сіз UTII-мен жұмыс істей алмайсыз.

Сонымен қатар, оңайлатылған салық жүйесіндегі сияқты, басқа компанияның бизнестегі үлесі «есепке алу» кезінде 25% -дан аспауы керек. Олай болмаған жағдайда салық төлеудің қарастырылып отырған түріне құқық жойылады.

UTII артықшылықтары туралы

ЖШС және кәсіпкерлер үшін салық салу түрлері міндетті түрде «импутацияны» қамтиды. Бұл ең нашар нұсқа емес. Әсіресе, егер компанияның нақты пайдасы үкімет болжағанынан көп болса.

«Импутацияның» келесі күшті жақтарын атап өтуге болады:

- салық базасы компанияның кірісіне тәуелді емес;

- Зейнетақы қорына белгіленген жарналарды қоспағанда, қосымша шығыстар талап етілмейді;

- бюджеттен тыс қорларға аударылатын жарналарға салықты азайтуға болады;

- Сізге кассалық аппараттарды пайдаланудың қажеті жоқ.

Маңызды: салық сомасы компанияның ықтимал жылдық пайдасының 15% құрайды.

PSN бұл...

Жақында Ресейде патенттік салық пайда болды. Бұл жағдайда қызмет түрлері оңайлатылған салық жүйесі немесе UTII сияқты шектеулі. Осыған қарамастан, PSN тәжірибеде белсенді түрде қолданылады. Әсіресе, егер адам жеке кәсіпкер ашып, оның бизнесін қалай жүргізетінін «көргісі» келсе.

Жалпы алғанда, PSN оңайлатылған салық жүйесіне немесе «есепке алу» жүйесіне ұқсайды, бірақ оның артықшылықтары мен кемшіліктері бар. Мысалы, бұл опция тек жеке кәсіпкерлерге қол жетімді. Ал салық мөлшері кәсіпкердің нақты табысына байланысты емес.

Патенттердің кемшіліктері

Енді осы опцияның кемшіліктерін қарастырайық. Жоғарыда айтылғандай, PSN тек кәсіпкерлерге қол жетімді. ЖШҚ онымен ешбір жағдайда жұмыс істей алмайды.

Қазіргі уақытта патенттік жүйенің мынадай әлсіз жақтары бар:

- кейбір қызмет түрлері үшін қолданылуы мүмкін;

- әрқашан пайдалы емес;

- компанияда 15 адамнан аспауы керек;

- Зейнетақы қорына міндетті жарналарға салықты азайту мүмкін емес;

- жылдық пайда 60 000 000 рубльден аспауы керек;

- Ресей Федерациясының барлық аймақтарында патент құны әртүрлі.

Дегенмен, бұл келісім кейбіреулерге өте тартымды болып көрінеді. Салық төлеу жүйесін таңдау туралы шешім қабылдау үшін әрбір ұсыныстың барлық оң және теріс жақтарын бағалау керек. Бұл адамның дұрыс шешім қабылдауының жалғыз жолы.

Патенттің артықшылығы

ЖШҚ үшін салық салу түрлері PSN қарастырмайды. Бірақ кәсіпкерлер мұндай жағдайға тап болуы мүмкін.

Патенттер ыңғайлы. Бірақ неге? Режимнің келесі оң жақтарын атап өту әдеттегідей:

- салық сомасының нақты пайдаға тәуелділігі жоқ;

- минималды құжат айналымы;

- бақылау-кассалық машиналарды пайдаланудың қажеті жоқ;

- патентті 1 айдан 12 айға дейінгі мерзімге сатып алуға болады;

- салықтар патенттің қолданылу мерзімі аяқталғанға дейін төленеді (егер ол алты айға дейінгі мерзімге сатып алынған болса) немесе соманың 33% сатып алғаннан кейін 90 күннен аспайтын мерзімде аударылады, ал қалдық - патенттің қолданылу мерзімінің соңына дейін. жеке кәсіпкердің PSN жарамдылығы;

- Бір уақытта бірнеше патентті тіркеуге рұқсат етіледі.

Тиісінше, бүгінде көптеген кәсіпкерлер PSN-ге назар аударады. Атап айтқанда, егер бұл режим белгілі бір қызмет түріне қатысты болса.

Бірыңғай ауыл шаруашылығы салығы

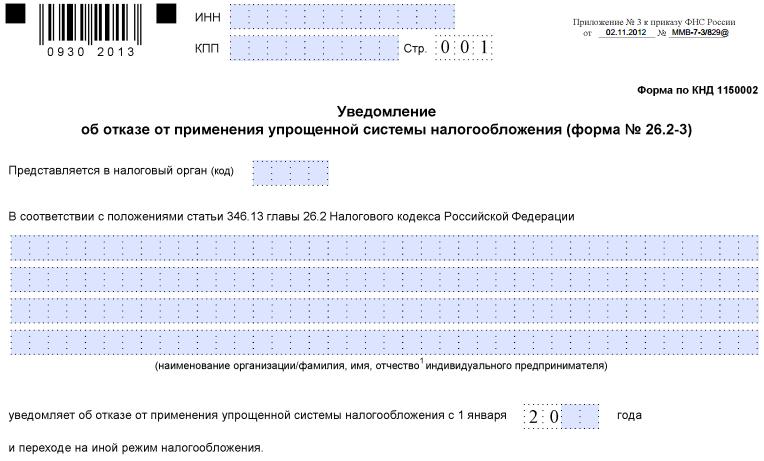

Салық төлеудің жаңа режиміне ауысқан кезде азамат белгіленген мерзімде (әдетте салық кезеңінің басынан бастап 10 күннен 30 күнге дейін) өтініш жазып, оны Федералдық салық қызметіне тапсыруы керек. Салық түрінің кодын және компания қызметінің түрін көрсету керек. Мұның барлығын салық қызметінің мәліметтер базасында көруге болады.

Бірыңғай ауыл шаруашылығы салығы дегеніміз не? Ауыл шаруашылығы қызметін өз бетінше жүргізетіндерге ғана жарамды салық. Шынайы өмірде ешқашан болмайды. Тиісінше, біз мұндай режимді қарастырмаймыз. Оның бар екенін білу жеткілікті. Толық ақпарат алу үшін Федералдық салық қызметіне хабарласқан дұрыс.

Қорытынды

Біз Ресейде жеке кәсіпкерлер мен компанияларға салық салудың қандай түрлері бар екенін білдік. Бірақ немен тоқтаған дұрыс?

Жоғарыда айтылғандардың барлығына сүйене отырып, оңайлатылған салық жүйесі, UTII және PSN бір-біріне ұқсас деп қорытынды жасауға болады. Сондықтан оларды белгілі бір аймақтағы белгілі бір қызмет түрі үшін салыстыру қажет.

Біз тек сеніммен айта аламыз, алдымен ОСНО-ға келіспеу керек. Тәжірибесіз бизнесмендер үшін бұл олардың бизнесін құртуы мүмкін үлкен салық және есеп беру ауыртпалығы.

Салық- мемлекеттің және (немесе) муниципалитеттердің қызметін қаржылық қамтамасыз ету мақсатында әртүрлі деңгейдегі мемлекеттік органдар ұйымдар мен жеке тұлғалардан мәжбүрлеп өндіріп алатын міндетті, жеке өтеусіз төлем.

Салықтарды алу өтеусіз емес, өз төлеушілеріне қатысты белгілі бір әрекеттерді жасау шарты болып табылатын алымдардан (баждардан) ажырату керек.

Салықтарды жинау салық заңдарымен реттеледі.

Белгіленген салықтардың жиынтығы, сондай-ақ оларды белгілеу, өзгерту, жою, жинау және бақылау принциптері, нысандары мен әдістері мемлекеттің салық жүйесін құрайды.

Ресей Федерациясында салықтардың үш түрі бар: федералды, аймақтық және жергілікті.

Әрбір түрдегі салықтардың тізбесі Ресей Федерациясының Салық кодексімен белгіленеді.

Мемлекеттік органдардың Ресей Федерациясының заңнамасында көзделмеген қосымша салықтарды немесе міндетті шегерімдерді енгізуге, сондай-ақ белгіленген салықтар мен салық төлемдерінің ставкаларын арттыруға құқығы жоқ.

Салық элементтері

Белгілі бір салықты алудың алдында заң шығарушы немесе өкілді билік өкілдері болып табылатын мемлекет заң актілерінде салықтың элементтерін анықтауы керек.

Салық элементтері салықтарды құру және ұйымдастыру принциптері болып табылады.

Салықтың элементтеріне мыналар жатады:

салық төлеуші;

салық базасы;

салық бірлігі;

есептеу тәртібі;

салықтық жалақы;

салық көзі;

салық кезеңі;

төлеу тәртібі;

салық төлеу мерзімі.

Салықтардың түрлері

Барлық салықтар бірнеше түрге бөлінеді:

Тікелей және жанама салықтар

Салықтар тікелей, яғни шаруашылық субъектілерінен өндіріс факторларынан түсетін табыс үшін алынатын салықтар және жанама, яғни тұтыну тауарларының бағасынан тұратын тауарлар мен қызметтерге салынатын салықтар болып екіге бөлінеді.

Тікелей салықтарға жеке табыс салығы және ұқсас салықтар жатады.

Жанама салықтарға қосылған құн салығы, акциздер және басқа салықтар жатады.

Несие және табыс салығы

Сондай-ақ біржолғы және табыс салығын ажырату әдетке айналған.

Мемлекет экономикалық агенттің кіріс деңгейіне қарамастан, бау салығын белгілейді.

Табыс салығы дегеніміз табыстың белгілі бір пайызын құрайтын салықтар.

Бұл қатынас не табыстың бір ақша бірлігіне өскен кезде салықтың қаншаға өсетінін түсіндіретін шекті салық мөлшерлемесі, не орташа салық мөлшерлемесі арқылы көрсетіледі: жай ғана алынатын салық сомасының табыс сомасына қатынасы.

Прогрессивті, регрессивті немесе пропорционалды салықтар

Табысқа салынатын салықтардың өзі үш түрге бөлінеді:

Прогрессивті салықтар – табыс деңгейі өскен сайын орташа салық мөлшерлемесі өсетін салықтар. Осылайша, егер агент табысы өссе, онда салық мөлшерлемесі де өседі. Егер, керісінше, табыс мөлшері төмендесе, онда мөлшерлеме де төмендейді;

Регрессивті салықтар – табыс деңгейі өскен сайын орташа салық мөлшерлемесі төмендейтін салықтар. Бұл экономикалық агенттің табысы өскен кезде мөлшерлеме төмендейді, ал кіріс азайса, керісінше өседі;

Пропорционалды салықтар – мөлшерлемесі салық салынатын табыс сомасына тәуелді емес салықтар.

Салықтардың негізгі функциялары

Салықтар бір мезгілде төрт негізгі функцияны орындайды: фискалдық, бөлу, реттеу және бақылау.

Салық салудың фискалдық функциясы салық салудың негізгі қызметі болып табылады. Тарихи тұрғыдан ең ежелгі және сонымен бірге негізгі: салықтар мемлекеттік бюджет кірістерінің басым құрамдас бөлігі болып табылады. Функция белгіленген салықтардың максималды алынуын қамтамасыз ететін және салық төлеуден жалтаруға кедергі жасайтын салықтық бақылау және салықтық санкциялар арқылы жүзеге асырылады. Қарапайым тілмен айтқанда, бұл мемлекет пайдасына салық жинау. Осы функцияның арқасында салықтардың негізгі мақсаты жүзеге асырылады: мемлекеттің қаржы ресурстарын қалыптастыру және жұмылдыру. Барлық басқа салық салу функциялары фискалдық функцияның туындылары болып табылады.

Салық салудың бөлуші (әлеуметтік) қызметі – бұл мемлекеттік кірісті қайта бөлу (қаражаттар халықтың неғұрлым күшті санаттарына салық ауыртпалығын салу арқылы азаматтардың әлсіз және әлсіз категорияларының пайдасына аударылады).

Салық салудың ынталандырушы қосалқы функциясы белгілі бір экономикалық процестердің дамуын қолдауға бағытталған. Ол жеңілдіктер мен жеңілдіктер жүйесі арқылы жүзеге асырылады. Қолданыстағы салық жүйесі шағын кәсіпкерлік субъектілеріне, мүгедектер кәсіпорнына, ауыл шаруашылығы тауарын өндірушілерге, өндірістік және қайырымдылық қызметке күрделі салымдар жасайтын ұйымдарға және т.б. салық жеңілдіктерінің кең спектрін береді.

Салық салудың ынталандырушы қосалқы функциясы салық ауыртпалығы арқылы кез келген экономикалық процестердің дамуына кедергілерді орнатуға бағытталған.

Репродуктивті қосалқы функция пайдаланылған ресурстарды қалпына келтіруге арналған қаражатты жинақтауға арналған. Бұл қосалқы функция минералдық-шикізаттық базаны молықтыруға арналған шегерімдер, су үшін төлем және т.б.

Салық салудың реттеуші қызметі салық механизмдері арқылы мемлекеттің экономикалық саясатының кейбір мәселелерін шешуге бағытталған. Салық салудың реттеуші функциясының шеңберінде үш ішкі функция бөлінеді: ынталандырушы, ынталандырушы және репродуктивті.

Салық салудың бақылау функциясы мемлекетке қаражаттардың бюджетке түсуінің уақытылы және толықтығын бақылауға және олардың қаржы ресурстарының көлемін салыстыруға мүмкіндік береді.

Салық ауыртпалығы

Елдің салық деңгейі көбінесе жалпы ішкі өнімдегі (ЖІӨ) салықтардың жалпы үлесі ретінде өлшенеді.

Экономикаға түсетін нақты салық ауыртпалығы деп елдегі жалпы ішкі өнімдегі мемлекетке нақты төленген міндетті төлемдердің үлесі түсініледі.

Номиналды және нақты ауыртпалық арасындағы айырмашылық салық төлеуден жалтару дәрежесін сипаттайды. Номиналды жүктеме неғұрлым жоғары болса, ауытқу соғұрлым жоғары болады.

Кәсіпорынға түсетін салық ауыртпалығын нақты төлеушісі кәсіпорын болып табылатын салықтар мен аударымдар сомасының кәсіпорынның пайдасының сомасына қатынасы деп түсіну керек.

Нақты салық төлеуші субъект болып табылады:

салық төлеу жөніндегі міндет салық салу объектісінің бар немесе пайда болу фактісінен туындаған кезде салық салу объектісінің иесі;

салық салу объектiсiн пайдаланушы, салық төлеу мiндеттемесi объект пайдаланудың белгiлi бiр жағдайларында болған кезде ғана пайда болады.

Ресейдегі «салық ауыртпалығы» индикаторы төлемдер деңгейін бақылау және ықтимал салықтарды төлеуден жалтаратын субъектілерді анықтау мақсатында шаруашылық жүргізуші субъектінің төлейтін салықтарының деңгейін талдау үшін қолданылады.

«Салық ауыртпалығы» Федералдық мемлекеттік статистика қызметінің (Росстат) мәліметтері бойынша салық органдарының есептері бойынша төленген салық сомасы мен ұйымдардың айналымының (түсімінің) қатынасы ретінде есептеледі.

Көрсеткіштің максималды мәні жыл сайын ұлттық экономиканың секторлары бойынша белгіленеді.

Бухгалтерлік есеп пен салықтар туралы әлі де сұрақтарыңыз бар ма? Оларды бухгалтерлік форумда сұраңыз.

Салық: бухгалтерге арналған мәліметтер

- 2018 жылғы табыс салығы: Ресей Қаржы министрлігінен түсініктемелер

Өзін-өзі реттейтін ұйымның табысқа салынатын табыс салығын төлеу ерекшеліктерін белгілеу... /95452 «Уағдаласушы Мемлекетте салық салынуы мүмкін» тіркесі... жалпы алғанда корпоративтік табыс салығы субъектісінің сомасын азайту тәртібін айқындайды. кредитке... /43473 Шетел салығының сомасы (оның аналогы ресейлік қосылған құн салығы... корпоративтік табыс салығын есептеу мақсатында негізгі қызметтен тыс табыс. Салық төлеуші...

- Жеке табыс салығы, ҚҚС және табыс салығы мысалында салық ережелерін қолданудың заңдылығы

Салық төлеуші және салықтарды Ресейдің бюджет жүйесіне аудару... осы тармақта белгіленген салық төлеушінің кірісінен тікелей салықтың есептелген сомасын ұстауға міндетті. Салық қаражаты есебінен салық төлеу... салықты есептеу және төлеу мерзімдерін сақтау, көрсетілген бұзушылықпен төленген салық... сатушы сатып алушыға ұсынған салық сомасын, салық сомасын қамтиды. соңғы бөлінген ... келісім-шарт, сатып алушы салық төлеуге міндетті болады, ал ресейлік ұйымның жеткізушісі ...

- Табыс салығы бойынша аванстық төлемдер: төлеу тәртібі мен мерзімі

Салық ставкасына және салық салуға жататын пайдаға негізделген аванстық төлем, ... салық кезеңі ішінде салықтың біркелкі түсуін қамтамасыз ететін тәртіппен (...салық ставкасы мен салық салуға жататын пайдаға негізделген аванстық төлем, .. салық кезеңі ішінде салықтың біркелкі түсуін қамтамасыз ететін тәртіппен (... кезең келесі есеп берудің нәтижелері бойынша салық төлеуге есептеледі... салық төлеушілер салық ставкасы мен нақты алынған пайда бойынша есептейді. ,...

- Мүлік салығының сомасын азайтудың салдары туралы

Сақтандыру сыйлықақыларының сомасы, көлік, жер салықтары, мүлік салығы, пайдалы қазбаларды өндіру салығы (төмендегі нормалардың ережелеріне сәйкес келетін жер салығының бастапқы есептелген сомасының кез келген... шығыстары, ... сақтандыру сыйлықақыларының шығыстары, ... көлік, жер салығы, мүлік салығы, пайдалы қазбаларды өндіру салығы... нақтыланған мүлік салығы бойынша декларацияны тапсыру міндеттемесіне әкеп соқпайды, бірақ пайда болғаны... көрсетілген салықтың артық төленген сомасын анықтай отырып, тиісті түзетуді қарастыру қажет. ..

- Жалпы және арнайы табыс салығының ставкалары

Салық төлеушілердің категориялары. Несиелеуге жататын табыс салығы бойынша төмендетілген ставкалар... - АЭА резиденттері федералдық бюджетке есепке жатқызылуға жататын салық мөлшерлемесі... қызметті жүзеге асыру кезінде салық сомасы қалпына келтірілуге және төлеуге жатады... Ресей Федерациясы белгілей алады. бюджетке есепке жатқызылуға жататын салықтың төмендетілген ставкасы ... салық салу объектісі болып табылатын корпоративтік табыс салығы бойынша төмендетілген ставкаларды қолдануға құқылы... Дивидендтерді алушы Табыс салығын төлеуші Табыс салығының ставкасы тармақша...

- Және тағы да корпоративтік мүлік салығы бойынша есеп беру туралы

Салықты есептеу кезінде салық салу объектісінің кадастрлық құнының өзгеруін есепке алуға мүмкіндік беретін ережелер... жылдың кадастрлық құны өзгерген жағдайда салықты есептеу мүмкіндігін көздейтін ережелермен толықтырылады. жылжымалы мүлік салық салу объектілерінің тізбесінен алынып тасталды (Федералдық... Ресей Федерациясының құрылтай субъектісінің заңнамасы ұйымдардың мүлкіне салықты аймақтық... салық шегерімдері бойынша хабарлама стандарттарын ұсыну жергілікті бюджеттерге ұсыну;

- Салық және сақтандыру жарналары туралы заңнамадағы жаңалық

... – ұсынылған материалда. Салықтар мен алымдарды басқару... Федералдық заңы ұйымдардың мүлкіне салық салу объектілерінен алынып тасталды (Ресей Федерациясының аумағында Хат.... Жер салығы Төлеуші болып табылатын мемлекеттік мекемелер... пайдаланылады. жер учаскелеріне қатысты жер салығын есептеу кезінде, .. кадастрлық құн өзгерген жағдайда жер салығын есептеу үшін қолданылады... Бұл ретте бір мезгілде қолдану қажет болған жағдайда салықты есептеу тәртібі.. .

- 2019 жылғы 1 қаңтардан бастап өзін-өзі жұмыспен қамтығандарға салынатын салық (2 бөлім)

Салық төлеушінің алған табысы. Салық ставкасы,... туралы ақпаратты беру тәртібін дербес. Салық декларациясы салық органдарына тапсырылмайды... салық органдарына «Менің салықым» мобильді қосымшасы арқылы жүргізілген есептеулер туралы ақпарат. ... «Кәсіби табыс салығы» арнайы режимін қолдану көрсеткіші; сатылатын өнімдердің атаулары... салық органдарының банктік шоттан салықты автоматты түрде есептен шығару құқығы... салық төлеу жөніндегі міндеттемені орындау арқылы... болған жағдайда қолданылады.

- Жаңа экологиялық салық

Ресейде әртүрлі... қажетті тұтынушылық қасиеттерді алмастыратын тағы бір салық болуы мүмкін. Жаңа салықты төлеушілер қоршаған ортаны қорғау... Экономикалық салық жобасында салық кезеңі ішінде... жобада жұмсалған шығыстар есебінен салықты азайту мүмкіндігі қарастырылған.... Сонымен, экономикалық салық пен алымның айырмашылығы келесідей... алым. Салықтан түскен қаржы түрлі мақсатқа жұмсалады...

- 2018 жылға жер салығы бойынша жаңа әдіспен есеп беру керек

Жер салығы заңнамасына... салық базасы мен жер салығының сомасы сияқты кезеңді түрде өзгерістер енгізіледі. Жер учаскесінің кадастрлық нөмірі» ... жер учаскелеріне қатысты жер салығын есептеу кезінде пайдаланылады, ... жер учаскесіне заңды меншікте болған жағдайда жер салығын есептеу үшін пайдаланылады... жер салығын есептеу кезінде пайдаланылады. жер учаскелері, ... толық жер салығының ставкалары және жер салығының төмендетілген ставкалары. Көрсеткіш...

- Жеке кәсіпкерлер үшін мүлік салығы бойынша жеңілдіктер алу

Бірыңғай салық салынатын кәсіпкерлік қызметті жүзеге асыру) (346.26-баптың 4-тармағы ... UTII жеке тұлғалар үшін мүлік салығы салынатын объектілерге қатысты ... салықтан босатуды ала алады, бірақ ... қалай ... екені түсіндірілмеген. қарастырылып отырған мүлік салығынан босату жеңілдік болып табылады, бірақ... салық төлеуші салық инспекциясының салықты қайта есептеу туралы өтінішіне... қатысты жеке кәсіпкерге мүлік салығын төлегенін анықтады Бірақ мұндай қайта есептеу ... болуы мүмкін.

- Оңайлатылған салық жүйесі бойынша жылдық салықты есептеу

Ұйымдар үшін салық декларациясы және салық төлеу белгіленбейді... ұйымдар үшін салық декларациясы және салық төлеу белгіленбейді... салық салу объектісі «Табыс» келесідей есептеледі: «... Кіріс» объектісі бойынша ”, салық сомасы төленген сақтандыру жарналарының сомасына азайтылады...: есептелген ең төменгі салық сомасы жалпы есептелген бірыңғай салық сомасынан асып түседі... Төленген ең төменгі салық пен бірыңғай салық арасындағы айырмашылық жалпы есептелген...

- 2019 жылдан бастап мүлік салығы бойынша есептілікке өзгертулер

Келесі – есептеу), мүлік салығы бойынша декларацияны (бұдан әрі – декларация) ұсыну, салықты есептеу және төлеу тәртібі... тәртібі). 2-бөлімдегі салықты есептеу. Салықтық базаны және салық салу объектісіне қатысты салық сомасын есептеуді ... сызады... мүлікке салық салу объектілеріне қатыстылығын тоқтатады. Әрине, бастап... Мүлік салығы бойынша аванстық есеп-қисапты толтыру тәртібі орташа жылдық құн бойынша салық салынатын жылжымайтын мүлік туралы көптеген... көрсетеді. Қазір...

- Мүлікті бұзу және мүлік салығы

... орналасқандарға қатысты салықты есептеуді тоқтату негіздері ақпарат: компанияның мәліметі бойынша, қосымша салық есептеу заңсыз болып табылады, өйткені нақты бұзу («актив» түсінігі) әртүрлі. Сондықтан даулы объектіге салынатын мүлік салығы... мынадай дәлелдер келтірді: мүлік салығын төлеушілер танылған ұйымдар болып табылады... Жылжымайтын мүлік объектілеріне салық салу ерекшеліктерін қарастыратын Ресей Федерациясының Салық кодексі, қатысты дейін... басқа салықты – жеке тұлғалардың мүлік салығын есептеуге әсер етеді

- Бірыңғай «есептелген» салықты есептеу туралы жаңадан келген бухгалтер үшін

Салық салу объектісі. Бірыңғай салықты қолдану үшін салық салу объектісі болып... салық салу болып табылады, «есептелген» салықты төлеуші болып табылатын саудагер алынған... дәрілік заттарды растау үшін пайдалануға құқылы. Тиісінше, салықты есептеу кезінде ол келесі көрсеткіштерді пайдалануы керек ... тоқсан айлары. Салық сомасын азайту. Бірыңғай салық төленген салық төлеуші үшін... есептелген UTII сомасы. Бұл ретте салық төлеушілер өндіретін...

Немесе мемлекеттің немесе муниципалитеттердің қызметін қаржылық қамтамасыз ету мақсатында қаражатты жедел басқару (Ресей Федерациясының Салық кодексінің 8-бабы).

Ресей Федерациясының Салық кодексіне сәйкес салық төлеушілер мен салық салу элементтері, атап айтқанда: салық салу объектісі, салық базасы, салық кезеңі, салық ставкасы, есептеу тәртібі анықталған жағдайда ғана салық белгіленген деп есептеледі. салық, салықты төлеу тәртібі мен мерзімдері. Мағынасы жақын ұғым - бұл Ресей заңнамасына сәйкес төлеу (салықтан айырмашылығы) тегін емес, мемлекеттік органдардың алым төлеушілерге қатысты заңдық маңызы бар әрекеттерді жасау шарттарының бірі болып табылатын алым. органдар мен лауазымды тұлғалар, оның ішінде белгілі бір құқықтарды беру немесе рұқсаттар (лицензиялар) беру.

Салықтық құқықтық қатынастар бір тараптың екінші тарапқа күшті бағынуына негізделген. Олар тараптардың бағынуын болжайды, олардың біреуі мемлекет атынан әрекет ететін салық органы өкілеттікке ие, ал екіншісі салық төлеуші бағыну міндетіне ие. Салық органының талаптары мен салық төлеушінің салық міндеттемесі келісімнен емес, заңнан туындайды. Салықты белгілеудің құқықтық нысаны, оны алудың міндетті және міндетті сипаты, салықтық міндеттемелердің біржақты сипаты салық пен мемлекеттік қазынаның жария-құқықтық сипатымен және мемлекеттің фискалдық егемендігімен байланысты. Нәтижесінде, салық міндеттемесін орындамау туралы дау азаматтық емес, қоғамдық (бұл жағдайда салық) шеңберінде болады.

Салықтың доктринальды анықтамалары

Салықтардың түрлері

Салықтың екі түрі бар.

Бірінші түрі - табыс және мүлік салығы: табыс салығы және корпоративтік пайда салығы; әлеуметтік сақтандыруға және еңбекақы қоры мен еңбекке (әлеуметтік салықтар, әлеуметтік аударымдар деп аталатындар); мүлік салығы, оның ішінде мүлікке, оның ішінде жер және басқа да жылжымайтын мүлікке салықтар; пайда мен капиталды шетелге аударуға салынатын салық және т.б. Олар нақты жеке немесе заңды тұлғадан алынады және тікелей салықтар деп аталады.

Екінші түрі - тауарлар мен қызметтерге салынатын салықтар: айналым салығы – дамыған елдердің көпшілігінде қосылған құн салығы ауыстырылады; акциздер (өнім немесе қызмет бағасына тікелей қосылатын салықтар); мұрагерлік үшін; жылжымайтын мүлікпен және бағалы қағаздармен және басқалармен операциялар үшін. Бұл жанама салықтар. Олар өнімнің немесе қызметтің бағасына ішінара немесе толығымен ауысады.

Сондай-ақ тіркелген, пропорционалды, прогрессивті және регрессивті салық ставкалары бар.Тұрақты ставкалар табыстың мөлшеріне қарамастан салық салу бірлігіне абсолютті сомалармен белгіленеді.

Пропорционалды – оның құнының саралануын есепке алмай, салық объектісінің бірдей пайызында әрекет ету.

Прогрессивті ставкалар табыстың өсуіне қарай мөлшерлеменің өсетінін көрсетеді.

Прогрессивті салықтар - табысы жоғары адамдарға ауыртпалық түсетін салықтар.

Регрессивті ставкалар табыстың өсуіне қарай мөлшерлеме төмендейтінін көрсетеді.

Регрессивті салық салық төлеушінің кірісі өскен кезде бюджет түсімдерінің абсолютті сомасының өсуіне әкелмеуі мүмкін. Қолданылуына қарай салықтар жалпы және арнайы болып бөлінеді. Жалпы салықтар мемлекеттік және жергілікті бюджеттердің ағымдағы және күрделі шығындарын қаржыландыру үшін шығыстардың қандай да бір нақты түріне жатқызылмай қолданылады. Нақты салықтардың белгілі бір мақсаты болады (мысалы, әлеуметтік сақтандыруға аударымдар немесе жол қорларына аударымдар).

Қазіргі жағдайда салық саясатының маңызды міндеттері

1. шұғыл әлеуметтік бағдарламаларды қаржыландыру үшін жеткілікті бюджет кірістерін қамтамасыз ету;

2. халықтың қажеттіліктерін қанағаттандыру үшін тікелей жұмыс істейтін салалардың пайдасына экономикалық пропорциялардың күрт құрылымдық ауысуы;

3. іскерлік белсенділікті ынталандыру үшін барынша қолайлы жағдайлар жасау.

Экономикаға түсетін нақты салық ауыртпалығы деп мемлекеттің жалпы ішкі өніміндегі мемлекетке нақты төленген міндетті төлемдердің үлесі түсініледі. Салық жүктемесі елдерде айтарлықтай өзгереді. Дамымаған елдерге (мықты әлеуметтік қамсыздандыру жүйесі жоқ) төмен салық ауыртпалығы тән, ал дамыған елдерге салыстырмалы түрде жоғары салық ауыртпалығы тән (кейбір жылдары Швецияда ЖІӨ 60%-ға дейін жетеді). Салық жүктемесі салыстырмалы түрде төмен Оңтүстік-Шығыс Азияның кейбір дамыған елдері ерекшелік болып табылады. Ресейде салық жүктемесі шамамен 42% құрайды, бұл дамыған елдердің орташа деңгейінен сәл төмен (АҚШ-тан жоғары, бірақ Германиядан төмен, қараңыз).

Нақты және номиналды салық жүктемелері бар. Номиналды салық ауыртпалығы – салық төлеушілер салық заңнамасын толық сақтаған жағдайда төлеуге міндетті ЖІӨ-дегі міндетті төлемдердің үлесі. Номиналды және нақты ауыртпалық арасындағы айырмашылық салық төлеуден жалтару дәрежесін сипаттайды. Номиналды жүктеме неғұрлым жоғары болса, ауытқу соғұрлым жоғары болады. Номиналды жүктеме белгілі бір деңгейден асқанда, ауытқу массивке айналады және нақты жүктеме азаяды. Нақты жүктеме максимум болатын нүкте Лаффер нүктесі деп аталады. Номиналды салық ауыртпалығы Лаффер нүктесінен сәл төмен болуы керек деп есептеледі, өйткені жоғары мәндер салық төлеушілерді салық заңдарын бұзуға мәжбүр етеді.

Дамыған елдерде номиналды және нақты жүктеме бір-біріне жақын. Көптеген дамымаған елдерде номиналды жүктеме өте жоғары, соның нәтижесінде кәсіпкерлер салық заңнамасын бұзған кезде ұсталуы мүмкін. Бұл кәсіпкерлердің шенеуніктерге тәуелді болуына және сыбайлас жемқорлықтың дамуына әкеледі. Ресей Федерациясының Қаржы министрлігінің ресми деректеріне сәйкес, Ресейде номиналды салық жүктемесі 41% құрайды. Дегенмен, экономистердің көпшілігі әртүрлі деректер береді. Осылайша, сол Қаржы министрлігінің аналитикалық орталығы – Экономикалық сарапшылар тобының зерттеулері бойынша Ресейдегі номиналды салық жүктемесі ЖІӨ-нің 55-60% құрайды.

Ресейде салықтан жалтару жолдары

- Айта кету керек, жоғары салықтар кәсіпкерлерді салық салудан қаражатты жасыруға итермелейді, бұл көлеңкелі экономиканың дамуына әкеледі. Осылайша, Ресейде 1998 жылдан 2008 жылға дейін «cash out» деп аталатын жалған келісім бойынша ақша алу схемасы. кең тараған болатын.

- Көптеген мамандар [ ДДСҰ?] 1991 жылдан 2009 жылға дейін Ресейде «ақшаны жылыстату» деп аталатын схемаларды қолданудың қажеті жоқ екеніне назар аударды, өйткені капиталдың пайда болуы, негізінен, мемлекеттің де, азаматтардың да қызығушылығын тудырмады.

- Ресейде салықты азайтудың салыстырмалы түрде сирек кездесетін схемасы оффшорлық компаниялармен жұмыс істейді, ең алдымен, «cash out» схемаларының үлкен жеткізіліміне және оларды Ресейде жүргізудің салыстырмалы жеңілдігіне байланысты, сондай-ақ оффшорлық аймақтарды пайдалану үлкен айналым қаражатын қажет етеді;

да қараңыз

Сілтемелер

- Федералдық салық қызметінің ресми баспагері

Викимедиа қоры. 2010.

Басқа сөздіктерде «Салықтардың» не екенін қараңыз:

Бұл дүниеде еріксіз жалғыз нәрсе - өлім мен салық. Бенджамин Франклин Ережені бұзсаңыз, сізге айыппұл салынады; ережелерді сақтасаңыз, сізге салық салынады. Лоуренс Питер Салық төлеуші жұмыс беруші үкіметі. Салық төлеушілер соғыс құрбандары...... Афоризмдердің біріктірілген энциклопедиясы

Орталық және жергілікті мемлекеттік органдардың жеке және заңды тұлғалардан алынатын міндетті төлемдері. Салықтар экономикалық процестер мен шаруашылық өмірді реттеу құралдарының бірі ретінде қызмет етеді. Салықтарды жинау деңгейі бойынша олар... ... бөлінеді. Қаржылық сөздік

Орталық және жергілікті мемлекеттік органдардың жеке және заңды тұлғалардан алатын, мемлекеттік және жергілікті бюджеттерге түсетін міндетті төлемдері. Салықтар – мемлекет қазынасына түсетін негізгі қаражат көзі...... ... Экономикалық сөздік

салықтар- шешімді төлеу, өтемақы салықтары өндіріп алынатын әрекет, салық төлеу міндеттемесі туралы шешім, өтемақы салықты азайтады, салықты аз өзгертуді, салықты аз өзгертуді, аз... Объективті емес атаулардың сөздік үйлесімділігі

САЛЫҚТАР, мемлекет (орталық және жергілікті билік органдары) жеке және заңды тұлғалардан мемлекеттік және жергілікті бюджеттерге алатын міндетті төлемдер. Олар табыс пен мүлікке (табыс салығы, салық... ...) салық салынатын тікелей салықтарға бөлінеді. Қазіргі энциклопедия

Үлкен энциклопедиялық сөздік

Мемлекеттің (орталық және жергілікті билік органдары) жеке және заңды тұлғалардан мемлекеттік және жергілікті бюджеттерге алатын міндетті төлемдері. Олар бөлуді және...... қамтамасыз ететін қаржылық қатынастардың бір түрі болып табылады. Саясаттану. Сөздік.

Салықтар қандай?

Мемлекеттің қалыптасуы мен дамуының ұзақ тарихында сан алуан түрлі салықтар ойлап табылды. Бұрынғы заманда билеушілер өздерінің саяси имиджіне мән бермейтін кезде, олардың қол астындағылардан артық ақшаны жұлып алатын нәрсені ойлап табуында олардың қиялында шек болмады. Мысалы, жүйрік аттар мен арбаларға, барқыт пен шілтерлерге, үлбір мен зергерлік бұйымдарға, әдеттен тыс ғимараттар түріне, балкондарға, терезелерге, мұржаларға салық енгізілді.

Алайда, біз оларды бөлудің негізгі негіздерін таңдамасақ, көптеген салықтардың шиеленісуінде ұзақ уақыт адасуға мәжбүр боламыз. Осы себептерге байланысты ағымдағы салықтар мыналарға бөлінеді:

· тікелей және жанама;

· федералдық, аймақтық және жергілікті;

· жеке және заңды тұлғалардан алынатын салықтар.

Сонымен, ең алдымен, барлық салықтар алу әдістері бойынша ерекшеленеді: тікелей және жанама. Тікелей салықтарға табыс пен мүлік салығы (табыс пен мүлік салығы), ал жанама салықтарға айналым мен тұтынуға салынатын салықтар жатады. Тікелей салықты төлеуші – мүліктің меншік иесі және кірісті алушы; Жанама салықты төлеуші тауарды тұтынушы болып табылады, оған салық бағаның өсуі арқылы аударылады.

Тікелей салықтардың тиімділігі азаматтар мен кәсіпорындардың табыс мөлшеріне, қолда бар мүлікке және т.б. сәйкес белгілі бір тағайындалған төлемдерді жүзеге асыру мүмкіндігіне байланысты. Салық салудың бұл әдісі әрқашан күш қолдану шараларымен (мәжбүрлеу, айыппұлдар, сот ісін жүргізу және т.б.) байланысты болды. Азаматтар тікелей салықтарды өте құлықсыз төлейді, өйткені олар өздерінің мүлкін салықсыз есептей алатын нәрседен тікелей шегерімдерді білдіреді. Салық заңнамасын бірнеше рет бұзу, тіпті қылмыстық құқық бұзушылықтар да осыдан туындайды.

Жанама салықтар басқа мәселе. Бұл жағдайда халықтан қазынаға ақша жасырын түрде түседі: тауар өндірушілер мен саудагерлерге салық салынады, бұл салық өндірілген және сатылатын өнімнің бағасына қосылады, сөйтіп салық ауыртпалығын сатып алатындар көтереді. бұл тауарлар. Жанама салық салу кезінде мемлекетке төленетін төлем мөлшері салық төлеушінің көзінен жасырылады, сондықтан мемлекет кейде бұл салықтарды ұялмай көбейтеді, бір мезгілде тікелей салықтарды бірнеше пайызға төмендетеді. Қарапайым азаматтардың қалтасын басып, бюджеттік олқылықты толтыруға бейім ақылды қаржыгерлердің мұндай айла-амалдарын халық оңай «сатып алады».

Тікелей салықтар азаматтардың жеке көрсеткіштеріне байланысты және оны басшылыққа алады. Жанама салықтар адамдарға емес, заттарға бағытталған. Олар өндірушілерден, саудагерлерден, көлік иелерінен алынады, бірақ түптеп келгенде бұл салықтарды тауарларды сатып алатын және қызметтерді пайдаланатын азаматтар төлейді. Бұл салықтар тікелей салықтарға қарағанда әділ емес, өйткені кедейлер мен байлар мұндай салықты бірдей мөлшерде төлейді: әрине, егер кедейлер жанама салық салынатын тауарларды мүлде сатып алу мүмкіндігі болса. Жанама салықтардың көрінбейтіндігі мен «жұмсақтығы» көптеген заманауи мемлекеттерде олардың артықшылықты жағдайға ие болуына әкеледі.

Тікелей салықтармен салыстырғанда жанама салықтар қарабайыр және шикі, бірақ оларды алу оңайырақ. Ертеде саудагерлер мен көпестерден жанама салық жинаушылар көбінесе оқу мен жазуды білмейтін. Дегенмен, олар есепті жақсы білді. Бұл тауарларға салық жинау үшін жеткілікті болды: ол сөмкелердің немесе құмыралардың санын санады, әрқайсысы үшін иесінен белгілі бір соманы алды - бұл барлық жұмыс.

Елдерде экономикалық даму деңгейіне байланысты салықтың сол немесе басқа түрлерінің басым болатыны бұрыннан айтылып келеді. Дамушы елдерде салық түсімдерінің басым бөлігі жанама салықтардан түседі. Неге екені түсінікті: халық кедей, мүлікке ауыртпалық түсірмейді, халықтың табысы аз. Тікелей салықтар бюджетке үлкен кіріс әкелмейді. Ал тіпті кедейлер де жанама салықтарды өтеу үшін тауар бағасына үстеме төлей алады. Өйткені, олар да тамақ ішу, қарапайым киім сатып алу және т.б. Тікелей салықтар салыстырмалы түрде жоғары білім деңгейі бар бай халқы бар экономикалық дамыған елдерде үлкен мәнге ие.

Ресей Федерациясының Салық кодексі салықтарды федералды, аймақтық және жергілікті деп бөледі.

Федералдық салықтар мен алымдар - осы Кодексте белгіленген және Ресей Федерациясының бүкіл аумағында төлеуге міндетті. Қазіргі уақытта федералды салықтар мыналарды қамтиды:

1) қосылған құн салығы;

2) тауарлардың (қызметтердің) жекелеген түрлеріне және минералдық шикізаттың жекелеген түрлеріне акциздер;

3) ұйымдардың пайдасына (кірістеріне) салық;

4) капиталдан алынатын табыс салығы;

5) жеке тұлғалардан алынатын табыс салығы;

6) бюджеттен тыс әлеуметтік қорларға аударымдар;

7) мемлекеттік баж;

8) кедендік баждар мен кедендік алымдар;

9) жер қойнауын пайдалану салығы;

10) минералдық-шикізат базасын ұдайы өндіруге салынатын салық;

11) көмірсутектерді өндіруден түсетін қосымша табыс салығы;

12) жануарлар дүниесін және су биологиялық ресурстарын пайдалану құқығы үшін алым;

13) орман салығы;

14) су салығы;

15) экологиялық салық;

16) федералды лицензиялық алымдар.

Аймақтық салықтар - бұл Ресей Федерациясының Салық кодексінде және Ресей Федерациясының құрылтай субъектілерінің заңдарында белгіленген және Ресей Федерациясының тиісті субъектілерінің аумақтарында міндетті түрде төленетін салықтар мен алымдар. Бұл салықтарға мыналар жатады:

1) ұйымдардың мүлкіне салынатын салық;

2) жылжымайтын мүлік салығы;

3) жол салығы;

4) көлік салығы;

5) сатудан алынатын салық;

6) ойын салығы;

7) аймақтық лицензиялық алымдар.

Жергілікті салықтар мен алымдар Ресей Федерациясының Салық кодексінде белгіленген және тиісті муниципалитеттердің аумақтарында міндетті түрде төленетін салықтар болып табылады. Оларға келесі салықтар жатады:

1) жер салығы;

2) жеке тұлғалардың мүлік салығы;

4) мұраға немесе сыйға салынатын салық;

5) жергілікті лицензиялық алымдар.

2.3 Ресейде алынатын негізгі салықтар

Салықтардың және басқа да міндетті төлемдердің айтарлықтай көптігіне қарамастан, барлық деңгейдегі бюджеттердің кірістерінің едәуір бөлігін табыс салығы, ҚҚС, акциздер, табиғи ресурстарды пайдаланғаны үшін төлемдер және жеке табыс салығы құрайды. Олар шоғырландырылған бюджеттің барлық салық түсімдерінің 4/5-тен астамын құрайды.

Осы салықтардың әрқайсысының не екенін егжей-тегжейлі қарастырайық.

Қосымша құн салығы

Қосылған құн негізінен еңбекақы мен пайданы қамтиды және іс жүзінде дайын өнімнің, тауардың өзіндік құны мен оларды өндіруге жұмсалған шикізаттың, материалдардың, жартылай фабрикаттардың құны арасындағы айырма ретінде есептеледі. Бұдан басқа, қосылған құнға амортизация және кейбір басқа элементтер кіреді. Сонымен, салық өндірістің барлық кезеңдерінде жасалған қосылған құнға жатады және сатылған өнімнің, жұмыстың, өндіріс пен бөлу қызметінің өзіндік құны мен шығындарға жатқызылған материалдық шығындардың өзіндік құны арасындағы айырма ретінде анықталады.

Мыналар ҚҚС салық төлеушілері болып танылады:

Ұйымдар;

Жеке кәсіпкерлер;

Ресей Федерациясының кеден кодексіне сәйкес айқындалған тауарларды Ресей Федерациясының кедендік шекарасы арқылы өткізуге байланысты салық төлеушілер деп танылған тұлғалар.

Бұл салық бойынша салық базасы тауардың өндірістен түпкілікті тұтынушыға дейінгі қозғалысының әрбір кезеңіндегі жалпы құн болып табылады, яғни. тауар құнының бір бөлігі ғана, жаңа, тауардың өтуінің келесі кезеңінде өсетін. Демек, салық салу объектілері Ресей Федерациясының аумағында тауарларды, оның ішінде өздігінен өндірілген және сырттан сатып алынған өндірістік-техникалық мақсаттағы тауарларды, сондай-ақ орындалған жұмыстар мен көрсетілетін қызметтерді сатудан түсетін айналымдар болып табылады.

Гуманитарлық көмекті қоспағанда, белгіленген кедендік режимдерге сәйкес Ресей аумағына әкелінетін тауарлар да салық салу объектілері болып табылады.

Заң салықтан босатылатын тауарлардың (жұмыстардың, қызметтердің) тізбесін анықтайды. Бұл тізім бүкіл Ресей Федерациясында бірдей.

Мыналар қосылған құн салығынан босатылады:

Оқу-өндірістік процеске байланысты халыққа білім беру саласындағы қызметтер,

Әр түрлі үйірмелер мен секциялардағы балалар мен жасөспірімдердің оқу ақысы,

Балаларды балабақшаларда, балабақшаларда ұстау қызметтері,

Науқас пен қарт адамдарға күтім көрсету,

Жерлеу үйлерінің, зираттардың және крематорийлердің, сондай-ақ байланысты кәсіпорындардың жерлеу қызметтері;

Мәдениет және өнер мекемелерінің, діни бірлестіктердің, театрландырылған ойын-сауық, спорттық және басқа да ойын-сауық іс-шараларының қызметтері.

Мемлекеттік бюджет қаражаты есебінен жүргізілетін ғылыми-зерттеу және тәжірибелік-конструкторлық жұмыстар және мемлекеттік білім беру мекемелерімен жүргізілетін келісімшарттық жұмыстар қосылған құн салығын төлеуден босатылады.

Акциздерөнім бағасына қосылатын жанама салық болып табылады және сатып алушы төлейді. Акциздер қосылған құн салығы ретінде 1992 жылдың 1 қаңтарынан бастап айналым салығы мен сатудан алынатын салықты бір мезгілде алып тастап, күшіне енді.

Акциз төлеушілер - Ресей Федерациясының аумағында орналасқан барлық кәсіпорындар мен ұйымдар, оның ішінде шетелдік инвестициялары бар кәсіпорындар, колхоздар, совхоздар, сондай-ақ олардың түріне қарамастан жоғарыда аталған тауарларды өндіретін және өткізетін әртүрлі филиалдар, жекелеген бөлімшелер. меншік нысаны және ведомстволық бағыныстылығы.

Салық салу объектісі болып акцизді қоса алғанда, сату бағасымен сатылатын өз өндірісінің акцизделетін тауарларының айналымы (құны) болып табылады. Акциз салынатын мұндай тауарларға мыналар жатады: шарап және арақ өнімдері, тағамдық шикізаттан этил спирті, сыра, темекі өнімдері, жеңіл автомобильдер, сыйымдылығы 25 тоннаға дейінгі жүк көліктері, зергерлік бұйымдар, гауһар тастар, хрусталь бұйымдары, кілем және кілем бұйымдары, аң терісі бұйымдар, сондай-ақ шынайы былғарыдан жасалған киім. Акциз сомасы қосылған құн салығы базасында есепке алынады. Кейбір тауарларға акциз салынбайды. Акциз ставкаларын Ресей Федерациясының Үкіметі бекітеді және бүкіл Ресейде бірдей.

Жеке табыс салығытікелей салықтардың негізгі түрлерінің бірі болып табылады және жұмысшылардың табысынан алынады.

2001 жылдың 1 қаңтарынан бастап күшіне ендіРесей Федерациясының Салық кодексінің екінші бөлігінде жеке табысқа салық салу жүйесі айтарлықтай өзгерді. Жаңа салық тұжырымдамасы жеке тұлғаларға салықтық жеңілдіктерді айтарлықтай кеңейту, еңбек және оған теңестірілген міндеттерді орындаудан алынған табысқа 13% ең төменгі салық ставкасын енгізу және жалпы табыстан бас тарту арқылы салық жүктемесін азайтуға бағытталған. прогрессивті салық ставкалары. Алайда, бұл мөлшерлеме бойынша барлық табысқа салық салу жоспарланбайды. Осылайша, ақшалай сыйлықтарға, лотерея мен бәс тігуге арналған ұтыстарға, әдеттен тыс жоғары депозиттік төлемдерге және сақтандыру төлемдеріне 35% ставка бойынша салық салынуы керек. Анау. алуы жеке тұлғаның қандай да бір еңбек міндеттерін орындауына, жұмысына немесе қызметтерін көрсетуіне байланысты емес кірістер.

Дивидендтер түрінде алынған кірістер үшін және Ресейдің салық резиденті болып табылмайтын жеке тұлғалардың кірістері үшін 30% мөлшерлеме белгіленеді.

Жеке табыс салығын төлеушілер:

1. Ресей Федерациясының салық резиденті болып табылатын жеке тұлғалар. Олар Ресей Федерациясының ішінде де, одан тыс жерлерде де алынған табысқа салық төлейді.

2. Ресей Федерациясының салық резиденті болып табылмайтын жеке тұлғалар. Олар Ресей Федерациясында орналасқан көздерден алған кірістеріне салық төлейді.

Салық салу объектісі Ресей Федерациясының салық резиденті болып табылатын жеке тұлғалар үшін Ресей Федерациясындағы көздерден және (немесе) Ресей Федерациясынан тыс көздерден салық төлеушілер алған кірістер немесе салық салынбайтын жеке тұлғалар үшін Ресей Федерациясындағы көздерден алынған кірістер болып табылады. Ресей Федерациясының тұрғындары.

Салық салынатын табыстан шегерімдердің көлемін айтарлықтай арттыру жоспарлануда. Сонымен қатар, жаңашылдық ақылы білім беру мен медициналық қызмет көрсетуге арналған шығыстар үшін салық салынатын кірісті азайтуға жол беріледі. Бұл ретте салық төлеушінің өзі ғана емес, оның балаларының оқу ақысын төлеуге кеткен шығындар да ескерілетін болады. Медициналық шығындарға, сонымен қатар, дәрі-дәрмек сатып алу кіреді. Бұл ретте заң шығарушы салық базасын қысқартуға шектеу қойды. Ол 25 000 рубльден аспауы керек. шығындардың әрбір түрі үшін жылына бір адамға.

Бірыңғай әлеуметтік салық (жарна)(UST) азаматтардың мемлекеттік зейнетақымен қамсыздандыру құқығын іске асыру үшін қаражатты жұмылдыру үшін мемлекеттік бюджеттен тыс қорларға - Ресей Федерациясының Зейнетақы қорына, Әлеуметтік сақтандыру қорына, Ресей Федерациясының міндетті медициналық сақтандыру қорларына аударылады. әлеуметтік қамсыздандыру және медициналық қамтамасыз ету.

Бұл ретте Бірыңғай әлеуметтік салықтың бөлігі ретінде төленген қаражатқа аударымдарды есептеудің дұрыстығын, толықтығы мен уақтылылығын бақылауды Ресей Федерациясының салық органдары жүзеге асырады.

Қорларға төленген қаражатты жұмсау тәртібі, сондай-ақ осы қаражатты пайдалануға байланысты басқа да шарттар Ресей Федерациясының міндетті әлеуметтік сақтандыру туралы заңнамасында белгіленеді.

Өндірістегі жазатайым оқиғалардан және кәсіптік аурулардан міндетті әлеуметтік сақтандыруға жүз жарна Бірыңғай әлеуметтік салыққа кірмейтінін және әлеуметтік сақтандырудың осы түрі бойынша федералдық заңдарға сәйкес төленетінін ерекше атап өткен жөн.

бапқа сәйкес салық төлеушілер. 2001 жылдан бастап Ресей Федерациясының екінші Салық кодексінің 235 бөлігі танылды:

Қызметкерлерге, соның ішінде ұйымдарға төлемдер жасау; жеке кәсіпкерлер; дәстүрлі шаруашылық салаларымен айналысатын солтүстіктің шағын халықтарының рулық, отбасылық қауымдастықтары; шаруа (фермер) қожалықтары; жеке тұлғалар;

Қызметкерлерге, оның ішінде жеке кәсіпкерлерге төлем жасамайтындар; дәстүрлі шаруашылық салаларымен айналысатын солтүстіктің шағын халықтарының рулық, отбасылық қауымдастықтары, шаруа (фермер) шаруашылықтары, заңгерлер.

Егер салықтық қатынастардың субъектісі бір мезгілде салық төлеушілердің бірнеше санатына жататын болса, ол әрбір жеке негізде салық төлеуші болып танылады.

1998 жылы елдің бюджет жүйесіне 526 миллиард рубль түсті, оның ішінде федералды бюджетке 194 миллиард рубль, салық төлемдері, аумақтық бюджеттерге 332 миллиард рубль түсті.

Ресейдің Мемлекеттік салық қызметі 1998 жылға федералдық бюджетке 154,1 миллиард рубль мөлшерінде салық жинау жөніндегі міндет 116,7% (1997 жылы - 91%) орындалды. Елдің бюджет жүйесіне салықтар мен төлемдердің түсу деңгейі ЖІӨ-ге қатысты 1998 жылы 19,6% және федералдық бюджетке 7,2% құрады.

Сондай-ақ оқыңыз...

- КСРО халқының жылдар бойынша саны: халық санағы және демографиялық процестер Бүкілодақтық халық санағы 1939 ж.

- -ДР-, -ТР- дыбыс тіркестеріндегі Р дыбысын буын, сөз, сөйлем және өлең жолдарында автоматтандыруға арналған сөйлеу материалы

- Келесі сөздік ойындар Төртінші қосымша мақсатты орындаңыз

- Мотивациялық теориялар. Мотив және мотивация. Мотивация теориялары Түрлі психологиялық бағыттағы мотивация теориялары