Preciso dar baixa em contas a receber? Como dar baixa em contas a receber vencidas. Baixa de recebíveis inadimplentes: lançamentos fiscais e contábeis

Cada empresa em suas atividades atuais deve monitorar o andamento das liquidações com as contrapartes, controlando o prazo e o valor das dívidas mútuas. Isto afecta directamente a “pureza” do balanço da empresa. Mas surgem situações em que a dívida não pode ser quitada e é necessário dar baixa em contas a pagar ou a receber. O que fazer como contador, como realizar tais operações, quais transações são geradas, quais documentos seguir - consideraremos tudo isso mais adiante.

Para amortizar qualquer tipo de dívida, são necessários bons motivos, comprovados por documentos pertinentes. Estes, de acordo com o Código Tributário da Federação Russa, são:

- Expiração do prazo de prescrição;

- Liquidação da contraparte;

- A irrealidade da coleção.

Para “desfazer-se” da dívida da empresa, é necessária a elaboração de uma série de documentos para cada obrigação:

- Relatório de inventário de liquidações mútuas com contrapartes (formulário INV-17);

- Resolução do oficial de justiça para encerrar o processo de execução - em caso de cobrança irrealista;

- Extrato do registro estadual de pessoas jurídicas com registro da conclusão do procedimento de liquidação da empresa (artigo 49, artigo 63 do Código Civil da Federação Russa) - em caso de liquidação da contraparte;

- Ordem de baixa do gestor, assinada com base nos documentos listados.

Ao mesmo tempo, KZ é considerado como receita não operacional, exceto dívidas a agências governamentais e fundos extra-orçamentários (artigo 250 do Código Tributário da Federação Russa, cláusula 18; artigo 251, cláusula 21), DZ está incluído nas despesas não operacionais ou está incluído na conta. 63 “Provisões para devedores duvidosos”.

Importante: na baixa de dívida por impossibilidade de cobrança por falta de bens do devedor, é necessário levar em consideração tal dívida por 5 anos no balanço da conta 007 para controlar a probabilidade de sua cobrança quando o a situação financeira do devedor melhora.

Obtenha 267 videoaulas em 1C gratuitamente:

Baixa de contas a receber

Documentamos os resultados do inventário e identificamos registros expirados. Os documentos que comprovam a sua existência e o prazo de prescrição são:

- Contrato e documentos de pagamento do mesmo;

- Documentos comprovativos da entrega (prestação de serviços) – atos, faturas;

- Relatório de reconciliação (se disponível);

- Correspondência oficial mútua confirmando o fato da cobrança de dívidas (reivindicação). É necessário comprovar as cópias das cartas com documento que comprove o recebimento da carta pela contraparte (por exemplo, recibo).

É importante ressaltar que caso haja relatório de conciliação em determinada data, o período começa a ser calculado desde o início.

Documentos que comprovem a impossibilidade de cobrança: despacho do oficial de justiça ou extrato do Cadastro Único Estadual de Pessoas Jurídicas:

Baixa de contas a receber - lançamentos

Na contabilidade, o procedimento contábil é o seguinte:

1) Se a reserva foi criada (Despacho do Ministério das Finanças da Federação Russa de 29 de julho de 1998, nº 34-n):

- Dt 63 Kt 62 (60,76,71,73,70) – contas a receber baixadas;

2) Caso a reserva não tenha sido constituída ou seu tamanho não cubra o valor da dívida:

- Dt 91,2 Kt 62 (60,76,71,73,70) – contas a receber baixadas;

- Dt 007 – reflete a dívida baixada no balanço.

O valor da reserva é determinado separadamente para cada valor de dívida duvidosa. Formação da reserva desde 2011. passou a ser responsabilidade das empresas.

Na contabilidade fiscal, uma reserva é usada para cobrir perdas decorrentes da baixa de contas a receber (artigo 266 do Código Tributário da Federação Russa). Se não for constituída ou for insuficiente, a dívida é imputada a despesas não operacionais no período em que o prazo de prescrição tiver expirado ou for confirmada a impossibilidade de cobrança (carta do Serviço Fiscal Federal da Federação Russa datada de 13 de abril de 2011 nº 16-15 / 035618.1).

Nós cancelamos o credor

Anualmente, antes de elaborar os relatórios, a empresa é obrigada a realizar um inventário, incluindo contas a pagar. Se for identificado um crédito com prazo de prescrição caducado, o mesmo é anulado por ordem como parte do resultado da conta 91, tanto para efeitos contabilísticos como fiscais. Recorde-se que, por analogia com a cessão contratual, a presença de relatório de conciliação assinado ou recebimento de reclamação oficial do fornecedor prorroga o prazo de prescrição:

Baixa de contas a pagar - lançamentos

Tanto para fins fiscais quanto contábeis, as contas a pagar (AC) são baixadas de maneira uniforme, utilizando os seguintes lançamentos:

- Dt 60 (76,70,71,73) Kt 91,1 – são refletidas contas a pagar baixadas.

Porém, na contabilidade fiscal, as deficiências são baixadas no período em que o prazo expirou, independentemente da data da sua detecção.

Para dar baixa em um credor vencido, é necessário um pacote de documentos:

- Acordo;

- Certificados de serviços prestados ou faturas do fornecedor;

- Relatório de reconciliação;

- Correspondência oficial de reivindicação.

Depois de recolhido e analisado o pacote de documentos, certificando-se de que o prazo expirou, é necessário dar baixa ao KZ e refleti-lo como parte do lucro tributável para evitar comentários da Receita Federal.

O momento do inventário da dívida é estabelecido pela política contábil, mas deve ser realizado pelo menos uma vez no período de reporte (ano).

Na vida econômica de uma pessoa jurídica, muitas vezes surgem casos em que uma organização tem contas a pagar (AC) de longo prazo: um empréstimo comprometido, um fornecedor que envia mercadorias a crédito, não pagamento de salários aos funcionários da empresa em dia.

Caros leitores! O artigo fala sobre formas típicas de resolver questões jurídicas, mas cada caso é individual. Se você quiser saber como resolva exatamente o seu problema- entre em contato com um consultor:

INSCRIÇÕES E CHAMADAS SÃO ACEITAS 24 horas por dia, 7 dias por semana e 7 dias por semana.

É rápido e DE GRAÇA!

Se, por motivos diversos, a dívida não puder ser paga nos prazos estabelecidos na lei, essa dívida torna-se vencida. No entanto, uma dívida não pode ficar “para sempre” - se a organização credora não reclamar a dívida judicialmente nos prazos estabelecidos por lei, esta deverá ser anulada.

Para evitar cobranças adicionais em caso de auditoria do fisco, é necessário efetuar a baixa de contas a pagar corretamente, atendendo a todos os documentos normativos.

Conceitos Básicos

A baixa de contas a pagar é um procedimento de contabilização de dívidas cujo prazo de prescrição expirou, o que tem consequências fiscais.

O prazo de prescrição ao abrigo da legislação civil da Federação Russa é calculado por um período de três anos (artigo 196 do Código Civil da Federação Russa).

A interrupção do prazo de prescrição é possível se o credor apresentar uma reclamação contra a organização devedora. Além disso, a base para a interrupção pode ser algumas ações do mutuário que indiquem o reconhecimento da dívida, por exemplo, por meio de carta-resposta a uma reclamação reconhecendo a existência de inadimplência, assinatura de relatório de conciliação com o credor, ou parcial reembolso da dívida. Após o intervalo, o prazo de prescrição será calculado novamente, ou seja, 3 anos, o tempo anterior não conta mais.

Razões

O principal motivo para a baixa de uma reclamação é o término do prazo de prescrição. Pode haver outros motivos aos quais uma organização pode se referir ao cancelar uma dívida.

A base para a baixa de contas a pagar será a impossibilidade de cumprimento da obrigação por razões objetivas. Por exemplo, a baixa de contas a pagar na liquidação de um credor () é a única maneira de recusar legalmente o reembolso de dinheiro a uma pessoa jurídica que não existe mais.

Nesse caso, é necessário aguardar a exclusão do credor inativo do Cadastro Único Estadual de Pessoas Jurídicas. O pagamento da dívida também é impossível numa situação de falência do devedor.

As obrigações podem ser extintas caso o credor exonere o devedor do pagamento da dívida (). Situação semelhante na prática é possível entre pessoas relacionadas, afiliadas ou, digamos, quando um empréstimo a uma organização foi concedido pelo fundador. Tal procedimento é considerado uma dádiva no direito civil se não for comprovado o benefício econômico resultante da parte que perdoa a dívida.

A legislação sugere a utilização de ato de órgão estatal como base para baixa se, em decorrência de sua emissão, o cumprimento de uma obrigação se tornar impossível (artigo).

Outro motivo para a baixa do contrato é a impossibilidade de sua execução devido à ocorrência de um evento (força maior), pelo qual nenhuma das partes pode ser responsabilizada (artigo).

Por último, a morte do credor (art.) pode servir de fundamento para a extinção das relações de crédito se se tratar de pessoa singular.

Todos os motivos acima permitem que você anule contas a pagar inadimplentes .

Regras básicas

A regra básica aplicada à baixa de contas a pagar é que a contabilização dessa operação seja realizada justamente no período em que expirou o seu prazo de prescrição.

Caso haja violação desta norma, será necessário apresentar declaração atualizada no próximo período de reporte.

Prazos

A tarefa do contador da organização é calcular corretamente o momento dos valores a serem baixados. Isso é necessário para não cometer erros no cálculo do imposto de renda.

Com base no prazo de três anos previsto em lei para ajuizamento da reclamação, o contador deve verificar se foram cumpridas todas as condições para a baixa da dívida, se houve interrupção caso a entidade devedora de alguma forma tenha entrado em contato com o credor: a carta de garantia, ato de reconciliação assinado, etc. d. Caso não tenham havido contactos, toma-se como base o intervalo de tempo desde a data do último pagamento ou desde a data de termo do contrato de crédito.

Documentação

A baixa do ativo circulante é realizada em documentos contábeis e fiscais.

O procedimento consiste na preparação:

- ato de inventário;

- certificados de contador;

- ordem do chefe da instituição para baixa de contas a pagar vencidas.

Recomenda-se realizar um inventário regularmente no final de cada período de relatório. Isso permitirá que você identifique prontamente qualquer dívida pendente. A peculiaridade de fazer um inventário em uma empresa é que além da parte do contas a pagar, também é necessária a verificação do contas a receber.

Na realização do inventário, prestamos especial atenção às liquidações com instituições financeiras, fundos extra-orçamentais, clientes da empresa e ao montante da dívida com o orçamento. Via de regra, se com base no resultado de uma fiscalização, é lavrado um ato em formulário padrão.

Ressalte-se que a realização do inventário trimestral é direito da entidade econômica, mas não sua obrigação. A Lei Federal “Sobre Contabilidade” exige que um inventário seja realizado uma vez por ano.

O próximo passo importante é preparar um demonstrativo contábil que inclua informações importantes sobre dívidas vencidas:

- número do contrato e data de sua elaboração;

- links para documentos primários: notas de entrega, atos, faturas;

- justificativa da prescrição por meio de cálculo matemático;

- informações sobre a empresa credora.

O diretor da organização se orienta por esses documentos ao assinar a ordem de baixa da dívida.

Ordem de baixa de contas a pagar vencidas

Uma ordem padrão para amortizar contas a pagar inadimplentes pode ser assim.

A encomenda é emitida em papel timbrado da empresa, em cujo cabeçalho estão indicados os seus dados.

No texto do despacho, referindo-se às regras contábeis aprovadas pelo Ministério das Finanças da Rússia e aos artigos do Código Tributário da Federação Russa, o chefe da organização justifica a necessidade de anular a dívida a um credor específico com base no inventário e certificado contábil. O valor baixado é reconhecido como receita não operacional. O controle sobre a execução da ordem é atribuído ao contador-chefe.

Procedimento

O procedimento de baixa de curto-circuitos ocorre em quatro etapas:

- Identificação do valor da dívida vencida durante o inventário no final do período de reporte.

- Elaboração de certificado contábil para as deficiências identificadas.

- Emissão pelo diretor (gerente) da empresa de ordem de baixa de dívidas com base em documentos normativos.

- Fazer as alterações apropriadas na contabilidade e na contabilidade fiscal pelo departamento de contabilidade.

Na contabilidade, a baixa é realizada com base no seguinte lançamento:

Débito 60 – Crédito 91-1

Tributação

A contabilidade tributária exige o registro de atrasos durante o período em que expirou o prazo de prescrição. Caso isso não tenha acontecido por um descuido contábil, você terá que apresentar uma declaração “atualizada” no próximo período.

Os fundamentos para o registro do valor da dívida e do prazo de prescrição são exatamente os mesmos da contabilidade:

- para realizar um inventário;

- declaração de inventário em formulário padrão;

- certificado contábil;

- ordem do gerente para anular o curto-circuito.

No cálculo do imposto único no regime tributário simplificado, independentemente da sua forma (imposto único sobre o rendimento, ou rendimento menos despesas), a dívida é incluída no resultado não operacional. A receita não inclui dívidas surgidas para pagamento de multas e penalidades, bem como contribuições para seguros obrigatórios.

Se uma organização pagar a UTII, ela é obrigada a manter registros separados de receitas, despesas e transações comerciais. Assim, para efeitos de cálculo do imposto único sobre as atividades imputadas, o montante total dos rendimentos recebidos não é importante e não há consequências fiscais.

O período de relatório do imposto de renda é de um quarto. Se os contribuintes calcularem adiantamentos mensais com base nos lucros antecipados - todos os meses.

Freqüentemente, os contadores têm dúvidas sobre como pagar o IVA sobre um adiantamento após o término do contrato. O Ministério das Finanças esclarece este ponto ao permitir que os contribuintes reduzam o IVA apenas em termos de recursos materiais e de produção, obras e serviços.

A velha questão torna-se novamente relevante quando se coloca o problema da anulação de dívidas ilíquidas. Neste artigo, Maxim Zinyakov, sócio da SBK-Pravo, explica como dar baixa em contas a receber para que não haja nada a fazer.

Que dívida pode ser amortizada?

As organizações devem dar baixa em contas a receber consideradas incobráveis. Isto é afirmado no parágrafo 77 do Regulamento sobre relatórios contábeis e financeiros na Federação Russa, aprovado por despacho do Ministério das Finanças da Rússia datado de 29 de julho de 1998, nº 34n (doravante denominado Regulamento sobre contabilidade).

Em segundo lugar, dívidas que não podem ser cobradas do devedor. Por exemplo, a dívida de uma organização liquidada. Uma organização declarada falida e em processo de liquidação pode ser considerada um devedor incurável, se já for conhecido com segurança que não será possível cobrar-lhe dívidas. A dívida que o oficial de justiça não conseguiu cobrar do devedor também é considerada irrealista para cobrança.

Por que uma organização credora deveria dar baixa em um “devedor” que não é realista para cobrança? O facto é que o valor dos recebíveis pendentes no balanço participa no cálculo do lucro líquido da empresa e leva ao aumento deste indicador. O balanço da organização deve refletir a imagem real da sua situação financeira. Se a inadimplência for levada em consideração, o lucro líquido pode ser injustificadamente inflacionado. E isso afeta diretamente os interesses dos proprietários, acionistas e outros usuários interessados nos relatórios.

Na verdade, o próprio credor tem interesse em anular os recebíveis do balanço. As consequências fiscais de uma anulação são positivas para o contribuinte. A perda por baixa de contas a receber inadimplentes é reconhecida não apenas na contabilidade, mas também na contabilidade fiscal (cláusula 2, cláusula 2, artigo 265 do Código Tributário da Federação Russa).

Documentos de apoio

Ao dar baixa de recebíveis, a organização credora deve comprovar que a dívida é incobrável. A expiração do prazo de prescrição pode ser confirmada:

- documentos para envio de produtos (mercadorias, obras, serviços) a comprador que não pagou pelos valores recebidos;

- documentos de pagamento que comprovem a data de pagamento do adiantamento ao fornecedor, que posteriormente não cumpriu as obrigações contratuais de entrega;

- atos de reconciliação de dívidas, etc.

Lembramos que o prazo de prescrição é interrompido quando o devedor pratica alguma ação que indique o reconhecimento da dívida. Isto é afirmado no artigo 203 do Código Civil da Federação Russa. As respostas e declarações escritas do devedor, o seu reconhecimento do crédito, a assinatura do ato de conciliação da dívida, o pagamento parcial, mesmo escasso, da dívida - tudo isto serve de ponto de partida para o novo prazo de prescrição.

Além disso, o prazo de prescrição é interrompido se o credor apresentar uma reclamação em tribunal. Após decisão judicial sobre a necessidade de o devedor reembolsar o valor da dívida, começa a correr um novo prazo de prescrição. Mas se uma reclamação apresentada por um credor for deixada sem consideração pelo tribunal, o prazo de prescrição não é considerado interrompido (artigo 204 do Código Civil da Federação Russa).

Na baixa de contas a receber cujo prazo de prescrição ainda não expirou, também é necessária prova documental de que a dívida se tornou irrealista para cobrança. As evidências podem incluir:

- decisão do tribunal arbitral sobre a conclusão do processo de falência e liquidação do devedor;

- extrato do Cadastro Único Estadual de Pessoas Jurídicas informando que a organização devedora foi liquidada;

- uma decisão judicial ou notificação da comissão de liquidação (administrador da falência) de que as reivindicações do credor não serão satisfeitas devido à insuficiência de bens da organização liquidada;

- ato do oficial de justiça sobre a impossibilidade de cobrança da dívida da entidade devedora, etc.

Sem ter em mãos os documentos comprobatórios que comprovem a inutilidade dos recebíveis, o credor não tem o direito de iniciar a baixa da dívida.

Após a baixa da dívida, a organização deve guardar os documentos comprovativos. O parágrafo 1º do artigo 17 da Lei Federal “Sobre Contabilidade” de 21 de novembro de 1996 nº 129-FZ (doravante denominada Lei de Contabilidade) estabelece que uma organização é obrigada a armazenar documentos contábeis primários, registros contábeis e demonstrações financeiras para pelo menos cinco anos. O parágrafo 8 do parágrafo 1 do artigo 23 do Código Tributário da Federação Russa estipula que o contribuinte é obrigado a preservar durante quatro anos os documentos necessários ao cálculo e pagamento dos impostos.

Observe que o período de armazenamento dos documentos com base nos quais foram baixadas contas a receber inadimplentes é calculado não a partir da data de sua preparação, mas a partir do momento em que a dívida é baixada. Isso se explica pelo fato de que os contribuintes devem manter relatório de inventário de dívidas, justificativa por escrito e ordem do gestor para amortizar a inadimplência por cinco anos.

Naturalmente, junto com esses documentos, deverão ser preservados os documentos primários que comprovem a ocorrência da dívida. Se durante uma auditoria fiscal o contribuinte não conseguir documentar a ocorrência de recebíveis, ele enfrentará um final triste - não reconhecimento de perda na forma de “crédito” baixado, impostos adicionais, penalidades e multas. Prova disso é a perda do processo judicial nº 5.073 por um contribuinte da região de Tver, julgado em 23 de janeiro de 2003 no Tribunal Arbitral Federal do Distrito Noroeste.

Inventário de dívidas

Antes de cancelar dívidas inadimplentes, a organização credora deve concluir uma série de procedimentos preparatórios. Conforme decorre do parágrafo 77 do Regulamento de Contabilidade, as dívidas que não são realistas para cobrança são baixadas não pelo valor total, mas “por nome”. Portanto, a organização deve primeiro realizar um inventário dos recebíveis existentes e identificar as dívidas a serem baixadas.

O inventário é realizado por ordem do chefe da organização. O pedido é elaborado no formulário INV-22, aprovado pelo Decreto do Comitê Estadual de Estatística da Rússia de 18 de agosto de 1998 nº 88. A frequência do inventário é determinada pela empresa de forma independente, mas há casos que não dependem na vontade da administração. Assim, o inventário dos bens e dívidas deve ser realizado por todas as empresas antes da elaboração dos relatórios anuais e nos demais casos enumerados no n.º 2 do artigo 12.º da Lei de Contabilidade.

Além disso, os inventários de dívidas são realizados trimestralmente pelas organizações que, para efeito de cálculo do imposto de renda, constituem reservas para créditos de liquidação duvidosa. Este requisito é declarado no parágrafo 4 do artigo 266 do Código Tributário da Federação Russa. De acordo com este parágrafo, o valor das contribuições para a reserva é calculado com base no inventário de contas a receber realizado no último dia do período de reporte (fiscal).

Antes de realizar o inventário, o departamento de contabilidade elabora um certificado sobre a situação das contas a receber e a pagar na data do inventário. A certidão é um anexo ao ato de inventário de liquidações com compradores, fornecedores e demais devedores e credores (formulário INV-17). Contém informações detalhadas sobre cada devedor (nome, endereço, telefone), o valor da dívida, quando e por que surgiu, e também lista os documentos que comprovam a dívida. Em primeiro lugar, trata-se de documentos de pagamento e envio. Um certificado da situação das contas a receber e a pagar serve como uma espécie de guia para a comissão de inventário na verificação da situação das liquidações com compradores e fornecedores.

Os resultados do inventário de recebíveis são registrados em ato no formulário INV-17. Na lavratura do ato, é indicado qual o valor da dívida confirmado pelos devedores, o que não é confirmado, sendo também destacada a dívida com prazo de prescrição vencido.

Infelizmente, o formulário da lei não prevê uma coluna separada para indicar os montantes da dívida cujo prazo de prescrição ainda não expirou, mas que, no entanto, é reconhecido como irrealista para cobrança. Aconselhamos uma organização que tenha identificado contas a receber deste tipo a inserir uma coluna adicional no formulário. A legislação permite isso. Caso contrário, o valor das dívidas inadimplentes, embora não vencidas, deverá ser indicado na coluna destinada aos recebíveis com prazo de prescrição vencido. Sem destacar o valor de todas as dívidas inadimplentes em uma linha separada no relatório de inventário, o credor não tem o direito de iniciar a baixa do “contas a receber”.

Com base no relatório de inventário e nos documentos comprovativos, é elaborada uma justificação escrita para a próxima baixa de contas a receber. Depois disso, o chefe da organização emite uma ordem para anular a inadimplência. O pedido é elaborado em qualquer formato. Somente depois disso o contador poderá começar a amortizar diretamente a dívida do balanço da organização.

Baixa de dívida inadimplente do comprador

Vejamos o procedimento de baixa de contas a receber usando o exemplo de baixa de dívidas inadimplentes de um comprador. Mas primeiro, vamos nos concentrar em um aspecto fiscal importante.

A anulação de contas a receber por culpa do comprador difere de outros tipos de “contas a receber” na medida em que o procedimento de baixa é normalmente acompanhado da acumulação de IVA. Portanto, aconselhamos que você comece a amortizar a inadimplência do comprador esclarecendo essa questão tributária. O contador deve verificar se o IVA foi acumulado anteriormente no momento do surgimento do crédito. Se a política contabilística da organização aprovar o método “por envio”, o IVA é acumulado para pagamento no momento do envio das mercadorias (obras, serviços). Ao dar baixa nas contas a receber inadimplentes do comprador, o imposto não precisa ser reavaliado.

“A baixa de contas a receber que surgiu por culpa do comprador difere de outros tipos de “contas a receber” na medida em que o procedimento de baixa é normalmente acompanhado da acumulação de IVA”

Se, de acordo com a política contabilística, a organização calcula o IVA “sobre o pagamento”, o momento do pagamento é o dia do termo do prazo de prescrição ou o dia da baixa de créditos inadimplentes (artigo 5.º do artigo 167.º do Código Tributário de a Federação Russa). Portanto, ao dar baixa no contas a receber, a organização deve cobrar IVA.

O procedimento para baixa de contas a receber inadimplentes na contabilidade depende se a organização credora criou uma reserva para créditos de liquidação duvidosa. Caso não tenha sido constituído, o valor das contas a receber é creditado na conta de resultados financeiros como despesas não operacionais (cláusula 77 do Regulamento de Contabilidade).

Exemplo 1

Com base nos resultados do inventário realizado em abril de 2003, foi revelado que no balanço da Volna LLC há contas a receber do comprador com prazo de prescrição vencido - 42.000 rublos. (incluindo IVA - 7.000 rublos). O IVA é calculado “no pagamento”. Não foi constituída reserva para créditos de liquidação duvidosa.

Na baixa do contas a receber foram efetuados os seguintes lançamentos:

débito 91-2 crédito 62

-- 42.000 rublos. -- as contas a receber com prazo de prescrição vencido são baixadas;

7.000 rublos. -- O IVA incide sobre o valor das contas a receber baixadas.

Agora vamos ver como as contas a receber inadimplentes são baixadas em uma organização que criou uma reserva para devedores duvidosos. Primeiramente, o contador deve verificar se foram reservados valores especificamente para esse recebível em anos anteriores. Caso não tenha sido constituída reserva para esta dívida, ela deverá ser baixada na forma descrita acima. Os valores das dívidas para as quais foi previamente constituída reserva são creditados na conta desta reserva. Ou seja, a dívida é baixada com a utilização da reserva para créditos de liquidação duvidosa. Esta operação é documentada por lançamento contábil:

débito 63 crédito 62

- o valor dos créditos de liquidação duvidosa é baixado da reserva para devedores duvidosos.

Se a reserva para créditos de liquidação duvidosa foi constituída não para a totalidade do valor dos créditos de liquidação duvidosa, mas apenas para uma parte dele, então, na baixa do crédito duvidoso, o valor dessa reserva não será suficiente para cobrir a totalidade da dívida. O saldo devedor está incluído nas despesas não operacionais.

Exemplo 2

Em dezembro de 2002, a Bereg CJSC realizou um inventário de liquidações com clientes e criou uma reserva para dívidas duvidosas no valor de 80.000 rublos. Em junho de 2003, a dívida da organização compradora foi reconhecida como irrealista de cobrar devido à sua liquidação. O valor da inadimplência foi de RUB 120.000. (incluindo IVA - 20.000 rublos). De acordo com a política contabilística da CJSC Bereg, o IVA foi calculado “no pagamento”.

Os seguintes lançamentos foram feitos na contabilidade da Bereg CJSC:

em dezembro de 2002

débito 91-2 crédito 63

-- 80.000 rublos. -- foi criada uma reserva para créditos de liquidação duvidosa;

em junho de 2003

débito 63 crédito 62

-- 80.000 rublos. -- parte da inadimplência foi baixada da reserva para créditos de liquidação duvidosa;

débito 91-2 crédito 62

-- 40.000 rublos. (120.000 rublos - 80.000 rublos) - o restante das contas a receber foi baixado, não coberto pelo valor da reserva para devedores duvidosos;

débito 76 subconta “liquidações de IVA diferido” crédito 68 “liquidações de IVA”

-- 20.000 rublos. -- O IVA incide sobre o valor das contas a receber anuladas.

A situação inversa ocorre quando é criada uma reserva para o valor total da dívida, e apenas parte do recebível é considerada irrealista para cobrança. Por exemplo, o tribunal pode satisfazer apenas parte do crédito apresentado pelo credor. Se a organização devedora for declarada falida, o tribunal, se os bens da organização liquidada forem insuficientes, satisfaz apenas parte dos créditos dos credores. Nesse caso, o valor dos recebíveis é distribuído pela organização credora em duas partes: o valor da dívida que, por decisão judicial, está sujeito a reembolso, e o valor da dívida que não é realista para cobrança. Nem todo o valor dos recebíveis é baixado ao resultado financeiro ou quitado da reserva para devedores duvidosos, mas apenas a parte inadimplente da dívida. Esta operação é registada contabilmente com os seguintes lançamentos:

débito 51 (50, 10, 01, etc.) crédito 62

-- parte dos recebíveis foi reembolsada por decisão judicial;

débito 91-2 (63) crédito 62

-- a parte inadimplente da dívida é baixada como despesas não operacionais (ou reembolsada a partir da reserva para créditos de liquidação duvidosa).

Ao reembolsar parcialmente o contas a receber da reserva para créditos de liquidação duvidosa, é necessário garantir que o valor restante dos fundos reservados não “pendure” na contabilidade. A parcela não utilizada da reserva deve ser incluída no resultado operacional. Isto deve ser feito no final do ano seguinte ao da constituição da reserva (artigo 70.º do Regulamento Contabilístico).

Exemplo 3

Em março de 2002, a Orion CJSC despachou produtos para a Arkada LLC no valor de 540.000 rublos. (incluindo IVA - 90.000 rublos). O comprador não pagou pelos produtos enviados. No final de 2002, foi constituída uma reserva para créditos de liquidação duvidosa na contabilidade da Orion CJSC no valor total da dívida da Arkada LLC.

Em agosto de 2003, a Arkada LLC foi declarada falida. As reivindicações dos credores da Orion CJSC foram parcialmente satisfeitas pelo tribunal - no valor de 210.000 rublos. O valor da dívida foi creditado na conta bancária do fornecedor em setembro de 2003. De acordo com a política contabilística da Orion CJSC, o IVA é calculado “no pagamento”.

Os seguintes lançamentos foram feitos na contabilidade da Orion CJSC:

em março de 2002

débito 62 crédito 90-1

-- 540.000 rublos. -- reflete o valor da receita dos produtos vendidos;

90.000 rublos. -- O IVA incide sobre o valor da venda;

em dezembro de 2002

débito 91-2 crédito 63

-- 540.000 rublos. -- foi criada uma reserva para créditos de liquidação duvidosa;

em agosto de 2003

débito 63 crédito 62

-- 330.000 rublos. (540.000 rublos - 210.000 rublos) - parte das contas a receber inadimplentes foi baixada da reserva;

débito 76 subconta “liquidações de IVA diferido” crédito 68 subconta “liquidações de IVA”

-- 55.000 rublos. (RUB 330.000 ? 20/120) - Foi cobrado IVA sobre o valor da inadimplência anulada;

em setembro de 2003

débito 51 crédito 62

-- 210.000 rublos. - foi recebido o montante da dívida concedida a título de indemnização por decisão judicial;

débito 76 subconta “liquidações de IVA diferido” crédito 68 subconta “liquidações de IVA”

-- 35.000 rublos. (RUB 210.000 ? 20/120) - O IVA incide sobre o valor dos recebíveis recebidos;

em dezembro de 2003

débito 63 crédito 91-1

-- 210.000 rublos. (540.000 rublos - 330.000 rublos) - a parte não utilizada da reserva para dívidas duvidosas é incluída no resultado operacional.

Baixa de dívidas inadimplentes de fornecedores

As contas a receber podem surgir devido ao incumprimento de obrigações contratuais não só por parte do comprador, mas também por parte do fornecedor. Se o fornecedor, tendo recebido dinheiro do comprador por conta da próxima entrega, não enviar no prazo especificado no contrato, o comprador terá uma conta a receber. Uma vez expirado o prazo de prescrição ou ocorrendo outras circunstâncias (por exemplo, a liquidação do fornecedor), torna-se uma dívida inadimplente.

As contas a receber de fornecedores, bem como os créditos de liquidação duvidosa de clientes, são baixados contra o resultado financeiro ou contra os valores constituídos na reserva para créditos de liquidação duvidosa. O lançamento contábil para baixa do valor da inadimplência do fornecedor será o seguinte:

débito 91-2 (63) crédito 60 subconta “adiantamentos emitidos”

-- debitado em despesas não operacionais (ou reembolsado da reserva para devedores duvidosos) o valor das dívidas inadimplentes do fornecedor.

A anulação de contas a receber de um fornecedor que não sejam realistas para cobrança não é acompanhada de acumulação de IVA. O parágrafo 1 do artigo 146 do Código Tributário da Federação Russa reconhece as transações de venda de bens (obras, serviços) como objeto de tributação do IVA. O pagamento ao fornecedor de fundos por conta de entrega futura não constitui uma venda. Portanto, ao dar baixa a um crédito inadimplente de um fornecedor que não efetuou o envio por conta do adiantamento recebido, o comprador não tem a obrigação de cobrar e pagar o IVA. Mas o comprador não poderá compensar o IVA que foi pago ao fornecedor como parte do adiantamento. O imposto torna-se uma conta a receber inadimplente junto com o restante do pagamento.

Baixa de dívidas inadimplentes na contabilidade tributária

No cálculo do lucro tributável, as contas a receber inadimplentes são levadas em consideração da mesma forma que na contabilidade. A definição de inadimplência para fins de contabilidade fiscal é dada no parágrafo 2 do artigo 266 do Código Tributário da Federação Russa. Tal como na contabilidade, as dívidas irrealistas para cobrança são as dívidas cujo prazo de prescrição expirou, bem como aquelas que não podem ser cobradas do devedor devido à sua liquidação ou outros motivos confirmados por atos de órgãos governamentais.

Os valores de dívidas incobráveis são reconhecidos como despesas não operacionais se não tiver sido criada uma reserva para devedores duvidosos para esta dívida na contabilidade fiscal (cláusula 2, cláusula 2, artigo 265 do Código Tributário da Federação Russa). Se tiver sido criada, as perdas sob a forma de dívidas incobráveis são reembolsadas a partir dos montantes desta reserva (cláusula 4 do artigo 266.º do Código Tributário da Federação Russa). A dívida não coberta pelo valor da reserva criada está incluída nas despesas não operacionais (cláusula 5 do artigo 266 do Código Tributário da Federação Russa).

Como você pode ver, o procedimento de baixa de prejuízos na forma de contas a receber inadimplentes na contabilidade tributária coincide totalmente com a contabilidade. Para simplificar o trabalho de contabilização dos recebíveis não pagos em dia, recomendamos o estabelecimento de um procedimento uniforme nas políticas fiscais e contábeis para a constituição de reservas para créditos de liquidação duvidosa. Ou seja, é necessário ou não criar reservas, ou utilizar os mesmos princípios para a sua formação tanto na contabilidade como na contabilidade fiscal. Dado que o procedimento de constituição de reserva é estritamente regulamentado apenas no Código Tributário, regras semelhantes podem ser aprovadas para efeitos contabilísticos.

O destino das contas a receber baixadas

O que acontece com as contas a receber inadimplentes depois de serem baixadas? Um credor pode esquecer para sempre uma “conta a receber” baixada na contabilidade e na contabilidade fiscal? Não, não pode. A dívida anulada deve ser contabilizada no balanço durante cinco anos, para que, caso a situação financeira do devedor se altere, a dívida possa ser cobrada. Isto é exigido pelo parágrafo 77 do Regulamento de Contabilidade.

É claro que este requisito se aplica a dívidas amortizadas de devedores “vivos”. Se a organização por culpa de quem surgiu o “crédito” foi liquidada, não faz sentido retirar a sua dívida do balanço. De qualquer forma, nunca será possível pagar esta dívida.

Para contabilizar a dívida amortizada, destina-se a conta extrapatrimonial 007 “Dívida de devedores insolventes amortizada com prejuízo”. Quando uma dívida inadimplente é baixada do balanço, esta conta é debitada:

débito 007

-- reflete o valor das contas a receber baixadas do balanço patrimonial.

A organização deve fornecer análises detalhadas das contas extrapatrimoniais para que possa destacar não apenas o valor da dívida e a data em que foi baixada, mas também identificar a organização devedora e a base para a baixa da dívida do balanço patrimonial.

Se o devedor alguma vez pagar a dívida, o valor da dívida é baixado fora do balanço e refletido no resultado não operacional da organização (cláusula 8 do PBU 9/99). Neste caso, aparecerão na contabilidade os seguintes lançamentos contábeis:

débito 51 crédito 91-1

-- refletido no resultado não operacional é o valor da dívida baixada devolvida pelo devedor;

crédito 007

- o montante da dívida reembolsada é anulado fora do balanço.

Surge a questão: uma organização deve cobrar IVA no momento da devolução dos valores a receber anulados? Não, você não precisa fazer isso. Afinal, o IVA já foi pago no envio ou na anulação da dívida. A avaliação repetida do IVA resultará numa dupla tributação do mesmo montante. Mas um credor que recebeu inesperadamente uma dívida amortizada há muito tempo terá que pagar imposto de renda.

Na contabilidade fiscal, a devolução de recebíveis anteriormente baixados é refletida como recebimento de receitas não operacionais. Apesar de tais receitas não serem diretamente mencionadas no artigo 250 do Código Tributário da Federação Russa, a dívida devolvida deve ser qualificada especificamente nos termos deste artigo.

Atenção: a lista de rendimentos não operacionais constante do artigo 250.º do Código é aberta, uma vez que é precedida da palavra “em particular”. Além disso, leia atentamente a primeira frase com que se abre este artigo: “Para efeitos deste capítulo, são reconhecidos resultados não operacionais como rendimentos não especificados no artigo 249.º deste Código.” Ou seja, a receita não operacional inclui todas as receitas que não sejam receitas de vendas.

Assim, um credor que recebeu inesperadamente uma dívida de longa data, anteriormente reconhecida como perda e incluída nas despesas não operacionais, recebe uma receita não operacional igualmente inesperada. E junto com ele, o credor tem obrigações tributárias de imposto de renda, que, para consolo do destinatário das dívidas “antigas”, não vêm acompanhadas do ônus do pagamento do IVA.

“Recebível” não rublo

As contas a receber podem surgir de transações cujo preço é expresso em moeda estrangeira ou em unidades monetárias convencionais. A dívida “pendurada” em moeda estrangeira está sujeita a conversão em rublos à taxa de câmbio oficial do Banco da Rússia para cada data de relatório, bem como no dia da transação (cláusulas 7 e 9 do PBU 3/2000). Portanto, antes de dar baixa em uma conta a receber inadimplente, o contador deve recalcular o valor da dívida e baixá-la pelo “novo” valor. A diferença cambial resultante deve ser atribuída a receitas ou despesas não operacionais (cláusula 8 do PBU 9/99, cláusula 12 do PBU 10/99).

As regras contabilísticas não prevêem o recálculo da dívida expressa em unidades monetárias convencionais a partir da data de preparação das demonstrações financeiras. É necessário identificar a diferença de valor nas obrigações expressas em unidades monetárias convencionais apenas no dia do reconhecimento da receita ou despesa. Ao dar baixa de contas a receber inadimplentes em unidades monetárias convencionais, o contador deve calcular seu “novo” valor. Mas as diferenças de valor resultantes não são incluídas nas receitas (despesas) não operacionais, mas são atribuídas ao aumento (diminuição) no valor dos recebíveis baixados (cláusula 6.6 do PBU 9/99, cláusula 6.6 do PBU 10/99) .

Para as organizações que calculam o IVA “no pagamento”, uma reavaliação de contas a receber anuladas expressas em moeda estrangeira ou unidades monetárias convencionais implicará inevitavelmente um recálculo das obrigações de IVA. O credor que não tenha pago o orçamento no momento da venda dos bens (obras, serviços) terá de cobrar um valor de IVA diferente daquele que foi calculado no momento do envio e diferido até ao pagamento.

Exemplo 4

Em janeiro de 2003, a Arktika CJSC despachou mercadorias no valor de 500 dólares americanos para a Polyus LLC. e. (incluindo IVA - 20%). De acordo com o contrato, o comprador deve pagar o custo das mercadorias fornecidas em rublos à taxa de câmbio oficial do euro no dia do pagamento. No dia do embarque, a taxa de câmbio do euro era de 30 rublos. As mercadorias não foram pagas pelo comprador. Arktika CJSC não criou reservas para créditos de liquidação duvidosa. O IVA foi calculado “no pagamento”.

Em outubro de 2003, o CJSC Arktika soube que a Polyus LLC havia sido declarada falida. As reivindicações dos credores do Arktika CJSC não foram satisfeitas devido à insuficiência dos bens do devedor. O fornecedor decidiu anular a inadimplência do comprador. A taxa de câmbio do euro no dia da baixa é de 33 rublos.

Os seguintes lançamentos foram feitos na contabilidade do CJSC Arktika:

em janeiro

débito 62 crédito 90-1

--15.000 rublos. (500 euros ? 30 rublos/eur) - reflete o valor da receita das vendas;

débito 90-3 crédito 76 subconta “liquidação de IVA diferido”

--2500 esfregar. (RUB 15.000 ? 20/120) - O IVA incide sobre o valor da venda;

em outubro

débito 91-2 crédito 62

--16.500 rublos. (500 cu ? 33 rublos/eur) - o valor da inadimplência do comprador é baixado como despesas não operacionais;

débito 62 crédito 91-1

--1500 esfregar. (16.500 rublos - 15.000 rublos) - a diferença de valor resultante é refletida na receita não operacional;

débito 76 subconta “liquidações de IVA diferido” crédito 68 subconta “liquidações de IVA”

--2500 esfregar. -- O IVA é devido, calculado à taxa de câmbio do dia do envio;

débito 91-2 crédito 68 subconta “cálculos de IVA”

--250 esfregar. (RUB 1.500 ? 20/120) - é cobrado IVA adicional sobre o valor da diferença resultante.

Para efeitos de contabilidade fiscal, o valor resultante e as diferenças cambiais são reconhecidos como receitas ou despesas não operacionais da organização (artigos 11.º e 11.º 1 do artigo 250.º, subcláusulas 5 e 5 do n.º 1 do n.º 1 do artigo 265.º do Código Tributário de a Federação Russa). A receita ou despesa na forma de diferença de valor aparece para o contribuinte-vendedor no momento do reembolso das contas a receber (cláusula 7 do artigo 271, cláusula 9 do artigo 272 do Código Tributário da Federação Russa). Consequentemente, ao dar baixa de um “conta a receber” inadimplente expresso em unidades monetárias convencionais, o fornecedor deve calcular a diferença de valor e incluir a receita (despesa) não operacional resultante na base de cálculo do imposto de renda.

O momento de ocorrência das receitas (despesas) na forma de diferenças cambiais é determinado de forma semelhante. De acordo com o parágrafo 8 do Artigo 271 e o parágrafo 10 do Artigo 272 do Código Tributário da Federação Russa, as receitas (despesas) expressas em moeda estrangeira são recalculadas à taxa de câmbio do Banco da Rússia na data de reconhecimento das receitas (despesas) correspondentes ). Assim, ao dar baixa de contas a receber inadimplentes denominadas em moeda estrangeira, os contribuintes devem recalcular o valor dessa dívida à taxa de câmbio do Banco da Rússia em vigor no dia da baixa. A diferença cambial resultante deve ser refletida como parte das receitas ou despesas não operacionais do período de reporte ou fiscal a que se refere a operação de inclusão de devedores duvidosos nas despesas.

Problemas fiscais na baixa de contas a receber

Até agora, falamos sobre a baixa de contas a receber inadimplentes por organizações que usam o sistema tributário geralmente estabelecido. Mas os contribuintes que aplicam regras fiscais especiais também têm de lidar com dívidas bloqueadas. Ao mesmo tempo, os representantes das “minorias fiscais” enfrentam inevitavelmente problemas.

O Artigo 145 do Código Tributário da Federação Russa isenta você de obrigações “antigas”?

Suponhamos que uma organização que tem contas a receber duvidosas do comprador e calcula o IVA usando o método “no pagamento” decidiu aproveitar a isenção fiscal nos termos do artigo 145 do Código Tributário da Federação Russa. Durante o período de isenção de IVA, os valores a receber “antigos” transformam-se em dívidas incobráveis. Por exemplo, após o término do prazo de prescrição. A organização credora enfrenta a necessidade de dar baixa. E quanto ao IVA? Por um lado, a organização fica isenta da obrigação de calcular e pagar o IVA. Por outro lado, o IVA foi calculado, mas não foi pago ao orçamento no momento da venda da mercadoria ao comprador. Ou seja, quando a organização era pagadora desse imposto. O imposto foi “diferido” para o futuro - até que o comprador pagasse pelas mercadorias enviadas.

O Código Tributário não fornece resposta a esta questão. O “período de transição” para quem decidiu usufruir do direito à isenção de IVA nos termos do artigo 145.º é prescrito apenas para o IVA “a montante”. No entanto, a resposta à questão colocada pode ser encontrada no parágrafo 2.10 das Recomendações metodológicas para a aplicação do Capítulo 21 “Imposto sobre Valor Agregado” do Código Tributário da Federação Russa, aprovado por despacho do Ministério de Impostos da Rússia datado de dezembro 20, 2000 nº BG-3-03/447.

Este documento estabelece que as organizações e empresários individuais que, antes de usufruir da isenção, trabalharam “a pagamento” e que têm obrigações fiscais não cumpridas, devem pagar ao orçamento o IVA previamente calculado mas não pago assim que o pagamento for recebido dos compradores. O dia do vencimento do prazo de prescrição ou baixa de contas a receber inadimplentes por outros motivos é reconhecido como a data do pagamento (cláusula 5 do artigo 167 do Código Tributário da Federação Russa). Portanto, os contribuintes isentos de IVA nos termos do artigo 145 do Código Tributário da Federação Russa devem cobrar o imposto a pagar ao orçamento sobre o valor das “contas a receber” anuladas.

Concordar ou não com esta opinião do Ministério dos Impostos da Rússia depende da própria organização. De qualquer forma, há certamente lógica no raciocínio do ministério. O artigo 145.º do Código prevê a isenção de IVA para as vendas relativas ao período de isenção, mas não exime os contribuintes das obrigações que surgiram anteriormente durante o período de aplicação das normas geralmente estabelecidas.

Problemas de "simplificado"

Os contribuintes que aplicam regimes fiscais especiais podem encontrar problemas semelhantes: UTII, sistema de tributação simplificado (STS), imposto agrícola unificado. Infelizmente, as questões relativas à tributação de créditos incobráveis para estes contribuintes não são abrangidas pelo Código Tributário.

Será especialmente difícil resolver o problema dessa dívida para os contribuintes que mudaram para o sistema tributário simplificado. O Código Tributário não estipula de forma alguma normas “transitórias” de IVA para quem mudou para o sistema “simplificado”. Ao formar a base tributável de um imposto único, tais despesas não são aceitas (não estão previstas no artigo 346 16 do Código Tributário da Federação Russa). Na contabilidade, também não será possível dar baixa em créditos de liquidação duvidosa, uma vez que os contribuintes que migraram para o regime tributário simplificado não mantêm tais registros (artigo 3º do artigo 4º da Lei de Contabilidade).

Assim, tendo se despedido do anterior regime contabilístico e tributário geralmente aceite, os contribuintes que transitaram para o regime tributário simplificado, que anteriormente utilizavam o regime de competência, perdem o direito de reconhecer perdas sob a forma de créditos de liquidação duvidosa.

No entanto, ao efetuar a baixa de contas a receber, o contribuinte que migrou para o regime tributário simplificado deverá pagar o valor apurado do IVA. O IVA é pago porque a venda de bens (obras, serviços) foi realizada antes da transição para o “sistema simplificado” e era uma operação sujeita a IVA. Esta é a posição do Ministério de Impostos e Impostos da Rússia.

Dificuldades dos pagadores UTII

Os contribuintes do imposto único sobre o rendimento imputado, ao contrário dos que transitaram para o regime fiscal simplificado, ainda mantêm registos contabilísticos. Isso significa que eles devem dar baixa no balanço de contas a receber com prazo de prescrição vencido e dívidas irrealistas para cobrança por outros motivos. Mas a perda resultante da anulação de uma dívida incobrável não reduzirá o montante das suas obrigações para com o orçamento de pagar um imposto único, uma vez que o imposto único sobre o rendimento imputado é calculado não a partir do lucro real recebido, mas a partir do montante do rendimento imputado.

Somente os contribuintes do imposto único sobre o rendimento imputado que exerçam simultaneamente diversos tipos de atividades - sujeitas tanto à UTII como ao imposto sobre o rendimento - poderão tirar partido do prejuízo resultante. Eles podem reduzir os lucros sujeitos a tributação de acordo com as normas do Capítulo 25 do Código Tributário da Federação Russa pelo valor das perdas decorrentes da baixa de contas a receber inadimplentes. Os contribuintes do imposto único sobre o rendimento imputado que não exerçam atividades sujeitas ao imposto sobre o rendimento deverão amortizar o “conta a receber” irrealista na contabilidade, mas não poderão utilizar as perdas desta baixa para reduzir as suas obrigações fiscais para o orçamento.

Os contribuintes do imposto único sobre o rendimento imputado que anulam contas a receber inadimplentes enfrentam o mesmo problema com o cálculo do IVA que as organizações que estão isentas de IVA nos termos do artigo 145.º do Código Tributário da Federação Russa ou que mudaram para o sistema fiscal simplificado. Por um lado, os contribuintes da UTII não são responsáveis pelo cálculo e pagamento do IVA. Por outro lado, deixaram de pagar imposto sobre o valor das vendas não pagas quando aplicaram o regime fiscal normal. Portanto, o Ministério dos Impostos da Rússia acredita que, ao dar baixa em contas a receber inadimplentes, os pagadores da UTII devem calcular e pagar ao orçamento o valor do IVA sobre essas transações.

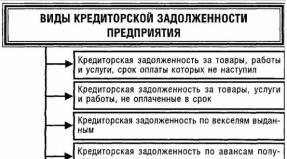

Contas a receber(InglêsContas a receber) – uma espécie de ativo, definido como o valor da dívida de pessoas jurídicas ou físicas de uma organização decorrente da venda de produtos a crédito. Na contabilidade, as contas a receber são entendidas como direitos de propriedade e, portanto, as contas a receber são classificadas como propriedade da organização.

As contas a receber surgem imediatamente no embarque dos produtos e são amortizadas nos prazos estabelecidos em contrato. Os motivos da ocorrência de contas a receber podem ser explicados pelas seguintes premissas. A organização credora recebe fontes adicionais de vendas para seus produtos, enquanto o credor, ao mudar a data de reembolso do empréstimo, recebe dinheiro e ativos circulantes adicionais.

Contabilidade de contas a receber necessário para controlar as dívidas das contrapartes e sua cobrança tempestiva. O crescimento excessivo das contas a receber pode levar à perda da estabilidade financeira da organização, uma vez que muitas vezes as contas a receber são utilizadas para saldar contas a pagar. Na prática, para agilizar os pagamentos das contrapartes pelas mercadorias expedidas, são utilizados diversos sistemas de descontos e incentivos. Por exemplo, um desconto de 10% no pré-pagamento de mercadorias.

Fontes de formação de recebíveis

Destacamos as principais fontes de formação de contas a receber:

- dívidas de compradores e clientes;

- adiantamentos emitidos;

- dívidas de subsidiárias;

- dívidas dos fundadores por contribuições ao capital autorizado;

- contas;

Tipos de contas a receber

De acordo com o prazo de vencimento das obrigações, as contas a receber são divididas em:

- Contas a receber de curto prazo – pagamentos com vencimento em até 12 meses.

- Contas a receber de longo prazo – pagamentos com vencimento superior a 12 meses.

Vídeo aula “Acordos com compradores e clientes. Conte 62"

Este vídeo discute a conta contábil 62 “Acordos com compradores e clientes”, analisa transações e situações práticas. A lição é ministrada pelo contador-chefe N.V. Gandeva. (professor, especialista do site “Accounting for Dummies”). Clique para assistir ao vídeo ⇓

Conta 62 em contabilidade. Baixa de contas a receber

Após um inventário, uma justificação escrita da dívida e uma decisão da administração, as contas a receber podem ser definidas como dívidas cujos pagamentos são esperados ou dívidas não pagas atempadamente. Se as contas a receber não foram pagas em dia, podem ser de dois tipos:

- duvidoso;

- sem esperança.

Duvidosas contas a receber– dívida não reembolsada no prazo estabelecido no contrato sem garantia e segurança (cláusula 70 “Regulamentos sobre a manutenção de demonstrações financeiras na Federação Russa”).

Contas a receber incobráveis b – uma dívida que não pode ser recuperada da contraparte Uma dívida de cobrança duvidosa torna-se uma dívida incobrável nas seguintes situações:

- a contraparte é declarada falida com base em decisão judicial;

- liquidação da contraparte e sua exclusão do Cadastro Único Estadual de Pessoas Jurídicas ( Cláusula 8 do Artigo 63 do Código Civil da Federação Russa);

- expiração do prazo de prescrição ( cláusula 7 PBU 9/99, cláusula 78 “Regulamentos sobre contabilidade e relatórios”);

Na contabilidade, uma organização pode criar um fundo de reserva para amortizar dívidas de cobrança duvidosa; caso não exista tal reserva, as perdas são classificadas como despesas não operacionais (; subp. 2 pág. 2 arte. 265 Código Tributário da Federação Russa).

As dívidas incobráveis são baixadas da reserva para créditos de liquidação duvidosa, caso não haja reserva, as perdas são refletidas em outras despesas ( cláusula 11, 14.3 PBU 10/99 “Despesas de organização”).

Prazo para baixa de contas a receber

Se o comprador não conseguir pagar os produtos em dia, as contas a receber tornam-se duvidosas e, se o pagamento não for recebido três anos após o embarque, essa dívida pode ser considerada incobrável e baixada na contabilidade e na contabilidade fiscal. O prazo para baixa de recebíveis é de 3 anos e é estabelecido com base no art. 196 do Código Civil da Federação Russa. O prazo termina três anos depois, no mês e dia correspondente da ocorrência da infração ( Arte. 192 Código Civil da Federação Russa).

A prescrição é interrompida se o mutuário admitir ser devedor: pagou parte da dívida ou juros de atraso, confirmação por escrito, acordo de reestruturação da dívida, etc.

Baixa de contas a receber. Lançamentos na conta 62

Vejamos os lançamentos contábeis típicos necessários para dar baixa nas contas a receber.

Baixa de contas a receber inadimplentes. Postagens

Exemplo de baixa de contas a receber

| Contador-chefe Em 15 de junho de 2012, a Alpha LLC refletiu as contas a receber da Beta LLC com base em um contrato de fornecimento de produtos no valor de 100.000 rublos.Em 20 de agosto de 2013, a Beta LLC transferiu parte dos fundos declarados no contrato no valor de 50.000 rublos.Como e quando um contador pode amortizar uma dívida? Para dar baixa de contas a receber, o prazo de prescrição deve expirar - 3 anos a partir da data da violação dos pagamentos. As contas a receber foram constituídas em 15 de junho de 2012 e são confirmadas por relatório de conciliação. Em 20 de agosto de 2013, foi recebida parte da dívida do mutuário no valor de RUB 50.000, o que está refletido nos lançamentos a seguir. Uma vez que o mutuário reconheceu parte da dívida, o período de reclamação é interrompido (artigo 203.º do Código Civil da Federação Russa) e inicia-se um novo período de reclamação de três anos. Se, após três anos, a Alpha LLC não apresentou pedido de reembolso da dívida e a Beta LLC não reconheceu a dívida restante, os recebíveis poderão ser baixados após 20 de agosto de 2016. As baixas a receber são registradas na conta extrapatrimonial 007 dentro de 5 anos– “Dívida de devedores insolventes anulada com prejuízo.” |

Vídeo aula “Conta 62. Baixa de contas a receber na Contabilidade 1C”

Esta videoaula revela as características de baixa de contas a receber no programa 1C Contabilidade.

Leia também...

- Como elaborar um relatório sobre o regime tributário simplificado para empresários individuais Relatório prévio sobre o regime tributário simplificado

- Como dizer obrigado e por favor em francês: merci de tout mon cœur Muito obrigado em francês

- Ano do Rato: características de um homem

- Defensor destemido da Ortodoxia e da moralidade tradicional O Anticristo não contornará a Geórgia?