Tabela de valor presente. Valor presente líquido ou VPL. Usando o Excel para determinar o VPL

Vamos calcular o valor presente líquido e a taxa interna de retorno usando as fórmulasEMEXCEL.

Comecemos com uma definição, ou melhor, com definições.

O valor presente líquido (NPV) é chamado a soma dos valores descontados do fluxo de pagamentos reduzido até hoje(retirado da Wikipédia).

Ou assim: O valor presente líquido é o valor presente dos fluxos de caixa futuros de um projeto de investimento, calculado levando em consideração o desconto, menos os investimentos (sitecfin.ru)

Ou assim: Atualo custo de um título ou projeto de investimento, determinado levando em consideração todas as receitas e despesas atuais e futuras à taxa de juros apropriada. (Economia .

Dicionário . -

M .

: "

INFRA -

M ",

Editora "

O mundo inteiro ".

J. .

Preto .)

Nota1. O valor presente líquido também é frequentemente chamado de Valor Presente Líquido, Valor Presente Líquido (VPL). Mas, porque a função MS EXCEL correspondente é chamada NPV(), então aderiremos a esta terminologia. Além disso, o termo Valor Presente Líquido (VPL) indica claramente uma conexão com.

Para nossos propósitos (cálculo em MS EXCEL), definimos o VPL da seguinte forma:

O valor presente líquido é a soma dos fluxos de caixa apresentados na forma de pagamentos de valores arbitrários feitos em intervalos regulares.

Conselho: ao conhecer pela primeira vez o conceito de Valor Presente Líquido, faz sentido familiarizar-se com os materiais do artigo.

Esta é uma definição mais formal sem referência a projetos, investimentos e títulos, porque este método pode ser usado para avaliar fluxos de caixa de qualquer natureza (embora, na verdade, o método VPL seja frequentemente usado para avaliar a eficácia dos projetos, inclusive para comparar projetos com diferentes fluxos de caixa).

Além disso, a definição não contém o conceito de desconto, porque O procedimento de desconto é, em essência, o cálculo do valor presente pelo método.

Conforme mencionado, no MS EXCEL, a função NPV() é usada para calcular o Valor Presente Líquido (NPV()). É baseado na fórmula:

CFn é o fluxo de caixa ( soma de dinheiro) no período n. O número total de períodos é N. Para mostrar se um fluxo de caixa é uma receita ou uma despesa (investimento), ele é escrito com um determinado sinal (+ para receitas, menos para despesas). O valor do fluxo de caixa em determinados períodos pode ser =0, o que equivale à ausência de fluxo de caixa em determinado período (ver nota 2 abaixo). i é a taxa de desconto do período (se for dada a taxa de juros anual (seja 10%) e o período for igual a um mês, então i = 10%/12).

Nota2. Porque o fluxo de caixa pode não estar presente em todos os períodos, então Determinação do VPL você pode esclarecer: Valor presente líquido é o valor presente dos fluxos de caixa apresentados na forma de pagamentos de valor arbitrário, efetuados em intervalos múltiplos de um determinado período (mês, trimestre ou ano). Por exemplo, os investimentos iniciais foram feitos no 1º e 2º trimestres (indicados com um sinal menos), não houve fluxos de caixa no 3º, 4º e 7º trimestres, e nos 5º, 6º e 9º trimestres as receitas do projecto foram recebido (indicado com um sinal de mais). Neste caso, o VPL é calculado exatamente da mesma forma que para os pagamentos regulares (os valores do 3º, 4º e 7º trimestres devem ser indicados =0).

Se a soma dos fluxos de caixa dados que representam a renda (aqueles com sinal +) for maior que a soma dos fluxos de caixa dados que representam investimentos (despesas, com sinal menos), então VPL > 0 (o projeto/investimento compensa) . Caso contrário, VPL<0 и проект убыточен.

Selecionando o período de desconto para a função NPV()

Ao escolher um período de desconto, você precisa se perguntar: “Se fizermos previsões com 5 anos de antecedência, podemos prever fluxos de caixa com precisão de até um mês / até um trimestre / até um ano?”

Na prática, como regra, os primeiros 1-2 anos de recebimentos e pagamentos podem ser previstos com mais precisão, digamos mensalmente, e nos anos subsequentes o momento dos fluxos de caixa pode ser determinado, digamos, uma vez por trimestre.

Nota3. Naturalmente, todos os projetos são individuais e não pode haver uma regra única para a determinação do prazo. O gerente do projeto deve determinar as datas mais prováveis para o recebimento dos valores com base na realidade atual.

Tendo decidido o momento dos fluxos de caixa, para a função NPV() você precisa encontrar o período mais curto entre os fluxos de caixa. Por exemplo, se no 1º ano os recebimentos são planejados mensalmente, e no 2º ano trimestralmente, então o período deve ser escolhido igual a 1 mês. No segundo ano, os valores dos fluxos de caixa no primeiro e segundo meses dos trimestres serão iguais a 0 (ver. arquivo de exemplo, planilha VPL).

Na tabela, o VPL é calculado de duas formas: através da função VPL() e por fórmulas (calculando o valor presente de cada valor). A tabela mostra que já está descontado o primeiro valor (investimento) (-1.000.000 virou -991.735,54). Suponhamos que o primeiro valor (-1.000.000) foi transferido em 31 de janeiro de 2010, ou seja, seu valor presente (-991.735,54=-1.000.000/(1+10%/12)) é calculado em 31 de dezembro de 2009. (sem muita perda de precisão podemos assumir que a partir de 01/01/2010)

Isso significa que todos os valores são informados não na data da transferência do primeiro valor, mas em uma data anterior - no início do primeiro mês (período). Assim, a fórmula pressupõe que o primeiro e todos os valores subsequentes sejam pagos no final do período.

Se for necessário que todos os valores sejam informados a partir da data do primeiro investimento, então não será necessário incluí-los nos argumentos da função VPL(), mas simplesmente adicioná-los ao resultado resultante (ver arquivo de exemplo).

Uma comparação de 2 opções de desconto é fornecida no arquivo de exemplo, planilha de VPL:

Sobre a precisão do cálculo da taxa de desconto

Existem dezenas de abordagens para determinar a taxa de desconto. Muitos indicadores são utilizados para cálculos: o custo médio ponderado de capital da empresa; taxa de refinanciamento; taxa média de depósitos bancários; taxa de inflação anual; taxa de imposto de renda; taxa livre de risco do país; prêmio por riscos de projeto e muitos outros, bem como suas combinações. Não é de surpreender que, em alguns casos, os cálculos possam ser bastante trabalhosos. A escolha da abordagem correta depende da tarefa específica que não iremos considerar; Observemos apenas uma coisa: a precisão do cálculo da taxa de desconto deve corresponder à precisão da determinação das datas e valores dos fluxos de caixa. Vamos mostrar a dependência existente (veja. arquivo de exemplo, precisão de planilha).

Que haja um projeto: o período de implementação é de 10 anos, a taxa de desconto é de 12%, o período de fluxo de caixa é de 1 ano.

O VPL foi de 1.070.283,07 (descontado até a data do primeiro pagamento).

Porque Se o período do projeto for longo, então todos entendem que os valores nos anos 4 a 10 não são determinados com precisão, mas com alguma precisão aceitável, digamos +/- 100.000,0. Assim, temos 3 cenários: Base (é indicado o valor médio (mais “provável”)), Pessimista (menos 100.000,0 da base) e Otimista (mais 100.000,0 à base). Você deve entender que se o valor base for 700.000,0, então os valores de 800.000,0 e 600.000,0 não são menos precisos.

Vamos ver como o VPL reage quando a taxa de desconto muda em +/- 2% (de 10% para 14%):

Considere um aumento de taxa de 2%. É claro que à medida que a taxa de desconto aumenta, o VPL diminui. Se compararmos as faixas de spread do VPL em 12% e 14%, vemos que elas se cruzam em 71%.

É muito ou pouco? O fluxo de caixa nos anos 4-6 é previsto com uma precisão de 14% (100.000/700.000), o que é bastante preciso. Uma alteração na taxa de desconto em 2% levou a uma diminuição do VAL em 16% (quando comparado com o caso base). Tendo em conta que os intervalos de VPL se sobrepõem significativamente devido à precisão na determinação dos montantes das receitas em dinheiro, um aumento de 2% na taxa não teve um impacto significativo no VPL do projeto (tendo em conta a precisão de determinação dos valores dos fluxos de caixa). É claro que esta não pode ser uma recomendação para todos os projetos. Esses cálculos são fornecidos como exemplo.

Assim, utilizando a abordagem acima, o gestor do projeto deve estimar os custos de cálculos adicionais de uma taxa de desconto mais precisa e decidir o quanto eles irão melhorar a estimativa do VPL.

Temos uma situação completamente diferente para o mesmo projeto, se a taxa de desconto for conhecida por nós com menos precisão, digamos +/- 3%, e os fluxos futuros forem conhecidos com maior precisão +/- 50.000,0

Um aumento da taxa de desconto em 3% levou a uma diminuição do VAL em 24% (quando comparado com o caso base). Se compararmos os intervalos de spread do VPL de 12% e 15%, vemos que eles se cruzam apenas em 23%.

Assim, o gestor do projeto, tendo analisado a sensibilidade do VPL à taxa de desconto, deve compreender se o cálculo do VPL será significativamente refinado após o cálculo da taxa de desconto utilizando um método mais preciso.

Depois de determinar os valores e o prazo dos fluxos de caixa, o gerente do projeto pode estimar qual taxa máxima de desconto o projeto pode suportar (critério VPL = 0). A próxima seção fala sobre a Taxa Interna de Retorno – TIR.

Taxa interna de retornoTIR(VSD)

Taxa interna de retorno taxa interna de retorno, TIR (TIR)) é a taxa de desconto na qual o Valor Presente Líquido (VPL) é igual a 0. O termo Taxa Interna de Retorno (TIR) também é usado (ver. arquivo de exemplo, planilha IRR).

A vantagem da TIR é que além de determinar o nível de retorno do investimento, é possível comparar projetos de diferentes escalas e durações.

Para calcular a TIR, é utilizada a função IRR() (versão em inglês - IRR()). Esta função está intimamente relacionada à função NPV(). Para os mesmos fluxos de caixa (B5:B14), a taxa de retorno calculada pela função TIR() sempre resulta em um VPL zero. A relação de funções é refletida na seguinte fórmula:

=VPL(VSD(B5:B14),B5:B14)

Nota4. A TIR pode ser calculada sem a função IRR(): basta ter a função NPV(). Para fazer isso, você precisa usar uma ferramenta (o campo “Definir na célula” deve se referir à fórmula com VPL(), definir o campo “Valor” como 0, o campo “Alterar valor da célula” deve conter um link para o célula com a taxa).

Cálculo do VPL com fluxos de caixa constantes usando a função PS()

Taxa interna de retorno NET INDOH()

Semelhante ao NPV(), que possui uma função relacionada, IRR(), NETNZ() possui uma função, NETINDOH(), que calcula a taxa de desconto anual na qual NETNZ() retorna 0.

Os cálculos na função NET INDOW() são feitos usando a fórmula:

Onde, Pi = i-ésimo valor do fluxo de caixa; di = data do i-ésimo valor; d1 = data do 1º valor (data de início do desconto de todos os valores).

Nota5. A função NETINDOH() é usada para.

Para avaliar a eficácia do projeto, os economistas da empresa simulam a circulação do capital investido. Para a construção dos modelos são utilizadas metodologias de fluxo de caixa e desconto de fluxo de caixa. O parâmetro básico do modelo financeiro do plano de negócios do projeto é o VPL, que consideraremos neste artigo. Este critério entrou na análise económica no início dos anos noventa e até hoje ocupa a primeira posição na avaliação abrangente e comparativa de projetos.

Noções básicas de avaliação da eficácia do projeto

Antes de passarmos diretamente à compreensão do VPL (valor presente líquido), gostaria de relembrar brevemente os principais pontos da metodologia de avaliação. Seus aspectos principais permitem calcular com maior competência um conjunto de indicadores de desempenho do projeto, incluindo o VPL. Entre os participantes do projeto, a principal figura interessada nas atividades de avaliação é o investidor. Seu interesse econômico está baseado na consciência da taxa de retorno aceitável que pretende extrair das ações de colocação de recursos. O investidor atua propositalmente, negando-se o consumo dos recursos disponíveis, e conta com:

- retorno do investimento;

- compensação pela sua recusa em períodos futuros;

- melhores condições em comparação com possíveis alternativas de investimento.

Pela taxa de retorno benéfica ao investidor, entenderemos a relação mínima aceitável de crescimento do capital na forma do lucro líquido da empresa e o montante do investimento no seu desenvolvimento. Este rácio durante o período do projecto deverá, em primeiro lugar, compensar a desvalorização dos fundos devido à inflação, possíveis perdas devido à ocorrência de eventos de risco e, em segundo lugar, proporcionar um prémio pelo abandono do consumo corrente. O valor deste prémio corresponde aos interesses empresariais do investidor.

A medida do interesse empresarial é o lucro. O melhor protótipo do mecanismo de geração de lucro para fins de avaliação de um projeto de investimento é a metodologia de fluxo para refletir os fluxos de caixa (FC) na perspectiva das partes de receitas e despesas. Esta metodologia é chamada de fluxo de caixa (CF ou fluxo de caixa) na prática de gestão ocidental. Nele, as receitas são substituídas pelos conceitos de “receitas”, “entradas” e despesas - “alienações”, “saídas”. Os conceitos fundamentais de fluxo de caixa em relação a um projeto de investimento são: fluxo de caixa, período de liquidação e etapa de cálculo (intervalo).

O fluxo de caixa para fins de investimento mostra-nos os recebimentos de ativos e suas alienações decorrentes da implementação do projeto durante todo o período de faturamento. O período de tempo durante o qual é necessário acompanhar os fluxos de caixa gerados pelo projeto e seus resultados para avaliar a eficácia do investimento é denominado período de cálculo. Representa uma duração que pode estender-se para além do período do projeto de investimento, incluindo as fases de transição e operacional, até ao final do ciclo de vida do equipamento. Os intervalos de planejamento (etapas) são geralmente calculados em anos; em alguns casos, para projetos pequenos, pode ser usado um detalhamento de intervalo mensal;

Métodos de cálculo do lucro líquido

De grande importância para o cálculo do VPL e de outros indicadores do projeto é a forma como as receitas e despesas são geradas na forma de entradas e saídas de ativos empresariais. A metodologia de fluxo de caixa pode ser aplicada de forma generalizada ou localizada por grupos de fluxos de caixa (nos aspectos operacionais, de investimento e financeiros). É a segunda forma de apresentação que permite calcular convenientemente o lucro líquido como parâmetro mais simples para avaliar a eficiência. A seguir, apresentamos a sua atenção um modelo da relação entre o agrupamento clássico de fluxos DS e o agrupamento de acordo com características sujeito-alvo.

Esquema de duas variantes de agrupamentos de fluxos DS com interconexões

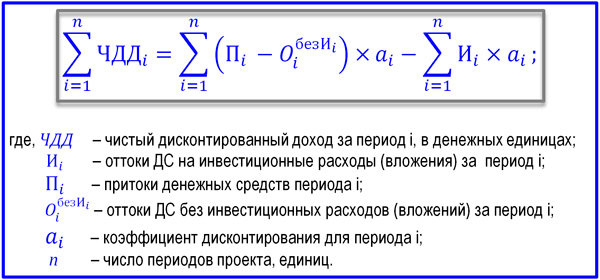

A natureza do conteúdo do efeito econômico dos investimentos é expressa na comparação das entradas e saídas totais de recursos em cada etapa calculada da tarefa do projeto. O lucro líquido (CF ou BH) é calculado para o valor correspondente do intervalo i. Abaixo estão as fórmulas para cálculo deste indicador. A dinâmica dos buracos negros quase sempre se repete de projeto para projeto. Para as primeiras uma ou duas etapas, o valor do ND é negativo, porque os resultados das atividades operacionais não são capazes de cobrir o tamanho dos investimentos realizados. Então o sinal muda e nos períodos subsequentes o lucro líquido aumenta.

Fórmula para cálculo do lucro líquido do período i

O custo do DS muda com o tempo. Isto se deve não apenas à inflação, mas também ao fato de que o próprio dinheiro pode gerar uma certa renda. Portanto, o apagão deverá ser trazido para o momento do início do projeto através do procedimento de desconto, que utiliza o método do valor presente líquido. Graças a ele, o ND recebe o status de um novo indicador denominado “valor presente líquido” ou “valor presente líquido”. Não estamos mais interessados no passo a passo, mas no fluxo de caixa descontado cumulativo. Sua fórmula é apresentada a seguir.

Fórmula para fluxo de caixa total descontado

Um material separado será dedicado aos parâmetros “taxa de desconto”, “fluxo de caixa descontado”, “fator de desconto”, revelando sua natureza financeira e econômica. Observarei apenas que as directrizes para o valor de r num projecto podem ser os níveis do indicador WACC, as taxas de refinanciamento do Banco Central ou a taxa de retorno para um investidor que seja capaz de garantir investimentos alternativos mais rentáveis. O fluxo de caixa total descontado pode ser interpretado e o valor presente líquido (VPL) pode ser calculado a partir dele.

Fórmula VPL

O VPL nos mostra quanto dinheiro um investidor poderá receber depois que o tamanho dos investimentos e as saídas regulares reduzidas ao momento inicial forem cobertas pelas mesmas entradas. O indicador “valor presente líquido” serve como uma réplica bem-sucedida do indicador VPL ocidental, que se generalizou na Rússia durante o “boom” do planeamento empresarial. No nosso país, este indicador também é denominado “valor presente líquido”. As interpretações inglesa e russa do indicador VPL são igualmente difundidas. A fórmula do VPL é mostrada abaixo.

Fórmula do VPL para fins de avaliar a eficácia de uma atividade de projeto

O valor presente líquido apresentado na fórmula é objeto de muito debate entre os profissionais. Não pretendo ter a verdade, mas acredito que os metodologistas nacionais terão que trazer alguma clareza a uma série de questões e, talvez, até mesmo corrigir os livros didáticos. Farei apenas alguns comentários sobre as principais nuances.

- Para calcular o indicador “valor presente líquido”, deve-se basear-se no entendimento clássico de fluxo de caixa líquido (FCL) como uma combinação de fluxos operacionais, de investimento e financeiros. Mas os investimentos devem ser separados do NCF, uma vez que os factores de desconto de bom senso podem ser diferentes para as duas partes desta fórmula.

- No cálculo do VPL (VAL), os dividendos associados ao projeto devem ser excluídos do FCN, uma vez que servem como forma de levantamento do rendimento final do investidor e não devem afetar o valor do VPL do projeto.

O valor presente líquido, com base nesses comentários, pode ter diversas interpretações da fórmula, uma delas é a opção quando a taxa de desconto em relação ao tamanho do investimento é baseada no WACC ou no percentual de inflação. Ao mesmo tempo, a parte base do NCF, reduzida ao período inicial à taxa de rentabilidade, reduz significativamente o valor presente líquido. A maior exigência do investidor sobre o nível da taxa r tem as suas consequências, e o valor presente líquido diminui ou mesmo atinge valores negativos.

O valor atual líquido não é um indicador exclusivo de desempenho e não deve ser considerado isoladamente de um grupo de outros critérios. No entanto, o VAL representa um parâmetro de avaliação importante devido à sua capacidade de expressar o impacto económico de um projeto. Mesmo que o indicador fique um pouco acima de zero, o projeto já pode ser considerado eficaz. A fórmula para calcular o VPL na forma tradicional da escola ocidental de gestão é apresentada abaixo.

Fórmula para o valor presente líquido de um projeto

Exemplo de cálculo do VPL

Conforme estabelecemos, o fator de desconto carrega as expectativas do investidor em relação ao rendimento do projeto. E se durante o período de faturamento todos os custos do projeto forem cobertos pelas receitas levando em consideração os descontos, o evento consegue atender a essas expectativas. Quanto mais cedo esse momento chegar, melhor. Quanto maior o valor presente líquido, mais eficaz será o projeto. O VPL mostra quanta receita adicional um investidor pode esperar. Vejamos um exemplo específico de cálculo do VPL. Suas principais condições iniciais são:

- o valor do período de cálculo é de 6 anos;

- etapa de planejamento selecionada – 1 ano;

- o momento de início do investimento corresponde ao início do passo “0”;

- ignora-se a necessidade de obtenção de recursos emprestados; por simplicidade, assumimos que os investimentos foram feitos à custa do capital próprio da empresa, ou seja, O FC das atividades de financiamento não é tido em conta;

- São consideradas duas opções de taxa de desconto: opção A, onde r=0,1; opção B, onde r=0,2.

Todos os dados iniciais sobre investimentos e FC operacional por ano de projeto são apresentados na tabela apresentada.

Dados de exemplo para calcular o VPL de um projeto

Ao preencher as três linhas inferiores da tabela, podemos calcular os indicadores.

- O lucro líquido do projeto foi de 3.000 mil rublos (-300+200+600+1100+1900+2500-3000).

- Valor presente líquido para r=0,1, totalizando 687 mil rublos (-272+165+451+751+1180+1412-3000).

- Para a taxa de desconto, r=0,2 equivale a -634 mil rublos (-250+139+347+530+763+837-3000).

Se compararmos os três valores obtidos, a conclusão sugere-se que com uma taxa de rentabilidade de 10% o projeto pode ser considerado eficaz, enquanto as exigências do investidor por uma taxa de 20% excluem este evento da zona dos seus interesses. Isso acontece com bastante frequência. Nos últimos anos, na nossa economia, o valor da taxa de retorno real tem diminuído constantemente, pelo que vêm relativamente poucos investidores estratégicos, principalmente especulativos.

Neste artigo, examinamos o indicador mais popular de avaliação, análise da eficiência econômica dos investimentos e prática de projetos - VPL. No cálculo do indicador, é utilizado o método do valor presente líquido, que permite ajustar os fluxos de caixa gerados no projeto às variações do valor do dinheiro no tempo. A vantagem deste critério é a sua capacidade de encontrar um efeito de investimento adequado às realidades económicas, e a desvantagem é a sua proximidade com a visão subjetiva do investidor sobre o nível de rentabilidade esperado.

O indicador de valor presente líquido, ou VPL, de um projeto de investimento permite determinar quais rendimentos o investidor receberá em termos monetários como resultado de seus investimentos. Ou seja, o VPL de um projeto mostra o valor das receitas financeiras decorrentes dos investimentos em um projeto de investimento, levando em consideração os custos associados, ou seja, o valor presente líquido. O que é o VPL na prática e como calcular o valor presente líquido ficará claro a partir da fórmula do VPL abaixo e suas explicações.

Conceito e conteúdo do valor VPL

Antes de passar ao tema VPL, falando sobre o que é e como calculá-lo, é preciso entender o significado da frase que compõe a abreviatura. Para a frase “Valor presente líquido” na literatura econômica e matemática nacional você pode encontrar várias opções de tradução tradicionais:

- Na primeira versão, típica dos livros didáticos de matemática, o VPL é definido como valor presente líquido (VPL).

- A segunda opção – valor presente líquido (VPL) – juntamente com a primeira, é considerada a mais utilizada.

- A terceira opção – valor actual líquido – combina elementos da primeira e da segunda transferências.

- A quarta versão da tradução do termo NPV, onde PV é “valor atual”, é a menos comum e não é amplamente utilizada.

Independentemente da conversão, o valor do VPL permanece inalterado, e este termo significa que

VPL é o valor presente líquido do valor. Ou seja, o desconto do fluxo de caixa é considerado precisamente como o processo de estabelecer seu valor (fluxo), trazendo o custo dos pagamentos totais para um determinado momento (atual). Portanto, determinar o valor do valor presente líquido (VPL) torna-se, juntamente com a TIR, outra forma de avaliar antecipadamente a eficácia dos projetos de investimento.

Ao nível do algoritmo geral, para determinar as perspectivas de um projeto empresarial de acordo com este indicador, devem ser executados os seguintes passos:

- avaliar fluxos de caixa – investimentos iniciais e recebimentos esperados,

- definir o custo de capital - calcular a taxa,

- descontar fluxos de caixa de entrada e saída a uma taxa estabelecida,

- somar todos os fluxos descontados, o que dará o valor do VPL.

Se o cálculo do VPL mostrar valores maiores que zero, então o investimento é rentável. Além disso, quanto maior o número do VPL, maior, em igualdade de circunstâncias, será o valor do lucro esperado. Dado que o retorno dos credores é geralmente fixo, tudo o que o projecto trouxer acima pertence aos accionistas - com um VAL positivo, os accionistas ganharão. A situação oposta, com VPL inferior a zero, promete perdas aos investidores.

É possível que o valor presente líquido seja zero. Isso significa que o fluxo de caixa é suficiente para repor o capital investido sem lucro. Se um projeto com VPL zero for aprovado, o tamanho da empresa aumentará, mas o preço das ações permanecerá inalterado. Mas o investimento em tais projectos pode estar relacionado com os objectivos sociais ou ambientais dos iniciadores do processo, o que torna possível o investimento em tais projectos.

Fórmula VPL

O valor presente líquido é calculado por meio de uma fórmula de cálculo, que de forma simplificada se parece com PV - ICo, onde PV representa os indicadores de fluxo de caixa atual e ICo é o tamanho do investimento inicial. De forma mais complexa, que mostra o mecanismo de desconto, a fórmula fica assim:

VPL= - ICo + ∑ n t=1 CF t / (1 + R) t

Aqui:

Aqui:

- VPL– valor presente líquido.

- FC – Fluxo de caixaé o fluxo de caixa (pagamentos de investimentos) e t próximo ao indicador é o tempo durante o qual ocorre o fluxo de caixa (por exemplo, um intervalo anual).

- R – Avaliar– desconto (taxa: coeficiente que desconta os fluxos).

- n– o número de etapas de implementação do projeto, que determina a duração do seu ciclo de vida (por exemplo, o número de anos).

- ICô – Capital Investido– capital inicial investido.

Assim, o VPL é calculado como a diferença entre os fluxos de caixa totais atualizados em determinado momento pelos fatores de risco e o investimento inicial, ou seja, o lucro do investidor é considerado como o valor agregado do projeto.

Uma vez que é importante para um investidor não apenas fazer um investimento lucrativo, mas também administrar o capital com competência durante um longo período de tempo, esta fórmula pode ser expandida para incluir não investimentos únicos, mas periódicos adicionais e uma taxa de inflação ( eu)

VPL= ∑ n t=1 CF t / (1 + R) t - ∑ m j =1 IC j / (1 + i) j

Exemplo de cálculo do VPL

Um exemplo de cálculo para três projetos condicionais permite calcular o VPL e determinar qual dos projetos será mais atraente para investimento.

De acordo com as condições de exemplo:

- os investimentos iniciais - ICo - em cada um dos três projetos são iguais a 400 USD,

- a taxa de retorno - a taxa de desconto - é de 13%,

- os lucros que os projetos podem trazer (por ano) estão listados na tabela para um período de 5 anos.

Vamos calcular o valor presente líquido para escolher o projeto mais rentável para investimento. O fator de desconto 1/(1 + R) t para um intervalo de um ano será t = 1: 1/(1+0,13)1 = 0,885. Se recalcularmos o VPL de cada cenário por ano com a substituição dos valores definidores na fórmula, verifica-se que para o primeiro projeto VPL = 0,39, para o segundo – 10,41, para o terceiro – 7,18.

Segundo esta fórmula, o segundo projeto tem o maior valor presente líquido, portanto, se nos basearmos apenas no parâmetro VPL, então será o mais atrativo para investimento em termos de lucro.

No entanto, os projetos comparados podem ter durações (ciclos de vida) diferentes. Portanto, muitas vezes há situações em que, por exemplo, ao comparar projetos de três e cinco anos, o VPL será maior para o de cinco anos, e o valor médio ao longo dos anos será maior para o de três anos. . Para evitar quaisquer contradições, a taxa média anual de retorno (TIR) também deve ser calculada em tais situações.

Além disso, nem sempre são conhecidos o volume de investimento inicial e o lucro esperado, o que dificulta a aplicação dos cálculos.

Dificuldades na aplicação de cálculos

Via de regra, na realidade, as variáveis lidas (substituídas na fórmula) raramente são precisas. A principal dificuldade é determinar dois parâmetros: a avaliação de todos os fluxos de caixa associados ao projeto e a taxa de desconto.

Os fluxos de caixa são:

- investimento inicial – saída inicial de fundos,

- entradas e saídas anuais de fundos esperadas em períodos subsequentes.

Em conjunto, a quantidade de fluxo indica a quantidade de dinheiro que uma empresa ou empresa tem à sua disposição no momento atual. É também um indicador da estabilidade financeira da empresa. Para calcular seus valores, é necessário subtrair as Saídas de Caixa (CO), a saída, do valor das Entradas de Caixa (CI) - entrada de caixa:

Ao prever as receitas potenciais, é necessário determinar a natureza e o grau de dependência entre a influência dos fatores que formam os fluxos de caixa e o próprio fluxo de caixa. A complexidade processual de um projeto grande e complexo também reside na quantidade de informações que precisam ser levadas em consideração. Assim, num projeto relacionado com o lançamento de um novo produto, será necessário prever o volume de vendas esperado em unidades, ao mesmo tempo que se determina o preço de cada unidade vendida. E a longo prazo, para ter isto em conta, poderá ser necessário basear as previsões no estado geral da economia, na mobilidade da procura em função do potencial de desenvolvimento dos concorrentes, na eficácia das campanhas publicitárias e numa série de outros fatores.

Ao prever as receitas potenciais, é necessário determinar a natureza e o grau de dependência entre a influência dos fatores que formam os fluxos de caixa e o próprio fluxo de caixa. A complexidade processual de um projeto grande e complexo também reside na quantidade de informações que precisam ser levadas em consideração. Assim, num projeto relacionado com o lançamento de um novo produto, será necessário prever o volume de vendas esperado em unidades, ao mesmo tempo que se determina o preço de cada unidade vendida. E a longo prazo, para ter isto em conta, poderá ser necessário basear as previsões no estado geral da economia, na mobilidade da procura em função do potencial de desenvolvimento dos concorrentes, na eficácia das campanhas publicitárias e numa série de outros fatores.

Em termos de processos operacionais, é necessário prever despesas (pagamentos), o que, por sua vez, exigirá uma avaliação de preços de matérias-primas, taxas de aluguer, serviços públicos, salários, variações cambiais no mercado cambial e outros factores. Além disso, se for planeado um projecto plurianual, então deverão ser feitas estimativas para o número correspondente de anos de antecedência.

Se se trata de um projeto de empreendimento que ainda não possui dados estatísticos de produção, vendas e custos, a previsão de receitas de caixa é realizada com base em uma abordagem especializada. Espera-se que os especialistas comparem um projecto em crescimento com os seus homólogos da indústria e, juntamente com o potencial de desenvolvimento, avaliem as possibilidades de fluxos de caixa.

R – taxa de desconto

A taxa de desconto é um tipo de retorno alternativo que um investidor poderia potencialmente obter. Ao determinar a taxa de desconto, avalia-se o valor da empresa, sendo esta uma das finalidades mais comuns para o estabelecimento deste parâmetro.

A avaliação é feita com base em vários métodos, cada um com suas vantagens e dados iniciais utilizados no cálculo:

- Modelo CAPM. A técnica permite levar em consideração o impacto dos riscos de mercado na taxa de desconto. A avaliação é feita com base na negociação na bolsa MICEX, que determina as cotações das ações ordinárias. Nas vantagens e na escolha dos dados iniciais, o método se assemelha ao modelo de Fama e French.

- Modelo WACC. A vantagem do modelo é a capacidade de levar em consideração o grau de eficiência tanto do patrimônio líquido quanto do capital emprestado. Além das cotações das ações ordinárias, são consideradas as taxas de juros do capital emprestado.

- Modelo Ross. Permite levar em consideração macro e microfatores do mercado, características do setor que determinam a taxa de desconto. As estatísticas Rosstat sobre macroindicadores são usadas como dados iniciais.

- Métodos baseados no retorno sobre o patrimônio líquido, que se baseiam em dados do balanço.

- Modelo Gordon. Com ele, o investidor pode calcular o rendimento de dividendos, também com base nas cotações de ações ordinárias, e também em outros modelos.

A variação da taxa de desconto e o valor presente líquido estão relacionados entre si por uma relação não linear, que pode simplesmente ser refletida em um gráfico. Daí segue a regra para o investidor: ao escolher um projeto - um objeto de investimento - é preciso comparar não só os valores do VPL, mas também a natureza de sua variação em função dos valores das taxas. A variabilidade de cenários permite ao investidor escolher um projeto de menor risco para investimento.

Desde 2012, por iniciativa da ONUDI, o cálculo do VPL foi incluído como elemento no cálculo da taxa de aumento específico do índice de valor, que é considerada a abordagem ideal na escolha da melhor decisão de investimento. O método de avaliação foi proposto por um grupo de economistas liderado por A.B. Kogan, em 2009. Permite comparar alternativas de forma eficaz em situações em que não é possível comparar utilizando um único critério e, portanto, a comparação é baseada em parâmetros diferentes. Tais situações surgem quando a análise da atratividade do investimento utilizando os métodos tradicionais de VPL e TIR não conduz a resultados claros ou quando os resultados dos métodos se contradizem.

Método do valor presente líquido (VPL)- um dos métodos mais utilizados para estimar fluxos de caixa.

Entre outros - métodos de fluxo de caixa para capital social e fluxo de caixa para capital investido total.

No cálculo do custo médio ponderado de capital, é considerado cada tipo de capital, sejam ações ordinárias ou preferenciais, obrigações ou dívida de longo prazo, com os respetivos pesos. Um aumento no custo médio ponderado de capital reflete geralmente um aumento nos riscos.

Para evitar a dupla contabilização destes benefícios fiscais, os pagamentos de juros não devem ser deduzidos dos fluxos de caixa.

A Equação 4.1 mostra como calcular os fluxos de caixa (os subscritos correspondem aos períodos de tempo):

- FC CF t = EBIT t * (1 - τ) + DEPR t - CAPEX t - ΔNWC t + outro t, (4.1)

- - fluxos de caixa; EBIT

- τ - lucro antes de juros e impostos;

- - taxa de imposto de renda; DEPR

- - depreciação; CAPEX

- - custos de capital;- aumento do capital circulante líquido;

- outro- aumento dos atrasos fiscais, atrasos salariais, etc.

Então você precisa calcular o valor terminal. Esta avaliação é muito importante porque grande parte do valor de uma empresa, especialmente de uma start-up, pode estar contido no valor terminal. O método geralmente aceito para calcular o valor terminal de uma empresa é o método de crescimento perpétuo.

A Equação 4.2 fornece a fórmula para cálculo do valor terminal (TV) no tempo τ usando o método de crescimento perpétuo com taxas de crescimento perpétuo g e taxa de desconto r.

Os fluxos de caixa e as taxas de desconto utilizadas no método VPL são geralmente representados por valores nominais ( ou seja, eles não são ajustados pela inflação).

Se o fluxo de caixa for projetado para ser constante em termos de dólares ajustados pela inflação, uma taxa de crescimento pós-previsão igual à taxa de inflação deve ser usada:

TV T = / (r - g). (4.2)

Outros métodos habitualmente utilizados para calcular o valor terminal, na prática, utilizam rácios preço-lucro e rácios market-to-book, mas tais simplificações são desencorajadas. O valor presente líquido da empresa é então calculado conforme a fórmula da Equação 4.3:

VPL = + + +

+... + [(CF T + TV T) / (l + r) T ]. (4.3)

A taxa de desconto é calculada usando a equação 4.4:

r = (D/V) * r d * (1 - τ) + (E/V) * r e, (4.4)

- rd- taxa de desconto da dívida;

- você é

- τ - lucro antes de juros e impostos;

- D- valor de mercado da dívida;

- E

- V- D + E.

Mesmo que a composição de capital de uma empresa não atenda à composição de capital alvo, devem ser utilizados valores alvo para D/V e E/V.

O custo do capital próprio (r) é calculado utilizando o modelo de precificação de ativos financeiros (CAPM), vide equação 4.5:

r e = r f + β * (r m - r f), (4.5)

- você é- taxa de desconto do capital social;

- rf- taxa livre de risco;

- β - beta ou grau de correlação com o mercado;

- rm- taxa de retorno de mercado sobre ações ordinárias;

- (rm - rf)- prêmio de risco.

Ao determinar uma taxa livre de risco (rf) razoável, é necessário tentar correlacionar o grau de maturidade do projeto de investimento com a taxa livre de risco. Normalmente é usada uma taxa de dez anos. As estimativas do prêmio de risco podem variar muito: para facilitar o entendimento, pode-se assumir o valor de 7,5%.

Para empresas não públicas ou empresas desmembradas de empresas públicas, o beta pode ser aproximado tomando como exemplo os pares de empresas públicas. O Beta para empresas públicas pode ser encontrado no Beta Book ou na Bloomberg.

Se uma empresa não atingiu a sua composição de capital alvo, é necessário desalavancar o beta e depois calcular o beta tendo em conta o rácio dívida/capital alvo da empresa. Como fazer isso é mostrado na Equação 4.6:

β você = β eu * (E / V) = β eu * , (4.6)

- você- coeficiente beta sem alavancagem financeira;

- β eu- coeficiente beta levando em consideração a alavancagem financeira;

- E- valor de mercado do capital social;

- D- valor de mercado da dívida.

O problema surge se não existirem empresas comparáveis, o que muitas vezes acontece em situações com empresas não públicas. Nesse caso, é melhor usar o bom senso. Você precisa pensar sobre a natureza cíclica de uma determinada empresa e se o risco é sistemático ou pode ser diversificado.

Se os dados das demonstrações financeiras estiverem disponíveis, pode ser calculado um “beta dos lucros”, que tem alguma correlação com o beta do capital próprio. O beta do lucro é calculado comparando o lucro líquido de uma empresa privada com um índice de ações como o S&P 500.

Usando a técnica de regressão de mínimos quadrados, você pode calcular a inclinação da linha de melhor ajuste (beta).

Um exemplo de cálculo do valor presente líquido é fornecido abaixo.

Exemplo de avaliação pelo método do valor presente líquido

Os acionistas da Lo-Tech votaram pela interrupção da diversificação e decidiram concentrar-se mais uma vez nas principais áreas de negócios. Como parte desse processo, a empresa gostaria de vender a Hi-Tech, sua subsidiária inicial de alta tecnologia.

Os executivos da Hi-Tech, que queriam adquirir a empresa, recorreram a George, um capitalista de risco, para obter conselhos. Ele decidiu avaliar a Hi-Tech usando o método do valor presente líquido. George e a administração da Hi-Tech concordaram com as projeções apresentadas na tabela (todos os dados estão em milhões de dólares).

Dados de entrada para análise usando o método do valor presente líquido (milhões/dólares)

A empresa tem perdas operacionais líquidas de US$ 100 milhões que podem ser transportadas e compensadas por lucros futuros. Além disso, prevê-se que a Hi-Tech gere perdas adicionais nos seus primeiros anos de operações.

Ela também poderá transportar essas perdas para períodos futuros. A alíquota do imposto é de 40%.

O beta não alavancado médio dos cinco pares de tecnologia é 1,2. A Hi-Tech não tem dívidas de longo prazo. O rendimento do Tesouro dos EUA de 10 anos é de 6%.

Presume-se que as despesas de capital necessárias serão iguais ao valor da depreciação. A hipótese de prémio de risco é de 7,5%. O capital de giro líquido está projetado em 10% das vendas. O EBIT deverá crescer 3% ao ano perpetuamente além do Ano 9.

Conforme mostrado na tabela abaixo, George calculou primeiro o custo médio ponderado de capital:

WACC = (D/V) * rd * (1 - t) + (E/V) * r e =

= 0 + 100% * = 15%.

Análise do valor presente líquido

(milhões de dólares)

Cálculo do custo médio ponderado de capital

|

Menos: custos |

||||||||||

|

Menos: imposto |

||||||||||

|

EBIAT (lucro antes dos juros e depois dos impostos) |

||||||||||

|

Menos: mudança. capital de giro líquido |

||||||||||

|

Fluxo de caixa livre |

-104 | |||||||||

|

Coeficiente desconto |

||||||||||

|

Valor presente (fluxo de caixa) |

||||||||||

|

Custo terminal |

||||||||||

Valor presente líquido e análise de sensibilidade.

Custo médio ponderado de capital (WACC)

|

Valor presente (fluxos de caixa) |

|||||||||

|

Valor presente (valor terminal) |

Taxas de crescimento no período pós-previsão |

||||||||

|

Valor presente líquido |

|||||||||

|

Cálculo de imposto |

|||||||||

|

Óperas puras usadas. perdas |

|||||||||

|

Adicionadas óperas puras. perdas |

|||||||||

|

Óperas puras. perdas no início do período |

|||||||||

|

Óperas puras. perdas no final do período |

|||||||||

|

Capital de giro líquido (10% das vendas) |

|||||||||

|

Capital de giro líquido no início do período |

|||||||||

|

Capital de giro líquido no final do período |

|||||||||

|

Mudar circulação líquida capital |

|||||||||

Ele então estimou os fluxos de caixa e concluiu que o valor presente líquido da empresa era de US$ 525 milhões. Como esperado, todo o valor da empresa estava contido no valor terminal ( o valor presente dos fluxos de caixa foi de -$44 milhões, e dado o VPL do valor terminal de $569 milhões, o VPL foi de $525 milhões).

O valor terminal foi calculado da seguinte forma:

TV T = / (r - g) =

= / (15% - 3%) - $2,000.

George também realizou uma análise de cenário para determinar a sensibilidade da avaliação da Hi-Tech às mudanças na taxa de desconto e nas taxas de crescimento no período pós-previsão. Ele compilou uma tabela de cenários, que também é apresentada na tabela.

A análise de cenário de George produziu uma série de valores que variam de US$ 323 milhões a US$ 876 milhões. É claro que uma difusão tão ampla não poderia ser um guia preciso do valor real da alta tecnologia.

Ele observou que os fluxos de caixa iniciais negativos e os fluxos de caixa futuros positivos tornaram a avaliação muito sensível tanto às alterações na taxa de desconto como às alterações nas taxas de crescimento no período pós-previsão.

George viu o método do valor presente líquido como o primeiro passo no processo de avaliação e planejou usar outros métodos para estreitar a gama de valores possíveis para a Hi-Tech.

Vantagens e desvantagens do método do valor presente líquido

Estimar o valor de uma empresa descontando os fluxos de caixa relevantes é considerado um método tecnicamente sólido. Em comparação com o método analógico, as estimativas resultantes deverão ser menos suscetíveis às distorções que ocorrem no mercado das empresas públicas e, ainda mais frequentemente, das empresas privadas.

Dadas as inúmeras suposições e cálculos feitos durante o processo de estimativa, no entanto, não é realista chegar a um valor único ou “pontual”. Vários fluxos de caixa devem ser avaliados usando o melhor cenário, o mais provável e o pior cenário.

Eles devem então ser descontados usando uma faixa de valores para o custo médio ponderado de capital e a taxa de crescimento pós-previsão (g) para chegar a uma faixa provável de estimativas.

Se for possível definir a probabilidade de ocorrência para cada cenário, a média ponderada corresponderá ao valor esperado da empresa.

Mas mesmo com tais ajustes, o método do valor presente líquido apresenta algumas desvantagens. Em primeiro lugar, para calcular a taxa de desconto, precisamos de coeficientes beta.

Uma empresa semelhante adequada deve demonstrar desempenho financeiro, perspectivas de crescimento e características operacionais semelhantes às da empresa que estamos avaliando. Pode não existir uma empresa pública com estas características.

A composição de capital alvo muitas vezes também é estimada usando pares, e usar empresas pares para estimar a composição de capital alvo tem muitas das mesmas desvantagens de procurar betas semelhantes. Além disso, o perfil típico de fluxo de caixa de uma startup – grandes despesas no início e receitas no futuro – significa que a maior parte (se não todo o valor) está em valor terminal.

Os valores terminais são muito sensíveis às suposições sobre taxas de desconto e taxas de crescimento no período pós-previsão. Finalmente, pesquisas recentes no setor financeiro levantaram questões sobre a validade do beta como uma medida válida do risco de uma empresa.

Numerosos estudos sugeriram que o tamanho da empresa ou o rácio market-to-book podem ser valores mais apropriados, mas na prática poucos tentaram aplicar tal abordagem à avaliação de empresas.

Outra desvantagem do método do valor presente líquido torna-se evidente quando se avaliam empresas com alterações na composição do capital ou nas taxas de imposto efectivas.

A alteração da composição do capital está frequentemente associada a transações altamente alavancadas, tais como aquisições alavancadas.

As taxas de imposto efectivas podem mudar devido à utilização de deduções fiscais, tais como perdas operacionais líquidas, ou à cessação de subsídios fiscais que por vezes estão disponíveis para empresas jovens e em rápido crescimento.

Na utilização do método do valor presente líquido, a composição do capital e a taxa efetiva de imposto são consideradas na taxa de desconto (WACC), assumindo-se que são valores constantes. Pelas razões listadas acima, recomenda-se a utilização do método do valor presente ajustado nestes casos.

NPV é uma abreviatura para as primeiras letras da frase “Valor Presente Líquido” e significa valor presente líquido (até o momento). Este é um método de avaliação de projetos de investimento baseado na metodologia de fluxo de caixa descontado. Se você deseja investir dinheiro em um projeto empresarial promissor, seria uma boa ideia primeiro calcular o VPL desse projeto. O algoritmo de cálculo é o seguinte:

- você precisa estimar os fluxos de caixa do projeto - o investimento inicial (saída) de fundos e os recebimentos (entradas) esperados de fundos no futuro;

- determinar o custo de capital Custo de capital) para você - esta será a taxa de desconto;

- descontar todos os fluxos de caixa (entradas e saídas) do projeto à taxa estimada na etapa 2);

- Dobrar. A soma de todos os fluxos descontados será igual ao VPL do projeto.

Se o VPL for maior que zero, o projeto poderá ser aceito; se o VPL for menor que zero, o projeto deverá ser rejeitado.

A lógica por trás do método VPL é muito simples. Se o VPL for zero, isso significa que os fluxos de caixa do projeto são suficientes para:

- recuperar o capital investido e

- fornecer a renda necessária sobre esse capital.

Se o VPL for positivo, significa que o projeto trará lucro, e quanto maior o valor do VPL, mais lucrativo será o projeto para o investidor. Uma vez que o rendimento dos credores (de quem você pediu dinheiro emprestado) é fixo, todos os rendimentos acima deste nível pertencem aos acionistas. Se a empresa aprovar um projeto com VPL zero, a posição dos acionistas permanecerá inalterada - a empresa ficará maior, mas o preço das ações não aumentará. Porém, se o projeto tiver um VPL positivo, os acionistas ficarão mais ricos.

Cálculo do VPL. Exemplo

A fórmula para calcular o VPL parece complicada para uma pessoa que não se considera um matemático:

Onde

- n, t — número de períodos de tempo;

- CF - fluxo de caixa Fluxo de caixa);

- R é o custo de capital, também conhecido como taxa de desconto. Avaliar).

Na verdade, esta fórmula é apenas uma representação matemática correta da soma de várias quantidades. Para calcular o VPL, vamos pegar dois projetos como exemplo UM E B, que possuem a seguinte estrutura de fluxo de caixa para os próximos 4 anos:

Tabela 1. Fluxo de caixa dos projetos A e B.

| Ano | Projeto A | Projeto B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Ambos os projetos UM E B têm o mesmo investimento inicial de US$ 10.000, mas os fluxos de caixa nos anos subsequentes são muito diferentes. Projeto UM assume um retorno mais rápido do investimento, mas no quarto ano o fluxo de caixa do projeto cairá significativamente. Projeto B, pelo contrário, nos primeiros dois anos apresenta entradas de caixa inferiores às receitas do Projeto UM, mas nos próximos dois anos o Projeto B vai trazer mais dinheiro do que o projeto UM. Vamos calcular o VPL do projeto de investimento.

Para simplificar o cálculo, vamos supor:

- todos os fluxos de caixa ocorrem no final de cada ano;

- a saída de caixa inicial (investimento de dinheiro) ocorreu no tempo “zero”, ou seja, Agora;

- O custo de capital (taxa de desconto) é de 10%.

Lembremos que para trazer o fluxo de caixa para hoje, é necessário multiplicar a quantidade de dinheiro pelo coeficiente 1/(1+R), enquanto (1+R) deve ser elevado a uma potência igual ao número de anos. O valor desta fração é denominado fator ou fator de desconto. Para não calcular esse fator todas as vezes, você pode consultá-lo em uma tabela especial chamada “tabela de fatores de desconto”.

Vamos aplicar a fórmula do VPL para o Projeto UM. Temos quatro períodos anuais e cinco fluxos de caixa. O primeiro fluxo ($10.000) é o nosso investimento no tempo zero, ou seja, hoje. Se expandirmos a fórmula do VPL dada acima, obteremos uma soma de cinco termos:

Se substituirmos os dados da tabela do Projeto neste valor UM em vez de FC e uma taxa de 10% em vez disso R, então obtemos a seguinte expressão:

O que está no divisor pode ser calculado, mas é mais fácil pegar o valor finalizado da tabela de fatores de desconto e multiplicar esses fatores pelo valor do fluxo de caixa. Como resultado, o valor presente dos fluxos de caixa do projeto UM igual a $ 788,2. Cálculo do VPL para um projeto UM também pode ser apresentado em forma de tabela e como escala de tempo:

| Ano | Projeto A | Taxa 10% | Fator | Soma |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| TOTAL: | $3,000 | $788.2 |

Figura 1. Cálculo do VPL do projeto A.

Vamos calcular o VPL do projeto de maneira semelhante B.

Como os factores de desconto diminuem ao longo do tempo, a contribuição para o valor presente do projecto dos fluxos de caixa grandes ($4.000 e $6.000), mas distantes (anos 3 e 4), será menor do que a contribuição dos fluxos de caixa nos primeiros anos do projecto. Portanto, espera-se que para o projeto B o valor presente líquido dos fluxos de caixa será menor do que para o projeto UM. Nossos cálculos de VPL para o projeto B deu o resultado - $ 491,5. Cálculo detalhado do VPL para o projeto B mostrado abaixo.

Tabela 2. Cálculo do VPL do projeto A.

| Ano | Projeto B | Taxa 10% | Fator | Soma |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| TOTAL: | $4,000 | $491.5 |

Figura 2. Cálculo do VPL do projeto B.

Conclusão

Ambos os projetos podem ser aceitos, uma vez que o VPL de ambos os projetos é maior que zero, o que significa que a implementação desses projetos levará a um aumento no rendimento da empresa investidora. Se esses projetos forem mutuamente exclusivos e você precisar escolher apenas um deles, então o projeto parece preferível UM, já que seu VPL=$788,2, que é maior que o VPL=$491,5 do projeto B.

Sutilezas do cálculo do VPL

Aplicar uma fórmula matemática não é difícil se todas as variáveis forem conhecidas. Depois de ter todos os números – fluxos de caixa e custo de capital, você pode facilmente inseri-los na fórmula e calcular o VPL. Mas na prática não é tão simples. A vida real difere da matemática pura porque é impossível determinar com precisão a magnitude das variáveis que entram nesta fórmula. Na verdade, é por isso que, na prática, há muito mais exemplos de decisões de investimento malsucedidas do que de decisões bem-sucedidas.

Fluxos de caixa

A etapa mais importante e mais difícil na análise de projetos de investimento é a avaliação de todos os fluxos de caixa associados ao projeto. Em primeiro lugar, este é o valor do investimento inicial (saída de fundos) hoje. Em segundo lugar, estes são os montantes de entradas e saídas anuais de caixa que são esperados em períodos subsequentes.

Fazer uma previsão precisa de todos os custos e receitas associados a um projeto grande e complexo é incrivelmente difícil. Por exemplo, se um projeto de investimento estiver associado ao lançamento de um novo produto no mercado, então para calcular o VPL será necessário fazer uma previsão das vendas futuras do produto em unidades e estimar o preço de venda por unidade de produto. Estas previsões baseiam-se numa avaliação do estado geral da economia, da elasticidade da procura (a dependência do nível de procura do preço de um produto), do efeito potencial da publicidade, das preferências dos consumidores e da reacção dos concorrentes a o lançamento de um novo produto.

Além disso, será necessário fazer uma previsão das despesas operacionais (pagamentos), e para isso avaliar os preços futuros das matérias-primas, salários dos funcionários, utilidades, mudanças nas taxas de aluguel, tendências nas mudanças nas taxas de câmbio, se algumas matérias-primas só pode ser adquirido no exterior, etc. E todas essas avaliações precisam ser feitas com vários anos de antecedência.

Taxa de desconto

A taxa de desconto na fórmula de cálculo do VPL é o custo de capital para o investidor. Ou seja, essa é a taxa de juros pela qual a empresa investidora consegue captar recursos financeiros. Em geral, uma empresa pode obter financiamento de três fontes:

- pedir emprestado (geralmente de um banco);

- venda suas ações;

- usar recursos internos (por exemplo, lucros retidos).

Os recursos financeiros que podem ser obtidos destas três fontes têm custos próprios. E ela é diferente! O mais claro é o custo das obrigações da dívida. Estes são os juros sobre empréstimos de longo prazo que os bancos exigem, ou os juros sobre obrigações de longo prazo se a empresa puder emitir os seus instrumentos de dívida no mercado financeiro. É mais difícil estimar o custo do financiamento proveniente das outras duas fontes. Os financiadores há muito que desenvolvem vários modelos para tal avaliação, entre eles o bem conhecido CAPM(Modelo de precificação de ativos de capital). Mas existem outras abordagens.

O custo de capital da empresa (e, portanto, a taxa de desconto na fórmula do VAL) será a média ponderada das taxas de juro destas três fontes. Na literatura financeira inglesa isto é referido como WACC(Custo Médio Ponderado de Capital), que se traduz como custo médio ponderado de capital.

Dependência do VPL do projeto da taxa de desconto

É claro que obter valores absolutamente precisos de todos os fluxos de caixa do projeto e determinar com precisão o custo de capital, ou seja, taxa de desconto não é possível. Neste sentido, é interessante analisar a dependência do VPL destes valores. Será diferente para cada projeto. A análise mais frequentemente realizada é a sensibilidade do indicador VPL ao custo de capital. Vamos calcular o VPL dos projetos UM E B para diferentes taxas de desconto:

| Custo de capital, % | VPL A | VPL B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Tabela 3. Dependência do VPL da taxa de desconto.

A forma tabular é inferior à forma gráfica em termos de conteúdo informativo, por isso é muito mais interessante observar os resultados no gráfico (clique para ampliar a imagem):

Figura 3. Dependência do VPL da taxa de desconto.

O gráfico mostra que o VPL do projeto UM excede o VPL do projeto B a uma taxa de desconto superior a 7% (mais precisamente 7,2%). Isto significa que um erro na estimativa do custo de capital para a empresa investidora pode levar a uma decisão errada sobre qual dos dois projetos escolher.

Além disso, o gráfico também mostra que o Projeto B é mais sensível à taxa de desconto. Ou seja, o VPL do projeto B diminui mais rapidamente à medida que essa taxa aumenta. E isso é fácil de explicar. No projeto B As receitas de caixa nos primeiros anos do projeto são pequenas, mas aumentam com o tempo. Mas as taxas de desconto para períodos mais longos diminuem significativamente. Portanto, a contribuição de grandes fluxos de caixa para o valor presente líquido também cai acentuadamente.

Por exemplo, você pode calcular quanto $ 10.000 serão iguais em 1 ano, 4 anos e 10 anos com taxas de desconto de 5% e 10%, você pode ver claramente quanto o valor presente de um fluxo de caixa depende do tempo de sua ocorrência. ocorrência.

Tabela 4. Dependência do VPL do momento de sua ocorrência.

| Ano | Taxa 5% | Taxa 10% | Diferença, $ | Diferença, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

A última coluna da tabela mostra que o mesmo fluxo de caixa (US$ 10.000) com diferentes taxas de desconto difere após um ano em apenas 4,5%. Considerando que o mesmo fluxo de caixa, daqui a apenas 10 anos a uma taxa de desconto de 10%, será 37,2% menor que o seu valor presente a uma taxa de desconto de 5%. O alto custo do capital “consome” uma parte significativa da receita de um projeto de investimento em períodos anuais distantes e nada pode ser feito a respeito.

É por isso que, na avaliação de projetos de investimento, geralmente não são utilizados fluxos de caixa que estão a mais de 10 anos de distância de hoje. Além do impacto significativo do desconto, a precisão da estimativa dos fluxos de caixa distantes é significativamente menor.

Visualizações: 14.942