Tabelul cu valorile prezente. Valoarea actuală netă sau VAN. Utilizarea Excel pentru a determina VAN

Să calculăm valoarea actuală netă și rata internă de rentabilitate folosind formuleleDOMNIȘOARĂEXCELA.

Să începem cu o definiție, sau mai degrabă cu definiții.

Se numește valoarea actuală netă (VAN). suma valorilor actualizate ale fluxului de plăți redusă până în prezent(luat de pe Wikipedia).

Sau cam asa: Valoarea actuală netă este valoarea actuală a fluxurilor viitoare de numerar ale unui proiect de investiții, calculată luând în considerare actualizarea, minus investițiile (site-ul webcfin.ru)

Sau cam asa: Actualcostul unui proiect de securitate sau de investiții, determinat luând în considerare toate veniturile și cheltuielile curente și viitoare la rata dobânzii corespunzătoare. (Economie .

Dicţionar . -

M .

: "

INFRA -

M ",

Editura "

Lumea Întreaga ".

J .

Negru .)

Nota 1. Valoarea actuală netă este adesea numită Valoarea actuală netă, Valoarea actuală netă (VAN). Dar, pentru că funcția MS EXCEL corespunzătoare se numește NPV(), atunci vom adera la această terminologie. În plus, termenul Valoare actuală netă (VAN) indică în mod clar o legătură cu.

Pentru scopurile noastre (calcul în MS EXCEL), definim VAN după cum urmează:

Valoarea actuală netă este suma fluxurilor de numerar prezentate sub formă de plăți de sume arbitrare efectuate la intervale regulate.

Sfaturi: atunci când vă familiarizați pentru prima dată cu conceptul de valoare actuală netă, este logic să vă familiarizați cu materialele articolului.

Aceasta este o definiție mai formală, fără referire la proiecte, investiții și valori mobiliare, pentru că această metodă poate fi folosită pentru a evalua fluxurile de numerar de orice natură (deși, de fapt, metoda VAN este adesea folosită pentru a evalua eficacitatea proiectelor, inclusiv pentru compararea proiectelor cu fluxuri de numerar diferite).

De asemenea, definitia nu contine conceptul de reducere, deoarece Procedura de actualizare este, în esență, calculul valorii actualizate folosind metoda.

După cum sa menționat, în MS EXCEL, funcția NPV() este utilizată pentru a calcula valoarea netă actuală (NPV()). Se bazează pe formula:

CFn este fluxul de numerar ( suma de bani) în perioada n. Numărul total de perioade este N. Pentru a arăta dacă un flux de numerar este un venit sau o cheltuială (investiție), se scrie cu un anumit semn (+ pentru venituri, minus pentru cheltuieli). Valoarea fluxului de numerar în anumite perioade poate fi =0, ceea ce este echivalent cu absența fluxului de numerar într-o anumită perioadă (vezi nota 2 de mai jos). i este rata de actualizare a perioadei (dacă este dată dobânda anuală (fie 10%), iar perioada este egală cu o lună, atunci i = 10%/12).

Nota 2. Deoarece Prin urmare, fluxul de numerar poate să nu fie prezent în fiecare perioadă Determinarea VAN poti sa clarifica: Valoarea actuală netă este valoarea actuală a fluxurilor de numerar prezentate sub formă de plăți de o valoare arbitrară, efectuate la intervale care sunt multipli ai unei anumite perioade (lună, trimestru sau an). De exemplu, investițiile inițiale au fost efectuate în trimestrul I și II (indicat cu semnul minus), nu au existat fluxuri de numerar în trimestrul III, IV și VII, iar în trimestrul IV, VI și IV veniturile din proiect au fost înregistrate. primit (indicat cu semnul plus). În acest caz, VAN se calculează exact în același mod ca și pentru plățile obișnuite (sumele din trimestrul 3, 4 și 7 trebuie să fie indicate =0).

Dacă suma fluxurilor de numerar date reprezentând venituri (cele cu semnul +) este mai mare decât suma fluxurilor de numerar date reprezentând investiții (cheltuieli, cu semnul minus), atunci VAN > 0 (proiectul/investiția se plătește) . Altfel VAN<0 и проект убыточен.

Selectarea perioadei de reducere pentru funcția NPV().

Atunci când alegeți o perioadă de reducere, trebuie să vă puneți întrebarea: „Dacă prognozăm cu 5 ani în avans, putem anticipa fluxurile de numerar cu o precizie de până la o lună / până la un trimestru / până la un an?"

În practică, de regulă, primii 1-2 ani de încasări și plăți pot fi anticipați mai precis, să zicem lunar, iar în anii următori momentul fluxurilor de numerar poate fi determinat, să zicem, o dată pe trimestru.

Nota 3. Desigur, toate proiectele sunt individuale și nu poate exista o regulă unică pentru determinarea perioadei. Managerul de proiect trebuie să stabilească datele cele mai probabile pentru primirea sumelor pe baza realităților actuale.

După ce ați decis asupra momentului fluxurilor de numerar, pentru funcția NPV() trebuie să găsiți cea mai scurtă perioadă dintre fluxurile de numerar. De exemplu, dacă în primul an încasările sunt planificate lunar, iar în al doilea an trimestrial, atunci perioada ar trebui să fie aleasă egală cu 1 lună. În al doilea an, sumele fluxurilor de numerar din prima și a doua lună a trimestrului vor fi egale cu 0 (vezi. fișier exemplu, fișă NPV).

În tabel, VAN se calculează în două moduri: prin funcția NPV() și prin formule (calculând valoarea actuală a fiecărei sume). Tabelul arată că deja prima sumă (investiția) este actualizată (-1.000.000 transformat în -991.735,54). Să presupunem că prima sumă (-1.000.000) a fost transferată la 31 ianuarie 2010, ceea ce înseamnă că valoarea ei actuală (-991.735,54=-1.000.000/(1+10%/12)) este calculată la 31 decembrie 2009. (fără pierderi mari de precizie putem presupune că începând cu 01/01/2010)

Aceasta înseamnă că toate sumele sunt date nu de la data transferului primei sume, ci la o dată anterioară - la începutul primei luni (perioade). Astfel, formula presupune că prima și toate sumele ulterioare sunt plătite la sfârșitul perioadei.

Dacă se cere ca toate sumele să fie date de la data primei investiții, atunci nu trebuie să fie incluse în argumentele funcției NPV(), ci pur și simplu adăugate la rezultatul rezultat (vezi fișierul exemplu).

O comparație a 2 opțiuni de reducere este dată în fișierul exemplu, fișa VAN:

Despre acuratețea calculării ratei de actualizare

Există zeci de abordări pentru determinarea ratei de actualizare. Pentru calcule se folosesc mulți indicatori: costul mediu ponderat al capitalului companiei; rata de refinanțare; rata medie a depozitelor bancare; rata anuală a inflației; cota impozitului pe venit; rata fără risc de țară; prime pentru riscurile de proiect și multe altele, precum și combinațiile acestora. Nu este surprinzător că, în unele cazuri, calculele pot fi destul de intensive în muncă. Alegerea abordării potrivite depinde de sarcina specifică, nu le vom lua în considerare. Să remarcăm un singur lucru: acuratețea calculării ratei de actualizare trebuie să corespundă cu acuratețea determinării datelor și sumelor fluxurilor de numerar. Să arătăm dependența existentă (vezi. fișier exemplu, fișă Precizie).

Să existe un proiect: perioada de implementare este de 10 ani, rata de actualizare este de 12%, perioada de flux de numerar este de 1 an.

VAN a fost de 1.070.283,07 (reducere până la data primei plăți).

Deoarece Dacă perioada proiectului este lungă, atunci toată lumea înțelege că sumele din anii 4-10 nu sunt determinate cu precizie, ci cu o precizie acceptabilă, să spunem +/- 100.000,0. Astfel, avem 3 scenarii: De bază (este indicată valoarea medie (cea mai „probabilă”), Pesimist (minus 100.000,0 de la bază) și Optimist (plus 100.000,0 de la bază). Trebuie să înțelegeți că, dacă suma de bază este de 700.000,0, atunci sumele de 800.000,0 și 600.000,0 nu sunt mai puțin precise.

Să vedem cum reacționează VAN atunci când rata de actualizare se modifică cu +/- 2% (de la 10% la 14%):

Luați în considerare o creștere a ratei cu 2%. Este clar că pe măsură ce rata de actualizare crește, VAN scade. Dacă comparăm intervalele de propagare a VAN la 12% și 14%, vedem că acestea se intersectează la 71%.

Este mult sau puțin? Fluxul de numerar în anii 4-6 este prezis cu o precizie de 14% (100.000/700.000), ceea ce este destul de precis. O modificare a ratei de actualizare cu 2% a condus la o scădere a VAN cu 16% (în comparație cu cazul de bază). Ținând cont de faptul că intervalele VAN se suprapun semnificativ datorită preciziei determinării sumelor veniturilor în numerar, o creștere de 2% a ratei nu a avut un impact semnificativ asupra VAN al proiectului (ținând cont de acuratețea determinarea sumelor fluxurilor de numerar). Desigur, aceasta nu poate fi o recomandare pentru toate proiectele. Aceste calcule sunt date ca exemplu.

Astfel, folosind abordarea de mai sus, managerul de proiect trebuie să estimeze costurile calculelor suplimentare ale unei rate de actualizare mai precise și să decidă cât de mult vor îmbunătăți estimarea VAN.

Avem o situație complet diferită pentru același proiect, dacă rata de actualizare ne este cunoscută cu mai puțină acuratețe, să zicem +/- 3%, iar fluxurile viitoare sunt cunoscute cu o mai mare acuratețe +/- 50.000,0

O creștere a ratei de actualizare cu 3% a condus la o scădere a VAN cu 24% (în comparație cu cazul de bază). Dacă comparăm intervalele de propagare a VAN la 12% și 15%, vedem că acestea se intersectează doar cu 23%.

Astfel, managerul de proiect, după ce a analizat sensibilitatea VAN la rata de actualizare, trebuie să înțeleagă dacă calculul VAN va fi rafinat semnificativ după calcularea ratei de actualizare folosind o metodă mai precisă.

După determinarea sumelor și calendarului fluxurilor de numerar, managerul de proiect poate estima ce rată maximă de actualizare poate suporta proiectul (criteriul VAN = 0). Următoarea secțiune vorbește despre Rata Internă de Rentabilitate - IRR.

Rata internă de rentabilitateIRR(VSD)

Rata internă de rentabilitate rata internă de rentabilitate, IRR (IRR)) este rata de actualizare la care Valoarea Actuală Netă (VAN) este egală cu 0. Se folosește și termenul Rată Internă de Rentabilitate (IRR) (vezi. fișier exemplu, fișă IRR).

Avantajul IRR este că, pe lângă determinarea nivelului de rentabilitate a investiției, este posibilă compararea proiectelor de diferite scări și durate diferite.

Pentru a calcula IRR, este utilizată funcția IRR() (versiunea în engleză - IRR()). Această funcție este strâns legată de funcția NPV(). Pentru aceleași fluxuri de numerar (B5:B14), rata rentabilității calculată de funcția IRR() are întotdeauna ca rezultat un VAN zero. Relația dintre funcții este reflectată în următoarea formulă:

=NPV(VSD(B5:B14),B5:B14)

Nota 4. IRR poate fi calculat fără funcția IRR(): este suficient să aveți funcția NPV(). Pentru a face acest lucru, trebuie să utilizați un instrument (câmpul „Setare în celulă” ar trebui să se refere la formula cu NPV(), setați câmpul „Valoare” la 0, câmpul „Modificarea valorii celulei” ar trebui să conțină un link către celula cu rata).

Calculul VAN cu fluxuri constante de numerar folosind funcția PS().

Rata internă de rentabilitate NET INDOH()

Similar cu NPV(), care are o funcție înrudită, IRR(), NETNZ() are o funcție, NETINDOH(), care calculează rata anuală de actualizare la care NETNZ() returnează 0.

Calculele în funcția NET INDOW() se fac folosind formula:

Unde, Pi = i-a cantitate de flux de numerar; di = data celei de-a i-a sume; d1 = data primei sume (data de începere la care toate sumele sunt actualizate).

Nota 5. Funcția NETINDOH() este utilizată pentru .

Pentru a evalua eficacitatea proiectului, economiștii companiei simulează circulația capitalului investit. Pentru a construi modele se folosesc metodologii de actualizare a fluxului de numerar și a fluxului de numerar. Parametrul de bază al modelului financiar al unui plan de afaceri de proiect este VAN, pe care îl vom lua în considerare în acest articol. Acest criteriu a intrat în analiza economică la începutul anilor '90 și ocupă până astăzi prima poziție în evaluarea cuprinzătoare și comparativă a proiectelor.

Bazele evaluării eficacității proiectelor

Înainte de a trece direct la înțelegerea VAN (valoarea actuală netă), aș dori să reamintesc pe scurt punctele principale ale metodologiei de evaluare. Aspectele sale cheie fac posibilă calcularea cât mai competentă a unui grup de indicatori de performanță ai proiectului, inclusiv VAN. Dintre participanții la proiect, principala figură interesată de activități de evaluare este investitorul. Interesul său economic se bazează pe conștientizarea ratei acceptabile de rentabilitate pe care intenționează să o extragă din acțiunile de plasare de fonduri. Investitorul acționează intenționat, refuzând să consume resursele disponibile și mizează pe:

- returnarea investiției;

- compensație pentru refuzul dumneavoastră în perioadele viitoare;

- condiții mai bune în comparație cu posibilele alternative de investiții.

Prin rata de rentabilitate benefică pentru investitor, vom înțelege raportul minim acceptabil de creștere a capitalului sub forma profitului net al companiei și valoarea investiției în dezvoltarea acesteia. Acest raport pe perioada proiectului ar trebui, în primul rând, să compenseze deprecierea fondurilor din cauza inflației, posibilele pierderi datorate apariției evenimentelor de risc și, în al doilea rând, să ofere o primă pentru abandonarea consumului curent. Mărimea acestei prime corespunde intereselor antreprenoriale ale investitorului.

Măsura interesului antreprenorial este profitul. Cel mai bun prototip al mecanismului de generare a profitului în scopul evaluării unui proiect de investiții este metodologia fluxului de reflectare a fluxurilor de numerar (CF) din perspectiva părților de venituri și cheltuieli. Această metodologie se numește flux de numerar (CF sau cash flow) în practica de management occidentală. În acesta, veniturile sunt înlocuite cu conceptele de „încasări”, „intrări” și cheltuieli - „cedări”, „ieșiri”. Conceptele fundamentale ale fluxului de numerar în relație cu un proiect de investiții sunt: fluxul de numerar, perioada de decontare și etapa (intervalul) de calcul.

Fluxul de numerar pentru investiții ne arată încasările de active și cedările acestora apărute în legătură cu implementarea proiectului pe întreaga durată a perioadei de facturare. Perioada de timp în care este necesară urmărirea fluxurilor de numerar generate de proiect și a rezultatelor acestuia pentru a evalua eficiența investiției se numește perioadă de calcul. Reprezintă o durată care se poate extinde dincolo de intervalul de timp al proiectului de investiții, inclusiv fazele de tranziție și operaționale, până la sfârșitul ciclului de viață al echipamentului. Intervalele de planificare (pașii) sunt de obicei calculate în ani, în unele cazuri, pentru proiecte mici, se poate folosi o defalcare lunară a intervalului.

Metode de calcul a venitului net

De mare importanță pentru calcularea VAN și a altor indicatori de proiect este modul în care sunt generate veniturile și cheltuielile sub formă de intrări și ieșiri de active ale afacerii. Metodologia fluxurilor de numerar poate fi aplicată într-o formă generalizată sau localizată pe grupuri de fluxuri de numerar (în aspecte operaționale, investiționale și financiare). Este a doua formă de prezentare care face posibilă calcularea comodă a venitului net ca cel mai simplu parametru de evaluare a eficienței. În continuare, vă prezentăm atenției un model al relației dintre gruparea clasică a fluxurilor DS și gruparea după criterii subiect-țintă.

Schema a doua variante de grupari de fluxuri DS cu interconexiuni

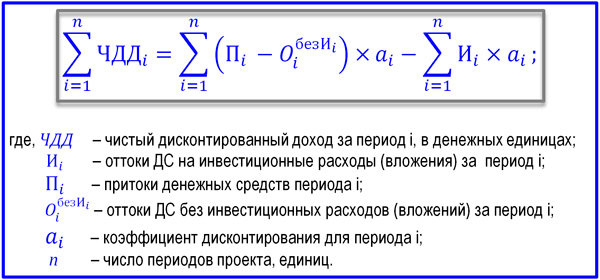

Natura conținutului efectului economic al investițiilor este exprimată prin compararea totalului intrărilor și ieșirilor de fonduri la fiecare etapă calculată a sarcinii proiectului. Venitul net (CF sau BH) este calculat pentru valoarea intervalului corespunzătoare i. Mai jos sunt formulele pentru calcularea acestui indicator. Dinamica găurilor negre se repetă aproape întotdeauna de la proiect la proiect. Pentru primele una sau două etape, valoarea ND este negativă, deoarece rezultatele activităților de exploatare nu sunt capabile să acopere mărimea investițiilor realizate. Apoi semnul se schimbă, iar în perioadele ulterioare crește venitul net.

Formula de calcul a venitului net pentru perioada i

Costul DS se modifică în timp. Acest lucru se datorează nu numai inflației, ci și faptului că banii înșiși pot genera un anumit venit. Prin urmare, fluxul de numerar trebuie adus la momentul începerii proiectului prin procedura de actualizare, care folosește metoda valorii actualizate nete. Datorită acesteia, ND primește statutul unui nou indicator numit „valoare actuală netă” sau „valoare actuală netă”. Nu ne mai interesează pas cu pas, ci fluxul de numerar redus cumulat. Formula sa este prezentată mai jos.

Formula pentru fluxul de numerar total actualizat

Un material separat va fi dedicat parametrilor „rata de actualizare”, „flux de numerar actualizat”, „factor de reducere”, dezvăluind natura lor financiară și economică. Voi observa doar că liniile directoare pentru valoarea lui r într-un proiect pot fi nivelurile indicatorului WACC, ratele de refinanțare a Băncii Centrale sau rata de rentabilitate pentru un investitor care este capabil să asigure investiții alternative mai profitabile. Fluxul de numerar total actualizat poate fi interpretat și valoarea actuală netă (VAN) poate fi calculată din acesta.

formula VAN

VAN ne arată câți bani va putea primi un investitor după ce mărimea investițiilor și ieșirile regulate reduse la momentul inițial sunt acoperite de aceleași intrări. Indicatorul „valoare actuală netă” servește ca o replică de succes a indicatorului VAN de Vest, care a devenit larg răspândit în Rusia în timpul „boom-ului” planificării afacerilor. În țara noastră, acest indicator se mai numește și „valoare actuală netă”. Atât interpretările în engleză, cât și în rusă ale indicatorului VAN sunt la fel de răspândite. Formula VAN este prezentată mai jos.

Formula VAN în scopul evaluării eficacității unei activități de proiect

Valoarea actuală netă prezentată în formulă este subiectul multor dezbateri în rândul practicienilor. Nu pretind că am adevărul, dar cred că metodologii autohtoni vor trebui să aducă o oarecare claritate la o serie de probleme și, poate, chiar manuale corecte. Voi exprima doar câteva comentarii cu privire la principalele nuanțe.

- Pentru a calcula indicatorul „valoare actuală netă”, ar trebui să se bazeze pe înțelegerea clasică a fluxului net de numerar (NCF) ca o combinație de fluxuri operaționale, de investiții și financiare. Dar investițiile ar trebui separate de NCF, deoarece factorii de reducere de bun simț pot fi diferiți pentru cele două părți ale acestei formule.

- La calcularea VAN (VAN), dividendele asociate cu proiectul trebuie excluse din FNC, deoarece servesc ca o formă de retragere a venitului final al investitorului și nu ar trebui să afecteze valoarea VAN a proiectului.

Valoarea actuală netă, pe baza acestor comentarii, poate avea mai multe interpretări ale formulei, dintre care una este opțiunea când rata de actualizare în raport cu mărimea investiției se bazează pe WACC sau procentul de inflație. În același timp, partea de bază a FNC, redusă la perioada inițială la rata rentabilității, reduce semnificativ valoarea actuală netă. Cererile crescute ale investitorului asupra nivelului ratei r au consecințele sale, iar valoarea actuală netă scade sau chiar atinge valori negative.

Valoarea actuală netă nu este un indicator exclusiv al performanței și nu ar trebui luată în considerare separat de un grup de alte criterii. Cu toate acestea, VAN reprezintă un parametru major de evaluare datorită capacității sale de a exprima impactul economic al unui proiect. Chiar dacă indicatorul se dovedește a fi ușor peste zero, proiectul poate fi deja considerat eficient. Formula de calcul a VAN în forma tradițională a școlii occidentale de management este prezentată mai jos.

Formula pentru valoarea actuală netă a unui proiect

Exemplu de calcul al VAN

După cum am stabilit, factorul de reducere poartă așteptările investitorului pentru veniturile din proiect. Iar dacă în perioada de facturare toate costurile proiectului sunt acoperite de venituri ținând cont de reduceri, evenimentul este capabil să satisfacă aceste așteptări. Cu cât vine mai devreme un astfel de moment, cu atât mai bine. Cu cât valoarea actuală netă este mai mare, cu atât proiectul este mai eficient. VAN arată la câte venituri suplimentare se poate aștepta un investitor. Să ne uităm la un exemplu specific de calcul al VAN. Principalele sale condiții inițiale sunt:

- valoarea perioadei de calcul este de 6 ani;

- pasul de planificare selectat – 1 an;

- momentul începerii investiției corespunde începutului pasului „0”;

- necesitatea de a obține fonduri împrumutate este ignorată pentru simplitate, presupunem că investițiile au fost făcute în detrimentul capitalului propriu al companiei; CF din activități de finanțare nu se ia în considerare;

- Sunt luate în considerare două opțiuni pentru rata de actualizare: opțiunea A, unde r=0,1; opțiunea B, unde r=0,2.

Toate datele inițiale despre investiții și CF operațional pe an de proiect sunt prezentate în tabelul prezentat.

Exemplu de date pentru calcularea VAN al unui proiect

Ca urmare a completării celor trei rânduri de jos ale tabelului, putem calcula indicatorii.

- Venitul net al proiectului s-a ridicat la 3.000 de mii de ruble (-300+200+600+1100+1900+2500-3000).

- Valoarea actuală netă pentru r=0,1, în valoare de 687 mii ruble (-272+165+451+751+1180+1412-3000).

- Pentru rata de actualizare, r=0,2 se ridică la -634 mii ruble (-250+139+347+530+763+837-3000).

Dacă comparăm cele trei valori obținute, concluzia sugerează că, cu o rată de rentabilitate de 10%, proiectul poate fi considerat eficient, în timp ce cererile investitorului pentru o rată de 20% exclud acest eveniment din zona intereselor sale. Acest lucru se întâmplă destul de des. În ultimii ani, în economia noastră, valoarea ratei reale de rentabilitate a scăzut constant, așa că vin relativ puțini investitori strategici, în principal speculativi.

În acest articol, am examinat cel mai popular indicator de evaluare, analiză a eficienței economice a investițiilor și practica proiectelor - VAN. La calcularea indicatorului se folosește metoda valorii actuale nete, care vă permite să ajustați fluxurile de numerar generate în proiect la modificările valorii în timp a banilor. Avantajul acestui criteriu este capacitatea sa de a găsi un efect investițional adecvat realităților economice, iar dezavantajul este apropierea de viziunea subiectivă a investitorului asupra nivelului de profitabilitate așteptată.

Indicatorul Valoarea actuală netă, sau VAN, al unui proiect de investiții vă permite să determinați ce venituri va primi un investitor în termeni monetari ca urmare a investițiilor sale. Cu alte cuvinte, VAN al unui proiect arată valoarea veniturilor financiare ca urmare a investițiilor într-un proiect de investiții, luând în considerare costurile asociate, adică valoarea netă actuală. Ce este VAN în practică și cum se calculează valoarea actuală netă vor deveni clar din formula VAN de mai jos și din explicațiile acesteia.

Conceptul și conținutul valorii VAN

Înainte de a trece la subiectul NPV, vorbind despre ce este și cum să o calculăm, trebuie să înțelegeți sensul frazei care alcătuiește abrevierea. Pentru expresia „Valoarea actuală netă” din literatura economică și matematică internă puteți găsi mai multe opțiuni tradiționale de traducere:

- În prima versiune, tipică pentru manualele de matematică, VAN este definită ca valoare actuală netă (VAN).

- A doua opțiune - valoarea actuală netă (VAN) - împreună cu prima, este considerată cea mai utilizată.

- A treia opțiune – valoarea actuală netă – combină elemente ale primului și celui de-al doilea transfer.

- A patra versiune a traducerii termenului NPV, unde PV este „valoarea curentă”, este cea mai puțin comună și nu este utilizată pe scară largă.

Indiferent de traducere, valoarea VAN rămâne neschimbată, iar acest termen înseamnă că

VAN este valoarea actuală netă a valorii. Adică, actualizarea fluxului de numerar este considerată tocmai ca procesul de stabilire a valorii sale (fluxului) prin aducerea costului plăților totale la un anumit moment (actual) în timp. Prin urmare, determinarea valorii valorii actuale nete (VAN) devine, alături de RIR, o altă modalitate de a evalua în avans eficiența proiectelor de investiții.

La nivelul algoritmului general, pentru a determina perspectivele unui proiect de afaceri conform acestui indicator, trebuie parcursi următorii pași:

- evaluarea fluxurilor de numerar – investițiile inițiale și încasările așteptate,

- stabiliți costul capitalului - calculați rata,

- actualizați fluxurile de numerar intrate și ieșite la o rată stabilită,

- însumați toate fluxurile actualizate, ceea ce va da valoarea VAN.

Dacă calculul VAN arată valori mai mari decât zero, atunci investiția este profitabilă. Mai mult, cu cât numărul VAN este mai mare, cu atât este mai mare, celelalte lucruri fiind egale, valoarea profitului așteptat. Având în vedere că randamentul creditorilor este de obicei fix, orice aduce proiectul deasupra ei aparține acționarilor - cu un VAN pozitiv, acționarii vor câștiga. Situația opusă cu VAN sub zero promite pierderi pentru investitori.

Este posibil ca valoarea actuală netă să fie zero. Aceasta înseamnă că fluxul de numerar este suficient pentru a înlocui capitalul investit fără profit. Dacă se aprobă un proiect cu VAN de zero, dimensiunea companiei va crește, dar prețul acțiunilor va rămâne neschimbat. Dar investiția în astfel de proiecte poate fi legată de obiectivele sociale sau de mediu ale inițiatorilor procesului, ceea ce face posibilă investiția în astfel de proiecte.

formula VAN

Valoarea actuală netă este calculată folosind o formulă de calcul, care într-o formă simplificată arată ca PV - ICo, unde PV reprezintă indicatorii actuali de flux de numerar, iar ICo este mărimea investiției inițiale. Într-o formă mai complexă, care arată mecanismul de reducere, formula arată astfel:

NPV= - ICo + ∑ n t=1 CF t / (1 + R) t

Aici:

Aici:

- VPN– valoarea actuală netă.

- CF – Fluxul de numerar este fluxul de numerar (plăți de investiții), iar t lângă indicator este timpul în care are loc fluxul de numerar (de exemplu, un interval anual).

- R – Rata– discount (rata: coeficient care scontează fluxurile).

- n– numărul de etape de implementare a proiectului, care determină durata ciclului său de viață (de exemplu, numărul de ani).

- ICo – Capitalul investit– capitalul inițial investit.

Astfel, VAN se calculează ca diferența dintre fluxurile de numerar totale actualizate la un anumit moment în timp de factorii de risc și investiția inițială, adică profitul investitorului este considerat ca valoare adăugată a proiectului.

Deoarece este important ca un investitor nu numai să facă o investiție profitabilă, ci și să gestioneze competent capitalul pe o perioadă lungă de timp, această formulă poate fi extinsă în continuare pentru a include investiții periodice nu o singură dată, ci și o rată a inflației ( i)

NPV= ∑ n t=1 CF t / (1 + R) t - ∑ m j =1 IC j / (1 + i) j

Exemplu de calcul al VAN

Un exemplu de calcul pentru trei proiecte condiționate vă permite atât să calculați VAN, cât și să determinați care dintre proiecte va fi mai atractiv pentru investiții.

Conform condițiilor exemplu:

- investițiile inițiale - ICo - în fiecare dintre cele trei proiecte sunt egale cu 400 USD,

- rata de rentabilitate - rata de actualizare - este de 13%,

- profiturile pe care proiectele le pot aduce (pe an) sunt enumerate în tabel pentru o perioadă de 5 ani.

Să calculăm valoarea actuală netă pentru a alege cel mai profitabil proiect pentru investiție. Factorul de reducere 1/(1 + R) t pentru un interval de un an va fi t = 1: 1/(1+0,13)1 = 0,885. Dacă recalculăm VAN al fiecărui scenariu pe an cu înlocuirea valorilor definitorii în formulă, rezultă că pentru primul proiect VAN = 0,39, pentru al doilea – 10,41, pentru al treilea – 7,18.

Conform acestei formule, al doilea proiect are cea mai mare valoare actuală netă, prin urmare, dacă ne bazăm doar pe parametrul VAN, atunci va fi cel mai atractiv pentru investiție din punct de vedere al profitului.

Cu toate acestea, proiectele comparate pot avea durate diferite (cicluri de viață). Prin urmare, sunt adesea situații când, de exemplu, la compararea proiectelor de trei ani și cinci ani, VAN va fi mai mare pentru cel de cinci ani, iar valoarea medie pe ani va fi mai mare pentru cel de trei ani. . Pentru a evita orice contradicții, în astfel de situații trebuie calculată și rata medie anuală de rentabilitate (IRR).

În plus, volumul investiției inițiale și profitul așteptat nu sunt întotdeauna cunoscute, ceea ce creează dificultăți în aplicarea calculelor.

Dificultăți în aplicarea calculelor

De regulă, în realitate, variabilele citite (substituite în formulă) sunt rareori exacte. Principala dificultate este determinarea a doi parametri: evaluarea tuturor fluxurilor de numerar asociate proiectului și rata de actualizare.

Fluxurile de numerar sunt:

- investiție inițială - ieșire inițială de fonduri,

- intrările și ieșirile anuale de fonduri așteptate în perioadele ulterioare.

Luată împreună, valoarea fluxului indică cantitatea de numerar pe care o întreprindere sau o companie o are la dispoziție în momentul actual. De asemenea, este un indicator al stabilității financiare a companiei. Pentru a calcula valorile acesteia, trebuie să scădeți ieșirile de numerar (CO), ieșirile, din valoarea intrărilor de numerar (CI) - intrări de numerar:

Atunci când se prognozează veniturile potențiale, este necesar să se determine natura și gradul de dependență dintre influența factorilor care formează fluxurile de numerar și fluxul de numerar în sine. Complexitatea procedurală a unui proiect complex mare constă și în cantitatea de informații care trebuie luată în considerare. Deci, într-un proiect legat de lansarea unui nou produs, va fi necesar să se prezică volumul vânzărilor așteptate în unități, determinând simultan și prețul fiecărei unități vândute. Și pe termen lung, pentru a ține cont de acest lucru, poate fi necesar să se bazeze previziunile pe starea generală a economiei, mobilitatea cererii în funcție de potențialul de dezvoltare al concurenților, eficacitatea campaniilor de publicitate și o serie de alti factori.

Atunci când se prognozează veniturile potențiale, este necesar să se determine natura și gradul de dependență dintre influența factorilor care formează fluxurile de numerar și fluxul de numerar în sine. Complexitatea procedurală a unui proiect complex mare constă și în cantitatea de informații care trebuie luată în considerare. Deci, într-un proiect legat de lansarea unui nou produs, va fi necesar să se prezică volumul vânzărilor așteptate în unități, determinând simultan și prețul fiecărei unități vândute. Și pe termen lung, pentru a ține cont de acest lucru, poate fi necesar să se bazeze previziunile pe starea generală a economiei, mobilitatea cererii în funcție de potențialul de dezvoltare al concurenților, eficacitatea campaniilor de publicitate și o serie de alti factori.

În ceea ce privește procesele operaționale, este necesar să se prevadă cheltuielile (plățile), care, la rândul lor, vor necesita o evaluare a prețurilor la materiile prime, tarifele de închiriere, utilitățile, salariile, modificările cursului de schimb pe piața valutară și alți factori. În plus, dacă este planificat un proiect pe mai mulți ani, atunci trebuie făcute estimări pentru numărul corespunzător de ani în avans.

Dacă vorbim despre un proiect de risc care nu are încă date statistice privind producția, vânzările și costurile, atunci prognozarea veniturilor în numerar se realizează pe baza unei abordări experte. Este de așteptat ca experții să compare un proiect în creștere cu omologii săi din industrie și, împreună cu potențialul de dezvoltare, să evalueze posibilitățile de fluxuri de numerar.

R – rata de actualizare

Rata de actualizare este un fel de rentabilitate alternativă pe care un investitor l-ar putea câștiga. Prin determinarea ratei de actualizare se evaluează valoarea firmei, care este unul dintre scopurile cele mai frecvente pentru stabilirea acestui parametru.

Evaluarea se face pe baza unui număr de metode, fiecare dintre ele având propriile avantaje și datele inițiale utilizate în calcul:

- Modelul CAPM. Tehnica vă permite să luați în considerare impactul riscurilor de piață asupra ratei de actualizare. Evaluarea se face pe baza tranzacționării la bursa MICEX, care determină cotațiile acțiunilor ordinare. În avantajele sale și alegerea datelor inițiale, metoda este similară cu modelul Fama și francez.

- Modelul WACC. Avantajul modelului este capacitatea de a lua în considerare gradul de eficiență atât al capitalului propriu, cât și al capitalului împrumutat. Pe lângă cotațiile acțiunilor ordinare, sunt luate în considerare ratele dobânzii la capitalul împrumutat.

- Modelul Ross. Face posibilă luarea în considerare a macro și microfactorilor pieței, caracteristicile industriei care determină rata de actualizare. Statisticile Rosstat privind macroindicatorii sunt utilizate ca date inițiale.

- Metode bazate pe randamentul capitalului propriu, care se bazează pe datele bilanțului.

- Modelul Gordon. Folosind-o, un investitor poate calcula randamentul dividendelor, de asemenea, pe baza cotațiilor acțiunilor ordinare, precum și a altor modele.

Modificările ratei de actualizare și ale valorii actuale nete sunt legate între ele printr-o relație neliniară, care poate fi pur și simplu reflectată pe un grafic. Prin urmare, urmează regula pentru investitor: atunci când alegeți un proiect - un obiect de investiție - trebuie să comparați nu numai valorile VAN, ci și natura modificării acestora în funcție de valorile ratei. Variabilitatea scenariilor permite unui investitor să aleagă un proiect mai puțin riscant pentru investiție.

Din 2012, la instigarea UNIDO, calculul VAN a fost inclus ca element în calculul ratei de creștere specifică a indicelui valoric, care este considerat abordarea optimă în alegerea celei mai bune decizii de investiție. Metoda de evaluare a fost propusă de un grup de economiști condus de A.B. Kogan, în 2009. Vă permite să comparați eficient alternativele în situațiile în care nu este posibilă compararea folosind un singur criteriu și, prin urmare, comparația se bazează pe diferiți parametri. Astfel de situații apar atunci când analiza atractivității investițiilor folosind metodele tradiționale VAN și RIR nu conduce la rezultate clare sau când rezultatele metodelor se contrazic.

Metoda valorii actuale nete (VAN).- una dintre cele mai frecvent utilizate metode de estimare a fluxurilor de numerar.

Printre altele - metode de flux de numerar pentru capitalul social și fluxul de numerar pentru capitalul total investit.

La calcularea costului mediu ponderat al capitalului se ia în considerare fiecare tip de capital, fie că este acțiuni ordinare sau privilegiate, obligațiuni sau datorie pe termen lung, cu ponderile corespunzătoare. O creștere a costului mediu ponderat al capitalului reflectă de obicei o creștere a riscurilor.

Pentru a evita dubla contabilizare a acestor scuturi fiscale, plățile dobânzilor nu ar trebui să fie deduse din fluxurile de numerar.

Ecuația 4.1 arată cum se calculează fluxurile de numerar (subindicele corespund perioadelor de timp):

- CF CF t = EBIT t * (1 - τ) + DEPR t - CAPEX t - ΔNWC t + alt t, (4,1)

- - fluxuri de numerar; EBIT

- τ - castig inainte de dobanzi si impozite;

- - rata impozitului pe venit; DEPR

- - amortizare; CAPEX

- - costuri de capital;- cresterea capitalului de lucru net;

- alte- cresterea arieratelor fiscale, a arieratelor salariale etc.

Apoi trebuie să calculați valoarea terminalului. Această evaluare este foarte importantă deoarece o mare parte din valoarea unei companii, în special a unui start-up, poate fi conținută în valoarea terminală. Metoda general acceptată de calculare a valorii terminale a unei companii este metoda creșterii perpetue.

Ecuația 4.2 oferă formula pentru calculul valorii terminale (TV). la momentul τ folosind metoda creșterii perpetue cu rate de creștere perpetue g și rata de actualizare r.

Fluxurile de numerar și ratele de actualizare utilizate în metoda VAN sunt de obicei reprezentate prin valori nominale ( adică nu sunt ajustate pentru inflație).

Dacă se estimează că fluxul de numerar va fi constant în termeni de dolari ajustați pentru inflație, ar trebui utilizată o rată de creștere post-prognoză egală cu rata inflației:

TV T = / (r - g). (4,2)

Alte metode utilizate în mod obișnuit pentru calcularea valorii terminale folosesc în practică raportul preț-câștig și raportul dintre piață și contabilitate, dar astfel de simplificări sunt descurajate. Valoarea actuală netă a companiei este apoi calculată conform formulei din ecuația 4.3:

VAN= + + +

+... + [(CF T + TV T) / (l + r) T ]. (4,3)

Rata de actualizare este calculată folosind ecuația 4.4:

r = (D / V) * r d * (1 - τ) + (E / V) * r e, (4.4)

- r d- rata de actualizare pentru datorii;

- r e

- τ - castig inainte de dobanzi si impozite;

- D- valoarea de piata a datoriilor;

- E

- V- D + E.

Chiar dacă compoziția capitalului unei companii nu îndeplinește compoziția țintă a capitalului, trebuie utilizate valorile țintă pentru D/V și E/V.

Costul capitalului propriu (r) este calculat folosind modelul de stabilire a prețului activelor financiare (CAPM), vezi ecuația 4.5:

r e = r f + β * (r m - r f), (4,5)

- r e- rata de actualizare a capitalului social;

- r f- rata fara risc;

- β - beta sau gradul de corelare cu piata;

- r m- rata de rentabilitate a pieţei acţiunilor ordinare;

- (r m - r f)- prima de risc.

La determinarea unei rate rezonabile fără risc (rf), este necesar să se încerce corelarea gradului de maturitate al proiectului de investiții cu rata fără risc. În mod obișnuit, se utilizează o rată de zece ani. Estimările primei de risc pot varia foarte mult: pentru ușurință de înțelegere, puteți lua valoarea de 7,5%.

Pentru companiile nepublice sau companiile desprinse din companii publice, beta poate fi aproximată luând ca exemplu colegii companiei publice. Beta pentru companiile publice poate fi găsită în Beta Book sau Bloomberg.

În cazul în care o companie nu și-a atins compoziția țintă a capitalului, este necesar să se reducă efectul de levier beta și apoi să se calculeze beta ținând cont de raportul țintă datoria-capital propriu al companiei. Cum se face acest lucru este prezentat în ecuația 4.6:

β u = β l * (E / V) = β l * , (4.6)

- β u- coeficient beta fără pârghie financiară;

- β l- coeficientul beta ținând cont de levierul financiar;

- E- valoarea de piata a capitalului social;

- D- valoarea de piata a datoriilor.

Problema apare dacă nu există companii peer, ceea ce se întâmplă adesea în situații cu companii nepublice. În acest caz, cel mai bine este să folosiți bunul simț. Trebuie să vă gândiți la natura ciclică a unei anumite companii și dacă riscul este sistematic sau poate fi diversificat.

Dacă sunt disponibile date din situația financiară, poate fi calculată o „beta a câștigurilor”, care are o oarecare corelație cu beta acțiunilor. Câștigurile beta sunt calculate prin compararea câștigurilor nete ale unei companii nepublice cu un indice bursier, cum ar fi S&P 500.

Folosind tehnica de regresie cu cele mai mici pătrate, puteți calcula panta dreptei de cea mai bună potrivire (beta).

Un exemplu de calcul al valorii actuale nete este furnizat mai jos.

Exemplu de evaluare folosind metoda valorii actualizate nete

Acționarii Lo-Tech au votat pentru oprirea diversificării și au decis să se concentreze din nou pe domeniile de business de bază. Ca parte a acestui proces, compania ar dori să vândă Hi-Tech, subsidiara sa startup high-tech.

Directorii Hi-Tech, care doreau să achiziționeze compania, au apelat la George, un capitalist de risc, pentru sfaturi. El a decis să evalueze Hi-Tech folosind metoda valorii prezente nete. George și conducerea Hi-Tech au convenit asupra proiecțiilor prezentate în tabel (toate datele sunt în milioane de dolari).

Date de intrare pentru analiză folosind metoda valorii actuale nete (milioane/dolari)

Compania are pierderi operaționale nete de 100 de milioane de dolari care pot fi reportate și compensate de câștigurile viitoare. În plus, Hi-Tech va genera pierderi suplimentare în primii ani de operare.

Ea va putea, de asemenea, să reporteze aceste pierderi în perioadele viitoare. Cota de impozitare este de 40%.

Media beta non-leveraged a celor cinci tehnologii de la egal la egal este de 1,2. Hi-Tech nu are datorii pe termen lung. Randamentul Trezoreriei SUA pe 10 ani este de 6%.

Se presupune că cheltuielile de capital necesare vor fi egale cu valoarea deprecierii. Ipoteza primei de risc este de 7,5%. Se estimează că capitalul de lucru net va reprezenta 10% din vânzări. Se estimează că EBIT va crește cu 3% pe an pe perpetuitate după anul 9.

După cum se arată în tabelul de mai jos, George a calculat mai întâi costul mediu ponderat al capitalului:

WACC = (D / V) * r d * (1 - t) + (E / V) * r e =

= 0 + 100% * = 15%.

Analiza valorii actuale nete

(milioane de dolari)

Calculul costului mediu ponderat al capitalului

|

Mai puțin: costuri |

||||||||||

|

Mai puțin: impozit |

||||||||||

|

EBIAT (castig inainte de dobanda si dupa impozitare) |

||||||||||

|

Mai puțin: schimbare. capitalul de lucru net |

||||||||||

|

Flux de numerar gratuit |

-104 | |||||||||

|

Coeficient reducere |

||||||||||

|

Valoarea actuală (fluxul de numerar) |

||||||||||

|

Costul terminalului |

||||||||||

Valoarea actuală netă și analiza de sensibilitate.

Costul mediu ponderat al capitalului (WACC)

|

Valoarea actuală (fluxuri de numerar) |

|||||||||

|

Valoarea actuală (valoarea terminalului) |

Ratele de creștere în perioada post-prognoză |

||||||||

|

Valoarea actuală netă |

|||||||||

|

Calculul impozitului |

|||||||||

|

Opere pure folosite. pierderi |

|||||||||

|

S-au adăugat opere pure. pierderi |

|||||||||

|

Opere pure. pierderi la începutul perioadei |

|||||||||

|

Opere pure. pierderi la sfârşitul perioadei |

|||||||||

|

Capital de lucru net (10% din vânzări) |

|||||||||

|

Capital de rulment net la începutul perioadei |

|||||||||

|

Capital de rulment net la sfârșitul perioadei |

|||||||||

|

Schimba net circulant capital |

|||||||||

Apoi a estimat fluxurile de numerar și a constatat că valoarea actuală netă a companiei este de 525 de milioane de dolari. După cum era de așteptat, întreaga valoare a companiei a fost conținută în valoarea terminală ( valoarea actuală a fluxurilor de numerar a fost de -44 milioane USD, iar VAN a valorii terminale de 569 milioane USD, VAN a fost de 525 milioane USD).

Valoarea terminalului a fost calculată după cum urmează:

TV T = / (r - g) =

= / (15% - 3%) - $2,000.

George a efectuat, de asemenea, o analiză de scenariu pentru a determina sensibilitatea evaluării Hi-Tech la modificările ratei de actualizare și ale ratelor de creștere în perioada post-prognoză. El a întocmit un tabel de scenarii, care este prezentat și în tabel.

Analiza scenariului lui George a produs o serie de valori cuprinse între 323 de milioane de dolari și 876 de milioane de dolari. Desigur, o răspândire atât de largă nu ar putea fi un ghid precis al valorii reale a Hi-Tech.

El a observat că fluxurile de numerar inițiale negative și fluxurile de numerar viitoare pozitive au făcut ca evaluarea să fie foarte sensibilă atât la modificările ratei de actualizare, cât și la modificările ratelor de creștere în perioada post-prognoză.

George a văzut metoda valorii prezente nete ca primul pas în procesul de evaluare și a planificat să folosească alte metode pentru a restrânge intervalul de valori posibile pentru Hi-Tech.

Avantajele și dezavantajele metodei valorii actuale nete

Estimarea valorii unei companii prin actualizarea fluxurilor de numerar relevante este considerată o metodă solidă din punct de vedere tehnic. În comparație cu metoda analogică, estimările rezultate ar trebui să fie mai puțin susceptibile la distorsiunile care apar pe piața companiilor publice și, chiar mai des, a companiilor nepublice.

Cu toate acestea, având în vedere numeroasele ipoteze și calcule care sunt făcute în timpul procesului de estimare, este nerealist să ajungem la o valoare unică sau „punctivă”. Diverse fluxuri de numerar trebuie evaluate folosind scenariile cele mai bune, cele mai bune și cele mai defavorabile.

Acestea ar trebui apoi actualizate folosind un interval de valori pentru costul mediu ponderat al capitalului și rata de creștere post-prognoză (g) pentru a ajunge la un interval probabil de estimări.

Dacă puteți seta probabilitatea de apariție pentru fiecare scenariu, media ponderată va corespunde valorii așteptate a companiei.

Dar chiar și cu astfel de ajustări, metoda valorii actuale nete nu este lipsită de unele dezavantaje. În primul rând, pentru a calcula rata de actualizare, avem nevoie de coeficienți beta.

O companie similară adecvată ar trebui să demonstreze performanțe financiare, perspective de creștere și caracteristici operaționale similare cu cele ale companiei pe care o evaluăm. Este posibil să nu existe o companie publică cu aceste caracteristici.

Compoziția țintă a capitalului este deseori estimată și folosind companii similare, iar utilizarea companiilor țintă pentru a estima compoziția țintă a capitalului are multe dintre aceleași dezavantaje ca și căutarea bete-urilor similare. În plus, profilul tipic al fluxului de numerar al unui startup - cheltuieli mari de la început și venituri în viitor - înseamnă că cea mai mare parte (dacă nu toată valoarea) este în valoare terminală.

Valorile terminale sunt foarte sensibile la ipotezele privind ratele de actualizare și ratele de creștere în perioada post-prognoză. În cele din urmă, cercetările recente din industria financiară au ridicat întrebări cu privire la validitatea beta ca măsură validă a riscului unei companii.

Numeroase studii au sugerat că dimensiunea companiei sau raportul dintre piață și contabilitate ar putea fi valori mai adecvate, dar în practică puțini au încercat să aplice o astfel de abordare în evaluarea companiei.

Un alt dezavantaj al metodei valorii actuale nete devine evident atunci când se evaluează companii cu compoziția capitalului în schimbare sau cu rate efective de impozitare.

Schimbarea compoziției capitalului este adesea asociată cu tranzacții cu efect de levier ridicat, cum ar fi achizițiile cu efect de levier.

Ratele de impozitare efective se pot modifica din cauza utilizării deducerilor fiscale, cum ar fi pentru pierderile nete din exploatare, sau a încetării subvențiilor fiscale care sunt uneori disponibile pentru companiile tinere și cu creștere rapidă.

Atunci când se utilizează metoda valorii actualizate nete, în rata de actualizare (WACC) se iau în considerare compoziția capitalului și rata efectivă de impozitare, presupunând în același timp că acestea sunt valori constante. Din motivele enumerate mai sus, se recomandă utilizarea metodei valorii actualizate ajustate în aceste cazuri.

NPV este o abreviere pentru primele litere ale expresiei „Valoarea actuală netă” și reprezintă valoarea actuală netă (până în prezent). Aceasta este o metodă de evaluare a proiectelor de investiții bazată pe metodologia fluxului de numerar actualizat. Dacă doriți să investiți bani într-un proiect de afaceri promițător, atunci ar fi o idee bună să calculați mai întâi VAN al acestui proiect. Algoritmul de calcul este următorul:

- trebuie să estimați fluxurile de numerar din proiect - investiția inițială (ieșirea) de fonduri și încasările (intrările) așteptate de fonduri în viitor;

- determina costul capitalului Costul Capitalului) pentru tine - aceasta va fi rata de reducere;

- actualizați toate fluxurile de numerar (intrări și ieșiri) din proiect la rata pe care ați estimat-o la pasul 2);

- Îndoiți. Suma tuturor fluxurilor actualizate va fi egală cu VAN a proiectului.

Dacă VAN este mai mare decât zero, atunci proiectul poate fi acceptat dacă VAN este mai mic decât zero, atunci proiectul trebuie respins.

Motivul din spatele metodei NPV este foarte simplu. Dacă VAN este zero, aceasta înseamnă că fluxurile de numerar din proiect sunt suficiente pentru:

- recupera capitalul investit și

- asigura venitul necesar din acest capital.

Dacă VAN este pozitiv, înseamnă că proiectul va aduce profit, iar cu cât valoarea VAN este mai mare, cu atât proiectul este mai profitabil pentru investitor. Deoarece venitul creditorilor (de la care ați împrumutat bani) este fix, toate veniturile peste acest nivel aparțin acționarilor. Dacă compania aprobă un proiect cu VAN zero, poziția acționarilor va rămâne neschimbată - compania va deveni mai mare, dar prețul acțiunilor nu va crește. Totuși, dacă proiectul are un VAN pozitiv, acționarii vor deveni mai bogați.

Calculul VAN. Exemplu

Formula pentru calcularea NPV pare complicată pentru o persoană care nu se consideră matematician:

Unde

- n, t — numărul de perioade de timp;

- CF - fluxul de numerar Fluxul de numerar);

- R este costul capitalului, cunoscut și sub numele de rata de actualizare. Rata).

De fapt, această formulă este doar o reprezentare matematică corectă a însumării mai multor mărimi. Pentru a calcula VAN, să luăm ca exemplu două proiecte OŞi B, care au următoarea structură a fluxului de numerar pentru următorii 4 ani:

Tabelul 1. Fluxul de numerar al proiectelor A și B.

| An | Proiectul A | Proiectul B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Ambele proiecte OŞi B au aceeași investiție inițială de 10.000 USD, dar fluxurile de numerar în anii următori sunt foarte diferite. Proiect O presupune o rentabilitate mai rapidă a investiției, dar până în al patrulea an fluxul de numerar din proiect va scădea semnificativ. Proiect B, dimpotrivă, în primii doi ani prezintă intrări de numerar mai mici decât încasările din Proiect O, dar în următorii doi ani Proiectul B va aduce mai mulți bani decât proiectul O. Să calculăm VAN al proiectului de investiții.

Pentru a simplifica calculul, să presupunem:

- toate fluxurile de numerar au loc la sfârșitul fiecărui an;

- ieșirea inițială de numerar (investiția de bani) a avut loc la momentul „zero”, adică. Acum;

- Costul capitalului (rata de reducere) este de 10%.

Să ne amintim că, pentru a aduce fluxul de numerar până astăzi, trebuie să înmulțiți suma de bani cu coeficientul 1/(1+R), în timp ce (1+R) trebuie ridicat la o putere egală cu numărul de ani. Valoarea acestei fracții se numește factor sau factor de reducere. Pentru a nu calcula acest factor de fiecare dată, îl puteți căuta într-un tabel special numit „tabel cu factori de reducere”.

Să aplicăm formula VAN pentru Proiect O. Avem patru perioade anuale și cinci fluxuri de numerar. Primul flux (10.000 USD) este investiția noastră la momentul zero, adică astăzi. Dacă extindem formula VAN dată chiar mai sus, obținem o sumă de cinci termeni:

Dacă înlocuim datele din tabel pentru Proiect în această sumă Oîn loc de CFși o rată de 10% în schimb R, atunci obținem următoarea expresie:

Ceea ce este în divizor poate fi calculat, dar este mai ușor să luați valoarea gata făcută din tabelul factorilor de reducere și să înmulțiți acești factori cu valoarea fluxului de numerar. Ca urmare, valoarea actuală a fluxurilor de numerar pentru proiect O egal cu 788,2 USD. Calculul VAN pentru un proiect O poate fi prezentat și sub formă de tabel și ca o scală de timp:

| An | Proiectul A | cota 10% | Factor | Sumă |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| TOTAL: | $3,000 | $788.2 |

Figura 1. Calculul VAN pentru proiectul A.

Să calculăm VAN pentru proiect într-un mod similar B.

Deoarece factorii de actualizare scad în timp, contribuția la valoarea actuală a proiectului de la fluxurile de numerar mari (4.000 USD și 6.000 USD) dar îndepărtate (anii 3 și 4) va fi mai mică decât contribuția fluxurilor de numerar în primii ani ai proiectului. Prin urmare, este de așteptat ca pentru proiect B valoarea actualizată netă a fluxurilor de numerar va fi mai mică decât cea a proiectului O. Calculele noastre VAN pentru proiect B a dat rezultatul - 491,5 USD. Calcul detaliat al VAN pentru proiect B prezentat mai jos.

Tabelul 2. Calculul VAN pentru proiectul A.

| An | Proiectul B | cota 10% | Factor | Sumă |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| TOTAL: | $4,000 | $491.5 |

Figura 2. Calculul VAN pentru proiectul B.

Concluzie

Ambele proiecte pot fi acceptate, deoarece VAN al ambelor proiecte este mai mare decât zero, ceea ce înseamnă că implementarea acestor proiecte va duce la o creștere a veniturilor companiei investitoare. Dacă aceste proiecte se exclud reciproc și trebuie să alegeți doar unul dintre ele, atunci proiectul pare de preferat O, deoarece VPN-ul său=788,2 USD, care este mai mare decât VAN=491,5 USD al proiectului B.

Subtilități ale calculului VAN

Aplicarea unei formule matematice nu este dificilă dacă toate variabilele sunt cunoscute. Odată ce aveți toate cifrele - fluxurile de numerar și costul capitalului, le puteți conecta cu ușurință în formulă și puteți calcula VAN. Dar în practică nu este atât de simplu. Viața reală diferă de matematica pură prin faptul că este imposibil să se determine cu exactitate magnitudinea variabilelor care intră în această formulă. De fapt, acesta este motivul pentru care în practică există mult mai multe exemple de decizii de investiții nereușite decât cele de succes.

Fluxuri de numerar

Cel mai important și mai dificil pas în analiza proiectelor de investiții este evaluarea tuturor fluxurilor de numerar asociate proiectului. În primul rând, aceasta este suma investiției inițiale (ieșirea de fonduri) astăzi. În al doilea rând, acestea sunt sumele intrărilor și ieșirilor anuale de numerar care sunt așteptate în perioadele ulterioare.

Este incredibil de dificil să faceți o prognoză precisă a tuturor costurilor și veniturilor asociate unui proiect mare și complex. De exemplu, dacă un proiect de investiții este asociat cu lansarea unui nou produs pe piață, atunci pentru a calcula VAN va fi necesar să se facă o prognoză a vânzărilor viitoare ale produsului în unități și să se estimeze prețul de vânzare pe unitatea de produs. Aceste previziuni se bazează pe o evaluare a stării generale a economiei, elasticitatea cererii (dependența nivelului cererii de prețul unui produs), efectul potențial al reclamei, preferințele consumatorilor și reacția concurenților la lansarea unui nou produs.

În plus, va fi necesar să se facă o prognoză a cheltuielilor de exploatare (plăți), iar pentru aceasta să se estimeze prețurile viitoare la materiile prime, salariile angajaților, utilitățile, modificările ratelor de închiriere, tendințele modificărilor cursurilor de schimb, dacă unele materii prime. pot fi achizitionate doar in strainatate etc. in continuare. Și toate aceste evaluări trebuie făcute cu câțiva ani înainte.

Rata de reducere

Rata de actualizare din formula de calcul VAN este costul capitalului pentru investitor. Cu alte cuvinte, aceasta este rata dobânzii la care compania investitoare poate atrage resurse financiare. În general, o companie poate obține finanțare din trei surse:

- împrumutați (de obicei de la o bancă);

- vinde-ti actiunile;

- utilizarea resurselor interne (de exemplu, profitul reportat).

Resursele financiare care pot fi obținute din aceste trei surse au costuri proprii. Și ea este diferită! Cel mai clar este costul obligațiilor de datorie. Aceasta este fie dobânda la împrumuturile pe termen lung pe care băncile le solicită, fie dobânda la obligațiunile pe termen lung dacă compania își poate emite instrumentele de datorie pe piața financiară. Este mai dificil de estimat costul finanțării din celelalte două surse. Finanțatorii au dezvoltat de mult mai multe modele pentru o astfel de evaluare, printre care și binecunoscutele CAPM(Modelul de stabilire a prețului activelor de capital). Dar există și alte abordări.

Costul capitalului companiei (și, prin urmare, rata de actualizare în formula VAN) va fi media ponderată a ratelor dobânzii din aceste trei surse. În literatura financiară engleză, acest lucru este denumit WACC(Costul mediu ponderat al capitalului), care se traduce prin costul mediu ponderat al capitalului.

Dependența VAN a proiectului de rata de actualizare

Este clar că obținerea unor valori absolut exacte ale tuturor fluxurilor de numerar ale proiectului și determinarea cu acuratețe a costului capitalului, de exemplu. rata de reducere nu este posibilă. În acest sens, este interesant de analizat dependența VAN de aceste valori. Va fi diferit pentru fiecare proiect. Analiza cel mai frecvent efectuată este sensibilitatea indicatorului VAN la costul capitalului. Să calculăm VAN pentru proiecte OŞi B pentru diferite rate de reducere:

| Costul capitalului, % | VAN A | VAN B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Tabelul 3. Dependența VAN de rata de actualizare.

Forma tabulară este inferioară formei grafice în ceea ce privește conținutul informațional, așa că este mult mai interesant să privim rezultatele pe grafic (click pentru a mări imaginea):

Figura 3. Dependența VAN de rata de actualizare.

Graficul arată că VAN al proiectului O depășește VAN al proiectului B la o rată de actualizare de peste 7% (mai precis 7,2%). Aceasta înseamnă că o eroare în estimarea costului capitalului pentru societatea investitoare poate duce la o decizie eronată în ceea ce privește care dintre cele două proiecte să se aleagă.

În plus, graficul arată că Proiectul B este mai sensibil la rata de actualizare. Adică VAN al proiectului B scade mai repede pe măsură ce această rată crește. Și acest lucru este ușor de explicat. În proiect BÎncasările în numerar în primii ani ai proiectului sunt mici, dar cresc în timp. Dar ratele de reducere pentru perioade mai lungi de timp scad foarte semnificativ. Prin urmare, contribuția fluxurilor mari de numerar la valoarea actuală netă scade și ea brusc.

De exemplu, puteți calcula cât vor fi 10.000 USD într-un an, 4 ani și 10 ani la rate de actualizare de 5% și 10%, puteți vedea clar cât de mult depinde valoarea actuală a unui flux de numerar de timpul său. apariția.

Tabelul 4. Dependența VAN de momentul apariției sale.

| An | cota 5% | cota 10% | Diferența, $ | Diferență, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

Ultima coloană a tabelului arată că același flux de numerar (10.000 USD) la rate diferite de actualizare diferă după un an cu doar 4,5%. În timp ce același flux de numerar, la numai 10 ani de astăzi la o rată de actualizare de 10%, va fi cu 37,2% mai mic decât valoarea sa actuală la o rată de actualizare de 5%. Costul ridicat al capitalului „mâncă” o parte semnificativă a venitului dintr-un proiect de investiții în perioade anuale îndepărtate și nu se poate face nimic în acest sens.

De aceea, atunci când se evaluează proiecte de investiții, fluxurile de numerar aflate la o distanță de peste 10 ani față de azi, de obicei, nu sunt utilizate. Pe lângă impactul semnificativ al actualizării, acuratețea estimării fluxurilor de numerar pe termen lung este semnificativ mai scăzută.

Vizualizări: 14.942