Trebam li otpisati potraživanja? Kako otpisati dospjela potraživanja. Otpis loših potraživanja: poreski i računovodstveni knjiženja

Svaka kompanija u svojim tekućim aktivnostima mora pratiti status poravnanja sa drugim ugovornim stranama, kontrolišući vrijeme i iznos međusobnih dugova. Ovo direktno utiče na „čistoću“ bilansa preduzeća. Ali nastaju situacije kada se dug ne može vratiti i potrebno je otpisati dugovanja ili potraživanja. Šta raditi kao računovođa, kako obavljati takve operacije, koje transakcije se generiraju, koje dokumente slijediti - sve ćemo to dalje razmotriti.

Za otpis bilo koje vrste duga potrebni su vam valjani razlozi, potkrijepljeni relevantnom dokumentacijom. To su, prema Poreskom zakoniku Ruske Federacije:

- Istek roka zastarelosti;

- Likvidacija druge ugovorne strane;

- Nestvarnost prikupljanja.

Da biste se „razdvojili“ od duga kompanije, potrebno je sastaviti niz dokumenata za svaku obavezu:

- Izvještaj o popisu međusobnih obračuna sa ugovornim stranama (obrazac INV-17);

- Rješenje sudskog izvršitelja o obustavi izvršnog postupka - u slučaju nerealnog naplate;

- Izvod iz državnog registra pravnih lica sa evidencijom o završetku postupka likvidacije preduzeća (član 49, član 63 Građanskog zakonika Ruske Federacije) - u slučaju likvidacije druge strane;

- Nalog upravnika za otpis, potpisan na osnovu navedenih dokumenata.

Istovremeno, KZ se uzima u obzir kao neposlovni prihod, osim duga prema državnim agencijama i vanbudžetskim fondovima (član 250. Poreskog zakona Ruske Federacije, klauzula 18; član 251. stav 21.), DZ uključeno je u neposlovne troškove ili je uključeno u račun. 63 “Rezervacije za sumnjiva dugovanja”.

Važno: pri otpisu duga zbog nemogućnosti naplate zbog nedostatka imovine dužnika potrebno je uzeti u obzir takav dug za 5 godina u bilansu stanja na računu 007 kako bi se kontrolisala vjerovatnoća njegove naplate kada se finansijsko stanje dužnika se poboljšava.

Nabavite 267 video lekcija na 1C besplatno:

Otpis potraživanja

Dokumentiramo rezultate inventara i identifikujemo istekle zapise. Dokumenti koji potvrđuju njegovo postojanje i zastarelost su:

- Ugovor i isprave za plaćanje;

- Dokumenti koji potvrđuju isporuku (obavljanje usluga) – akti, računi;

- Izvještaj o pomirenju (ako je dostupan);

- Međusobna službena prepiska koja potvrđuje činjenicu naplate duga (potraživanja). Kopije pisama je potrebno priložiti dokumentom koji potvrđuje da je druga strana primila pismo (na primjer, priznanicu).

Važno je napomenuti da ako postoji izvještaj o usaglašavanju na određeni datum, period počinje da se računa od početka.

Dokumenti koji potvrđuju nemogućnost naplate: nalog sudskog izvršitelja ili izvod iz Jedinstvenog državnog registra pravnih lica:

Otpis potraživanja - knjiženja

U računovodstvu, računovodstveni postupak je sljedeći:

1) Ako je rezerva stvorena (Naredba Ministarstva finansija Ruske Federacije od 29. jula 1998. br. 34-n):

- Dt 63 Kt 62 (60,76,71,73,70) – otpisana potraživanja;

2) ako rezerva nije formirana ili njena veličina ne pokriva iznos duga:

- Dt 91,2 Kt 62 (60,76,71,73,70) – otpisana potraživanja;

- Dt 007 – iskazuje otpisani dug u bilansu stanja.

Visina rezerve se utvrđuje posebno za svaki sumnjivi iznos duga. Formiranje rezerve od 2011. postala odgovornost preduzeća.

U poreskom računovodstvu rezerva se koristi za pokriće gubitaka od otpisa potraživanja (član 266. Poreskog zakona Ruske Federacije). Ukoliko nije stvoren ili je nedovoljan, tada se dug pripisuje neposlovnim rashodima u periodu kada je nastupila zastarelost ili je potvrđena nemogućnost naplate. (pismo Federalne poreske službe Ruske Federacije od 13. aprila 2011. br. 16-15 / 035618.1).

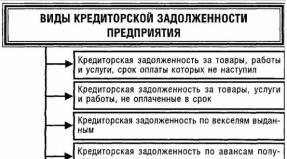

Otpisujemo povjerioca

Svake godine, prije pripreme izvještaja, kompanija je dužna da izvrši inventuru, uključujući i obaveze prema dobavljačima. Ukoliko se utvrdi potraživanje sa zastarjelim rokom, ono se na osnovu naloga otpisuje kao dio prihoda računa 91 i za računovodstvene i za porezne svrhe. Treba imati na umu da, analogno ugovornom ustupanju, prisustvo potpisanog izvještaja o pomirenju ili prijem službenog potraživanja od dobavljača produžava rok zastare:

Otpis obaveza - knjiženja

I za porezne i za računovodstvene svrhe, obaveze prema dobavljačima (AC) se jednolično otpisuju, koristeći sljedeće unose:

- Dt 60 (76,70,71,73) Kt 91.1 – prikazane su otpisane obaveze.

Međutim, u poreskom računovodstvu nedostaci se otpisuju u periodu kada je rok istekao, bez obzira na datum kada su otkriveni.

Za otpis dospjelih kreditora potreban je paket dokumenata:

- Sporazum;

- Potvrde o izvršenim uslugama ili fakture od dobavljača;

- Izvještaj o pomirenju;

- Zvanična prepiska potraživanja.

Nakon što ste prikupili i analizirali paket dokumenata, uvjerili se da je rok istekao, potrebno je otpisati KZ i prikazati ga kao dio oporezivog prihoda kako biste izbjegli komentare Federalne porezne službe.

Vrijeme inventure duga utvrđuje se računovodstvenom politikom, ali se mora izvršiti najmanje jednom u izvještajnom periodu (godini).

U privrednom životu pravnog lica često se javljaju slučajevi kada organizacija ima dugoročne obaveze prema dobavljačima (AC): odobreni kredit, dobavljač isporučuje robu na kredit, neisplaćivanje plata zaposlenima u preduzeću na vreme.

Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želiš znati kako reši tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i BESPLATNO!

Ako se dug iz različitih razloga ne može platiti u zakonskim rokovima, takav dug postaje dospjeli. Međutim, dug ne može visjeti "zauvijek" - ako organizacija kreditora ne potraži dug na sudu u rokovima utvrđenim zakonom, mora se otpisati.

Da biste izbjegli dodatne troškove u slučaju revizije od strane poreznih organa, potrebno je ispravno otpisati dugove, uzimajući u obzir sve regulatorne dokumente.

Osnovni koncepti

Otpis potraživanja je postupak obračuna dugova za koje je nastupila zastarelost, što ima poreske posledice.

Zastara prema građanskom zakonodavstvu Ruske Federacije računa se na period od tri godine (član 196. Građanskog zakonika Ruske Federacije).

Prekid zastarelosti je moguć ako poverilac podnese tužbu protiv dužničke organizacije. Takođe, osnov za prekid mogu biti i neke radnje zajmoprimca koje ukazuju na priznavanje duga, na primjer, putem pisma odgovora na tužbu kojom se priznaje postojanje neplaćanja, potpisivanja izvještaja o mirenju sa kreditorom ili djelimično otplatu duga. Nakon prekida zastarevanje će se ponovo računati, tj. 3 godine, prethodni put se više ne računa.

Razlozi

Osnovni razlog za otpis potraživanja je protek roka zastarelosti. Mogu postojati i drugi razlozi na koje se organizacija može pozvati kada otpisuje dug.

Osnov za otpis obaveza biće nemogućnost ispunjenja obaveze iz objektivnih razloga. Na primjer, otpis dugovanja po likvidaciji povjerioca () je jedini način da se zakonski odbije vraćanje novca pravnom licu koje više ne postoji.

U tom slučaju morate čekati da se neaktivni povjerilac isključi iz Jedinstvenog državnog registra pravnih lica. Isplata duga je takođe nemoguća u situaciji kada je dužnik proglašen stečajem.

Obaveze mogu prestati ako povjerilac oslobodi dužnika plaćanja duga (). Slična situacija u praksi je moguća između povezanih, povezanih lica ili, pretpostavimo, kada je kredit organizaciji dao osnivač. Takav postupak se u građanskom pravu smatra poklonom ako se ne dokaže ekonomska korist stranke koja oprašta dug.

Zakonska regulativa predlaže da se akt državnog organa koristi kao osnov za otpis ako usled njegovog donošenja postane nemoguće ispunjenje obaveze (član).

Drugi razlog za otpis ugovora je nemogućnost njegovog izvršenja zbog nastupanja događaja (više sile), za koji nijedna strana ne može biti odgovorna (član).

Konačno, smrt poverioca (čl.) može poslužiti kao osnov za prestanak kreditnog odnosa ako je reč o fizičkom licu.

Svi navedeni razlozi vam omogućavaju otpis loših obaveza .

Osnovna pravila

Osnovno pravilo koje se primjenjuje na otpis potraživanja je da se računovodstvo ovog posla vrši upravo u periodu kada je istekao rok zastarelosti.

Ako dođe do kršenja ove norme, moraćete da podnesete ažuriranu deklaraciju u narednom periodu izveštavanja.

Rokovi

Zadatak računovođe organizacije je da ispravno izračuna vrijeme otpisa iznosa. To je neophodno kako se ne bi pogriješile prilikom obračuna poreza na dohodak.

Na osnovu zakonom utvrđenog trogodišnjeg roka za prijavu potraživanja, računovođa mora provjeriti da li su ispunjeni svi uslovi za otpis duga, da li je došlo do prekida ako je dužnička organizacija na neki način došla u kontakt sa vjerovnikom: a garancijsko pismo, potpisani akt o pomirenju, itd. d. Ukoliko nije bilo kontakata, za osnovu se uzima vremenski interval od datuma posljednje uplate ili od datuma završetka ugovora o kreditu.

Dokumentacija

Otpis kratkoročnih sredstava vrši se u računovodstvenim i poreskim knjigovodstvenim dokumentima.

Postupak se sastoji od pripreme:

- akt inventara;

- računovođe;

- nalog rukovodioca ustanove za otpis dospjelih obaveza.

Preporučuje se redovno obavljanje inventara na kraju svakog izvještajnog perioda. Ovo će vam omogućiti da brzo identifikujete nepodmireni dug. Posebnost sprovođenja inventara u preduzeću je da je pored obračunskog dijela potrebno provjeriti i račune potraživanja.

Prilikom popisa posebnu pažnju posvećujemo obračunima sa finansijskim institucijama, vanbudžetskim fondovima, klijentima preduzeća i visini duga prema budžetu. U pravilu, ako se na osnovu rezultata inspekcije sastavlja akt u standardnom obliku.

Treba napomenuti da je provođenje kvartalnog popisa pravo privrednog subjekta, ali ne i njegova obaveza. Savezni zakon “O računovodstvu” propisuje da se popis vrši jednom godišnje.

Sljedeći važan korak je priprema računovodstvenog izvještaja koji uključuje važne informacije o dospjelim dugovanjima:

- broj ugovora i datum njegove izrade;

- veze do primarnih dokumenata: otpremnice, akti, fakture;

- opravdanje zastarelosti izvršenjem matematičkog proračuna;

- podatke o kompaniji kreditoru.

Direktor organizacije se rukovodi ovim dokumentima prilikom potpisivanja naloga za otpis duga.

Nalog za otpis dospjelih obaveza

Standardni nalog za otpis loših obaveza može izgledati ovako.

Nalog se izdaje na memorandumu kompanije, u čijem su zaglavlju navedeni njeni podaci.

U tekstu naredbe, pozivajući se na računovodstvena pravila koja je odobrilo Ministarstvo finansija Rusije i članke Poreskog zakona Ruske Federacije, šef organizacije opravdava potrebu otpisa duga određenom kreditoru zasnovanom na na popisu i knjigovodstvenoj potvrdi. Otpisani iznos se priznaje kao neposlovni prihod. Kontrola izvršenja naloga je poverena šefu računovodstva.

Procedura

Postupak otpisivanja kratkih spojeva odvija se u četiri faze:

- Identifikacija iznosa dospjelog duga tokom popisa na kraju izvještajnog perioda.

- Izrada računovodstvene potvrde za utvrđene nedostatke.

- Izdavanje od strane direktora (menadžera) kompanije naloga za otpis duga na osnovu regulatornih dokumenata.

- Pravljenje odgovarajućih izmjena u računovodstvenom i poreznom računovodstvu od strane računovodstva.

U računovodstvu se otpis vrši na osnovu sljedećeg knjiženja:

Debit 60 – Kredit 91-1

Oporezivanje

Poresko računovodstvo zahteva evidentiranje zaostalih obaveza u periodu kada je istekao rok zastarelosti. Ako se to nije dogodilo zbog računovodstvenog propusta, u narednom periodu morat ćete podnijeti „ažuriranu“ izjavu.

Osnovi za evidentiranje iznosa duga i zastare su potpuno isti kao i u računovodstvu:

- nalog za sprovođenje inventara;

- popis inventara u standardnom obliku;

- računovodstveni certifikat;

- nalog od menadžera da otpiše kratki spoj.

Prilikom obračuna jedinstvenog poreza po pojednostavljenom poreskom sistemu, bez obzira na njegov oblik (jedinstveni porez na dohodak, ili prihod minus rashodi), dug se uključuje u prihode van poslovanja. U prihode nisu uključeni dugovi nastali za plaćanje kazni i penala, kao i doprinosi za obavezno osiguranje.

Ako organizacija plaća UTII, dužna je voditi odvojenu evidenciju prihoda, rashoda i poslovnih transakcija. Dakle, za potrebe obračuna jedinstvenog poreza na pripisane djelatnosti ukupan iznos primljenog prihoda nije bitan i nema poreznih posljedica.

Izvještajni period za porez na dobit je kvartal. Ako poreski obveznici obračunavaju mjesečne akontacije na osnovu akontacije dobiti - svaki mjesec.

Računovođe često imaju pitanje kako platiti PDV na akontaciju nakon isteka ugovora. Ministarstvo finansija ovu tačku pojašnjava time što poreskim obveznicima dozvoljava smanjenje PDV-a samo na materijalne i proizvodne resurse, radove i usluge.

Staro pitanje ponovo postaje aktuelno kada se postavlja problem otpisa nelikvidnog duga. U ovom članku, SBK-Pravo partner Maxim Zinyakov govori kako otpisati potraživanja tako da nema ništa za to.

Koji dug se može otpisati?

Organizacije moraju otpisati potraživanja koja se smatraju nenaplativim. Ovo je navedeno u paragrafu 77 Pravilnika o računovodstvu i finansijskom izvještavanju u Ruskoj Federaciji, odobrenog naredbom Ministarstva finansija Rusije od 29. jula 1998. godine br. 34n (u daljem tekstu: Pravilnik o računovodstvu).

Drugo, dugovi koji se ne mogu naplatiti od dužnika. Na primjer, dug likvidirane organizacije. Organizacija koja je proglašena bankrotom i u postupku likvidacije može se smatrati beznadežnim dužnikom, ako se već pouzdano zna da od nje neće biti moguće naplatiti dugove. Nerealnim za naplatu smatra se i dug koji sudski izvršitelj nije mogao naplatiti od dužnika.

Zašto bi povjerilac trebalo da otpiše “dužnika” koji nije realan za naplatu? Činjenica je da iznos potraživanja koji visi na bilansu stanja učestvuje u obračunu neto dobiti preduzeća i dovodi do povećanja ovog pokazatelja. Bilans stanja organizacije treba da odražava stvarnu sliku njenog finansijskog stanja. Ako se uzme u obzir loš dug, neto dobit može biti nerazumno naduvana. A to direktno utiče na interese vlasnika, dioničara i drugih zainteresiranih korisnika izvještavanja.

Naime, sam povjerilac je zainteresiran za otpis potraživanja iz bilansa stanja. Poreske posljedice otpisa su pozitivne za poreskog obveznika. Gubitak od otpisa loših potraživanja priznaje se ne samo u računovodstvu, već iu poreskom računovodstvu (klauzula 2, član 2, član 265 Poreskog zakona Ruske Federacije).

Prateća dokumenta

Prilikom otpisa potraživanja, povjerilac mora dokazati da je dug nenaplativ. Istek roka zastare može se potvrditi:

- isprave za otpremu proizvoda (roba, radova, usluga) kupcu koji nije platio primljene vrijednosti;

- isprave za plaćanje koje potvrđuju datum plaćanja avansa dobavljaču, koji naknadno nije ispunio ugovorne obaveze isporuke;

- akti smirenja dugova itd.

Podsjećamo, rok zastare se prekida kada dužnik izvrši radnje koje ukazuju na priznanje duga. To je navedeno u članu 203 Građanskog zakonika Ruske Federacije. Dužnikovi pismeni odgovori i izjave, njegovo priznanje potraživanja, potpisivanje akta o usaglašavanju duga, djelimična, pa i neznatna naplata duga - sve to služi kao polazna osnova za novi rok zastare.

Osim toga, rok zastarelosti se prekida ako povjerilac podnese tužbu sudu. Nakon donošenja sudske odluke o potrebi da dužnik vrati iznos duga, počinje teći novi rok zastare. Ali ako se potraživanje koje je podnio povjerilac ostavi bez razmatranja od strane suda, rok zastare se ne smatra prekinutim (član 204. Građanskog zakonika Ruske Federacije).

Prilikom otpisa potraživanja za koja još nije nastupila zastarelost, traže se i dokumentovani dokazi da je dug postao nerealan za naplatu. Dokazi mogu uključivati:

- rješenje arbitražnog suda o okončanju stečajnog postupka i likvidaciji dužnika;

- izvod iz Jedinstvenog državnog registra pravnih lica u kojem se navodi da je dužnička organizacija likvidirana;

- sudska odluka ili obaveštenje likvidacione komisije (stečajnog upravnika) da potraživanja poverioca neće biti namirena zbog nedovoljne imovine likvidirane organizacije;

- akt sudskog izvršitelja o nemogućnosti naplate duga od dužničke organizacije i dr.

Bez dokazivanja beznadežnosti potraživanja, poverilac nema pravo da otpočne otpis duga.

Nakon otpisa duga, organizacija mora zadržati prateću dokumentaciju. Stav 1. člana 17. Federalnog zakona „O računovodstvu“ od 21. novembra 1996. godine br. 129-FZ (u daljem tekstu: Zakon o računovodstvu) utvrđuje da je organizacija dužna da čuva primarnu računovodstvenu dokumentaciju, računovodstvene registre i finansijske izveštaje za najmanje pet godina. Podstav 8. stava 1. člana 23. Poreskog zakonika Ruske Federacije propisuje da je poreski obveznik dužan četiri godine čuvati dokumente potrebne za obračun i plaćanje poreza.

Napominjemo da se rok čuvanja dokumenata na osnovu kojih su otpisana loša potraživanja računa ne od datuma njihove pripreme, već od trenutka otpisa duga. To se objašnjava činjenicom da poreski obveznici moraju da čuvaju izveštaj o popisu dugova, pismeno obrazloženje i nalog upravnika o otpisu lošeg duga pet godina.

Naravno, uz ove dokumente treba sačuvati i primarne dokumente koji potvrđuju nastanak duga. Ukoliko poreski obveznik tokom poreske kontrole nije u mogućnosti da dokumentuje nastanak potraživanja, suočiće se sa tužnim krajem – nepriznavanjem gubitka u vidu otpisanog „potraživanja“, dodatnih poreza, penala i kazni. Dokaz za to je gubitak sudskog predmeta br. 5073 od strane poreskog obveznika iz regiona Tver, koji je saslušan 23. januara 2003. godine u Saveznom arbitražnom sudu Severozapadnog okruga.

Popis dugova

Prije otpisa loših dugova, povjerilac mora obaviti niz pripremnih procedura. Kako proizilazi iz stava 77. Pravilnika o računovodstvu, dugovi koji su nerealni za naplatu ne otpisuju se u ukupnom iznosu, već „poimenično“. Stoga, organizacija mora prvo izvršiti popis postojećih potraživanja i identifikovati dugove koje treba otpisati.

Popis se vrši po nalogu rukovodioca organizacije. Nalog je sastavljen u obrascu INV-22, odobrenom Rezolucijom Državnog komiteta za statistiku Rusije od 18. avgusta 1998. br. 88. Učestalost inventara određuje preduzeće samostalno, ali postoje slučajevi koji ne zavise na volju uprave. Dakle, popis imovine i dugova moraju izvršiti sva preduzeća prije pripreme godišnjih izvještaja iu drugim slučajevima navedenim u stavu 2 člana 12 Zakona o računovodstvu.

Pored toga, tromjesečno se vrše popisi dugova od strane organizacija koje za potrebe obračuna poreza na dobit stvaraju rezerve za sumnjiva dugovanja. Ovaj zahtjev je naveden u stavu 4 člana 266 Poreskog zakona Ruske Federacije. Prema ovom stavu, iznos doprinosa u rezervu se obračunava na osnovu popisa potraživanja izvršenog posljednjeg dana izvještajnog (poreskog) perioda.

Prije sprovođenja popisa, računovodstvo sastavlja potvrdu o stanju potraživanja i obaveza na dan popisa. Potvrda je dodatak aktu o popisu obračuna sa kupcima, dobavljačima i drugim dužnicima i poveriocima (obrazac INV-17). Sadrži detaljne podatke o svakom dužniku (njegovo ime, adresu, telefon), iznos duga, kada i zašto je nastao, kao i spisak dokumenata koji potvrđuju dug. Prije svega, to su dokumenti za plaćanje i otpremu. Potvrda o stanju potraživanja i obaveza služi kao svojevrsni vodič za popisnu komisiju prilikom provjere stanja obračuna sa kupcima i dobavljačima.

Rezultati popisa potraživanja evidentiraju se u aktu na obrascu INV-17. Prilikom sastavljanja akta navodi se koji iznos duga potvrđuju dužnici, koji nije potvrđen, a ističe se i dug sa zastarjelim rokom.

Nažalost, u obrascu akta nije predviđena posebna kolona za navođenje iznosa duga za koje još nije istekao rok zastarelosti, a koji je ipak prepoznat kao nerealni za naplatu. Savjetujemo organizaciji koja je identifikovala potraživanja ove vrste da unese dodatnu kolonu u obrazac. Zakonodavstvo to dozvoljava. U suprotnom, iznos loših, iako ne dospjelih, dugovanja moraće se navesti u koloni namijenjenoj potraživanjima za koja je istekao rok zastare. Bez isticanja iznosa svih nenaplativih potraživanja kao poseban red u zapisniku o popisu, povjerilac nema pravo započeti otpis „potraživanja“.

Na osnovu izveštaja o popisu i prateće dokumentacije, sastavlja se pismeno obrazloženje za predstojeći otpis potraživanja. Nakon toga, rukovodilac organizacije izdaje nalog za otpis lošeg duga. Nalog se sastavlja u bilo kom obliku. Tek nakon toga računovođa može započeti direktno otpisivanje duga iz bilansa organizacije.

Otpis potraživanja kupca

Pogledajmo proceduru otpisa potraživanja na primjeru otpisa potraživanja kupca. Ali prvo, hajde da se fokusiramo na jedan važan poreski aspekt.

Otpis potraživanja nastalih krivnjom kupca razlikuje se od ostalih vrsta „potraživanja“ po tome što je postupak otpisa obično praćen obračunavanjem PDV-a. Stoga vam savjetujemo da otpis dugova kupca počnete tako što ćete razjasniti ovo porezno pitanje. Računovođa mora provjeriti da li je PDV ranije bio obračunat u trenutku nastanka potraživanja. Ako računovodstvena politika organizacije odobrava metodu „pošiljkom“, PDV se obračunava za plaćanje u trenutku otpreme robe (rad, usluge). Prilikom otpisa nenaplativih potraživanja kupca, porez nije potrebno ponovo obračunavati.

“Otpis potraživanja nastalih krivnjom kupca razlikuje se od ostalih vrsta “potraživanja” po tome što je postupak otpisa najčešće praćen obračunavanjem PDV-a”

Ako, u skladu sa računovodstvenom politikom, organizacija obračunava PDV „na plaćanje“, trenutak plaćanja je dan isteka roka zastarelosti ili dan otpisa loših potraživanja (član 5. člana 167. Poreskog zakona Ruska Federacija). Stoga, prilikom otpisa potraživanja, organizacija mora naplatiti PDV.

Postupak otpisa loših potraživanja u računovodstvu zavisi od toga da li je povjerilac stvorio rezervu za sumnjiva potraživanja. Ukoliko nije nastao, iznos potraživanja knjiži se na račun finansijskog rezultata kao neposlovni rashodi (član 77. Pravilnika o računovodstvu).

Primjer 1

Na osnovu rezultata inventara obavljenog u aprilu 2003. godine, otkriveno je da se na bilansu stanja Volna LLC preduzeća nalaze potraživanja od kupca sa isteklim rokom zastare - 42.000 rubalja. (uključujući PDV - 7000 rubalja). PDV se obračunava “na uplatu”. Nije stvorena rezerva za sumnjiva dugovanja.

Prilikom otpisa potraživanja izvršeni su sljedeći upisi:

zaduženje 91-2 kredit 62

-- 42.000 rub. -- otpisuju se potraživanja za koja je istekao rok zastare;

7000 rub. -- Na iznos otpisanih potraživanja obračunava se PDV.

Pogledajmo sada kako se otpisuju loša potraživanja u organizaciji koja je stvorila rezervu za sumnjive dugove. Prije svega, računovođa mora provjeriti da li su iznosi bili rezervisani upravo za ovo potraživanje prethodnih godina. Ukoliko rezerva za ovaj dug nije stvorena, treba ga otpisati na gore opisani način. Na račun ove rezerve knjiže se iznosi dugovanja za koje je prethodno formirana rezerva. Odnosno, dug se otpisuje korištenjem rezerve za sumnjiva dugovanja. Ova operacija je dokumentovana računovodstvenim unosom:

zaduženje 63 kreditno 62

-- iznos loših potraživanja se otpisuje iz rezerve za sumnjiva potraživanja.

Ako je rezerva za sumnjiva dugovanja stvorena ne za cjelokupan iznos sumnjivih dugova, već samo za njegov dio, tada pri otpisu lošeg duga iznos ove rezerve neće biti dovoljan za pokriće cjelokupnog duga. Nepodmireni dug je uključen u neposlovne troškove.

Primjer 2

U decembru 2002. godine, Bereg CJSC je izvršio popis obračuna sa kupcima i stvorio rezervu sumnjivih dugova u iznosu od 80.000 rubalja. U junu 2003. godine, dug nabavne organizacije je prepoznat kao nerealni za naplatu zbog njegove likvidacije. Iznos lošeg duga iznosio je 120.000 rubalja. (uključujući PDV - 20.000 rubalja). Prema računovodstvenoj politici CJSC Bereg, PDV je obračunat „na plaćanje“.

U računovodstvu Bereg CJSC izvršena su sljedeća knjiženja:

u decembru 2002

zaduženje 91-2 kredit 63

-- 80.000 rub. -- stvorena je rezerva za sumnjiva dugovanja;

u junu 2003

zaduženje 63 kreditno 62

-- 80.000 rub. -- dio lošeg duga je otpisan iz rezerve za sumnjiva dugovanja;

zaduženje 91-2 kredit 62

-- 40.000 rub. (120.000 rubalja - 80.000 rubalja) - otpisan je preostali dio potraživanja, koji nije pokriven iznosom rezerve za sumnjiva dugovanja;

zaduženje 76 podračun “odloženo obračunavanje PDV-a” kredit 68 “poravnanje PDV-a”

-- 20.000 rub. -- Na iznos otpisanih potraživanja obračunava se PDV.

Suprotna situacija se dešava kada se formira rezerva za puni iznos duga, a samo dio potraživanja se smatra nerealnim za naplatu. Na primjer, sud može namiriti samo dio potraživanja koje je podnio povjerilac. Ako je nadležna organizacija proglašena bankrotom, sud, ako je imovina likvidirane organizacije nedovoljna, namiruje samo dio potraživanja povjerilaca. U ovom slučaju, iznos potraživanja organizacija povjerioca raspoređuje na dva dijela: iznos duga koji po odluci suda podliježe nadoknadi i iznos duga koji je nerealan za naplatu. Ne otpisuje se ukupan iznos potraživanja na finansijski rezultat ili otplaćuje iz rezerve za sumnjiva dugovanja, već samo loš dio duga. Ova operacija se evidentira u računovodstvu sa sljedećim unosima:

zaduženje 51 (50, 10, 01, itd.) kredit 62

-- dio potraživanja je nadoknađen sudskom odlukom;

zaduženje 91-2 (63) kredit 62

-- loši dio duga se otpisuje kao neposlovni rashodi (ili otplaćuje iz rezerve za sumnjiva dugovanja).

Prilikom djelimične otplate potraživanja iz rezerve za sumnjiva dugovanja, potrebno je osigurati da preostali iznos rezervisanih sredstava ne „visi“ u računovodstvu. Neiskorišteni dio rezerve mora biti uključen u poslovni prihod. To se mora učiniti na kraju godine koja slijedi nakon godine formiranja rezerve (član 70. Pravilnika o računovodstvu).

Primjer 3

U martu 2002. Orion CJSC je isporučio proizvode kompaniji Arkada LLC u iznosu od 540.000 rubalja. (uključujući PDV - 90.000 rubalja). Kupac nije platio isporučene proizvode. Krajem 2002. godine formirana je rezerva sumnjivih dugova u računovodstvu Orion CJSC za puni iznos duga Arkada doo.

U avgustu 2003. godine Arkada doo je proglašen bankrotom. Potraživanja povjerilaca Orion CJSC djelimično su namirena od strane suda - u iznosu od 210.000 rubalja. Iznos duga je knjižen na bankovni račun dobavljača u septembru 2003. godine. Prema računovodstvenoj politici Orion CJSC, PDV se obračunava „na plaćanje“.

U računovodstvu Orion CJSC izvršena su sljedeća knjiženja:

u martu 2002

zaduženje 62 kredit 90-1

-- 540.000 rub. -- odražava iznos prihoda od prodatih proizvoda;

90.000 rub. -- PDV se obračunava na iznos prodaje;

u decembru 2002

zaduženje 91-2 kredit 63

-- 540.000 rub. -- stvorena je rezerva za sumnjiva dugovanja;

u avgustu 2003

zaduženje 63 kreditno 62

-- 330.000 rub. (540.000 rubalja - 210.000 rubalja) - dio loših potraživanja je otpisan iz rezervi;

zaduženje 76 podračun “odloženo obračunavanje PDV-a” kredit 68 podračun “obračun PDV-a”

-- 55.000 rub. (330.000 RUB ? 20/120) - PDV je naplaćen na iznos otpisanog lošeg duga;

u septembru 2003

zaduženje 51 kreditno 62

-- 210.000 rub. -- primljen je iznos duga koji je dosuđen za naknadu štete odlukom suda;

zaduženje 76 podračun “odloženo obračunavanje PDV-a” kredit 68 podračun “obračun PDV-a”

-- 35.000 rub. (210.000 RUB ? 20/120) - PDV se obračunava na iznos primljenih potraživanja;

u decembru 2003

zaduženje 63 kredit 91-1

-- 210.000 rub. (540.000 rubalja - 330.000 rubalja) - neiskorišćeni deo rezerve za sumnjive dugove je uključen u poslovni prihod.

Otpis loših dugova dobavljača

Potraživanja mogu nastati zbog neispunjavanja ugovornih obaveza ne samo od strane kupca, već i od strane dobavljača. Ako dobavljač, nakon što je primio novac od kupca na račun predstojeće isporuke, ne isporuči u roku navedenom u ugovoru, kupac će imati potraživanje. Kada istekne rok zastarelosti ili nastupe druge okolnosti (na primjer, likvidacija dobavljača), to se pretvara u loš dug.

Potraživanja dobavljača, kao i loša potraživanja od kupaca, otpisuju se na teret finansijskog rezultata ili na teret iznosa koji se formira u rezervi za sumnjiva potraživanja. Računovodstveni unos za otpis iznosa lošeg duga dobavljača će biti sljedeći:

zaduženje 91-2 (63) kredit 60 podračuna “avansi izdati”

-- na teret neposlovnih rashoda (ili otplaćen iz rezerve za sumnjiva dugovanja) iznos nenaplativih potraživanja dobavljača.

Otpis potraživanja dobavljača koja su nerealna za naplatu nije praćena obračunavanjem PDV-a. Stav 1 člana 146 Poreskog zakona Ruske Federacije priznaje transakcije za prodaju dobara (rad, usluga) kao predmet oporezivanja PDV-om. Isplata sredstava dobavljaču na račun buduće isporuke nije prodaja. Dakle, prilikom otpisa lošeg potraživanja od dobavljača koji nije izvršio pošiljku na račun primljenog avansa, kupac nema obavezu da obračuna i plati PDV. Ali kupac neće moći prebiti PDV koji je plaćen dobavljaču kao dio avansnog plaćanja. Porez postaje loše potraživanje zajedno sa ostatkom plaćanja.

Otpis loših dugova u poreskom računovodstvu

Prilikom obračuna oporezive dobiti, loša potraživanja se uzimaju u obzir na isti način kao i u računovodstvu. Definicija lošeg duga za potrebe poreskog računovodstva data je u stavu 2 člana 266 Poreskog zakona Ruske Federacije. Kao iu računovodstvu, dugovi koji su nerealni za naplatu su dugovi za koje je nastupila zastarelost, kao i ona koja se ne mogu naplatiti od dužnika zbog njegove likvidacije ili drugog osnova potvrđenog aktima organa vlasti.

Iznosi loših potraživanja priznaju se kao neposlovni rashodi ako za ovaj dug nije stvorena rezerva za sumnjiva dugovanja u poreskom računovodstvu (klauzula 2, tačka 2, član 265 Poreskog zakona Ruske Federacije). Ako je stvorena, gubici u obliku loših dugova otplaćuju se iz iznosa ove rezerve (član 4. člana 266. Poreskog zakona Ruske Federacije). Dug koji nije pokriven iznosom stvorene rezerve uključuje se u neposlovne troškove (klauzula 5 člana 266 Poreskog zakona Ruske Federacije).

Kao što vidite, postupak otpisa gubitaka u vidu loših potraživanja u poreskom računovodstvu u potpunosti se poklapa sa računovodstvenim. Radi pojednostavljenja rada računovodstva nenaplaćenih potraživanja, preporučujemo uspostavljanje jedinstvene procedure u poreskim i računovodstvenim politikama za stvaranje rezervi za sumnjiva potraživanja. Odnosno, potrebno je ili uopšte ne stvarati rezerve, ili koristiti iste principe za njihovo formiranje i u računovodstvenom i u poreskom računovodstvu. Budući da je postupak stvaranja rezerve striktno reguliran samo u Poreskom zakoniku, slična pravila mogu biti odobrena za računovodstvene svrhe.

Sudbina otpisanih potraživanja

Šta se dešava sa lošim potraživanjima nakon njihovog otpisa? Može li povjerilac zauvijek zaboraviti na otpisano “potraživanje” u računovodstvenom i poreskom računovodstvu? Ne, ne može. Otpisani dug mora biti uzet u obzir u bilansu stanja pet godina, kako bi se, ukoliko se promijeni materijalno stanje dužnika, dug mogao naplatiti. Ovo je propisano paragrafom 77. Pravilnika o računovodstvu.

Naravno, ovaj uslov se odnosi i na otpisane dugove „živih“ dužnika. Ako je organizacija čijom je krivicom nastalo “potraživanje” likvidirana, nema smisla skidati njen dug sa bilansa. Taj dug ionako nikada neće biti moguće vratiti.

Za obračun otpisanog duga predviđen je vanbilansni račun 007 „Dug nesolventnih dužnika otpisan sa gubitkom“. Kada se iz bilansa otpiše loš dug, ovaj račun se zadužuje:

zaduženje 007

-- odražava iznos otpisanih potraživanja sa bilansa stanja.

Organizacija mora obezbijediti detaljnu analitiku o vanbilansnim računima kako bi istakla ne samo iznos duga i datum otpisa, već i identifikovala organizaciju dužnika i osnovu za otpis duga iz bilansa stanja.

Ako dužnik ikada otplati dug, iznos duga se otpisuje izvan bilansa stanja i odražava se u vanposlovnom prihodu organizacije (klauzula 8 PBU 9/99). U tom slučaju, u računovodstvu će se pojaviti sljedeći računovodstveni unosi:

zaduženje 51 kredit 91-1

-- u prihodima iz poslovanja se ogleda iznos otpisanog duga koji je vratio dužnik;

kredit 007

-- iznos otplaćenog duga se vanbilansno otpisuje.

Postavlja se pitanje: da li organizacija treba da obračunava PDV u trenutku vraćanja otpisanih potraživanja? Ne, ne morate ovo da radite. Uostalom, PDV je već plaćen pri otpremi ili otpisu duga. Ponovljeno utvrđivanje PDV-a rezultirat će dvostrukim oporezivanjem istog iznosa. Ali povjerilac koji je neočekivano odavno dobio otpisan dug morat će platiti porez na dohodak.

U poreskom računovodstvu povraćaj ranije otpisanih potraživanja se odražava kao primitak neposlovnih prihoda. Uprkos činjenici da takvi primici nisu direktno navedeni u članu 250 Poreskog zakona Ruske Federacije, vraćeni dug treba posebno kvalificirati prema ovom članu.

Napominjemo: lista neposlovnih prihoda iz člana 250. Kodeksa je otvorena, jer joj prethodi riječ „posebno“. Osim toga, pažljivo pročitajte prvu rečenicu kojom počinje ovaj članak: „Za potrebe ovog poglavlja, neposlovni prihodi priznaju se kao prihodi koji nisu navedeni u članu 249. ovog zakonika.“ Odnosno, vanposlovni prihodi uključuju sve primitke koji nisu prihodi od prodaje.

Dakle, povjerilac koji je neočekivano primio dugotrajni dug, koji je prethodno priznat kao gubitak i uključen u vanposlovne rashode, dobija jednako neočekivani prihod iz poslovanja. A uz to, povjerilac ima poreske obaveze za porez na dohodak, koje, na utjehu primaoca „starih“ dugova, ne prati teret plaćanja PDV-a.

“Potraživanje” koje nije u rubljama

Potraživanja mogu nastati iz transakcija čija je cijena izražena u stranoj valuti ili konvencionalnim novčanim jedinicama. „Viseći“ dug u stranoj valuti podleže konverziji u rublje po zvaničnom kursu Banke Rusije za svaki izveštajni datum, kao i na dan transakcije (klauzule 7 i 9 PBU 3/2000). Stoga, prije otpisa lošeg potraživanja, računovođa mora preračunati iznos duga i otpisati ga po „novoj“ vrijednosti. Rezultirajuća tečajna razlika mora se pripisati neposlovnim prihodima ili rashodima (klauzula 8 PBU 9/99, klauzula 12 PBU 10/99).

Računovodstvena pravila ne predviđaju ponovni obračun duga izraženog u konvencionalnim novčanim jedinicama na dan sastavljanja finansijskih izvještaja. Potrebno je identifikovati iznos razlike obaveza izraženih u konvencionalnim novčanim jedinicama samo na dan priznavanja prihoda ili rashoda. Prilikom otpisa loših potraživanja u konvencionalnim novčanim jedinicama, računovođa mora izračunati njegovu „novu“ vrijednost. Ali nastale razlike u iznosu ne uključuju se u vanposlovne prihode (rashode), već se pripisuju povećanju (smanjenju) vrijednosti otpisanih potraživanja (klauzula 6.6 PBU 9/99, tačka 6.6 PBU 10/99) .

Za organizacije koje obračunavaju PDV „na uplatu“, revalorizacija otpisanih potraživanja izraženih u stranoj valuti ili konvencionalnim novčanim jedinicama neminovno će za sobom povlačiti ponovni obračun obaveza za PDV. Povjerilac koji nije uplatio budžet u trenutku prodaje dobara (radova, usluga) moraće za plaćanje zaračunati drugačiji iznos PDV-a od onog koji je obračunat pri otpremi i odložen do plaćanja.

Primjer 4

U januaru 2003. Arktika CJSC je isporučila robu u vrednosti od 500 USD Polyus LLC. e. (uključujući PDV - 20%). Prema ugovoru, kupac mora platiti trošak isporučene robe u rubljama po zvaničnom kursu eura na dan plaćanja. Na dan otpreme, kurs evra je bio 30 rubalja. Robu nije platio kupac. Arktika CJSC nije stvorila rezerve za sumnjive dugove. PDV je obračunat “na uplatu”.

U oktobru 2003. godine, CJSC Arktika je saznao da je Polyus LLC proglašen bankrotom. Potraživanja povjerilaca Arktika CJSC nisu namirena zbog nedovoljnosti imovine dužnika. Dobavljač je odlučio da otpiše loš dug kupca. Kurs eura na dan otpisa je 33 rublje.

U računovodstvu CJSC Arktika izvršena su sljedeća knjiženja:

u januaru

zaduženje 62 kredit 90-1

--15.000 rub. (500 eur ? 30 rubalja/eur) - odražava iznos prihoda od prodaje;

zaduženje 90-3 kredit 76 podračun “odloženi PDV obračuni”

--2500 rub. (15.000 RUB ? 20/120) - PDV se obračunava na iznos prodaje;

u oktobru

zaduženje 91-2 kredit 62

--16.500 rub. (500 cu ? 33 rub./eur) - iznos nenaplativog duga kupca se otpisuje kao neposlovni rashodi;

zaduženje 62 kredit 91-1

--1500 rub. (16.500 rubalja - 15.000 rubalja) - rezultujuća razlika u iznosu se odražava u neposlovnim prihodima;

zaduženje 76 podračun “odloženo obračunavanje PDV-a” kredit 68 podračun “obračun PDV-a”

--2500 rub. -- PDV se plaća, obračunat po kursu na dan otpreme;

zaduženje 91-2 kredit 68 podračun “Obračun PDV-a”

--250 rub. (RUB 1.500 ? 20/120) - na iznos nastale razlike naplaćuje se dodatni PDV.

Za potrebe poreskog računovodstva, nastali iznos i kursne razlike priznaju se kao neposlovni prihodi ili rashodi organizacije (tač. 11. i 11. 1. člana 250. podtač. 5. i 5. tačke 1. tačke 1. člana 265. Poreskog zakona Ruska Federacija). Prihodi ili rashodi u obliku razlike u iznosu pojavljuju se poreskom obvezniku-prodavcu u trenutku otplate potraživanja (član 7. člana 271, tačka 9. člana 272. Poreskog zakona Ruske Federacije). Shodno tome, prilikom otpisa lošeg „potraživanja“ izraženog u konvencionalnim novčanim jedinicama, dobavljač mora izračunati razliku u iznosu i rezultirajući neposlovni prihod (rashod) uključiti u poresku osnovicu za porez na dobit.

Na sličan način se utvrđuje i trenutak nastanka prihoda (rashoda) u vidu kursnih razlika. Prema stavu 8 člana 271 i stavu 10 člana 272 Poreskog zakona Ruske Federacije, prihodi (rashodi) izraženi u stranoj valuti se preračunavaju po kursu Banke Rusije na dan priznavanja odgovarajućeg prihoda (rashoda). ). Dakle, prilikom otpisa loših potraživanja denominiranih u stranoj valuti, poreski obveznici moraju preračunati iznos ovog duga po kursu Banke Rusije na dan otpisa. Rezultirajuća kursna razlika mora se odraziti kao dio neposlovnih prihoda ili rashoda izvještajnog ili poreskog perioda na koji se odnosi operacija uključivanja lošeg duga u rashode.

Poreski problemi pri otpisu potraživanja

Do sada smo govorili o otpisu loših potraživanja od strane organizacija koje koriste opšte uspostavljeni poreski sistem. Ali porezni obveznici koji primjenjuju posebna poreska pravila moraju se nositi i sa zaglavljenim dugovima. Istovremeno, predstavnici „poreskih manjina“ neminovno nailaze na probleme.

Da li vas član 145. Poreskog zakona Ruske Federacije oslobađa od „starih“ obaveza?

Pretpostavimo da je organizacija koja ima sumnjivo potraživanje kupca i obračunava PDV metodom „na plaćanje“ odlučila iskoristiti poresko oslobođenje prema članu 145. Poreznog zakona Ruske Federacije. Tokom perioda oslobođenja od PDV-a, „stara“ potraživanja se pretvaraju u loša dugovanja. Na primjer, nakon isteka roka zastare. Povjerilac se suočava s potrebom da ga otpiše. Šta je sa PDV-om? S jedne strane, organizacija je oslobođena obaveza obračunavanja i plaćanja PDV-a. S druge strane, PDV je obračunat, ali nije uplaćen u budžet u trenutku prodaje robe kupcu. Odnosno, kada je organizacija bila obveznik ovog poreza. Porez je "odgođen" za budućnost - dok kupac ne plati isporučenu robu.

Poreski zakonik ne daje odgovor na ovo pitanje. „Prelazni period“ za one koji su odlučili da iskoriste pravo na oslobađanje od PDV-a iz člana 145. propisan je samo za „ulazni“ PDV. Međutim, odgovor na postavljeno pitanje može se naći u paragrafu 2.10 Metodoloških preporuka za primjenu Poglavlja 21 „Porez na dodanu vrijednost“ Poreskog zakonika Ruske Federacije, odobrenih naredbom Ministarstva poreza Rusije od decembra. 20, 2000. br. BG-3-03/447.

U ovom dokumentu navodi se da one organizacije i individualni preduzetnici koji su prije korištenja olakšice radili „na naplatu“ i koji imaju neizmirene poreske obaveze moraju uplatiti prethodno obračunati, a neplaćeni PDV u budžet čim primi uplatu od kupaca. Dan isteka roka zastarelosti ili otpisa loših potraživanja iz drugih razloga priznaje se kao datum plaćanja (član 5. člana 167. Poreskog zakona Ruske Federacije). Stoga, poreski obveznici oslobođeni plaćanja PDV-a prema članu 145. Poreskog zakona Ruske Federacije moraju naplatiti porez u budžet na iznos otpisanih „potraživanja“.

Da li će se složiti ili ne s ovim mišljenjem ruskog poreskog ministarstva je na samoj organizaciji. U svakom slučaju, u obrazloženju ministarstva svakako ima logike. Član 145. Zakonika predviđa oslobađanje od PDV-a za one promete koji se odnose na period oslobođenja, ali ne oslobađa poreske obveznike onih obaveza koje su nastale ranije tokom perioda primjene opšte utvrđenih normi.

Problemi "pojednostavljenog"

Poreski obveznici koji primenjuju posebne poreske režime mogu se susresti sa sličnim problemima: UTII, pojednostavljeni sistem oporezivanja (STS), jedinstveni poljoprivredni porez. Nažalost, pitanja oporezivanja loših potraživanja za ove poreske obveznike nisu obuhvaćena Poreskim zakonikom.

Problem ovakvog duga biće posebno teško riješiti poreskim obveznicima koji su prešli na pojednostavljeni poreski sistem. Poreski zakonik uopšte ne predviđa „prelazne“ norme PDV-a za one koji su prešli na „pojednostavljeni“ sistem. Prilikom formiranja poreske osnovice za jedan porez, takvi troškovi se ne prihvataju (nisu predviđeni članom 346 16 Poreskog zakona Ruske Federacije). U računovodstvu takođe neće biti moguće otpisati loša potraživanja, jer poreski obveznici koji su prešli na pojednostavljeni poreski sistem uopšte ne vode takvu evidenciju (tačka 3. člana 4. Zakona o računovodstvu).

Tako, opraštajući se od dosadašnjeg računovodstvenog i opšteprihvaćenog sistema oporezivanja, poreski obveznici koji su prešli na pojednostavljeni poreski sistem, koji su ranije koristili metod obračuna, gube pravo na priznavanje gubitaka u vidu loših potraživanja.

Međutim, prilikom otpisa potraživanja, obveznik koji je prešao na pojednostavljeni poreski sistem mora platiti obračunati iznos PDV-a. PDV se plaća jer je prodaja dobara (radova, usluga) obavljena prije prelaska na „pojednostavljeni sistem“ i bila je transakcija koja podliježe PDV-u. Ovo je stav ruskog Ministarstva za poreze i poreze.

Poteškoće UTII obveznika

Obveznici jedinstvenog poreza na pripisani prihod, za razliku od onih koji su prešli na pojednostavljeni poreski sistem, i dalje vode računovodstvene evidencije. To znači da iz bilansa stanja moraju otpisati potraživanja sa isteklim rokom zastare i dugovanja koja su iz drugih razloga nerealna za naplatu. Ali gubitak od otpisa lošeg duga neće umanjiti iznos njihovih obaveza prema budžetu za plaćanje jedinstvenog poreza, jer se jedinstveni porez na imputirani dohodak obračunava ne od stvarno primljene dobiti, već od iznosa imputiranog prihoda.

Samo oni obveznici jedinstvenog poreza na imputirani dohodak koji istovremeno obavljaju nekoliko vrsta aktivnosti - koji podliježu i UTII-u i porezu na dohodak - moći će iskoristiti nastali gubitak. Oni mogu smanjiti dobit koja podliježe oporezivanju prema normama poglavlja 25 Poreskog zakona Ruske Federacije za iznos gubitaka od otpisa loših potraživanja. Oni obveznici jedinstvenog poreza na imputirani dohodak koji ne obavljaju djelatnost koja podliježe porezu na dohodak moraju računovodstveno otpisati nerealno „potraživanje“, ali gubitke od ovog otpisa neće moći iskoristiti za smanjenje poreskih obaveza na budžet.

Obveznici jedinstvenog poreza na imputirani prihod koji otpišu loša potraživanja suočavaju se sa istim problemom u obračunu PDV-a kao i organizacije koje su oslobođene plaćanja PDV-a prema članu 145. Poreskog zakona Ruske Federacije ili su prešle na pojednostavljeni poreski sistem. S jedne strane, obveznici UTII nisu odgovorni za obračun i plaćanje PDV-a. S druge strane, nisu platili porez na iznos neplaćenog prometa kada su primjenjivali uobičajeni poreski režim. Stoga Ministarstvo poreza Rusije smatra da prilikom otpisa loših potraživanja obveznici UTII moraju obračunati i uplatiti u budžet iznos PDV-a na ove transakcije.

Potraživanja(engleskiRačuni potraživanja) – vrsta imovine, definisana kao iznos duga pravnih ili fizičkih lica organizacije koji nastaje prodajom proizvoda na kredit. U računovodstvu, potraživanja se shvataju kao imovinska prava i stoga se potraživanja klasifikuju kao imovina organizacije.

Potraživanja nastaju odmah po otpremi proizvoda i otplaćuju se u rokovima utvrđenim ugovorom. Razlozi nastanka potraživanja mogu se objasniti sljedećim pretpostavkama. Organizacija kreditora dobija dodatne izvore prodaje za svoje proizvode, dok kreditor pomeranjem roka otplate kredita dobija dodatnu gotovinu i obrtna sredstva.

Računovodstvo potraživanja neophodna za kontrolu dugova ugovornih strana i njihovu blagovremenu naplatu. Prekomjeran rast potraživanja može dovesti do gubitka finansijske stabilnosti organizacije, jer se potraživanja često koriste za otplatu potraživanja. U praksi se koriste različiti sistemi popusta i podsticaja za ubrzanje plaćanja od strane ugovornih strana za isporučenu robu. Na primjer, popust od 10% za pretplatu robe.

Izvori nastanka potraživanja

Istaknimo glavne izvore formiranja potraživanja:

- dugovi kupaca i kupaca;

- izdati avansi;

- dugovi podružnica;

- dugovanja osnivača za doprinose u osnovni kapital;

- računi;

Vrste potraživanja

Prema dospijeću obaveza, potraživanja se dijele na:

- Kratkoročna potraživanja – plaćanja dospijevaju u roku od 12 mjeseci.

- Dugoročna potraživanja – dospijeće plaćanja preko 12 mjeseci.

Video lekcija „Poravnanja sa kupcima i kupcima. Count 62"

Ovaj video govori o računovodstvenom računu 62 „Poravnanja sa kupcima i kupcima“, analizira transakcije i praktične situacije. Lekciju drži glavni računovođa N.V. Gandeva. (nastavnik, stručnjak za stranicu „Računovodstvo za lutke“). Kliknite za gledanje videa ⇓

Račun 62 u računovodstvu. Otpis potraživanja

Nakon popisa, pismenog obrazloženja duga i odluke menadžmenta, potraživanja se mogu definisati kao dug za koji se očekuju isplate ili dug koji nije plaćen na vreme. Ukoliko potraživanja nisu plaćena na vrijeme, onda mogu biti dvije vrste:

- sumnjivo;

- beznadežno.

Sumnjiva potraživanja– dug koji nije otplaćen u roku utvrđenom ugovorom bez garancije i obezbeđenja (klauzula 70 „Pravila o vođenju finansijskih izveštaja u Ruskoj Federaciji“).

Nenaplativa potraživanja b – dug koji se ne može naplatiti od druge ugovorne strane Sumnjivi dug postaje loš dug u sljedećim situacijama:

- protivna strana je proglašena bankrotom na osnovu sudske odluke;

- likvidacija druge ugovorne strane i njeno isključenje iz Jedinstvenog državnog registra pravnih lica ( Član 63. člana 8. Građanskog zakonika Ruske Federacije);

- isteka roka zastarelosti ( klauzula 7 PBU 9/99, klauzula 78 “Pravilnik o računovodstvu i izvještavanju”);

U računovodstvu, organizacija može kreirati rezervni fond za otpis sumnjivih dugova, ako takve rezerve nema, onda se gubici klasifikuju kao neposlovni rashodi (; subp. 2 str. 2 art. 265 Poreski zakon Ruske Federacije).

Loša potraživanja se otpisuju iz rezervi za sumnjiva dugovanja, ako nema rezerve, gubici se odražavaju na ostale troškove (; klauzula 11, 14.3 PBU 10/99 “Organizacioni troškovi”).

Rok za otpis potraživanja

Ako kupac nije u mogućnosti da plati proizvode na vrijeme, onda potraživanja postaju sumnjiva, a ako plaćanje nije primljeno tri godine nakon činjenice otpreme, onda se takav dug može smatrati nenaplativim i otpisati u računovodstvenom i poreznom računovodstvu. Rok za otpis potraživanja je 3 godine i utvrđuje se na osnovu čl. 196 Građanskog zakonika Ruske Federacije. Period prestaje tri godine kasnije na odgovarajući mjesec i dan nastanka prekršaja ( Art. 192 Građanskog zakonika Ruske Federacije).

Zastara se prekida ako zajmoprimac prizna da je dužnik: platio je dio duga ili kamate za kašnjenje, pismenu potvrdu, sporazum o restrukturiranju duga itd.

Otpis potraživanja. Knjiženja na račun 62

Pogledajmo tipične računovodstvene unose potrebne za otpis potraživanja.

Otpis loših potraživanja. Objave

Primjer otpisa potraživanja

| Glavni računovođa Dana 15. juna 2012. godine, Alpha doo je prikazao potraživanja Beta doo na osnovu ugovora o isporuci proizvoda u iznosu od 100.000 rubalja.Beta doo je 20. avgusta 2013. godine prenela deo sredstava navedenih u ugovoru u iznosu od 50.000 rubalja.Kako i kada računovođa može otpisati dug? Za otpis potraživanja mora nastupiti rok zastare - 3 godine od dana kršenja plaćanja. Računi potraživanja su formirani 15. juna 2012. godine i potvrđeni su izvještajem o usaglašavanju. Dana 20. avgusta 2013. godine primljen je dio duga zajmoprimca u iznosu od 50.000 RUB, što je prikazano u sljedećim unosima. Pošto je zajmoprimac priznao dio duga, period potraživanja se prekida (član 203. Građanskog zakonika Ruske Federacije) i počinje novi period potraživanja od tri godine. Ukoliko posle tri godine Alfa doo nije podnela zahtev za povraćaj duga, a Beta doo nije priznala preostali dug, onda se potraživanje može otpisati posle 20. avgusta 2016. godine. Otpis potraživanja evidentira se na vanbilansnom računu 007 u roku od 5 godina– „Dug nesolventnih dužnika otpisan sa gubitkom.” |

Video lekcija "Račun 62. Otpis potraživanja u 1C računovodstvu"

Ova video lekcija otkriva karakteristike otpisa potraživanja u programu 1C računovodstvo.

Pročitajte i...

- Kako sastaviti izvještaj o pojednostavljenom poreskom sistemu za individualne preduzetnike Prethodni izvještaj o pojednostavljenom poreskom sistemu

- Kako reći hvala i molim na francuskom: merci de tout mon cœur Hvala puno na francuskom

- Godina pacova: karakteristike muškarca

- Neustrašivi branilac pravoslavlja i tradicionalnog morala. Neće li Antihrist zaobići Gruziju?