Impuesto específico. tipos de impuestos

Impuestos- Se trata de fondos recaudados por el Estado de ciudadanos (las llamadas personas físicas) y organizaciones (las llamadas personas jurídicas). Los impuestos son la base para cubrir la parte de ingresos de los presupuestos del país.

Nivel de establecimiento

Dependiendo del tamaño de la parte del estado en la que se establece la recaudación de un impuesto separado y del tipo de presupuesto al que los contribuyentes transfieren los fondos recaudados, todos los impuestos se dividen en varios tipos:

Método de retiro

Directo– impuestos que se recaudan sobre los ingresos de una persona física o jurídica. Los impuestos directos pueden incluir los siguientes: impuesto sobre la renta (NPO) de organizaciones, impuesto sobre la renta personal. El impuesto directo lo paga el “agente” de la economía que recibió los ingresos.

El ejemplo más obvio es el impuesto sobre la renta de las sociedades. Cuando una empresa realiza negocios, tiene ingresos (la cantidad de ingresos por ventas de bienes, obras y servicios a sus clientes) y gastos (los costos en los que incurre la organización para generar ingresos). La diferencia entre estas cantidades es el beneficio de la organización. Cuanto más rentable sea la organización, mayor será la cantidad de impuestos pagados.

Indirecto los impuestos están “dentro” del precio de los bienes y servicios. Al vender, la organización vendedora calcula la cantidad de impuesto requerida y la transfiere. Así, el vendedor paga el impuesto, pero a expensas del comprador que utilizará este producto o servicio (ya que el comprador pagó por el producto o servicio, incluidos los impuestos aplicables). Ésta es la diferencia clave entre impuestos indirectos e impuestos directos. Por ejemplo, al comprar una botella de vino en un supermercado, el comprador paga:

- el costo del producto en sí;

- impuesto especial sobre productos alcohólicos;

El importe del IVA pagado por el comprador en una compra minorista suele aparecer en el recibo de compra.

Objeto de tributación

Dependiendo de quién recauda el Estado el impuesto, podemos distinguir los siguientes grupos:

- Impuestos a las personas jurídicas el Estado recibe de organizaciones registradas en la Federación de Rusia, incluidas empresas rusas y representantes de capital extranjero representados en la economía rusa (que tienen oficinas de representación y sucursales). En este grupo se incluyen el impuesto sobre la renta antes mencionado, el poco común impuesto al juego y muchos otros impuestos.

- Impuestos personales gravados a los contribuyentes individuales. El impuesto de este grupo se puede imponer tanto a los ciudadanos de la Federación de Rusia como a los ciudadanos de otros estados que hayan recibido ingresos en el territorio de la Federación de Rusia. Los impuestos sobre la renta y la propiedad se recaudan de los individuos.

- Impuestos mixtos pueden recaudarse de todas las categorías de contribuyentes. Por ejemplo, todos los consumidores de bienes y servicios deben pagar el IVA.

Vale la pena señalar una categoría especial de personas: empresarios individuales o empresarios individuales. Una persona, al ser un individuo, paga todos los impuestos previstos para los individuos. Pero si se dedica a actividades comerciales y está registrado en la forma prescrita, también paga otros impuestos.

Dependiendo del sistema tributario elegido por el empresario (general, simplificado o especial), puede ser el IVA, el impuesto sobre la renta, el impuesto recaudado en el marco del sistema simplificado o de patentes, etc.

Según su finalidad, los impuestos se dividen en son comunes Y dirigido(especial). Los impuestos generales se recaudan en los presupuestos “en un fondo común” y se utilizan a discreción del organismo que gestiona el presupuesto. Los impuestos específicos se utilizan para un propósito específico. Por ejemplo, los impuestos al transporte y a la tierra pueden recaudarse en fondos locales apropiados y gastarse específicamente en reparación de carreteras o desarrollo territorial.

Fuente de pago

Según la fuente de pago, los impuestos se dividen en:

- Incluido en el costo(bienes, obras o servicios): impuestos que se relacionan con los costos de producción de productos o servicios. Algunos ejemplos podrían ser un impuesto al transporte para una flota de autobuses, pagos a una compañía petrolera por el uso del subsuelo, así como contribuciones relacionadas con los salarios de los empleados de la organización. El monto de los impuestos de este tipo pagados no depende en modo alguno del monto de los ingresos, pero a menudo depende del monto de los tipos individuales de costos.

- Incluido en los ingresos– impuestos como el impuesto sobre la renta de las organizaciones comerciales y el impuesto “simplificado” en la opción “ingresos-gastos”. Existe una dependencia tanto de los ingresos recibidos como de los gastos reales de la organización.

- Impuesto basado en la renta- un impuesto que se determina únicamente en función de los ingresos del contribuyente y no se ve afectado en modo alguno por el importe de los gastos. Como ejemplo, el impuesto sobre la renta de un empresario individual en forma “simplificada” con el objeto de tributar “renta”.

Objeto de tributación

Métodos de cálculo

Los impuestos pueden ser progresivo(si la tasa impositiva aumenta como porcentaje cuando aumenta el objeto de tributación en rublos) y regresivo(la tasa impositiva cae). Un impuesto regresivo es estimulante.

Los impuestos pueden ser progresivo(si la tasa impositiva aumenta como porcentaje cuando aumenta el objeto de tributación en rublos) y regresivo(la tasa impositiva cae). Un impuesto regresivo es estimulante.

Hoy en día, no existen ejemplos de impuestos del primer tipo en el sistema tributario de la Federación de Rusia, aunque se discute periódicamente la posibilidad de introducir un método progresivo y una escala compleja para el impuesto sobre la renta de las personas físicas.

Casi todos los impuestos en la Federación de Rusia son proporcional(esto significa que la tasa permanece sin cambios cuando cambia el tamaño del objeto imponible), por ejemplo:

- para la mayoría de los bienes y servicios, el tipo del IVA es del 18% de la cantidad de bienes vendidos o servicios prestados;

- el Estado se quedará con el 20% de los beneficios de la organización;

- Casi todos los ingresos de las personas físicas están sujetos a una tasa del 13%.

Asimismo, según el método de cálculo, se distinguen impuestos fijos y graduados:

- Magnitud impuestos fijos no depende en absoluto del valor del objeto imponible ni del ingreso real. Por ejemplo, el tipo de un impuesto como el impuesto al transporte está determinado por la potencia (en caballos de fuerza o kilovatios) del vehículo y no depende en modo alguno de su coste. Los impuestos duros también incluyen el impuesto al agua y muchos tipos de impuestos especiales.

- Impuestos escalonados: La tarifa cambia dependiendo del monto de los ingresos. Un ejemplo de impuesto graduado podría ser una contribución al Fondo de Seguro Social (FSS), pagada por una organización y calculada a partir de los ingresos de un empleado de la organización (aunque esto no es exactamente un impuesto). La tasa de cotización es del 2,9% si los ingresos totales del empleado no superan una determinada base (hoy, 718.000 rublos; si se supera la base, no se recauda ningún impuesto); Por tanto, la contribución al Fondo del Seguro Social es regresiva (a medida que los ingresos aumentan por encima de la base especificada, el porcentaje total de la contribución cobrada disminuye). Al introducir una base impositiva máxima, el Estado estimula el "blanqueo" de los salarios: resulta más rentable para la organización pagar salarios más altos.

¿Quién cuenta el monto cobrado?

Según el método de imposición, los objetos de este artículo se dividen en catastral(tampoco son en efectivo) y declaración(dinero en efectivo). Los impuestos catastrales son calculados por las propias autoridades tributarias en base a la información disponible sobre el valor del objeto imponible. Por ejemplo, para las personas físicas, todos los impuestos relacionados con la propiedad son catastrales. Incluido:

- Impuesto de transporte(Los inspectores fiscales reciben información sobre si las personas poseen vehículos de la Inspección Estatal de Seguridad del Tráfico).

- Impuesto a la propiedad, y impuesto a la tierra(el servicio de impuestos recibe el valor catastral de los bienes inmuebles de la base de datos del Servicio Federal de Registro Estatal, Catastro y Geografía - Rosreestr).

El Servicio de Impuestos calcula anualmente el monto del impuesto y envía notificaciones a los contribuyentes sobre la necesidad de pagar impuestos catastrales. Por el contrario, los impuestos de devolución se calculan en base a datos proporcionados por el propio contribuyente. Por ejemplo, si un ciudadano revende un apartamento comprado recientemente, está obligado a redactar de forma independiente una declaración de ingresos, enviarla a las autoridades fiscales y pagar la cantidad correspondiente de impuestos.

Por orden de inclusión en el presupuesto

La legislación puede prescribir el procedimiento para pagar el mismo impuesto a presupuestos de diferentes niveles (federal, local, regional; sucede que los impuestos se pagan a los tres). Si este orden continúa durante mucho tiempo, entonces el impuesto es fijado.

La legislación puede prescribir el procedimiento para pagar el mismo impuesto a presupuestos de diferentes niveles (federal, local, regional; sucede que los impuestos se pagan a los tres). Si este orden continúa durante mucho tiempo, entonces el impuesto es fijado.

Si el procedimiento se revisa periódicamente, entonces esto regular impuesto. Un ejemplo de esto último es el impuesto sobre el beneficio real de las empresas, cuyo procedimiento de contabilización ha cambiado varias veces.

Hoy en día, el tipo básico es del 20%, del cual el 18% se transfiere a los presupuestos locales y sólo el 2% al presupuesto federal. Un ejemplo de impuesto fijo es el impuesto al transporte, que siempre se transfiere a los presupuestos locales.

Orden de referencia

Según el orden de administración, los impuestos se dividen en generalmente vinculante(recaudados en todo el país - impuestos especiales, ONG, etc.) y opcional(presentado por regiones individuales, UTII como ejemplo).

Además, cada región tiene derecho a introducir opcionalmente beneficios para ciertos impuestos (por ejemplo, impuestos para "personas simplificadas"). Es imposible no mencionar a Skolkovo: en el territorio de este parque tecnológico hay muchos beneficios para los residentes.

Multas y sanciones por violar las leyes fiscales.

Una condición importante para la viabilidad de la economía estatal es el pago obligatorio y oportuno de los impuestos acumulados por parte de todos los contribuyentes. Si el pago se retrasa, y más aún si se evade el pago, el servicio tributario puede imponer multas y sanciones a los contribuyentes sin escrúpulos.

Por ejemplo, la sanción por pago tardío del IVA por parte de una organización es 1/300 de la tasa del Banco Central por cada día calendario de retraso(Esto es alrededor del 12% anual). Si un contribuyente evade el pago de impuestos, la oficina de impuestos puede imponerle una multa del 20 al 40% del monto del impuesto no pagado.

Para personas jurídicas y emprendedores. ¿Qué son? ¿Y qué es mejor elegir en tal o cual caso? Todo empresario individual debe conocer los pros y los contras de los sistemas de pago de impuestos existentes. De lo contrario, el negocio puede fracasar. Todo esto y más definitivamente se discutirá más a fondo. Al final, todos entenderán cómo elegir uno u otro sistema tributario. Esto no es tan difícil como podría parecer a primera vista.

La fiscalidad es...

Primero, averigüemos con qué tenemos que lidiar básicamente. La tributación para empresarios individuales y LLC es un componente extremadamente importante. Este es un sistema de pago de impuestos. Gracias a ello se declaran ingresos y parte de las ganancias se transfiere al estado.

Según el Código Fiscal de la Federación de Rusia (artículo 17), los sistemas de pago de impuestos están determinados por:

- objetos de tributación;

- base imponible;

- el período por el cual debes pagar;

- tasa de impuesto;

- procedimiento de cálculo de pago;

- términos y métodos de transferencia de dinero;

- beneficios y otras características fiscales.

Por el momento, una persona jurídica puede enfrentarse a diferentes tipos de impuestos. A continuación, veremos cada opción posible con sus pros y sus contras.

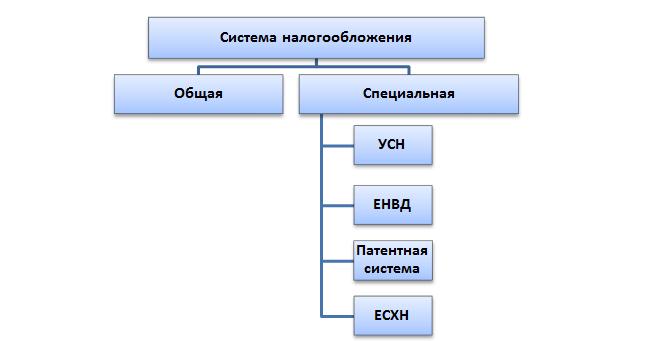

Tipos de sistemas

Comencemos con una breve lista. Le ayudará a comprender entre cuáles generalmente puede elegir el tipo de transferencia de parte de las ganancias para hacer negocios.

Actualmente en Rusia existen los siguientes tipos de impuestos:

- OSNO;

- USN (simplificado);

- UTII (imputación);

- Ciencias Agrícolas Unificadas;

En la práctica, el impuesto agrícola unificado casi nunca se utiliza. Por lo tanto, no debes prestarle mucha atención. Veamos otros tipos de tributación y sus características. No es difícil entender todo esto.

OSNO y negocios

El escenario más común es el uso de un sistema tributario común. Lo selecciona LLC o Empresario individual de forma predeterminada. El acuerdo no siempre es rentable, especialmente al comienzo de un negocio.

Implica mucho papeleo e impuestos muy elevados. Por lo tanto, muchos empresarios suelen rechazar OSNO. Para algunos, esta opción es adecuada.

Para describir brevemente el sistema de pago de impuestos, en este caso deberá transferir fondos para la propiedad y los ingresos de la organización. También se aplica el IVA. Es este componente el que le permite elegir o rechazar OSNO.

Desventajas del sistema general.

Hemos enumerado los principales tipos de impuestos en Rusia. Ahora vale la pena considerar cada opción con más detalle.

Por el momento, OSNO tiene las siguientes debilidades:

- impuestos altos;

- variedad de pagos;

- declaración de impuestos seria.

Eso es todo. No hay más defectos.

Vale la pena prestar atención al hecho de que una LLC (empresa) bajo OSNO paga un impuesto sobre las ganancias del 20% y un empresario individual, del 13%. Informes trimestrales. Y, por tanto, causa muchos problemas a las empresas.

Ventajas de OSNO

Ahora sobre los aspectos positivos. Juegan un papel importante. Especialmente si una persona no sabe qué tipo de pago de impuestos elegir.

El sistema fiscal general en Rusia hoy tiene las siguientes ventajas:

- se aplica en todas partes y a cualquier tipo de actividad;

- No es necesario que se comunique adicionalmente con el Servicio de Impuestos Federales para seleccionarlo;

- le permite reducir el IVA sobre el IVA que se transfiere a los proveedores;

- la base imponible es la ganancia menos los gastos;

- en algunos casos, el impuesto sobre la renta de las personas físicas puede oscilar entre el 0 y el 30%.

Sin embargo, esta opción no siempre se utiliza. ¿Qué tipo de tributación debo elegir en tal o cual caso? Para ello, debes prestar atención a otras ofertas. Sólo entonces el empresario podrá descubrir la mejor manera de transferir los impuestos al tesoro estatal.

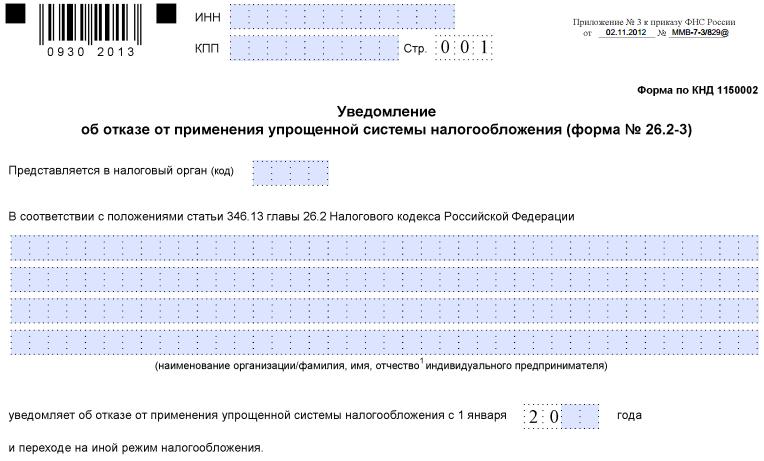

sistema tributario simplificado en Rusia

El próximo sistema de pago de impuestos es el sistema tributario simplificado. Se llama "simplificado". Este es el diseño más utilizado por los emprendedores.

Ya por el nombre del sistema se desprende que este régimen de pago de impuestos implica un procedimiento simplificado. Así es, el papeleo es mínimo, especialmente si el ciudadano trabaja sin empleados.

El sistema tributario simplificado tiene 2 variedades. Más precisamente:

- ingresos - gastos;

- ingreso.

Dependiendo del tipo elegido, la base imponible cambiará. En el primer caso, se entiende el beneficio neto (después de deducir los gastos), en el segundo, todos los ingresos recibidos.

"Simplificado" prevé el pago del impuesto sobre la renta de las personas físicas. Pagan del 5 al 15% (ingresos - gastos) o del 0 al 6% (ingresos). El importe exacto del impuesto depende de la región en la que vive el empresario, así como del tipo de actividad.

Desventajas del sistema tributario simplificado

Algunas palabras sobre por qué la gente rechaza el "enfoque simplificado". Este arreglo no es adecuado para todos.

Por ejemplo, debido a deficiencias similares:

- no todos los tipos de actividades permiten el uso del sistema tributario simplificado;

- tienes que escribir adicionalmente;

- la empresa no puede emplear más de 100 personas;

- no es necesario recibir más de 60 millones de rublos al año (desde 2017, 120.000.000) para tener derecho al sistema tributario simplificado.

En consecuencia, este tipo de impuestos suele ser adecuado para empresarios individuales que trabajan por cuenta propia sin empleados. Pero ¿cuáles son las ventajas de este sistema?

Ventajas del sistema tributario simplificado

"Simplificado" es una dirección favorita en la que trabajan los emprendedores. Las pequeñas empresas también suelen optar por este acuerdo, pero con el tiempo tienen que abandonarlo debido al gran número de empleados y a los elevados beneficios.

Las ventajas del sistema tributario simplificado incluyen:

- papeleo mínimo;

- tasas impositivas bajas;

- la posibilidad de reducir impuestos por el monto de las aportaciones al Fondo de Pensiones;

- el derecho a elegir el método de cálculo de la base imponible.

En la práctica, si es posible utilizar la versión “simplificada”, los ciudadanos intentan optar por esta opción.

La presentación de informes es anual (hasta el 31 de mayo para empresas y hasta el 30 de abril para empresarios individuales), pero habrá que pagar el IRPF una vez al trimestre. Además, deberá llevar un libro de gastos e ingresos.

La base imponible se reduce a través de los costos de mantenimiento de la empresa, las contribuciones de los empleados al Fondo de Pensiones (no más del 50% de las transferencias) y para usted mismo (100% de los montos pagados al Fondo de Pensiones).

UTII, o "imputación"

Y existe algo llamado UTII. A esto se le llama popularmente “imputación”.

UTII es un tipo de impuesto que no se utiliza en Moscú. Pero en otras regiones de la Federación de Rusia se puede trabajar activamente con él. Prevé la ausencia de impuestos en función de los ingresos de la empresa.

Los tipos de impuestos para las LLC, de todos los enumerados anteriormente, no son tan interesantes para los empresarios como la UTII. "Vmenenka" es ideal para cafeterías, taxis y muchos otros tipos de actividades.

Como en el caso del sistema tributario simplificado, la UTII se puede reducir por el monto de las deducciones fijas. La declaración y pago de impuestos en esta modalidad es trimestral. Los impuestos se pagan según el beneficio potencial de un empresario individual o LLC. Los ingresos estimados correspondientes los establece el estado y dependen de la región de registro, así como de las actividades de la empresa.

Sobre las deficiencias de UTII.

¿Cuáles son las desventajas de la "imputación"? Después de todo, todos los tipos de impuestos tienen fortalezas y debilidades. Todo empresario debe recordarlos.

Por el momento, UTII tiene las siguientes desventajas:

- no aplicable en todas las regiones;

- sólo se puede utilizar para ciertos tipos de actividades;

- en algunos casos, trabajar con UTII no es del todo rentable;

- trámites de trimestre a trimestre con el pago de impuestos;

- No se puede trabajar con UTII si la empresa tiene más de 100 subordinados.

Además, como en el caso del sistema tributario simplificado, al “imputar” la participación de otra empresa en el negocio no debe ser superior al 25%. En caso contrario, se suprime el derecho al tipo de pago de impuestos considerado.

Sobre las ventajas de UTII

Los tipos de impuestos para las LLC y los empresarios incluyen necesariamente la "imputación". Esta no es la peor opción. Especialmente si el beneficio real de la empresa es mayor de lo que supone el gobierno.

Cabe señalar los siguientes puntos fuertes de la “imputación”:

- la base imponible no depende de los ingresos de la empresa;

- no se requieren gastos adicionales excepto los aportes fijos al Fondo de Pensiones;

- es posible reducir los impuestos sobre las contribuciones realizadas a fondos extrapresupuestarios;

- No es necesario utilizar cajas registradoras.

Importante: el monto del impuesto está determinado por el 15% del beneficio anual potencial de la empresa.

PSN es...

No hace mucho que apareció en Rusia la tributación de patentes. Los tipos de actividades en este caso también son limitados, como ocurre con el sistema tributario simplificado o UTII. Sin embargo, PSN se utiliza activamente en la práctica. Especialmente si una persona quiere abrir un empresario individual y "ver" cómo puede llevar a cabo su negocio.

En general, el PSN se asemeja al sistema tributario simplificado o de “imputación”, pero con sus pros y sus contras. Por ejemplo, esta opción está disponible sólo para empresarios individuales. Y el monto del impuesto no depende del beneficio real del empresario.

Desventajas de las patentes

Ahora veamos las desventajas de esta opción. Como ya se mencionó, PSN está disponible sólo para emprendedores. Las LLC no podrán trabajar con ella bajo ninguna circunstancia.

Actualmente, el sistema de patentes tiene las siguientes debilidades:

- se puede utilizar para algunos tipos de actividades;

- no siempre rentable;

- la empresa no deberá tener más de 15 empleados;

- es imposible reducir los impuestos sobre las aportaciones obligatorias al Fondo de Pensiones;

- el beneficio anual no puede superar los 60.000.000 de rublos;

- El coste de una patente es diferente en todas las regiones de la Federación de Rusia.

Sin embargo, este acuerdo parece muy atractivo para algunos. Para decidir la elección del sistema de pago de impuestos, es necesario evaluar todos los pros y los contras de cada propuesta. Sólo así una persona tomará la decisión correcta.

Ventajas de una patente

Los tipos de impuestos para las LLC no incluyen PSN. Pero los empresarios pueden enfrentarse a esta situación.

Las patentes son convenientes. ¿Pero por qué? Se acostumbra destacar los siguientes aspectos positivos del régimen:

- el importe del impuesto no depende del beneficio real;

- papeleo mínimo;

- no es necesario utilizar cajas registradoras;

- puedes comprar una patente por un período de 1 a 12 meses;

- los impuestos se pagan antes de la expiración de la patente (si se compró por un período de hasta seis meses), o el 33% del monto se transfiere no más de 90 días después de la adquisición, y el resto, hasta el final del validez del PSN del empresario individual;

- Está permitido registrar varias patentes a la vez.

En consecuencia, hoy en día muchos empresarios prestan atención a PSN. En particular, si este régimen es aplicable a un tipo particular de actividad.

Impuesto agrícola unificado

Al cambiar a un nuevo régimen de pago de impuestos, un ciudadano debe escribir una solicitud dentro del plazo establecido (generalmente de 10 a 30 días desde el inicio del período impositivo) y enviarla al Servicio de Impuestos Federales. Tendrás que indicar el código de tipo impositivo y el tipo de actividad de la empresa. Todo esto se puede consultar en las bases de datos del servicio tributario.

¿Qué es el Impuesto Agrícola Unificado? Un impuesto que sólo es apto para quienes realizan actividades agrícolas de forma independiente. Casi nunca ocurre en la vida real. En consecuencia, no consideraremos tal régimen. Basta saber que existe. Es mejor consultar con el Servicio de Impuestos Federales para obtener información más detallada.

Conclusión

Descubrimos qué tipos de impuestos existen en Rusia para empresarios individuales y empresas. ¿Pero en qué es mejor detenerse?

Con base en todo lo anterior, podemos concluir que el sistema tributario simplificado, UTII y PSN son similares entre sí. Por lo tanto, es necesario compararlos para un tipo específico de actividad en una región particular.

Sólo podemos decir con confianza que es mejor no aceptar OSNO al principio. Para los empresarios sin experiencia, se trata de una enorme carga fiscal y de presentación de informes que puede arruinar su negocio.

Impuesto- un pago obligatorio, individualmente gratuito, cobrado por la fuerza por órganos gubernamentales de diversos niveles a organizaciones e individuos con el fin de apoyar financieramente las actividades del estado y (o) los municipios.

Los impuestos deben distinguirse de las tasas (derechos), cuya recaudación no es gratuita, sino que es una condición para la realización de determinadas acciones en relación con sus pagadores.

La recaudación de impuestos está regulada por las leyes tributarias.

La totalidad de los impuestos establecidos, así como los principios, formas y métodos de su establecimiento, modificación, abolición, recaudación y control forman el sistema tributario del Estado.

En la Federación de Rusia existen tres tipos de impuestos: federal, regional y local.

La lista de impuestos de cada tipo la establece el Código Fiscal de la Federación de Rusia.

Los organismos gubernamentales no tienen derecho a introducir impuestos adicionales o deducciones obligatorias no previstas por la legislación de la Federación de Rusia, ni a aumentar las tasas de los impuestos establecidos y los pagos de impuestos.

Elementos del impuesto

Antes de imponer un determinado impuesto, el Estado, representado por las autoridades legislativas o representativas, debe definir los elementos del impuesto en actos legislativos.

Los elementos del impuesto son los principios de construcción y organización de los impuestos.

Los elementos del impuesto incluyen:

contribuyente;

la base imponible;

unidad de tributación;

orden de cálculo;

salario fiscal;

fuente de impuesto;

período impositivo;

procedimiento de pago;

plazo de pago de impuestos.

tipos de impuestos

Todos los impuestos se dividen en varios tipos:

Impuestos directos e indirectos

Los impuestos se dividen en directos, es decir, aquellos impuestos que gravan a los agentes económicos por los ingresos de los factores de producción, e indirectos, es decir, impuestos sobre bienes y servicios, que consisten en el precio mismo de los bienes de consumo.

Los impuestos directos incluyen el impuesto sobre la renta personal e impuestos similares.

Los impuestos indirectos incluyen el impuesto al valor agregado, los impuestos especiales y otros impuestos.

Impuestos sobre el crédito y la renta

También se acostumbra distinguir entre suma global e impuestos sobre la renta.

El Estado fija los impuestos sobre el cordón independientemente del nivel de ingresos de un agente económico.

Los impuestos sobre la renta son impuestos que constituyen un determinado porcentaje de los ingresos.

Esta relación se muestra mediante la tasa impositiva marginal, que explica cuánto aumenta el impuesto cuando el ingreso aumenta en una unidad monetaria, o mediante la tasa impositiva promedio: simplemente la relación entre el monto del impuesto recaudado y el monto del ingreso.

Impuestos progresivos, regresivos o proporcionales

Los propios impuestos sobre la renta se dividen en tres tipos:

Los impuestos progresivos son impuestos en los que la tasa impositiva promedio aumenta a medida que aumenta el nivel de ingresos. Por lo tanto, si el ingreso del agente aumenta, entonces la tasa impositiva también aumenta. Si, por el contrario, la cantidad de ingreso disminuye, entonces la tasa también cae;

Los impuestos regresivos son impuestos cuya tasa impositiva promedio disminuye a medida que aumentan los niveles de ingreso. Esto significa que cuando aumenta el ingreso de un agente económico, la tasa baja y, a la inversa, aumenta si el ingreso disminuye;

Los impuestos proporcionales son impuestos cuya tasa no depende de la cantidad de renta imponible.

Funciones básicas de los impuestos.

Los impuestos cumplen simultáneamente cuatro funciones principales: fiscal, distributiva, regulatoria y de control.

La función fiscal de los impuestos es la función principal de los impuestos. Históricamente, el más antiguo y al mismo tiempo básico: los impuestos son el componente predominante de los ingresos del presupuesto estatal. La función se implementa a través del control fiscal y sanciones fiscales, que aseguran la máxima recaudación de los impuestos establecidos y crean obstáculos a la evasión fiscal. En pocas palabras, es la recaudación de impuestos a favor del Estado. Gracias a esta función se realiza el objetivo principal de los impuestos: la formación y movilización de los recursos financieros del Estado. Todas las demás funciones tributarias son derivadas de la función fiscal.

La función distributiva (social) de los impuestos es la redistribución del ingreso público (los fondos se transfieren a favor de categorías de ciudadanos más débiles y vulnerables imponiendo la carga fiscal a categorías más fuertes de la población).

La subfunción estimulante de los impuestos tiene como objetivo apoyar el desarrollo de determinados procesos económicos. Se implementa a través de un sistema de beneficios y exenciones. El sistema fiscal actual ofrece una amplia gama de beneficios fiscales a las pequeñas empresas, empresas de discapacitados, productores agrícolas, organizaciones que realizan inversiones de capital en actividades productivas y caritativas, etc.

La subfunción desincentivadora de la tributación tiene como objetivo establecer, a través de la carga tributaria, obstáculos al desarrollo de cualquier proceso económico.

La subfunción reproductiva tiene como objetivo acumular fondos para la restauración de recursos usados. Esta subfunción se realiza mediante deducciones por reproducción de la base de recursos minerales, pago de agua, etc.

La función reguladora de los impuestos tiene como objetivo resolver ciertos problemas de la política económica del Estado a través de mecanismos tributarios. En el marco de la función reguladora de la tributación se distinguen tres subfunciones: estimulante, desincentivadora y reproductiva.

La función de control de los impuestos permite al Estado monitorear la puntualidad y la integridad de los ingresos presupuestarios de fondos y comparar su cantidad de recursos financieros.

La carga fiscal

El nivel impositivo de un país a menudo se mide como la proporción total de impuestos en el producto interno bruto (PIB).

La carga fiscal real sobre la economía se entiende como la proporción de los pagos obligatorios realmente pagados al estado en el PIB del país.

La diferencia entre la carga nominal y real caracteriza el grado de evasión fiscal. Cuanto mayor sea la carga nominal, mayor será la desviación.

La carga fiscal sobre una empresa debe entenderse como la relación entre el monto de los impuestos y deducciones, cuyo pagador real es la empresa, y el monto de las ganancias de la empresa.

El verdadero contribuyente es la entidad que:

el propietario del objeto imponible, cuando la obligación de pagar el impuesto nace por el hecho mismo de la existencia o aparición del objeto imponible;

usuario de un objeto imponible, cuando la obligación de pagar el impuesto surge sólo cuando el objeto se encuentra en determinadas condiciones de uso.

El indicador de “carga fiscal” en Rusia se utiliza para analizar el nivel de impuestos pagados por una entidad comercial con el fin de controlar el nivel de pagos e identificar entidades que potencialmente evaden impuestos.

La "carga fiscal" se calcula como la relación entre el monto de los impuestos pagados según los informes de las autoridades fiscales y el volumen de negocios (ingresos) de las organizaciones según el Servicio Federal de Estadísticas del Estado (Rosstat).

El valor máximo del indicador se establece anualmente por sector de la economía nacional.

¿Aún tienes preguntas sobre contabilidad e impuestos? Pregúntales en el foro de contabilidad.

Impuestos: detalles para un contador

- Impuesto sobre la renta en 2018: aclaraciones del Ministerio de Finanzas de Rusia

Establecimiento de las particularidades del pago por parte de una organización autorreguladora del impuesto sobre la renta sobre las rentas en... /95452 La expresión “pueden someterse a imposición en un Estado contratante” contenida... determina en general el procedimiento para reducir el importe del impuesto sobre la renta de las sociedades sujeto al crédito... /43473 Importe del impuesto extranjero (un análogo del cual es el impuesto al valor agregado ruso... ingresos no operativos a los efectos del cálculo del impuesto sobre la renta corporativo. Dado que el contribuyente...

- La legalidad de utilizar cláusulas fiscales tomando como ejemplo el IRPF, el IVA y el IRPF

El contribuyente y la transferencia de impuestos al sistema presupuestario de Rusia... están obligados a retener el importe acumulado del impuesto directamente de los ingresos del contribuyente... establecido en este párrafo. Pago de impuestos a expensas de los fondos tributarios... cumplir con los plazos para calcular y pagar el impuesto, el impuesto pagado con la infracción especificada... incluye el monto del impuesto presentado al comprador por el vendedor, el monto del impuesto es asignado por este último... del contrato, el comprador estará obligado a pagar el impuesto, y el proveedor de la organización rusa...

- Pagos anticipados del impuesto sobre la renta: procedimiento y condiciones de pago

Un pago anticipado basado en la tasa impositiva y las ganancias sujetas a impuestos,... de manera que garantice la percepción uniforme del impuesto durante el período impositivo (... un pago anticipado basado en la tasa impositiva y las ganancias sujetas a impuestos,... . de una manera que garantice la recepción uniforme del impuesto durante el período impositivo (... el período se cuenta para el pago del impuesto en función de los resultados de la siguiente declaración... los contribuyentes calculan en función de la tasa impositiva y la ganancia real recibida. ,...

- Sobre las consecuencias de reducir el monto de los impuestos a la propiedad.

El monto de las primas de seguros, transporte, impuestos territoriales, impuesto a la propiedad, impuesto a la extracción de minerales (cualquiera de... gastos del monto inicialmente calculado del impuesto territorial, correspondiente a lo dispuesto en las normas enumeradas, ... gastos de primas de seguros, transporte, impuestos territoriales, impuesto predial, impuesto a la extracción de minerales conlleva no... la obligación de presentar una declaración actualizada del impuesto predial, sino la ocurrencia... al identificar un monto pagado en exceso de dicho impuesto, se debe considerar el ajuste correspondiente. ..

- Tasas generales y especiales del impuesto sobre la renta

Categorías de contribuyentes. Tasas reducidas del impuesto sobre la renta sujetas a acreditación... - Residentes de las ZEE tasa de impuesto sujeta a acreditación al presupuesto federal... sobre la implementación de actividades el monto del impuesto está sujeto a restauración y pago... La Federación de Rusia puede establecer un tipo impositivo reducido sujeto a acreditación en los presupuestos... tiene derecho a aplicar tipos reducidos para el impuesto sobre la renta de las sociedades sujeto a... Destinatario de dividendos Pagador del impuesto sobre la renta Tipo del impuesto sobre la renta Subcláusula...

- Y nuevamente sobre la declaración del impuesto a la propiedad corporativa

Disposiciones que permiten tener en cuenta al calcular el impuesto un cambio en el valor catastral de un objeto tributario... se complementan con disposiciones que brindan la posibilidad de calcular el impuesto en caso de un cambio en el valor catastral... del año Los bienes muebles están excluidos de la lista de objetos sujetos a impuestos (federal... la legislación de una entidad constitutiva de la Federación de Rusia prevé la inclusión del impuesto sobre la propiedad de las organizaciones en el regional... presentación de normas de notificación para las deducciones fiscales a los presupuestos locales;

- Novedades en la legislación sobre impuestos y primas de seguros

... – en el material propuesto. Administración de impuestos y tasas La Ley Federal de... está excluida de los objetos de imposición sobre la propiedad de las organizaciones (Carta... en el territorio de la Federación de Rusia. Impuesto sobre la tierra Instituciones gubernamentales que son pagadores... que se utilizan al calcular el impuesto territorial en relación con los terrenos, .. se utiliza para calcular el impuesto territorial en caso de un cambio en el valor catastral... Al mismo tiempo, el procedimiento para calcular el impuesto, si es necesario, se aplica simultáneamente. .

- Impuesto a los autónomos a partir del 1 de enero de 2019 (parte 2)

Rentas percibidas por el contribuyente. Tipo impositivo, procedimiento para transmitir información sobre... de forma independiente. La declaración de impuestos no se presenta a las autoridades fiscales... a las autoridades fiscales a través de la aplicación móvil “Mi Impuesto”, información sobre los cálculos realizados. ... una indicación de la aplicación del régimen especial “Impuesto sobre la renta profesional”; nombres de los productos vendidos... el derecho de las autoridades fiscales a cancelar automáticamente los impuestos de una cuenta bancaria mediante... el cumplimiento de la obligación de pagar impuestos, que se aplican en el caso de...

- Nuevo impuesto ambiental

Rusia puede tener otro impuesto que reemplazará varias... propiedades necesarias para el consumidor. Se reconocerán como contribuyentes del nuevo impuesto a todas aquellas personas que... protejan el medio ambiente. El proyecto de impuesto económico establece que durante el período impositivo... el proyecto prevé la posibilidad de reducir el impuesto por gastos realizados... Así, las diferencias entre un impuesto económico y una tasa son las siguientes... tasa. Los ingresos del impuesto se gastarán en diversos fines...

- Para 2018, debe declarar el impuesto territorial de una manera nueva

Periódicamente se realizan cambios en la legislación sobre impuestos territoriales, como... la base imponible y el monto del impuesto territorial. Número catastral del terreno" ... utilizado al calcular el impuesto territorial en relación con los terrenos, ... utilizado para calcular el impuesto territorial en el caso de propiedad legal de un terreno... utilizado al calcular el impuesto territorial en relación con terrenos, ... tipos impositivos territoriales completos y tipos impositivos territoriales reducidos. Indicador de...

- Obtención de beneficios del impuesto a la propiedad para empresarios individuales

Realización de actividades empresariales sujetas a un impuesto único) (Cláusula 4 del artículo 346.26 ... UTII en relación con objetos sujetos al impuesto predial para personas naturales incluidas ... podrán recibir exención de impuestos, pero no se explica cómo ... que el la exención del impuesto a la propiedad en cuestión es un beneficio, pero... el contribuyente descubrió que pagó el impuesto a la propiedad a un empresario individual en relación con... la solicitud de la inspección tributaria para un nuevo cálculo de impuestos Pero tal nuevo cálculo puede ser...

- Cálculo del impuesto anual bajo el sistema tributario simplificado.

La declaración de impuestos y pago de impuestos para organizaciones se establece no... la declaración de impuestos y pago de impuestos para organizaciones se establece no... el objeto de tributación “Rentas” se calcula de la siguiente manera: Para el objeto “... Rentas ”, el monto del impuesto se reduce por el monto de las contribuciones pagadas al seguro...: el monto del impuesto mínimo calculado excede el monto del impuesto único calculado en general... La diferencia entre el impuesto mínimo pagado y el impuesto único calculado en general...

- Modificaciones a la declaración de impuestos a la propiedad a partir de 2019

Siguiente - cálculo), presentación de una declaración de impuesto predial (en adelante, la declaración), procedimiento... procedimiento de cálculo y pago de impuestos). El cálculo del impuesto en el apartado 2. Extracciones... la base imponible y el cálculo de la cuantía del impuesto en relación con el sujeto a tributar... dejarán de referirse a los objetos de tributación patrimonial. Naturalmente, de... El procedimiento para completar un cálculo anticipado del impuesto a la propiedad indica numerosos... sobre bienes inmuebles sujetos a impuestos al valor promedio anual. Ahora...

- Demolición de propiedades e impuestos a la propiedad.

Motivos para suspender el devengo del impuesto en relación con los ubicados en... información: según la empresa, la liquidación adicional del impuesto es ilegal, ya que la demolición en sí (... el concepto de “activo”) difiere. Por lo tanto, el impuesto a la propiedad sobre el objeto en disputa... dio los siguientes argumentos: los pagadores del impuesto a la propiedad son organizaciones reconocidas... El Código Fiscal de la Federación de Rusia, que establece las características específicas de la tributación de los objetos inmobiliarios, en relación a... tendrá un impacto en el cálculo de otro impuesto: el impuesto a la propiedad sobre personas físicas

- Para un contador novato sobre el cálculo de un único impuesto "imputado"

Objeto de tributación. Para la aplicación de un impuesto único, el objeto de la tributación es... los impuestos, un comerciante que es pagador del impuesto "imputado" tiene derecho a utilizar para confirmar la recepción... de los medicamentos. En consecuencia, al calcular el impuesto, necesita utilizar los siguientes indicadores... meses del trimestre, respectivamente. Reducir el importe del impuesto. El monto de UTII calculado para... un contribuyente por el cual se paga un impuesto único. Al mismo tiempo, los contribuyentes que producen...

O la gestión operativa de fondos con el fin de apoyar financieramente las actividades del estado o los municipios (artículo 8 del Código Fiscal de la Federación de Rusia).

Según el Código Fiscal de la Federación de Rusia, un impuesto se considera establecido sólo si se determinan los contribuyentes y los elementos impositivos, a saber: el objeto del impuesto, la base imponible, el período impositivo, la tasa impositiva, el procedimiento para calcular el impuesto, el procedimiento y plazos para el pago del impuesto. Un concepto de significado cercano es una tarifa, cuyo pago, según la ley rusa, (a diferencia de un impuesto) no es gratuito, pero es una de las condiciones para la realización de acciones legalmente significativas en relación con los contribuyentes por parte del gobierno. órganos y funcionarios, incluido el otorgamiento de determinados derechos o la expedición de permisos (licencias).

Las relaciones jurídicas fiscales se basan en la poderosa subordinación de una parte a la otra. Suponen la subordinación de las partes, una de las cuales, la autoridad tributaria que actúa en nombre del Estado, tiene la autoridad, y la otra, el contribuyente, el deber de obediencia. Los requisitos de la autoridad tributaria y la obligación tributaria del contribuyente no se derivan del acuerdo, sino de la ley. La forma jurídica de establecimiento de un impuesto, el carácter obligatorio y obligatorio de su retiro y el carácter unilateral de las obligaciones tributarias están asociados a la naturaleza jurídica pública del impuesto y al tesoro estatal y a la soberanía fiscal del Estado. En consecuencia, el litigio sobre el incumplimiento de una obligación tributaria se enmarca en el derecho público (en este caso fiscal) más que en el derecho civil.

Definiciones doctrinales de impuesto

tipos de impuestos

Hay dos tipos de impuestos.

Primer tipo - impuestos sobre la renta y la propiedad: impuesto sobre la renta e impuesto sobre beneficios empresariales; para el seguro social y para el fondo de salarios y trabajo (los llamados impuestos sociales, cotizaciones sociales); impuestos sobre la propiedad, incluidos impuestos sobre la propiedad, incluidos terrenos y otros bienes inmuebles; impuesto a la transferencia de utilidades y capitales al exterior y otros. Gravan a una persona física o jurídica específica y se denominan impuestos directos.

Segundo tipo - impuestos sobre bienes y servicios: impuesto sobre el volumen de negocios: en la mayoría de los países desarrollados reemplazado por el impuesto al valor agregado; impuestos especiales (impuestos incluidos directamente en el precio de un producto o servicio); por herencia; para transacciones con bienes inmuebles y valores y otros. Estos son impuestos indirectos. Se trasladan parcial o totalmente al precio del producto o servicio.

También existen tipos impositivos fijos, proporcionales, progresivos y regresivos. Las tasas fijas se fijan en montos absolutos por unidad de tributación, independientemente del tamaño de los ingresos.

Proporcional - actuar en el mismo porcentaje del objeto tributario sin tener en cuenta la diferenciación de su valor.

Las tasas progresivas sugieren que la tasa aumenta a medida que aumenta el ingreso.

Los impuestos progresivos son aquellos cuya carga recae en mayor medida sobre quienes tienen mayores ingresos.

Las tasas regresivas sugieren que la tasa disminuye a medida que aumenta el ingreso.

Un impuesto regresivo puede no conducir a un aumento en el monto absoluto de los ingresos presupuestarios cuando aumentan los ingresos de los contribuyentes. Según el uso, los impuestos se dividen en generales y específicos. Los impuestos generales se utilizan para financiar gastos corrientes y de capital de los presupuestos estatales y locales sin asignarse a ningún tipo específico de gasto. Los impuestos específicos tienen un propósito específico (por ejemplo, contribuciones al seguro social o contribuciones a los fondos de carreteras).

Las tareas más importantes de la política fiscal en las condiciones actuales

1. garantizar ingresos presupuestarios suficientes para financiar programas sociales urgentes;

2. un fuerte cambio estructural en las proporciones económicas a favor de aquellas industrias que trabajan directamente para satisfacer las necesidades de la población;

3. creación de las condiciones más favorables para estimular la actividad empresarial.

La carga fiscal real sobre la economía se entiende como la proporción de los pagos obligatorios realmente pagados al estado en el PIB del país. La carga fiscal varía significativamente entre países. Los países subdesarrollados (que no tienen un sistema de seguridad social sólido) se caracterizan por una carga tributaria baja, mientras que los países desarrollados se caracterizan por una carga tributaria relativamente alta (que en algunos años alcanza hasta el 60% del PIB en Suecia). La excepción son algunos países desarrollados del sudeste asiático, donde la carga fiscal es relativamente baja. En Rusia, la carga fiscal es de alrededor del 42%, ligeramente por debajo del nivel promedio de los países desarrollados (más alto que en los EE. UU., pero más bajo que en Alemania, ver).

Hay cargas tributarias reales y nominales. La carga tributaria nominal es la proporción de los pagos obligatorios en el PIB que los contribuyentes deben pagar si cumplen plenamente con la legislación tributaria. La diferencia entre la carga nominal y real caracteriza el grado de evasión fiscal. Cuanto mayor sea la carga nominal, mayor será la desviación. Cuando la carga nominal excede un cierto nivel, la desviación se vuelve enorme y la carga real disminuye. El punto en el que la carga real es máxima se llama punto de Laffer. Se cree que la carga fiscal nominal debería estar ligeramente por debajo del punto de Laffer, porque valores más altos obligan a los contribuyentes a violar las leyes fiscales.

En los países desarrollados, la carga nominal y real están próximas entre sí. En muchos países subdesarrollados, la carga nominal es muy alta, por lo que siempre se puede pillar a los empresarios violando las leyes fiscales. Esto conduce a la dependencia de los empresarios de los funcionarios y al desarrollo de la corrupción. Según datos oficiales del Ministerio de Finanzas de la Federación de Rusia, la carga fiscal nominal en Rusia es del 41%. Sin embargo, la mayoría de los economistas proporcionan datos diferentes. Así, según una investigación del centro analítico del mismo Ministerio de Finanzas, el Grupo de Expertos Económicos, la carga fiscal nominal en Rusia es del 55 al 60% del PIB.

Formas de evadir impuestos en Rusia

- Cabe señalar que los altos impuestos provocan que los empresarios oculten fondos de los impuestos, lo que conduce al desarrollo de la economía sumergida. Así, en Rusia, de 1998 a 2008, se desarrolló un plan para recibir dinero en virtud de un acuerdo ficticio, llamado "cash out". estaba muy extendido.

- Muchos especialistas [ ¿OMS?] llamó la atención sobre el hecho de que entre 1991 y 2009 en Rusia no fue necesario utilizar esquemas llamados “blanqueo de dinero”, porque el origen del capital, en su mayor parte, no despertó el interés ni del Estado ni de los ciudadanos.

- Un esquema de reducción de impuestos relativamente raro en Rusia es el trabajo con compañías extraterritoriales, principalmente debido a la gran oferta de esquemas de "retirada de efectivo" y la relativa facilidad de implementarlos en Rusia; además, el uso de zonas extraterritoriales requiere un gran capital de trabajo;

ver también

Enlaces

- Editor oficial del Servicio de Impuestos Federales.

Fundación Wikimedia. 2010.

Vea qué son “Impuestos” en otros diccionarios:

En este mundo, las únicas cosas inevitables son la muerte y los impuestos. Benjamín Franklin Si infringe las reglas, le multarán; si sigues las reglas, pagas impuestos. Lawrence Peter Contribuyente empleador gobierno. Los contribuyentes son víctimas de la guerra... ... Enciclopedia consolidada de aforismos.

Pagos obligatorios cobrados por las autoridades gubernamentales centrales y locales a personas físicas y jurídicas. Los impuestos sirven como uno de los medios para regular los procesos económicos y la vida económica. Según el nivel de recaudación de los impuestos, se dividen... ... Diccionario financiero

Pagos obligatorios cobrados por las autoridades del gobierno central y local a personas físicas y jurídicas que van a los presupuestos estatales y locales. Los impuestos son la principal fuente de fondos que ingresan al tesoro estatal.... ... Diccionario económico

impuestos- decisión de pago, acción de recaudación de impuestos de compensación, decisión de obligación de pagar impuestos, cambio de compensación de reducción de impuestos, cambio de impuestos de reducción pequeña, cambio de impuestos de reducción pequeña, cambio de poca... Compatibilidad verbal de nombres no objetivos.

IMPUESTOS, pagos obligatorios que cobra el estado (autoridades centrales y locales) de personas físicas y jurídicas a los presupuestos estatales y locales. Se dividen en directos, que gravan la renta y el patrimonio (impuesto sobre la renta, impuesto... ... enciclopedia moderna

Gran diccionario enciclopédico

Pagos obligatorios recaudados por el estado (autoridades centrales y locales) de personas físicas y jurídicas a los presupuestos estatales y locales. Son una de las formas de relaciones financieras que aseguran la distribución y... ... Ciencias Políticas. Diccionario.

¿Cuáles son los impuestos?

A lo largo de la larga historia de formación y desarrollo del Estado, se han inventado muchísimos impuestos diferentes. En los viejos tiempos, cuando a los gobernantes realmente no les importaba su imagen política, su imaginación no tenía límites a la hora de idear algo por lo que pudieran arrancar dinero extra a sus súbditos. Por ejemplo, se introdujeron impuestos sobre los caballos de carreras y los carruajes, el terciopelo y los encajes, las pieles y las joyas, sobre tipos inusuales de edificios, balcones, ventanas y chimeneas.

Sin embargo, tendremos que deambular durante mucho tiempo por las complejidades de muchos impuestos si no elegimos los motivos principales de su división. Por estos motivos, los impuestos actuales se dividen en:

· directo e indirecto;

· federal, regional y local;

· impuestos de personas físicas y jurídicas.

Entonces, en primer lugar, todos los impuestos difieren en los métodos de recaudación: directos e indirectos. Los impuestos directos incluyen impuestos sobre la renta y sobre la propiedad (impuestos sobre la renta y sobre la propiedad), y los impuestos indirectos incluyen impuestos sobre la circulación y el consumo. El pagador del impuesto directo es el propietario del inmueble y el destinatario de la renta; El pagador del impuesto indirecto es el consumidor del producto, a quien el impuesto se transfiere mediante un aumento de precio.

La eficacia de los impuestos directos depende de la capacidad de los ciudadanos y las empresas para realizar determinados pagos determinados de acuerdo con la cantidad de ingresos, la propiedad disponible, etc. Este método de tributación siempre ha estado asociado a medidas violentas (coacción, multas, litigios, etc.). Los ciudadanos pagan impuestos directos con mucha renuencia, porque representan deducciones directas de lo que, sin impuestos, podrían considerar su propiedad. De ahí las múltiples violaciones de la legislación fiscal, incluso delitos penales.

Los impuestos indirectos son un asunto diferente. En este caso, el dinero de la población ingresa al tesoro de manera sutil: los productores de bienes y los comerciantes pagan impuestos, este impuesto se incluye en el precio de los productos fabricados y vendidos y, por lo tanto, la carga fiscal recae en quienes compran. estos bienes. Con los impuestos indirectos, el monto del pago al Estado queda oculto a los ojos del contribuyente, por lo que el Estado a veces aumenta descaradamente estos impuestos, al mismo tiempo que reduce de manera demostrativa los impuestos directos en varios puntos porcentuales. Y la población fácilmente “compra” esos trucos de los financieros inteligentes que tienden a tapar las brechas presupuestarias metiéndose profundamente en los bolsillos de los ciudadanos comunes.

Los impuestos directos dependen del desempeño personal de los ciudadanos y se guían por él. Los impuestos indirectos se centran en las cosas, no en las personas. Se aplican a los productores, comerciantes y propietarios de transportes, pero al final, estos impuestos los pagan los ciudadanos que compran bienes y utilizan servicios. Estos impuestos son menos justos que los impuestos directos porque los pobres y los ricos pagan la misma cantidad de dichos impuestos: por supuesto, si los pobres tienen la oportunidad de comprar los bienes sujetos al impuesto indirecto. La invisibilidad y la “suavidad” de los impuestos indirectos llevan a que en muchos estados modernos se encuentren en una posición privilegiada.

En comparación con los impuestos directos, los impuestos indirectos son primitivos y toscos, pero más fáciles de obtener. En la antigüedad, los recaudadores de impuestos indirectos de comerciantes y comerciantes a menudo ni siquiera sabían leer y escribir. Sin embargo, conocían perfectamente el resultado. Y esto fue suficiente para recaudar impuestos sobre los bienes: contó el número de bolsas o jarras, tomó una cierta cantidad de dinero del propietario por cada una, eso es todo el trabajo.

Durante mucho tiempo se ha observado que en los países prevalece uno u otro tipo de impuesto dependiendo de su nivel de desarrollo económico. En los países en desarrollo, la mayor parte de los ingresos fiscales proviene de impuestos indirectos. Está claro por qué: la población es pobre, no está cargada de propiedades, los ingresos de la gente son pequeños. Los impuestos directos no aportarán grandes ingresos al presupuesto. E incluso los pobres pueden pagar una prima al precio de los bienes para compensar los impuestos indirectos. Después de todo, también necesitan comer, comprar ropa modesta, etc. Los impuestos directos son de mayor importancia en los países económicamente desarrollados con una población rica con una calificación educativa relativamente alta.

El Código Fiscal de la Federación de Rusia divide los impuestos en federales, regionales y locales.

Los impuestos y tasas federales son los establecidos por este Código y de pago obligatorio en todo el territorio de la Federación de Rusia. Actualmente, los impuestos federales incluyen lo siguiente:

1) impuesto al valor agregado;

2) impuestos especiales sobre ciertos tipos de bienes (servicios) y ciertos tipos de materias primas minerales;

3) impuesto sobre las ganancias (ingresos) de las organizaciones;

4) impuesto sobre la renta del capital;

5) impuesto sobre la renta de personas físicas;

6) contribuciones a fondos sociales extrapresupuestarios;

7) deber estatal;

8) derechos de aduana y tasas aduaneras;

9) impuesto sobre el uso del subsuelo;

10) impuesto a la reproducción de la base de recursos minerales;

11) impuesto a los ingresos adicionales provenientes de la producción de hidrocarburos;

12) tasa por el derecho de uso de la fauna y los recursos biológicos acuáticos;

13) impuesto forestal;

14) impuesto al agua;

15) impuesto ambiental;

16) derechos de licencia federales.

Los impuestos regionales son impuestos y tasas establecidos por el Código Fiscal de la Federación de Rusia y las leyes de las entidades constitutivas de la Federación de Rusia y de pago obligatorio en los territorios de las entidades constitutivas correspondientes de la Federación de Rusia. Estos impuestos incluyen:

1) impuesto sobre la propiedad de las organizaciones;

2) impuesto sobre bienes inmuebles;

3) impuesto de circulación;

4) impuesto de transporte;

5) impuesto sobre las ventas;

6) impuesto al juego;

7) derechos de licencia regionales.

Los impuestos y tasas locales son los establecidos por el Código Fiscal de la Federación de Rusia y de pago obligatorio en los territorios de los municipios correspondientes. Estos incluyen los siguientes impuestos:

1) impuesto territorial;

2) impuesto a la propiedad para personas físicas;

4) impuesto sobre sucesiones o donaciones;

5) derechos de licencia locales.

2.3 Principales impuestos recaudados en Rusia

A pesar de la cantidad bastante grande de impuestos y otros pagos obligatorios, la parte más importante de los ingresos de los presupuestos de todos los niveles está compuesta por el impuesto sobre la renta, el IVA, los impuestos especiales, los pagos por el uso de recursos naturales y el impuesto sobre la renta personal. Representan más de 4/5 de todos los ingresos fiscales del presupuesto consolidado.

Echemos un vistazo más de cerca a qué es cada uno de estos impuestos.

Impuesto al valor agregado

El valor agregado incluye principalmente salarios y ganancias y prácticamente se calcula como la diferencia entre el costo de los productos terminados, bienes y el costo de las materias primas, materiales y productos semiacabados utilizados para su producción. Además, el valor agregado incluye la depreciación y algunos otros elementos. Así, el impuesto grava el valor agregado creado en todas las etapas de la producción y se define como la diferencia entre el costo de los bienes vendidos, el trabajo, los servicios de producción y distribución y el costo de los materiales cargados a costos.

Se reconocen como contribuyentes del IVA a:

Organizaciones;

Empresarios individuales;

Personas reconocidas como contribuyentes en relación con el movimiento de mercancías a través de la frontera aduanera de la Federación de Rusia, determinadas de conformidad con el código aduanero de la Federación de Rusia.

La base imponible de este impuesto es el valor bruto en cada etapa del movimiento de los bienes desde la producción hasta el consumidor final, es decir sólo una parte del valor de las mercancías, nuevas, aumenta en la siguiente etapa del paso de las mercancías. Por lo tanto, el objeto de la tributación es el volumen de negocios procedente de la venta de bienes en el territorio de la Federación de Rusia, incluidos los destinados a fines productivos y técnicos, tanto de producción propia como adquiridos en el exterior, así como los trabajos realizados y los servicios prestados.

También son objeto de tributación las mercancías importadas al territorio de Rusia de acuerdo con los regímenes aduaneros establecidos, excluida la ayuda humanitaria.

La ley define una lista de bienes (trabajo, servicios) exentos de impuestos. Esta lista es uniforme en toda la Federación de Rusia.

Están exentos del impuesto al valor agregado:

Servicios en el campo de la educación pública relacionados con el proceso educativo y productivo,

Tasas de matrícula para niños y adolescentes en varios clubes y secciones,

Servicios para el mantenimiento de niños en jardines de infancia, guarderías,

Servicios de atención a enfermos y ancianos,

Servicios funerarios de funerarias, cementerios y crematorios, así como empresas conexas;

Servicios de instituciones culturales y artísticas, asociaciones religiosas, eventos teatrales y de entretenimiento, deportivos y otros eventos de entretenimiento.

Los trabajos de investigación y desarrollo realizados con cargo al presupuesto estatal y los trabajos contractuales realizados por instituciones de educación pública están exentos del pago del impuesto sobre el valor añadido.

Los impuestos sobre consumos específicos Son un impuesto indirecto incluido en el precio del producto y corre a cargo del comprador. Los impuestos especiales, como impuesto al valor añadido, entraron en vigor el 1 de enero de 1992, con la abolición simultánea del impuesto sobre el volumen de negocios y el impuesto sobre las ventas.

Los contribuyentes del impuesto especial son todas las empresas y organizaciones ubicadas en el territorio de la Federación de Rusia, incluidas las empresas con inversión extranjera, granjas colectivas, granjas estatales, así como diversas sucursales y divisiones separadas que producen y venden los bienes antes mencionados, independientemente de su forma de propiedad y afiliación departamental.

El objeto de la tributación es el volumen de negocios (costo) de los bienes sujetos a impuestos especiales de producción propia, vendidos a precios de venta, incluido el impuesto especial. Entre los productos sujetos a impuestos especiales se incluyen: productos de vino y vodka, alcohol etílico procedente de materias primas alimentarias, cerveza, productos de tabaco, automóviles, camiones con una capacidad de hasta 25 toneladas, joyas, diamantes, productos de cristal, alfombras y tapices, pieles. productos, así como ropa hecha de cuero genuino. El importe del impuesto especial se tiene en cuenta en la base del impuesto al valor añadido. Ciertos productos no están sujetos a impuestos especiales. Los tipos del impuesto especial están aprobados por el Gobierno de la Federación de Rusia y son uniformes en toda Rusia.

Impuestos personales Es uno de los principales tipos de impuestos directos y grava los ingresos de los trabajadores.

A partir del 1 de enero de 2001 En la segunda parte del Código Fiscal de la Federación de Rusia, el sistema de tributación de la renta personal ha cambiado significativamente. El nuevo concepto impositivo tiene como objetivo reducir la carga tributaria mediante una expansión significativa de los beneficios fiscales para las personas físicas, la introducción de una tasa impositiva mínima del 13% sobre los ingresos recibidos por el desempeño del trabajo y deberes equivalentes, y el abandono de los ingresos totales utilizando tipos impositivos progresivos. Sin embargo, no está previsto que todos los ingresos tributen a este tipo. Por lo tanto, los premios en efectivo, las ganancias de loterías y apuestas, los pagos de depósitos inusualmente elevados y las reclamaciones de seguros deberán tributar al tipo del 35%. Aquellos. ingresos, cuya recepción no está relacionada con el desempeño por parte de un individuo de cualquier deber laboral, trabajo o prestación de servicios.

Se establece una tasa del 30% para los ingresos recibidos en forma de dividendos y para los ingresos recibidos por personas físicas que no sean residentes fiscales en Rusia.

Contribuyentes del IRPF:

1. Personas físicas que sean residentes fiscales de la Federación de Rusia. Pagan impuestos sobre los ingresos recibidos tanto dentro de la Federación de Rusia como en el extranjero.

2. Personas físicas que no sean residentes fiscales de la Federación de Rusia. Pagan impuestos sobre los ingresos que reciben de fuentes ubicadas en la Federación de Rusia.

El objeto de la tributación son los ingresos recibidos por los contribuyentes de fuentes en la Federación de Rusia y/o de fuentes fuera de la Federación de Rusia - para personas físicas que son residentes fiscales de la Federación de Rusia, o de fuentes en la Federación de Rusia - para personas físicas que no son residentes fiscales de la Federación de Rusia, o de fuentes en la Federación de Rusia - para personas físicas que no son residentes fiscales de la Federación de Rusia residentes de la Federación de Rusia.

Está previsto aumentar significativamente el importe de las deducciones de la renta imponible. Además, la innovación es que se permitirá reducir la base imponible para gastos de educación remunerada y atención médica. En este caso, se tendrán en cuenta no solo los costes de pago de la educación por parte del propio contribuyente, sino también de sus hijos. Los gastos médicos incluyen, entre otras cosas, la compra de medicamentos. Al mismo tiempo, el legislador estableció un límite a la reducción de la base imponible. No puede superar los 25.000 rublos. por persona por año para cada tipo de gasto.

Impuesto social unificado (contribución)(UST) se acredita a los fondos extrapresupuestarios estatales (el Fondo de Pensiones de la Federación de Rusia, el Fondo de Seguro Social, los fondos del seguro médico obligatorio de la Federación de Rusia) con el fin de movilizar fondos para hacer realidad el derecho de los ciudadanos a una pensión estatal y seguridad social y atención médica.

Al mismo tiempo, las autoridades fiscales de la Federación de Rusia controlan la exactitud del cálculo, la integridad y la puntualidad de las contribuciones a los fondos pagados como parte del Impuesto Social Unificado.

El procedimiento para gastar los fondos pagados a los fondos, así como otras condiciones asociadas con el uso de estos fondos, están establecidos por la legislación de la Federación de Rusia sobre el seguro social obligatorio.

Cabe señalar especialmente que cien cotizaciones al seguro social obligatorio contra accidentes de trabajo y enfermedades profesionales no están incluidas en el Impuesto Social Unificado y se pagan de acuerdo con las leyes federales sobre este tipo de seguro social.

Los contribuyentes según el art. Desde 2001 se han reconocido 235 partes del Segundo Código Fiscal de la Federación de Rusia:

Realizar pagos a empleados, incluidas organizaciones; empresarios individuales; comunidades tribales y familiares de pequeños pueblos del Norte, dedicados a sectores económicos tradicionales; granjas campesinas (agrícolas); individuos;

Quienes no realizan pagos a los empleados, incluidos los empresarios individuales; comunidades tribales, familiares de pequeños pueblos del Norte, dedicadas a sectores económicos tradicionales, hogares campesinos (agrícolas), abogados.

Si el sujeto de las relaciones tributarias pertenece simultáneamente a varias categorías de contribuyentes, se le reconoce como contribuyente individualmente.

En 1998, el sistema presupuestario del país recibió 526 mil millones de rublos, incluidos 194 mil millones de rublos para el presupuesto federal y el pago de impuestos y 332 mil millones de rublos para los presupuestos territoriales.

La tarea establecida por el Servicio Estatal de Impuestos de Rusia de recaudar impuestos en el presupuesto federal para 1998 por un monto de 154,1 mil millones de rublos se cumplió en un 116,7% (en 1997, en un 91%). El nivel de recaudación de impuestos y tasas en el sistema presupuestario del país en relación con el PIB en 1998 fue del 19,6% y en el presupuesto federal, del 7,2%.

Lea también...

- Población de la URSS por año: censos de población y procesos demográficos Censo de población de toda la Unión 1939

- Material de habla para automatizar el sonido P en combinaciones de sonidos -DR-, -TR- en sílabas, palabras, oraciones y versos.

- Los siguientes juegos de palabras Ejercita el cuarto objetivo extra

- Teorías motivacionales. Motivo y motivación. Teorías de la motivación Teorías de la motivación en diversas direcciones psicológicas.