ตารางมูลค่าปัจจุบัน มูลค่าปัจจุบันสุทธิหรือ NPV การใช้ Excel เพื่อกำหนด NPV

มาคำนวณมูลค่าปัจจุบันสุทธิและอัตราผลตอบแทนภายในโดยใช้สูตรกันนางสาวเอ็กเซล

เริ่มต้นด้วยคำจำกัดความหรือค่อนข้างด้วยคำจำกัดความ

มูลค่าปัจจุบันสุทธิ (NPV) เรียกว่า ผลรวมของมูลค่าส่วนลดของกระแสการชำระเงินลดลงจนถึงวันนี้(นำมาจากวิกิพีเดีย)

หรือเช่นนี้: มูลค่าปัจจุบันสุทธิคือมูลค่าปัจจุบันของกระแสเงินสดในอนาคตของโครงการลงทุน คำนวณโดยคำนึงถึงส่วนลด ลบด้วยเงินลงทุน (เว็บไซต์ซีฟินรู)

หรือเช่นนี้: ปัจจุบันต้นทุนของการรักษาความปลอดภัยหรือโครงการลงทุนกำหนดโดยคำนึงถึงรายได้และค่าใช้จ่ายในปัจจุบันและอนาคตทั้งหมดด้วยอัตราดอกเบี้ยที่เหมาะสม (เศรษฐกิจ .

พจนานุกรม . -

ม .

: "

อินฟรา -

ม ",

สำนักพิมพ์ "

ทั้งโลก ".

เจ .

สีดำ .)

หมายเหตุ1- มูลค่าปัจจุบันสุทธิมักเรียกว่ามูลค่าปัจจุบันสุทธิ มูลค่าปัจจุบันสุทธิ (NPV) แต่เพราะว่า ฟังก์ชัน MS EXCEL ที่เกี่ยวข้องเรียกว่า NPV() จากนั้นเราจะยึดตามคำศัพท์นี้ นอกจากนี้คำว่ามูลค่าปัจจุบันสุทธิ (NPV) ยังบ่งบอกถึงความเกี่ยวข้องอย่างชัดเจนด้วย

สำหรับวัตถุประสงค์ของเรา (การคำนวณใน MS EXCEL) เรากำหนด NPV ดังต่อไปนี้:

มูลค่าปัจจุบันสุทธิคือผลรวมของกระแสเงินสดที่แสดงในรูปแบบของการชำระเงินตามจำนวนเงินที่กำหนดเองที่ทำในช่วงเวลาปกติ

คำแนะนำ: เมื่อทำความคุ้นเคยกับแนวคิดเรื่องมูลค่าปัจจุบันสุทธิเป็นครั้งแรก ก็สมเหตุสมผลที่จะทำความคุ้นเคยกับเนื้อหาของบทความ

นี่เป็นคำจำกัดความที่เป็นทางการมากขึ้น โดยไม่อ้างอิงถึงโครงการ การลงทุน และ หลักทรัพย์, เพราะ วิธีนี้สามารถใช้ในการประเมินกระแสเงินสดในลักษณะใดก็ได้ (แม้ว่าในความเป็นจริงแล้ว วิธี NPV มักจะใช้เพื่อประเมินประสิทธิผลของโครงการ รวมถึงการเปรียบเทียบโครงการที่มีกระแสเงินสดต่างกัน)

นอกจากนี้ คำจำกัดความยังไม่มีแนวคิดเรื่องการลดราคา เนื่องจาก โดยพื้นฐานแล้วขั้นตอนการคิดลดคือการคำนวณมูลค่าปัจจุบันโดยใช้วิธีการ

ตามที่กล่าวไว้ใน MS EXCEL ฟังก์ชัน NPV() ใช้ในการคำนวณมูลค่าปัจจุบันสุทธิ (NPV()) มันขึ้นอยู่กับสูตร:

CFn คือกระแสเงินสด ( จำนวนเงิน) ในช่วงที่ n จำนวนงวดทั้งหมดคือ N เพื่อแสดงว่ากระแสเงินสดเป็นรายได้หรือค่าใช้จ่าย (การลงทุน) ให้เขียนด้วยเครื่องหมายเฉพาะ (+ สำหรับรายได้ลบด้วยค่าใช้จ่าย) มูลค่าของกระแสเงินสดในบางงวดสามารถเป็น = 0 ซึ่งเทียบเท่ากับการไม่มีกระแสเงินสดในช่วงเวลาหนึ่ง (ดูหมายเหตุ 2 ด้านล่าง) i คืออัตราคิดลดสำหรับงวดนั้น (หากระบุอัตราดอกเบี้ยรายปี (ให้เป็น 10%) และงวดดังกล่าวเท่ากับหนึ่งเดือน ดังนั้น i = 10%/12)

โน้ต 2- เพราะ กระแสเงินสดอาจไม่มีอยู่ในทุกงวด ดังนั้น การกำหนด NPVคุณสามารถชี้แจง: มูลค่าปัจจุบันสุทธิคือมูลค่าปัจจุบันของกระแสเงินสดที่แสดงในรูปแบบของการชำระเงินตามมูลค่าที่กำหนดเอง ซึ่งทำในช่วงเวลาที่ทวีคูณของช่วงเวลาหนึ่งๆ (เดือน ไตรมาส หรือปี)- ตัวอย่างเช่น มีการลงทุนเริ่มแรกในไตรมาสที่ 1 และ 2 (ระบุด้วยเครื่องหมายลบ) ไม่มีกระแสเงินสดในไตรมาสที่ 3, 4 และ 7 และในไตรมาสที่ 5, 6 และ 9 จากโครงการได้รับ ได้รับแล้ว (ระบุด้วยเครื่องหมายบวก) ในกรณีนี้ NPV จะถูกคำนวณในลักษณะเดียวกับการชำระเงินปกติทุกประการ (ต้องระบุจำนวนเงินในไตรมาสที่ 3, 4 และ 7 = 0)

หากผลรวมของกระแสเงินสดที่กำหนดซึ่งแสดงถึงรายได้ (ที่มีเครื่องหมาย +) มากกว่าผลรวมของกระแสเงินสดที่กำหนดซึ่งแสดงถึงการลงทุน (ค่าใช้จ่ายที่มีเครื่องหมายลบ) ดังนั้น NPV > 0 (โครงการ/การลงทุนที่จ่ายออกไป) . มิฉะนั้น NPV<0 и проект убыточен.

การเลือกระยะเวลาส่วนลดสำหรับฟังก์ชัน NPV()

เมื่อเลือกช่วงลดราคาต้องถามตัวเองว่า “หากเราคาดการณ์ล่วงหน้า 5 ปี เราจะคาดการณ์กระแสเงินสดได้อย่างแม่นยำถึงหนึ่งเดือน / สูงถึงหนึ่งในสี่ / สูงถึงหนึ่งปีได้หรือไม่”

ในทางปฏิบัติตามกฎแล้ว 1-2 ปีแรกของการรับและการชำระเงินสามารถคาดการณ์ได้แม่นยำยิ่งขึ้นเช่นรายเดือนและในปีต่อ ๆ ไปสามารถกำหนดเวลาของกระแสเงินสดได้เช่นไตรมาสละครั้ง

หมายเหตุ3- โดยปกติแล้ว โครงการทั้งหมดเป็นโครงการส่วนบุคคลและไม่มีกฎเกณฑ์เดียวในการกำหนดระยะเวลา ผู้จัดการโครงการจะต้องกำหนดวันที่น่าจะเป็นไปได้มากที่สุดในการรับจำนวนเงินตามความเป็นจริงในปัจจุบัน

เมื่อตัดสินใจเกี่ยวกับช่วงเวลาของกระแสเงินสดแล้ว สำหรับฟังก์ชัน NPV() คุณจะต้องค้นหาช่วงเวลาที่สั้นที่สุดระหว่างกระแสเงินสด ตัวอย่างเช่น หากในปีที่ 1 มีการวางแผนรายรับเป็นรายเดือน และในปีที่ 2 เป็นรายไตรมาส ควรเลือกระยะเวลาเท่ากับ 1 เดือน ในปีที่สอง จำนวนกระแสเงินสดในเดือนแรกและเดือนที่สองของไตรมาสจะเท่ากับ 0 (ดู ไฟล์ตัวอย่าง แผ่น NPV).

ในตาราง NPV คำนวณได้สองวิธี: ผ่านฟังก์ชัน NPV() และตามสูตร (คำนวณมูลค่าปัจจุบันของแต่ละจำนวนเงิน) ตารางแสดงให้เห็นว่าจำนวนเงินแรก (การลงทุน) ได้รับการลดราคาแล้ว (-1,000,000 เปลี่ยนเป็น -991,735.54) สมมติว่าจำนวนเงินแรก (-1,000,000) ถูกโอนในวันที่ 31 มกราคม 2010 ซึ่งหมายความว่ามูลค่าปัจจุบัน (-991,735.54=-1,000,000/(1+10%/12)) จะถูกคำนวณ ณ วันที่ 31 ธันวาคม 2009 (โดยไม่สูญเสียความแม่นยำมากนัก เราสามารถสรุปได้ว่า ณ วันที่ 01/01/2010)

ซึ่งหมายความว่าจำนวนเงินทั้งหมดจะไม่ได้รับ ณ วันที่โอนจำนวนเงินแรก แต่เป็นวันที่ก่อนหน้า - ในช่วงต้นเดือนแรก (งวด) ดังนั้น สูตรจะถือว่ามีการจ่ายจำนวนเงินแรกและงวดต่อๆ ไปเมื่อสิ้นสุดงวด

หากจำเป็นต้องระบุจำนวนเงินทั้งหมด ณ วันที่ลงทุนครั้งแรก ก็ไม่จำเป็นต้องรวมไว้ในอาร์กิวเมนต์ของฟังก์ชัน NPV() แต่เพียงเพิ่มเข้ากับผลลัพธ์ผลลัพธ์ (ดูไฟล์ตัวอย่าง)

การเปรียบเทียบตัวเลือกส่วนลด 2 ตัวเลือกมีระบุไว้ในไฟล์ตัวอย่าง แผ่นงาน NPV:

เกี่ยวกับความแม่นยำในการคำนวณอัตราคิดลด

มีหลายวิธีในการกำหนดอัตราคิดลด มีการใช้ตัวบ่งชี้หลายอย่างในการคำนวณ ได้แก่ ต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนักของบริษัท อัตราการรีไฟแนนซ์ อัตราดอกเบี้ยเงินฝากธนาคารเฉลี่ย อัตราเงินเฟ้อประจำปี อัตราภาษีเงินได้ อัตราปลอดความเสี่ยงของประเทศ ค่าพรีเมียมสำหรับความเสี่ยงของโครงการและอื่นๆ อีกมากมาย รวมถึงการรวมกัน ไม่น่าแปลกใจที่ในบางกรณีการคำนวณอาจต้องใช้แรงงานมาก การเลือกแนวทางที่ถูกต้องขึ้นอยู่กับงานเฉพาะ เราจะไม่พิจารณาพวกเขา ให้เราทราบเพียงสิ่งเดียว: ความแม่นยำในการคำนวณอัตราคิดลดจะต้องสอดคล้องกับความแม่นยำในการกำหนดวันที่และจำนวนกระแสเงินสด มาแสดงการพึ่งพาที่มีอยู่กัน (ดู. ไฟล์ตัวอย่างความแม่นยำของแผ่นงาน).

ให้มีโครงการ: ระยะเวลาดำเนินการ 10 ปี อัตราคิดลด 12% ระยะเวลากระแสเงินสด 1 ปี

NPV มีจำนวน 1,070,283.07 (คิดลด ณ วันที่ชำระงวดแรก)

เพราะ หากระยะเวลาของโครงการยาวนาน ทุกคนเข้าใจว่าจำนวนเงินในปีที่ 4-10 ไม่ได้ถูกกำหนดอย่างแม่นยำ แต่มีความแม่นยำที่ยอมรับได้คือ +/- 100,000.0 ดังนั้นเราจึงมี 3 สถานการณ์: ฐาน (ระบุค่าเฉลี่ย ("น่าจะเป็นไปได้มากที่สุด")) ในแง่ร้าย (ลบ 100,000.0 จากฐาน) และในแง่ดี (บวก 100,000.0 กับฐาน) คุณต้องเข้าใจว่าหากจำนวนฐานคือ 700,000.0 จำนวน 800,000.0 และ 600,000.0 ก็มีความแม่นยำไม่น้อย

มาดูกันว่า NPV จะตอบสนองอย่างไรเมื่ออัตราคิดลดเปลี่ยนแปลง +/- 2% (จาก 10% เป็น 14%):

พิจารณาเพิ่มอัตรา 2% เห็นได้ชัดว่าเมื่ออัตราคิดลดเพิ่มขึ้น NPV จะลดลง หากเราเปรียบเทียบช่วงของสเปรด NPV ที่ 12% และ 14% เราจะเห็นว่าช่วงเหล่านั้นตัดกันที่ 71%

มันมากหรือน้อย? คาดการณ์กระแสเงินสดใน 4-6 ปีมีความแม่นยำ 14% (100,000/700,000) ซึ่งค่อนข้างแม่นยำ การเปลี่ยนแปลงอัตราคิดลด 2% ส่งผลให้ NPV ลดลง 16% (เมื่อเปรียบเทียบกับกรณีฐาน) เมื่อคำนึงถึงความจริงที่ว่าช่วง NPV ทับซ้อนกันอย่างมีนัยสำคัญเนื่องจากความแม่นยำในการกำหนดจำนวนรายได้เงินสดการเพิ่มขึ้นของอัตรา 2% ไม่ได้ส่งผลกระทบอย่างมีนัยสำคัญต่อ NPV ของโครงการ (โดยคำนึงถึงความถูกต้องของ การกำหนดจำนวนกระแสเงินสด) แน่นอนว่านี่ไม่สามารถเป็นคำแนะนำสำหรับทุกโครงการได้ การคำนวณเหล่านี้มีไว้เป็นตัวอย่าง

ดังนั้น เมื่อใช้วิธีการข้างต้น ผู้จัดการโครงการจะต้องประมาณต้นทุนในการคำนวณเพิ่มเติมของอัตราคิดลดที่แม่นยำยิ่งขึ้น และตัดสินใจว่าจะปรับปรุงประมาณการ NPV ได้มากน้อยเพียงใด

เรามีสถานการณ์ที่แตกต่างไปจากเดิมอย่างสิ้นเชิงสำหรับโครงการเดียวกัน หากเราทราบอัตราคิดลดที่มีความแม่นยำน้อยกว่า เช่น +/- 3% และทราบกระแสในอนาคตด้วยความแม่นยำที่มากขึ้น +/- 50,000.0

การเพิ่มขึ้นของอัตราคิดลด 3% ส่งผลให้ NPV ลดลง 24% (เมื่อเปรียบเทียบกับกรณีฐาน) หากเราเปรียบเทียบช่วงของสเปรด NPV ที่ 12% และ 15% เราจะเห็นว่าช่วงเหล่านี้ตัดกันเพียง 23% เท่านั้น

ดังนั้นผู้จัดการโครงการเมื่อวิเคราะห์ความอ่อนไหวของ NPV ต่ออัตราคิดลดแล้วจะต้องเข้าใจว่าการคำนวณ NPV จะได้รับการปรับปรุงอย่างมีนัยสำคัญหรือไม่หลังจากการคำนวณอัตราคิดลดโดยใช้วิธีที่แม่นยำยิ่งขึ้น

หลังจากกำหนดจำนวนเงินและช่วงเวลาของกระแสเงินสดแล้ว ผู้จัดการโครงการสามารถประมาณอัตราคิดลดสูงสุดที่โครงการสามารถทนได้ (เกณฑ์ NPV = 0) หัวข้อถัดไปจะพูดถึงอัตราผลตอบแทนภายใน - IRR

อัตราผลตอบแทนภายในกรมสรรพากร(วีเอสดี)

อัตราผลตอบแทนภายใน อัตราผลตอบแทนภายใน, IRR (IRR)) คืออัตราคิดลดที่มูลค่าปัจจุบันสุทธิ (NPV) เท่ากับ 0 คำว่าอัตราผลตอบแทนภายใน (IRR) ก็ใช้เช่นกัน (ดู ไฟล์ตัวอย่าง แผ่น IRR).

ข้อดีของ IRR คือ นอกเหนือจากการกำหนดระดับผลตอบแทนจากการลงทุนแล้ว ยังสามารถเปรียบเทียบโครงการที่มีขนาดและระยะเวลาต่างกันได้อีกด้วย

ในการคำนวณ IRR จะใช้ฟังก์ชัน IRR() (เวอร์ชันภาษาอังกฤษ - IRR()) ฟังก์ชันนี้เกี่ยวข้องอย่างใกล้ชิดกับฟังก์ชัน NPV() สำหรับกระแสเงินสดเดียวกัน (B5:B14) อัตราผลตอบแทนที่คำนวณโดยฟังก์ชัน IRR() จะให้ผลลัพธ์เป็น NPV เป็นศูนย์เสมอ ความสัมพันธ์ระหว่างฟังก์ชันต่างๆ สะท้อนให้เห็นในสูตรต่อไปนี้:

=NPV(VSD(B5:B14),B5:B14)

หมายเหตุ4- IRR สามารถคำนวณได้โดยไม่ต้องใช้ฟังก์ชัน IRR(): การมีฟังก์ชัน NPV() ก็เพียงพอแล้ว ในการดำเนินการนี้คุณต้องใช้เครื่องมือ (ช่อง "ตั้งค่าในเซลล์" ควรอ้างอิงถึงสูตรด้วย NPV() ตั้งค่าช่อง "ค่า" เป็น 0 ช่อง "การเปลี่ยนค่าเซลล์" ควรมีลิงก์ไปยัง เซลล์ด้วยอัตรา)

การคำนวณ NPV ด้วยกระแสเงินสดคงที่โดยใช้ฟังก์ชัน PS()

อัตราผลตอบแทนภายใน NET INDOH()

เช่นเดียวกับ NPV() ซึ่งมีฟังก์ชันที่เกี่ยวข้อง IRR() NETNZ() มีฟังก์ชัน NETINDOH() ซึ่งคำนวณอัตราคิดลดรายปีที่ NETNZ() ส่งกลับ 0

การคำนวณในฟังก์ชัน NET INDOW() ทำได้โดยใช้สูตร:

โดยที่ Pi = จำนวนกระแสเงินสดที่ i; di = วันที่ของจำนวนเงินที่ i; d1 = วันที่ของจำนวนเงินที่ 1 (วันที่เริ่มต้นซึ่งจำนวนเงินทั้งหมดจะถูกลดราคา)

หมายเหตุ5- ฟังก์ชัน NETINDOH() ใช้สำหรับ .

เพื่อประเมินประสิทธิผลของโครงการ นักเศรษฐศาสตร์ของบริษัทจำลองการหมุนเวียนของเงินลงทุน ในการสร้างแบบจำลอง จะใช้วิธีการคิดลดกระแสเงินสดและกระแสเงินสด พารามิเตอร์พื้นฐานของแบบจำลองทางการเงินของแผนธุรกิจโครงการคือ NPV ซึ่งเราจะพิจารณาในบทความนี้ เกณฑ์นี้เข้ามาในการวิเคราะห์ทางเศรษฐกิจในช่วงต้นทศวรรษที่ 1990 และจนถึงทุกวันนี้ยังครองตำแหน่งแรกในการประเมินโครงการที่ครอบคลุมและเปรียบเทียบ

พื้นฐานของการประเมินประสิทธิผลของโครงการ

ก่อนที่เราจะทำความเข้าใจ NPV (มูลค่าปัจจุบันสุทธิ) โดยตรง ฉันอยากจะนึกถึงประเด็นหลักของวิธีการประเมินผลโดยย่อ ประเด็นสำคัญทำให้สามารถคำนวณกลุ่มตัวบ่งชี้ประสิทธิภาพของโครงการได้อย่างมีประสิทธิภาพสูงสุด รวมถึง NPV ในบรรดาผู้เข้าร่วมโครงการ บุคคลหลักที่สนใจกิจกรรมการประเมินผลคือนักลงทุน ผลประโยชน์ทางเศรษฐกิจของเขาขึ้นอยู่กับการตระหนักถึงอัตราผลตอบแทนที่ยอมรับได้ซึ่งเขาตั้งใจที่จะดึงออกมาจากการดำเนินการของการวางเงินทุน นักลงทุนกระทำการโดยเจตนา ปฏิเสธที่จะใช้ทรัพยากรที่มีอยู่ และเชื่อมั่นใน:

- ผลตอบแทนจากการลงทุน

- ค่าชดเชยสำหรับการปฏิเสธของคุณในอนาคต

- เงื่อนไขที่ดีกว่าเมื่อเปรียบเทียบกับทางเลือกการลงทุนที่เป็นไปได้

ด้วยอัตราผลตอบแทนที่เป็นประโยชน์ต่อนักลงทุน เราจะเข้าใจอัตราส่วนขั้นต่ำที่ยอมรับได้ของการเติบโตของเงินทุนในรูปแบบของกำไรสุทธิของบริษัทและจำนวนเงินลงทุนในการพัฒนา อัตราส่วนนี้ในช่วงระยะเวลาโครงการ ประการแรกควรชดเชยค่าเสื่อมราคาของกองทุนเนื่องจากอัตราเงินเฟ้อ ความสูญเสียที่อาจเกิดขึ้นเนื่องจากเหตุการณ์ความเสี่ยง และประการที่สอง ให้ค่าพรีเมียมสำหรับการละทิ้งการบริโภคในปัจจุบัน ขนาดของพรีเมี่ยมนี้สอดคล้องกับผลประโยชน์ของผู้ประกอบการของนักลงทุน

ตัวชี้วัดความสนใจของผู้ประกอบการคือผลกำไร ต้นแบบที่ดีที่สุดของกลไกการสร้างผลกำไรเพื่อวัตถุประสงค์ในการประเมินโครงการลงทุนคือวิธีการไหลเพื่อสะท้อนกระแสเงินสด (CF) จากมุมมองของรายได้และค่าใช้จ่าย วิธีการนี้เรียกว่ากระแสเงินสด (CF หรือกระแสเงินสด) ในการจัดการแบบตะวันตก ในนั้นรายได้จะถูกแทนที่ด้วยแนวคิดของ "ใบเสร็จรับเงิน" "การไหลเข้า" และค่าใช้จ่าย - "การกำจัด" "การไหลออก" แนวคิดพื้นฐานของกระแสเงินสดที่เกี่ยวข้องกับโครงการลงทุน ได้แก่ กระแสเงินสด ระยะเวลาชำระหนี้ และขั้นตอนการคำนวณ (ช่วงเวลา)

กระแสเงินสดเพื่อการลงทุนแสดงให้เราเห็นการรับสินทรัพย์และการขายที่เกิดขึ้นจากการดำเนินโครงการตลอดระยะเวลาการเรียกเก็บเงิน ระยะเวลาที่จำเป็นในการติดตามกระแสเงินสดที่เกิดจากโครงการและผลลัพธ์เพื่อประเมินประสิทธิผลของการลงทุนเรียกว่าระยะเวลาการคำนวณ โดยแสดงถึงระยะเวลาที่อาจขยายเกินกรอบเวลาของโครงการลงทุน รวมถึงขั้นตอนการเปลี่ยนแปลงและการดำเนินงาน จนกระทั่งสิ้นสุดวงจรชีวิตอุปกรณ์ โดยปกติช่วงเวลาการวางแผน (ขั้นตอน) จะคำนวณเป็นปี ในบางกรณี สำหรับโครงการขนาดเล็ก สามารถใช้การแบ่งช่วงรายเดือนได้

วิธีการคำนวณรายได้สุทธิ

สิ่งสำคัญอย่างยิ่งในการคำนวณ NPV และตัวชี้วัดโครงการอื่นๆ คือวิธีการสร้างรายได้และค่าใช้จ่ายในรูปแบบของการไหลเข้าและไหลออกของสินทรัพย์ทางธุรกิจ วิธีกระแสเงินสดสามารถนำไปใช้ในรูปแบบทั่วไปหรือแปลตามกลุ่มกระแสเงินสด (ในด้านการดำเนินงาน การลงทุน และการเงิน) เป็นการนำเสนอรูปแบบที่สองที่ทำให้สามารถคำนวณรายได้สุทธิได้อย่างสะดวกซึ่งเป็นพารามิเตอร์ที่ง่ายที่สุดในการประเมินประสิทธิภาพ ต่อไป เราจะนำเสนอแบบจำลองความสัมพันธ์ระหว่างการจัดกลุ่มแบบคลาสสิกของโฟลว์ DS และการจัดกลุ่มตามลักษณะเฉพาะของหัวข้อและเป้าหมาย

แผนผังการจัดกลุ่มโฟลว์ DS สองรูปแบบที่มีการเชื่อมต่อถึงกัน

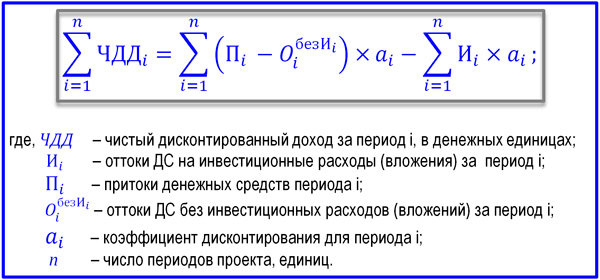

ลักษณะของเนื้อหาของผลกระทบทางเศรษฐกิจของการลงทุนจะแสดงในการเปรียบเทียบการไหลเข้าและการไหลของเงินทุนทั้งหมดในแต่ละขั้นตอนที่คำนวณได้ของงานโครงการ รายได้สุทธิ (CF หรือ BH) คำนวณตามค่าช่วงเวลาที่สอดคล้องกัน i ด้านล่างนี้เป็นสูตรสำหรับการคำนวณตัวบ่งชี้นี้ พลวัตของหลุมดำมักเกิดขึ้นซ้ำๆ จากโครงการหนึ่งไปอีกโครงการหนึ่ง สำหรับหนึ่งหรือสองขั้นตอนแรก ค่า ND จะเป็นลบ เนื่องจากผลลัพธ์ของกิจกรรมการดำเนินงานไม่สามารถครอบคลุมขนาดของการลงทุนได้ จากนั้นสัญญาณจะเปลี่ยนไป และในช่วงเวลาต่อๆ ไป รายได้สุทธิจะเพิ่มขึ้น

สูตรการคำนวณรายได้สุทธิสำหรับงวดที่ 1

ต้นทุนของ DS เปลี่ยนแปลงไปตามกาลเวลา นี่เป็นเพราะไม่เพียงแต่อัตราเงินเฟ้อเท่านั้น แต่ยังรวมถึงความจริงที่ว่าเงินสามารถสร้างรายได้ที่แน่นอนด้วย ดังนั้น กระแสเงินสดควรนำมารวมกับเวลาที่เริ่มต้นโครงการผ่านขั้นตอนการคิดลด ซึ่งใช้วิธีมูลค่าปัจจุบันสุทธิ ด้วยเหตุนี้ ND จึงได้รับสถานะของตัวบ่งชี้ใหม่ที่เรียกว่า "มูลค่าปัจจุบันสุทธิ" หรือ "มูลค่าปัจจุบันสุทธิ" เราไม่สนใจทีละขั้นตอนอีกต่อไป แต่สนใจกระแสเงินสดคิดลดสะสม สูตรของมันถูกนำเสนอด้านล่าง

สูตรคิดลดกระแสเงินสดรวม

พารามิเตอร์ "อัตราคิดลด" "กระแสเงินสดคิดลด" "ปัจจัยส่วนลด" จะมีการหารือในเอกสารแยกต่างหาก โดยเปิดเผยลักษณะทางการเงินและเศรษฐกิจ ฉันจะทราบเพียงว่าแนวทางสำหรับมูลค่าของ r ในโครงการอาจเป็นระดับของตัวบ่งชี้ WACC อัตราการรีไฟแนนซ์ของธนาคารกลาง หรืออัตราผลตอบแทนสำหรับนักลงทุนที่สามารถได้รับการลงทุนทางเลือกที่ให้ผลกำไรมากขึ้น สามารถตีความกระแสเงินสดคิดลดรวมได้และสามารถคำนวณมูลค่าปัจจุบันสุทธิ (NPV) ได้

สูตรเอ็นพีวี

NPV แสดงให้เราเห็นว่านักลงทุนสามารถรับเงินได้เป็นจำนวนเท่าใด หลังจากที่ขนาดของการลงทุนและการไหลออกปกติลดลงจนถึงช่วงเริ่มต้นโดยครอบคลุมการไหลเข้าเดียวกัน ตัวบ่งชี้ "มูลค่าปัจจุบันสุทธิ" ทำหน้าที่เป็นแบบจำลองที่ประสบความสำเร็จของตัวบ่งชี้ NPV ตะวันตก ซึ่งแพร่หลายในรัสเซียในช่วง "บูม" ของการวางแผนธุรกิจ ในประเทศของเรา ตัวบ่งชี้นี้เรียกอีกอย่างว่า "มูลค่าปัจจุบันสุทธิ" การตีความตัวบ่งชี้ NPV ทั้งภาษาอังกฤษและรัสเซียนั้นแพร่หลายไม่แพ้กัน สูตร NPV แสดงอยู่ด้านล่าง

สูตร NPV เพื่อวัตถุประสงค์ในการประเมินประสิทธิผลของกิจกรรมโครงการ

มูลค่าปัจจุบันสุทธิที่นำเสนอในสูตรเป็นเรื่องที่ถกเถียงกันมากในหมู่ผู้ปฏิบัติงาน ฉันไม่ได้เสแสร้งว่ามีความจริง แต่ฉันเชื่อว่านักระเบียบวิธีการในประเทศจะต้องนำความชัดเจนมาสู่ประเด็นต่างๆ และอาจรวมถึงตำราเรียนที่ถูกต้องด้วยซ้ำ ฉันจะแสดงความคิดเห็นเพียงเล็กน้อยเกี่ยวกับความแตกต่างหลัก

- ในการคำนวณตัวบ่งชี้ "มูลค่าปัจจุบันสุทธิ" ควรอาศัยความเข้าใจแบบดั้งเดิมเกี่ยวกับกระแสเงินสดสุทธิ (NCF) ที่เป็นการผสมผสานระหว่างการดำเนินงาน การลงทุน และกระแสการเงิน แต่การลงทุนควรแยกออกจาก NCF เนื่องจากปัจจัยส่วนลดสามัญสำนึกอาจแตกต่างกันสำหรับทั้งสองส่วนของสูตรนี้

- เมื่อคำนวณ NPV (NPV) เงินปันผลที่เกี่ยวข้องกับโครงการจะต้องถูกแยกออกจาก NCF เนื่องจากเป็นการถอนรายได้สุดท้ายของนักลงทุนและไม่ควรส่งผลกระทบต่อมูลค่า NPV ของโครงการ

มูลค่าปัจจุบันสุทธิตามความคิดเห็นเหล่านี้อาจมีการตีความสูตรได้หลายประการ หนึ่งในนั้นคือตัวเลือกเมื่ออัตราคิดลดที่เกี่ยวข้องกับขนาดของการลงทุนขึ้นอยู่กับ WACC หรือเปอร์เซ็นต์ของอัตราเงินเฟ้อ ในขณะเดียวกัน ส่วนฐานของ NCF ที่ปรับตามช่วงเริ่มต้นในอัตราผลตอบแทน จะช่วยลดมูลค่าปัจจุบันสุทธิลงอย่างมาก ความต้องการที่เพิ่มขึ้นของนักลงทุนในระดับอัตรา r มีผลกระทบตามมา และมูลค่าปัจจุบันสุทธิลดลงหรือถึงค่าลบด้วยซ้ำ

มูลค่าปัจจุบันสุทธิไม่ใช่ตัวบ่งชี้ประสิทธิภาพโดยเฉพาะ และไม่ควรพิจารณาแยกจากกลุ่มของเกณฑ์อื่นๆ อย่างไรก็ตาม NPV แสดงถึงพารามิเตอร์การประเมินที่สำคัญ เนื่องจากความสามารถในการแสดงผลกระทบทางเศรษฐกิจของโครงการ แม้ว่าตัวบ่งชี้จะสูงกว่าศูนย์เล็กน้อย แต่โครงการก็ถือว่ามีประสิทธิภาพอยู่แล้ว สูตรการคำนวณ NPV ในรูปแบบดั้งเดิมของโรงเรียนการจัดการแบบตะวันตกมีดังต่อไปนี้

สูตรสำหรับมูลค่าปัจจุบันสุทธิของโครงการ

ตัวอย่างการคำนวณ NPV

ตามที่เราได้กำหนดไว้ ปัจจัยส่วนลดจะนำความคาดหวังของนักลงทุนสำหรับรายได้จากโครงการ และหากในระหว่างรอบระยะเวลาการเรียกเก็บเงิน ต้นทุนโครงการทั้งหมดถูกครอบคลุมด้วยรายได้โดยคำนึงถึงการลดราคา งานก็สามารถตอบสนองความคาดหวังเหล่านี้ได้ ยิ่งช่วงเวลาดังกล่าวมาเร็วเท่าไหร่ก็ยิ่งดีเท่านั้น ยิ่งมูลค่าปัจจุบันสุทธิสูงเท่าใด โครงการก็ยิ่งมีประสิทธิผลมากขึ้นเท่านั้น NPV แสดงให้เห็นว่านักลงทุนสามารถคาดหวังรายได้เพิ่มเติมได้มากเพียงใด ลองพิจารณาตัวอย่างเฉพาะของการคำนวณ NPV เงื่อนไขเริ่มต้นหลักคือ:

- มูลค่าของระยะเวลาการคำนวณคือ 6 ปี

- ขั้นตอนการวางแผนที่เลือก – 1 ปี

- ช่วงเวลาของการเริ่มต้นการลงทุนสอดคล้องกับจุดเริ่มต้นของขั้นตอน “0”;

- ความจำเป็นในการได้รับเงินทุนที่ยืมมานั้นถูกละเลย เพื่อความง่าย เราถือว่าการลงทุนนั้นทำด้วยค่าใช้จ่ายของทุนของบริษัทเอง เช่น CF จากกิจกรรมการจัดหาเงินทุนไม่ได้ถูกนำมาพิจารณา

- พิจารณาสองตัวเลือกสำหรับอัตราคิดลด: ตัวเลือก A โดยที่ r=0.1; ตัวเลือก B โดยที่ r=0.2

ข้อมูลเบื้องต้นทั้งหมดเกี่ยวกับการลงทุนและการดำเนินงาน CF ตามปีของโครงการแสดงอยู่ในตารางที่นำเสนอ

ข้อมูลตัวอย่างสำหรับการคำนวณ NPV ของโครงการ

จากการกรอกสามแถวล่างสุดของตาราง เราจึงสามารถคำนวณตัวบ่งชี้ได้

- รายได้สุทธิของโครงการอยู่ที่ 3,000,000 รูเบิล (-300+200+600+1100+1900+2500-3000)

- มูลค่าปัจจุบันสุทธิสำหรับ r=0.1 เท่ากับ 687,000 รูเบิล (-272+165+451+751+1180+1412-3000)

- สำหรับอัตราคิดลด r=0.2 เท่ากับ -634,000 รูเบิล (-250+139+347+530+763+837-3000)

หากเราเปรียบเทียบค่าที่ได้รับทั้งสามค่า ข้อสรุปชี้ให้เห็นว่าด้วยอัตราผลตอบแทน 10% โครงการจะถือว่ามีประสิทธิภาพ ในขณะที่ความต้องการของนักลงทุนในอัตรา 20% จะแยกเหตุการณ์นี้ออกจากโซนที่เขาสนใจ สิ่งนี้เกิดขึ้นค่อนข้างบ่อย ในช่วงไม่กี่ปีที่ผ่านมา ในระบบเศรษฐกิจของเรา มูลค่าของอัตราผลตอบแทนที่แท้จริงได้ลดลงอย่างต่อเนื่อง นักลงทุนเชิงกลยุทธ์จึงค่อนข้างน้อยที่เข้ามา ส่วนใหญ่เป็นการเก็งกำไร

ในบทความนี้ เราได้ตรวจสอบตัวบ่งชี้การประเมิน การวิเคราะห์ประสิทธิภาพทางเศรษฐกิจของการลงทุน และแนวปฏิบัติของโครงการที่ได้รับความนิยมมากที่สุด - NPV เมื่อคำนวณตัวบ่งชี้จะใช้วิธีการมูลค่าปัจจุบันสุทธิซึ่งช่วยให้คุณสามารถปรับกระแสเงินสดที่เกิดขึ้นในโครงการให้เปลี่ยนแปลงตามมูลค่าตามเวลาของเงิน ข้อดีของเกณฑ์นี้คือความสามารถในการค้นหาผลกระทบจากการลงทุนที่เพียงพอต่อความเป็นจริงทางเศรษฐกิจ และข้อเสียคือความใกล้ชิดกับมุมมองส่วนตัวของนักลงทุนเกี่ยวกับระดับความสามารถในการทำกำไรที่คาดหวัง

ตัวบ่งชี้มูลค่าปัจจุบันสุทธิหรือ NPV ของโครงการลงทุนช่วยให้คุณสามารถระบุรายได้ที่นักลงทุนจะได้รับในรูปของตัวเงินอันเป็นผลมาจากการลงทุนของเขา กล่าวอีกนัยหนึ่ง NPV ของโครงการจะแสดงจำนวนรายได้ทางการเงินอันเป็นผลมาจากการลงทุนในโครงการลงทุน โดยคำนึงถึงต้นทุนที่เกี่ยวข้อง ซึ่งก็คือมูลค่าปัจจุบันสุทธิ NPV ในทางปฏิบัติคืออะไรและวิธีคำนวณมูลค่าปัจจุบันสุทธิจะชัดเจนจากสูตร NPV ด้านล่างและคำอธิบาย

แนวคิดและเนื้อหาของมูลค่า NPV

ก่อนที่จะไปยังหัวข้อ NPV โดยพูดคุยเกี่ยวกับว่ามันคืออะไรและจะคำนวณอย่างไร คุณต้องเข้าใจความหมายของวลีที่ประกอบเป็นคำย่อก่อน สำหรับวลี “มูลค่าปัจจุบันสุทธิ” ในวรรณกรรมเศรษฐศาสตร์และคณิตศาสตร์ในประเทศ คุณจะพบตัวเลือกการแปลแบบดั้งเดิมหลายตัวเลือก:

- ในเวอร์ชันแรก ซึ่งเป็นเรื่องปกติสำหรับตำราคณิตศาสตร์ NPV ถูกกำหนดให้เป็นมูลค่าปัจจุบันสุทธิ (NPV)

- ตัวเลือกที่สอง - มูลค่าปัจจุบันสุทธิ (NPV) - พร้อมด้วยตัวเลือกแรกถือเป็นตัวเลือกที่ใช้มากที่สุด

- ตัวเลือกที่สาม – มูลค่าปัจจุบันสุทธิ – รวมองค์ประกอบของการโอนครั้งแรกและครั้งที่สอง

- เวอร์ชันที่สี่ของการแปลคำว่า NPV โดยที่ PV คือ "มูลค่าปัจจุบัน" เป็นคำที่ใช้กันน้อยที่สุดและไม่ได้ใช้กันอย่างแพร่หลาย

โดยไม่คำนึงถึงการแปล ค่า NPV ยังคงไม่เปลี่ยนแปลง และคำนี้หมายความว่าเช่นนั้น

NPV คือมูลค่าปัจจุบันสุทธิของมูลค่า นั่นคือส่วนลดกระแสเงินสดถือเป็นกระบวนการในการกำหนดมูลค่า (กระแส) โดยการนำต้นทุนของการชำระเงินทั้งหมดไปยังจุดใดจุดหนึ่ง (ปัจจุบัน) ดังนั้นการกำหนดมูลค่าปัจจุบันสุทธิ (NPV) จึงเป็นอีกวิธีหนึ่งในการประเมินประสิทธิผลของโครงการลงทุนล่วงหน้าพร้อมกับ IRR

ในระดับอัลกอริธึมทั่วไป เพื่อกำหนดโอกาสของโครงการธุรกิจตามตัวบ่งชี้นี้ จำเป็นต้องดำเนินการขั้นตอนต่อไปนี้:

- ประเมินกระแสเงินสด - การลงทุนเริ่มแรกและรายรับที่คาดหวัง

- กำหนดต้นทุนเงินทุน - คำนวณอัตรา

- ลดกระแสเงินสดขาเข้าและขาออกในอัตราที่กำหนด

- รวมกระแสส่วนลดทั้งหมด ซึ่งจะให้ค่า NPV

หากการคำนวณ NPV แสดงค่าที่มากกว่าศูนย์ แสดงว่าการลงทุนนั้นมีกำไร- ยิ่งไปกว่านั้น ยิ่งจำนวน NPV มากเท่าใด สิ่งอื่นๆ ก็จะยิ่งเท่ากัน มูลค่ากำไรที่คาดหวัง เนื่องจากโดยปกติแล้วผลตอบแทนของผู้ให้กู้จะคงที่ สิ่งใดก็ตามที่โครงการนำมาข้างต้นจะเป็นของผู้ถือหุ้น - หากมี NPV ที่เป็นบวก ผู้ถือหุ้นจะได้รับ สถานการณ์ตรงกันข้ามที่มี NPV น้อยกว่าศูนย์สัญญาว่าจะขาดทุนสำหรับนักลงทุน

เป็นไปได้ว่ามูลค่าปัจจุบันสุทธิจะเป็นศูนย์ ซึ่งหมายความว่ากระแสเงินสดเพียงพอที่จะทดแทนเงินลงทุนโดยไม่มีกำไร หากโครงการที่มี NPV เป็นศูนย์ได้รับการอนุมัติ ขนาดของบริษัทจะเพิ่มขึ้น แต่ราคาหุ้นจะยังคงไม่เปลี่ยนแปลง แต่การลงทุนในโครงการดังกล่าวอาจเกี่ยวข้องกับวัตถุประสงค์ทางสังคมหรือสิ่งแวดล้อมของผู้ริเริ่มกระบวนการ ซึ่งทำให้การลงทุนในโครงการดังกล่าวเป็นไปได้

สูตรเอ็นพีวี

มูลค่าปัจจุบันสุทธิคำนวณโดยใช้สูตรการคำนวณ ซึ่งในรูปแบบที่เรียบง่ายจะมีลักษณะดังนี้ PV - ICo โดยที่ PV แสดงถึงตัวบ่งชี้กระแสเงินสดในปัจจุบัน และ ICo คือขนาดของการลงทุนเริ่มแรก ในรูปแบบที่ซับซ้อนมากขึ้นซึ่งแสดงกลไกการลดราคา สูตรจะมีลักษณะดังนี้:

NPV= - ICo + ∑ n t=1 CF t / (1 + R) เสื้อ

ที่นี่:

ที่นี่:

- NPV– มูลค่าปัจจุบันสุทธิ

- ซีเอฟ – กระแสเงินสดคือกระแสเงินสด (การชำระเงินเพื่อการลงทุน) และ t ถัดจากตัวบ่งชี้คือเวลาที่กระแสเงินสดเกิดขึ้น (เช่น ช่วงรายปี)

- ร – ประเมิน– ส่วนลด (อัตรา: สัมประสิทธิ์ที่ส่วนลดไหล)

- n– จำนวนขั้นตอนของการดำเนินโครงการ ซึ่งกำหนดระยะเวลาของวงจรชีวิต (เช่น จำนวนปี)

- ไอซีโอ – เงินลงทุน– เงินลงทุนเริ่มแรก

ดังนั้น NPV จึงคำนวณเป็นผลต่างระหว่างกระแสเงินสดทั้งหมดที่อัปเดต ณ จุดหนึ่งตามปัจจัยความเสี่ยงและการลงทุนเริ่มแรก กล่าวคือ กำไรของนักลงทุนถือเป็นมูลค่าเพิ่มของโครงการ

เนื่องจากเป็นสิ่งสำคัญสำหรับนักลงทุนไม่เพียงแต่จะต้องลงทุนอย่างมีกำไรเท่านั้น แต่ยังต้องจัดการเงินทุนอย่างมีประสิทธิภาพในระยะเวลาอันยาวนาน สูตรนี้สามารถขยายเพิ่มเติมให้ครอบคลุมการลงทุนที่ไม่ใช่แค่ครั้งเดียวแต่เพิ่มเติมเป็นระยะและอัตราเงินเฟ้อ ( ฉัน)

NPV= ∑ n t=1 CF t / (1 + R) t - ∑ ม j =1 IC j / (1 + i) j

ตัวอย่างการคำนวณ NPV

ตัวอย่างการคำนวณสำหรับโครงการที่มีเงื่อนไขสามโครงการช่วยให้คุณสามารถคำนวณ NPV และกำหนดว่าโครงการใดน่าสนใจสำหรับการลงทุนมากกว่า

ตามเงื่อนไขตัวอย่าง:

- การลงทุนเริ่มแรก - ICo - ในแต่ละโครงการมีมูลค่าเท่ากับ 400 USD

- อัตราผลตอบแทน - อัตราคิดลด - คือ 13%

- ผลกำไรที่โครงการสามารถนำมาได้ (ต่อปี) แสดงอยู่ในตารางเป็นระยะเวลา 5 ปี

มาคำนวณมูลค่าปัจจุบันสุทธิเพื่อเลือกโครงการที่ทำกำไรได้มากที่สุดสำหรับการลงทุน ตัวประกอบคิดลด 1/(1 + R) t ในช่วงหนึ่งปีจะเท่ากับ t = 1: 1/(1+0.13)1 = 0.885 หากเราคำนวณ NPV ของแต่ละสถานการณ์ใหม่ในแต่ละปีด้วยการแทนที่ค่าที่กำหนดลงในสูตร ปรากฎว่าสำหรับโครงการแรก NPV = 0.39 สำหรับโครงการที่สอง – 10.41 สำหรับโครงการที่สาม – 7.18

ตามสูตรนี้ โครงการที่สองมีมูลค่าปัจจุบันสุทธิสูงสุด ดังนั้น หากเรายึดตามพารามิเตอร์ NPV เท่านั้น โครงการนี้จะมีความน่าดึงดูดใจมากที่สุดสำหรับการลงทุนในแง่ของผลกำไร

อย่างไรก็ตาม โครงการที่เปรียบเทียบอาจมีระยะเวลา (วงจรชีวิต) ที่แตกต่างกัน ดังนั้นจึงมักมีสถานการณ์ต่างๆ เช่น เมื่อเปรียบเทียบโครงการสามปีและห้าปี NPV จะสูงขึ้นสำหรับโครงการห้าปี และมูลค่าเฉลี่ยตลอดปีจะสูงขึ้นสำหรับโครงการสามปี . เพื่อหลีกเลี่ยงความขัดแย้งใดๆ จะต้องคำนวณอัตราผลตอบแทนเฉลี่ยต่อปี (IRR) ในสถานการณ์ดังกล่าวด้วย

นอกจากนี้ยังไม่ทราบปริมาณการลงทุนเริ่มแรกและผลกำไรที่คาดหวังเสมอไป ซึ่งสร้างปัญหาในการคำนวณ

ความยากลำบากในการใช้การคำนวณ

ตามกฎแล้ว ในความเป็นจริงแล้ว ตัวแปรที่อ่านได้ (แทนที่ในสูตร) จะไม่ค่อยแม่นยำ ปัญหาหลักคือการกำหนดพารามิเตอร์สองตัว: การประเมินกระแสเงินสดทั้งหมดที่เกี่ยวข้องกับโครงการและอัตราคิดลด

กระแสเงินสดคือ:

- การลงทุนเริ่มแรก – เงินทุนไหลออกครั้งแรก

- การไหลเข้าและการไหลออกประจำปีของเงินทุนที่คาดว่าจะเกิดขึ้นในช่วงเวลาต่อๆ ไป

เมื่อนำมารวมกัน ปริมาณการไหลจะบ่งบอกถึงจำนวนเงินสดที่องค์กรหรือบริษัทมีอยู่ ณ เวลาปัจจุบัน อีกทั้งยังเป็นเครื่องบ่งชี้ความมั่นคงทางการเงินของบริษัทอีกด้วย ในการคำนวณค่า คุณต้องลบกระแสเงินสดออก (CO) การไหลออก ออกจากมูลค่ากระแสเงินสดเข้า (CI) - การไหลเข้าของเงินทุน:

เมื่อคาดการณ์รายได้ที่อาจเกิดขึ้น จำเป็นต้องกำหนดลักษณะและระดับของการพึ่งพาระหว่างอิทธิพลของปัจจัยที่ก่อให้เกิดกระแสเงินสดและกระแสเงินสดเอง ความซับซ้อนของขั้นตอนของโครงการที่ซับซ้อนขนาดใหญ่ยังขึ้นอยู่กับปริมาณข้อมูลที่ต้องนำมาพิจารณาด้วย ดังนั้นในโครงการที่เกี่ยวข้องกับการเปิดตัวผลิตภัณฑ์ใหม่ จำเป็นต้องคาดการณ์ปริมาณการขายที่คาดหวังเป็นหน่วย ในขณะเดียวกันก็กำหนดราคาขายแต่ละหน่วยไปพร้อมๆ กัน และในระยะยาว เพื่อคำนึงถึงเรื่องนี้ อาจจำเป็นต้องคาดการณ์ตามสถานะทั่วไปของเศรษฐกิจ ความคล่องตัวของอุปสงค์ขึ้นอยู่กับศักยภาพในการพัฒนาของคู่แข่ง ประสิทธิผลของแคมเปญโฆษณา และโฮสต์ของ ปัจจัยอื่น ๆ

เมื่อคาดการณ์รายได้ที่อาจเกิดขึ้น จำเป็นต้องกำหนดลักษณะและระดับของการพึ่งพาระหว่างอิทธิพลของปัจจัยที่ก่อให้เกิดกระแสเงินสดและกระแสเงินสดเอง ความซับซ้อนของขั้นตอนของโครงการที่ซับซ้อนขนาดใหญ่ยังขึ้นอยู่กับปริมาณข้อมูลที่ต้องนำมาพิจารณาด้วย ดังนั้นในโครงการที่เกี่ยวข้องกับการเปิดตัวผลิตภัณฑ์ใหม่ จำเป็นต้องคาดการณ์ปริมาณการขายที่คาดหวังเป็นหน่วย ในขณะเดียวกันก็กำหนดราคาขายแต่ละหน่วยไปพร้อมๆ กัน และในระยะยาว เพื่อคำนึงถึงเรื่องนี้ อาจจำเป็นต้องคาดการณ์ตามสถานะทั่วไปของเศรษฐกิจ ความคล่องตัวของอุปสงค์ขึ้นอยู่กับศักยภาพในการพัฒนาของคู่แข่ง ประสิทธิผลของแคมเปญโฆษณา และโฮสต์ของ ปัจจัยอื่น ๆ

ในส่วนของกระบวนการดำเนินงานมีความจำเป็นต้องคาดการณ์ค่าใช้จ่าย (การชำระเงิน) ซึ่งจะต้องมีการประเมินราคาวัตถุดิบ อัตราค่าเช่า ค่าสาธารณูปโภค เงินเดือน การเปลี่ยนแปลงของอัตราแลกเปลี่ยนในตลาดแลกเปลี่ยนเงินตราต่างประเทศ และปัจจัยอื่นๆ นอกจากนี้ หากมีการวางแผนโครงการหลายปี ก็ควรประมาณการล่วงหน้าตามจำนวนปีที่สอดคล้องกัน

หากเรากำลังพูดถึงโครงการร่วมทุนที่ยังไม่มีข้อมูลทางสถิติเกี่ยวกับการผลิต การขาย และต้นทุน การคาดการณ์รายได้เงินสดจะดำเนินการตามแนวทางของผู้เชี่ยวชาญ เป็นที่คาดหวังว่าผู้เชี่ยวชาญควรเปรียบเทียบโครงการที่กำลังเติบโตกับคู่ค้าในอุตสาหกรรม และประเมินความเป็นไปได้ของกระแสเงินสดร่วมกับศักยภาพในการพัฒนา

R – อัตราคิดลด

อัตราคิดลดเป็นผลตอบแทนทางเลือกประเภทหนึ่งที่นักลงทุนอาจได้รับ โดยการกำหนดอัตราคิดลด จะมีการประเมินมูลค่าของบริษัท ซึ่งเป็นหนึ่งในวัตถุประสงค์ที่พบบ่อยที่สุดในการสร้างพารามิเตอร์นี้

การประเมินดำเนินการโดยใช้วิธีการต่างๆ มากมาย ซึ่งแต่ละวิธีมีข้อดีและข้อมูลเบื้องต้นที่ใช้ในการคำนวณ:

- โมเดล CAPM- เทคนิคนี้ช่วยให้คุณคำนึงถึงผลกระทบของความเสี่ยงด้านตลาดต่ออัตราคิดลด การประเมินจัดทำขึ้นบนพื้นฐานของการซื้อขายในตลาดหลักทรัพย์ MICEX ซึ่งกำหนดราคาเสนอซื้อหุ้นสามัญ ข้อดีและการเลือกข้อมูลเบื้องต้น วิธีนี้คล้ายคลึงกับแบบจำลอง Fama และ French

- รุ่น WACC- ข้อดีของแบบจำลองคือความสามารถในการคำนึงถึงระดับประสิทธิภาพของทั้งทุนและทุนที่ยืมมา นอกจากการเสนอราคาหุ้นสามัญแล้ว ยังคำนึงถึงอัตราดอกเบี้ยของทุนที่ยืมด้วย

- โรสโมเดล- ทำให้สามารถพิจารณามาโครและปัจจัยย่อยของตลาด ลักษณะอุตสาหกรรมที่กำหนดอัตราคิดลดได้ สถิติ Rosstat บนตัวบ่งชี้มาโครถูกใช้เป็นข้อมูลเริ่มต้น

- วิธีคำนวณจากผลตอบแทนต่อส่วนของผู้ถือหุ้นซึ่งอิงจากข้อมูลงบดุล

- กอร์ดอนโมเดล- เมื่อใช้วิธีนี้ นักลงทุนสามารถคำนวณอัตราผลตอบแทนเงินปันผล โดยอิงจากราคาหุ้นสามัญและโมเดลอื่นๆ ได้ด้วย

การเปลี่ยนแปลงของอัตราคิดลดและจำนวนมูลค่าปัจจุบันสุทธิมีความสัมพันธ์กันโดยความสัมพันธ์แบบไม่เชิงเส้น ซึ่งสามารถสะท้อนให้เห็นบนกราฟได้ สิ่งนี้แสดงถึงกฎสำหรับนักลงทุน: เมื่อเลือกโครงการ - วัตถุการลงทุน - คุณต้องเปรียบเทียบไม่เพียงแต่ค่า NPV เท่านั้น แต่ยังรวมถึงลักษณะของการเปลี่ยนแปลงด้วย ขึ้นอยู่กับค่าอัตรา ความแปรปรวนของสถานการณ์ช่วยให้นักลงทุนสามารถเลือกโครงการที่มีความเสี่ยงน้อยกว่าสำหรับการลงทุน

ตั้งแต่ปี 2012 เป็นต้นมา UNIDO ได้ริเริ่มการคำนวณ NPV เป็นองค์ประกอบในการคำนวณอัตราการเพิ่มขึ้นของดัชนีมูลค่าเฉพาะ ซึ่งถือเป็นแนวทางที่เหมาะสมที่สุดในการเลือกการตัดสินใจลงทุนที่ดีที่สุด วิธีการประเมินเสนอโดยกลุ่มนักเศรษฐศาสตร์ที่นำโดย A.B. โคแกน ในปี 2009 ช่วยให้คุณสามารถเปรียบเทียบทางเลือกได้อย่างมีประสิทธิภาพในสถานการณ์ที่ไม่สามารถเปรียบเทียบโดยใช้เกณฑ์เดียวได้ ดังนั้นการเปรียบเทียบจึงขึ้นอยู่กับพารามิเตอร์ที่ต่างกัน สถานการณ์ดังกล่าวเกิดขึ้นเมื่อการวิเคราะห์ความน่าดึงดูดใจในการลงทุนโดยใช้วิธี NPV และ IRR แบบเดิมๆ ไม่ได้ให้ผลลัพธ์ที่ชัดเจน หรือเมื่อผลลัพธ์ของวิธีทั้งสองขัดแย้งกัน

วิธีมูลค่าปัจจุบันสุทธิ (NPV)- หนึ่งในวิธีที่ใช้กันมากที่สุดในการประมาณกระแสเงินสด

ในหมู่คนอื่น ๆ - วิธีกระแสเงินสดสำหรับทุนเรือนหุ้นและกระแสเงินสดสำหรับเงินลงทุนทั้งหมด.

เมื่อคำนวณต้นทุนถัวเฉลี่ยถ่วงน้ำหนัก ทุนแต่ละประเภทไม่ว่าจะเป็นหุ้นสามัญหรือหุ้นบุริมสิทธิ พันธบัตร หรือหนี้ระยะยาว จะถูกนำมาพิจารณาด้วยน้ำหนักที่สอดคล้องกัน การเพิ่มขึ้นของต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนักมักจะสะท้อนถึงความเสี่ยงที่เพิ่มขึ้น

เพื่อหลีกเลี่ยงการนับความคุ้มครองภาษีซ้ำซ้อน จึงไม่ควรหักดอกเบี้ยจากกระแสเงินสด สมการ 4.1 แสดงวิธีการคำนวณกระแสเงินสด (ตัวห้อยสอดคล้องกับช่วงเวลา):

CF t = EBIT t * (1 - τ) + DEPR t - CAPEX t - ΔNWC t + อื่น ๆ t, (4.1)

- ซีเอฟ- กระแสเงินสด

- EBIT- กำไรก่อนดอกเบี้ยและภาษี

- τ - อัตราภาษีเงินได้

- ดีพีอาร์- ค่าเสื่อมราคา;

- ฝ่ายทุน- รายจ่ายฝ่ายทุน

- ∆NWC- การเพิ่มเงินทุนหมุนเวียนสุทธิ

- อื่น- การค้างชำระภาษีที่เพิ่มขึ้นการค้างค่าจ้าง ฯลฯ

จากนั้นคุณจะต้องคำนวณค่าเทอร์มินัล การประเมินมูลค่านี้มีความสำคัญมาก เนื่องจากมูลค่าส่วนใหญ่ของบริษัท โดยเฉพาะอย่างยิ่งบริษัทสตาร์ทอัพ สามารถบรรจุอยู่ในมูลค่าสุดท้ายได้ วิธีที่ยอมรับโดยทั่วไปในการคำนวณมูลค่าสุดท้ายของบริษัทคือวิธีการเติบโตแบบไม่สิ้นสุด

สมการที่ 4.2 ให้สูตรสำหรับ การคำนวณค่าเทอร์มินัล (TV)ในเวลา τ ใช้วิธีการเติบโตตลอดกาลโดยมีอัตราการเติบโตตลอดกาล g และอัตราคิดลด r

กระแสเงินสดและอัตราคิดลดที่ใช้ในวิธี NPV มักจะแสดงด้วยค่าเล็กน้อย ( นั่นคือจะไม่ถูกปรับตามอัตราเงินเฟ้อ).

หากกระแสเงินสดถูกคาดการณ์ว่าจะคงที่ในรูปสกุลเงินดอลลาร์ที่ปรับอัตราเงินเฟ้อ ควรใช้อัตราการเติบโตหลังการคาดการณ์เท่ากับอัตราเงินเฟ้อ:

ทีวี T = / (r - g) (4.2)

วิธีอื่นที่ใช้กันทั่วไปในการคำนวณมูลค่าสุดท้ายในทางปฏิบัติจะใช้อัตราส่วนราคาต่อรายได้และอัตราส่วนตลาดต่อบัญชี แต่การลดความซับซ้อนดังกล่าวไม่ได้รับการสนับสนุน มูลค่าปัจจุบันสุทธิของบริษัทจะถูกคำนวณตามสูตรในสมการที่ 4.3:

NPV= + + +

+... + [(CF T + ทีวี T) / (l + r) T ] (4.3)

อัตราคิดลดคำนวณโดยใช้สมการ 4.4:

r = (D / V) * r d * (1 - τ) + (E / V) * r e, (4.4)

- ร ดี- อัตราคิดลดสำหรับหนี้

- อีกครั้ง

- τ - อัตราภาษีเงินได้

- ดี- มูลค่าตลาดของหนี้

- อี

- วี- ดี + อี

แม้ว่าองค์ประกอบเงินทุนของบริษัทไม่เป็นไปตามองค์ประกอบเงินทุนเป้าหมาย แต่ต้องใช้ค่าเป้าหมายสำหรับ D/V และ E/V

ต้นทุนของส่วนของผู้ถือหุ้น (g) คำนวณโดยใช้แบบจำลองการกำหนดราคาสินทรัพย์ทางการเงิน (CAPM) ดูสมการ 4.5:

r e = r f + β * (r m - r f), (4.5)

- อีกครั้ง- อัตราคิดลดสำหรับทุนเรือนหุ้น

- rf- อัตราปลอดความเสี่ยง

- β - เบต้าหรือระดับความสัมพันธ์กับตลาด

- ร ม- อัตราผลตอบแทนตลาดของหุ้นสามัญ

- (อาร์ ม - อาร์ ฉ)- เบี้ยประกันภัยความเสี่ยง

เมื่อกำหนดอัตราปลอดความเสี่ยงที่เหมาะสม (rf) จำเป็นต้องพยายามเชื่อมโยงระดับความสมบูรณ์ของโครงการลงทุนกับอัตราปลอดความเสี่ยง โดยทั่วไปจะใช้อัตราสิบปี การประมาณค่าพรีเมียมความเสี่ยงอาจแตกต่างกันอย่างมาก: เพื่อความสะดวกในการทำความเข้าใจ คุณสามารถรับค่า 7.5% ได้

สำหรับบริษัทที่ไม่ใช่บริษัทมหาชนหรือบริษัทที่แยกตัวออกจากบริษัทมหาชน เบต้าสามารถประมาณได้โดยใช้บริษัทมหาชนอื่นๆ เป็นตัวอย่าง สามารถดูเบต้าสำหรับบริษัทมหาชนได้ใน Beta Book หรือ Bloomberg

หากบริษัทไม่บรรลุเป้าหมายองค์ประกอบเงินทุน จำเป็นต้องปลดอัตราส่วนเบต้าแล้วคำนวณเบต้าโดยคำนึงถึงอัตราส่วนหนี้สินต่อทุนเป้าหมายของบริษัท วิธีการทำเช่นนี้แสดงในสมการ 4.6:

β ยู = β l * (E / V) = β l * , (4.6)

- β คุณ- ค่าสัมประสิทธิ์เบต้าโดยไม่มีการก่อหนี้ทางการเงิน

- β ล- ค่าสัมประสิทธิ์เบต้าโดยคำนึงถึงการก่อหนี้ทางการเงิน

- อี- มูลค่าตลาดของทุนเรือนหุ้น

- ดี- มูลค่าตลาดของหนี้

ปัญหาจะเกิดขึ้นหากไม่มีบริษัทคู่เทียบ ซึ่งมักเกิดขึ้นในสถานการณ์กับบริษัทที่ไม่ใช่บริษัทมหาชน ในกรณีนี้ควรใช้สามัญสำนึกดีที่สุด คุณต้องคิดถึงธรรมชาติของวัฏจักรของบริษัทใดบริษัทหนึ่ง และพิจารณาว่าความเสี่ยงนั้นเป็นระบบหรือสามารถกระจายออกไปได้หรือไม่

หากมีข้อมูลงบการเงิน ก็สามารถคำนวณ "รายได้เบต้า" ได้ ซึ่งมีความสัมพันธ์กับเบต้าส่วนของผู้ถือหุ้น รายได้เบต้าคำนวณโดยการเปรียบเทียบกำไรสุทธิของบริษัทที่ไม่ใช่บริษัทมหาชนกับดัชนีหุ้น เช่น S&P 500

เมื่อใช้เทคนิคการถดถอยกำลังสองน้อยที่สุด คุณสามารถคำนวณความชันของเส้นที่เหมาะสมที่สุด (เบต้า)

ตัวอย่างการคำนวณมูลค่าปัจจุบันสุทธิมีดังต่อไปนี้

ตัวอย่างการประเมินมูลค่าโดยใช้วิธีมูลค่าปัจจุบันสุทธิ

ผู้ถือหุ้น Lo-Tech ลงมติให้หยุดการกระจายความเสี่ยงและตัดสินใจมุ่งเน้นไปที่พื้นที่ธุรกิจหลักอีกครั้ง ในส่วนหนึ่งของกระบวนการนี้ บริษัทต้องการขาย Hi-Tech ซึ่งเป็นบริษัทสตาร์ทอัพด้านเทคโนโลยีขั้นสูง

ผู้บริหารระดับสูงที่ต้องการเข้าซื้อกิจการของบริษัท หันไปขอคำแนะนำจาก George ซึ่งเป็นนักลงทุนร่วมลงทุน เขาตัดสินใจประเมินมูลค่าไฮเทคโดยใช้วิธีมูลค่าปัจจุบันสุทธิ ผู้บริหารของ George และ Hi-Tech เห็นด้วยกับการคาดการณ์ที่นำเสนอในตาราง (ข้อมูลทั้งหมดมีหน่วยเป็นล้านดอลลาร์)

ป้อนข้อมูลเพื่อการวิเคราะห์โดยใช้วิธีมูลค่าปัจจุบันสุทธิ (ล้าน/ดอลลาร์)

บริษัทมีผลขาดทุนสุทธิจากการดำเนินงาน 100 ล้านดอลลาร์ ซึ่งสามารถยกยอดไปและหักกลบกับรายได้ในอนาคตได้ นอกจากนี้ ไฮเทคยังคาดว่าจะสร้างความเสียหายเพิ่มเติมในช่วงปีแรกๆ ของการดำเนินงาน

เธอยังสามารถแบกรับความสูญเสียเหล่านี้ไปสู่ช่วงเวลาต่อๆ ไปได้อีกด้วย อัตราภาษีคือ 40%

ค่าเฉลี่ยเบต้าที่ไม่มีเลเวอเรจของกลุ่มเทคโนโลยีทั้งห้ากลุ่มคือ 1.2 ไฮเทคไม่มีหนี้ระยะยาว อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีอยู่ที่ 6%

สันนิษฐานว่ารายจ่ายฝ่ายทุนที่ต้องการจะเท่ากับจำนวนค่าเสื่อมราคา สมมติฐานความเสี่ยงคือ 7.5% เงินทุนหมุนเวียนสุทธิคาดว่าจะอยู่ที่ 10% ของยอดขาย EBIT คาดว่าจะเติบโต 3% ต่อปีตลอดไปหลังจากปีที่ 9

ดังที่แสดงในตารางด้านล่าง George คำนวณต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนักก่อน:

WACC = (D / V) * r d * (1 - t) + (E / V) * r e =

= 0 + 100% * = 15%.

การวิเคราะห์มูลค่าปัจจุบันสุทธิ

(ล้านดอลลาร์)

การคำนวณต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนัก

|

หัก: ต้นทุน |

||||||||||

|

หัก: ภาษี |

||||||||||

|

EBIAT (กำไรก่อนดอกเบี้ยและหลังภาษี) |

||||||||||

|

น้อยลง: เปลี่ยนแปลง เงินทุนหมุนเวียนสุทธิ |

||||||||||

|

การเงินสภาพคล่อง |

-104 | |||||||||

|

ค่าสัมประสิทธิ์ การลดราคา |

||||||||||

|

มูลค่าปัจจุบัน (กระแสเงินสด) |

||||||||||

|

ต้นทุนเทอร์มินัล |

||||||||||

การวิเคราะห์มูลค่าปัจจุบันสุทธิและความไว

ต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก (WACC)

|

มูลค่าปัจจุบัน (กระแสเงินสด) |

|||||||||

|

มูลค่าปัจจุบัน (มูลค่าสุดท้าย) |

อัตราการเติบโตในช่วงหลังการคาดการณ์ |

||||||||

|

มูลค่าปัจจุบันสุทธิ |

|||||||||

|

การคำนวณภาษี |

|||||||||

|

ใช้โอเปร่าล้วนๆ การสูญเสีย |

|||||||||

|

เพิ่มโอเปร่าบริสุทธิ์ การสูญเสีย |

|||||||||

|

โอเปร่าล้วนๆ ขาดทุนเมื่อต้นงวด |

|||||||||

|

โอเปร่าล้วนๆ ขาดทุนเมื่อสิ้นงวด |

|||||||||

|

เงินทุนหมุนเวียนสุทธิ (10% ของยอดขาย) |

|||||||||

|

เงินทุนหมุนเวียนสุทธิต้นงวด |

|||||||||

|

เงินทุนหมุนเวียนสุทธิ ณ วันสิ้นงวด |

|||||||||

|

เปลี่ยน การหมุนเวียนสุทธิเมืองหลวง |

|||||||||

จากนั้นเขาก็ประมาณกระแสเงินสดและพบว่ามูลค่าปัจจุบันสุทธิของบริษัทอยู่ที่ 525 ล้านดอลลาร์ ตามที่คาดไว้ มูลค่าทั้งหมดของบริษัทอยู่ในมูลค่าสุดท้าย ( มูลค่าปัจจุบันของกระแสเงินสดอยู่ที่ -44 ล้านดอลลาร์ และเมื่อพิจารณาจากมูลค่าปัจจุบันของกระแสเงินสดอยู่ที่ 569 ล้านดอลลาร์ NPV อยู่ที่ 525 ล้านดอลลาร์).

ค่าเทอร์มินัลถูกคำนวณดังนี้:

ทีวี T = / (r - g) =

= / (15% - 3%) - $2,000.

George ยังได้ดำเนินการวิเคราะห์สถานการณ์เพื่อพิจารณาความอ่อนไหวของการประเมินมูลค่าของ Hi-Tech ต่อการเปลี่ยนแปลงของอัตราคิดลดและอัตราการเติบโตในช่วงเวลาหลังการคาดการณ์ เขารวบรวมตารางสถานการณ์ซึ่งนำเสนอในตารางด้วย

การวิเคราะห์สถานการณ์ของ George มีมูลค่าตั้งแต่ 323 ล้านดอลลาร์ถึง 876 ล้านดอลลาร์ แน่นอนว่าการแพร่กระจายในวงกว้างดังกล่าวไม่สามารถเป็นแนวทางที่ถูกต้องเกี่ยวกับมูลค่าที่แท้จริงของไฮเทคได้

เขาตั้งข้อสังเกตว่ากระแสเงินสดเริ่มต้นที่เป็นลบและกระแสเงินสดในอนาคตที่เป็นบวกทำให้การประเมินมูลค่ามีความอ่อนไหวมากต่อการเปลี่ยนแปลงของอัตราคิดลดและการเปลี่ยนแปลงของอัตราการเติบโตในช่วงหลังการคาดการณ์

จอร์จมองว่าวิธีมูลค่าปัจจุบันสุทธิเป็นขั้นตอนแรกในกระบวนการประเมินมูลค่า และวางแผนที่จะใช้วิธีการอื่นเพื่อจำกัดช่วงของมูลค่าที่เป็นไปได้สำหรับไฮเทคให้แคบลง

ข้อดีและข้อเสียของวิธีมูลค่าปัจจุบันสุทธิ

การประมาณมูลค่าของบริษัทโดยการลดกระแสเงินสดที่เกี่ยวข้องถือเป็นวิธีการที่ดีในทางเทคนิค เมื่อเปรียบเทียบกับวิธีแบบอะนาล็อก ผลการประมาณการที่ได้ควรมีความอ่อนไหวน้อยกว่าต่อการบิดเบือนที่เกิดขึ้นในตลาดสำหรับสาธารณะและบ่อยครั้งกว่านั้นคือบริษัทที่ไม่ใช่บริษัทมหาชน

เมื่อพิจารณาจากสมมติฐานและการคำนวณมากมายที่เกิดขึ้นในระหว่างกระบวนการประมาณค่าแล้ว การได้ค่าเพียงค่าเดียวหรือค่า "จุด" จึงไม่สมจริง กระแสเงินสดต่างๆ จะต้องได้รับการประเมินโดยใช้กรณีที่ดีที่สุด กรณีที่ดีที่สุด และกรณีที่เลวร้ายที่สุด

จากนั้นควรลดราคาโดยใช้ช่วงของค่าสำหรับต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนักและอัตราการเติบโตหลังการคาดการณ์ (g) เพื่อให้ได้ช่วงประมาณการที่เป็นไปได้

หากคุณสามารถตั้งค่าความน่าจะเป็นที่จะเกิดขึ้นสำหรับแต่ละสถานการณ์ ค่าเฉลี่ยถ่วงน้ำหนักจะสอดคล้องกับมูลค่าที่คาดหวังของบริษัท

แต่ถึงแม้จะมีการปรับปรุงดังกล่าว วิธีมูลค่าปัจจุบันสุทธิก็ยังไม่มีข้อเสียบางประการ ก่อนอื่น ในการคำนวณอัตราคิดลด เราจำเป็นต้องมีสัมประสิทธิ์เบต้า

บริษัทคู่เทียบที่เหมาะสมควรแสดงให้เห็นถึงผลการดำเนินงานทางการเงิน แนวโน้มการเติบโต และลักษณะการดำเนินงานที่คล้ายคลึงกันกับบริษัทที่เรากำลังประเมิน บริษัทมหาชนที่มีลักษณะเหล่านี้อาจไม่มีอยู่

องค์ประกอบเงินทุนเป้าหมายมักถูกประมาณโดยใช้บริษัทที่คล้ายคลึงกัน และการใช้บริษัทที่คล้ายคลึงกันเพื่อประเมินองค์ประกอบเงินทุนเป้าหมายมีข้อเสียหลายประการเช่นเดียวกับการมองหาเบต้าที่คล้ายคลึงกัน นอกจากนี้ โปรไฟล์กระแสเงินสดโดยทั่วไปของสตาร์ทอัพ - ค่าใช้จ่ายจำนวนมากในช่วงต้นและรายได้ในอนาคตไกล - หมายความว่าส่วนใหญ่ (หากไม่ใช่มูลค่าทั้งหมด) อยู่ในมูลค่าสุดท้าย

ค่าเทอร์มินัลมีความอ่อนไหวมากต่อสมมติฐานเกี่ยวกับอัตราคิดลดและอัตราการเติบโตในช่วงหลังการคาดการณ์ สุดท้ายนี้ การวิจัยล่าสุดในอุตสาหกรรมการเงินได้ก่อให้เกิดคำถามเกี่ยวกับความถูกต้องของเบต้าในฐานะตัววัดความเสี่ยงของบริษัทที่ถูกต้อง

การศึกษาจำนวนมากได้ชี้ให้เห็นว่าขนาดของบริษัทหรืออัตราส่วนตลาดต่อบัญชีอาจเป็นค่าที่เหมาะสมมากกว่า แต่ในทางปฏิบัติมีเพียงไม่กี่คนที่พยายามใช้แนวทางนี้ในการประเมินมูลค่าของบริษัท

ข้อเสียอีกประการหนึ่งของวิธีมูลค่าปัจจุบันสุทธิจะปรากฏให้เห็นเมื่อประเมินมูลค่าบริษัทที่มีการเปลี่ยนแปลงองค์ประกอบเงินทุนหรืออัตราภาษีที่แท้จริง

การเปลี่ยนแปลงองค์ประกอบเงินทุนมักเกี่ยวข้องกับธุรกรรมที่มีเลเวอเรจสูง เช่น การซื้อกิจการโดยใช้เลเวอเรจ

อัตราภาษีที่แท้จริงอาจเปลี่ยนแปลงได้เนื่องจากการใช้การลดหย่อนภาษี เช่น การสูญเสียจากการดำเนินงานสุทธิ หรือการยุติการอุดหนุนภาษีที่บางครั้งมีให้กับบริษัทที่อายุน้อยและเติบโตอย่างรวดเร็ว

เมื่อใช้วิธีการมูลค่าปัจจุบันสุทธิ องค์ประกอบเงินทุนและอัตราภาษีที่แท้จริงจะถูกนำมาพิจารณาในอัตราคิดลด (WACC) โดยสมมติว่าเป็นมูลค่าคงที่ เนื่องจากเหตุผลที่กล่าวข้างต้น ขอแนะนำให้ใช้วิธีมูลค่าปัจจุบันที่ปรับปรุงแล้วในกรณีเหล่านี้

NPV เป็นตัวย่อของตัวอักษรตัวแรกของวลี "มูลค่าปัจจุบันสุทธิ" และย่อมาจากมูลค่าปัจจุบันสุทธิ (จนถึงปัจจุบัน) นี่เป็นวิธีการประเมินโครงการลงทุนโดยใช้วิธีคิดลดกระแสเงินสด หากคุณต้องการลงทุนเงินในโครงการธุรกิจที่มีอนาคต เป็นความคิดที่ดีที่จะคำนวณ NPV ของโครงการนี้ก่อน อัลกอริธึมการคำนวณมีดังนี้:

- คุณต้องประมาณกระแสเงินสดจากโครงการ - การลงทุนเริ่มแรก (ไหลออก) ของกองทุนและการรับ (ไหลเข้า) ของกองทุนที่คาดหวังในอนาคต

- กำหนดต้นทุนของเงินทุน ต้นทุนเงินทุน) สำหรับคุณ - นี่จะเป็นอัตราคิดลด

- ลดกระแสเงินสดทั้งหมด (ไหลเข้าและไหลออก) จากโครงการตามอัตราที่คุณประมาณไว้ในขั้นตอนที่ 2)

- พับ. ผลรวมของกระแสส่วนลดทั้งหมดจะเท่ากับ NPV ของโครงการ

หาก NPV มากกว่าศูนย์ ก็สามารถยอมรับโครงการได้ หาก NPV น้อยกว่าศูนย์ ก็ควรปฏิเสธโครงการ

เหตุผลเบื้องหลังวิธี NPV นั้นง่ายมาก หาก NPV เป็นศูนย์ หมายความว่ากระแสเงินสดจากโครงการเพียงพอสำหรับ:

- ชดใช้เงินลงทุนและ

- ให้รายได้ที่จำเป็นจากทุนนี้

หาก NPV เป็นบวก หมายความว่าโครงการจะสร้างผลกำไร และยิ่งมูลค่า NPV สูง โครงการก็จะยิ่งทำกำไรได้มากขึ้นสำหรับนักลงทุน เนื่องจากรายได้ของเจ้าหนี้ (ที่คุณยืมเงินมา) ได้รับการแก้ไขแล้ว รายได้ทั้งหมดที่สูงกว่าระดับนี้เป็นของผู้ถือหุ้น หากบริษัทอนุมัติโครงการที่มี NPV เป็นศูนย์ ตำแหน่งของผู้ถือหุ้นจะยังคงไม่เปลี่ยนแปลง - บริษัทจะมีขนาดใหญ่ขึ้น แต่ราคาหุ้นจะไม่เพิ่มขึ้น อย่างไรก็ตาม หากโครงการมี NPV เชิงบวก ผู้ถือหุ้นก็จะร่ำรวยขึ้น

การคำนวณ NPV ตัวอย่าง

สูตรการคำนวณ NPV ดูซับซ้อนสำหรับผู้ที่ไม่คิดว่าตัวเองเป็นนักคณิตศาสตร์:

ที่ไหน

- n, t — จำนวนช่วงเวลา;

- CF - กระแสเงินสด กระแสเงินสด);

- R คือต้นทุนของเงินทุนหรือที่เรียกว่าอัตราคิดลด ประเมิน).

ที่จริงแล้ว สูตรนี้เป็นเพียงการแสดงทางคณิตศาสตร์ที่ถูกต้องของผลรวมของปริมาณต่างๆ เท่านั้น ในการคำนวณ NPV เราจะใช้สองโครงการเป็นตัวอย่าง กและ บีซึ่งมีโครงสร้างกระแสเงินสดใน 4 ปีข้างหน้าดังนี้

ตารางที่ 1. กระแสเงินสดของโครงการ A และ B.

| ปี | โครงการก | โครงการบี |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

ทั้งสองโครงการ กและ บีมีเงินลงทุนเริ่มแรกเท่ากันที่ 10,000 ดอลลาร์ แต่กระแสเงินสดในปีต่อๆ ไปแตกต่างกันมาก โครงการ กถือว่าได้รับผลตอบแทนจากการลงทุนเร็วขึ้น แต่เมื่อถึงปีที่สี่ กระแสเงินสดจากโครงการจะลดลงอย่างมาก โครงการ บีในทางตรงกันข้าม ในช่วง 2 ปีแรก มีกระแสเงินสดรับน้อยกว่ารายได้จากโครงการ กแต่ในอีกสองปีข้างหน้าโครงการ บีจะนำเงินมาให้มากกว่าโครงการ ก- มาคำนวณ NPV ของโครงการลงทุนกัน

เพื่อให้การคำนวณง่ายขึ้น สมมติว่า:

- กระแสเงินสดทั้งหมดเกิดขึ้นในช่วงปลายปี

- กระแสเงินสดเริ่มแรก (การลงทุนของเงิน) เกิดขึ้นในเวลา "ศูนย์" เช่น ตอนนี้;

- ต้นทุนเงินทุน (อัตราคิดลด) คือ 10%

ให้เราระลึกว่าเพื่อที่จะนำกระแสเงินสดมาจนถึงวันนี้ คุณต้องคูณจำนวนเงินด้วยสัมประสิทธิ์ 1/(1+R) ในขณะที่ (1+R) ต้องยกกำลังเท่ากับจำนวน ปี. ค่าของเศษส่วนนี้เรียกว่าปัจจัยหรือปัจจัยส่วนลด เพื่อไม่ให้คำนวณปัจจัยนี้ทุกครั้ง คุณสามารถค้นหาได้ในตารางพิเศษที่เรียกว่า "ตารางปัจจัยส่วนลด"

ลองใช้สูตร NPV สำหรับโครงการกัน ก- เรามีสี่งวดต่อปีและห้ากระแสเงินสด การไหลครั้งแรก ($10,000) คือการลงทุนของเรา ณ เวลาที่เป็นศูนย์ นั่นคือวันนี้ หากเราขยายสูตร NPV ที่ให้ไว้ข้างต้น เราจะได้ผลรวมของคำศัพท์ 5 คำ:

หากเราทดแทนข้อมูลจากตารางสำหรับโครงการเป็นจำนวนนี้ กแทน ซีเอฟและอัตรา 10% แทน รจากนั้นเราจะได้นิพจน์ต่อไปนี้:

สิ่งที่อยู่ในตัวหารสามารถคำนวณได้ แต่จะง่ายกว่าถ้าเอามูลค่าสำเร็จรูปจากตารางปัจจัยลดแล้วคูณปัจจัยเหล่านี้ด้วยจำนวนกระแสเงินสด ส่งผลให้มูลค่าปัจจุบันของกระแสเงินสดของโครงการ กเท่ากับ $788.2 การคำนวณ NPV สำหรับโครงการ กสามารถนำเสนอในรูปแบบตารางและเป็นมาตราส่วนเวลา:

| ปี | โครงการก | อัตรา 10% | ปัจจัย | ผลรวม |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| ทั้งหมด: | $3,000 | $788.2 |

รูปที่ 1. การคำนวณ NPV สำหรับโครงการ A

มาคำนวณ NPV สำหรับโครงการในลักษณะเดียวกันกัน บี.

เนื่องจากปัจจัยคิดลดลดลงเมื่อเวลาผ่านไป การมีส่วนร่วมในมูลค่าปัจจุบันของโครงการจากขนาดใหญ่ (4,000 ดอลลาร์และ 6,000 ดอลลาร์) แต่กระแสเงินสดระยะไกล (ปีที่ 3 และ 4) จะน้อยกว่าการมีส่วนร่วมจากกระแสเงินสดในปีแรกๆ ของโครงการ ดังนั้นจึงคาดว่าสำหรับโครงการนี้ บีมูลค่าปัจจุบันสุทธิของกระแสเงินสดจะน้อยกว่าโครงการ ก- การคำนวณ NPV ของเราสำหรับโครงการ บีให้ผลลัพธ์ - $491.5 การคำนวณ NPV โดยละเอียดสำหรับโครงการ บีแสดงด้านล่าง.

ตารางที่ 2. การคำนวณ NPV สำหรับโครงการ A

| ปี | โครงการบี | อัตรา 10% | ปัจจัย | ผลรวม |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| ทั้งหมด: | $4,000 | $491.5 |

รูปที่ 2 การคำนวณ NPV สำหรับโครงการ B

บทสรุป

สามารถยอมรับทั้งสองโครงการได้ เนื่องจาก NPV ของทั้งสองโครงการมีค่ามากกว่าศูนย์ ซึ่งหมายความว่าการดำเนินโครงการเหล่านี้จะนำไปสู่การเพิ่มรายได้ของบริษัทนักลงทุน หากโปรเจ็กต์เหล่านี้ไม่เกิดร่วมกันและคุณต้องเลือกเพียงโปรเจ็กต์เดียว แสดงว่าโปรเจ็กต์นั้นดูดีกว่า กเนื่องจาก NPV=$788.2 ซึ่งมากกว่า NPV=$491.5 ของโครงการ บี.

รายละเอียดปลีกย่อยของการคำนวณ NPV

การใช้สูตรทางคณิตศาสตร์ไม่ใช่เรื่องยากหากทราบตัวแปรทั้งหมด เมื่อคุณมีตัวเลขทั้งหมดแล้ว เช่น กระแสเงินสดและต้นทุนเงินทุน คุณสามารถใส่ตัวเลขเหล่านั้นลงในสูตรและคำนวณ NPV ได้อย่างง่ายดาย แต่ในทางปฏิบัติมันไม่ง่ายอย่างนั้น ชีวิตจริงแตกต่างจากคณิตศาสตร์ล้วนๆ เนื่องจากเป็นไปไม่ได้ที่จะกำหนดขนาดของตัวแปรที่ป้อนลงในสูตรนี้ได้อย่างแม่นยำ ตามความเป็นจริง นี่คือเหตุผลว่าทำไมในทางปฏิบัติจึงมีตัวอย่างการตัดสินใจลงทุนที่ไม่ประสบความสำเร็จมากกว่าการตัดสินใจที่ประสบความสำเร็จ

กระแสเงินสด

ขั้นตอนที่สำคัญและยากที่สุดในการวิเคราะห์โครงการลงทุนคือการประเมินกระแสเงินสดทั้งหมดที่เกี่ยวข้องกับโครงการ ประการแรก นี่คือจำนวนเงินลงทุนเริ่มแรก (เงินทุนไหลออก) ในปัจจุบัน ประการที่สอง คือจำนวนกระแสเงินสดเข้าและออกประจำปีที่คาดว่าจะเกิดขึ้นในช่วงเวลาต่อๆ ไป

การคาดการณ์ต้นทุนและรายได้ทั้งหมดที่เกี่ยวข้องกับโครงการขนาดใหญ่และซับซ้อนอย่างแม่นยำนั้นเป็นเรื่องยากอย่างไม่น่าเชื่อ ตัวอย่างเช่น หากโครงการลงทุนเกี่ยวข้องกับการออกผลิตภัณฑ์ใหม่สู่ตลาด ในการคำนวณ NPV จำเป็นต้องคาดการณ์ยอดขายผลิตภัณฑ์ในอนาคตเป็นหน่วยและประมาณราคาขายต่อหน่วยของผลิตภัณฑ์ การคาดการณ์เหล่านี้ขึ้นอยู่กับการประเมินสภาวะทั่วไปของเศรษฐกิจ ความยืดหยุ่นของอุปสงค์ (การขึ้นอยู่กับระดับความต้องการต่อราคาผลิตภัณฑ์) ผลกระทบที่อาจเกิดขึ้นจากการโฆษณา ความต้องการของผู้บริโภค และปฏิกิริยาของคู่แข่งต่อ การเปิดตัวผลิตภัณฑ์ใหม่

นอกจากนี้ จำเป็นต้องคาดการณ์ค่าใช้จ่ายในการดำเนินงาน (การชำระเงิน) และเพื่อประเมินราคาวัตถุดิบในอนาคต เงินเดือนพนักงาน ค่าสาธารณูปโภค การเปลี่ยนแปลงของอัตราค่าเช่า แนวโน้มการเปลี่ยนแปลงของอัตราแลกเปลี่ยน หากวัตถุดิบบางชนิด สามารถซื้อได้เฉพาะในต่างประเทศเท่านั้น เป็นต้น นอกจากนี้ และการประเมินทั้งหมดนี้ต้องทำล่วงหน้าหลายปี

อัตราส่วนลด

อัตราคิดลดในสูตรการคำนวณ NPV คือต้นทุนของเงินทุนสำหรับนักลงทุน กล่าวอีกนัยหนึ่ง นี่คืออัตราดอกเบี้ยที่บริษัทลงทุนสามารถดึงดูดทรัพยากรทางการเงินได้ โดยทั่วไป บริษัทสามารถรับแหล่งเงินทุนได้จากสามแหล่ง:

- ยืม (โดยปกติจะมาจากธนาคาร);

- ขายหุ้นของคุณ

- ใช้ทรัพยากรภายใน (เช่น กำไรสะสม)

ทรัพยากรทางการเงินที่สามารถได้รับจากแหล่งทั้งสามนี้มีค่าใช้จ่ายในตัวเอง และเธอก็แตกต่าง! ที่ชัดเจนที่สุดคือต้นทุนภาระหนี้ นี่คือดอกเบี้ยของเงินกู้ยืมระยะยาวที่ธนาคารต้องการ หรือดอกเบี้ยของพันธบัตรระยะยาวหากบริษัทสามารถออกตราสารหนี้ในตลาดการเงินได้ การประมาณต้นทุนการจัดหาเงินทุนจากอีกสองแหล่งนั้นยากกว่า นักการเงินได้พัฒนาแบบจำลองหลายแบบสำหรับการประเมินดังกล่าวมาเป็นเวลานาน แคป(รูปแบบการกำหนดราคาสินทรัพย์ทุน) แต่มีแนวทางอื่น

ต้นทุนเงินทุนของบริษัท (และอัตราคิดลดในสูตร NPV) จะเป็นค่าเฉลี่ยถ่วงน้ำหนักของอัตราดอกเบี้ยจากแหล่งที่มาทั้งสามนี้ ในวรรณคดีการเงินภาษาอังกฤษจะเรียกว่า WACC(ต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนัก) ซึ่งแปลเป็นต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนัก

การขึ้นอยู่กับ NPV ของโครงการกับอัตราคิดลด

เป็นที่ชัดเจนว่าการได้รับมูลค่าที่แม่นยำของกระแสเงินสดทั้งหมดของโครงการและการกำหนดต้นทุนเงินทุนอย่างแม่นยำเช่น อัตราคิดลดเป็นไปไม่ได้ ในเรื่องนี้ เป็นเรื่องที่น่าสนใจที่จะวิเคราะห์การพึ่งพา NPV กับค่าเหล่านี้ มันจะแตกต่างกันไปในแต่ละโครงการ การวิเคราะห์ที่ทำบ่อยที่สุดคือความอ่อนไหวของตัวบ่งชี้ NPV ต่อต้นทุนเงินทุน มาคำนวณ NPV สำหรับโครงการกัน กและ บีสำหรับอัตราคิดลดที่แตกต่างกัน:

| ต้นทุนเงินทุน % | เอ็นพีวี เอ | เอ็นพีวี บี |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

ตารางที่ 3. การพึ่งพา NPV กับอัตราคิดลด

รูปแบบตารางนั้นด้อยกว่ารูปแบบกราฟิกในแง่ของเนื้อหา ดังนั้นจึงน่าสนใจกว่ามากในการดูผลลัพธ์บนกราฟ (คลิกเพื่อดูภาพขยาย):

รูปที่ 3 การพึ่งพา NPV กับอัตราคิดลด

จากกราฟแสดงให้เห็นว่า NPV ของโครงการ กเกินกว่า NPV ของโครงการ บีในอัตราคิดลดมากกว่า 7% (แม่นยำยิ่งขึ้น 7.2%) ซึ่งหมายความว่าข้อผิดพลาดในการประมาณต้นทุนเงินทุนสำหรับบริษัทที่ลงทุนอาจนำไปสู่การตัดสินใจที่ผิดพลาดว่าควรเลือกโครงการใดจากทั้งสองโครงการ

นอกจากนี้ กราฟยังแสดงให้เห็นว่าโครงการ B มีความอ่อนไหวต่ออัตราคิดลดมากกว่า นั่นก็คือ NPV ของโครงการ บีลดลงเร็วขึ้นเมื่ออัตรานี้เพิ่มขึ้น และนี่เป็นเรื่องง่ายที่จะอธิบาย ในโครงการ บีรายรับเงินสดในปีแรกของโครงการมีน้อย แต่เพิ่มขึ้นเมื่อเวลาผ่านไป แต่อัตราคิดลดในช่วงเวลาที่นานขึ้นจะลดลงอย่างมาก ดังนั้นการมีส่วนร่วมของกระแสเงินสดจำนวนมากต่อมูลค่าปัจจุบันสุทธิก็ลดลงอย่างรวดเร็วเช่นกัน

ตัวอย่างเช่น คุณสามารถคำนวณว่า 10,000 ดอลลาร์จะเท่ากับเท่าใดใน 1 ปี 4 ปี และ 10 ปีในอัตราคิดลดที่ 5% และ 10% คุณจะเห็นได้อย่างชัดเจนว่ามูลค่าปัจจุบันของกระแสเงินสดขึ้นอยู่กับเวลาของกระแสเงินสดเท่าใด การเกิดขึ้น

ตารางที่ 4. การพึ่งพา NPV ตามเวลาที่เกิดขึ้น

| ปี | อัตรา 5% | อัตรา 10% | ความแตกต่าง $ | ความแตกต่าง, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

คอลัมน์สุดท้ายของตารางแสดงให้เห็นว่ากระแสเงินสดเดียวกัน ($10,000) ที่อัตราคิดลดต่างกันแตกต่างกันเพียง 4.5% หลังจากหนึ่งปี ในขณะที่กระแสเงินสดเท่าเดิมเพียง 10 ปีนับจากวันนี้ที่อัตราคิดลด 10% จะน้อยกว่ามูลค่าปัจจุบันที่อัตราคิดลด 5% 37.2% ต้นทุนเงินทุนที่สูง "กิน" ส่วนสำคัญของรายได้จากโครงการลงทุนในช่วงระยะเวลาหลายปีที่ห่างไกลและไม่สามารถทำอะไรได้

นั่นคือเหตุผลที่เมื่อประเมินโครงการลงทุนมักจะไม่ใช้กระแสเงินสดที่อยู่ห่างจากวันนี้มากกว่า 10 ปี นอกจากผลกระทบที่สำคัญของการคิดลดแล้ว ความแม่นยำในการประมาณกระแสเงินสดระยะไกลยังต่ำกว่ามาก

ยอดวิว: 14,942

อ่านยัง...

- การตีความพินของหนังสือความฝันทำไมคุณถึงฝันถึงหมุดในปากของคุณ

- งานสำหรับเด็กเพื่อค้นหาวัตถุพิเศษ

- ประชากรของสหภาพโซเวียตตามปี: การสำรวจสำมะโนประชากรและกระบวนการทางประชากรศาสตร์ การสำรวจสำมะโนประชากรของสหภาพทั้งหมด พ.ศ. 2482

- วัสดุคำพูดสำหรับทำให้เสียง P อัตโนมัติในชุดเสียง -DR-, -TR- ในพยางค์คำประโยคและข้อ