¿Qué es la tarjeta de cuenta 51 para un banco? Vea qué es “51 recuentos” en otros diccionarios. Reflejo del sistema cashless en contabilidad.

La cuenta 51 "Cuentas corrientes" tiene como objetivo resumir información sobre la disponibilidad y flujo de fondos en moneda extranjera. Federación Rusa sobre las cuentas corrientes de la organización abiertas en entidades de crédito.

El débito de la cuenta 51 "Cuentas de liquidación" refleja la recepción de fondos en las cuentas de liquidación de la organización. El crédito de la cuenta 51 "Cuentas corrientes" refleja la cancelación de fondos de las cuentas corrientes de la organización. Montos acreditados o debitados erróneamente en la cuenta corriente de la organización y descubiertos al verificar los extractos organización de crédito, se reflejan en contar 76“Liquidaciones con varios deudores y acreedores” (subcuenta “Liquidaciones por reclamaciones”).

Las transacciones en la cuenta corriente se reflejan en la contabilidad sobre la base de los estados de cuenta corriente de la entidad de crédito y los documentos de liquidación monetaria adjuntos.

La contabilidad analítica de la cuenta 51 “Cuentas corrientes” se mantiene para cada cuenta corriente.

Cuenta 51 "Cuentas corrientes"

corresponde con cuentas

| por débito | en préstamo |

|

50 cajero 51 cuentas corrientes 52 cuentas en moneda 55 cuentas bancarias especiales 57 traslados en camino 58 Inversiones financieras 75 acuerdos con fundadores 80 Capital autorizado 86 Financiamiento focalizado 90 ventas 91 Otros ingresos y gastos 98 Ingresos diferidos 99 Ganancias y pérdidas |

04 Activos intangibles 50 cajero 51 cuentas corrientes 52 cuentas en moneda 55 cuentas bancarias especiales 57 traslados en camino 58 Inversiones financieras 60 Acuerdos con proveedores y contratistas 62 Acuerdos con compradores y clientes 66 Cálculos de préstamos y empréstitos a corto plazo. 67 Cálculos de préstamos y empréstitos a largo plazo. 68 Cálculos de impuestos y derechos. 69 Cálculos para el seguro y la seguridad social. 70 Acuerdos con personal por salarios 71 Acuerdos con responsables 73 Liquidaciones con personal para otras operaciones 75 acuerdos con fundadores 76 Liquidaciones con varios deudores y acreedores 79 asentamientos agrícolas 80 Capital autorizado 81 Acciones propias (acciones) 84 Ganancias retenidas (pérdida descubierta) 96 Reservas para gastos futuros 99 Ganancias y pérdidas |

Aplicación del plan de cuentas: cuenta 51

- ¿En qué casos un pago de garantía se considerará renta imponible del arrendador?

El pago de la garantía se computa para el cumplimiento de la obligación correspondiente por... el pago de la garantía se computa para el cumplimiento de la obligación correspondiente por... las cantidades de dinero recibidas en la cuenta corriente del arrendador en el sistema tributario simplificado fueron... el pago de la garantía se recibió en la cuenta corriente de la empresa arrendadora el 15 de enero ... asientos en el débito de la cuenta 51 “Liquidaciones” y el crédito de la cuenta 76 “Liquidaciones con... en las cuentas analíticas de la cuenta 76: en. el débito de la cuenta analítica “Liquidaciones con...

- Promesa. Contabilidad y Fiscalidad

51 "Cuentas corrientes" 50.000 Extracto bancario de la cuenta corriente, ...; 51 "Cuentas corrientes" 5.000.000 Extracto bancario de la cuenta corriente, ... El monto del préstamo fue devuelto por el deudor 51 "Cuentas corrientes" 58 "... por débito de la cuenta 51 "Cuentas corrientes" en correspondencia con la cuenta 76 & . .. 54.000 - 300.000) 51 “Cuentas de liquidación” 76 “Liquidaciones con otros... ventas de materiales del organizador de la subasta 51 “Cuentas de liquidación” 76 “Liquidaciones...

- Costos de seguridad. Contabilidad y contabilidad fiscal.

Reflejado en el débito de la cuenta 60 y el crédito de la cuenta 51 “Cuentas corrientes” (Instrucciones… para el uso del Plan de Cuentas… en base a las facturas y facturas emitidas por el contratista. Costo de los servicios de… locales 60 51 59 000 Extracto bancario de la cuenta corriente Gastos de... Instrucciones para utilizar el Plan de Cuentas para la seguridad financiera y económica... del director general 60 51 118 000 Extracto bancario de la cuenta corriente

- Contabilización de descuentos y bonificaciones de las partes del contrato de suministro.

Documentos (albarán y factura) por un monto de 23 600 ... 000 El pago del comprador se recibió en la cuenta corriente 51 62 23 600 ... el vendedor debe emitir una factura de ajuste al comprador a más tardar cinco días calendario. Federación de Rusia). Con base en la factura de ajuste, el vendedor tiene derecho a aceptar... incluida la emisión de facturas de ajuste) es mejor no incluir... 000 Prima transferida a la cuenta corriente del comprador 76 51 408.000 B... 408.000 Prima recibida al cuenta corriente 51 76 408 000 V...

- Elaboración de facturas por parte de un corredor al comprar bienes en la bolsa.

El costo de los productos petrolíferos comprados en la factura del proveedor de productos petrolíferos puede exceder... ¿el programa de recepción y reemisión de facturas por parte de un corredor? Dado que la mayoría... al crear un documento de recibo para una cuenta corriente, es necesario indicar el tipo de acuerdo -... productos petrolíferos). Cuando se recibe dinero del principal a la cuenta corriente, se generan las siguientes... entradas: Débito 51 Crédito 76.06 – recibido... productos petrolíferos; Débito 76.05 Crédito 51 – dinero transferido al intercambio...

- ¿Qué son exactamente los gastos de entretenimiento?

Los gastos de entretenimiento se contabilizan en las cuentas 26 “Gastos comerciales generales”... ventas” en correspondencia con las cuentas: 60 “Acuerdos con proveedores... catering para delegados. Correspondencia de facturas Importe, rublos El contenido de la transacción... de la cuenta corriente se reflejará en la contabilización: 76 subcuenta "Liquidaciones con la organización de transporte" 51 "Cuenta corriente" ... 10.000,00 Factura pagada por el transporte... Otras liquidaciones” 51 “Cuenta corriente” 10.000,00 Factura pagada por prestación...

- Contabilización de la transferencia de propiedad como garantía.

Para reflejarlo, se utiliza la cuenta fuera de balance 009 “Las obligaciones de garantía y... la garantía se registra en el débito de la cuenta 009, y al finalizar... en consecuencia, en el crédito de la cuenta 009. Con referencia a la descripción de la cuenta 009 no permite... ajustar periódicamente la cantidad indicada en la cuenta 009 (por ejemplo, a lo acumulado... .2016 Préstamo acreditado en la cuenta corriente 51 66 10.000.000 ... - 640.893 rublos. A expensas del valor de los bienes vendidos fueron reembolsados... .78 rublos acreditados en la cuenta corriente de las empresas unitarias 21.04.

- ¿Cómo reconocer como gastos la compensación por el retraso en el pago de las ganancias?

El período trabajado debe entregarse al empleado con una nómina en el formulario aprobado por la orden... salarios (reflejados utilizando la cuenta 70 "Liquidaciones con personal para... otros gastos (reflejados utilizando la cuenta 73 "Liquidaciones con personal para. .. -2 " Otros gastos" y al crédito de la cuenta 73. En consecuencia, al pagar la compensación... se realiza un asiento en el débito de la cuenta 73 y en el crédito de la cuenta 50 "Efectivo" (51 "Cuentas de efectivo") , a pesar de... cada individuo desde el inicio del período de facturación en base devengada, excepto...

- Reflejo de la transacción para adquirir una participación del 100% en el capital autorizado de LLC

PBU 19/02). Según el Plan de Cuentas para la contabilidad financiera y actividades económicas... los préstamos concedidos a otras organizaciones se asignan a la cuenta 58 "Inversiones financieras" ... acciones. Contabilidad analítica de la cuenta 58 "Inversiones financieras" ... desde la cuenta corriente se realizará la siguiente contabilización: Débito 76 Crédito 51 "Cuentas corrientes" ...

- ¿Cuándo puede un banco negarse a abrirle una cuenta?

¿Al celebrar un contrato de cuenta bancaria y abrir una cuenta corriente? ¿En qué casos un banco... concluye un contrato de cuenta bancaria y abre una cuenta corriente? Para abrir... una cuenta, el cliente debe celebrar con... el banco una oferta para abrir una cuenta corriente para el deudor en un caso de quiebra... de fecha 30 de junio de 2011 No. 51 y teniendo en cuenta la imposibilidad de cumplir con el requisito... situaciones similares son motivos Para abrir una cuenta corriente, una decisión judicial sobre...

- Promoción de productos por parte de terceros.

... (ver Instrucciones para utilizar el Plan de Cuentas). Parcialmente asignado al costo parcial... y tarifas para su promoción 51 62 El lector puede notar que... los empresarios por una tarifa y a expensas de la organización llevan a cabo actividades legales y... Empresarios individuales, empleados del departamento de ventas abrieron cuentas corrientes , emitido tarjetas bancarias, que... y pagaban impuestos desde sus cuentas corrientes. Lo anterior fue confirmado por el testimonio de los entrevistados... el volumen de ingresos recibidos en la cuenta corriente de la empresa como pago de productos...

- El único fundador deposita dinero en la cuenta de la LLC de forma gratuita: contabilidad e impuestos

Participación 100%) quiere ser depositado en la cuenta corriente de la empresa. dinero de forma gratuita... 100% de participación) quiere depositar fondos en la cuenta corriente de la empresa de forma gratuita... que los gastos incurridos con los fondos recibidos del fundador... Así, teniendo en cuenta el Plan de Cuentas de las finanzas y actividades contables económicas... su aplicación (en adelante Plan de Cuentas e Instructivo), aprobado por orden del Ministerio de Hacienda... contabilidad de la empresa de la siguiente manera: Débito 51 (50) Crédito 91, subcuenta & ...

- Redención de bienes de tesorería: pago del IVA a agentes fiscales

Efectivo al vendedor 60 51 Extracto bancario en cuenta corriente La deuda en... se refleja en el presupuesto 68 51 Extracto bancario en cuenta corriente Monto del IVA (para... inmueble 60-Av. 51 Extracto bancario en cuenta corriente Monto del IVA transferido... al presupuesto 68 51 Extracto bancario en la cuenta corriente... fondos al vendedor 60 51 Extracto bancario en la cuenta corriente La deuda en... se refleja en el presupuesto 68 51 Extracto bancario en la cuenta corriente *Usar la cuenta 19 es recomendable para...

- Aplicación del “Rent” GHS en una institución educativa

Conclusión de un acuerdo (contrato): cuentas contables analíticas correspondientes 0 401 40 121 ... derecho a utilizar los objetos arrendados (por el monto estimado del contrato de arrendamiento) 0 ... derecho a utilizar el activo (mensualmente por el monto estimado de pagos de arrendamiento vencidos... uso 0 401 51 241 0 401 51 251 0 210 ... 20 251 0 401 51 241 0 401 51 251 Devengado... la terminación anticipada del contrato se ajustó en el monto restante estimado de los pagos utilizando el Método de "inversión roja"... 560 0 401 51 241 0 401 51 251 0 401 ...

- Comprar un automóvil en virtud de un contrato de arrendamiento

Pagos" 51 236000 Extracto bancario en cuenta corriente Aceptado para deducción... 36000 Contrato de arrendamiento, factura, extracto bancario en cuenta corriente Costo del artículo recibido... pagos" 51 47200 Extracto bancario en cuenta corriente En la fecha de devolución... pagos "51 236000 Extracto bancario en cuenta corriente Aceptado para deducción... 36000 Contrato de arrendamiento, factura, extracto bancario en cuenta corriente Se refleja la deuda (... pagos" 51 47200 Extracto bancario en cuenta corriente IVA ha sido restaurado con...

- (cuenta) 1. Un documento que indica la deuda de una persona con otra; factura. Una persona que preste servicios profesionales o venda bienes podrá facturar a su cliente o clienta; abogado vendiendo en nombre de... ... Diccionario financiero

controlar- tener en cuenta, inventar a costa de otra persona, no hay dinero, vivir a costa de alguien, tener en cuenta, a cuenta de otra persona, a cuenta de otra persona, no contar, terminar la cuenta, terminar la cuenta, tomar palabras a costa propia, andar por ahí a costa de alguien, reducir... ... Diccionario de sinónimos

cuenta de capital- (cuenta de capital) 1. Cuenta en la que se registran las inversiones en terrenos, edificios, estructuras, maquinaria y equipo, etc. 2. Gastos presupuestados para partidas importantes, especialmente en los planes financieros del sector público... Diccionario financiero

Controlar- (cuenta) 1. Un documento que indica la deuda de una persona con otra; factura. Una persona que preste servicios profesionales o venda bienes podrá facturar a su cliente o clienta; abogado vendiendo en nombre de... ... Diccionario de términos comerciales.

cuenta vostro- (cuenta vostro) Una cuenta bancaria extranjera en un banco británico, generalmente mantenida en libras esterlinas. comparar: cuenta nostro. Finanzas. Diccionario explicativo. 2da ed. M.: INFRA M, Editorial Ves Mir. Brian Butler, Brian Johnson... Diccionario financiero

CUENTA DEPO NOSTRO- una cuenta de valores analítica activa abierta en los registros contables del depositario del domiciliante. Esta cuenta está destinada a la contabilidad. valores, colocados para almacenamiento o contabilidad en un depósito domiciliado, o valores inscritos en el registrador el ... ... Enciclopedia jurídica

Cuenta contable 20 Producción principal Diccionario de términos comerciales.

cuenta vostro- (cuenta vostro) Una cuenta bancaria extranjera en un banco británico, generalmente mantenida en libras esterlinas. comparar: cuenta nostro. Negocio. Diccionario explicativo. M.: INFRA M, Editorial Ves Mir. Graham Betts, Barry Brindley, S. Williams... Diccionario de términos comerciales.

FACTURA- una factura emitida por el vendedor a nombre del comprador y que certifique la entrega real de bienes o servicios y su costo. Emitido tras la aceptación final de la mercancía por parte del comprador. Contiene detalles de la transacción de venta, incluido el volumen (cantidad... ... Gran diccionario de contabilidad

CUENTA(S), INFORMES- (cuenta(s)) Informe de actividades (operaciones) durante un período determinado. Responsabilidad significa la obligación de producir y proporcionar los siguientes informes: los directores de la empresa son responsables ante los accionistas, y los ministros británicos son responsables del desempeño de... ... Diccionario económico

CUENTA CONTABLE 20 "PRODUCCIÓN PRINCIPAL"- una cuenta diseñada para resumir información sobre los costos de la producción principal, es decir, la producción cuyos productos (obras, servicios) fueron el propósito de crear esta empresa. En particular, esta cuenta se utiliza para registrar los costos: ... ... Diccionario de términos comerciales.

La realización de acuerdos no monetarios con proveedores y clientes hoy en día ocupa una de las máximas prioridades en el proceso contable de cualquier empresa u organización. Para reflejar información generalizada sobre transacciones no monetarias, la empresa utiliza contabilidad. en la cuenta 51. Intentemos comprender con más detalle qué características tiene este procedimiento, qué matices surgen al usarlo, etc.

información general

Absolutamente todas las empresas, en el curso de su trabajo, suelen operar con recursos financieros en efectivo y no monetarios. En el caso de que se utilice una caja registradora para realizar un seguimiento del efectivo, entonces, para el proceso de contabilización del dinero no monetario, Se deben utilizar 51 cuentas contables..

Muy a menudo, los fondos en efectivo se utilizan en el proceso de realizar pagos en efectivo por parte de individuos. Si hablamos de la necesidad de realizar el pago. entidad legal, entonces deberá utilizar un método de pago que no sea en efectivo.

Cabe señalar que para ello, una empresa tiene la oportunidad de elegir por sí misma la organización bancaria que mejor se adapte a sus necesidades y, en consecuencia, abre una cuenta de efectivo en ella.

Cabe señalar que para ello, una empresa tiene la oportunidad de elegir por sí misma la organización bancaria que mejor se adapte a sus necesidades y, en consecuencia, abre una cuenta de efectivo en ella.

Cabe decir que el proceso de contabilización de la venta y adquisición de moneda es bastante complejo y debe considerarse por separado de este tema.

Aquí intentaremos descubrir ¿Cómo se lleva la contabilidad? recursos financieros, qué características tiene este proceso, qué documentos primarios deben redactarse, así como las transacciones financieras que lo acompañan.

Una cuenta bancaria abierta asociada con las actividades de la organización puede recibir fondos de otras personas. Estos incluyen:

- Pago por la compra de bienes.

- Pago realizado por una entidad de crédito.

- Traslado de una persona física.

En este asunto el destinatario es la organización a cuya cuenta se acreditan los fondos.

Usando fondos no monetarios, la organización puede realizar pagos a proveedores de bienes, servicios, materiales, así como. Además, de él se pagan impuestos, tasas y cargos. También es posible retirar fondos basándose en cheques de viajero para pagos de salarios, montos declarados por los empleados, etc. En esta materia, la organización puede actuar como contribuyente.

El documento principal sobre cuya base se darán de baja los fondos de la cuenta corriente es.

Realizar contabilidad en contabilidad.

El plan prevé una cuenta utilizada para registrar acciones relacionadas con la transferencia o acreditación de fondos mediante un método no monetario. Vale la pena decir que los recibos se pueden reflejar en el débito. Si hablamos de un préstamo, esto significa cancelar activos financieros.

Tenga en cuenta que la cuenta contable 51 está activa. Si lo analiza, notará que mantiene registros de todos los activos existentes de la empresa. A su vez, el préstamo puede presentar una disminución de un activo o, en caso contrario, una disminución de los recursos financieros.

La recepción y retirada de dinero es una transacción comercial. Para cada uno de estos, se deben crear publicaciones. Para crear una transacción, es necesario determinar la presencia de dos cuentas de tipo contable que participan en esta acción. Además de esto, es necesario agregar suma de dinero de la misma manera, tanto en la tabla donde se contabiliza la información del débito, como en la tabla con el crédito.

Matices de acreditar fondos.

En el proceso de acreditar fondos, debe agregarlos a la tabla de débito. Vale decir que en este caso debería actuar como una cuenta correspondiente. A su vez, el monto depositado se suma al préstamo.

Por separado, conviene hablar sobre el procedimiento de cancelación. En este caso, el dinero recibido deberá sumarse al préstamo. Estas incluyen cuentas de tipo corresponsal, en cuyo débito se deposita dinero. Aquí dependen del propósito del pago. Intentemos comprender las transacciones más comunes relacionadas con la cancelación de fondos no monetarios.

Las contabilizaciones para contabilizar fondos no monetarios en contabilidad deben realizarse sobre la base de un documento tomado de una organización bancaria. EN este documento Todos los recibos y cancelaciones deben reflejarse.

como conducir

Este tipo de cuenta fue creada específicamente para registrar, analizar y controlar información sobre los fondos que posee la empresa. Debe utilizarse para mostrar información sobre la cantidad de fondos en la moneda nacional: rublos rusos.

Documentos de varios tipos pueden servir como prueba principal de los recursos financieros disponibles. Por ejemplo, estos pueden incluir extractos de organizaciones bancarias o.

Hablando de los informes que son necesarios para analizar esta cuenta, estos incluyen:

- Balance de facturación.

- Tarjetas relacionadas con la cuenta.

- Análisis de cuentas.

Proceso de documentacion

Absolutamente todos los pagos y cobros de fondos deben ingresarse en el libro de caja. El mantenimiento en este caso es obligatorio para las organizaciones. Los asientos en los libros de caja se realizan mediante el uso de documentos primarios, que representan órdenes de efectivo entrantes y salientes.

Absolutamente todos los pagos y cobros de fondos deben ingresarse en el libro de caja. El mantenimiento en este caso es obligatorio para las organizaciones. Los asientos en los libros de caja se realizan mediante el uso de documentos primarios, que representan órdenes de efectivo entrantes y salientes.

El proceso de contabilización de fondos en caja debe realizarse mediante la emisión de órdenes de recibo de efectivo. A su vez, la cancelación se produce mediante órdenes de efectivo en el formulario No. KO-2.

Todas las acciones que se llevan a cabo debe proporcionarse mediante el uso de cajas registradoras. Al mismo tiempo, existen ciertas excepciones en esta materia que se relacionan con ciertos tipos de actividades para las cuales se pueden utilizar formularios con informes estrictos. Cada organización debe establecer un límite de saldo de efectivo.

Así, los fondos en efectivo que puedan permanecer en la caja registradora hasta el final de la jornada laboral, así como las ganancias que superen el límite establecido, deberán transferirse a una cuenta bancaria una vez finalizada la jornada laboral. Cabe señalar que la realización de transacciones en efectivo debe estar regulada por ciertos documentos reglamentarios, que se estudian para obtener una contabilidad de caja competente y una correcta gestión del efectivo.

Conclusión

En general, no existen dificultades para llevar 51 cuentas contables. Sin embargo, esta cuestión tiene sus propios matices y dificultades. Es por eso que, a menudo, las personas que se enfrentan por primera vez a este tema tienen ciertas dificultades. Vale decir que para evitar dificultades se recomienda contratar a un especialista que sea competente en esta materia y conozca los matices básicos de la elaboración de 51 facturas.

Un especialista de este tipo podrá mantener fácilmente registros contables de fondos no monetarios. Si hablamos de una organización pequeña, entonces es recomendable contratar a un especialista de una empresa externa que brinde servicios de este tipo. Con base en el contrato celebrado con la empresa, el especialista realizará periódicamente actividades contables.

En caso de ser necesario, también podrá asesorar a los directivos de la organización sobre cuestiones de su interés relacionadas con la contabilidad.

Tenga en cuenta que es extremadamente importante mantener la cuenta 51 correctamente, ya que de lo contrario, durante las auditorías fiscales o al presentar informes a la oficina de impuestos, los empleados competentes del departamento pueden tener ciertas preguntas. Así, la dirección de la organización tendrá que solucionar el problema en poco tiempo y en ocasiones con la necesidad de pagar multas.

Por eso, para evitar que surjan tales problemas, se recomienda lo más responsablemente posible se relaciona con el trabajo del departamento de contabilidad y coordina sus acciones, incluso en materia de contabilidad.

A continuación se presentan publicaciones y ejemplos para esta cuenta.

Características de la cuenta 51

La cuenta 51 de contabilidad está incluida en la sección V “Efectivo” del Plan de Cuentas, aprobado por orden del Ministerio de Finanzas de la Federación de Rusia de 31 de octubre de 2000 No. 94n.

La principal característica de la cuenta 51 es que es una cuenta contable activa sintética, que refleja todas las transacciones que ocurren en las cuentas corrientes en rublos de la organización. El contador registra las entradas de efectivo como débito y los gastos como crédito. Los documentos principales que le permiten hacer esto son un extracto bancario con documentos adjuntos. La aplicación puede ser, por ejemplo, una orden de pago o cobro, un cheque, etc. El saldo de la cuenta 51 es el saldo de dinero en la cuenta corriente de la organización. El análisis de la cuenta 51 se realiza para cada cuenta corriente abierta por la empresa en entidades de crédito.

La cuenta 51 corresponde a muchas cuentas contables diseñadas para reflejar transacciones relacionadas con el flujo de efectivo. Por ejemplo este:

- cuenta 60 - para liquidaciones con proveedores;

- cuenta 62 - para liquidaciones con clientes;

- 70 - para acuerdos con empleados;

- 71 - para acuerdos con responsables, etc.

Si hubo un abono o débito erróneo de fondos en la cuenta corriente de la organización, entonces, si se identifica este hecho, el monto erróneo debe reflejarse en la correspondencia con la cuenta 76 (subcuenta “Liquidaciones por reclamaciones”). En la Orden No. 94n se proporciona una lista completa de las cuentas correspondientes.

Las organizaciones sin fines de lucro y las pequeñas empresas pueden utilizar una contabilidad simplificada. Pueden ampliar significativamente el desglose de las cuentas y, en consecuencia, no utilizar muchas de ellas. Sin embargo, esto no se aplica a la cuenta contable 51. Estará presente en la contabilidad de cualquier empresa.

Análisis de la cuenta 51.

El análisis de la cuenta 51, al igual que otros informes contables, se puede realizar para cualquier período de tiempo. El informe consta de varias columnas.

La primera columna muestra las cuentas contables con las que correspondía la cuenta 51. La segunda columna muestra los fondos recibidos en la cuenta corriente para el período seleccionado, de acuerdo con las cuentas contables en las que el contador contabilizó los recibos. La tercera columna es similar a la segunda, solo para fondos cancelados. La línea superior indica el saldo, es decir, el saldo de caja al comienzo del período seleccionado, la línea inferior indica el final del período.

¿No conoces tus derechos?

Este informe es útil si necesita obtener información general sobre el movimiento de fondos en la cuenta de una organización y su origen. Por ejemplo, que el dinero provino de la contraparte, pero no importa de quién exactamente. O que el dinero se gastó en impuestos, pero para cuáles específicamente no es necesario saberlo por el momento.

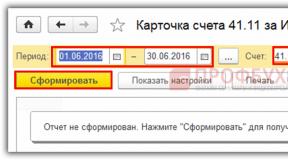

El análisis de la cuenta se presenta en la figura.

Tarjeta de cuenta de muestra 51

La tarjeta de cuenta proporciona información completa sobre el flujo de caja de la cuenta 51. Aquí, de manera similar al análisis de la cuenta, hay un saldo de apertura y cierre para el período y el volumen de negocios del período.

En el informe puede ver la fecha de la transacción en la cuenta corriente y la esencia de la transacción: ingresos o gastos. Se indican los números de las cuentas correspondientes, los montos de las transacciones y el saldo de la cuenta después de cada una de ellas. También podrás hacerte una idea de qué tipo de operación se realizó. ¿Fue una transferencia de impuestos, pago de servicios bancarios o recibos del comprador? En el caso de transacciones con contrapartes, los nombres de las contrapartes y el número de cuentas o acuerdos sobre cuya base se realizó el flujo de efectivo se pueden leer fácilmente en la tarjeta de cuenta.

En la figura se muestra un ejemplo de la tarjeta de cuenta 51.

Balance de la cuenta 51

La esencia del informe está contenida en su nombre: muestra el saldo inicial y final y el volumen de negocios de la cuenta durante el período de tiempo seleccionado. El informe es de naturaleza general y proporciona información únicamente sobre los saldos de las cuentas 51 y la cantidad total de fondos recibidos y retirados de la cuenta corriente. Si la organización tiene varias cuentas corrientes, cada una de ellas se resaltará en una línea separada del balance. Es decir, el número de líneas del balance es igual al número de cuentas corrientes de la organización. Los ingresos y gastos de cada uno de ellos, respectivamente, se indicarán en línea separada. Pero el volumen de negocios total de todas las cuentas corrientes se puede ver en el resultado final.

En nuestra figura se puede ver cómo se ve el balance de la cuenta 51.

***

La cuenta 51 es una de las cuentas contables más utilizadas, por lo que es importante que todo contador pueda realizar correctamente los asientos en correspondencia con ella. Al mismo tiempo, es muy fácil de usar, ya que es una cuenta activa y los informes contables proporcionan una gran cantidad de información sobre el movimiento de las finanzas en la empresa.

Cualquier actividad económica de una organización es imposible sin el movimiento de los flujos financieros. El efectivo interviene en todos los procesos que tienen lugar en empresas de cualquier forma de propiedad. Compra de capital de trabajo, inversión en activos fijos de producción, liquidaciones con presupuestos de diferentes niveles, fundadores, empleados de la empresa: todas las acciones productivas y administrativas se llevan a cabo con la ayuda de dinero y con el objetivo de obtenerlo.

Tipos de cálculos

En la práctica, se utilizan dos tipos principales de pagos: en efectivo y sin efectivo. El efectivo, por regla general, se utiliza para pequeños volúmenes de flujo de caja; estos son pagos únicos que se pueden realizar a través de la caja de la empresa. Para las pequeñas empresas con baja facturación e ingresos modestos, utilizar efectivo es la mejor opción. Grandes empresas adoptar con mayor frecuencia un sistema sin efectivo; como han demostrado los resultados de su uso, es mucho más efectivo, rápido y económico que trabajar con grandes cantidades de dinero. Por lo tanto, hoy el 98% de todos los pagos se realizan a través del sistema bancario, sin efectivo.

Reflejo del sistema cashless en contabilidad.

Para el análisis, planificación, contabilidad y transferencia de pagos no monetarios, la empresa abre un balance sintético 51. Es activo, lo que significa que los fondos entrantes se reflejan en el débito y el gasto de recursos financieros se refleja en el crédito. Se crearon 51 cuentas para contabilizar los activos más móviles de la empresa: los fondos no monetarios. Se refleja en el balance de forma generalizada; el resto (saldo) se determina diariamente para la oportuna gestión de las finanzas. La contabilidad analítica se lleva a cabo para cada partida de recibo y gasto por separado. Una organización puede abrir simultáneamente la cantidad requerida de cuentas en una o más instituciones de crédito. Independientemente de su número, toda la información sobre transacciones no monetarias se resume y se publica en 51 cuentas. El saldo (resto) se forma de acuerdo con la fórmula: saldo al inicio + volumen de negocios en el débito de la cuenta - volumen de negocios en el préstamo. El resultado obtenido es la cantidad de fondos disponibles (actualmente). Se aplica a la cuenta 51 como saldo deudor inicial para el siguiente período.

Tipos de pagos no monetarios

Todas las transacciones de liquidación y pago son realizadas por el banco con el que la organización ha celebrado un acuerdo para el servicio de la cuenta. La base para realizar operaciones con retiro o transferencia de fondos es una notificación por escrito del propietario, en la que se verifica el cumplimiento de las normas legales y formularios unificados. La organización propietaria de los fondos elige la forma de pago no en efectivo de forma independiente, en función de las obligaciones contractuales de contrapartes específicas. En la mayoría de los casos, la empresa pagadora, utilizando el documento correspondiente, le da al banco una orden para retirar (cancelar, transferir) fondos no monetarios de la cuenta a favor de la contraparte especificada. Menos comunes son las cancelaciones incondicionales, cuya confirmación no se requiere del propietario de los activos. La organización realiza retiros de efectivo para necesidades propias mediante cheques. Los titulares de cuentas bancarias reciben el límite de cheques requerido según la solicitud. Las hojas cumplimentadas y certificadas con las firmas y sellos correspondientes también se pueden utilizar para liquidaciones entre la empresa titular de la cuenta y las organizaciones contratistas, proveedores, etc. En este caso, el cheque se emite a nombre de la organización o individual(su representante) y se cobra previa presentación en el banco del pagador.

Flujo de documentos de cuenta corriente

Se mantienen 51 cuentas sobre la base de un extracto bancario. Necesariamente se adjuntan documentos que sirven como instrucciones para el movimiento de fondos en una cuenta específica de la empresa. Todas las cancelaciones y transferencias que el propietario de los activos haya realizado durante el período del estado de cuenta se confirman mediante copia de la orden o solicitud de pago saliente. La matriz del cheque sirve como justificación para el retiro de efectivo. La transferencia de los importes recibidos de la empresa propietaria (entrega de parte del producto en efectivo) se registra mediante orden bancaria. Los fondos recibidos de compradores y otros deudores, en el marco de obligaciones contractuales, se confirman mediante una copia de la orden de pago entrante de la organización pagadora. Todos los documentos para el movimiento de dinero no monetario se redactan en estricta conformidad con los formularios y requisitos unificados del banco, certificados con las firmas de personas autorizadas y el sello de la organización.

Débito

El débito de la cuenta 51 es un reflejo de la recepción de fondos. La inscripción proviene de las siguientes fuentes:

- Caja registradora empresarial (D 51, K 50): esta entrada se elabora cuando el efectivo de la caja registradora se acredita en la cuenta corriente.

- Liquidaciones con contrapartes (D 51, K 62/60/76): la cuenta se acredita con el monto de los compradores, otros deudores y proveedores (devolución de anticipos, fondos transferidos excesivamente, liquidaciones de reclamaciones pendientes).

- (D 51, K 66): la operación se lleva a cabo si los fondos prestados recibidos llegan a la cuenta corriente.

- Al realizar acuerdos con accionistas y propietarios (D 51, K 75), se aportan los fondos de los fundadores (como capital de trabajo o al aumentar el capital autorizado).

- Acuerdos con presupuestos y organizaciones extrapresupuestarias (D 51, K 68, 69): se enumeran los impuestos pagados en exceso o los montos de apoyo social a la población (prestaciones, bajas por enfermedad, etc.).

La rotación de débitos se resume para el período del informe y es un indicador generalizado de la recepción de fondos en la cuenta corriente de la empresa. Para analizar los recibos por artículo, se utiliza el análisis de cuentas.

Movimiento de préstamos

El crédito de la cuenta 51 se forma a partir de transacciones de cancelación (gastos) de fondos no monetarios de la empresa. La rotación de préstamos muestra el monto total de transferencias, cancelaciones y retiros de efectivo depositados en la cuenta 51. Los asientos de los préstamos son los siguientes:

- Retiro de efectivo (D 50, K 51): los fondos se retiran de la cuenta corriente y se reciben en la caja de la empresa (el retiro de efectivo se realiza de forma limitada, indicando la partida de gastos). Muy a menudo, las organizaciones utilizan parte de los fondos al pagar. salarios o para las necesidades del hogar.

- Transferencia de fondos no monetarios (D 51/55, K 51): esta correspondencia se lleva a cabo al transferir parte de los fondos a otra cuenta o al abrir cartas de crédito especiales destinadas a liquidaciones con contrapartes.

- Pago a proveedores, contratistas y otros acreedores (D 60/62/76, K 51): transferencia del monto de los activos de la cuenta corriente a las contrapartes (para bienes y servicios, devoluciones de productos, etc.).

- Cálculos de préstamos, anticipos y créditos (D 66, K 51): los intereses sobre el uso de los fondos prestados se transfieren o reembolsan

- Cumplimiento de obligaciones con presupuestos de varios niveles y fondos extrapresupuestarios (D 68/69, K 51): según el impuesto o fondo, las subcuentas correspondientes se indican en la correspondencia.

- Salario (D 70, K 51): salario transferido a los empleados.

- Acuerdos con fundadores (D 75, K 51): según los resultados de las actividades, se realizaron pagos a los fundadores.