Табела за сегашни вредности. Нето сегашна вредност или NPV. Користење на Excel за одредување на NPV

Ајде да ја пресметаме нето сегашната вредност и внатрешната стапка на поврат користејќи ги формулитеГОСПОЃИЦАЕКСЕЛ.

Да почнеме со дефиниција, поточно со дефиниции.

Нето сегашната вредност (NPV) се нарекува збирот на намалените вредности на протокот на плаќање намален до денес(преземено од Википедија).

Или вака: Нето сегашната вредност е тековната вредност на идните парични текови на инвестициски проект, пресметана земајќи го предвид дисконтот, минус инвестициите (веб-страницаcfin.ru)

Или вака: Актуелнотрошокот за хартија од вредност или инвестициски проект, утврден со земање предвид на сите тековни и идни приходи и расходи по соодветна каматна стапка. (Економија .

Речник . -

М .

: "

ИНФРА -

М ",

Издавачката куќа "

Целиот свет ".

Ј .

Црното .)

Забелешка 1. Нето сегашната вредност често се нарекува и нето сегашна вредност, нето сегашна вредност (NPV). Но, затоа што соодветната функција MS EXCEL се нарекува NPV(), тогаш ќе се придржуваме до оваа терминологија. Дополнително, терминот Нето сегашна вредност (NPV) јасно укажува на поврзаност со.

За нашите цели (пресметка во MS EXCEL), го дефинираме NPV на следниов начин:

Нето сегашната вредност е збир на парични текови претставени во форма на плаќања на произволни износи направени во редовни интервали.

Совети: кога првпат се запознавате со концептот на нето сегашна вредност, има смисла да се запознаете со материјалите на статијата.

Ова е поформална дефиниција без повикување на проекти, инвестиции и хартии од вредност, бидејќи овој метод може да се користи за оценување на паричните текови од која било природа (иако, всушност, методот NPV често се користи за да се оцени ефективноста на проектите, вклучително и за споредување на проекти со различни парични текови).

Исто така, дефиницијата не го содржи концептот на дисконтирање, бидејќи Постапката за дисконтирање е, во суштина, пресметка на сегашната вредност користејќи го методот.

Како што споменавме, во MS EXCEL, функцијата NPV() се користи за пресметување на нето сегашната вредност (NPV()). Се заснова на формулата:

CFn е готовински тек ( сума на пари) во периодот n. Вкупниот број на периоди е N. За да се покаже дали готовинскиот тек е приход или расход (инвестиција), се пишува со одреден знак (+ за приходи, минус за расходи). Вредноста на готовинскиот тек во одредени периоди може да биде =0, што е еквивалентно на отсуството на готовински тек во одреден период (види белешка 2 подолу). i е дисконтна стапка за периодот (ако е дадена годишната каматна стапка (нека биде 10%), а периодот е еднаков на еден месец, тогаш i = 10%/12).

Забелешка2. Бидејќи Тогаш, готовинскиот тек може да не биде присутен во секој период Определување на NPVможеш да разјасниш: Нето сегашната вредност е сегашната вредност на паричните текови претставени во форма на плаќања со произволна вредност, направени во интервали кои се множители на одреден период (месец, квартал или година).. На пример, првичните инвестиции беа направени во 1-ви и 2-ри квартали (означени со знак минус), немаше парични текови во 3, 4 и 7 квартал, а во 5, 6 и 9 квартал приходите од проектот се примено (означено со знак плус). За овој случај, NPV се пресметува на ист начин како и за редовните плаќања (износите во 3, 4 и 7 квартал мора да бидат наведени =0).

Ако збирот на дадените парични текови што претставуваат приход (оние со знак +) е поголем од збирот на дадените парични текови што претставуваат инвестиции (трошоци, со знак минус), тогаш NPV > 0 (проектот/инвестицијата се исплати) . Инаку NPV<0 и проект убыточен.

Избор на период на попуст за функцијата NPV().

При изборот на период на попуст, треба да си го поставите прашањето: „Ако предвидуваме 5 години однапред, дали можеме да предвидиме готовински текови со точност до еден месец / до четвртина / до една година?

Во пракса, по правило, првите 1-2 години од примањата и плаќањата може да се предвидат попрецизно, да речеме месечно, а во следните години времето на готовинските текови може да се одреди, да речеме, еднаш квартално.

Забелешка 3. Нормално дека сите проекти се индивидуални и не може да има единствено правило за одредување на периодот. Менаџерот на проектот мора да ги одреди најверојатните датуми за прием на износи врз основа на моменталната реалност.

Откако одлучивте за времето на готовинските текови, за функцијата NPV() треба да го најдете најкраткиот период помеѓу паричните текови. На пример, ако во првата година приходите се планираат месечно, а во втората година квартално, тогаш периодот треба да се избере еднаков на 1 месец. Во втората година, износите на паричните текови во првиот и вториот месец од кварталот ќе бидат еднакви на 0 (види. пример датотека, NPV лист).

Во табелата NPV се пресметува на два начина: преку функцијата NPV() и со формули (пресметувајќи ја сегашната вредност на секоја сума). Табелата покажува дека веќе првата сума (инвестиција) е дисконтирана (-1.000.000 претворена во -991.735,54). Да претпоставиме дека првиот износ (-1.000.000) е префрлен на 31.01.2010 година, што значи дека неговата сегашна вредност (-991.735,54=-1.000.000/(1+10%/12)) е пресметана на 31.12.2009 година. (без многу губење на точноста, можеме да претпоставиме дека од 01.01.2010 година)

Ова значи дека сите износи се дадени не на датумот на пренос на првиот износ, туку на претходен датум - на почетокот на првиот месец (период). Така, формулата претпоставува дека првиот и сите наредни износи се платени на крајот на периодот.

Ако се бара сите износи да бидат дадени од датумот на првата инвестиција, тогаш не треба да се вклучи во аргументите на функцијата NPV(), туку едноставно да се додаде на добиениот резултат (види пример датотека).

Споредба на 2 опции за попуст е дадена во примерната датотека, NPV лист:

За точноста на пресметувањето на есконтната стапка

Постојат десетици пристапи за одредување на есконтната стапка. За пресметките се користат многу индикатори: пондерирана просечна цена на капиталот на компанијата; стапка на рефинансирање; просечна стапка на банкарски депозит; годишна стапка на инфлација; стапка на данок на доход; стапка без ризик за земјата; премија за проектните ризици и многу други, како и нивните комбинации. Не е изненадувачки што во некои случаи пресметките може да бидат доста трудоинтензивни. Изборот на вистинскиот пристап зависи од конкретната задача што нема да ги разгледаме. Да забележиме само едно: точноста на пресметувањето на есконтната стапка мора да одговара на точноста на одредувањето на датумите и износите на паричните текови. Ајде да ја прикажеме постоечката зависност (види. пример датотека, лист Точност).

Нека има проект: периодот на имплементација е 10 години, есконтната стапка е 12%, периодот на готовински тек е 1 година.

NPV изнесуваше 1.070.283,07 (попуст до датумот на првата уплата).

Бидејќи Ако периодот на проектот е долг, тогаш сите разбираат дека сумите во годините 4-10 не се прецизно одредени, но со одредена прифатлива точност, да речеме +/- 100.000,0. Така, имаме 3 сценарија: Основна (наведена е просечната (најверојатно „најверојатно“) вредност), песимистичко (минус 100.000,0 од основата) и оптимистичко (плус 100.000,0 до основата). Мора да разберете дека ако основната сума е 700,000,0, тогаш износите од 800,000,0 и 600,000,0 не се помалку точни.

Ајде да видиме како NPV реагира кога есконтната стапка се менува за +/- 2% (од 10% на 14%):

Размислете за зголемување на стапката од 2%. Јасно е дека како што се зголемува есконтната стапка, NPV се намалува. Ако ги споредиме опсезите на NPV распон од 12% и 14%, ќе видиме дека тие се сечат на 71%.

Дали е многу или малку? Готовинскиот тек за 4-6 години се предвидува со точност од 14% (100.000/700.000), што е сосема точно. Промената на есконтната стапка од 2% доведе до намалување на NPV за 16% (кога се споредува со основниот случај). Имајќи го предвид фактот дека опсегот на ширење на NPV значително се преклопува поради точноста на одредувањето на износите на готовинскиот приход, зголемувањето на стапката од 2% немаше значително влијание врз NPV на проектот (земајќи ја предвид точноста на утврдување на износите на паричните текови). Се разбира, ова не може да биде препорака за сите проекти. Овие пресметки се дадени како пример.

Така, користејќи го горенаведениот пристап, проектниот менаџер мора да ги процени трошоците за дополнителни пресметки за попрецизна дисконтна стапка и да одлучи колку тие ќе ја подобрат проценката на NPV.

Имаме сосема друга ситуација за истиот проект, ако есконтната стапка ни е позната со помала точност, да речеме +/- 3%, а идните текови се познати со поголема точност +/- 50.000,0

Зголемувањето на есконтната стапка за 3% доведе до намалување на NPV за 24% (кога се споредува со основниот случај). Ако ги споредиме опсезите на NPV распон од 12% и 15%, ќе видиме дека тие се сечат само за 23%.

Така, раководителот на проектот, откако ја анализирал чувствителноста на NPV на есконтната стапка, мора да разбере дали пресметката на NPV ќе биде значително рафинирана по пресметувањето на есконтната стапка користејќи попрецизен метод.

По утврдувањето на износите и времето на паричните текови, проектниот менаџер може да процени каква максимална дисконтна стапка може да издржи проектот (критериум NPV = 0). Следниот дел зборува за внатрешната стапка на поврат - IRR.

Внатрешна стапка на приносIRR(VSD)

Внатрешна стапка на принос внатрешна стапка на принос, IRR (IRR)) е дисконтна стапка со која нето сегашната вредност (NPV) е еднаква на 0. Се користи и терминот Внатрешна стапка на поврат (IRR) (види. пример датотека, IRR лист).

Предноста на IRR е што покрај одредувањето на нивото на поврат на инвестицијата, можно е да се споредат проекти од различни размери и различно времетраење.

За да се пресмета IRR, се користи функцијата IRR() (англиска верзија - IRR()). Оваа функција е тесно поврзана со функцијата NPV(). За истите парични текови (B5:B14), стапката на принос пресметана со функцијата IRR() секогаш резултира со нула NPV. Односот на функциите се рефлектира во следната формула:

=NPV(VSD(B5:B14),B5:B14)

Забелешка 4. IRR може да се пресмета без функцијата IRR(): доволно е да се има функцијата NPV(). За да го направите ова, треба да користите алатка (полето „Постави во ќелија“ треба да се однесува на формулата со NPV(), поставете го полето „Вредност“ на 0, полето „Промена на вредноста на ќелијата“ треба да содржи врска до ќелија со стапка).

Пресметка на NPV со постојани парични текови со помош на функцијата PS().

Внатрешна стапка на поврат НЕТ ИНДОХ()

Слично на NPV(), која има поврзана функција, IRR(), NETNZ() има функција, NETINDOH(), која ја пресметува годишната дисконтна стапка по која NETNZ() враќа 0.

Пресметките во функцијата NET INDOW() се направени со помош на формулата:

Каде, Pi = i-ти износ на готовински тек; di = датум на i-тиот износ; d1 = датум на 1-ви износ (почетен датум до кој сите износи се дисконтирани).

Забелешка 5. Функцијата NETINDOH() се користи за .

За да ја проценат ефективноста на проектот, економистите на компанијата симулираат циркулација на вложениот капитал. Со цел да се изградат модели, се користат методологии за готовински тек и намалување на готовинскиот тек. Основниот параметар на финансискиот модел на проектен бизнис план е NPV, што ќе го разгледаме во оваа статија. Овој критериум влезе во економската анализа во раните деведесетти години и до денес ја зазема првата позиција во сеопфатната и компаративна оценка на проектите.

Основи на проценка на ефективноста на проектот

Пред да преминеме директно на разбирање на NPV (нето сегашна вредност), би сакал накратко да се потсетам на главните точки на методологијата за евалуација. Нејзините клучни аспекти овозможуваат најкомпетентно да се пресмета група индикатори за изведба на проектот, вклучувајќи го и NPV. Меѓу учесниците во проектот, главната личност заинтересирана за активностите за евалуација е инвеститорот. Неговиот економски интерес се заснова на свеста за прифатливата стапка на принос што има намера да ја извлече од акциите на пласирање средства. Инвеститорот дејствува намерно, одбивајќи да ги троши расположливите ресурси и смета на:

- враќање на инвестицијата;

- компензација за вашето одбивање во идни периоди;

- подобри услови во споредба со можните алтернативи за инвестирање.

Според стапката на поврат корисна за инвеститорот, ќе го разбереме минималниот прифатлив сооднос на раст на капиталот во форма на нето добивката на компанијата и износот на инвестицијата во нејзиниот развој. Овој сооднос во текот на периодот на проектот треба, прво, да ја компензира амортизацијата на средствата поради инфлација, можните загуби поради појава на ризични настани и второ, да обезбеди премија за напуштање на тековната потрошувачка. Големината на оваа премија одговара на претприемачките интереси на инвеститорот.

Мерката на претприемачкиот интерес е профит. Најдобриот прототип на механизмот за генерирање добивка за целите на евалуација на инвестициски проект е методологијата на проток за одраз на паричните текови (CF) од перспектива на делови од приходи и расходи. Оваа методологија се нарекува готовински тек (CF или готовински тек) во западната менаџмент практика. Во него, приходот се заменува со концептите на „приеми“, „приливи“ и расходи - „отстранувања“, „одливи“. Основните концепти на готовинскиот тек во однос на инвестицискиот проект се: готовински тек, период на порамнување и пресметковен чекор (интервал).

Готовинскиот тек за инвестициски цели ни ги покажува приходите на средствата и нивното отуѓување кои произлегуваат во врска со имплементацијата на проектот во текот на целото времетраење на периодот на наплата. Временскиот период во кој е неопходно да се следат паричните текови генерирани од проектот и неговите резултати за да се оцени ефективноста на инвестицијата се нарекува пресметковен период. Претставува времетраење што може да се прошири надвор од временската рамка на инвестицискиот проект, вклучувајќи ги преодните и оперативните фази, до крајот на животниот циклус на опремата. Планирачките интервали (чекори) обично се пресметуваат во години, во некои случаи, за мали проекти, може да се користи месечен интервал.

Методи за пресметување на нето приход

Од големо значење за пресметување на NPV и други проектни индикатори е како се генерираат приходите и расходите во форма на приливи и одливи на деловни средства. Методологијата на готовински тек може да се примени во генерализирана форма или да се локализира по групи на парични текови (во оперативен, инвестициски и финансиски аспект). Тоа е втората форма на презентација која овозможува погодно да се пресмета нето приходот како наједноставен параметар за проценка на ефикасноста. Следно, ви претставуваме модел на односот помеѓу класичното групирање на тековите на ДС и групирањето според критериумите предмет-целни.

Шема на две варијанти на групирања на DS текови со меѓусебни врски

Природата на содржината на економскиот ефект на инвестициите се изразува во споредбата на вкупните приливи и одливи на средства при секој пресметан чекор од проектната задача. Нето приходот (CF или BH) се пресметува за соодветната интервална вредност i. Подолу се дадени формулите за пресметување на овој индикатор. Динамиката на црните дупки речиси секогаш се повторува од проект до проект. За првите еден или два чекори, вредноста на ND е негативна, бидејќи резултатите од оперативните активности не можат да ја покријат големината на направените инвестиции. Тогаш знакот се менува, а во следните периоди нето приходот се зголемува.

Формула за пресметување на нето приходот за период i

Цената на ДС се менува со текот на времето. Ова се должи не само на инфлацијата, туку и на фактот дека самите пари можат да генерираат одреден приход. Затоа, затемнувањето треба да се доведе до моментот на започнување на проектот преку постапката за дисконтирање, која го користи методот на нето сегашна вредност. Благодарение на него, НД добива статус на нов индикатор наречен „нето сегашна вредност“ или „нето сегашна вредност“. Веќе не нè интересира чекор-по-чекор, туку кумулативен дисконтен готовински тек. Неговата формула е претставена подолу.

Формула за вкупен дисконтен готовински тек

Параметрите „дисконтна стапка“, „дисконтиран готовински тек“, „дисконт фактор“ ќе бидат разгледани во посебен материјал, откривајќи ја нивната финансиска и економска природа. Само ќе забележам дека насоките за вредноста на r во проектот може да бидат нивоата на индикаторот WACC, стапките на рефинансирање на Централната банка или стапката на поврат за инвеститор кој е во состојба да обезбеди попрофитабилни алтернативни инвестиции. Вкупниот дисконтен паричен тек може да се толкува и од него да се пресмета нето сегашната вредност (НПВ).

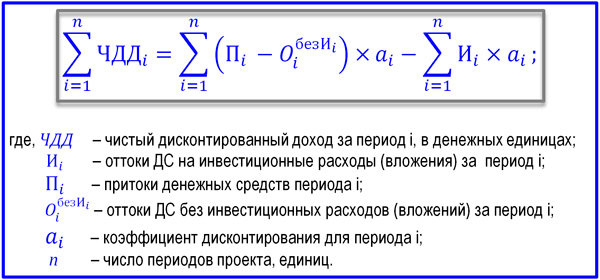

NPV формула

NPV ни покажува колку пари ќе може да добие инвеститорот откако големината на инвестициите и редовните одливи намалени до почетниот момент ќе бидат покриени со истите приливи. Индикаторот „нето сегашна вредност“ служи како успешна реплика на западниот NPV индикатор, кој стана широко распространет во Русија за време на „бумот“ на деловното планирање. Кај нас овој индикатор се нарекува и „нето сегашна вредност“. И англиските и руските толкувања на индикаторот NPV се подеднакво распространети. Формулата NPV е прикажана подолу.

Формула NPV за целите на проценка на ефективноста на проектната активност

Нето сегашната вредност претставена во формулата е предмет на многу дебати меѓу практичарите. Не се преправам дека ја имам вистината, но верувам дека домашните методолози ќе треба да донесат одредена јасност за голем број прашања и, можеби, дури и исправни учебници. Ќе изразам само неколку коментари во врска со главните нијанси.

- За да се пресмета индикаторот „нето сегашна вредност“, треба да се потпреме на класичното разбирање на нето готовинскиот тек (NCF) како комбинација од оперативни, инвестициски и финансиски текови. Но, инвестициите треба да се одвојат од NCF, бидејќи факторите за попуст на здравиот разум може да бидат различни за двата дела на оваа формула.

- Кога се пресметува NPV (NPV), дивидендите поврзани со проектот мора да бидат исклучени од NCF, бидејќи тие служат како форма на повлекување на конечниот приход на инвеститорот и не треба да влијаат на NPV вредноста на проектот.

Нето сегашната вредност, врз основа на овие коментари, може да има неколку толкувања на формулата, од кои едната е опцијата кога есконтната стапка во однос на големината на инвестицијата се заснова на WACC или процентот на инфлација. Во исто време, основниот дел на NCF, приспособен на почетниот период со стапка на поврат, значително ја намалува нето сегашната вредност. Зголемените барања на инвеститорот за нивото на стапката r имаат свои последици, а нето сегашната вредност се намалува или дури достигнува негативни вредности.

Нето сегашната вредност не е ексклузивен показател за успешноста и не треба да се разгледува изолирано од група други критериуми. Сепак, NPV го претставува главниот параметар за евалуација поради неговата способност да го изрази економското влијание на проектот. Дури и ако индикаторот се покаже дека е малку над нулата, проектот веќе може да се смета за ефективен. Формулата за пресметување на NPV во традиционалната форма на западната школа за менаџмент е претставена подолу.

Формула за нето сегашната вредност на проектот

Пример за пресметка на NPV

Како што утврдивме, дисконтниот фактор ги носи очекувањата на инвеститорот за приход од проектот. И ако во текот на периодот на наплата сите трошоци на проектот се покриени со приход земајќи го предвид попустот, настанот може да ги задоволи овие очекувања. Колку побрзо дојде таков момент, толку подобро. Колку е поголема нето сегашната вредност, толку е поефективен проектот. NPV покажува колку дополнителни приходи може да очекува еден инвеститор. Да разгледаме конкретен пример за пресметка на NPV. Неговите главни почетни услови се:

- вредноста на пресметковниот период е 6 години;

- избран чекор на планирање – 1 година;

- моментот на започнување на инвестицијата одговара на почетокот на чекорот „0“;

- потребата да се добијат позајмени средства се игнорира за едноставност, претпоставуваме дека инвестициите се направени на сметка на сопствениот капитал на компанијата, т.е. CF од финансиските активности не се зема предвид;

- Се разгледуваат две опции за дисконтна стапка: опција А, каде r=0,1; опција Б, каде r=0,2.

Сите првични податоци за инвестициите и оперативните CF по година на проектот се дадени во табелата.

Пример податоци за пресметување на NPV на проект

Како резултат на пополнување на долните три реда од табелата, можеме да ги пресметаме индикаторите.

- Нето приходот на проектот изнесуваше 3.000 илјади рубли (-300+200+600+1100+1900+2500-3000).

- Нето сегашна вредност за r=0,1, во износ од 687 илјади рубли (-272+165+451+751+1180+1412-3000).

- За есконтната стапка, r=0,2 изнесува -634 илјади рубли (-250+139+347+530+763+837-3000).

Ако ги споредиме трите добиени вредности, заклучокот сам по себе сугерира дека со стапка на принос од 10%, проектот може да се смета за ефективен, додека барањата на инвеститорот за стапка од 20% го исклучуваат овој настан од зоната на неговите интереси. Ова се случува доста често. Во последниве години во нашата економија вредноста на реалната стапка на принос е во постојан пад, па доаѓаат релативно малку стратешки инвеститори, главно шпекулативни.

Во оваа статија го испитавме најпопуларниот индикатор за проценка, анализа на економската ефикасност на инвестициите и проектната практика - NPV. При пресметување на индикаторот, се користи методот на нето сегашна вредност, кој ви овозможува да ги прилагодите паричните текови генерирани во проектот на промените во временската вредност на парите. Предноста на овој критериум е неговата способност да најде инвестициски ефект кој е соодветен на економската реалност, а недостаток е неговата блискост со субјективниот поглед на инвеститорот за нивото на очекувана профитабилност.

Нето сегашната вредност, или NPV, индикатор за инвестициски проект ви овозможува да одредите каков приход ќе добие инвеститорот во парична смисла како резултат на неговите инвестиции. Со други зборови, NPV на проектот го покажува износот на финансискиот приход како резултат на инвестициите во инвестициски проект, земајќи ги предвид придружните трошоци, односно нето сегашната вредност. Што е NPV во пракса и како да се пресмета нето сегашната вредност ќе стане јасно од формулата NPV подолу и нејзините објаснувања.

Поим и содржина на NPV вредност

Пред да преминете на темата NPV, зборувајќи за тоа што е и како да го пресметате, треба да го разберете значењето на фразата што ја сочинува кратенката. За фразата „Нето сегашна вредност“ во домашната економска и математичка литература можете да најдете неколку традиционални опции за превод:

- Во првата верзија, типична за учебниците по математика, NPV се дефинира како нето сегашна вредност (NPV).

- Втората опција - нето сегашна вредност (NPV) - заедно со првата, се смета за најкористена.

- Третата опција - нето сегашна вредност - ги комбинира елементите на првиот и вториот трансфер.

- Четвртата верзија на преводот на терминот NPV, каде што PV е „тековна вредност“, е најмалку вообичаена и не е широко користена.

Без разлика на преводот, вредноста на NPV останува непроменета, а овој поим значи дека

NPV е нето сегашната вредност на вредноста. Односно, дисконтирањето на готовинскиот тек точно се смета како процес на утврдување на неговата (проток) вредност со доведување на трошоците за вкупните плаќања до одреден (тековен) временски момент. Затоа, одредувањето на вредноста на нето сегашната вредност (NPV) станува, заедно со IRR, уште еден начин за однапред да се процени ефективноста на инвестициските проекти.

На ниво на општиот алгоритам, за да се одредат изгледите за деловен проект според овој индикатор, треба да се преземат следниве чекори:

- процени готовински текови – почетни инвестиции и очекувани приходи,

- поставете ја цената на капиталот - пресметајте ја стапката,

- дисконтни дојдовни и појдовни парични текови по утврдена стапка,

- ги сумира сите дисконтирани текови, што ќе ја даде вредноста на NPV.

Ако пресметката NPV покажува вредности поголеми од нула, тогаш инвестицијата е профитабилна. Дополнително, колку е поголем бројот на NPV, толку е поголема, додека другите работи се еднакви, очекуваната профитна вредност. Имајќи предвид дека приносот на заемодавачите е обично фиксен, сè што ќе донесе проектот над него им припаѓа на акционерите - со позитивен NPV, акционерите ќе заработат. Спротивната ситуација со NPV помала од нула ветува загуби за инвеститорите.

Можно е нето сегашната вредност да биде нула. Тоа значи дека готовинскиот тек е доволен да го замени вложениот капитал без добивка. Доколку се одобри проект со NPV нула, големината на компанијата ќе се зголеми, но цената на акцијата ќе остане непроменета. Но, инвестирањето во такви проекти може да биде поврзано со социјалните или еколошките цели на иницијаторите на процесот, што овозможува инвестирање во такви проекти.

NPV формула

Нето сегашната вредност се пресметува со помош на формула за пресметка, која во поедноставена форма изгледа како PV - ICo, каде што PV ги претставува тековните индикатори за готовински тек, а ICo е големината на почетната инвестиција. Во посложена форма, која го прикажува механизмот за попуст, формулата изгледа вака:

NPV= - ICo + ∑ n t=1 CF t / (1 + R) t

Еве:

Еве:

- NPV– нето сегашна вредност.

- CF – Готовински теке готовинскиот тек (инвестициски плаќања), а t веднаш до индикаторот е времето во кое се јавува готовинскиот тек (на пример, годишен интервал).

- Р – Оцени– попуст (стапка: коефициент кој ги дисконтира тековите).

- n– бројот на фази на имплементација на проектот, кој го одредува времетраењето на неговиот животен циклус (на пример, бројот на години).

- МЦК – Вложен капитал– почетен вложен капитал.

Така, NPV се пресметува како разлика помеѓу вкупните парични текови ажурирани во одреден момент од факторите на ризик и почетната инвестиција, односно добивката на инвеститорот се смета како додадена вредност на проектот.

Бидејќи е важно за инвеститорот не само да направи профитабилна инвестиција, туку и компетентно да управува со капиталот во текот на долг временски период, оваа формула може дополнително да се прошири за да вклучи не еднократни, туку дополнителни периодични инвестиции и стапка на инфлација ( з)

NPV= ∑ n t=1 CF t / (1 + R) t - ∑ m j =1 IC j / (1 + i) j

Пример за пресметка на NPV

Пример пресметка за три условни проекти ви овозможува и да пресметате NPV и да одредите кој од проектите ќе биде поатрактивен за инвестирање.

Според условите на примерот:

- почетните инвестиции - МЦО - во секој од трите проекти се еднакви на 400 американски долари,

- стапката на поврат - есконтната стапка - е 13%,

- профитот што може да го донесат проектите (по година) се наведени во табелата за период од 5 години.

Да ја пресметаме нето сегашната вредност за да го избереме најпрофитабилниот проект за инвестирање. Факторот на попуст 1/(1 + R) t за интервал од една година ќе биде t = 1: 1/(1+0,13)1 = 0,885. Ако ја рекалкулираме NPV на секое сценарио по година со замена на дефинирачките вредности во формулата, излегува дека за првиот проект NPV = 0,39, за вториот - 10,41, за третиот - 7,18.

Според оваа формула, вториот проект има највисока нето сегашна вредност, затоа, ако се засноваме само на параметарот NPV, тогаш тој ќе биде најатрактивен за инвестирање од аспект на профит.

Меѓутоа, проектите што се споредуваат може да имаат различно времетраење (животни циклуси). Затоа, често има ситуации кога, на пример, кога се споредуваат тригодишните и петгодишните проекти, NPV ќе биде повисока за петгодишниот, а просечната вредност низ годините ќе биде повисока за тригодишниот. . За да се избегнат какви било противречности, во такви ситуации мора да се пресмета и просечната годишна стапка на принос (IRR).

Дополнително, обемот на почетната инвестиција и очекуваниот профит не се секогаш познати, што создава потешкотии во примената на пресметките.

Тешкотии во примената на пресметките

Како по правило, во реалноста, прочитаните променливи (заменети во формулата) ретко се точни. Главната тешкотија е одредување на два параметри: проценка на сите парични текови поврзани со проектот и дисконтна стапка.

Паричните текови се:

- почетна инвестиција - почетен одлив на средства,

- годишни приливи и одливи на средства кои се очекуваат во следните периоди.

Земени заедно, износот на проток го покажува износот на готовина со кој располага едно претпријатие или компанија во тековниот момент во времето. Тоа е и показател за финансиската стабилност на компанијата. За да ги пресметате неговите вредности, треба да ги одземете паричните одливи (CO), одливот, од вредноста на паричните приливи (CI) - готовински прилив:

При прогнозирање на потенцијалните приходи, неопходно е да се одреди природата и степенот на зависност помеѓу влијанието на факторите што ги формираат паричните текови и самиот готовински тек. Процедуралната сложеност на голем комплексен проект лежи и во количината на информации што треба да се земат предвид. Значи, во проект поврзан со издавање на нов производ, ќе биде неопходно да се предвиди обемот на очекуваната продажба во единици, а истовремено да се одреди цената на секоја продадена единица. И долгорочно, за да се земе предвид ова, можеби ќе биде неопходно да се засноваат предвидувања на општата состојба на економијата, мобилноста на побарувачката во зависност од развојниот потенцијал на конкурентите, ефективноста на рекламните кампањи и мноштво други фактори.

При прогнозирање на потенцијалните приходи, неопходно е да се одреди природата и степенот на зависност помеѓу влијанието на факторите што ги формираат паричните текови и самиот готовински тек. Процедуралната сложеност на голем комплексен проект лежи и во количината на информации што треба да се земат предвид. Значи, во проект поврзан со издавање на нов производ, ќе биде неопходно да се предвиди обемот на очекуваната продажба во единици, а истовремено да се одреди цената на секоја продадена единица. И долгорочно, за да се земе предвид ова, можеби ќе биде неопходно да се засноваат предвидувања на општата состојба на економијата, мобилноста на побарувачката во зависност од развојниот потенцијал на конкурентите, ефективноста на рекламните кампањи и мноштво други фактори.

Во однос на оперативните процеси, неопходно е да се предвидат трошоците (плаќањата), кои, пак, ќе бараат проценка на цените на суровините, стапките на закуп, комуналиите, платите, промените на девизниот курс на девизниот пазар и други фактори. Дополнително, ако се планира повеќегодишен проект, тогаш треба да се направат проценки за соодветниот број години однапред.

Ако зборуваме за ризичен проект кој сè уште нема статистички податоци за производството, продажбата и трошоците, тогаш предвидувањето на готовинскиот приход се врши врз основа на експертски пристап. Се очекува дека експертите треба да споредат растечки проект со неговите колеги од индустријата и, заедно со потенцијалот за развој, да ги проценат можностите за готовински текови.

R – дисконтна стапка

Есконтната стапка е еден вид алтернативен принос што инвеститорот потенцијално би можел да го заработи. Со определување на есконтната стапка се проценува вредноста на компанијата, што е една од најчестите намени за утврдување на овој параметар.

Проценката е направена врз основа на голем број методи, од кои секоја има свои предности и првични податоци што се користат при пресметката:

- CAPM модел. Техниката ви овозможува да го земете предвид влијанието на пазарните ризици врз есконтната стапка. Оценката е направена врз основа на тргување на берзата MICEX, која ги одредува котациите на обичните акции. Во своите предности и изборот на првични податоци, методот е сличен на Fama и францускиот модел.

- WACC модел. Предноста на моделот е способноста да се земе предвид степенот на ефикасност и на капиталот и на позајмениот капитал. Покрај котациите на обичните акции, се земаат предвид и каматните стапки на позајмениот капитал.

- Рос модел. Овозможува да се земат предвид макро- и микрофакторите на пазарот, карактеристиките на индустријата кои ја одредуваат есконтната стапка. Статистиката на Росстат за макроиндикаторите се користи како првични податоци.

- Методи засновани на принос на капитал, кои се базираат на податоци за билансот на состојба.

- Гордон модел. Користејќи го, инвеститорот може да го пресмета приносот на дивидендата, исто така врз основа на котации на обичните акции, како и на други модели.

Промените во дисконтната стапка и износот на нето сегашната вредност се поврзани една со друга со нелинеарна врска, која едноставно може да се одрази на графикон. Оттука следи правилото за инвеститорот: при изборот на проект - инвестициски објект - треба да ги споредите не само вредностите на NPV, туку и природата на нивната промена во зависност од вредностите на стапката. Варијабилноста на сценаријата му овозможува на инвеститорот да избере помалку ризичен проект за инвестирање.

Од 2012 година, по иницијатива на УНИДО, пресметката на NPV е вклучена како елемент во пресметката на стапката на специфичен пораст на индексот на вредност, што се смета за оптимален пристап при изборот на најдобрата инвестициска одлука. Методот на проценка беше предложен од група економисти на чело со А.Б. Коган, во 2009 г. Тоа ви овозможува ефективно да ги споредувате алтернативите во ситуации каде што не е можно да се споредуваат со користење на еден критериум, и затоа споредбата се заснова на различни параметри. Ваквите ситуации се јавуваат кога анализата на инвестициската атрактивност со користење на традиционални NPV и IRR методи не води до јасни резултати или кога резултатите од методите се контрадикторни еден со друг.

Метод на нето сегашна вредност (NPV).- еден од најчесто користените методи за проценка на паричните текови.

Меѓу другите - методи на готовински тек за основна главнина и паричен тек за вкупниот вложен капитал.

При пресметувањето на пондерираната просечна цена на капиталот, секој вид капитал, без разлика дали се обични или приоритетни акции, обврзници или долгорочен долг, се зема предвид со неговите соодветни пондери. Зголемувањето на пондерираната просечна цена на капиталот обично одразува зголемување на ризиците.

За да се избегне двојно броење на овие даночни штитови, каматните плаќања не треба да се одземаат од паричните текови. Равенката 4.1 покажува како да се пресметаат паричните текови (претплатите одговараат на временски периоди):

CF t = EBIT t * (1 - τ) + DEPR t - CAPEX t - ΔNWC t + други t, (4.1)

- CF- парични текови;

- EBIT- заработка пред камати и даноци;

- τ - стапка на данок на доход;

- ДЕПР- амортизација;

- CAPEX- капитални расходи;

- ΔNWC- зголемување на нето обртните средства;

- други- зголемување на заостанатите даноци, заостанати плати и сл.

Потоа треба да ја пресметате терминалната вредност. Ова вреднување е многу важно бидејќи голем дел од вредноста на една компанија, особено на старт-ап, може да биде содржана во терминалната вредност. Општо прифатениот метод за пресметување на терминалната вредност на компанијата е методот на вечен раст.

Равенката 4.2 ја дава формулата за пресметка на терминалната вредност (ТВ).во времето τ со користење на методот на вечен раст со постојани стапки на раст g и дисконтна стапка r.

Готовинските текови и дисконтните стапки што се користат во методот NPV обично се претставени со номинални вредности ( односно не се приспособени за инфлација).

Ако готовинскиот тек се проектира да биде константен во услови на долар приспособени според инфлацијата, треба да се користи постпрогнозирана стапка на раст еднаква на стапката на инфлација:

ТВ Т = / (r - g). (4.2)

Други најчесто користени методи за пресметување на терминалната вредност во практиката користат сооднос цена-заработка и однос пазар-книга, но таквите поедноставувања се обесхрабрени. Нето сегашната вредност на компанијата потоа се пресметува според формулата во Равенката 4.3:

NPV= + + +

+... + [(CF T + TV T) / (l + r) T ]. (4.3)

Есконтната стапка се пресметува со помош на равенката 4.4:

r = (D / V) * r d * (1 - τ) + (E / V) * r e, (4.4)

- r d- дисконтна стапка за долг;

- р е

- τ - стапка на данок на доход;

- Д- пазарна вредност на долгот;

- Е

- В- Д + Е.

Дури и ако составот на капиталот на компанијата не го исполнува целниот капитален состав, мора да се користат целните вредности за D/V и E/V.

Трошокот на капиталот (g) се пресметува со користење на моделот на цените на финансиските средства (CAPM), видете ја равенката 4.5:

r e = r f + β * (r m - r f), (4.5)

- р е- дисконтна стапка за основна главнина;

- r f- стапка без ризик;

- β - бета или степен на корелација со пазарот;

- r m- пазарна стапка на принос на обични акции;

- (r m - r f)- премија за ризик.

При утврдување на разумна стапка без ризик (rf), потребно е да се обиде да го поврзе степенот на зрелост на инвестицискиот проект со стапката без ризик. Обично се користи десетгодишна стапка. Проценките на премијата за ризик може многу да варираат: за полесно разбирање, можете да ја земете вредноста од 7,5%.

За не-јавните претпријатија или компаниите отстапени од јавните претпријатија, бета може да се приближи земајќи ги како пример колегите од јавните компании. Бета за јавните претпријатија може да се најде во Beta Book или Bloomberg.

Ако компанијата не го постигнала својот целен состав на капитал, неопходно е да се ослободи од бета, а потоа да се пресмета бета земајќи го предвид целниот сооднос долг кон капиталот на компанијата. Како да го направите ова е прикажано во равенката 4.6:

β u = β l * (E / V) = β l * , (4.6)

- β u- бета коефициент без финансиски потпора;

- β l- бета коефициент земајќи ја предвид финансиската потпора;

- Е- пазарна вредност на основната главнина;

- Д- пазарна вредност на долгот.

Проблемот настанува доколку нема врснички компании, што често се случува во ситуации со нејавни компании. Во овој случај, најдобро е да користите здрав разум. Треба да размислите за цикличната природа на одредена компанија и дали ризикот е систематски или може да се диверзифицира.

Доколку се достапни податоци за финансиските извештаи, може да се пресмета „бета за заработка“, која има одредена корелација со бета акционерскиот капитал. Бета за заработката се пресметува со споредување на нето заработката на не-јавната компанија со берзанскиот индекс како што е S&P 500.

Користејќи ја техниката на регресија на најмали квадрати, можете да го пресметате наклонот на линијата најдобро одговара (бета).

Примерок за пресметка на нето сегашната вредност е даден подолу.

Пример за вреднување со методот на нето сегашна вредност

Акционерите на Lo-Tech гласаа за запирање на диверзификацијата и одлучија повторно да се фокусираат на основните деловни области. Како дел од овој процес, компанијата би сакала да го продаде Hi-Tech, нејзината подружница за високо-технолошки стартап.

Директорите на Hi-Tech, кои сакаа да ја купат компанијата, се обратија за совет до Џорџ, ризичен капиталист. Тој одлучи да ја вреднува Hi-Tech користејќи го методот на нето сегашна вредност. Џорџ и менаџментот Hi-Tech се согласија за проекциите претставени во табелата (сите податоци се во милиони долари).

Влезни податоци за анализа користејќи го методот на нето сегашна вредност (милиони/долари)

Компанијата има нето оперативни загуби од 100 милиони долари кои можат да се пренесат и да се надоместат со идните приходи. Дополнително, се предвидува дека Hi-Tech ќе генерира дополнителни загуби во раните години на работење.

Таа, исто така, ќе може да ги пренесе овие загуби во идните периоди. Даночната стапка е 40%.

Просечната бета верзија на петте технолошки врсници е 1,2. Hi-Tech нема долгорочен долг. Приносот на 10-годишниот американски трезор е 6%.

Се претпоставува дека потребните капитални расходи ќе бидат еднакви на износот на амортизацијата. Претпоставката за премија за ризик е 7,5%. Нето обртниот капитал се предвидува да биде 10% од продажбата. ЕБИТ се предвидува да расте за 3% годишно во вечноста по 9-та година.

Како што е прикажано во табелата подолу, Џорџ прво ја пресметал пондерираната просечна цена на капиталот:

WACC = (D / V) * r d * (1 - t) + (E / V) * r e =

= 0 + 100% * = 15%.

Анализа на нето сегашна вредност

(милиони долари)

Пресметка на пондерирана просечна цена на капиталот

|

Помалку: трошоци |

||||||||||

|

Помалку: данок |

||||||||||

|

EBIAT (заработка пред камата и после оданочување) |

||||||||||

|

Помалку: промена. нето обртни средства |

||||||||||

|

Бесплатен готовински тек |

-104 | |||||||||

|

Коефициент попуст |

||||||||||

|

Сегашна вредност (парични текови) |

||||||||||

|

Цена на терминалот |

||||||||||

Нето сегашна вредност и анализа на чувствителност.

Пондерирана просечна цена на капиталот (WACC)

|

Сегашна вредност (парични текови) |

|||||||||

|

Сегашна вредност (крајна вредност) |

Стапки на раст во пост-прогнозниот период |

||||||||

|

Нето сегашна вредност |

|||||||||

|

Пресметка на данок |

|||||||||

|

Искористени чисти опери. загуби |

|||||||||

|

Додадени чисти опери. загуби |

|||||||||

|

Чисти опери. загуби на почетокот на периодот |

|||||||||

|

Чисти опери. загуби на крајот на периодот |

|||||||||

|

Нето обртни средства (10% од продажбата) |

|||||||||

|

Нето обртни средства на почетокот на периодот |

|||||||||

|

Нето обртни средства на крајот на периодот |

|||||||||

|

Промена нето што циркулиракапитал |

|||||||||

Потоа ги процени паричните текови и откри дека нето сегашната вредност на компанијата е 525 милиони долари. Како што се очекуваше, целата вредност на компанијата беше содржана во терминалната вредност ( сегашната вредност на паричните текови беше -44 милиони долари, а со оглед на НПВ на терминалната вредност од 569 милиони долари, НПВ беше 525 милиони долари).

Терминалната вредност беше пресметана на следниов начин:

ТВ T = / (r - g) =

= / (15% - 3%) - $2,000.

Џорџ изврши и анализа на сценарио за да ја одреди чувствителноста на вреднувањето на Hi-Tech на промените во есконтната стапка и стапката на раст во периодот по прогнозата. Тој составил табела на сценарија, која е претставена и во табелата.

Анализата на сценариото на Џорџ произведе серија вредности кои се движат од 323 милиони до 876 милиони долари. Се разбира, толку широко ширење не може да биде точен водич за вистинската вредност на Hi-Tech.

Тој истакна дека негативните почетни парични текови и позитивните идни парични текови го направија вреднувањето многу чувствително и на промените во есконтната стапка и на промените во стапките на раст во пост-прогнозираниот период.

Џорџ го гледаше методот на нето сегашна вредност како прв чекор во процесот на вреднување и планираше да користи други методи за да го стесни опсегот на можни вредности за Hi-Tech.

Предности и недостатоци на методот на нето сегашна вредност

Проценувањето на вредноста на компанијата со дисконтирање на релевантните парични текови се смета за технички исправен метод. Во споредба со аналогниот метод, добиените проценки треба да бидат помалку подложни на нарушувања што се случуваат на пазарот за јавните и, уште почесто, не-јавните компании.

Меѓутоа, со оглед на бројните претпоставки и пресметки што се прават во текот на процесот на проценка, нереално е да се дојде до една или „точка“ вредност. Различни парични текови мора да се проценат со користење на најдоброто, најдоброто и најлошото сценарио.

Тие потоа треба да се дисконтираат со користење на опсег на вредности за пондерирана просечна цена на капиталот и пост-прогнозирана стапка на раст (g) за да се дојде до веројатен опсег на проценки.

Ако можете да ја поставите веројатноста за појава за секое сценарио, пондерираниот просек ќе одговара на очекуваната вредност на компанијата.

Но, дури и со такви прилагодувања, методот на нето сегашна вредност не е без некои недостатоци. Пред сè, за да се пресмета есконтната стапка, потребни ни се бета коефициенти.

Соодветна компанија за врсници треба да покаже слични финансиски перформанси, изгледи за раст и оперативни карактеристики како компанијата што ја оценуваме. Јавно претпријатие со овие карактеристики можеби не постои.

Составот на целниот капитал често се проценува и со користење на врсници, а користењето на врснички компании за да се процени целниот состав на капитал има многу исти недостатоци како и барањето слични бета. Дополнително, типичниот профил на готовински тек на стартап - големи трошоци рано и приходи далеку во иднината - значи дека најголемиот дел (ако не и целата вредност) е во терминална вредност.

Вредностите на крајната вредност се многу чувствителни на претпоставките за есконтните стапки и стапките на раст во пост-прогнозниот период. Конечно, неодамнешното истражување во финансиската индустрија покрена прашања за валидноста на бета како валидна мерка за ризикот на компанијата.

Бројни студии сугерираат дека големината на компанијата или односот помеѓу пазарот и книговодството може да бидат посоодветни вредности, но во пракса малкумина се обиделе да применат таков пристап за вреднување на компанијата.

Друг недостаток на методот на нето сегашна вредност станува очигледен кога се вреднуваат компаниите со променлив состав на капитал или ефективни даночни стапки.

Промената на составот на капиталот често се поврзува со трансакции со високо левериџ, како што се откупите со левериџ.

Ефективните даночни стапки може да се променат поради употребата на даночни одбитоци, како на пример за нето оперативни загуби или престанок на даночните субвенции кои понекогаш се достапни за младите и брзорастечки компании.

При користење на методот на нето сегашна вредност, составот на капиталот и ефективната даночна стапка се земаат предвид во дисконтната стапка (WACC), притоа претпоставувајќи дека тие се константни вредности. Поради причините наведени погоре, се препорачува да се користи методот на приспособена сегашна вредност во овие случаи.

NPV е кратенка за првите букви од фразата „Нето сегашна вредност“ и претставува нето сегашна вредност (до денес). Ова е метод за евалуација на инвестициските проекти врз основа на методологијата на дисконтираните парични текови. Ако сакате да инвестирате пари во ветувачки деловен проект, тогаш би било добра идеја прво да го пресметате NPV на овој проект. Алгоритмот за пресметка е како што следува:

- треба да ги процените паричните текови од проектот - почетната инвестиција (одлив) на средства и очекуваните примања (приливи) на средства во иднина;

- одредување на цената на капиталот Трошоци за капитал) за вас - ова ќе биде есконтната стапка;

- попуст на сите парични текови (приливи и одливи) од проектот по стапката што ја проценивте во чекор 2);

- Преклопете. Збирот на сите дисконтирани текови ќе биде еднаков на NPV на проектот.

Ако NPV е поголема од нула, тогаш проектот може да се прифати ако NPV е помал од нула, тогаш проектот треба да се отфрли.

Образложението зад методот NPV е многу едноставно. Ако NPV е нула, тоа значи дека паричните текови од проектот се доволни за:

- поврат на вложениот капитал и

- обезбеди потребниот приход на овој капитал.

Ако NPV е позитивен, тоа значи дека проектот ќе донесе профит, а колку е поголема вредноста на NPV, толку е попрофитабилен проектот за инвеститорот. Бидејќи приходите на доверителите (од кои сте позајмиле пари) се фиксни, сите приходи над ова ниво им припаѓаат на акционерите. Доколку компанијата одобри проект со нула NPV, позицијата на акционерите ќе остане непроменета - компанијата ќе стане поголема, но цената на акцијата нема да се зголеми. Меѓутоа, доколку проектот има позитивен NPV, акционерите ќе станат побогати.

Пресметка на NPV. Пример

Формулата за пресметување на NPV изгледа комплицирана за личност која не се смета себеси за математичар:

Каде

- n, t — број на временски периоди;

- CF - готовински тек Готовински тек);

- R е цената на капиталот, позната и како дисконтна стапка. Оцени).

Всушност, оваа формула е само правилна математичка претстава за сумирање на неколку величини. За да се пресмета NPV, да земеме два проекти како пример АИ Б, кои ја имаат следната структура на парични текови за следните 4 години:

Табела 1. Готовински тек на проектите А и Б.

| година | Проектот А | Проект Б |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

И двата проекти АИ Бимаат иста почетна инвестиција од 10.000 американски долари, но паричните текови во следните години се многу различни. Проект Апретпоставува побрзо враќање на инвестицијата, но до четвртата година готовинскиот тек од проектот значително ќе се намали. Проект Б, напротив, во првите две години покажува помали парични приливи од приходите од Проектот А, но во следните две години Проектот Бќе донесе повеќе пари од проектот А. Да го пресметаме NPV на инвестицискиот проект.

За да ја поедноставиме пресметката, да претпоставиме:

- сите парични текови се случуваат на крајот на секоја година;

- почетниот одлив на готовина (инвестиција на пари) се случи во времето „нула“, т.е. Сега;

- Цената на капиталот (дисконтната стапка) е 10%.

Да потсетиме дека за да го доведете готовинскиот тек до денес, треба да ја помножите сумата на пари со коефициентот 1/(1+R), додека (1+R) мора да се подигне на моќност еднаква на бројот на години. Вредноста на оваа дропка се нарекува фактор или дисконтен фактор. За да не го пресметувате овој фактор секој пат, можете да го побарате во посебна табела наречена „табела со фактор на попуст“.

Да ја примениме формулата NPV за Проектот А. Имаме четири годишни периоди и пет парични текови. Првиот проток (10.000 долари) е нашата инвестиција во нула време, односно денес. Ако ја прошириме формулата NPV дадена веднаш погоре, ќе добиеме збир од пет члена:

Ако податоците од табелата за Проектот ги замениме со оваа сума Анаместо CFи наместо тоа, стапка од 10%. Р, тогаш го добиваме следниот израз:

Она што е во делителот може да се пресмета, но полесно е да се земе готовата вредност од табелата со фактори на попуст и да се помножат овие фактори со износот на готовинскиот тек. Како резултат на тоа, сегашната вредност на паричните текови за проектот Аизнесува 788,2 долари. Пресметка на NPV за проект Аможе да се претстави и во форма на табела и како временска скала:

| година | Проектот А | Стапка 10% | Фактор | Збир |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| ВКУПНО: | $3,000 | $788.2 |

Слика 1. Пресметка на NPV за проектот А.

Ајде да пресметаме NPV за проектот на сличен начин Б.

Бидејќи факторите на дисконтот се намалуваат со текот на времето, придонесот во сегашната вредност на проектот од големите (4.000 $ и 6.000 $), но оддалечените (години 3 и 4) готовински текови ќе биде помал од придонесот од паричните текови во раните години на проектот. Затоа се очекува дека за проектот Бнето сегашната вредност на паричните текови ќе биде помала отколку за проектот А. Нашите NPV пресметки за проектот Бго даде резултатот - 491,5 долари. Детална NPV пресметка за проектот Бприкажано подолу.

Табела 2. Пресметка на NPV за проектот А.

| година | Проект Б | Стапка 10% | Фактор | Збир |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| ВКУПНО: | $4,000 | $491.5 |

Слика 2. Пресметка на NPV за проектот Б.

Заклучок

И двата проекти можат да бидат прифатени, бидејќи NPV на двата проекти е поголема од нула, што значи дека реализацијата на овие проекти ќе доведе до зголемување на приходот на компанијата инвеститор. Ако овие проекти меѓусебно се исклучуваат и треба да изберете само еден од нив, тогаш проектот изгледа подобро А, бидејќи нејзиниот NPV=788,2$, што е поголемо од NPV=491,5$ на проектот Б.

Суптилностите на пресметката на NPV

Примената на математичка формула не е тешко ако се познати сите променливи. Откако ќе ги имате сите бројки - готовински текови и трошоци за капитал, можете лесно да ги вклучите во формулата и да пресметате NPV. Но, во пракса тоа не е толку едноставно. Реалниот живот се разликува од чистата математика по тоа што е невозможно точно да се одреди големината на променливите што влегуваат во оваа формула. Всушност, затоа во пракса има многу повеќе примери на неуспешни инвестициски одлуки отколку успешни.

Паричните текови

Најважниот и најтешкиот чекор во анализата на инвестициските проекти е проценката на сите парични текови поврзани со проектот. Прво, ова е износот на почетната инвестиција (одлив на средства) денес. Второ, тоа се износите на годишните парични приливи и одливи кои се очекуваат во следните периоди.

Да се направи точна прогноза на сите трошоци и приходи поврзани со голем, сложен проект е неверојатно тешко. На пример, ако инвестицискиот проект е поврзан со лансирање на нов производ на пазарот, тогаш за да се пресмета NPV ќе биде неопходно да се направи прогноза за идните продажби на производот во единици и да се процени продажната цена по единица производ. Овие прогнози се засноваат на проценка на општата состојба на економијата, еластичноста на побарувачката (зависноста на нивото на побарувачка од цената на производот), потенцијалниот ефект од рекламирањето, преференциите на потрошувачите и реакцијата на конкурентите на лансирање на нов производ.

Дополнително, ќе биде потребно да се направи прогноза за оперативните трошоци (плаќања), а за тоа да се проценат идните цени на суровините, платите на вработените, комуналните услуги, промените во цените на изнајмување, трендовите во промените на девизните курсеви, доколку некои суровини може да се купи само во странство итн. Понатаму. И сите овие проценки треба да се направат неколку години однапред.

Попуст стапка

Есконтната стапка во формулата за пресметка на NPV е трошок на капитал за инвеститорот. Со други зборови, ова е каматната стапка со која компанијата што инвестира може да привлече финансиски средства. Општо земено, една компанија може да добие финансирање од три извори:

- позајмува (обично од банка);

- продадете ги вашите акции;

- користете внатрешни ресурси (на пример, задржана добивка).

Финансиските средства кои можат да се добијат од овие три извори имаат свои трошоци. И таа е поинаква! Најјасна е цената на должничките обврски. Ова е или каматата на долгорочните заеми што ги бараат банките или каматата на долгорочните обврзници доколку компанијата може да ги издаде своите должнички инструменти на финансискиот пазар. Потешко е да се процени трошокот за финансирање од другите два извора. Финансиерите одамна развија неколку модели за ваква проценка, меѓу кои и познатите CAPM(Модел на цени на капитални средства). Но, постојат и други пристапи.

Трошоците за капитал на компанијата (а со тоа и дисконтната стапка во формулата NPV) ќе бидат пондерираниот просек на каматните стапки од овие три извори. Во англиската финансиска литература ова се нарекува WACC(Пондерирана просечна цена на капиталот), што се преведува како пондерирана просечна цена на капиталот.

Зависност на NPV на проектот од есконтната стапка

Јасно е дека добивањето на апсолутно точни вредности на сите парични текови на проектот и прецизно одредување на трошоците за капитал, т.е. есконтната стапка не е можна. Во овој поглед, интересно е да се анализира зависноста на NPV од овие вредности. Ќе биде различно за секој проект. Најчесто извршена анализа е чувствителноста на индикаторот NPV на трошоците на капиталот. Ајде да пресметаме NPV за проекти АИ Бза различни стапки на попуст:

| Трошоци на капитал, % | НПВ А | НПВ Б |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Табела 3. Зависност на NPV од есконтната стапка.

Табеларната форма е инфериорна во однос на графичката форма во однос на информациската содржина, па затоа е многу поинтересно да се погледнат резултатите на графиконот (кликнете за да ја зголемите сликата):

Слика 3. Зависност на NPV од дисконтната стапка.

Графиконот покажува дека NPV на проектот Аго надминува NPV на проектот Бсо дисконтна стапка од повеќе од 7% (поточно 7,2%). Ова значи дека грешка во проценката на трошоците за капитал за компанијата што инвестира може да доведе до погрешна одлука за тоа кој од двата проекта да се избере.

Покрај тоа, графиконот исто така покажува дека Проектот Б е почувствителен на есконтната стапка. Тоа е, NPV на проектот Бсе намалува побрзо како што се зголемува оваа стапка. И ова е лесно да се објасни. Во проектот БГотовинските приходи во првите години од проектот се мали, но со текот на времето се зголемуваат. Но, есконтните стапки за подолги временски периоди се намалуваат многу значително. Поради тоа, придонесот на големите парични текови во нето сегашната вредност исто така нагло опаѓа.

На пример, можете да пресметате колку ќе бидат еднакви 10.000 долари за 1 година, 4 години и 10 години со дисконтни стапки од 5% и 10%, можете јасно да видите колку сегашната вредност на готовинскиот тек зависи од времето на неговото појава.

Табела 4. Зависност на NPV од времето на неговото појавување.

| година | Стапка 5% | Стапка 10% | Разлика, $ | Разлика, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

Последната колона од табелата покажува дека истиот готовински тек (10.000 долари) по различни дисконтни стапки се разликува по една година за само 4,5%. Додека истиот паричен тек, за само 10 години од денес со есконтна стапка од 10%, ќе биде за 37,2% помал од неговата сегашна вредност со есконтна стапка од 5%. Високата цена на капиталот „јаде“ значаен дел од приходот од инвестициски проект во далечни годишни периоди и ништо не може да се направи за тоа.

Токму затоа, при оценувањето на инвестициските проекти, обично не се користат паричните текови кои се оддалечени повеќе од 10 години од денес. Покрај значителното влијание на дисконтот, точноста на проценката на долгорочните парични текови е значително помала.

Прегледи: 14.942

Прочитајте исто така...

- Толкување на иглички на книгата за соништа Зошто сонувате за иглички во устата

- Задачи за децата да најдат дополнителен предмет

- Население на СССР по година: пописи на населението и демографски процеси Попис на населението на Унијата 1939 година

- Говорен материјал за автоматизирање на звукот P во звучни комбинации -DR-, -TR- во слогови, зборови, реченици и стихови