Nuvärdestabell. Nettonuvärde eller NPV. Använda Excel för att bestämma NPV

Låt oss beräkna nettonuvärdet och internräntan med hjälp av formlernaFRÖKENEXCEL.

Låt oss börja med en definition, eller snarare med definitioner.

Netto nuvärde (NPV) kallas summan av diskonterade värden av betalningsströmmen reducerad till idag(hämtat från Wikipedia).

Eller så här: Nettonuvärde är nuvärdet av framtida kassaflöden för ett investeringsprojekt, beräknat med hänsyn till diskontering, minus investeringar (webbplatscfin.ru)

Eller så här: Nuvarandekostnaden för ett värdepapper eller investeringsprojekt, fastställt genom att ta hänsyn till alla nuvarande och framtida intäkter och kostnader till lämplig ränta. (Ekonomi .

Lexikon . -

M .

: "

NEDAN -

M ",

Förlag "

Hela världen ".

J .

Svart .)

Anteckning 1. Nettonuvärde kallas också ofta för nettonuvärde, nettonuvärde (NPV). Men eftersom motsvarande MS EXCEL-funktion kallas NPV(), då kommer vi att följa denna terminologi. Dessutom indikerar termen nettonuvärde (NPV) tydligt ett samband med.

För våra ändamål (beräkning i MS EXCEL), definierar vi NPV enligt följande:

Nettonuvärde är summan av kassaflöden som presenteras i form av betalningar av godtyckliga belopp som görs med jämna mellanrum.

Råd: när man först bekantar sig med begreppet nettonuvärde, är det vettigt att bekanta sig med materialet i artikeln.

Detta är en mer formell definition utan hänvisning till projekt, investeringar och värdepapper, därför att denna metod kan användas för att utvärdera kassaflöden av alla slag (även om NPV-metoden i själva verket ofta används för att utvärdera projektens effektivitet, inklusive för att jämföra projekt med olika kassaflöden).

Dessutom innehåller definitionen inte begreppet diskontering, eftersom Diskonteringsförfarandet är i huvudsak nuvärdesberäkning med metoden.

Som nämnts, i MS EXCEL, används NPV()-funktionen för att beräkna nettonuvärdet (NPV()). Den är baserad på formeln:

CFn är kassaflöde ( en summa pengar) i period n. Det totala antalet perioder är N. För att visa om ett kassaflöde är en intäkt eller en kostnad (investering) skrivs det med ett visst tecken (+ för inkomst, minus för utgifter). Värdet av kassaflöde under vissa perioder kan vara =0, vilket motsvarar frånvaron av kassaflöde under en viss period (se not 2 nedan). i är diskonteringsräntan för perioden (om den årliga räntan anges (låt den vara 10%), och perioden är lika med en månad, då i = 10%/12).

Anteckning 2. Därför att kassaflödet kanske inte finns i varje period då NPV-bestämning du kan förtydliga: Nettonuvärde är nuvärdet av kassaflöden presenterade i form av betalningar av ett godtyckligt värde, gjorda med intervall som är multiplar av en viss period (månad, kvartal eller år). Till exempel gjordes initiala investeringar under 1:a och 2:a kvartalen (markerade med ett minustecken), det fanns inga kassaflöden under 3:e, 4:e och 7:e kvartalen och under 5:e, 6:e och 9:e kvartalen har intäkterna från projektet varit mottaget (markeras med ett plustecken). För detta fall beräknas NPV på exakt samma sätt som för vanliga betalningar (belopp i 3:e, 4:e och 7:e kvartalen måste anges =0).

Om summan av de reducerade kassaflödena som representerar inkomst (de med ett +-tecken) är större än summan av de reducerade kassaflödena som representerar investeringar (utgifter, med ett minustecken), då NPV > 0 (projektet/investeringen lönar sig) . Annars NPV<0 и проект убыточен.

Välja rabattperiod för funktionen NPV().

När du väljer en rabattperiod måste du ställa dig frågan: "Om vi prognostiserar 5 år i förväg, kan vi förutsäga kassaflöden med en noggrannhet på upp till en månad / upp till ett kvartal / upp till ett år?"

I praktiken kan som regel de första 1-2 åren av inbetalningar och betalningar förutsägas mer exakt, säg månadsvis, och under efterföljande år kan tidpunkten för kassaflöden bestämmas, till exempel en gång per kvartal.

Not 3. Naturligtvis är alla projekt individuella och det kan inte finnas någon enskild regel för att bestämma perioden. Projektledaren måste bestämma de mest sannolika datumen för mottagandet av belopp baserat på aktuella realiteter.

Efter att ha beslutat om tidpunkten för kassaflöden, för funktionen NPV() måste du hitta den kortaste perioden mellan kassaflödena. Till exempel, om det första året är planerade kvitton månadsvis och under det andra året kvartalsvis, bör perioden väljas lika med 1 månad. Under det andra året kommer mängden kassaflöden under de första och andra månaderna av kvartalen att vara lika med 0 (se. exempelfil, NPV-ark).

I tabellen beräknas NPV på två sätt: genom funktionen NPV() och med formler (beräknar nuvärdet av varje belopp). Tabellen visar att redan det första beloppet (investeringen) är diskonterat (-1 000 000 förvandlas till -991 735,54). Låt oss anta att det första beloppet (-1 000 000) överfördes den 31 januari 2010, vilket innebär att dess nuvärde (-991 735,54=-1 000 000/(1+10%/12)) beräknas per 31 december 2009. (utan mycket förlust av noggrannhet kan vi anta att från 01/01/2010)

Detta innebär att alla belopp ges inte från datumet för överföringen av det första beloppet, utan vid ett tidigare datum - i början av den första månaden (perioden). Således förutsätter formeln att det första och alla efterföljande belopp betalas i slutet av perioden.

Om det krävs att alla belopp anges från och med datumet för den första investeringen, behöver det inte inkluderas i argumenten för funktionen NPV() utan helt enkelt läggas till det resulterande resultatet (se exempelfil).

En jämförelse av 2 rabattalternativ ges i exempelfilen, NPV-ark:

Om noggrannheten i beräkningen av diskonteringsräntan

Det finns dussintals metoder för att bestämma diskonteringsräntan. Många indikatorer används för beräkningar: företagets vägda genomsnittliga kapitalkostnad; refinansieringsränta; genomsnittlig bankinlåningsränta; årlig inflationstakt; inkomstskattesats; land riskfri ränta; premie för projektrisker och många andra, såväl som deras kombinationer. Det är inte förvånande att beräkningarna i vissa fall kan vara ganska arbetskrävande. Valet av rätt tillvägagångssätt beror på den specifika uppgiften, vi kommer inte att överväga dem. Låt oss bara notera en sak: noggrannheten i beräkningen av diskonteringsräntan måste motsvara noggrannheten för att fastställa datum och belopp för kassaflöden. Låt oss visa det befintliga beroendet (se. exempelfil, ark Noggrannhet).

Låt det finnas ett projekt: genomförandeperioden är 10 år, diskonteringsräntan är 12%, kassaflödesperioden är 1 år.

NPV uppgick till 1 070 283,07 (rabatterat till datumet för första betalningen).

Därför att Om projektperioden är lång så förstår alla att beloppen i år 4-10 inte bestäms exakt, utan med en viss acceptabel noggrannhet, säg +/- 100 000,0. Vi har alltså 3 scenarier: Bas (det genomsnittliga (mest "sannolika") värdet anges), Pessimistiskt (minus 100 000,0 från basen) och Optimistiskt (plus 100 000,0 till basen). Du måste förstå att om basbeloppet är 700 000,0 så är beloppen 800 000,0 och 600 000,0 inte mindre korrekta.

Låt oss se hur NPV reagerar när diskonteringsräntan ändras med +/- 2 % (från 10 % till 14 %):

Överväg en höjning av 2 %. Det är tydligt att när diskonteringsräntan ökar så minskar NPV. Om vi jämför intervallen för NPV-spridningen vid 12 % och 14 %, ser vi att de skär varandra vid 71 %.

Är det mycket eller lite? Kassaflöde om 4-6 år förutspås med en noggrannhet på 14% (100 000/700 000), vilket är ganska korrekt. En förändring av diskonteringsräntan med 2 % ledde till en minskning av NPV med 16 % (jämfört med basfallet). Med hänsyn till det faktum att NPV-spridningsintervallen överlappar väsentligt på grund av noggrannheten i att fastställa beloppen av kontantinkomst, hade en ökning med 2 % i räntan inte någon betydande inverkan på NPV-projektet (med hänsyn till noggrannheten att fastställa beloppen för kassaflöden). Detta kan naturligtvis inte vara en rekommendation för alla projekt. Dessa beräkningar ges som exempel.

Således, med hjälp av ovanstående tillvägagångssätt, måste projektledaren uppskatta kostnaderna för ytterligare beräkningar av en mer exakt diskonteringsränta och bestämma hur mycket de kommer att förbättra NPV-uppskattningen.

Vi har en helt annan situation för samma projekt, om diskonteringsräntan är känd för oss med mindre noggrannhet, säg +/- 3 %, och framtida flöden är kända med större noggrannhet +/- 50 000,0

En ökning av diskonteringsräntan med 3 % ledde till en minskning av NPV med 24 % (jämfört med basfallet). Om vi jämför intervallen för NPV-spridningen vid 12 % och 15 %, ser vi att de endast skär 23 %.

Sålunda måste projektledaren, efter att ha analyserat NPV:s känslighet för diskonteringsräntan, förstå om NPV-beräkningen kommer att förfinas väsentligt efter att ha beräknat diskonteringsräntan med en mer exakt metod.

Efter att ha fastställt beloppen och tidpunkten för kassaflöden kan projektledaren uppskatta vilken maximal diskonteringsränta projektet tål (NPV-kriterium = 0). Nästa avsnitt talar om Internal Rate of Return - IRR.

Intern avkastningIRR(VSD)

Intern avkastning internränta, IRR (IRR)) är den diskonteringsränta vid vilken nettonuvärdet (NPV) är lika med 0. Termen Internal Rate of Return (IRR) används också (se. exempelfil, IRR-ark).

Fördelen med IRR är att det förutom att bestämma avkastningen på investeringen är möjligt att jämföra projekt av olika skala och olika löptid.

För att beräkna IRR används funktionen IRR() (engelsk version - IRR()). Denna funktion är nära relaterad till funktionen NPV(). För samma kassaflöden (B5:B14) resulterar avkastningsräntan som beräknas av funktionen IRR() alltid i en noll NPV. Förhållandet mellan funktioner återspeglas i följande formel:

=NPV(VSD(B5:B14),B5:B14)

Not 4. IRR kan beräknas utan IRR()-funktionen: det räcker med NPV()-funktionen. För att göra detta måste du använda ett verktyg (fältet "Ange i cell" ska referera till formeln med NPV(), ställ in "Värde"-fältet till 0, fältet "Ändra cellvärde" ska innehålla en länk till cell med hastigheten).

Beräkning av NPV med konstanta kassaflöden med hjälp av PS()-funktionen

Internränta NET INDOH()

I likhet med NPV(), som har en relaterad funktion, IRR(), har NETNZ() en funktion, NETINDOH(), som beräknar den årliga diskonteringsräntan vid vilken NETNZ() returnerar 0.

Beräkningar i funktionen NET INDOW() görs med formeln:

där Pi = i:te beloppet av kassaflödet; di = datum för det i-te beloppet; d1 = datum för första beloppet (startdatum till vilket alla belopp är diskonterade).

Not 5. Funktionen NETINDOH() används för .

För att bedöma projektets effektivitet simulerar företagets ekonomer cirkulationen av investerat kapital. För att bygga modeller används metoder för diskontering av kassaflöde och kassaflöde. Den grundläggande parametern för den finansiella modellen för ett projekts affärsplan är NPV, som vi kommer att överväga i den här artikeln. Detta kriterium kom in i ekonomisk analys i början av nittiotalet och har än i dag den första positionen i den omfattande och jämförande bedömningen av projekt.

Grunderna för bedömning av projekteffektivitet

Innan vi går direkt till att förstå NPV (netto nuvärde), skulle jag kort vilja påminna om huvudpunkterna i utvärderingsmetoden. Dess nyckelaspekter gör det möjligt att mest kompetent beräkna en grupp av projektresultatindikatorer, inklusive NPV. Bland projektdeltagarna är investeraren huvudpersonen som är intresserad av utvärderingsaktiviteter. Hans ekonomiska intresse är baserat på medvetenheten om den acceptabla avkastning som han avser att utvinna från åtgärderna för att placera medel. Investeraren agerar målmedvetet, vägrar att konsumera tillgängliga resurser och räknar med:

- avkastning på investeringar;

- kompensation för ditt avslag under framtida perioder;

- bättre förutsättningar i jämförelse med möjliga investeringsalternativ.

Med den avkastning som är fördelaktig för investeraren kommer vi att förstå det lägsta acceptabla förhållandet av kapitaltillväxt i form av företagets nettovinst och mängden investeringar i dess utveckling. Detta förhållande under projektperioden bör för det första kompensera för värdeminskningen av medel på grund av inflation, eventuella förluster på grund av uppkomsten av riskhändelser, och för det andra ge en premie för att överge nuvarande konsumtion. Storleken på denna premie motsvarar investerarens entreprenöriella intressen.

Måttet på entreprenöriellt intresse är vinst. Den bästa prototypen av vinstgenereringsmekanismen för att utvärdera ett investeringsprojekt är flödesmetoden för att reflektera kassaflöden (CF) ur perspektivet av inkomst- och kostnadsdelar. Denna metodik kallas kassaflöde (CF eller kassaflöde) i västerländsk förvaltningspraxis. I den ersätts intäkter med begreppen "kvitton", "inflöden" och utgifter - "avyttringar", "utflöden". De grundläggande begreppen kassaflöde i förhållande till ett investeringsprojekt är: kassaflöde, avvecklingsperiod och beräkningssteg (intervall).

Kassaflödet för investeringsändamål visar oss intäkterna av tillgångar och deras avyttringar som uppstår i samband med projektgenomförandet under hela faktureringsperioden. Den tidsperiod under vilken det är nödvändigt att spåra de kassaflöden som genereras av projektet och dess resultat för att utvärdera investeringens effektivitet kallas beräkningsperioden. Det representerar en varaktighet som kan sträcka sig längre än investeringsprojektets tidsram, inklusive övergångs- och driftsfaserna, fram till slutet av utrustningens livscykel. Planeringsintervall (steg) beräknas vanligtvis i år, i vissa fall, för små projekt, kan en månatlig intervalluppdelning användas.

Metoder för beräkning av nettoinkomst

Av stor betydelse för beräkning av NPV och andra projektindikatorer är hur intäkter och kostnader genereras i form av in- och utflöden av affärstillgångar. Kassaflödesmetoden kan tillämpas i en generaliserad form eller lokaliserad efter grupper av kassaflöden (i operationella, investerings- och finansiella aspekter). Det är den andra representationsformen som gör det möjligt att bekvämt beräkna nettoinkomsten som den enklaste parametern för att bedöma effektiviteten. Därefter presenterar vi för din uppmärksamhet en modell av förhållandet mellan den klassiska grupperingen av DS-flöden och gruppering enligt ämnesmålkriterier.

Schema med två varianter av grupperingar av DS-flöden med sammankopplingar

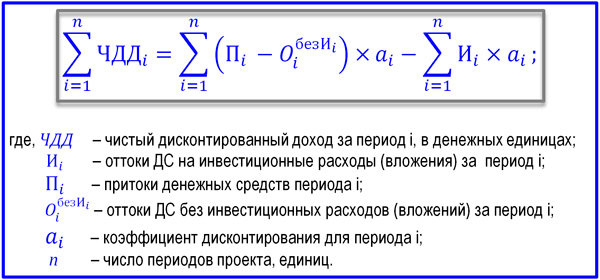

Arten av innehållet i den ekonomiska effekten av investeringar uttrycks i jämförelsen av totala in- och utflöden av medel vid varje beräknat steg i projektuppgiften. Nettoinkomst (CF eller BH) beräknas för motsvarande intervallvärde i. Nedan finns formlerna för att beräkna denna indikator. Dynamiken i svarta hål upprepas nästan alltid från projekt till projekt. För de första ett eller två stegen är ND-värdet negativt, eftersom resultatet av den operativa verksamheten inte kan täcka storleken på gjorda investeringar. Sedan ändras tecknet, och i efterföljande perioder ökar nettoinkomsten.

Formel för beräkning av nettoinkomst för period i

Kostnaden för DS förändras över tiden. Detta beror inte bara på inflationen, utan också på att pengar i sig kan generera en viss inkomst. Därför bör kassaflödet föras till tidpunkten för projektets start genom diskonteringsförfarandet, som använder nuvärdesmetoden. Tack vare det får ND statusen för en ny indikator som kallas "netto nuvärde" eller "netto nuvärde". Vi är inte längre intresserade av steg-för-steg, utan av kumulativt diskonterat kassaflöde. Dess formel presenteras nedan.

Formel för totalt diskonterat kassaflöde

Parametrarna "diskonteringsränta", "diskonterat kassaflöde", "diskonteringsfaktor" kommer att diskuteras i separat material och avslöjar deras finansiella och ekonomiska karaktär. Jag kommer bara att notera att riktlinjer för värdet av r i ett projekt kan vara nivåerna på WACC-indikatorn, centralbankens refinansieringsräntor eller avkastningen för en investerare som kan säkra mer lönsamma alternativa investeringar. Det totala diskonterade kassaflödet kan tolkas och nettonuvärdet (NPV) kan beräknas utifrån det.

NPV formel

NPV visar oss hur mycket pengar en investerare kommer att kunna få efter att storleken på investeringar och regelbundna utflöden reducerade till första ögonblicket täcks av samma inflöden. "Nettonuvärde"-indikatorn fungerar som en framgångsrik kopia av den västerländska NPV-indikatorn, som blev utbredd i Ryssland under "boomen" av affärsplanering. I vårt land kallas denna indikator också för "nettonuvärde". Både engelska och ryska tolkningar av NPV-indikatorn är lika utbredda. NPV-formeln visas nedan.

NPV-formel i syfte att bedöma effektiviteten av en projektaktivitet

Nettonuvärdet som presenteras i formeln är föremål för mycket debatt bland utövare. Jag påstår inte att jag har sanningen, men jag tror att inhemska metodologer kommer att behöva bringa klarhet i ett antal frågor och kanske till och med korrekta läroböcker. Jag kommer bara att uttrycka ett par kommentarer om de viktigaste nyanserna.

- För att beräkna "nettovärde"-indikatorn bör man förlita sig på den klassiska förståelsen av nettokassaflödet (NCF) som en kombination av drift-, investerings- och finansiella flöden. Men investeringar bör separeras från NCF, eftersom sunt förnuftsrabattfaktorer kan vara olika för de två delarna av denna formel.

- Vid beräkning av NPV (NPV) måste utdelningar förknippade med projektet exkluderas från NCF, eftersom de fungerar som en form av uttag av investerarens slutliga inkomst och inte bör påverka projektets NPV-värde.

Nettonuvärdet, baserat på dessa kommentarer, kan ha flera tolkningar av formeln, varav en är alternativet när diskonteringsräntan i förhållande till investeringens storlek baseras på WACC eller procentandelen av inflationen. Samtidigt minskar basdelen av NCF, justerad till den initiala perioden med avkastningsgraden, avsevärt nettonuvärdet. Investerarens ökade krav på nivån på räntesatsen får sina konsekvenser, och nettonuvärdet minskar eller till och med når negativa värden.

Nettonuvärde är inte en exklusiv indikator på prestanda och bör inte betraktas isolerat från en grupp andra kriterier. NPV representerar dock den viktigaste utvärderingsparametern på grund av dess förmåga att uttrycka den ekonomiska effekten av ett projekt. Även om indikatorn visar sig vara något över noll, kan projektet redan anses effektivt. Formeln för att beräkna NPV i den traditionella formen av den västerländska ledningen presenteras nedan.

Formel för nuvärdet av ett projekt

Exempel på NPV-beräkning

Som vi har konstaterat bär diskonteringsfaktorn investerarens förväntningar på intäkter från projektet. Och om under faktureringsperioden alla projektkostnader täcks av intäkter med hänsyn tagen till rabatter, kan evenemanget uppfylla dessa förväntningar. Ju tidigare ett sådant ögonblick kommer, desto bättre. Ju högre nuvärde, desto effektivare är projektet. NPV visar hur mycket extra inkomst en investerare kan förvänta sig. Låt oss titta på ett specifikt exempel på beräkning av NPV. Dess huvudsakliga initiala villkor är:

- värdet av beräkningsperioden är 6 år;

- valt planeringssteg - 1 år;

- ögonblicket för start av investeringen motsvarar början av steg "0";

- behovet av att skaffa lånade medel ignoreras för enkelhets skull, vi antar att investeringar gjordes på bekostnad av företagets eget kapital, dvs. CF från finansieringsverksamhet beaktas inte;

- Två alternativ för diskonteringsräntan övervägs: alternativ A, där r=0,1; alternativ B, där r=0,2.

Alla initiala uppgifter om investeringar och operativ CF per projektår ges i den presenterade tabellen.

Exempeldata för beräkning av NPV för ett projekt

Som ett resultat av att fylla i de tre nedersta raderna i tabellen kan vi beräkna indikatorerna.

- Nettointäkterna för projektet uppgick till 3 000 tusen rubel (-300+200+600+1100+1900+2500-3000).

- Nettonuvärde för r=0,1, uppgående till 687 tusen rubel (-272+165+451+751+1180+1412-3000).

- För diskonteringsräntan uppgår r=0,2 till -634 tusen rubel (-250+139+347+530+763+837-3000).

Om vi jämför de tre erhållna värdena, tyder slutsatsen på att med en avkastning på 10% kan projektet anses effektivt, medan investerarens krav på en ränta på 20% utesluter denna händelse från området för hans intressen. Detta händer ganska ofta. Under de senaste åren, i vår ekonomi, har värdet på den reala avkastningen sjunkit stadigt, så det kommer relativt få strategiska investerare, främst spekulativa.

I den här artikeln undersökte vi den mest populära indikatorn för bedömning, analys av den ekonomiska effektiviteten av investeringar och projektpraxis - NPV. Vid beräkning av indikatorn används nettonuvärdesmetoden som gör att du kan anpassa de kassaflöden som genereras i projektet till förändringar i pengars tidsvärde. Fördelen med detta kriterium är dess förmåga att hitta en investeringseffekt som är tillräcklig för den ekonomiska realiteten, och nackdelen är dess närhet till investerarens subjektiva syn på nivån på förväntad lönsamhet.

Nettonuvärdet, eller NPV, indikatorn för ett investeringsprojekt låter dig bestämma vilken inkomst investeraren kommer att få i monetära termer som ett resultat av sina investeringar. Med andra ord visar ett projekts NPV mängden finansiella intäkter som ett resultat av investeringar i ett investeringsprojekt, med hänsyn tagen till tillhörande kostnader, det vill säga nuvärde. Vad NPV är i praktiken och hur man beräknar nettonuvärdet kommer att framgå av NPV-formeln nedan och dess förklaringar.

Koncept och innehåll av NPV-värde

Innan du går vidare till ämnet NPV, pratar om vad det är och hur man beräknar det, måste du förstå innebörden av frasen som utgör förkortningen. För frasen "Nettovärde" i den inhemska ekonomiska och matematiska litteraturen kan du hitta flera traditionella översättningsalternativ:

- I den första versionen, typisk för matematiska läroböcker, definieras NPV som nettonuvärde (NPV).

- Det andra alternativet - nettonuvärde (NPV) - tillsammans med det första, anses vara det mest använda.

- Det tredje alternativet – nuvärde – kombinerar delar av den första och andra överföringen.

- Den fjärde versionen av översättningen av termen NPV, där PV är "aktuellt värde", är den minst vanliga och används inte flitigt.

Oavsett omsättning förblir NPV-värdet oförändrat, och denna term betyder det

NPV är nettonuvärdet av värdet. Det vill säga, kassaflödesdiskontering betraktas precis som processen att fastställa dess (flödes)värde genom att föra kostnaden för totala betalningar till en viss (aktuell) tidpunkt. Att fastställa värdet av nettonuvärdet (NPV) blir därför, tillsammans med IRR, ett annat sätt att i förväg bedöma investeringsprojektens effektivitet.

På nivån för den allmänna algoritmen, för att bestämma utsikterna för ett affärsprojekt enligt denna indikator, måste följande steg vidtas:

- bedöma kassaflöden – initiala investeringar och förväntade intäkter,

- ställ in kapitalkostnaden - beräkna räntan,

- diskontera inkommande och utgående kassaflöden till en fastställd kurs,

- summera alla diskonterade flöden, vilket ger NPV-värdet.

Om NPV-beräkningen visar värden större än noll, är investeringen lönsam. Ju större NPV-talet är, desto större, allt annat lika, det förväntade vinstvärdet. Med tanke på att långivarnas avkastning vanligtvis är fast, tillhör allt som projektet tar in ovanför det aktieägarna - med en positiv NPV kommer aktieägarna att tjäna. Den motsatta situationen med NPV mindre än noll lovar förluster för investerare.

Det är möjligt att nettonuvärdet blir noll. Detta innebär att kassaflödet är tillräckligt för att ersätta det investerade kapitalet utan vinst. Om ett projekt med en NPV på noll godkänns kommer storleken på företaget att öka, men aktiekursen förblir oförändrad. Men att investera i sådana projekt kan vara relaterade till de sociala eller miljömässiga målen för initiativtagarna till processen, vilket gör det möjligt att investera i sådana projekt.

NPV formel

Nettonuvärdet beräknas med hjälp av en beräkningsformel, som i förenklad form ser ut som PV - ICo, där PV representerar de aktuella kassaflödesindikatorerna, och ICo är storleken på den initiala investeringen. I en mer komplex form, som visar diskonteringsmekanismen, ser formeln ut så här:

NPV= - ICo + ∑ n t=1 CF t / (1 + R) t

Här:

Här:

- NPV– nuvärde.

- CF – Pengaflödeär kassaflödet (investeringsbetalningar), och t bredvid indikatorn är den tid under vilken kassaflödet inträffar (till exempel ett årsintervall).

- R – Betygsätta– rabatt (ränta: koefficient som diskonterar flöden).

- n– Antalet stadier av projektgenomförandet, som bestämmer varaktigheten av dess livscykel (till exempel antalet år).

- ICo – Investerat kapital– initialt investerat kapital.

Således beräknas NPV som skillnaden mellan de totala kassaflödena uppdaterade vid en viss tidpunkt av riskfaktorer och den initiala investeringen, det vill säga investerarvinsten betraktas som mervärdet av projektet.

Eftersom det är viktigt för en investerare att inte bara göra en lönsam investering, utan också att kompetent förvalta kapital under en lång tidsperiod, kan denna formel utökas ytterligare till att omfatta inte engångsinvesteringar utan ytterligare periodiska investeringar och en inflationstakt ( i)

NPV= ∑ n t=1 CF t / (1 + R) t - ∑ m j =1 IC j / (1 + i) j

Exempel på NPV-beräkning

Ett exempel på beräkning för tre villkorade projekt låter dig både beräkna NPV och bestämma vilket av projekten som kommer att vara mer attraktivt för investeringar.

Enligt exempelvillkoren:

- initiala investeringar - ICo - i vart och ett av de tre projekten är lika med 400 USD,

- avkastningen - diskonteringsräntan - är 13 %,

- de vinster som projekt kan ge (per år) anges i tabellen för en 5-årsperiod.

Låt oss beräkna nettonuvärdet för att välja det mest lönsamma projektet för investeringar. Diskonteringsfaktorn 1/(1 + R) t för ett intervall på ett år blir t = 1: 1/(1+0,13)1 = 0,885. Om vi räknar om NPV för varje scenario efter år genom att ersätta de definierande värdena i formeln, visar det sig att för det första projektet är NPV = 0,39, för det andra - 10,41, för det tredje - 7,18.

Enligt denna formel har det andra projektet det högsta nettonuvärdet, därför, om vi bara baseras på NPV-parametern, kommer det att vara det mest attraktiva för investeringar när det gäller vinst.

De projekt som jämförs kan dock ha olika varaktighet (livscykler). Därför finns det ofta situationer när, till exempel när man jämför treåriga och femåriga projekt, NPV kommer att vara högre för det femåriga och medelvärdet över åren kommer att vara högre för det treåriga . För att undvika motsägelser måste den genomsnittliga årliga avkastningen (IRR) även beräknas i sådana situationer.

Dessutom är volymen av initial investering och förväntad vinst inte alltid kända, vilket skapar svårigheter att tillämpa beräkningar.

Svårigheter att tillämpa beräkningar

Som regel, i verkligheten, är variablerna som läses (ersätts med formeln) sällan korrekta. Den största svårigheten är att fastställa två parametrar: bedömningen av alla kassaflöden i samband med projektet och diskonteringsräntan.

Kassaflöden är:

- initial investering – initialt utflöde av medel,

- årliga in- och utflöden av medel som förväntas under efterföljande perioder.

Sammantaget anger flödesbeloppet mängden kontanter som ett företag eller företag har till sitt förfogande vid det aktuella ögonblicket. Det är också en indikator på företagets finansiella stabilitet. För att beräkna dess värden måste du subtrahera Cash Outflows (CO), utflödet, från Cash Inflows (CI) värdet - inflödet av medel:

Vid prognostisering av potentiella intäkter är det nödvändigt att fastställa arten och graden av beroende mellan påverkan av faktorer som bildar kassaflöden och själva kassaflödet. Den processuella komplexiteten i ett stort komplext projekt ligger också i mängden information som måste beaktas. Så i ett projekt relaterat till lanseringen av en ny produkt kommer det att vara nödvändigt att förutsäga volymen av förväntad försäljning i enheter, samtidigt som man bestämmer priset för varje såld enhet. Och på lång sikt, för att ta hänsyn till detta, kan det bli nödvändigt att basera prognoser på det allmänna tillståndet i ekonomin, efterfrågans rörlighet beroende på konkurrenternas utvecklingspotential, effektiviteten av reklamkampanjer och en mängd andra faktorer.

Vid prognostisering av potentiella intäkter är det nödvändigt att fastställa arten och graden av beroende mellan påverkan av faktorer som bildar kassaflöden och själva kassaflödet. Den processuella komplexiteten i ett stort komplext projekt ligger också i mängden information som måste beaktas. Så i ett projekt relaterat till lanseringen av en ny produkt kommer det att vara nödvändigt att förutsäga volymen av förväntad försäljning i enheter, samtidigt som man bestämmer priset för varje såld enhet. Och på lång sikt, för att ta hänsyn till detta, kan det bli nödvändigt att basera prognoser på det allmänna tillståndet i ekonomin, efterfrågans rörlighet beroende på konkurrenternas utvecklingspotential, effektiviteten av reklamkampanjer och en mängd andra faktorer.

När det gäller operativa processer är det nödvändigt att förutsäga utgifter (betalningar), vilket i sin tur kommer att kräva en bedömning av priser på råvaror, hyrespriser, verktyg, löner, valutakursförändringar på valutamarknaden och andra faktorer. Dessutom, om ett flerårigt projekt planeras, bör uppskattningar göras för motsvarande antal år i förväg.

Om vi pratar om ett riskprojekt som ännu inte har statistiska uppgifter om produktion, försäljning och kostnader, så utförs prognostisering av kontantinkomst på basis av en expertmetod. Det förväntas att experter ska jämföra ett växande projekt med dess motsvarigheter i branschen och tillsammans med utvecklingspotentialen bedöma möjligheterna med kassaflöden.

R – diskonteringsränta

Diskonteringsräntan är ett slags alternativ avkastning som en investerare potentiellt skulle kunna tjäna. Genom att fastställa diskonteringsräntan bedöms företagets värde, vilket är ett av de vanligaste syftena med att fastställa denna parameter.

Bedömningen görs utifrån ett antal metoder, som var och en har sina egna fördelar och initiala data som används i beräkningen:

- CAPM modell. Tekniken låter dig ta hänsyn till hur marknadsrisker påverkar diskonteringsräntan. Bedömningen görs utifrån handeln på MICEX-börsen som bestämmer kurserna på stamaktier. I sina fördelar och val av initialdata liknar metoden Fama och den franska modellen.

- WACC-modell. Fördelen med modellen är möjligheten att ta hänsyn till effektivitetsgraden av såväl eget som lånat kapital. Utöver notering av stamaktier beaktas räntor på lånat kapital.

- Ross modell. Gör det möjligt att ta hänsyn till marknadens makro- och mikrofaktorer, branschegenskaper som bestämmer diskonteringsräntan. Rosstatstatistik över makroindikatorer används som initialdata.

- Metoder baserade på avkastning på eget kapital, som baseras på balansräkningsdata.

- Gordon modell. Med hjälp av den kan en investerare beräkna direktavkastning, även baserat på kurser på vanliga aktier, och även andra modeller.

Förändringar i diskonteringsräntan och beloppet av nettonuvärdet är relaterade till varandra genom ett icke-linjärt samband, vilket helt enkelt kan reflekteras i en graf. Därför följer regeln för investeraren: när du väljer ett projekt - ett investeringsobjekt - måste du jämföra inte bara NPV-värdena, utan också arten av deras förändring beroende på kursvärdena. Variabiliteten av scenarier gör att en investerare kan välja ett mindre riskabelt projekt för investering.

Sedan 2012, på initiativ av UNIDO, har beräkningen av NPV inkluderats som ett element i beräkningen av hastigheten för den specifika värdeökningsindexet, vilket anses vara det optimala tillvägagångssättet när man väljer det bästa investeringsbeslutet. Bedömningsmetoden föreslogs av en grupp ekonomer under ledning av A.B. Kogan, 2009. Det låter dig effektivt jämföra alternativ i situationer där det inte är möjligt att jämföra med ett enda kriterium, och därför baseras jämförelsen på olika parametrar. Sådana situationer uppstår när analysen av investeringsattraktionskraft med traditionella NPV- och IRR-metoder inte leder till tydliga resultat eller när resultaten av metoderna motsäger varandra.

Nettonuvärdesmetod (NPV).- en av de mest använda metoderna för att uppskatta kassaflöden.

Bland de andra - metoder för kassaflöde för aktiekapital och kassaflöde för totalt investerat kapital.

Vid beräkning av den vägda genomsnittliga kapitalkostnaden beaktas varje typ av kapital, vare sig stamaktier eller preferensaktier, obligationer eller långfristiga skulder, med motsvarande vikter. En ökning av den vägda genomsnittliga kapitalkostnaden speglar vanligtvis en ökning av riskerna.

För att undvika dubbelräkning av dessa skatteskydd bör räntebetalningar inte dras av från kassaflöden. Ekvation 4.1 visar hur man beräknar kassaflöden (abonnemang motsvarar tidsperioder):

CF t = EBIT t * (1 - τ) + DEPR t - CAPEX t - ΔNWC t + andra t, (4.1)

- CF- pengaflöde;

- EBIT- inkomst innan ränta och skatt;

- τ - Inkomstskattesats.

- DEPR- avskrivningar;

- CAPEX- Kapitalutgifter.

- ΔNWC- ökning av nettorörelsekapitalet;

- Övrig- ökning av eftersläpande skatt, eftersläpande lön m.m.

Sedan måste du beräkna terminalvärdet. Denna värdering är mycket viktig eftersom mycket av värdet på ett företag, särskilt en nystartad, kan finnas i terminalvärdet. Den allmänt accepterade metoden för att beräkna ett företags terminalvärde är den eviga tillväxtmetoden.

Ekvation 4.2 ger formeln för terminalvärde (TV) beräkning vid tidpunkten τ med användning av den eviga tillväxtmetoden med evig tillväxttakt g och diskonteringsränta r.

Kassaflöden och diskonteringsräntor som används i NPV-metoden representeras vanligtvis av nominella värden ( det vill säga de är inte justerade för inflation).

Om kassaflödet beräknas vara konstant i inflationsjusterade dollartermer, bör en efterprognostiserad tillväxttakt lika med inflationstakten användas:

TV T = / (r - g). (4.2)

Andra vanligt förekommande metoder för att beräkna terminalvärde använder i praktiken pris-vinstkvoter och marknads-till-bok-kvoter, men sådana förenklingar avråds. Företagets nuvärde beräknas sedan enligt formeln i ekvation 4.3:

NPV= + + +

+... + [(CF T + TV T) / (l + r) T ]. (4.3)

Diskonteringsräntan beräknas med hjälp av ekvation 4.4:

r = (D / V) * r d * (1 - τ) + (E / V) * r e, (4.4)

- r d- Diskonteringsränta för skuld;

- r e

- τ - Inkomstskattesats.

- D- Marknadsvärdet på skulden.

- E

- V- D + E.

Även om ett företags kapitalsammansättning inte uppfyller målkapitalsammansättningen ska målvärdena för D/V och E/V användas.

Kostnaden för eget kapital (r) beräknas med hjälp av den finansiella tillgångsprissättningsmodellen (CAPM), se ekvation 4.5:

r e = r f + β * (r m - r f), (4,5)

- r e- diskonteringsränta för aktiekapital;

- rf- Riskfri ränta;

- β - beta eller grad av korrelation med marknaden;

- r m- marknadsmässig avkastning på stamaktier;

- (r m - r f)- riskpremie.

När man bestämmer en rimlig riskfri ränta (rf) är det nödvändigt att försöka korrelera investeringsprojektets mognadsgrad med den riskfria räntan. Normalt används en tioårsränta. Uppskattningar av riskpremien kan variera kraftigt: för att underlätta förståelsen kan du ta värdet på 7,5 %.

För icke-offentliga bolag eller bolag avknoppade från publika bolag kan beta uppskattas genom att ta publika bolag som ett exempel. Beta för publika företag finns i Betaboken eller Bloomberg.

Om ett företag inte har uppnått sin målkapitalsammansättning är det nödvändigt att ta bort beta och sedan beräkna beta med hänsyn till företagets mål för skuldsättningsgraden. Hur man gör detta visas i ekvation 4.6:

β u = β l * (E / V) = β l * , (4.6)

- β u- Betakoefficient utan finansiell hävstång;

- βl- Betakoefficient med hänsyn till finansiell hävstång.

- E- marknadsvärdet på aktiekapitalet.

- D- marknadsvärdet på skulden.

Problemet uppstår om det inte finns jämförbara företag, vilket ofta sker i situationer med icke-offentliga företag. I det här fallet är det bäst att använda sunt förnuft. Du måste tänka på den cykliska karaktären hos ett visst företag och om risken är systematisk eller kan diversifieras bort.

Om bokslutsdata finns tillgänglig kan en "vinstbeta" beräknas, som har viss korrelation med aktiebeta. Resultatbeta beräknas genom att jämföra ett icke-offentligt företags nettovinst med ett aktieindex som S&P 500.

Med hjälp av minsta kvadraters regressionsteknik kan du beräkna lutningen på linjen med bästa passform (beta).

Ett exempel på nettonuvärdesberäkning finns nedan.

Exempel på värdering med nettonuvärdesmetoden

Lo-Techs aktieägare röstade för att stoppa diversifieringen och beslutade att fokusera på kärnverksamheten. Som en del av denna process skulle företaget vilja sälja Hi-Tech, dess nystartade högteknologiska dotterbolag.

Hi-Tech-chefer, som ville förvärva företaget, vände sig till George, en riskkapitalist, för råd. Han bestämde sig för att värdera Hi-Tech med nuvärdesmetoden. George och Hi-Tech-ledningen kom överens om prognoserna som presenteras i tabellen (alla data är i miljoner dollar).

Indata för analys med nettonuvärdesmetoden (miljoner/dollar)

Bolaget har rörelseförluster på 100 miljoner dollar som kan överföras och kompenseras av framtida vinster. Dessutom förväntas Hi-Tech generera ytterligare förluster under dess första verksamhetsår.

Hon kommer också att kunna föra över dessa förluster till framtida perioder. Skattesatsen är 40 %.

Den genomsnittliga betaversionen av de fem teknologiska peers är 1,2 utan hävstång. Hi-Tech har inga långfristiga skulder. Den 10-åriga avkastningen på amerikanska statsobligationer är 6%.

Det antas att de erforderliga investeringarna kommer att vara lika med avskrivningsbeloppet. Riskpremieantagandet är 7,5 %. Rörelsekapitalet beräknas uppgå till 10 % av försäljningen. EBIT förväntas växa med 3 % per år i evighet efter år 9.

Som visas i tabellen nedan beräknade George först den vägda genomsnittliga kapitalkostnaden:

WACC = (D / V) * r d * (1 - t) + (E / V) * r e =

= 0 + 100% * = 15%.

Nettonuvärdesanalys

(miljoner dollar)

Beräkning av den vägda genomsnittliga kapitalkostnaden

|

Mindre: kostnader |

||||||||||

|

Mindre: skatt |

||||||||||

|

EBIAT (vinst före räntor och efter skatt) |

||||||||||

|

Mindre: ändra. nettorörelsekapital |

||||||||||

|

Fritt kassaflöde |

-104 | |||||||||

|

Koefficient diskontering |

||||||||||

|

Nuvärde (kassaflöde) |

||||||||||

|

Terminalkostnad |

||||||||||

Nettonuvärde och känslighetsanalys.

Vägd genomsnittlig kapitalkostnad (WACC)

|

Nuvärde (kassaflöden) |

|||||||||

|

Nuvärde (terminalvärde) |

Tillväxttakt under perioden efter prognos |

||||||||

|

Nettonuvärde |

|||||||||

|

Skatteberäkning |

|||||||||

|

Rena operor används. förluster |

|||||||||

|

Lade till rena operor. förluster |

|||||||||

|

Rena operor. förluster i början av perioden |

|||||||||

|

Rena operor. förluster i slutet av perioden |

|||||||||

|

Nettorörelsekapital (10 % av försäljningen) |

|||||||||

|

Nettorörelsekapital vid periodens början |

|||||||||

|

Nettorörelsekapital vid periodens slut |

|||||||||

|

Förändra netto cirkulerar huvudstad |

|||||||||

Han uppskattade sedan kassaflödena och fann företagets nuvärde till 525 miljoner dollar. Som väntat ingick hela värdet av företaget i terminalvärdet ( nuvärdet av kassaflödena var -44 miljoner dollar, och givet NPV för slutvärdet på 569 miljoner dollar var NPV 525 miljoner dollar).

Terminalvärdet beräknades enligt följande:

TV T = / (r - g) =

= / (15% - 3%) - $2,000.

George utförde också en scenarioanalys för att fastställa känsligheten hos Hi-Techs värdering för förändringar i diskonteringsräntan och tillväxttakten under perioden efter prognos. Han sammanställde en tabell med scenarier, som också presenteras i tabellen.

Georges scenarioanalys producerade en serie värden som sträckte sig från $323 miljoner till $876 miljoner. Naturligtvis kan en så stor spridning inte vara en korrekt guide till det verkliga värdet av Hi-Tech.

Han noterade att negativa initiala kassaflöden och positiva framtida kassaflöden gjorde värderingen mycket känslig för både förändringar i diskonteringsräntan och förändringar i tillväxttakten under perioden efter prognos.

George såg nettonuvärdesmetoden som det första steget i värderingsprocessen och planerade att använda andra metoder för att begränsa utbudet av möjliga värden för Hi-Tech.

För- och nackdelar med nuvärdesmetoden

Att uppskatta värdet på ett företag genom att diskontera de relevanta kassaflödena anses vara en tekniskt sund metod. Jämfört med den analoga metoden bör de resulterande uppskattningarna vara mindre mottagliga för snedvridningar som uppstår på marknaden för offentliga och, ännu oftare, icke-offentliga företag.

Med tanke på de många antaganden och beräkningar som görs under estimeringsprocessen är det emellertid orealistiskt att komma fram till ett enstaka eller "punkt" värde. Olika kassaflöden måste bedömas med bästa fall, mest sannolika och värsta fall.

De bör sedan diskonteras med hjälp av ett intervall av värden för den vägda genomsnittliga kapitalkostnaden och tillväxttakten efter prognosen (g) för att komma fram till ett troligt intervall av uppskattningar.

Om du kan ställa in sannolikheten att inträffa för varje scenario kommer det vägda genomsnittet att motsvara företagets förväntade värde.

Men även med sådana justeringar är nuvärdesmetoden inte utan några nackdelar. Först och främst, för att beräkna diskonteringsräntan, behöver vi betakoefficienter.

Ett lämpligt jämförbart företag bör visa liknande finansiella resultat, tillväxtutsikter och operativa egenskaper som det företag vi utvärderar. Ett publikt företag med dessa egenskaper kanske inte existerar.

Målkapitalsammansättningen uppskattas ofta också med hjälp av peers, och att använda peer-bolag för att uppskatta målkapitalsammansättningen har många av samma nackdelar som att leta efter liknande betas. Dessutom innebär den typiska kassaflödesprofilen för en startup – stora utgifter tidigt och intäkter långt in i framtiden – att det mesta (om inte hela värdet) är i terminalvärde.

Terminalvärdevärden är mycket känsliga för antaganden om diskonteringsräntor och tillväxttakt i efterprognosperioden. Slutligen har nyare forskning inom finansbranschen väckt frågor om giltigheten av beta som ett giltigt mått på ett företags risk.

Flera studier har föreslagit att företagsstorlek eller förhållandet mellan marknad och bokföring kan vara mer lämpliga värden, men i praktiken har få försökt tillämpa detta tillvägagångssätt för företagsvärdering.

En annan nackdel med nettonuvärdesmetoden blir uppenbar vid värdering av företag med förändrad kapitalsammansättning eller effektiva skattesatser.

En förändring av kapitalsammansättningen är ofta förknippad med transaktioner med hög hävstångseffekt, såsom hävstångsfinansierade uppköp.

Effektiva skattesatser kan ändras på grund av användningen av skatteavdrag, till exempel för nettodriftsförluster, eller upphörande av skattesubventioner som ibland är tillgängliga för unga och snabbväxande företag.

Vid användning av nuvärdesmetoden beaktas kapitalsammansättningen och den effektiva skattesatsen i diskonteringsräntan (WACC), samtidigt som det antas att de är konstanta värden. På grund av ovan angivna skäl rekommenderas att använda nuvärdesmetoden i dessa fall.

NPV är en förkortning för de första bokstäverna i frasen "Nuvärde" och står för nuvärde (till dags dato). Detta är en metod för att utvärdera investeringsprojekt baserat på diskonterade kassaflödesmetoden. Om du vill investera pengar i ett lovande affärsprojekt, skulle det vara en bra idé att först beräkna NPV för detta projekt. Beräkningsalgoritmen är som följer:

- du måste uppskatta kassaflödena från projektet - den initiala investeringen (utflödet) av medel och de förväntade intäkterna (inflöden) av medel i framtiden;

- bestämma kapitalkostnaden Kapitalkostnad) för dig - detta kommer att vara diskonteringsräntan;

- diskontera alla kassaflöden (inflöden och utflöden) från projektet till den takt som du uppskattade i steg 2);

- Vika ihop. Summan av alla diskonterade flöden kommer att vara lika med projektets NPV.

Om NPV är större än noll, kan projektet accepteras om NPV är mindre än noll, då ska projektet avvisas.

Grunden bakom NPV-metoden är mycket enkel. Om NPV är noll betyder det att kassaflödena från projektet är tillräckliga för att:

- återvinna investerat kapital och

- ge erforderlig inkomst på detta kapital.

Om NPV är positiv betyder det att projektet kommer att ge vinst, och ju högre NPV-värdet är, desto mer lönsamt är projektet för investeraren. Eftersom inkomsten för borgenärerna (som du lånat pengar av) är fasta, tillhör alla inkomster över denna nivå aktieägarna. Om bolaget godkänner ett projekt med noll NPV förblir aktieägarnas ställning oförändrad – bolaget blir större, men aktiekursen kommer inte att öka. Men om projektet har en positiv NPV kommer aktieägarna att bli rikare.

NPV-beräkning. Exempel

Formeln för att beräkna NPV ser komplicerad ut för en person som inte anser sig vara en matematiker:

Var

- n, t — antal tidsperioder;

- CF - kassaflöde Pengaflöde);

- R är kapitalkostnaden, även känd som diskonteringsräntan. Betygsätta).

I själva verket är denna formel bara en korrekt matematisk representation av summeringen av flera kvantiteter. För att beräkna NPV, låt oss ta två projekt som exempel A Och B, som har följande kassaflödesstruktur för de kommande fyra åren:

Tabell 1. Kassaflöde för projekt A och B.

| År | Projekt A | Projekt B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Båda projekten A Och B har samma initiala investering på 10 000 $, men kassaflödena under efterföljande år är mycket olika. Projekt A förutsätter en snabbare avkastning på investeringen, men till det fjärde året kommer kassaflödet från projektet att minska avsevärt. Projekt B, tvärtom, under de första två åren visar lägre kassainflöden än intäkterna från projektet A, men under de kommande två åren projektet B kommer att ge mer pengar än projektet A. Låt oss beräkna NPV för investeringsprojektet.

För att förenkla beräkningen, låt oss anta:

- alla kassaflöden inträffar i slutet av varje år;

- det initiala kassautflödet (investering av pengar) inträffade vid tidpunkten "noll", dvs. Nu;

- Kapitalkostnaden (diskonteringsräntan) är 10 %.

Låt oss komma ihåg att för att föra kassaflödet till idag måste du multiplicera summan pengar med koefficienten 1/(1+R), medan (1+R) måste höjas till en potens lika med antalet år. Värdet av denna fraktion kallas faktorn eller diskonteringsfaktorn. För att inte beräkna denna faktor varje gång kan du slå upp den i en speciell tabell som kallas "rabattfaktortabellen".

Låt oss tillämpa NPV-formeln för projektet A. Vi har fyra årsperioder och fem kassaflöden. Det första flödet ($10 000) är vår investering vid tidpunkten noll, det vill säga idag. Om vi utökar NPV-formeln precis ovan får vi en summa av fem termer:

Om vi ersätter data från tabellen för projektet med detta belopp A istället för CF och en ränta på 10 % istället R, då får vi följande uttryck:

Vad som finns i divisorn kan beräknas, men det är lättare att ta det färdiga värdet från tabellen över diskonteringsfaktorer och multiplicera dessa faktorer med mängden kassaflöde. Som ett resultat, nuvärdet av kassaflöden för projektet A lika med $788,2. NPV-beräkning för ett projekt A kan också presenteras i tabellform och som en tidsskala:

| År | Projekt A | Betyg 10 % | Faktor | Belopp |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| TOTAL: | $3,000 | $788.2 |

Figur 1. NPV-beräkning för projekt A.

Låt oss beräkna NPV för projektet på ett liknande sätt B.

Eftersom diskonteringsfaktorer minskar över tiden kommer bidraget till projektets nuvärde från stora (4 000 och 6 000 USD) men avlägsna (år 3 och 4) kassaflöden att vara mindre än bidraget från kassaflöden under projektets tidiga år. Därför förväntas det för projektet B nuvärdet av kassaflödena kommer att vara lägre än för projektet A. Våra NPV-beräkningar för projektet B gav resultatet - $491,5. Detaljerad NPV-beräkning för projektet B visas nedan.

Tabell 2. NPV-beräkning för projekt A.

| År | Projekt B | Betyg 10 % | Faktor | Belopp |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| TOTAL: | $4,000 | $491.5 |

Figur 2. NPV-beräkning för projekt B.

Slutsats

Båda dessa projekt kan accepteras, eftersom NPV för båda projekten är större än noll, vilket innebär att genomförandet av dessa projekt kommer att leda till en ökning av investerarföretagets inkomst. Om dessa projekt utesluter varandra och du bara behöver välja ett av dem, ser projektet att föredra A, eftersom dess NPV=$788,2, vilket är högre än NPV=$491,5 för projektet B.

Finesser av NPV-beräkning

Att tillämpa en matematisk formel är inte svårt om alla variabler är kända. När du har alla siffror – kassaflöden och kapitalkostnad, kan du enkelt koppla in dem i formeln och beräkna NPV. Men i praktiken är det inte så enkelt. Det verkliga livet skiljer sig från ren matematik genom att det är omöjligt att exakt bestämma storleken på de variabler som ingår i denna formel. Det är faktiskt därför det i praktiken finns många fler exempel på misslyckade investeringsbeslut än framgångsrika.

Pengaflöde

Det viktigaste och svåraste steget i att analysera investeringsprojekt är att bedöma alla kassaflöden som är förknippade med projektet. För det första är detta beloppet för den initiala investeringen (utflöde av medel) idag. För det andra är dessa beloppen av årliga kassainflöden och utflöden som förväntas under efterföljande perioder.

Att göra en korrekt prognos över alla kostnader och intäkter som är förknippade med ett stort, komplext projekt är otroligt svårt. Till exempel, om ett investeringsprojekt är förknippat med lanseringen av en ny produkt på marknaden, kommer det att för att beräkna NPV vara nödvändigt att göra en prognos för framtida försäljning av produkten i enheter och uppskatta försäljningspriset per produktenhet. Dessa prognoser är baserade på en bedömning av det allmänna tillståndet i ekonomin, efterfrågeelasticiteten (beroendet av efterfrågenivån på priset på en produkt), den potentiella effekten av reklam, konsumenternas preferenser och konkurrenternas reaktion på lanseringen av en ny produkt.

Dessutom kommer det att vara nödvändigt att göra en prognos över driftskostnader (betalningar), och för detta att utvärdera framtida priser för råvaror, anställdas löner, verktyg, förändringar i hyrespriser, trender i förändringar i valutakurser, om vissa råvaror kan endast köpas utomlands etc. Vidare. Och alla dessa bedömningar måste göras flera år i förväg.

Diskonteringsränta

Diskonteringsräntan i NPV-beräkningsformeln är kapitalkostnaden för investeraren. Detta är med andra ord den ränta till vilken det investerande företaget kan attrahera finansiella resurser. I allmänhet kan ett företag få finansiering från tre källor:

- låna (vanligtvis från en bank);

- sälja dina aktier;

- använda interna resurser (till exempel balanserad vinst).

De ekonomiska resurser som kan erhållas från dessa tre källor har sina egna kostnader. Och hon är annorlunda! Den tydligaste är kostnaden för skuldförbindelser. Det är antingen räntan på långfristiga lån som bankerna kräver, eller räntan på långfristiga obligationer om företaget kan emittera sina skuldinstrument på finansmarknaden. Det är svårare att uppskatta finansieringskostnaden från de andra två källorna. Finansiärer har länge utvecklat flera modeller för en sådan bedömning, bland dem de välkända CAPM(Capital Asset Pricing Model). Men det finns andra tillvägagångssätt.

Företagets kapitalkostnad (och därmed diskonteringsräntan i NPV-formeln) kommer att vara det vägda genomsnittet av räntorna från dessa tre källor. I engelsk finansiell litteratur kallas detta WACC(Weighted Average Cost of Capital), vilket översätts som den vägda genomsnittliga kapitalkostnaden.

Beroende av projektets NPV på diskonteringsräntan

Det är tydligt att erhålla absolut korrekta värden på alla kassaflöden i projektet och exakt bestämma kapitalkostnaden, d.v.s. diskonteringsränta är inte möjlig. I detta avseende är det intressant att analysera NPVs beroende av dessa värden. Det kommer att vara olika för varje projekt. Den vanligaste analysen är NPV-indikatorns känslighet för kapitalkostnaden. Låt oss beräkna NPV för projekt A Och B för olika rabattsatser:

| Kapitalkostnad, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Tabell 3. Beroende av NPV på diskonteringsräntan.

Tabellformen är sämre än den grafiska formen när det gäller informationsinnehåll, så det är mycket mer intressant att titta på resultaten på grafen (klicka för att förstora bilden):

Figur 3. NPVs beroende av diskonteringsräntan.

Grafen visar att projektets NPV Aöverstiger projektets NPV B till en diskonteringsränta på mer än 7 % (närmare bestämt 7,2 %). Detta innebär att ett fel vid uppskattning av kapitalkostnaden för det investerande bolaget kan leda till ett felaktigt beslut om vilket av de två projekten som ska väljas.

Dessutom visar grafen också att Projekt B är mer känsligt för diskonteringsräntan. Det vill säga projektets NPV B minskar snabbare när denna hastighet ökar. Och detta är lätt att förklara. I projekt B Kontantinkomsterna under de första åren av projektet är små, men de ökar med tiden. Men diskonteringsräntor för längre perioder minskar mycket markant. Därför sjunker också de stora kassaflödenas bidrag till nettonuvärdet kraftigt.

Till exempel kan du beräkna vad 10 000 $ kommer att vara lika med om 1 år, 4 år och 10 år med diskonteringsräntor på 5% och 10%, du kan tydligt se hur mycket nuvärdet av ett kassaflöde beror på tidpunkten för dess förekomst.

Tabell 4. NPVs beroende av tidpunkten för dess uppkomst.

| År | Skala 5% | Betyg 10 % | Skillnad, $ | Skillnad, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

Den sista kolumnen i tabellen visar att samma kassaflöde ($10 000) vid olika diskonteringsräntor skiljer sig efter ett år med endast 4,5 %. Medan samma kassaflöde, bara 10 år från idag vid en diskonteringsränta på 10 %, kommer att vara 37,2 % mindre än dess nuvärde vid en diskonteringsränta på 5 %. Den höga kapitalkostnaden "äter upp" en betydande del av intäkterna från ett investeringsprojekt under avlägsna årsperioder, och ingenting kan göras åt det.

Därför används vanligtvis inte kassaflöden som ligger mer än 10 år från idag vid utvärdering av investeringsprojekt. Förutom den betydande inverkan av diskontering är noggrannheten i att uppskatta avlägsna kassaflöden betydligt lägre.

Visningar: 14 942