Specifik skatt. Typer av skatter

Skatter– Det är medel som staten samlar in från medborgare (så kallade individer) och organisationer (så kallade juridiska personer). Skatter är grunden för att fylla inkomstsidan av landets budgetar.

Etableringsnivå

Beroende på storleken på den del av staten där uppbörden av en separat skatt är etablerad och på vilken typ av budget till vilken skattebetalarna överför de insamlade medlen, är alla skatter indelade i flera typer:

Metod för uttag

Direkt– skatter som tas ut från inkomsten för en individ eller juridisk person. Direkta skatter kan innefatta följande: inkomstskatt (NPO) för organisationer, skatt på personlig inkomst. Den direkta skatten betalas av ekonomins "agent" som fick inkomsten.

Det mest uppenbara exemplet är bolagsskatten. När ett företag bedriver verksamhet har det intäkter (mängden intäkter från försäljning av varor, verk och tjänster till sina kunder) och utgifter (de kostnader som organisationen ådrar sig för att generera intäkter). Skillnaden mellan dessa belopp är organisationens vinst. Ju mer lönsam organisationen är, desto större skatt betalas.

Indirekt skatter är "inne i" priset på varor och tjänster. Vid försäljning beräknar den säljande organisationen det erforderliga skattebeloppet och överför det. Således betalar säljaren skatten, men på bekostnad av köparen som kommer att använda denna produkt eller tjänst (eftersom köparen har betalat för produkten eller tjänsten, inklusive tillämpliga skatter). Detta är den viktigaste skillnaden mellan indirekt skatt och direkt skatt. Som ett exempel, när du köper en flaska vin i en livsmedelsbutik, betalar köparen:

- kostnaden för själva produkten;

- punktskatt på alkoholhaltiga produkter;

Det momsbelopp som köparen betalar på ett detaljhandelsköp kan ofta ses på försäljningskvittot.

Föremål för beskattning

Beroende på vem staten tar ut skatten från kan vi skilja följande grupper:

- Skatter på juridiska personer staten tar emot från organisationer registrerade i Ryska federationen, inklusive ryska företag och representanter för utländskt kapital representerade i den ryska ekonomin (som har representationskontor och filialer). Ovan nämnda inkomstskatt, den ganska sällsynta spelskatten och många andra skatter ingår i denna grupp.

- Personliga skatter tas ut på enskilda skattebetalare. Skatten för denna grupp kan tas ut både på medborgare i Ryska federationen och på medborgare i andra stater som har fått inkomst på Ryska federationens territorium. Inkomst- och fastighetsskatter tas ut från enskilda.

- Blandade skatter kan hämtas från alla kategorier av skattebetalare. Till exempel ska moms betalas av alla konsumenter av varor och tjänster.

Det är värt att notera en speciell kategori av individer - enskilda företagare eller enskilda företagare. En person, som är en individ, betalar alla skatter som tillhandahålls för individer. Men om han bedriver kommersiell verksamhet och är registrerad på föreskrivet sätt, betalar han även andra skatter.

Beroende på vilket beskattningssystem företagaren väljer (allmänna, förenklade eller speciella typer) kan detta vara moms, inkomstskatt, skatt som tas ut enligt förenklade system eller patentsystem, och så vidare.

Enligt deras syfte är skatter uppdelade i är vanliga Och målinriktad(särskild). Allmänna skatter samlas in i budgetar "i en gemensam pott" och används efter gottfinnande av det organ som förvaltar budgeten. Riktade skatter används för ett specifikt ändamål. Till exempel kan transport- och markskatter samlas in i lämpliga lokala fonder och spenderas specifikt på vägreparationer eller territoriumutveckling.

Betalningskälla

Baserat på betalningskällan delas skatterna in i:

- Ingår i kostnaden(varor, verk eller tjänster) – skatter som hänför sig till kostnaderna för att producera produkter eller tjänster. Exempel kan vara transportskatten för en bussflotta, betalningar till ett oljebolag för användning av undergrund, samt bidrag relaterade till lönerna för organisationens anställda. Mängden skatter av denna typ som betalas beror inte på något sätt på inkomstens storlek, utan beror ofta på storleken på enskilda typer av kostnader.

- Ingår i intäkterna– skatter såsom inkomstskatt för kommersiella organisationer och den "förenklade" skatten i alternativet "inkomst-utgifter". Det finns ett beroende av både den erhållna inkomsten och de faktiska kostnaderna för organisationen.

- Skatt baserad på inkomst- en skatt som endast bestäms av den skattskyldiges inkomst och som inte på något sätt påverkas av utgiftsbeloppet. Som ett exempel, skatten på inkomsten för en enskild företagare på "förenklad" basis med föremålet för beskattning "inkomst".

Objekt för beskattning

Kalkylmetoder

Skatter kan vara progressiv(om skattesatsen ökar i procent när beskattningsobjektet i rubel ökar) och regressiv(skattesatsen sjunker). En regressiv skatt är stimulerande.

Skatter kan vara progressiv(om skattesatsen ökar i procent när beskattningsobjektet i rubel ökar) och regressiv(skattesatsen sjunker). En regressiv skatt är stimulerande.

Idag finns det inga exempel på skatter av den första typen i Ryska federationens skattesystem, även om möjligheten att införa en progressiv metod och en komplex skala för personlig inkomstskatt diskuteras regelbundet.

Nästan alla skatter i Ryska federationen är proportionell(det innebär att skattesatsen förblir oförändrad när storleken på det skattepliktiga objektet ändras), t.ex.

- för de flesta varor och tjänster är momssatsen 18 % av mängden sålda varor eller tillhandahållna tjänster;

- staten kommer att ta 20 % av organisationens vinster;

- Nästan alla individers inkomster beskattas med en skattesats på 13 %.

Dessutom, enligt beräkningsmetoden, särskiljs fasta och graderade skatter:

- Magnitud platta skatterär inte alls beroende av värdet av det skattepliktiga objektet eller faktisk inkomst. Till exempel bestäms skattesatsen för en skatt som en transportskatt av fordonets effekt (i hästkrafter eller kilowatt) och beror inte på något sätt på dess kostnad. Hårda skatter inkluderar även vattenskatt och många typer av punktskatter.

- Stegade skatter: Taxan ändras beroende på inkomstens storlek. Ett exempel på en graderad skatt kan vara ett bidrag till socialförsäkringskassan (FSS), som betalas av en organisation och beräknas från inkomsten för en anställd i organisationen (även om detta inte precis är en skatt). Bidragssatsen är 2,9% om den anställdes totala inkomst inte överstiger en viss bas (idag - 718 tusen rubel, om basen överskrids, tas ingen skatt ut). Avgiften till försäkringskassan är alltså regressiv (eftersom inkomsten ökar över det angivna underlaget minskar den totala andelen av avgiften som tas ut). Genom att införa ett maximalt skatteunderlag stimulerar staten "blekningen" av lönerna - det blir mer lönsamt för organisationen att betala högre löner.

Vem räknar det debiterade beloppet?

Enligt metoden för beskattning är ämnena i denna artikel indelade i matrikel(de är också icke-kontanter) och deklaration(kontanter). Matrikelskatter beräknas av skattemyndigheterna själva utifrån tillgängliga uppgifter om det skattepliktiga objektets värde. Till exempel, för individer, är alla skatter relaterade till fastigheter matrikel. Inklusive:

- Transportskatt(skatteinspektörerna får information om huruvida enskilda äger fordon från Statens trafiksäkerhetsinspektion).

- Fastighetsskatt, och markskatt(skattetjänsten tar emot fastighetsvärde från databasen för Federal Service for State Registration, Cadastre and Geography - Rosreestr).

Skatteverket beräknar årligen skattebeloppet och skickar ut meddelanden till skattebetalarna om behovet av att betala fastighetsskatt. Däremot beräknas avkastningsskatter utifrån uppgifter som den skattskyldige själv tillhandahåller. Till exempel, om en medborgare säljer vidare en nyligen köpt lägenhet, är han skyldig att självständigt upprätta en inkomstdeklaration, skicka den till skattemyndigheterna och betala lämpligt belopp i skatt.

I ordningsföljd för införande i budgeten

Lagstiftning kan föreskriva förfarandet för att betala samma skatt till budgetar på olika nivåer (federala, lokala, regionala - det händer att skatter betalas till alla tre). Om denna ordning fortsätter under lång tid, så är skatten fast.

Lagstiftning kan föreskriva förfarandet för att betala samma skatt till budgetar på olika nivåer (federala, lokala, regionala - det händer att skatter betalas till alla tre). Om denna ordning fortsätter under lång tid, så är skatten fast.

Om proceduren ses över regelbundet, då detta reglerande beskatta. Ett exempel på det senare är skatten på företagens faktiska vinst, förfarandet för bokföring har ändrats flera gånger.

Idag är grundsatsen 20 %, varav 18 % överförs till lokala budgetar och endast 2 % till den federala budgeten. Ett exempel på en fast skatt är en transportskatt som alltid förs över till lokala budgetar.

Referensordning

Enligt förvaltningsordningen indelas skatter i allmänt bindande(insamlade i hela landet - punktskatter, icke-statliga organisationer etc.) och frivillig(infört av enskilda regioner, UTII som ett exempel).

Dessutom har varje region rätt att valfritt införa förmåner för vissa skatter (till exempel skatter för "förenklade personer"). Det är omöjligt att inte nämna Skolkovo - på denna teknikparks territorium finns det många fördelar för invånarna.

Böter och straff för brott mot skattelagar

En viktig förutsättning för den statliga ekonomins livskraft är den obligatoriska och snabba betalningen av upplupna skatter av alla skattebetalare. Om betalningen är försenad, och i ännu högre grad om betalningen undandras, kan skattemyndigheten utdöma böter och straffavgifter för skrupelfria skattebetalare.

Till exempel är påföljden för sen betalning av moms av en organisation 1/300 av centralbankens kurs för varje kalenderdag med försening(detta är cirka 12 % per år). Om en skattskyldig undandrar sig att betala skatt kan skattekontoret döma ut böter på 20 till 40 % av den obetalda skatten.

För juridiska personer och företagare. Vad är dem? Och vad är bättre att välja i det här eller det fallet? Varje enskild företagare bör känna till för- och nackdelarna med befintliga skattebetalningssystem. Annars kan verksamheten misslyckas. Allt detta och mer kommer definitivt att diskuteras vidare. I slutändan kommer alla att förstå hur man väljer ett eller annat skattesystem. Detta är inte så svårt som det kan verka vid första anblicken.

Skatt är...

Låt oss först ta reda på vad vi i princip har att göra med. Beskattning för enskilda företagare och LLCs är en extremt viktig komponent. Detta är ett skattebetalningssystem. Tack vare det deklareras inkomster och en del av vinsten överförs till staten.

Enligt Ryska federationens skattelag (artikel 17) bestäms skattebetalningssystem av:

- föremål för beskattning;

- skattebas;

- den period som du behöver betala för;

- skattenivå;

- förfarande för betalningsberäkning;

- villkor och metoder för överföring av pengar;

- förmåner och andra skattefunktioner.

För närvarande kan en juridisk person möta olika typer av beskattning. Därefter kommer vi att titta på alla möjliga alternativ med dess för- och nackdelar.

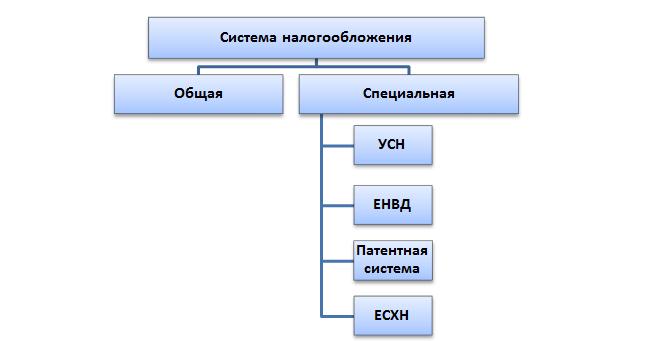

Typer av system

Låt oss börja med en kort lista. Det hjälper dig att förstå från vilken typ av överföring av en del av vinsten för att göra affärer du i allmänhet kan välja.

För närvarande finns det följande typer av beskattning i Ryssland:

- OSNO;

- USN (förenklat);

- UTII (imputation);

- Unified Agricultural Sciences;

Enhetlig jordbruksskatt används nästan aldrig i praktiken. Därför bör du inte fokusera mycket uppmärksamhet på det. Låt oss titta på andra typer av beskattning och deras egenskaper. Det är inte svårt att förstå allt detta.

OSNO och affärer

Det vanligaste scenariot är användningen av ett gemensamt skattesystem. Det väljs av LLC eller Individual Entrepreneur som standard. Arrangemanget är inte alltid lönsamt, särskilt inte i början av ett företag.

Det innebär seriöst pappersarbete och mycket stora skatter. Därför vägrar många entreprenörer ofta OSNO. För vissa är det här alternativet lämpligt.

För att kort beskriva skattebetalningssystemet måste du i det här fallet överföra medel för organisationens egendom och inkomst. Moms tillkommer också. Det är denna komponent som låter dig välja eller vägra OSNO.

Nackdelar med det allmänna systemet

Vi har listat de viktigaste typerna av beskattning i Ryssland. Nu är det värt att överväga varje alternativ mer detaljerat.

För närvarande har OSNO följande svagheter:

- höga skatter;

- olika betalningar;

- seriös skatterapportering.

Det är allt. Det finns inga fler brister.

Det är värt att uppmärksamma det faktum att ett LLC (företag) under OSNO betalar en vinstskatt på 20% och en enskild entreprenör - 13%. Kvartalsrapportering. Och därför orsakar det mycket problem för företagen.

Fördelar med OSNO

Nu om de positiva aspekterna. De spelar en viktig roll. Särskilt om en person inte vet vilken typ av skattebetalning man ska välja.

Det allmänna skattesystemet i Ryssland idag har följande fördelar:

- gäller överallt och för alla typer av verksamhet;

- Du behöver inte kontakta Federal Tax Service för att välja det;

- låter dig minska momsen på moms som överförs till leverantörer;

- skattebasen är vinst minus kostnader;

- i vissa fall kan den personliga inkomstskatten vara från 0 till 30 %.

Det här alternativet används dock inte alltid. Vilken typ av beskattning ska jag välja i det här eller det fallet? För att göra detta bör du vara uppmärksam på andra erbjudanden. Först då kommer företagaren att kunna lista ut hur man bäst överför skatter till statskassan.

förenklat skattesystem i Ryssland

Nästa skattebetalningssystem är det förenklade skattesystemet. Det kallas "förenklat". Detta är den layout som oftast används av företagare.

Redan av systemets namn framgår det tydligt att denna skattebetalningsordning innebär ett förenklat förfarande. Det stämmer - pappersarbetet med det är minimalt, särskilt om medborgaren arbetar utan anställda.

Det förenklade skattesystemet har 2 varianter. Mer exakt:

- inkomster - utgifter;

- inkomst.

Beroende på vilken typ som väljs kommer skattebasen att ändras. I det första fallet menas nettovinst (efter avdrag för kostnader), i det andra - alla mottagna inkomster.

"Förenklad" föreskriver betalning av personlig inkomstskatt. De betalar antingen från 5 till 15% (inkomster - utgifter), eller från 0 till 6% (inkomster). Det exakta skattebeloppet beror på den region där företagaren bor, samt på typen av verksamhet.

Nackdelar med det förenklade skattesystemet

Några ord om varför individer vägrar det "förenklade tillvägagångssättet". Detta arrangemang är inte lämpligt för alla.

Till exempel, på grund av liknande brister:

- inte alla typer av verksamhet tillåter användning av det förenklade skattesystemet;

- du måste skriva ytterligare;

- företaget får inte anställa fler än 100 personer;

- du behöver inte få mer än 60 miljoner rubel per år (sedan 2017 - 120 000 000) för att vara berättigad till det förenklade skattesystemet.

Följaktligen är denna typ av beskattning ganska ofta lämplig för enskilda företagare som arbetar för sig själva utan anställda. Men vilka är fördelarna med detta system?

Fördelar med det förenklade skattesystemet

"Förenklat" är en favoritriktning som entreprenörer arbetar i. Små företag nöjer sig också ofta med detta arrangemang, men med tiden måste de överge det på grund av det stora antalet anställda och höga vinster.

Fördelarna med det förenklade skattesystemet inkluderar:

- minimalt med pappersarbete;

- låga skattesatser;

- möjligheten att sänka skatterna med beloppet av bidrag till pensionsfonden;

- rätten att välja metod för beräkning av beskattningsunderlaget.

I praktiken, om det är möjligt att använda den "förenklade" versionen, försöker medborgarna att nöja sig med detta alternativ.

Rapporteringen är årlig (till 31 maj för företag och till 30 april för enskilda företagare), men du kommer att få betala personlig inkomstskatt en gång i kvartalet. Dessutom måste du föra en reskontra över utgifter och inkomster.

Skatteunderlaget reduceras genom kostnaderna för att underhålla företaget, bidrag för anställda till Pensionsfonden (högst 50 % av överföringarna) och för dig själv (100 % av de belopp som betalas till Pensionsfonden).

UTII, eller "imputation"

Och det finns en sådan sak som UTII. Detta kallas populärt för "imputation".

UTII är en typ av beskattning som inte används i Moskva. Men i andra regioner i Ryska federationen kan du aktivt arbeta med det. Det föreskriver att det inte finns några skatter beroende på företagets inkomst.

Typerna av beskattning för LLCs, av alla de tidigare listade, är inte lika intressanta för affärsmän som UTII. "Vmenenka" är idealisk för kaféer, taxibilar och en rad andra typer av aktiviteter.

Liksom i fallet med det förenklade skattesystemet kan UTII reduceras med beloppet av fasta avdrag. Rapportering och betalning av skatter i detta läge sker kvartalsvis. Skatter betalas beroende på den potentiella vinsten för en enskild entreprenör eller LLC. Motsvarande uppskattade inkomst fastställs av staten och beror på registreringsregionen samt på företagets verksamhet.

Om bristerna i UTII

Vilka är nackdelarna med "imputation"? Alla typer av beskattning har trots allt styrkor och svagheter. Varje affärsman måste komma ihåg dem.

För närvarande har UTII följande nackdelar:

- inte tillämpligt i alla regioner;

- kan endast användas för vissa typer av aktiviteter;

- i vissa fall är det inte helt lönsamt att arbeta med UTII;

- pappersarbete från kvartal till kvartal med betalning av skatter;

- Du kan inte arbeta med UTII om företaget har fler än 100 underordnade.

Dessutom, som i fallet med det förenklade skattesystemet, bör ett annat företags andel i verksamheten inte överstiga 25 % när det "tillräknas" I annat fall avskaffas rätten till den övervägda typen av skattebetalning.

Om fördelarna med UTII

Typer av beskattning för LLCs och för företagare inkluderar nödvändigtvis "imputation". Detta är inte det sämsta alternativet. Särskilt om företagets reella vinst är större än vad regeringen antar.

Följande styrkor av "imputation" kan noteras:

- skatteunderlaget är inte beroende av företagets inkomst;

- inga extra kostnader krävs förutom för fasta avgifter till pensionsfonden;

- det är möjligt att sänka skatterna på bidrag till fonder utanför budgeten.

- Du behöver inte använda kassaapparater.

Viktigt: Skattebeloppet bestäms av 15 % av företagets potentiella årliga vinst.

PSN är...

För inte så länge sedan dök patentbeskattning upp i Ryssland. Typerna av verksamheter i detta fall är också begränsade, som med det förenklade skattesystemet eller UTII. Ändå används PSN aktivt i praktiken. Särskilt om en person vill öppna en enskild företagare och "se" hur han kan bedriva sin verksamhet.

I allmänhet liknar PSN det förenklade skattesystemet eller "imputation", men med sina för- och nackdelar. Till exempel är det här alternativet endast tillgängligt för enskilda företagare. Och skattebeloppet beror inte på entreprenörens faktiska vinst.

Nackdelar med patent

Låt oss nu titta på nackdelarna med detta alternativ. Som redan nämnts är PSN endast tillgängligt för företagare. LLCs kommer inte att kunna arbeta med henne under några omständigheter.

För närvarande har patentsystemet följande svagheter:

- kan användas för vissa typer av aktiviteter;

- inte alltid lönsamt;

- företaget bör inte ha fler än 15 anställda;

- det är omöjligt att sänka skatterna på obligatoriska avgifter till pensionsfonden;

- årlig vinst får inte överstiga 60 000 000 rubel;

- Kostnaden för ett patent är olika i alla regioner i Ryska federationen.

Ändå verkar detta arrangemang mycket attraktivt för vissa. För att besluta om valet av skattebetalningssystem måste du utvärdera alla för- och nackdelar med varje förslag. Detta är det enda sättet en person kommer att fatta rätt beslut.

Fördelar med ett patent

Typer av beskattning för LLCs tillhandahåller inte PSN. Men företagare kan möta denna situation.

Patent är bekvämt. Men varför? Det är vanligt att lyfta fram följande positiva aspekter av regimen:

- skattebeloppet är inte beroende av verklig vinst;

- minimalt med pappersarbete;

- det finns inget behov av att använda kassaregister;

- du kan köpa ett patent för en period av 1 till 12 månader;

- skatter betalas antingen före patentets utgång (om det köptes för en period på upp till sex månader), eller så överförs 33% av beloppet högst 90 dagar efter förvärvet, och resten - fram till slutet av patentet giltigheten av den enskilda företagarens PSN;

- Det är tillåtet att registrera flera patent samtidigt.

Följaktligen uppmärksammar många entreprenörer idag PSN. I synnerhet om denna ordning är tillämplig på en viss typ av verksamhet.

Enhetlig jordbruksskatt

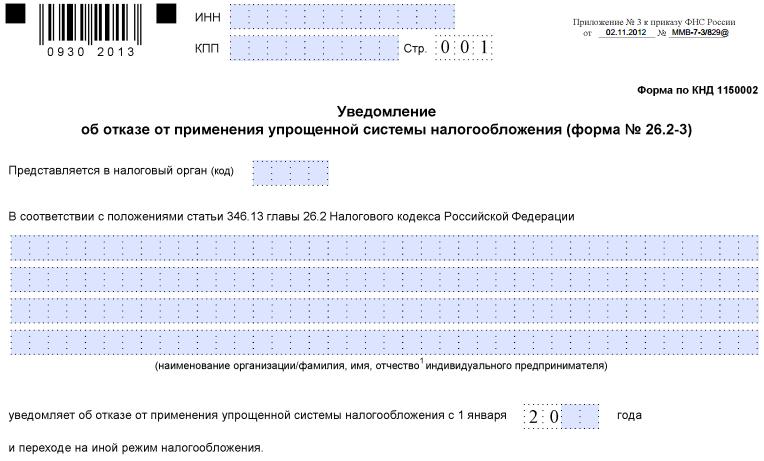

När du byter till ett nytt skattebetalningssystem måste en medborgare skriva en ansökan inom den fastställda tidsramen (vanligtvis från 10 till 30 dagar från början av skatteperioden) och skicka in den till Federal Tax Service. Du måste ange skattetypskoden och typen av företagsverksamhet. Allt detta kan ses i skattetjänstdatabaserna.

Vad är enhetlig jordbruksskatt? En skatt som endast lämpar sig för den som självständigt bedriver jordbruksverksamhet. Det händer nästan aldrig i verkliga livet. Följaktligen kommer vi inte att överväga en sådan regim. Det räcker att veta att det finns. Det är bättre att kontrollera med Federal Tax Service för mer detaljerad information.

Slutsats

Vi fick reda på vilka typer av beskattning för enskilda företagare och företag som finns i Ryssland. Men vad är bättre att stanna vid?

Baserat på allt ovan kan vi dra slutsatsen att det förenklade skattesystemet, UTII och PSN liknar varandra. Därför måste de jämföras för en specifik typ av verksamhet i en viss region.

Vi kan bara säga med tillförsikt att det är bättre att inte gå med på OSNO först. För oerfarna affärsmän är detta en enorm skatte- och rapporteringsbörda som kan förstöra deras verksamhet.

Beskatta- en obligatorisk, individuellt vederlagsfri betalning som tvångsindrivs av statliga myndigheter på olika nivåer från organisationer och enskilda i syfte att ekonomiskt stödja statens och (eller) kommunernas verksamhet.

Skatter bör särskiljas från avgifter (tullar), vars uppbörd inte är vederlagsfritt, utan är ett villkor för att vissa handlingar ska kunna utföras i förhållande till deras betalare.

Uppbörden av skatter regleras av skattelagar.

Helheten av etablerade skatter, såväl som principerna, formerna och metoderna för deras upprättande, modifiering, avskaffande, uppbörd och kontroll bildar statens skattesystem.

I Ryska federationen finns det tre typer av skatter: federala, regionala och lokala.

Listan över skatter av varje typ fastställs av Ryska federationens skattelag.

Statliga organ har inte rätt att införa ytterligare skatter eller obligatoriska avdrag som inte föreskrivs i Ryska federationens lagstiftning, samt att höja satserna för fastställda skatter och skattebetalningar.

Inslag av skatt

Innan en viss skatt tas ut måste staten, representerad av lagstiftande eller representativa myndigheter, definiera beståndsdelarna i skatten i lagstiftningsakter.

Inslag av skatt är principerna för konstruktion och organisation av skatter.

Delarna i skatten inkluderar:

skattebetalare;

skattebasen;

beskattningsenhet;

beräkningsordning;

skattelön;

skattekälla;

skattepliktig period;

betalningsförfarande;

tidsfrist för skattebetalning.

Typer av skatter

Alla skatter är indelade i flera typer:

Direkta och indirekta skatter

Skatter delas in i direkta, det vill säga de skatter som tas ut av ekonomiska aktörer för inkomst från produktionsfaktorer, och indirekta, det vill säga skatter på varor och tjänster, som består av själva priset på konsumtionsvaror.

Direkta skatter inkluderar personlig inkomstskatt och liknande skatter.

Indirekta skatter inkluderar mervärdesskatt, punktskatter och andra skatter.

Kredit- och inkomstskatter

Det är också brukligt att skilja mellan engångsbelopp och inkomstskatter.

Staten sätter sladdskatter oavsett inkomstnivån för en ekonomisk agent.

Med inkomstskatt avses skatter som utgör en viss procent av inkomsten.

Detta samband visas antingen av marginalskattesatsen, som förklarar hur mycket skatten ökar när inkomsten ökar med en monetär enhet, eller av den genomsnittliga skattesatsen: helt enkelt förhållandet mellan det skattebelopp som tas ut och inkomstbeloppet.

Progressiva, regressiva eller proportionella skatter

Själva inkomstskatterna är indelade i tre typer:

Progressiva skatter är skatter där den genomsnittliga skattesatsen ökar när inkomstnivån ökar. Alltså, om agentens inkomst ökar, så ökar också skattesatsen. Om tvärtom inkomstbeloppet sjunker, så sjunker också kursen;

Regressiva skatter är skatter vars genomsnittliga skattesats minskar när inkomstnivåerna ökar. Detta innebär att när inkomsten för en ekonomisk agent ökar, sjunker takten, och omvänt ökar om inkomsten minskar;

Proportionella skatter är skatter vars skattesats inte beror på storleken på den skattepliktiga inkomsten.

Skatters grundläggande funktioner

Skatter fyller samtidigt fyra huvudfunktioner: fiskal, distribution, reglering och kontroll.

Beskattningens skattefunktion är beskattningens huvudfunktion. Historiskt sett är det äldsta och samtidigt grundläggande: skatter är den dominerande delen av statsbudgetens inkomster. Funktionen implementeras genom skattekontroll och skattesanktioner, som säkerställer maximal uttag av fastställda skatter och skapar hinder för skatteflykt. Enkelt uttryckt är det indrivning av skatter till förmån för staten. Tack vare denna funktion realiseras huvudsyftet med skatter: bildandet och mobiliseringen av statens finansiella resurser. Alla andra skattefunktioner är derivat av den skattemässiga funktionen.

Beskattningens fördelande (sociala) funktion består av omfördelning av offentliga inkomster (medel överförs till förmån för svagare och mer utsatta kategorier av medborgare genom att skattebördan läggs på starkare kategorier av befolkningen).

Beskattningens stimulerande delfunktion syftar till att stödja utvecklingen av vissa ekonomiska processer. Det implementeras genom ett system med förmåner och undantag. Det nuvarande skattesystemet ger ett brett utbud av skatteförmåner till småföretag, handikappade företag, jordbruksproducenter, organisationer som gör kapitalinvesteringar i produktion och välgörenhetsverksamhet, etc.

Beskattningens avskräckande delfunktion syftar till att genom skattebördan etablera hinder för utvecklingen av alla ekonomiska processer.

Den reproduktiva underfunktionen är avsedd att ackumulera medel för att återställa använda resurser. Denna delfunktion utförs genom avdrag för reproduktion av mineraltillgångsbasen, betalning för vatten m.m.

Beskattningens reglerande funktion syftar till att lösa vissa problem i statens ekonomiska politik genom skattemekanismer. Inom ramen för beskattningens reglerande funktion urskiljs tre delfunktioner: stimulerande, avskräckande och reproduktiv.

Kontrollfunktionen för beskattning gör det möjligt för staten att övervaka aktualiteten och fullständigheten av budgetinkomster av medel och jämföra deras mängd ekonomiska resurser.

Skattetrycket

Ett lands skattenivå mäts ofta som skatternas totala andel av bruttonationalprodukten (BNP).

Det faktiska skattetrycket på ekonomin förstås som andelen av faktiskt betalda obligatoriska betalningar till staten av landets BNP.

Skillnaden mellan den nominella och faktiska bördan kännetecknar graden av skatteflykt. Ju högre märklast, desto större avvikelse.

Skattebelastningen på ett företag bör förstås som förhållandet mellan beloppet av skatter och avdrag, vars verkliga betalare är företaget, och beloppet av företagets vinst.

Den verkliga betalaren av skatten är den enhet som är:

ägaren till det beskattningsbara objektet, när skyldigheten att betala skatt härrör från själva det faktum att det beskattningsbara objektet existerar eller uppstår;

användare av ett skattepliktigt föremål, när skyldighet att betala skatt inträder först när föremålet är i vissa användningsförhållanden.

"Skattebördan"-indikatorn i Ryssland används för att analysera nivån på skatter som betalas av en affärsenhet för att kontrollera nivån på betalningar och identifiera enheter som potentiellt undviker skatt.

"Skattebördan" beräknas som förhållandet mellan mängden skatter som betalats enligt skattemyndigheternas rapportering och omsättningen (intäkterna) för organisationer enligt Federal State Statistics Service (Rosstat).

Det maximala värdet på indikatorn fastställs årligen per sektor av den nationella ekonomin.

Har du fortfarande frågor om bokföring och skatter? Fråga dem på redovisningsforumet.

Skatt: detaljer för en revisor

- Inkomstskatt 2018: förtydliganden från det ryska finansministeriet

Fastställande av detaljerna för betalning från en självreglerande organisation av inkomstskatt på inkomst i... /95452 Uttrycket "får beskattas i en avtalsslutande stat" i... bestämmer generellt förfarandet för att minska beloppet för bolagsskattesubjektet att kreditera... /43473 Beloppet av utländsk skatt (en analog till vilken är den ryska mervärdesskatten... icke-operativa inkomster för beräkning av bolagsskatt. Eftersom skattebetalaren...

- Lagligheten av att använda skatteklausuler med exemplet personlig inkomstskatt, moms och inkomstskatt

Skattebetalaren och överföringen av skatter till det ryska budgetsystemet... är skyldiga att hålla inne det upplupna skattebeloppet direkt från skattebetalarens inkomst... fastställt i denna paragraf. Betalning av skatt på bekostnad av skattemedel... följ tidsfristerna för att beräkna och betala skatten, den skatt som betalas med den angivna överträdelsen... inkluderar det skattebelopp som presenteras för köparen av säljaren, skattebeloppet tilldelas av den senare... av kontraktet, kommer köparen att vara skyldig att betala skatten, och leverantören av den ryska organisationen ...

- Förskottsbetalningar för inkomstskatt: förfarande och betalningsvillkor

En förskottsbetalning baserad på skattesatsen och beskattningsbar vinst, ... på ett sätt som säkerställer enhetlig inbetalning av skatt under beskattningsperioden (... en förskottsbetalning baserad på skattesatsen och beskattningsbar vinst, .. . ,...

- Om konsekvenserna av att sänka fastighetsskatten

Beloppet för försäkringspremier, transporter, markskatter, fastighetsskatt, mineralutvinningsskatt (någon av... utgifter för det ursprungligen beräknade beloppet för markskatt, motsvarande bestämmelserna i de listade normerna, ... utgifter för försäkringspremier, transporter, markskatter, fastighetsskatt, mineralutvinningsskatt medför inte... skyldighet att lämna en uppdaterad fastighetsdeklaration, utan förekomsten... genom att identifiera ett överbetalt belopp av nämnda skatt bör motsvarande jämkning övervägas. ..

- Allmänna och särskilda inkomstskattesatser

Kategorier av skattebetalare. Sänkta skattesatser på inkomstskatt som är föremål för kreditering... - Invånare i SEZ-invånare skattesats som är föremål för kreditering till den federala budgeten... vid genomförandet av aktiviteter är skattebeloppet föremål för återställande och betalning... Ryska federationen kan fastställa en reducerad skattesats som är föremål för tillgodoräknande till budgetarna ... har rätt att tillämpa reducerade skattesatser för bolagsskatt som omfattas av... Utdelningsmottagare Betalare av inkomstskatt Inkomstskattesats Mom...

- Och återigen om för

Bestämmelser som tillåter att vid beräkning av skatt beakta en förändring av ett beskattningsobjekts fastighetsvärde... kompletteras med bestämmelser som ger möjlighet att beräkna skatt vid ändring av fastighetsvärde... av året lös egendom är utesluten från listan över beskattningsobjekt (Federal... lagstiftningen i en konstituerande enhet i Ryska federationen föreskriver inkludering av skatt på organisationers egendom i den regionala... inlämnande av anmälningsstandarder för skatteavdrag till lokala budgetar;

- Nytt i lagstiftningen om skatter och försäkringspremier

... – i det föreslagna materialet. Administration av skatter och avgifter Den federala lagen om... är undantagen från föremålen för beskattning av organisationers egendom (Brev... på Ryska federationens territorium. Landskatt Statliga institutioner som är betalare... som används vid beräkning av markskatt i förhållande till tomtmark används .. för att beräkna markskatt vid ändring av matrikelvärde... Samtidigt tillämpas förfarandet för beräkning av skatt om det är nödvändigt att samtidigt tillämpa.. .

- Skatt på egenföretagare från 1 januari 2019 (del 2)

Inkomst erhållen av den skattskyldige. Skattesats, förfarande för att överföra information om... självständigt. Skattedeklarationen lämnas inte till skattemyndigheten... till skattemyndigheten via mobilapplikationen ”Min Skatt”, information om gjorda beräkningar. ... en indikation på tillämpningen av den särskilda ordningen "Skatt på yrkesinkomst"; namn på de produkter som säljs... skattemyndigheternas rätt att automatiskt skriva av skatt från bankkonto genom... fullgörande av skyldigheten att betala skatt, som gäller vid...

- Ny miljöskatt

Ryssland kan ha en annan skatt som kommer att ersätta olika... nödvändiga konsumentegenskaper. Betalare av den nya skatten kommer att erkännas som alla som... miljöskydd. I förslaget till ekonomisk skatt föreskrivs att under skatteperioden... ges i förslaget möjlighet att sänka skatten på grund av nedlagda utgifter.... Skillnaderna mellan en ekonomisk skatt och en avgift är alltså följande... avgift. Intäkterna från skatten kommer att användas till olika ändamål...

- För 2018 behöver du redovisa fastighetsskatten på ett nytt sätt

Ändringar görs med jämna mellanrum i fastighetsskattelagstiftningen, såsom... skattebasen och beloppet av fastighetsskatten. Tomtens matrikelnummer" ... används vid beräkning av tomträttsskatt i förhållande till tomtmark, ... används vid beräkning av tomträttsskatt vid lagfart till tomträtt... använts vid beräkning av tomträttsskatt m.h.t. tomter, ... fulla markskattesatser och reducerade markskattesatser. Indikator för...

- Erhålla fastighetsskatteförmåner för enskilda företagare

Att bedriva affärsverksamhet som omfattas av en enda skatt) (Klausul 4 i artikel 346.26 ... UTII i förhållande till objekt som omfattas av fastighetsskatt för enskilda personer inklusive ... kan få skattebefrielse, men det förklaras inte hur ... att befrielse från fastighetsskatt i fråga är en förmån, men... den skattskyldige upptäckte att han betalat fastighetsskatt till en enskild företagare i förhållande till... skatteinspektionens ansökan om skatteomräkning Men en sådan omräkning kan vara...

- Beräkning av årlig skatt enligt det förenklade skattesystemet

Skattedeklarationen och betalningen av skatt för organisationer fastställs inte... skattedeklarationen och betalningen av skatten för organisationer fastställs inte... beskattningsobjektet "Inkomst" beräknas enligt följande: Med objektet "... Inkomst ”, skattebeloppet minskas med beloppet av försäkringsbetalda avgifter...: beloppet av den beräknade minimiskatten överstiger beloppet av den enstaka skatten beräknad i allmänhet... Skillnaden mellan den minsta betalda skatten och den enstaka skatten räknat i allmänhet...

- Ändringar i fastighetsskatteredovisningen från 2019

Därefter - beräkning), inlämnande av fastighetsskattedeklaration (nedan - deklarationen), förfarande... förfarande för beräkning och betalning av skatt). Beräkningen av skatt i avsnitt 2. Drag... beskattningsunderlaget och beräkningen av skattebeloppet i förhållande till den skattskyldige... kommer att upphöra att avse objekten för fastighetstaxeringen. Naturligtvis från... Förfarandet för att fylla i en förskottsberäkning för fastighetsskatt tyder på många... om en fastighet som taxeras till medelårsvärde. Nu...

- Fastighetsrivning och fastighetsskatt

Skäl för att stoppa periodiseringen av skatt i förhållande till de som finns i... uppgifter: enligt bolaget är tilläggstaxering olaglig, eftersom själva rivningen (... begreppet ”tillgång”) skiljer sig åt. Därför gav fastighetsskatten på det omtvistade föremålet... följande argument: betalare av fastighetsskatten är erkända organisationer... Ryska federationens skattelag, som föreskriver detaljerna för beskattning av fastighetsobjekt, i förhållande till att... kommer att påverka beräkningen av en annan skatt - fastighetsskatten på enskilda personer

- För en nybörjarrevisor om att beräkna en enda "beräknad" skatt

Objekt för beskattning. För tillämpning av en enda skatt är föremålet för beskattning... beskattning, en handlare som är betalare av den "tillräknade" skatten har rätt att använda för att bekräfta mottagna... droger. När hon beräknar skatten måste hon följaktligen använda följande indikatorer... månader i kvartalet. Minska skattebeloppet. Beloppet för UTII beräknat för... en skattebetalare för vilken en enda skatt betalas. Samtidigt producerar skattebetalare...

Eller den operativa förvaltningen av medel för ekonomiskt stöd till statens eller kommunernas verksamhet (artikel 8 i Ryska federationens skattelag).

Enligt Ryska federationens skattelag anses en skatt endast fastställas om skattebetalarna och beskattningsdelarna bestäms, nämligen: föremålet för beskattning, skattebasen, skatteperioden, skattesatsen, förfarandet för beräkning av skatt, förfarandet och tidsfrister för att betala skatten. Ett begrepp nära innebörd är en avgift, vars betalning, enligt rysk lag, (till skillnad från en skatt) inte är avgiftsfri, utan är ett av villkoren för att staten ska kunna utföra juridiskt betydelsefulla åtgärder i förhållande till avgiftsbetalare. organ och tjänstemän, inklusive beviljande av vissa rättigheter eller utfärdande av tillstånd (licenser).

Skatterättsliga relationer bygger på den ena partens kraftfulla underordning till den andra. De förutsätter underordnande av parter, av vilka den ena, skattemyndigheten som agerar på statens vägnar, har myndigheten, och den andra, den skattskyldige, har lydnadsplikt. Skattemyndighetens krav och den skattskyldiges skatteplikt följer inte av avtalet, utan av lagen. Den rättsliga formen för att inrätta en skatt, den obligatoriska och obligatoriska karaktären av dess indragning och den ensidiga karaktären av skatteförpliktelser är förknippade med den offentliga rättsliga karaktären hos skatten och statskassan och statens skattemässiga suveränitet. Som ett resultat av detta ligger tvisten om underlåtenhet att uppfylla en skatteplikt inom ramen för offentlig (i detta fall skatt) snarare än civilrätt.

Läromässiga definitioner av skatt

Typer av skatter

Det finns två typer av skatter.

Första typen - inkomst- och fastighetsskatter: inkomstskatt och bolagsvinstskatt; för socialförsäkringen och för lönefonden och arbete (s.k. sociala skatter, sociala avgifter); fastighetsskatter, inklusive skatter på egendom, inklusive mark och annan fastighet; skatt vid överföring av vinst och kapital till utlandet m.fl. De tas ut på en specifik individ eller juridisk person och kallas direkta skatter.

Andra typen - skatter på varor och tjänster: omsättningsskatt - i de flesta utvecklade länder ersatt av mervärdesskatt; punktskatter (skatter som ingår direkt i priset på en produkt eller tjänst); för arv; för transaktioner med fastigheter och värdepapper m.fl. Dessa är indirekta skatter. De överförs helt eller delvis till priset på produkten eller tjänsten.

Det finns även fasta, proportionella, progressiva och regressiva skattesatser. Fasta satser sätts i absoluta belopp per beskattningsenhet, oavsett inkomstens storlek.

Proportionell - agera i samma procentandel av skatteobjektet utan att ta hänsyn till differentieringen av dess värde.

Progressiva kurser tyder på att kursen ökar när inkomsten ökar.

Progressiva skatter är de vars börda faller tyngre på dem med högre inkomster.

Regressiva siffror tyder på att frekvensen minskar när inkomsten ökar.

En regressiv skatt får inte leda till en ökning av det absoluta beloppet av budgetintäkter när skattebetalarnas inkomster ökar. Beroende på användningen delas skatter in i allmänna och specifika. Allmänna skatter används för att finansiera löpande utgifter och kapitalutgifter för statliga och lokala budgetar utan att hänföras till någon specifik typ av utgifter. Specifika skatter har ett specifikt syfte (till exempel avgifter till socialförsäkringen eller avgifter till vägfonder).

Skattepolitikens viktigaste uppgifter under rådande förhållanden

1. Säkerställa tillräckliga budgetinkomster för att finansiera brådskande sociala program.

2. En kraftig strukturell förändring av ekonomiska proportioner till förmån för de industrier som arbetar direkt för att möta befolkningens behov;

3. Skapande av de mest gynnsamma förutsättningarna för att stimulera affärsverksamhet.

Det faktiska skattetrycket på ekonomin förstås som andelen av faktiskt betalda obligatoriska betalningar till staten av landets BNP. Skattetrycket varierar avsevärt mellan länderna. Underutvecklade länder (som inte har ett starkt socialförsäkringssystem) kännetecknas av ett lågt skattetryck, medan utvecklade länder kännetecknas av ett relativt högt skattetryck (som vissa år når upp till 60 % av BNP i Sverige). Undantaget är vissa utvecklade länder i Sydostasien, där skattetrycket är relativt lågt. I Ryssland är skattetrycket cirka 42 %, vilket är något under medelnivån för utvecklade länder (högre än i USA, men lägre än i Tyskland, se).

Det finns faktiska och nominella skattetryck. Nominell skattebörda är den andel av obligatoriska betalningar av BNP som skattebetalarna måste betala om de till fullo följer skattelagstiftningen. Skillnaden mellan den nominella och faktiska bördan kännetecknar graden av skatteflykt. Ju högre märklast, desto större avvikelse. När märklasten överstiger en viss nivå blir avvikelsen massiv och den faktiska belastningen minskar. Den punkt där den faktiska belastningen är maximal kallas Lafferpunkten. Man tror att det nominella skattetrycket bör ligga något under Laffer-punkten, eftersom högre värden tvingar skattebetalare att bryta mot skattelagar.

I utvecklade länder ligger den nominella och faktiska belastningen nära varandra. I många underutvecklade länder är den nominella bördan mycket hög, vilket gör att entreprenörer alltid kan gripas när de bryter mot skattelagar. Detta leder till entreprenörers beroende av tjänstemän och utveckling av korruption. Enligt officiella uppgifter från Ryska federationens finansministerium är den nominella skattebördan i Ryssland 41%. De flesta ekonomer tillhandahåller dock olika data. Enligt undersökningar från samma finansministeriums analytiska centrum - den ekonomiska expertgruppen, är den nominella skattebördan i Ryssland 55-60% av BNP.

Sätt att undvika beskattning i Ryssland

- Det bör noteras att höga skatter provocerar entreprenörer att dölja pengar från beskattning, vilket leder till utvecklingen av skuggekonomin, i Ryssland från 1998 till 2008, ett system för att ta emot pengar enligt ett fiktivt avtal, kallat "utbetalning". var utbredd.

- Många specialister [ WHO?] uppmärksammade det faktum att det från 1991 till 2009 i Ryssland inte fanns något behov av att använda system som kallas ”penningtvätt”, eftersom kapitalets ursprung för det mesta inte väckte vare sig statens eller medborgarnas intresse.

- Ett relativt sällsynt skattereduktionssystem för Ryssland är att arbeta med offshore-företag, främst på grund av det stora utbudet av "utbetalningssystem" och den relativa lättheten att genomföra dem i Ryssland. Användningen av offshore-zoner kräver också stort rörelsekapital.

se även

Länkar

- Officiell utgivare av Federal Tax Service

Wikimedia Foundation.

2010.

Se vad "skatter" är i andra ordböcker: I den här världen är det enda oundvikliga döden och skatter. Benjamin Franklin Om du bryter mot reglerna får du böter; följer du reglerna så beskattas du. Lawrence Peter Skattebetalarnas arbetsgivarregering. Skattebetalare är offer för krig... ...

Konsoliderad encyklopedi av aforismer Obligatoriska betalningar som tas ut av statliga och lokala myndigheter från enskilda och juridiska personer. Skatter fungerar som ett av medlen för att reglera ekonomiska processer och det ekonomiska livet. Beroende på nivån på uppbörden av skatter är de uppdelade... ...

Finansiell ordbok Obligatoriska betalningar som samlas in av centrala och lokala myndigheter från individer och juridiska personer, som tas emot av statens och lokala budgetar. Skatter är den huvudsakliga källan till medel som kommer in i statskassan... ...

Ekonomisk ordbok skatter - betala ett beslut, kompensationsskatter tas ut åtgärd, betalningsskyldighet beslut, kompensation sänka skatter ändras, lite sänka skatter ändras, lite sänka skatter ändras, lite...

Verbal kompatibilitet för icke-objektiva namn SKATTER, obligatoriska betalningar som tas ut av staten (centrala och lokala myndigheter) från individer och juridiska personer till statliga och lokala budgetar. De är uppdelade i direkta, som beskattas på inkomst och egendom (inkomstskatt, skatt... ...

Modernt uppslagsverk

Stor encyklopedisk ordbok Obligatoriska betalningar som tas ut av staten (centrala och lokala myndigheter) från individer och juridiska personer till statliga och lokala budgetar. De är en av de former av finansiella relationer som säkerställer distribution och... ...

Statsvetenskap. Lexikon.

Under den långa historien av statens bildande och utveckling har väldigt många olika skatter uppfunnits. Förr i tiden, när härskare inte riktigt brydde sig om sin politiska bild, fanns det ingen gräns för deras fantasi när det gällde att komma på något som de kunde riva extra pengar från sina undersåtar för. Till exempel infördes skatter på kapplöpningshästar och vagnar, sammet och spets, pälsar och smycken, på ovanliga typer av byggnader, balkonger, fönster och skorstenar.

Vi kommer dock att behöva vandra länge i många skatters invecklade om vi inte väljer de huvudsakliga grunderna för deras uppdelning. Av dessa skäl är aktuella skatter uppdelade i:

· direkt och indirekt;

· federala, regionala och lokala;

· skatter från privatpersoner och juridiska personer.

Så först och främst skiljer sig alla skatter i insamlingsmetoderna: direkt och indirekt. Direkta skatter inkluderar inkomst- och fastighetsskatter (inkomst- och fastighetsskatter), och indirekta skatter inkluderar skatter på cirkulation och konsumtion. Betalaren av direkt skatt är fastighetens ägare och inkomsttagaren; Betalaren av den indirekta skatten är konsumenten av produkten, till vilken skatten överförs genom en prishöjning.

Effektiviteten av direkta skatter beror på medborgarnas och företagens förmåga att göra vissa angivna betalningar i enlighet med inkomstbeloppet, tillgänglig egendom etc. Denna beskattningsmetod har alltid förknippats med våldsamma åtgärder (tvång, böter, processer etc.). Medborgarna betalar direkt skatter mycket motvilligt, eftersom de utgör direkta avdrag från vad de utan skatt skulle kunna betrakta som sin egendom. Därav de många brotten mot skattelagstiftningen - även brott.

Indirekta skatter är en annan sak. I det här fallet tas pengar in i statskassan från befolkningen på ett subtilt sätt: producenter av varor och handlare beskattas, denna skatt ingår i priset på tillverkade och sålda produkter, och därmed bärs skattebördan av de som köper dessa varor. Med indirekt beskattning döljs betalningsbeloppet till staten för skattebetalarnas ögon, så staten höjer ibland skamlöst dessa skatter, samtidigt som de demonstrativt sänker de direkta skatterna med flera procent. Och befolkningen "köper" lätt in sådana tricks av smarta finansiärer, som tenderar att täppa till budgetklyftor genom att sträcka sig djupt ner i fickorna på vanliga medborgare.

Direkta skatter beror på medborgarnas personliga prestation och styrs av dem. Indirekta skatter fokuserar på saker, inte personer. De tas ut på producenter, handlare och transportägare, men i slutändan betalas dessa skatter av medborgare som köper varor och använder tjänster. Dessa skatter är mindre rättvisa än direkta skatter eftersom de fattiga och de rika betalar lika mycket sådan skatt: givetvis om de fattiga överhuvudtaget har möjlighet att köpa de varor som omfattas av den indirekta skatten. Osynligheten och "mjukheten" hos indirekta skatter leder till att de i många moderna stater är i en privilegierad position.

Jämfört med direkta skatter är indirekta skatter primitiva och grova, men de är lättare att få. I gamla tider visste samlare av indirekta skatter från handlare och köpmän ofta inte ens hur de skulle läsa och skriva. De kunde dock poängen mycket väl. Och detta räckte för att samla in skatt på varor: han räknade antalet påsar eller kannor, tog en viss summa pengar från ägaren för varje - det är allt arbete.

Det har länge noterats att en eller annan typ av skatt råder i länder beroende på nivån på deras ekonomiska utveckling. I utvecklingsländer kommer majoriteten av skatteintäkterna från indirekta skatter. Det är tydligt varför: befolkningen är fattig, inte belastad med egendom, människors inkomster är små. Direkta skatter kommer inte att ge stora intäkter till budgeten. Och även de fattiga kan betala en premie till priset på varor för att kompensera för indirekta skatter. De behöver trots allt också äta, köpa blygsamma kläder osv. Direkta skatter är av större betydelse i ekonomiskt utvecklade länder med en rik befolkning med relativt hög utbildning.

Den ryska federationens skattelag delar upp skatter i federala, regionala och lokala.

Skatter och avgifter som fastställs i denna kod och som är obligatoriska för betalning inom hela Ryska federationens territorium erkänns som federala. För närvarande inkluderar federala skatter följande:

1) mervärdesskatt;

2) punktskatter på vissa typer av varor (tjänster) och vissa typer av mineralråvaror;

3) skatt på vinst (inkomst) för organisationer;

4) skatt på kapitalinkomst;

5) inkomstskatt från individer;

6) bidrag till sociala fonder utanför budgeten;

7) statlig plikt;

8) tullar och tullavgifter;

9) skatt på markanvändning;

10) skatt på reproduktion av mineraltillgångsbasen;

11) skatt på ytterligare inkomster från kolväteproduktion;

12) avgift för rätten att använda fauna och akvatiska biologiska resurser;

13) skogsskatt;

14) vattenskatt;

15) miljöskatt;

16) federala licensavgifter.

Regionala skatter är skatter och avgifter som fastställs av Ryska federationens skattelag och lagarna i Ryska federationens konstituerande enheter och är obligatoriska för betalning inom territorierna för motsvarande konstituerande enheter i Ryska federationen. Dessa skatter inkluderar:

1) skatt på organisationers egendom;

2) fastighetsskatt;

3) vägskatt;

4) transportskatt;

5) moms;

6) spelskatt;

7) regionala licensavgifter.

Lokala skatter och avgifter är de som fastställs av Ryska federationens skattelag och är obligatoriska för betalning i motsvarande kommuners territorier. Dessa inkluderar följande skatter:

1) jordskatt;

2) skatt på enskildas egendom;

4) arvs- eller gåvoskatt;

5) lokala licensavgifter.

2.3 Huvudsakliga skatter som samlas in i Ryssland

Trots det ganska stora antalet skatter och andra obligatoriska betalningar utgörs den största delen av inkomsterna för budgetar på alla nivåer av inkomstskatt, moms, punktskatter, betalningar för användning av naturresurser och personlig inkomstskatt. De står för över 4/5 av alla skatteintäkter i den konsoliderade budgeten.

Låt oss ta en närmare titt på vad var och en av dessa skatter är.

Mervärdesskatt

Förädlingsvärdet omfattar huvudsakligen löner och vinster och beräknas praktiskt taget som skillnaden mellan kostnaden för färdiga produkter, varor och kostnaden för råvaror, material och halvfabrikat som används för deras produktion. I mervärdet ingår dessutom avskrivningar och vissa andra moment. Skatten är alltså på mervärde som skapas i alla produktionsled och definieras som skillnaden mellan kostnaden för sålda varor, arbeten, produktion och distributionstjänster och kostnaden för materialkostnader som belastar kostnaderna.

Följande redovisas som momsbetalare:

Organisationer;

Enskilda företagare;

Personer erkända som skattebetalare i samband med förflyttning av varor över Ryska federationens tullgräns, fastställd i enlighet med Ryska federationens tullkodex.

Skatteunderlaget för denna skatt är bruttovärdet vid varje skede av varurörelsen från produktion till slutkonsument, d.v.s. endast en del av varans värde, ny, ökar i nästa skede av varupassagen. Följaktligen är föremålen för beskattning omsättning från försäljning av varor på Ryska federationens territorium, inklusive sådana för produktionsändamål och tekniska ändamål, både egenproducerade och inköpta externt, såväl som utfört arbete och tillhandahållna tjänster.

Objekt för beskattning är också varor som importeras till Rysslands territorium i enlighet med etablerade tullregimer, exklusive humanitärt bistånd.

Lagen definierar en lista över varor (arbete, tjänster) som är befriade från skatt. Denna lista är enhetlig i hela Ryska federationen.

Följande är undantagna från mervärdesskatt:

Tjänster inom området för offentlig utbildning relaterade till utbildnings- och produktionsprocessen,

Studieavgifter för barn och tonåringar i olika klubbar och sektioner,

Tjänster för underhåll av barn på dagis, dagis,

Vårdtjänster för sjuka och äldre,

Begravningstjänster för begravningsbyråer, kyrkogårdar och krematorier, såväl som närstående företag;

Tjänster av kultur- och konstinstitutioner, religiösa föreningar, teater och underhållning, sport och andra underhållningsevenemang.

Forsknings- och utvecklingsarbete som utförs på bekostnad av statsbudgeten och avtalsarbete som utförs av offentliga läroanstalter är undantagna från att betala mervärdesskatt.

Punktskatterär en indirekt skatt som ingår i priset på produkten och betalas av köparen. Punktskatter, som mervärdesskatt, trädde i kraft den 1 januari 1992, med ett samtidigt avskaffande av omsättningsskatt och försäljningsskatt.

Punktskattebetalare är alla företag och organisationer som är belägna på Ryska federationens territorium, inklusive företag med utländska investeringar, kollektivjordbruk, statliga gårdar, såväl som olika grenar, separata divisioner som producerar och säljer de ovannämnda varorna, oavsett deras ägarform och avdelningstillhörighet.

Objektet för beskattningen är omsättningen (kostnaden) av punktskattepliktiga varor av egen tillverkning, som säljs till försäljningspriser, inklusive punktskatt. Sådana varor som är föremål för punktskatter inkluderar: vin och vodkaprodukter, etylalkohol från livsmedelsråvaror, öl, tobaksprodukter, bilar, lastbilar med en kapacitet på upp till 25 ton, smycken, diamanter, kristallprodukter, mattor, päls produkter, samt kläder gjorda av äkta läder. Punktskattebeloppet beaktas i mervärdesskatteunderlaget. Vissa varor är inte föremål för punktskatter. Punktskattesatserna är godkända av Ryska federationens regering och är enhetliga i hela Ryssland.

Personlig inkomstskattär en av huvudtyperna av direkta skatter och tas ut på arbetstagares inkomst.

Gäller 1 januari 2001 I den andra delen av Ryska federationens skattelag har systemet för beskattning av personlig inkomst förändrats avsevärt. Det nya skattekonceptet syftar till att minska skattetrycket genom en betydande utökning av skatteförmånerna för individer, införandet av en lägsta skattesats på 13 % på inkomster som erhålls från utförande av arbete och motsvarande uppgifter, samt att överge den totala inkomsten med progressiva skattesatser. Alla inkomster är dock inte planerade att beskattas med denna skattesats. Således kommer kontantpriser, lotteri- och spelvinster, ovanligt höga insättningsbetalningar och försäkringskrav att behöva beskattas med en skattesats på 35 %. De där. inkomst, vars mottagande inte är relaterat till att en individ utför några arbetsuppgifter, arbete eller tillhandahållande av tjänster.

En räntesats på 30 % fastställs för inkomst som erhålls i form av utdelning och för inkomst som erhålls av individer som inte är skattemässigt bosatta i Ryssland.

Skattebetalare av personlig inkomstskatt:

1. Individer som är skattemässigt bosatta i Ryska federationen. De betalar skatt på inkomster som erhålls både inom Ryska federationen och utomlands.

2. Individer som inte är skattemässigt bosatta i Ryska federationen. De betalar skatt på de inkomster de får från källor i Ryska federationen.

Objektet för beskattning är inkomst som tas emot av skattebetalare från källor i Ryska federationen och/eller från källor utanför Ryska federationen - för individer som är skattemässigt bosatta i Ryska federationen, eller från källor i Ryska federationen - för individer som inte är skattskyldiga invånare i Ryska federationen.

Man planerar att avsevärt öka avdragsbeloppet från den skattepliktiga inkomsten. Dessutom är innovationen att det blir tillåtet att sänka den skattepliktiga inkomsten för utgifter för betald utbildning och sjukvård. I detta fall kommer inte bara kostnaderna för att betala för utbildning av skattebetalaren själv, utan även hans barn att beaktas. Sjukvårdskostnader omfattar bland annat inköp av läkemedel. Samtidigt fastställde lagstiftaren en gräns för att minska skatteunderlaget. Det kan inte vara mer än 25 000 rubel. per person och år för varje kostnadsslag.

Enad social skatt (bidrag)(UST) krediteras statliga fonder utanför budgeten - Ryska federationens pensionsfond, socialförsäkringsfonden, Ryska federationens obligatoriska sjukförsäkringsfonder - för att mobilisera medel för att förverkliga medborgarnas rätt till statlig pension och social trygghet och sjukvård.

Samtidigt utförs kontroll över korrektheten i beräkningen, fullständigheten och aktualiteten för bidragen till de medel som betalas som en del av Unified Social Tax av Ryska federationens skattemyndigheter.

Förfarandet för att spendera medel som betalas till fonderna, såväl som andra villkor i samband med användningen av dessa medel, fastställs av Ryska federationens lagstiftning om obligatorisk socialförsäkring.

Det bör särskilt noteras att hundra avgifter för obligatorisk socialförsäkring mot olycksfall i arbetet och yrkessjukdomar inte ingår i Unified Social Tax och betalas i enlighet med federala lagar om denna typ av socialförsäkring.

Skattebetalare enligt art. 235 delar av Ryska federationens andra skattelag har erkänts sedan 2001:

Göra betalningar till anställda, inklusive organisationer; enskilda företagare; stam-, familjegemenskaper av små folk i norr, engagerade i traditionella ekonomiska sektorer; bonde(gårds)gårdar; individer;

De som inte gör betalningar till anställda, inklusive enskilda företagare; stam-, familjegemenskaper av små folk i norr, engagerade i traditionella ekonomiska sektorer, bonde(gårds)hushåll, advokater.

Om föremålet för skatteförhållanden samtidigt tillhör flera kategorier av skattskyldiga, erkänns han som skattskyldig på varje enskild grund.

1998 fick landets budgetsystem 526 miljarder rubel, inklusive 194 miljarder rubel till den federala budgeten, skattebetalningar och 332 miljarder rubel till territoriella budgetar.

Uppgiften från Rysslands statliga skattetjänst för att samla in skatter i den federala budgeten för 1998 till ett belopp av 154,1 miljarder rubel uppfylldes med 116,7% (för 1997 - med 91%). Nivån för mottagandet av skatter och avgifter i landets budgetsystem som andel av BNP 1998 var 19,6 % och till den federala budgeten - 7,2 %.

Läs också...

- Sovjetunionens befolkning per år: folkräkningar och demografiska processer All-union folkräkning 1939

- Talmaterial för att automatisera ljudet P i ljudkombinationer -DR-, -TR- i stavelser, ord, meningar och verser

- Följande ordspel Träna det fjärde extra målet

- Motiverande teorier. Motiv och motivation. Teorier om motivation Teorier om motivation i olika psykologiska riktningar