Najbolja investicija novca. Investiranje za početnike. Gdje bi početnik trebao početi ulagati? Investirajte u privatne kredite

Članak pokriva glavna pitanja ulaganja od nule: od faze kada još nema ni početnog kapitala, do izbora alata i operativnih karakteristika svakog od njih.

Naša glavna ideja je da svako može postati investitor, glavna stvar je jaka želja i dosljednost djelovanja.

Početni kapital je ključna komponenta svake investicije. Ako nema novca, šta tačno možete uložiti? Zatim ćemo pokušati dati neke preporuke o tome kako kreirati početni kapital. Želio bih upozoriti investitore početnike: nemojte nigdje ulagati svoj posljednji novac ili novac koji je namijenjen za pokrivanje obaveznih troškova. Zlatno pravilo: kada investirate, koristite iznose koji su posebno određeni za ovu svrhu.

Najvažnije pitanje, bez odgovora na koje je ulaganje nemoguće: gdje dobiti početni iznos? Jedan od najjednostavnijih načina: uštedite. Odvojite 20 posto svog mjesečnog prihoda u kasu (ili još bolje, u bankovni depozit, što je samo po sebi neka vrsta ulaganja). Period akumulacije zahtijeva strpljenje: morate pažljivo prebaciti 20 posto prema rasporedu i ne dirati nakupljeni novac. Najčešće je nestrpljenje glavna prepreka na putu investitora početnika.

Bilo koji „ekstra“, nepredviđeni novac u budžetu, takođe bi bilo dobro da se u celini ili delimično iskoristi za formiranje investicionog kapitala. Štednja, strpljenje i tačnost odlike su uspješnog investitora. Oni koji su navikli da se lako oslobode novca, nažalost, neće postati investitori ako ne promene stav o finansijskoj disciplini. Još jednom: monetarna disciplina je neophodan uslov, bez kojeg je uspeh na investicionom polju nemoguć.

“Pravilo četiri koverte” dobro funkcionira. Podijelite cijeli mjesečni budžet na 4 dijela (za svaku sedmicu u mjesecu). Tokom sedmice možete potrošiti samo iznos koji se nalazi u odgovarajućoj „koverti“ ne možete ući u budžet za narednu sedmicu. A ako ima ušteđevine, ide u petu „kovertu“ (zapravo, u kasicu-prasicu). U ovu kasicu ide i obaveznih 20 (manje ili više) od ukupnog prihoda za mjesec. U određenom trenutku u petoj „koverti“ formira se dragoceni iznos koji se već može uložiti u neki projekat.

“Trik” vrijednosti od 20 posto je u tome što se bez ovog novca može živjeti gotovo jednako kvalitetno kao s njim. Njihov nedostatak u budžetu se malo osjeća, a novac se gomila.

Drugi način da se pronađe potreban kapital je prodaja imovine. Bilo šta, od nepotrebnih stvari, opreme, namještaja do okućnica i automobila. Prodaja nečega što vam nije potrebno uz štednju je takođe dobar izvor novca za početni kapital, čak i ako je mali.

Koliko novca ti treba? Vrste ulaganja

Odgovor na pitanje zavisi od toga gde ćemo tačno investirati. Postoji mnogo alata. Stoga, da biste odredili potreban iznos, morate unaprijed planirati investicionu šemu (naravno, može se promijeniti u procesu).

Takođe, izbor instrumenta zavisi od svrhe za koju se ulaže. moglo bi biti:

Dugoročna investicija u svrhu veće kupovine;

Dugoročno ulaganje sa ciljem štednje za povećanje penzije;

Ulaganje sa ciljem da se više ne radi, već živi od prihoda od kapitala;

Nastavljajući da radite, ostvarite povećanje osnovnog prihoda;

Ulaganje u budućnost djece (obrazovanje, stanovanje, itd.)

Može biti mnogo više ciljeva, a oni koje smo dali mogu se preklapati. Pogledajmo bliže tehnologije ulaganja. Recimo da je "nulta" faza završena i određeni iznos je prikupljen.

U prosjeku, možete investirati sa početnim kapitalom od samo 500 USD. Ali mnogo manje je moguće. Da biste se okušali u novom polju i naučili kako funkcioniraju finansijski instrumenti, možda će biti dovoljno čak i 1000 rubalja. Ovo je minimalni prosječni iznos depozita u bankovnom depozitu, zajedničkom fondu, obveznicama itd. Naravno, prihod u apsolutnom iznosu će biti gotovo nevidljiv, ali glavna stvar je početi. U prvoj fazi ne morate ni razmišljati o veličini svog profita, ali glavna stvar je praksa, stjecanje znanja i iskustva. Kao što smo rekli, faza akumulacije kapitala se već može kombinovati sa ulaganjem. Ne držite novac ispod jastuka, već investirajte u imovinu sa visokom pouzdanošću (recimo, državne obveznice).

Savjet: počnite ulagati uz pouzdane instrumente. Oni su niskoprofitni, ali ne zahtijevaju iskustvo: svi ih mogu koristiti. Investicioni modeli sa visokim, brzim povratima imaju lošu stranu: visok rizik. Osim toga, morate naučiti kako ih koristiti, za što je potrebno vrijeme.

Tokom procesa početnog ulaganja pripremite iznos koji možete uložiti u nešto rizično. Preporučljivo je da se u tu svrhu ne koristi više od 5-10 posto investicionog portfelja.

Osnovne metode ulaganja

Za investitora početnika koji ne želi previše riskirati, postoji nekoliko načina za relativno sigurna ulaganja. Ovo, pored bankovnog depozita: obveznice, dionice velikih preduzeća, zajednički fondovi. Pored toga, određeni broj investitora će biti zainteresovan za valute ili plemenite metale. Postoji i prilika za igranje na tržištu kriptovaluta, gdje postoje izgledi za visoke prihode, ali postoje i mnoge opasnosti.

Počnimo s metodama koje karakterizira prilično visoka pouzdanost. Vrlo jednostavna metoda za početnike je ulaganje u zajednički fond. Mnogi od njih imaju veoma nisku cijenu dionica, što je atraktivno.

Mnoge velike banke imaju zajedničke fondove. Veoma se razlikuju po profitabilnosti i tržištima na kojima posluju, kao i po nivou rizika. Ilustracija pokazuje da je jedan od zajedničkih fondova Gazprombanke (ima ih više nego što je prikazano) radio „u minusu“. (Skraćenica NAV znači “neto vrijednost imovine”).

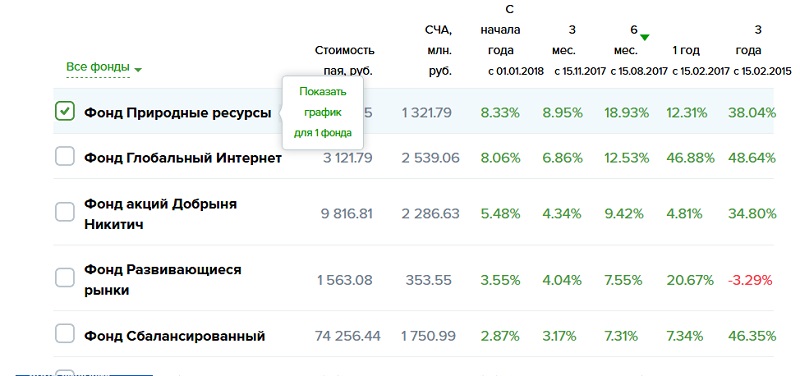

Zanimljivo je vidjeti koliko možete zaraditi, recimo, ulaganjem u investicijske fondove Sberbanke. Slika je sljedeća.

Ilustracija prikazuje samo dio operativnih investicijskih fondova. Vidi se da su svi “u crnom”, osim jednog. Štaviše, Globalni internet fond prednjači sa veoma visokim pokazateljima.

Može se vidjeti da zajednički fond ulaže u oblasti koje brzo rastu i koje će nastaviti rasti u narednim godinama. Istovremeno, banka upozorava: ulaganja u ovaj fond su povezana sa visokim rizikom. Unatoč tome, možemo preporučiti investitorima početnicima da isprobaju tako atraktivne finansijske instrumente kao što su investicijski fondovi.

Šta ako želite direktno kupiti dionice? Ovo je također prilično pristupačan alat. Hartije od vrijednosti se kupuju preko brokera. Kao primjer, razmotrite prijedloge Sberbanke, koja pruža brokerske usluge stanovništvu (pojedinci). Slične strukture postoje u mnogim drugim bankama, možete se raspitati o njima jednostavnim odlaskom na službenu web stranicu.

Sberbank ima investicione portfelje za iskusne i početnike investitore sa različitim nivoima rizika.

Za početak kupovine vrijednosnih papira potrebno je otvoriti poseban brokerski račun u čemu će vam pomoći izabrana banka. Često se mnoge operacije mogu izvesti putem Interneta.

Prilikom odabira brokera, čuvajte se prevaranata. Provjerite dostupnost licence Centralne banke, službene web stranice, stvarnog ureda i broja telefona.

Profesionalni brokeri pružaju mogućnost ulaganja ne samo u berzu, već i na bilo koja tržišta unutar zakonskog okvira. Investitor početnik ima pristup valutama, plemenitim metalima i mnogim drugim finansijskim instrumentima.

Možete investirati bez velikih sredstava otvaranjem individualnog investicionog računa. Dakle, koristeći Finam online kalkulator, investitor će odrediti svoj mogući prihod u zavisnosti od iznosa i perioda ulaganja.

Vidi se da se čak i uz vrlo skromna ulaganja na kraju ostvaruje prilično značajan prihod. Istovremeno, uloženi iznos ne nestaje nigdje.

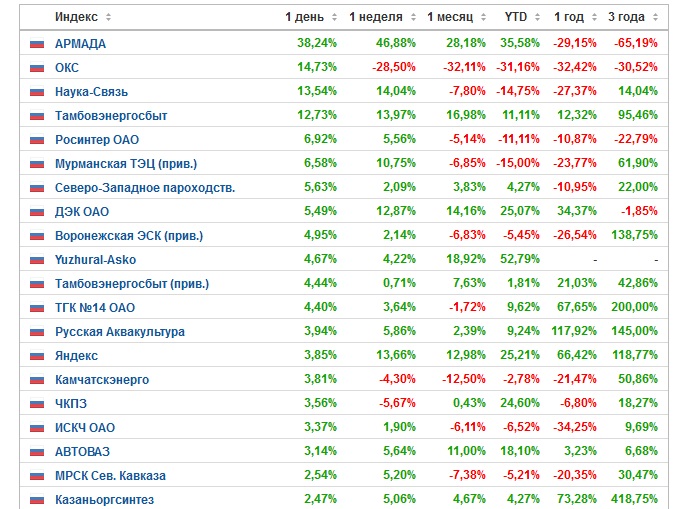

Koliko možete zaraditi na berzi? Sve je prilično nepredvidivo. Pogledajmo statistiku.

Brojke su sugestivne. Generalno, jasno je da postoje lideri čiji udjeli rastu, i to stabilno, u dugim vremenskim periodima. Na primjer, ovo je ista Sberbanka, kao i Yandex. Izgledi za zaradu zavise od tržišnih uslova. Ali generalno, možemo reći da će dionice velikih kompanija koje se aktivno razvijaju biti profitabilne tokom dugog vremenskog perioda.

Pređimo sada na izglede za ulaganje u valutu. Čini se da ništa ne može biti jednostavnije: idite u banku, kupite dolare i eure u mjenjačnici i čekajte zaradu. Pogledajmo statistiku.

Vrhunci fluktuacija 2015-2016 prošao, a postoji tendencija ka stabilnosti. U takvim uslovima moguće je ostvariti značajan profit samo ako uložite veoma velike sume i na vreme prodate povećane cene dolara i evra. Bolje je to učiniti uz pomoć profesionalaca, odnosno pribjeći uslugama brokera, kao što smo gore razgovarali.

Još jedan jednostavan način ulaganja su kriptovalute. Ipak, budite spremni na rizik. Najjače fluktuacije uočene su kod Bitcoina, čija cijena ili raste ili pada za 50 posto ili više.

Na kraju, hajde da pričamo o ulaganju u plemenite metale. Cijene ovdje također nisu ohrabrujuće uz pozitivnu dinamiku. Investitor početnik morat će dugo čekati na značajan profit. Osim toga, bit će potrebna prilično ozbiljna ulaganja.

Neki početnici su zainteresovani za trgovanje na Forex-u i drugim instrumentima sa ultra visokim rizikom. To je diktirano željom da se novac što brže „promoviše“ i preko noći se obogati.

Trgovanje na berzi. Da li je moguće brzo postati milioner?

Mnogi su čuli da možete brzo zaraditi stotine i hiljade posto na berzi, obogatiti se za veoma kratko vrijeme. Takvi slučajevi se dešavaju, ali uspjeh prati samo iskusne igrače koji znaju mnogo, umeju i imaju moderne alate za trgovanje. Štaviše, takvi trgovci imaju veoma značajne količine novca koje plutaju na berzi. Ne možete napraviti nešto ni iz čega. Morate biti spremni na činjenicu da će u početnoj fazi ulaganja donijeti prilično skromne rezultate. I tek će vremenom sve veće količine postati oku ugodne i uz njih će se moći kupiti nešto ozbiljno.

Sistematično i kompetentno trgovanje na berzi uz korištenje automatizacije može donijeti 10-30 posto mjesečno. Ovo je vrlo dobar prihod ako postoji zaista značajan iznos na depozitu. Sa takvim postotkom profita sasvim je moguće živjeti prosperitetnim životom. „Samo“ trebate uložiti značajan iznos. Recimo, depozit od 500.000 rubalja će donijeti sasvim pristojan prihod.

Ali postoje načini da se poveća interesovanje, i oni su prilično jednostavni. Morate steći iskustvo, znanje, tehnologiju i povećati svoj depozit. Ako ciljate na višak profita, morate biti spremni na višak gubitaka: to su pravi zakoni finansijskog tržišta.

Za početnike, igranje na Forexu je veoma rizičan posao. Verovatnoća gubitka depozita je ogromna, a ako je novac akumuliran dugim radom, postoji opasnost da brzo ostanete bez posla i da izgubite plodove dugog rada. To može biti ozbiljno demotivirajuće, a osoba više neće htjeti vjerovati u mogućnost finansijskog uspjeha. Osim toga, trgovac je poseban karakter, zahtijeva kalkulaciju i jake živce. Ako imate ovo, isprobajte Forex u demo modovima, zatim sa malim depozitima. Ovo je stvarno funkcionalan, ali složen alat. Na našoj web stranici naći ćete mnogo korisnih materijala koji će vam pomoći da naučite moderno uspješno trgovanje.

PAMM računi

Poseban slučaj potrage za brzim super-profitom su PAMM računi. Modul za upravljanje procentualnim izdvajanjem, PAMM - modul za upravljanje distribucijom procenta je samo mehanizam za pojednostavljenje transfera novca menadžmentu. Sam po sebi, ne garantuje visok profit. Sve, kao i svuda, zavisi od menadžera. Ne preporučujemo da se prepustite emocijama i da sav svoj novac prelijete na jedan brzo rastući račun. Možda menadžer igra prema strategiji koja će ustupiti mjesto brzom padu. Ili je za sada samo sretan, ali sreća ne traje vječno. Ako želite riskirati ulaganjem u PAMM, birajte stabilne, nemojte ulagati u potpunosti na jedan račun.

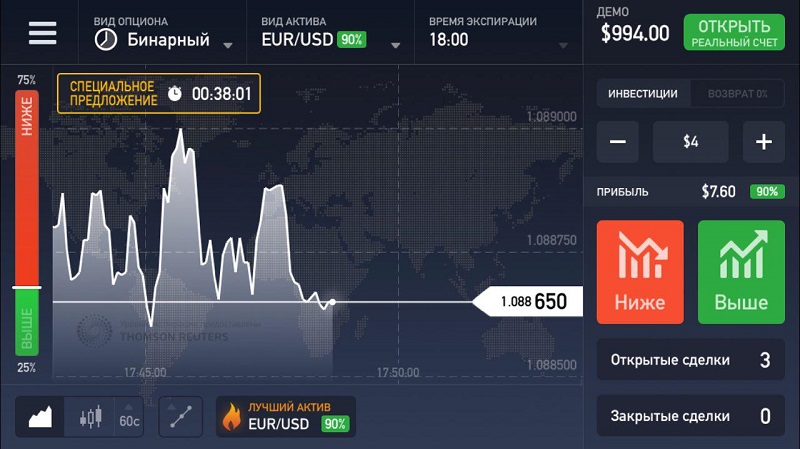

Binarne opcije

Takav instrument je više kocka nego ozbiljan način povećanja kapitala. Mnogi organizatori nemaju licencu za finansijske aktivnosti, ali imaju... za igre na sreću. Štaviše, kompanije su registrovane na udaljenim ofšor ostrvima. Može doći do problema sa povlačenjem zarađenih sredstava.

Ali pokušaj preuzimanja rizika sa malim sredstvima je lični izbor svakoga, možda vam se posreći. Ali kategorički se ne preporučuje kao glavni alat za promociju kapitala.

Ključ uspjeha: diversifikacija

Zlatni standard: ne stavljajte sva jaja u jednu korpu. Uložite glavnu investiciju, 50-60 posto, u sistem visoke pouzdanosti, a 10 posto u nešto rizično. Ostatak ide u instrumente sa srednjim rizikom. Upravljajte svojim investicijama i uspjeh će uslijediti.

Kako smanjiti rizike

Kako smanjiti intenzitet rada

Koliko novca uložiti

Trenutne vrste niskorizičnih ulaganja

Na šta treba obratiti pažnju kada birate gdje uložiti novac

Da biste razumjeli isplati li se ulagati u određeni izvor prihoda, prvo morate odrediti kriterije po kojima će se utvrditi da li je ovo vrijedan poduhvat ili ne.

Ako se ograničimo na tri jednostavna kriterija, željeli bismo istaknuti sljedeće:

Profitabilnost

Profitabilnost je nesumnjivo jedan od odlučujućih faktora pri odabiru gdje ćete uložiti novac da biste zaradili novac. Najčešće se mjeri u procentima godišnje na iznos uloženog kapitala i određuje koliko će se kapital povećati za godinu dana, odnosno koliko će investitor zaraditi. Ako želimo da uloženi novac radi, a ne samo da ga štedi, onda u najmanju ruku nivo prinosa mora biti veći od nivoa godišnje inflacije. Trenutno se bankarski depoziti u Moskvi ne mogu pohvaliti ovim, jer je prosječna stopa na njih oko 8,5% - što je ispod nivoa prosječne godišnje inflacije, koja je u posljednje tri godine do 2017. godine iznosila 9,9%. Stoga, da biste uložili novac po visokoj kamatnoj stopi i zaradili na tome, morate koristiti druge mogućnosti, koje ćemo razmotriti kasnije.

Rizici

Nivo rizika je takođe glavni kriterijum pri odabiru gde uložiti novac uz kamatu. Rizici su vjerovatnoća nastanka događaja u kojima bi investitor mogao izgubiti profit ili čak svoja ulaganja. Ako se prilikom razmatranja gotovih investicionih prijedloga visina profitabilnosti najčešće odmah utvrđuje, tada je kvantitativna procjena rizika gotovo uvijek nepoznata. To je zbog činjenice da predviđanje vjerovatnoće određene negativne posljedice najčešće veoma teško. I ne mogu se utvrditi sve posljedice. Stoga, kada birate gdje ćete uložiti novac na kamatu, najbolje je da sami shvatite kako projekat zapravo zarađuje, koliko dugo je taj proces uspostavljen i da li može doći do situacije u kojoj nešto krene po zlu. Ako nemate dovoljno iskustva u ovim procesima, onda je bolje uključiti stručnjake koji to razumiju i razumiju. Također morate razumjeti da najčešće, što je veća profitabilnost, veći su i rizici. Ako ste investitor početnik, onda je u početnoj fazi bolje uložiti novac u malom postotku, a kako steknete iskustvo, prijeđite na profitabilnije ponude s visokim postotkom.

Intenzitet rada

Ako je u čistom ulaganju, kada ulažete novac i ne radite ništa drugo, dovoljno je, po našem mišljenju, razumjeti nivoe profitabilnosti i rizika, onda se, na primjer, kada ulažete novac u vlastiti posao, pojavljuje se dodatni faktor, kao što je kao intenzitet rada - to je količina utrošenog radnog vremena, pomnožena iskustvom i stručnošću izvođača. Drugim riječima, koliko ćete vremena vi ili vaš tim potrošiti na razvoj poslovanja, te koliko znanja i vještina imate. Razvoj vlastitog projekta može imati najveću profitabilnost: stotine ili čak hiljade posto godišnje, ali u isto vrijeme se uvelike povećava potreban radni intenzitet procesa, posebno ako samostalno učestvujete u poslovnim procesima. Rizici su u ovom slučaju u obrnutom odnosu sa iskustvom i stručnošću tima, odnosno što je više iskustva i znanja, manje je rizika.

Gdje uložiti novac 2020. kako ne biste izgubili - savjeti moskovskih stručnjaka

Kada se shvati koji su faktori odlučujući pri odabiru gdje uložiti novac da bi on funkcionirao, već možete razmotriti i ocijeniti konkretne investicije, što ćemo sada i učiniti.

Sve opcije će se na ovaj ili onaj način odnositi na osigurane kredite.

Smatramo da su ovakva ulaganja, iz objektivnih razloga, najmanje rizična, ali istovremeno imaju visok prinos.

Istovremeno, svako će moći da pronađe tip koji mu je prihvatljiv, na osnovu mogućih troškova rada i dostupnosti stručnosti.

Za početak ćemo vam detaljnije reći šta su osigurani krediti i zašto su rizici minimalni. Osigurani krediti su krediti koje izdaju finansijske kompanije (MFO, kreditne unije, zalagaonice automobila, lizing kompanije) ili privatni zajmodavci osigurani nekretninama i automobilima. Sva ova aktivnost je legalna i regulisana relevantnim zakonima Ruske Federacije. Stope na takve kredite su mnogo veće od onih na bankarske kredite, u prosjeku od 40% do 100% godišnje. Zajmoprimci su najčešće preduzetnici – nivo profitabilnosti njihovog poslovanja omogućava im da pokriju visoke kamate, a nemaju mogućnost da prolaze kroz duge i temeljite bankovne provjere. Druga kategorija zajmoprimaca su ljudi sa oštećenom kreditnom istorijom, kojima je put do banaka zatvoren. Ili ljudi koji ne mogu potvrditi svoja nezvanična primanja.

Svi krediti se izdaju ili osigurani nekretninama ili automobilima. U ovom slučaju maksimalni iznos kredita najčešće ne prelazi 50% tržišne vrijednosti kolaterala, a rok kredita obično nije duži od godinu dana. Ukoliko zajmoprimac ne može da otplati kredit, kolateral se prodaje po tržišnoj vrednosti, što omogućava pokriće i glavnice i obračunate kamate. Ako postoji razlika, ona se prenosi na zajmoprimca.

Upravo prisustvo kolaterala obezbeđuje minimalan nivo rizika za investitora, finansijske kompanije i ovu delatnost uopšte.

U 2020. godini, kako napominju stručnjaci, aktivnosti sa kolateralnim kreditima postale su posebno popularne i tražene među zajmoprimcima, dok su se na tržištu nebankarskih kredita pojavili dostojni igrači koji su omogućili obične pojedinci bez ikakvih troškova rada, uložite novac u ovu oblast i ne samo da ne izgubite, već i dobro zaradite na tome, primajući svoju kamatu uz garanciju osiguranu prisustvom kolaterala.

Sada kada smo shvatili kako to funkcionira i zašto su rizici minimalni, prijeđimo na razmatranje konkretnih vrsta investicija, njihove isplativosti i intenziteta rada. Ukupno postoje tri opcije:

- Profitabilno blago od 14% do 22% godišnje

- Lako investiranje sa 24% godišnje

- Investing-Profi do 100% godišnje

Pogledajmo svaku od opcija malo detaljnije, a više o svakoj možete saznati klikom na odgovarajući link, gdje možete ostaviti i prijavu za učešće u odgovarajućem programu.

Profitabilna štednja

Ova vrsta je pogodna za one koji ne žele ili ne mogu posvetiti vrijeme investiranju. Ovdje je sve jednostavno: ulažete novac i primate prihod po isteku ili u mjesečnim uplatama, ovisno o vrsti štednje. Nema troškova rada od strane investitora, ali profitabilnost nije najveća, već 2,5 puta veća od bankarskih depozita - od 14% do 22% godišnje. Profitabilna štednja pogodna je za one koji žele uložiti, na primjer, 100.000 rubalja, jer je minimalni iznos 1.000 rubalja. Kompanije koje prihvataju štednju:

Ova vrsta je za one koji žele dublje zaroniti u ulaganje u osigurane kredite i dobiti veći povrat na investiciju nego u obične depozite. Ovdje investitor sam izdaje osigurane kredite u svoje ime, ali se sprovode svi ostali poslovni procesi, poput traženja zajmoprimaca, preuzimanja (procjena rizika i verifikacije zajmoprimca), procjene kolaterala, sastavljanja ugovora, prihvatanja plaćanja i dr. od strane kvalifikovanih stručnjaka. Troškovi rada investitora uključuju razmatranje i odabir investicijskih prijedloga i prisustvovanje zaključivanju ugovora. Prinos 24% godišnje. Pogodno ako imate investiciju od 300.000 rubalja, optimalno uložite 500.000 rubalja ili više.

Najprofitabilnija, ali i radno najintenzivnija vrsta investicije. Ova metoda je pogodna za one koji su dobro upućeni u osigurane kredite. Za razliku od prethodne metode, svi poslovni procesi, osim traženja zajmoprimaca, moraju se odvijati samostalno. Profitabilnost do 100% godišnje. Dobra opcija gdje uložiti 1.000.000 rubalja i u roku od godinu i po zaraditi milion rubalja.

Gdje je isplativo uložiti novac uz kamatu - poređenje opcija

- Rizici

- Plaćanja

- Intenzitet rada

- Iznos investicije

Jedna od najpristupačnijih opcija „gde investirati na Internetu“, a ponekad i veoma profitabilna, jeste. Dalje, možete se osloniti na kreiranje ili gotove internet stranice (online trgovine) u svrhu daljnje zarade ili preprodaje. Kupovina dionica (udjela) u već postojećim internet projektima je također investicija, iako prilično rizična, jer ne znate u potpunosti koje stvarne ciljeve organizator teži.

Uprkos očiglednoj dostupnosti, ne preporučujem ulaganje u HYIP-ove, pozajmljivanje (razmjene zajmova), binarne opcije, sportsko klađenje, jer... rizici su izuzetno visoki. U pravilu, u gore predloženim opcijama moguće je raditi pomoću elektronskih sistema plaćanja, kao što su Webmoney, Yandex.Money, Perfect Money, QIWI i drugi.

Gdje uložiti 100.000 rubalja (dolara, grivna)

Prije svega, vrijedi odlučiti o rizicima. Ako je glavni cilj pokušati sačuvati svoju štednju, prikladne su konzervativnije opcije, na primjer, bankovni depoziti, dugotrajna kupovina plemenitih metala, ulaganje u antikvitete. Za iznos od 100 hiljada dolara možete dodati opciju kupovine nekretnine.

Prije svega, vrijedi odlučiti o rizicima. Ako je glavni cilj pokušati sačuvati svoju štednju, prikladne su konzervativnije opcije, na primjer, bankovni depoziti, dugotrajna kupovina plemenitih metala, ulaganje u antikvitete. Za iznos od 100 hiljada dolara možete dodati opciju kupovine nekretnine.

Uzimajući u obzir profitabilnije, ali i rizičnije opcije „gdje uložiti 100.000 rubalja“, možete obratiti pažnju na kupovinu kompanija (Gazprom, Google, Yandex, itd.), (upravljanje povjerenjem). Možete saznati više o prednostima i nedostacima gore navedenih opcija u članku.

Najbogatiji ljudi (video)

Pasivni prihodi su ono o čemu sanjaju mnogi ljudi, bez obzira na godine, mjesto stanovanja i druge faktore. Jedan od najpoznatijih i najpouzdanijih načina za ostvarivanje pasivnog prihoda je depozit, ali ne znaju svi šta je potrebno učiniti da bi se takav san ostvario.

Često nam se postavlja pitanje gdje uložiti novac u 2019. godini kako bismo zaradili, pa smo za vas pripremili materijal sa detaljnim pregledom raznih opcija ulaganja.

5 opcija u koje je isplativo uložiti novac

Postoji veliki broj opcija ulaganja, ali smo sastavili TOP 5 najprofitabilnijih. Prilikom sastavljanja ove liste, pokušali smo da povežemo i profitabilnost i rizike, tako da u njoj nećete videti načine zarade koji uključuju visoke rizike.

Počnimo razmatrati opcije ulaganja od manje profitabilne metode od 5.

5. Zajednički fondovi - mjesečni prihod

Često na pitanje gdje uložiti novac da bi ostvarili mjesečni prihod, ljudi dobiju odgovor o opciji koja je povezana sa zajedničkim fondovima. investicioni fondovi(uzajamni fondovi). Pod ovim imenom krije se poseban imovinski kompleks koji nema pravno lice.

Svaki zajednički fond zasniva se na principu povereničkog upravljanja imovinom fonda. Tako je moguće postići povećanje vrijednosti ove imovine, što znači pojavu profita za svakog investitora (u takvom sistemu oni se nazivaju “akcionari”). Broj akcija zavisi od iznosa ulaganja, čiji odnos prema ukupnom broju određuje visinu dobiti (što više uložite, više ćete dobiti).

Vrijedi objasniti da je investicijski udio posebna hartija od vrijednosti koja potvrđuje pravo vlasnika ove hartije od vrijednosti na određeni dio imovinskog fonda kojem pripada. Pogledajte pravila određenog fonda za više informacija o datom vrijednosnom papiru.

Otkupiti dionice po trenutnoj vrijednosti znači zamijeniti vrijednosne papire za novac, a visina iznosa će u potpunosti zavisiti od kamate na koju imate pravo, naznačeno je u udjelu.

Imajte na umu da svaka dionica obezbjeđuje određeni iznos prava, bez obzira na investitore, a prava svakog vlasnika se evidentiraju uz pomoć nezavisne organizacije koja vodi registar vlasnika investicionih dionica.

Da, ova opcija ulaganja se može razmatrati u nekim situacijama, ali iznos prihoda koji donosi, prema dosadašnjim podacima, nije tako velik, a rizici ulaganja u investicijske fondove su relativno visoki (ne može se nazvati velikim, ali postoje je šansa za kolaps tržišta, a to će dovesti do značajnih gubitaka za dioničare).

4. Bankovni depozit sa kamatom

Preporučena ulaganja: od 100.000 rubalja.

Preporučena ulaganja: od 100.000 rubalja.

Rizik: minimum.

Profitabilnost: nisko.

Ako se pitate gdje uložiti novac uz kamatu kako biste imali stabilan prihod tokom cijele 2019. godine, onda bi jedna od najprihvatljivijih opcija bila depozit u banci.

Pogledajmo suštinu ove opcije: deponent (osoba koja želi da otvori depozit u banci) prenosi određeni iznos novca kreditnoj instituciji, koja s njom obavlja određene finansijske transakcije, što dovodi do profita. Na taj način banka može obezbijediti profit za sebe i deponenta.

Vrijedi razgovarati o takvoj tački kao što je kamatna stopa. Investitor će dobiti fiksni iznos dobiti, bez obzira na uspjeh finansijskih transakcija koje su obavljene vašim novcem. Ako depozit predviđa 10% godišnje, tada će, kao što možete pretpostaviti, od 100.000 rubalja depozita osoba dobiti 10.000 dobiti. Da, godišnja kamata za ovu opciju je relativno mala, ali treba shvatiti da kod ovog načina ulaganja novca praktično nema rizika.

Jedini rizik sa kojim se suočava osoba koja je položila bankovni depozit je određena šansa da banka izgubi licencu ili bankrotira. Na sreću, takve situacije se lako mogu izbjeći ako se pridržavate jednog jednostavnog pravila - kontaktirajte samo poznate i pouzdane banke.

Obratite pažnju! Gornji primjer ne odražava cijelu suštinu depozita, jer postoje i druge opcije. Pažljivo proučite uslove, jer se kamata može obračunati ne jednom godišnje, već 4 puta, pa čak i svaki mjesec. Naravno, u takvim situacijama kamata će biti mnogo manja, ako niste sigurni da možete bez ovog novca godinu dana, vrijedi razmotriti takve opcije.

Preporučena ulaganja: od 30.000 rubalja.

Preporučena ulaganja: od 30.000 rubalja.

Rizik: minimum.

Profitabilnost: ispod prosjeka.

Možete beskrajno birati mjesto gdje je bolje ulagati za investitora početnika, ali nećete moći doći do konkretnog zaključka, jer postoji veliki broj gledišta, od kojih su mnoge kontradiktorne. Pogledajmo dvije glavne opcije na trećoj poziciji - vrijednosne papire i plemeniti metali, i izvući zaključke.

Što se tiče hartija od vrijednosti, one dolaze u različitim vrstama:

- osnovne (akcije, obveznice, zapisi i još mnogo toga);

- derivati (opcije, svopovi, itd.).

Napominjemo da je za kompetentna ulaganja ove vrste potrebno proučiti mnogo informacija o ovoj problematici i biti svjestan trenutne situacije na tržištu. Malo je vjerovatno da će nepromišljena ulaganja u vrijednosne papire dovesti do bilo kakvog profita, pa je vrijedno razmotriti drugu opciju.

Što se tiče plemenitih metala, takva ulaganja su mnogo jednostavnija, jer svaka osoba razumije njihovu suštinu. Najčešća opcija je jednostavno kupiti jedan od metala na sljedećoj listi:

- platina;

- zlato;

- paladij;

- srebro.

Ova opcija ne donosi uvijek profit (za to je potreban veliki skok u cijeni), jer se prodajna cijena uvijek značajno razlikuje od kupovne. Najzanimljiviji način ulaganja u plemenite metale je kupovina dragocjenih kovanica, koje imaju dodatni razlog za povećanje vrijednosti.

Riječ je o želji kolekcionara da ih kupe, jer je tiraž takvih kovanica prilično ograničen. Ali trebate razumjeti da je takva investicija dizajnirana za najmanje 10 godina, jer morate čekati dok novčić ne postane tražen.

Obratite pažnju! Rizik ulaganja u plemenite metale je minimalan, jer svi oni polako rastu.

2. Ulaganja u PAMM račune

Preporučena ulaganja: od 1000 rubalja.

Preporučena ulaganja: od 1000 rubalja.

Rizik: prosjek.

Profitabilnost: visoko.

World Wide Web je nevjerovatno razvijen, pa su mnogi ljudi počeli postavljati specifično pitanje gdje uložiti novac na Internetu 2019. godine. Hajde da pričamo o načinu zarade, koji je danas najprofitabilniji u Rusiji. Govorimo o pasivnom prihodu, gdje je isplativije uložiti novac, sada ćemo vam reći.

PAMM računi je pojam blisko povezan sa Forex tržištem, ali nemojte žuriti da birate između prethodno predstavljenih metoda, jer takva ulaganja ne zahtijevaju temeljito i dugo proučavanje tržišta. Ako objasnimo suštinu ovakvih investicija jednostavnim riječima, onda, možemo reći, jednostavno povjeravate svoj novac trgovcu (menadžeru) koji njime trguje.

Imajte na umu da sam menadžer daje određeni doprinos PAMM računu, a zatim se izračunava procenat ulaganja svakog investitora. Ovo je neophodno da biste pravilno podelili profit (koliki procenat imate od iznosa PAMM računa, taj procenat profita od trgovačkih operacija će biti vaš).

Najpoznatiji PAMM broker u Rusiji danas je, ovde se nalaze najveći i najprofitabilniji PAMM računi.

Obratite pažnju! Ova opcija ima rizike koji se mogu smanjiti ako znate određene stvari. Govorimo o izboru menadžera od kojeg zavisi hoćete li ostvariti profit ili gubiti.

Prilikom odabira treba se osloniti na profitabilnost računa, njegovo povlačenje i mnoge druge faktore (savjetujemo vam da proučite grafikon koji treba priložiti svakom PAMM računu). Važno je sagledati doprinos samog menadžera, jer to može puno reći, odnosno o njegovom povjerenju u svoje sposobnosti i konkretan rezultat.

Vrijedi napomenuti da PAMM računi imaju jednu neospornu prednost, čija je suština da nema prijenosa novca trgovcu, jer će on i dalje biti na vašem računu, odnosno moći će trgovati samo s njim , i biće nemoguće da povuče ova sredstva.

Preporučena ulaganja: od 1.000.000 rubalja.

Preporučena ulaganja: od 1.000.000 rubalja.

Rizik: minimum.

Profitabilnost: prosjek.

Često nas pitaju gdje uložiti milion rubalja da zaradimo novac bez velikih rizika. Jedna od javnosti najpoznatijih metoda je kupovina nekretnina. Pri tome, glavna poteškoća je ne pogriješiti kupovinom stana u bilo kojem novom sektoru gdje neće biti velike potražnje u budućnosti.

Ovu metodu zarade treba nazvati profitabilnom u situacijama kada osoba može kompetentno analizirati situaciju i razumjeti hoće li u budućnosti biti potražnje za ovom imovinom. 1 milion rubalja je minimalni iznos, ali bolje je napraviti takva ulaganja ako imate najmanje 3-4 miliona.

Nedostaci ove metode su što ako pogriješite u kupovini, jednostavno ćete izgubiti dio početnog iznosa, a gubici će biti značajni. Pominjemo i značajan gubitak vremena.

Preporuča se kupnja nekretnina samo onim ljudima koji su spremni analizirati tržište nekretnina, upoređivati ponude i mudro odabrati najatraktivnije opcije. Vrijedi razumjeti da će to oduzeti puno vremena, ali uz malo sreće i truda možete zaraditi poprilično.

Ovaj materijal je sakupio najpopularnije opcije na osnovu stručnih savjeta, ali morate odgovoriti na pitanje gdje je isplativo uložiti novac u 2019. kako ne biste izgubili. Neki ljudi preferiraju profitabilnije opcije, dok se drugi nastoje zaštititi od velikih rizika.

Evgenij Smirnov

Bsadsensedinamick

#

Investicije

Kako i gdje investirati za početnika

Čak i početnik investitor može računati na dobar profit od prve investicije. Kako početi ostvarivati pasivni prihod od ulaganja? O tome u našoj detaljnoj i zanimljivoj recenziji.

Navigacija po članku

- Prvi koraci u investiranju

- Akumulacija „finansijskog” jastuka

- Definiranje investicijskog cilja

- Akumulacija investicionog kapitala

- Najbolje opcije ulaganja za početnike

- Bankovni depozit

- Valuta

- Nekretnine

- kriptovaluta

- Plemeniti metali

- Dionice i hartije od vrijednosti

- Zajednički fondovi

- Greške investitora početnika

- Kako naučiti investirati

Sakupiti novac za školovanje djeteta na institutu, kupiti novu kuću, otići na dugo očekivani odmor u inozemstvu, uštedjeti za ugodnu starost - ovi i drugi naizgled nemogući zadaci rješavaju se uz pomoć pametnog ulaganja. Suština ovog događaja je sticanje stalnih i pasivnih prihoda, uz minimalno učešće radne snage. U ovom slučaju, nije osoba koja radi 40 sati sedmično za novac, već novac stvara prihod za osobu 24/7.

Područje ulaganja za neiskusnu osobu obavijeno je mitovima. “Za to je potrebno mnogo novca, posebnog znanja i iskustva” - ovo misli prosječan čovjek kada čuje još jedan poziv da doprinese novcu. berza. U stvarnosti je sve drugačije. Ulaganje je atraktivno jer je gotovo jedini finansijski instrument za očuvanje i povećanje kapitala, dostupan i profesionalnom investitoru i početniku. Ali, kao i svaka druga grana znanja, ulaganje za početnike počinje savladavanjem osnovnih pojmova i teorijskih osnova.

Prvi koraci u investiranju

Investitorima početnicima se preporučuje da svoj put ka finansijskom blagostanju započnu obrazovanjem. Bez savladavanja osnovne funkcionalnosti, ne biste trebali ni pokušavati investirati, inače je ovo siguran put do gubitka novca i razočaranja. Danas tržište nudi različite formate obuke (knjige, seminari, kursevi, forumi, konsultacije), tako da nema problema sa pristupom finansijskim znanjima.

Nakon što dobiju potrebnu količinu teorije, početnici to sprovode u praksi korisni savjeti koji su dati u nastavku. Uspješnost investicionih aktivnosti zavisi od njihove pravilne i blagovremene realizacije.

Akumulacija „finansijskog” jastuka

„Finansijski jastuk“ je minimalni iznos koji se prikuplja u svrhu osiguranja u slučaju gubitka izvora prihoda, neuspješnog ulaganja ili hitnih troškova. Dizajniran je za održavanje uobičajenog životnog standarda u ovim situacijama. Obično iznosi 3-6 mjesečnih troškova. Znajući da postoji određena rezerva, psihološki je lakše upravljati slobodnim novcem.

Definiranje investicijskog cilja

Nakon što se stvori „finansijski jastuk“, novajlija postavlja investicioni cilj od koga će zavisiti dalji tok delovanja. To mogu biti sljedeće opcije:

- dugoročni depoziti za kupovinu nekretnina;

- dugoročni depoziti za dopunu penzije;

- ulaganja za poboljšanje uslova života;

- ulaganja u svrhu obrazovanja djece.

Potreban vam je realan, ostvariv i specifičan cilj, na primjer, kupovina stana u roku od 5 godina za 2 miliona rubalja. To znači da se za to svakog mjeseca izdvaja 33 hiljade. Na osnovu ovog iznosa treba da prikupite početni kapital.

Akumulacija investicionog kapitala

U ovoj fazi formira se početni kapital. Možete uložiti samo besplatan novac; ne možete uložiti svoja posljednja sredstva. Svaki investicijski instrument povezan je s rizicima u većoj ili manjoj mjeri, pa je bolje da se odmah naviknete na ideju da ćete se u ekstremnim slučajevima morati odvojiti od ovog novca.

Sve metode ulaganja su podložne riziku gubitka vaše investicije. Postoji direktna veza između stepena rizika i procenta profitabilnosti – što je veća verovatnoća gubitaka, veći profit nosi izabrani finansijski instrument.

Gdje mogu nabaviti startere? Najjednostavnije je da dio svoje plate ili drugog primanja (15-20%) odvajate stalno. Za “luke” je najlakši način da otvore bankovni depozit (koji je samo po sebi ulaganje, doduše sa malim procentom), ali bez prava povlačenja sredstava na 6–12 mjeseci – na taj način dolazi do razmišljanja o trošenju na druge potrebe se neće pojaviti.

To će zahtijevati redovnost i strpljenje, što će biti početak formiranja finansijske discipline - sastavne karakterne osobine investitora. Bolje je da novac od honorarnih poslova, bonusa i prodaje nepotrebnih stvari uložite u depozit - tako ćete brže prikupiti potreban iznos.

Koliki je iznos početnog kapitala? Na ovo pitanje se može odgovoriti jasnim sagledavanjem cilja ulaganja – što je on značajniji, za njega je potrebno više sredstava. Ali ulaganje od 100 do 200 dolara pomoći će vam da brzo shvatite osnove ulaganja i ispunite svoje planove, iako će prihod od takve investicije biti nizak. U početnoj fazi, za početnika je najvažnije da stekne praksu, iskustvo i znanje, a kapital možete akumulirati paralelno sa ulaganjem, jer vam vrijeme igra na ruku u ovom pitanju.

Nakon akumulacije početnog kapitala, vrijeme je da odaberete optimalne finansijske instrumente za vaše investicije i strategiju ulaganja.

Bilo bi mudro uložiti prvi, minimalni iznos kapitala u lični trening. Finansijski menadžment je važan aspekt života svake osobe. Zato Preporučujemo da steknete potrebna znanja od iskusnih finansijera. Na primjer, mini-kurs Natalije Šilove, glavnog analitičara Centra za makroekonomsko predviđanje i strategiju ulaganja bivše BINBANK. Materijal možete pogledati na ovom linku.

Najbolje opcije ulaganja za početnike

Početnici koji u početku imaju minimum sredstava, znanja i iskustva trebaju obratiti pažnju na sljedeće mogućnosti ulaganja niskog rizika:

Gore navedeni alati su pouzdani, pa je bolje započeti svoju prvu investiciju s ovim. Oni donose nisku zaradu, ali nemaju visoke zahtjeve za iskustvom. Na primjer, svi znaju za depozite, tako da neće biti teško proučiti postojeće opcije na tržištu koje nude vrhunske banke i odabrati optimalan depozit uz povoljne uslove korištenja. Osim toga, depoziti su sada osigurani od strane države, što im ulijeva povjerenje.

Zajednički fondovi su kompanije koje akumuliraju sredstva od investitora (akcionara) i njima upravljaju ulaganjem u određene instrumente prihoda. Stoga se investitori koji se odluče uložiti novac u zajednički fond oslanjaju na znanje i iskustvo tima fonda u nadi da će u budućnosti ostvariti profit od svojih aktivnosti. Investicioni fondovi su atraktivni zbog niske ulazne naknade i dostupnosti, jer su dostupni u gotovo svakoj banci.

Oni koji se pitaju “gdje je najbolje ulagati na samom početku” i ne žele da se zamaraju analizama mogu kupiti dionice plavih čipova. Ovo je naziv za značajna, likvidna i stabilna preduzeća koja iz godine u godinu pokazuju stabilnu profitabilnost. Ova metoda je, na ovaj ili onaj način, pogodna za početnike i profesionalce, pa gotovo svi s njom započinju svoj investicijski put.

Investicioni kurs

Bankovni depozit

Otvaranje depozitnog računa odlična je početna opcija za one koji tek sada počinju razmišljati o svom finansijskom stanju. Omogućava uštedu malih iznosa i zaštitu ušteđevine od inflacije.

Princip rada

Finansijsko-kreditna institucija prikuplja sredstva od stanovništva, a zauzvrat obećava povrat od 5 do 10% godišnje. U te svrhe, po svom nahođenju, izdvaja novac za izdavanje kredita ili ulaganje u dionice.

Prednosti

Deponent u kancelariji ili na mreži može otvoriti depozitni račun i naknadno obavljati sve operacije (dopunjavanje, zamjena, transfer) na daljinu. Poseban fond koji je stvorila država osigurava depozite do 1,4 miliona rubalja, što garantuje povrat uloženih sredstava u slučaju propasti banke, oduzimanja licenci itd. Kamata na račun naveden u ugovoru se plaća bez odlaganja.

Nedostaci

Kamatne stope koje se nude na tržištu uglavnom ne idu u korak sa rastućom inflacijom, pa su depoziti pogodniji za očuvanje kapitala i dugoročne ciljeve, a ne za rast i kratkoročne špekulacije.

Glavna stvar pri odabiru depozitnog računa je da se ne vodite obećanjima o visokim kamatama, koje, kao što je već spomenuto, kriju velike rizike, već pouzdanošću banke i njenom dugogodišnjom produktivnom djelatnošću.

Valuta

Valuta iz godine u godinu postaje sve skuplja i predstavlja dobar alat za očuvanje i povećanje sredstava. Danas investitori koriste četiri glavne monetarne jedinice: euro, dolar, juan i rublju u različitim proporcijama.

Princip rada

Strane novčane jedinice ostvaruju prihod zbog razlike u vrijednosti koja nastaje prilikom kupovine i naknadne prodaje. Polaganjem valute na depozitni račun, možete računati na dodatni profit od 2% godišnje, što će u protuvrijednosti u rubljama biti jednako 10%.

Prednosti

Investitor ne mora imati posebna znanja niti trošiti vrijeme na ekonomsku analizu da bi koristio ovu metodu. Dovoljno je kupiti devize u mjenjačnici ili banci i uplatiti ih na svoj račun. Za početak, možete raditi s malim iznosima, povećavajući svoj depozit iznova i iznova. Instrument je jednostavan za implementaciju, tečan i pouzdan.

Cons

Valuta je sklona oštrim fluktuacijama kursa i dugoročno daje vidljive rezultate. Ruske banke nude niske kamate na depozitne račune - od 2%.

Nekretnine

Poslovne i stambene nekretnine uvijek su u cijeni, pa je ovaj način ulaganja odavno popularan. Nije uzalud da investitori početnici, akumulirajući određeni iznos, žure da ga ulože u kvadratne metre. Istovremeno, prihod od posjedovanja nekretnina moguć je i putem zakupa i prodaje. Glavna stvar je kupiti ga po najnižoj mogućoj cijeni, što je često moguće u sljedećim slučajevima:

- U fazi izgradnje temelja. U ovom trenutku, programerima su potrebna sredstva, pa rado pristaju na odgovarajuće prijedloge klijenata. Razlika u cijeni može doseći 30-60% konačne prodajne cijene.

- U pozadini opšteg pada cijena. Krize i slični depresivni ekonomski uslovi su dobri jer pružaju mogućnost kupovine dobrih opcija po niskim cijenama u nadi da će njihova vrijednost porasti.

- Kada je imovina u nezadovoljavajućem stanju, potrebna su sredstva za popravke. Obično, zbog neatraktivnog izgleda kućišta, vlasnici smanjuju cijenu.

Prednosti

Nekretnina je stvarna i materijalna, cijena joj stalno raste, a vlasništvo je upisano u državni registar. Ostvaruje prihod od iznajmljivanja i prodaje.

Nedostaci

Da biste kupili nekretninu, u startu vam je potreban veliki kapital, ne možete se nadati brzoj prodaji. Sistematski su potrebna finansijska ulaganja za popravke i plaćanje komunalnih usluga. Instrument je dizajniran za dugoročnu upotrebu i nije pogodan za špekulativne trenutke. Ako je stanovanje kupljeno u fazi izgradnje, postoji veliki rizik od gubitka sredstava zbog prevarantskih investitora.

kriptovaluta

Poslednjih nekoliko godina dalo je svetu tako novi instrument ulaganja kao što je kriptovaluta. Ovo je analog digitalnog novca sa povećanom sigurnošću, brzinom obrade podataka i anonimnošću. Profitabilnost virtuelnog instrumenta može biti hiljade procenata godišnje. Na primjer, 2015. godine (u vrijeme kreiranja) vrhunska kriptovaluta ETH (Ethereum) koštala je 46,57 rubalja. Od jula ove godine, njegova cijena je 29.460 rubalja, odnosno za 3 godine je porasla za 63.259%. Kurs glavne kriptovalute BTC (bitcoin) u 2010. godini bio je 0,003 dolara. Trenutna cijena BTC-a je 8.190 dolara, što je 273.000.000% više od originalne cijene.

Princip rada

Investitori primaju prihod od transakcija kriptovalutama na osnovu trgovanje dionicama, dugoročna “hodl” pozicija, kupovina tokena u početnoj fazi startupa sa njihovom naknadnom prodajom tokom kotiranja na berzi.

Prednosti

Vjerovatnoća dobre profitabilnosti (od 50 do 200% godišnje) pri ulaganju u uspješan startup i savladavanju metoda trgovanja na berzi. Tehnološka osnova vam omogućava da ne zavisite od trećih strana: države, banaka, velikih kompanija. Operacije kupovine, zamjene i prijenosa traju djelić sekunde, praktički su besplatne (ovisno o specifičnoj mreži) i anonimne. Kriptovaluta je veoma likvidna.

Nedostaci

Kriptovaluta je podložna oštrim fluktuacijama kursa. Burze i drugi servisi za rad i skladištenje kriptovaluta su pod velikom pažnjom prevaranata, pa transakcije s njima zahtijevaju povećanu sigurnost. Krađe u ovoj oblasti su prilično česte i iznose milione dolara. Ako je korisnik izgubio lozinku, ključeve i druge ulazne podatke na servisnim uslugama, pristup sredstvima je zauvijek izgubljen.

Početnicima u ovoj oblasti savjetuje se da se pridržavaju gotovo win-win dugoročne “hodl” strategije u odnosu na TOP-30 kriptovalute, odnosno kupuju sredstva i drže. Tipično, u periodu od 3 do 6 mjeseci, ovaj pristup daje povećanje kapitala za 40-50% tokom perioda rasta tržišta. Zanimljivije i profitabilnije metode trgovanja zahtijevaju značajno znanje i iskustvo u trgovanju dionicama.

Kupite kriptovalutu

Plemeniti metali

Ovo je najstariji investicijski alat, koji po pouzdanosti nije inferioran u odnosu na nekretnine. Ali, za razliku od potonjeg, uvijek samo poskupljuje i ne podliježe naglim skokovima cijena. Tako je u posljednjih deset godina zlato poraslo više od 6 puta. Razlog je činjenica da su rezerve ovog dobra u prirodi dostupne u ograničenim količinama i nezamjenjive. Pored njega, traženi su i plemeniti metali poput srebra, platine i paladijuma.

Postoji nekoliko načina za ulaganje u plemenite metale:

- Otkup nakita i otpada. Najjeftinije ih je kupiti u zalagaonicama.

- Otkup plemenitih metala u polugama od 1 do 1000 g. Svaki ingot ima sertifikat proizvođača koji potvrđuje njegovu kvalitetu, težinu i čistoću (obično 999). Usluga je dostupna u bankama.

- Kupovina dionica kompanija za iskopavanje zlata na berzi direktno ili preko berzanskog posrednika.

- Otvaranje obaveznog zdravstvenog osiguranja u finansijskoj instituciji, odnosno dodjeljivanje dragog metala u troj unci klijentu bez njegovog fizičkog izražaja.

Glavni profit u gore navedenim opcijama očekuje se od rasta cijena plemenitih metala na svjetskom tržištu.

Prednosti

Plemeniti metali daju spor, mali, ali stalan prihod, jer je potražnja za njima stabilna. Uvijek možete prodati zlato i dobiti natrag svoju investiciju zajedno sa kamatama. Pogodan je kao dugoročna investicija za svakoga.

Nedostaci

Ako plemeniti metali imaju fizičko utjelovljenje, onda morate voditi računa o njihovoj sigurnosti, što će također zahtijevati troškove. Osim toga, privrednici će prilikom prodaje zlatnih poluga u državnu kasu morati da plate 20% PDV-a, a građani 13% poreza na dohodak građana. Nedostaci uključuju spor rast cijene imovine i potrebu za velikim novčanim injekcijama kako bi se postigli značajni rezultati.

Dionice i hartije od vrijednosti

Ovaj alat postavlja minimalne zahtjeve za poznavanjem i razumijevanjem osnova tržišta, jer ćete ovdje morati djelovati u ekonomskom smislu. U suprotnom ćete morati vjerovati brokerima koji će uz naknadu upravljati kapitalom pridošlice.

Kompanije kojima je potrebno dodatno finansiranje i žele da privuku kapital za razvoj poslovnih aktivnosti izdaju hartije od vrednosti (akcije). Lica koja otkupljuju hartije od vrijednosti (akcionari) stiču određena prava na imovinu i dobit preduzeća. Svake godine rukovodstvo preduzeća, nakon što izračuna svoju dobit, koristi dio toga za isplatu dividende dioničarima. Što više akcija investitor poseduje, veći je njegov prihod.

Princip rada

Vlasnik dionica ostvaruje profit kroz dividende i prodaju vrijednosnih papira po visokoj cijeni. Ako je kompanija bila uspješna, tada dionice rastu i na kraju godine dio dobijene dobiti ide na račun dioničara. Inače, dividende se ne isplaćuju, izuzev vlasnika povlašćenih akcija, koji u svakom slučaju imaju pravo na prihod.

Iznos profita direktno zavisi od odabrane strategije:

- Konzervativna. Kao dio ove strategije, dioničar ulaže u velike kompanije sa stabilnom profitabilnošću. Karakteriziraju ga niske stope (do 20% godišnje), koje se nadoknađuju pouzdanošću i dosljednošću.

- Agresivno. U ovom slučaju investitor teži maksimalnom profitu i stoga koristi rizične taktike: svakodnevno trgovanje na tržištu, hvatanje dionica na odskoku, sticanje dionica kompanija u fazi IPO-a. Dobit u ovim slučajevima može premašiti 50% godišnje.

- Umjereno. U omjeru optimalnom za određenog dioničara kombinuje elemente prve dvije strategije. Provedba takve sheme može donijeti vlasniku od 20 do 50% godišnje.

Prednosti

Uspješne investicije osiguravaju pasivni prihod, čija je veličina gotovo neograničena. Pogodno za postizanje i kratkoročnih i dugoročnih ciljeva.

Nedostaci

Nepismeno i nepromišljeno ulaganje u dionice dovodi do gubitka novca, tako da ćete ovdje morati uložiti mnogo vremena i truda da biste stekli iskustvo. Na kotacije dionica utječu brojni ekonomski, politički, društveni i drugi faktori, te morate držati prst na pulsu događaja kako biste predvidjeli kretanje cijena.

Igranje na berzi zahtijeva suzdržanost i staloženost, čime se ne mogu svi pohvaliti. Često investitori, vođeni emocijama, rano kupuju ili prodaju hartije od vrednosti, čime trpe gubitke.

Zajednički fondovi

Kao što je već pomenuto, u zajedničkim fondovima, finansijama investitora upravlja tim fonda, koji uključuje iskusne investitore koji imaju dugogodišnje uspešno iskustvo na tržištu. Poslujući s povjerenim iznosima, imaju pravo, prema vlastitom nahođenju, da ih usmjere na određene komercijalne djelatnosti, nekretnine i sl. Ubuduće se dobit ostvarena kao rezultat aktivnosti upravljanja fondom raspoređuje među dioničare.

Princip rada

Zajedno sa ostalim investitorima, investitori otkupljuju udjele u fondu, čime stiču pravo na dobit kompanije. Visina prihoda direktno zavisi od toga kako menadžeri pravilno upravljaju uloženim novcem.

Prednosti

Svako se može pridružiti zajedničkom fondu. Doprinos počinje od 1000 rubalja. Dionice se uvijek mogu lako kupiti i prodati. Rad fondova kontroliše država, koja garantuje zakonitost poslovanja i odgovornost akcionarima. Koristeći ovu metodu, investitor može očekivati prinos od oko 20-30% u dobroj godini. Ne podliježe porezima.

Nedostaci

Usluge upravljanja fondom se plaćaju uvijek, bez obzira da li je bilo profita ili ne. Neke organizacije naplaćuju i do 5% za svoj rad. U slučaju fondova, državna kontrola ponekad samo stane na put, jer ograničava izbor sredstava za investiranje.

Greške investitora početnika

Početnici, zbog nedostatka informacija, znanja, iskustva i vođeni emocijama, prave mnogo grešaka prilikom prvih koraka na putu investitora. Najčešći od njih su:

- Ne znajući tačan cilj ulaganja. Ako nema razumijevanja zašto se sve to radi, nema konkretnih iznosa i rokova, onda možete godinama učiti i dalje ne ulagati. Stoga će čovjeka pokrenuti samo jasna vizija cilja. Na primjer, ako je čovjeku stalo do ugodne starosti, dovoljno je kupiti dionice vrhunskih preduzeća. A za 10-15 godina dobićete dobru finansijsku podršku za penziju.

- Zanemarivanje diversifikacije, odnosno raspodjele sredstava po različitim investicionim instrumentima u cilju smanjenja rizika. Izraz „Stavio sam svoja jaja u jednu korpu“ savršeno se uklapa ovde.

Opasno je ulagati novac u samo jedan instrument, jer je svako sredstvo podložno fluktuacijama cijena. Ako je novac, na primjer, u dionicama, a cijene dionica padaju, tada će cijeli investicijski portfelj pretrpjeti gubitke. Stoga je suština diversifikacije eliminisanje (ili smanjenje) gubitaka investitora na nepovoljnom tržištu. Raspodjela sredstava između različitih projekata pomoći će vam da bezbolno preživite recesije i krize u jednoj ili dvije oblasti aktivnosti na račun drugih koje pokazuju profitabilnost. Ukupno, rezultati pravilno izbalansiranog investicionog portfelja biće pozitivni.

Sigurnosna pravila za investitora početnika uključuju sljedeće minimalne zahtjeve:

- Uključite različita sredstva u portfelj investicija (akcije, nekretnine, zajednički fondovi, itd.).

- Razvijte optimalne omjere imovine za sebe (na primjer, konzervativni - 60%, umjereni - 30%, agresivni - 10%). Kao što je već spomenuto, prvi daju profit do 20% godišnje, drugi - do 50%, a treći - više od 50%.

- Vratite odabrani omjer u slučaju iskošenja. Na primjer, ako su pojedinačne hartije od vrijednosti porasle tokom godine, onda se neke od njih mogu prodati i, u isto vrijeme, kupiti pored onih koje su pojeftinile. Kao rezultat toga, originalna proporcija će se zadržati. Ovo treba raditi najmanje jednom u šest mjeseci.

- Odabir projekata visokog rizika. Bez dovoljno iskustva, ne biste trebali započeti put svog investitora takvim događajima, zaveden velikom maržom. Novac će sigurno biti izgubljen i kao rezultat toga doći će do razočaranja u ulaganje kao izvor prihoda.

- Ulaganje velikih iznosa. U početnoj fazi, bolje je uložiti mala sredstva kako bi se razumjelo da li je ovaj ili onaj instrument prikladan kao pouzdano i profitabilno sredstvo. Ako je iskustvo bilo uspješno, onda možete razmišljati o doprinosu značajnijim finansijama.

- Nedostatak znanja o industriji u koju se ulaže. Potrebno je ulagati novac u one kompanije čije su specifične djelatnosti dobro poznate. Međutim, nemoguće je biti stručnjak za sve, pa je vrijedno odvojiti vrijeme za proučavanje informacija iz autoritativnih izvora (zvanični resursi kompanija i vladine agencije, specijalizovani portali i sl.) Prilikom donošenja odluka u korist određenog preduzeća nemoguće je voditi se samo mišljenjem medija koji često izražavaju subjektivni pogled na situaciju. Pravi izbor se rađa u glavi investitora, na osnovu njegovog sopstvenog investicionog portfelja.

- Nedostatak teorijske obuke. Kontinuirano unapređenje nivoa znanja trebalo bi da postane sastavni deo života investitora koji želi da poboljša svoje finansijsko stanje. Nije potrebno završiti fakultet da biste razumjeli investiranje sada tržište nudi mnogo kurseva, seminara, itd. koji mogu dati potpuno razumijevanje tržišta i njegovih alata.

Kako naučiti investirati

Danas se onima koji žele započeti svoj investicijski put pruža mnogo prilika da saznaju nove informacije. Moderna obuka je dostupna offline i online u sljedećim varijacijama:

- Investicioni kursevi. Velike obrazovne institucije u cijeloj zemlji, uključujući Moskvu i Sankt Peterburg, preformatizirale su prezentaciju osnovnih znanja i pružaju ih u obliku kratkoročnih kurseva (u trajanju od 3 do 6 mjeseci). Uključuju video predavanja, provjeru domaćih zadataka i testiranje na osnovu rezultata obuke. Kursevi se završavaju izdavanjem sertifikata. Ako ste zainteresovani za besplatnu obuku u praksi, onda će vam odgovarati besplatni nalog za obuku na ForexClub-u.

- Seminari. Zauzeti ljudi često biraju seminari aktuelnih praktičara koji objašnjavaju najnovije izmjene zakonodavstva, daju komentare na njihovu ispravnu primjenu, analiziraju specifične situacije slušalaca i pomažu u formiranju prvog investicijskog portfelja. Ovdje su, u koncentrisanom obliku, date vrijedne preporuke o izboru industrija za investiranje.

- Online škole. Sve popularnije su specijalizovane online škole koje predaju lekcije o poboljšanju finansijske pismenosti, upravljanju kapitalom, analiziranju kompanija, izgradnji investicionih strategija itd.

- Specijalističke konsultacije. Konkretne odgovore na pitanja koja se tiču investitora početnika možete dobiti kontaktiranjem profesionalnih konsultanta ili tržišnih igrača. Oni će vam pomoći da mudro odaberete imovinu, na osnovu individualnih kriterijuma koje je odredio klijent.