Tabla de valor presente. Valor actual neto o VAN. Uso de Excel para determinar el VPN

Calculemos el valor actual neto y la tasa interna de rendimiento usando las fórmulasEMSOBRESALIR.

Empecemos por una definición, o más bien por definiciones.

El valor actual neto (VAN) se llama la suma de los valores descontados del flujo de pago reducido a hoy(tomado de Wikipedia).

O así: El valor actual neto es el valor presente de los flujos de efectivo futuros de un proyecto de inversión, calculado teniendo en cuenta el descuento, menos las inversiones (sitio webcfin.ru)

O así: Actualel costo de un proyecto de inversión o valor, determinado teniendo en cuenta todos los ingresos y gastos actuales y futuros a la tasa de interés adecuada. (Economía .

Diccionario . -

METRO .

: "

INFRA -

METRO ",

Editorial "

El mundo entero ".

j .

Negro .)

Nota 1. El valor actual neto también suele denominarse valor actual neto, valor actual neto (VAN). Pero porque la función MS EXCEL correspondiente se llama NPV(), entonces nos adheriremos a esta terminología. Además, el término valor actual neto (VAN) indica claramente una conexión con.

Para nuestros propósitos (cálculo en MS EXCEL), definimos el VPN de la siguiente manera:

El valor actual neto es la suma de los flujos de efectivo presentados en forma de pagos de cantidades arbitrarias realizados a intervalos regulares.

Consejo: al familiarizarse por primera vez con el concepto de valor actual neto, tiene sentido familiarizarse con los materiales del artículo.

Esta es una definición más formal sin referencia a proyectos, inversiones y valores, porque este método se puede utilizar para evaluar flujos de efectivo de cualquier naturaleza (aunque, de hecho, el método VAN se utiliza a menudo para evaluar la efectividad de proyectos, incluso para comparar proyectos con diferentes flujos de efectivo).

Además, la definición no contiene el concepto de descuento, porque El procedimiento de descuento es, en esencia, el cálculo del valor presente mediante el método.

Como se mencionó, en MS EXCEL, la función NPV() se utiliza para calcular el valor actual neto (NPV()). Se basa en la fórmula:

CFn es el flujo de caja ( suma de dinero) en el período n. El número total de períodos es N. Para mostrar si un flujo de efectivo es un ingreso o un gasto (inversión), se escribe con un signo determinado (+ para ingresos, menos para gastos). El valor del flujo de caja en ciertos períodos puede ser =0, lo que equivale a la ausencia de flujo de caja en un período determinado (ver nota 2 a continuación). i es la tasa de descuento para el período (si se da la tasa de interés anual (sea 10%), y el período es igual a un mes, entonces i = 10%/12).

Nota 2. Porque El flujo de efectivo puede no estar presente en todos los períodos, entonces determinación del VPN puedes aclarar: El valor presente neto es el valor presente de los flujos de efectivo presentados en forma de pagos de valor arbitrario, realizados a intervalos múltiplos de un determinado período (mes, trimestre o año).. Por ejemplo, las inversiones iniciales se realizaron en el primer y segundo trimestre (indicado con un signo menos), no hubo flujos de efectivo en el tercer, cuarto y séptimo trimestre, y en el quinto, sexto y noveno trimestre los ingresos del proyecto fueron recibido (indicado con un signo más). En este caso, el VAN se calcula exactamente de la misma forma que para los pagos regulares (los importes de los trimestres 3, 4 y 7 deben indicarse =0).

Si la suma de los flujos de efectivo dados que representan ingresos (aquellos con signo +) es mayor que la suma de los flujos de efectivo dados que representan inversiones (gastos, con signo menos), entonces VAN > 0 (el proyecto/inversión da sus frutos) . De lo contrario, VPN<0 и проект убыточен.

Seleccionar el período de descuento para la función NPV()

Al elegir un período de descuento, debe hacerse la pregunta: "Si pronosticamos con 5 años de anticipación, ¿podemos predecir los flujos de efectivo con una precisión de hasta un mes / hasta un trimestre / hasta un año?"

En la práctica, por regla general, los primeros 1 o 2 años de ingresos y pagos se pueden predecir con mayor precisión, digamos mensualmente, y en los años siguientes el momento de los flujos de efectivo se puede determinar, digamos, una vez por trimestre.

Nota 3. Naturalmente, todos los proyectos son individuales y no puede existir una regla única para determinar el plazo. El director del proyecto debe determinar las fechas más probables para la recepción de los importes en función de la realidad actual.

Una vez decidido el momento de los flujos de efectivo, para la función NPV() es necesario encontrar el período más corto entre los flujos de efectivo. Por ejemplo, si en el primer año los ingresos se planifican mensualmente y en el segundo trimestralmente, entonces se debe elegir un período igual a 1 mes. En el segundo año, los montos de los flujos de efectivo en el primer y segundo mes del trimestre serán iguales a 0 (ver. archivo de ejemplo, hoja VAN).

En la tabla, el VAN se calcula de dos formas: mediante la función VAN() y mediante fórmulas (calculando el valor presente de cada monto). La tabla muestra que ya se descuenta el primer importe (inversión) (-1.000.000 se convirtió en -991.735,54). Supongamos que el primer monto (-1.000.000) se transfirió el 31 de enero de 2010, lo que significa que su valor actual (-991.735,54 = -1.000.000/(1+10%/12)) se calcula al 31 de diciembre de 2009. (sin mucha pérdida de precisión, podemos suponer que a partir del 01/01/2010)

Esto significa que todos los montos no se otorgan en la fecha de transferencia del primer monto, sino en una fecha anterior, al comienzo del primer mes (período). Por tanto, la fórmula supone que el primer importe y todos los siguientes se pagan al final del período.

Si se requiere que todos los montos se proporcionen a partir de la fecha de la primera inversión, entonces no es necesario incluirlos en los argumentos de la función NPV(), sino simplemente agregarlos al resultado resultante (ver archivo de ejemplo).

En el archivo de ejemplo, hoja VAN, se ofrece una comparación de 2 opciones de descuento:

Sobre la precisión del cálculo de la tasa de descuento

Existen docenas de enfoques para determinar la tasa de descuento. Para los cálculos se utilizan muchos indicadores: el coste de capital medio ponderado de la empresa; tasa de refinanciamiento; tasa promedio de depósitos bancarios; tasa de inflación anual; tasa del impuesto sobre la renta; tasa libre de riesgo país; prima por riesgos de proyecto y muchos otros, así como sus combinaciones. No es sorprendente que en algunos casos los cálculos puedan requerir bastante mano de obra. La elección del enfoque correcto depende de la tarea específica; no los consideraremos. Notemos solo una cosa: la precisión del cálculo de la tasa de descuento debe corresponder a la precisión de la determinación de las fechas y los montos de los flujos de efectivo. Mostremos la dependencia existente (ver. archivo de ejemplo, hoja Precisión).

Sea un proyecto: el período de implementación es de 10 años, la tasa de descuento es del 12%, el período de flujo de caja es de 1 año.

El VAN ascendió a 1.070.283,07 (Descontado a la fecha del primer pago).

Porque Si el período del proyecto es largo, entonces todos entienden que las cantidades en los años 4 a 10 no se determinan con precisión, pero sí con cierta precisión aceptable, digamos +/- 100.000,0. Así, tenemos 3 escenarios: Base (se indica el valor promedio (más “probable”)), Pesimista (menos 100.000,0 de la base) y Optimista (más 100.000,0 de la base). Debes entender que si el monto base es 700.000,0, entonces los importes de 800.000,0 y 600.000,0 no son menos precisos.

Veamos cómo reacciona el VPN cuando la tasa de descuento cambia en +/- 2% (del 10% al 14%):

Considere un aumento de tasa del 2%. Está claro que a medida que aumenta la tasa de descuento, el VPN disminuye. Si comparamos los rangos del VAN del 12% y el 14%, vemos que se cruzan en el 71%.

¿Es mucho o poco? El flujo de caja en los años 4 a 6 se predice con una precisión del 14% (100.000/700.000), lo cual es bastante exacto. Un cambio en la tasa de descuento del 2% condujo a una disminución del VAN del 16% (en comparación con el caso base). Teniendo en cuenta el hecho de que los rangos de VPN se superponen significativamente debido a la precisión en la determinación de los montos de los ingresos en efectivo, un aumento del 2% en la tasa no tuvo un impacto significativo en el VPN del proyecto (teniendo en cuenta la precisión de determinar los importes de los flujos de efectivo). Por supuesto, esto no puede ser una recomendación para todos los proyectos. Estos cálculos se proporcionan como ejemplo.

Por lo tanto, utilizando el enfoque anterior, el director del proyecto debe estimar los costos de cálculos adicionales de una tasa de descuento más precisa y decidir cuánto mejorarán la estimación del VPN.

Tenemos una situación completamente diferente para el mismo proyecto, si conocemos la tasa de descuento con menos precisión, digamos +/- 3%, y los flujos futuros se conocen con mayor precisión +/- 50.000,0

Un aumento de la tasa de descuento del 3% provocó una disminución del VAN del 24% (en comparación con el caso base). Si comparamos los rangos del VAN del 12% y el 15%, vemos que se cruzan sólo en un 23%.

Por lo tanto, el director del proyecto, después de haber analizado la sensibilidad del VPN a la tasa de descuento, debe comprender si el cálculo del VPN se perfeccionará significativamente después de calcular la tasa de descuento utilizando un método más preciso.

Después de determinar los montos y el momento de los flujos de efectivo, el director del proyecto puede estimar qué tasa de descuento máxima puede soportar el proyecto (criterio VPN = 0). La siguiente sección habla de la Tasa Interna de Retorno - TIR.

Tasa interna de retornoTIR(VSD)

Tasa interna de retorno tasa interna de retorno, TIR (TIR)) es la tasa de descuento a la que el Valor Actual Neto (VAN) es igual a 0. También se utiliza el término Tasa Interna de Retorno (TIR) (ver. archivo de ejemplo, hoja TIR).

La ventaja de la TIR es que además de determinar el nivel de retorno de la inversión, es posible comparar proyectos de diferentes escalas y duraciones.

Para calcular la TIR se utiliza la función TIR() (versión en inglés - TIR()). Esta función está estrechamente relacionada con la función VPN(). Para los mismos flujos de efectivo (B5:B14), la tasa de rendimiento calculada por la función TIR() siempre da como resultado un VAN cero. La relación de funciones se refleja en la siguiente fórmula:

=VAN(VSD(B5:B14),B5:B14)

Nota4. La TIR se puede calcular sin la función TIR(): basta con tener la función NPV(). Para hacer esto, necesita usar una herramienta (el campo "Establecer en la celda" debe hacer referencia a la fórmula con NPV(), establecer el campo "Valor" en 0, el campo "Cambiar el valor de la celda" debe contener un enlace al celular con la tarifa).

Cálculo del VAN con flujos de efectivo constantes utilizando la función PS()

Tasa interna de retorno NET INDOH()

Similar al VPN(), que tiene una función relacionada, TIR(), NETNZ() tiene una función, NETINDOH(), que calcula la tasa de descuento anual a la que NETNZ() devuelve 0.

Los cálculos en la función NET INDOW() se realizan mediante la fórmula:

Donde, Pi = i-ésima cantidad de flujo de caja; di = fecha del i-ésimo monto; d1 = fecha del 1er importe (fecha de inicio a la que se descuentan todos los importes).

Nota5. La función NETINDOH() se utiliza para .

Para evaluar la eficacia del proyecto, los economistas de la empresa simulan la circulación del capital invertido. Para la construcción de modelos se utilizan metodologías de flujo de caja y descuento de flujos de caja. El parámetro básico del modelo financiero de un plan de negocios de un proyecto es el VPN, que consideraremos en este artículo. Este criterio entró en el análisis económico a principios de los años noventa y hasta el día de hoy ocupa la primera posición en la evaluación integral y comparativa de proyectos.

Conceptos básicos de la evaluación de la eficacia del proyecto.

Antes de pasar directamente a comprender el VAN (valor actual neto), me gustaría recordar brevemente los puntos principales de la metodología de evaluación. Sus aspectos clave permiten calcular de manera más competente un grupo de indicadores de desempeño del proyecto, incluido el VPN. Entre los participantes del proyecto, el principal interesado en las actividades de evaluación es el inversor. Su interés económico se basa en la conciencia de la tasa de rendimiento aceptable que pretende extraer de las acciones de colocación de fondos. El inversor actúa con determinación, negándose a consumir los recursos disponibles y cuenta con:

- retorno de la inversión;

- compensación por su negativa en períodos futuros;

- mejores condiciones en comparación con posibles alternativas de inversión.

Por tasa de rendimiento beneficiosa para el inversor, entenderemos la relación mínima aceptable de crecimiento del capital en forma de beneficio neto de la empresa y el monto de la inversión en su desarrollo. Este ratio durante el período del proyecto debería, en primer lugar, compensar la depreciación de los fondos debido a la inflación, posibles pérdidas debido a la ocurrencia de eventos de riesgo y, en segundo lugar, proporcionar una prima por abandonar el consumo actual. El importe de esta prima corresponde a los intereses empresariales del inversor.

La medida del interés empresarial es el beneficio. El mejor prototipo del mecanismo de generación de ganancias para evaluar un proyecto de inversión es la metodología de flujo para reflejar los flujos de efectivo (CF) desde la perspectiva de las partes de ingresos y gastos. Esta metodología se denomina flujo de caja (CF o flujo de caja) en la práctica de gestión occidental. En él, los ingresos se reemplazan por los conceptos de "ingresos", "entradas" y gastos - "enajenaciones", "salidas". Los conceptos fundamentales del flujo de caja en relación a un proyecto de inversión son: flujo de caja, período de liquidación y paso de cálculo (intervalo).

El flujo de caja con fines de inversión nos muestra los ingresos de activos y sus enajenaciones que surgen en relación con la implementación del proyecto durante todo el período de facturación. El período de tiempo durante el cual es necesario realizar un seguimiento de los flujos de efectivo generados por el proyecto y sus resultados para evaluar la efectividad de la inversión se denomina período de cálculo. Representa una duración que puede extenderse más allá del marco temporal del proyecto de inversión, incluidas las fases de transición y operativa, hasta el final del ciclo de vida del equipo. Los intervalos (pasos) de planificación generalmente se calculan en años; en algunos casos, para proyectos pequeños, se puede utilizar un desglose de intervalos mensuales.

Métodos para calcular el ingreso neto.

De gran importancia para calcular el VPN y otros indicadores del proyecto es cómo se generan los ingresos y gastos en forma de entradas y salidas de activos comerciales. La metodología del flujo de efectivo puede aplicarse de forma generalizada o localizada por grupos de flujos de efectivo (en aspectos operativos, de inversión y financieros). Es la segunda forma de representación la que permite calcular cómodamente el ingreso neto como parámetro más simple para evaluar la eficiencia. A continuación, presentamos a su atención un modelo de la relación entre la agrupación clásica de flujos de DS y la agrupación según características sujeto-objetivo.

Esquema de dos variantes de agrupaciones de flujos DS con interconexiones.

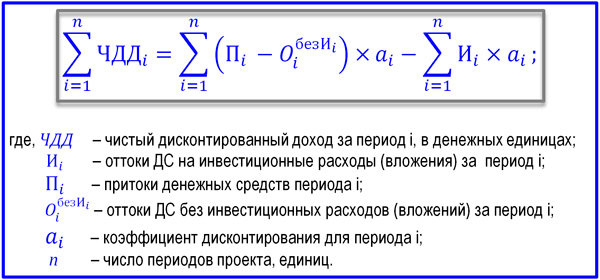

La naturaleza del contenido del efecto económico de las inversiones se expresa en la comparación de las entradas y salidas totales de fondos en cada paso calculado de la tarea del proyecto. El ingreso neto (CF o BH) se calcula para el valor del intervalo correspondiente i. A continuación se muestran las fórmulas para calcular este indicador. La dinámica de los agujeros negros casi siempre se repite de un proyecto a otro. Para los primeros uno o dos pasos, el valor ND es negativo, porque los resultados de las actividades operativas no pueden cubrir el tamaño de las inversiones realizadas. Luego el signo cambia y en períodos posteriores aumenta el ingreso neto.

Fórmula para calcular la utilidad neta del período i

El costo de DS cambia con el tiempo. Esto se debe no sólo a la inflación, sino también al hecho de que el dinero por sí mismo puede generar ciertos ingresos. Por lo tanto, el flujo de caja debe llevarse al momento del inicio del proyecto mediante el procedimiento de descuento, que utiliza el método del valor actual neto. Gracias a ello, ND recibe el estatus de un nuevo indicador llamado “valor actual neto” o “valor actual neto”. Ya no nos interesa el paso a paso, sino el flujo de caja acumulado descontado. Su fórmula se presenta a continuación.

Fórmula para el flujo de caja total descontado

Se dedicará material separado a los parámetros "tasa de descuento", "flujo de efectivo descontado", "factor de descuento", revelando su naturaleza financiera y económica. Sólo señalaré que las pautas para el valor de r en un proyecto pueden ser los niveles del indicador WACC, las tasas de refinanciamiento del Banco Central o la tasa de rendimiento para un inversionista que pueda asegurar inversiones alternativas más rentables. El flujo de caja total descontado se puede interpretar y a partir de él se puede calcular el valor actual neto (VAN).

fórmula VPN

El VPN nos muestra cuánto dinero podrá recibir un inversor después de que el tamaño de las inversiones y las salidas periódicas reducidas al momento inicial estén cubiertas por las mismas entradas. El indicador del “valor actual neto” sirve como una réplica exitosa del indicador VAN occidental, que se generalizó en Rusia durante el “auge” de la planificación empresarial. En nuestro país, este indicador también se denomina “valor actual neto”. Tanto la interpretación inglesa como la rusa del indicador VAN están igualmente extendidas. La fórmula del VPN se muestra a continuación.

Fórmula del VPN para evaluar la eficacia de una actividad de proyecto

El valor actual neto presentado en la fórmula es objeto de mucho debate entre los profesionales. No pretendo tener la verdad, pero creo que los metodólogos nacionales tendrán que aclarar una serie de cuestiones y, tal vez, incluso corregir los libros de texto. Expresaré sólo un par de comentarios sobre los principales matices.

- Para calcular el indicador del “valor actual neto”, se debe confiar en la comprensión clásica del flujo de efectivo neto (FNC) como una combinación de flujos operativos, de inversión y financieros. Pero las inversiones deben separarse del FCN, ya que los factores de descuento de sentido común pueden ser diferentes para las dos partes de esta fórmula.

- Al calcular el VAN (VAN), los dividendos asociados con el proyecto deben excluirse del FCN, ya que sirven como una forma de retiro del ingreso final del inversionista y no deben afectar el valor VAN del proyecto.

El valor actual neto, con base en estos comentarios, puede tener varias interpretaciones de la fórmula, una de las cuales es la opción cuando la tasa de descuento en relación al tamaño de la inversión se basa en el WACC o el porcentaje de inflación. Al mismo tiempo, la parte básica del FCN, ajustada al período inicial a la tasa de rendimiento, reduce significativamente el valor actual neto. Las mayores exigencias del inversor sobre el nivel de la tasa r tienen sus consecuencias, y el valor actual neto disminuye o incluso alcanza valores negativos.

El valor actual neto no es un indicador exclusivo de desempeño y no debe considerarse de forma aislada de un grupo de otros criterios. Sin embargo, el VPN representa un parámetro de evaluación importante debido a su capacidad para expresar el impacto económico de un proyecto. Incluso si el indicador resulta ligeramente superior a cero, el proyecto ya puede considerarse eficaz. A continuación se presenta la fórmula para calcular el VPN en la forma tradicional de la escuela de administración occidental.

Fórmula para el valor actual neto de un proyecto.

Ejemplo de cálculo del VPN

Como hemos establecido, el factor de descuento incluye las expectativas del inversor en cuanto a ingresos del proyecto. Y si durante el período de facturación todos los costes del proyecto se cubren con los ingresos teniendo en cuenta el descuento, el evento podrá satisfacer estas expectativas. Cuanto antes llegue ese momento, mejor. Cuanto mayor sea el valor actual neto, más eficaz será el proyecto. El VPN muestra cuánto ingreso adicional puede esperar un inversor. Consideremos un ejemplo específico de cálculo del VPN. Sus principales condiciones iniciales son:

- el valor del período de cálculo es de 6 años;

- paso de planificación seleccionado – 1 año;

- el momento de inicio de la inversión corresponde al inicio del paso “0”;

- se ignora la necesidad de obtener fondos prestados; por simplicidad, asumimos que las inversiones se realizaron a expensas del capital propio de la empresa, es decir No se tiene en cuenta el FC procedente de actividades de financiación;

- Se consideran dos opciones para la tasa de descuento: opción A, donde r=0,1; opción B, donde r=0,2.

Todos los datos iniciales sobre inversiones y FC operativos por año del proyecto se dan en la tabla presentada.

Datos de ejemplo para calcular el VAN de un proyecto

Como resultado de completar las tres filas inferiores de la tabla, podemos calcular los indicadores.

- Los ingresos netos del proyecto ascendieron a 3.000 mil rublos (-300+200+600+1100+1900+2500-3000).

- Valor actual neto para r=0,1, que asciende a 687 mil rublos (-272+165+451+751+1180+1412-3000).

- Para la tasa de descuento, r=0,2 equivale a -634 mil rublos (-250+139+347+530+763+837-3000).

Si comparamos los tres valores obtenidos, se llega a la conclusión de que con una tasa de rendimiento del 10% el proyecto puede considerarse eficaz, mientras que las exigencias del inversor de una tasa del 20% excluyen este evento de su zona de intereses. Esto sucede con bastante frecuencia. En los últimos años, en nuestra economía, el valor de la tasa de rendimiento real ha ido disminuyendo constantemente, por lo que vienen relativamente pocos inversores estratégicos, principalmente especulativos.

En este artículo, examinamos el indicador más popular de evaluación, análisis de la eficiencia económica de las inversiones y práctica de proyectos: el VPN. Al calcular el indicador se utiliza el método del valor actual neto, que permite ajustar los flujos de efectivo generados en el proyecto a cambios en el valor del dinero en el tiempo. La ventaja de este criterio es su capacidad para encontrar un efecto de inversión que sea adecuado a las realidades económicas, y la desventaja es su cercanía a la visión subjetiva del inversionista sobre el nivel de rentabilidad esperada.

El indicador de valor actual neto, o VAN, de un proyecto de inversión le permite determinar qué ingresos recibirá el inversor en términos monetarios como resultado de sus inversiones. En otras palabras, el VAN de un proyecto muestra la cantidad de ingresos financieros como resultado de las inversiones en un proyecto de inversión, teniendo en cuenta los costos asociados, es decir, el valor actual neto. Qué es el VPN en la práctica y cómo calcular el valor actual neto quedará claro a partir de la fórmula del VPN a continuación y sus explicaciones.

Concepto y contenido del valor VPN.

Antes de pasar al tema del VPN, hablando de qué es y cómo calcularlo, es necesario comprender el significado de la frase que forma la abreviatura. Para la frase "valor actual neto" en la literatura económica y matemática nacional, puede encontrar varias opciones de traducción tradicionales:

- En la primera versión, típica de los libros de texto de matemáticas, el VPN se define como valor actual neto (VAN).

- La segunda opción, el valor actual neto (VAN), junto con la primera, se considera la más utilizada.

- La tercera opción –valor actual neto– combina elementos de la primera y segunda transferencia.

- La cuarta versión de la traducción del término VPN, donde PV es “valor actual”, es la menos común y no se usa mucho.

Independientemente de la traducción, el valor VPN permanece sin cambios y este término significa que

El VPN es el valor actual neto del valor. Es decir, el descuento de flujo de efectivo se considera precisamente como el proceso de establecer su valor (de flujo) llevando el costo de los pagos totales a un determinado momento (actual) en el tiempo. Por tanto, la determinación del valor actual neto (VAN) se convierte, junto con la TIR, en otra forma de evaluar de antemano la eficacia de los proyectos de inversión.

A nivel de algoritmo general, para determinar las perspectivas de un proyecto empresarial según este indicador, se deben seguir los siguientes pasos:

- evaluar los flujos de efectivo: inversiones iniciales y ingresos esperados,

- establecer el costo de capital - calcular la tasa,

- descontar los flujos de efectivo entrantes y salientes a una tasa establecida,

- sumar todos los flujos descontados, lo que dará el valor VAN.

Si el cálculo del VPN arroja valores mayores a cero, entonces la inversión es rentable. Además, cuanto mayor sea el VAN, mayor será, en igualdad de condiciones, el valor de beneficio esperado. Dado que el rendimiento de los prestamistas suele ser fijo, todo lo que el proyecto aporte por encima pertenece a los accionistas; con un VAN positivo, los accionistas ganarán. La situación opuesta, con un VPN inferior a cero, promete pérdidas para los inversores.

Es posible que el valor presente neto sea cero. Esto significa que el flujo de caja es suficiente para reemplazar el capital invertido sin obtener beneficios. Si se aprueba un proyecto con un VAN de cero, el tamaño de la empresa aumentará, pero el precio de las acciones permanecerá sin cambios. Pero la inversión en tales proyectos puede estar relacionada con los objetivos sociales o ambientales de quienes inician el proceso, lo que hace posible la inversión en tales proyectos.

fórmula VPN

El valor actual neto se calcula utilizando una fórmula de cálculo, que en forma simplificada se parece a PV - ICo, donde PV representa los indicadores de flujo de caja actual e ICo es el tamaño de la inversión inicial. En una forma más compleja, que muestra el mecanismo de descuento, la fórmula se ve así:

VPN= - ICo + ∑ n t=1 CF t / (1 + R) t

Aquí:

Aquí:

- VPN- valor presente neto.

- FQ – Flujo de fondos es el flujo de efectivo (pagos de inversión), y t al lado del indicador es el tiempo durante el cual ocurre el flujo de efectivo (por ejemplo, un intervalo anual).

- R – Tasa– descuento (tasa: coeficiente que descuenta los flujos).

- norte– el número de etapas de implementación del proyecto, que determina la duración de su ciclo de vida (por ejemplo, el número de años).

- ico – Capital invertido– capital invertido inicial.

Así, el VAN se calcula como la diferencia entre los flujos de caja totales actualizados en un determinado momento por factores de riesgo y la inversión inicial, es decir, el beneficio del inversor se considera el valor añadido del proyecto.

Dado que es importante para un inversor no solo realizar una inversión rentable, sino también administrar de manera competente el capital durante un largo período de tiempo, esta fórmula se puede ampliar aún más para incluir inversiones no únicas, sino periódicas adicionales y una tasa de inflación ( i)

VPN= ∑ n t=1 CF t / (1 + R) t - ∑ m j =1 IC j / (1 + i) j

Ejemplo de cálculo del VPN

Un cálculo de ejemplo para tres proyectos condicionales le permite calcular el VPN y determinar cuál de los proyectos será más atractivo para la inversión.

Según las condiciones del ejemplo:

- las inversiones iniciales - ICo - en cada uno de los tres proyectos ascienden a 400 USD,

- la tasa de rendimiento (la tasa de descuento) es del 13%,

- Los beneficios que pueden generar los proyectos (por año) se enumeran en la tabla para un período de 5 años.

Calculemos el valor actual neto para elegir el proyecto de inversión más rentable. El factor de descuento 1/(1 + R)t para un intervalo de un año será t = 1: 1/(1+0,13)1 = 0,885. Si recalculamos el VPN de cada escenario por año con la sustitución de los valores definitorios en la fórmula, resulta que para el primer proyecto el VPN = 0,39, para el segundo – 10,41, para el tercero – 7,18.

Según esta fórmula, el segundo proyecto tiene el valor actual neto más alto, por lo tanto, si nos basamos únicamente en el parámetro VPN, será el más atractivo para la inversión en términos de beneficio.

Sin embargo, los proyectos que se comparan pueden tener diferentes duraciones (ciclos de vida). Por lo tanto, a menudo hay situaciones en las que, por ejemplo, al comparar proyectos de tres y cinco años, el VAN será mayor para el de cinco años y el valor promedio a lo largo de los años será mayor para el de tres años. . Para evitar contradicciones, en tales situaciones también se debe calcular la tasa de rendimiento anual promedio (TIR).

Además, no siempre se conoce el volumen de la inversión inicial y el beneficio esperado, lo que dificulta la aplicación de los cálculos.

Dificultades para aplicar los cálculos.

Como regla general, en realidad las variables leídas (sustituidas en la fórmula) rara vez son precisas. La principal dificultad es determinar dos parámetros: la evaluación de todos los flujos de caja asociados con el proyecto y la tasa de descuento.

Los flujos de efectivo son:

- inversión inicial – salida inicial de fondos,

- Entradas y salidas anuales de fondos esperadas en períodos posteriores.

En conjunto, la cantidad de flujo indica la cantidad de efectivo que una empresa o empresa tiene a su disposición en el momento actual. También es un indicador de la estabilidad financiera de la empresa. Para calcular sus valores, es necesario restar las Salidas de Efectivo (CO), la salida, del valor de las Entradas de Efectivo (CI) - entradas de efectivo:

Al pronosticar ingresos potenciales, es necesario determinar la naturaleza y el grado de dependencia entre la influencia de los factores que forman los flujos de efectivo y el flujo de efectivo mismo. La complejidad procesal de un proyecto grande y complejo también radica en la cantidad de información que debe tenerse en cuenta. Entonces, en un proyecto relacionado con el lanzamiento de un nuevo producto, será necesario predecir el volumen de ventas esperadas en unidades, al mismo tiempo que se determina el precio de cada unidad vendida. Y a largo plazo, para tener esto en cuenta, puede que sea necesario basar las previsiones en el estado general de la economía, la movilidad de la demanda en función del potencial de desarrollo de los competidores, la eficacia de las campañas publicitarias y una serie de factores otros factores.

Al pronosticar ingresos potenciales, es necesario determinar la naturaleza y el grado de dependencia entre la influencia de los factores que forman los flujos de efectivo y el flujo de efectivo mismo. La complejidad procesal de un proyecto grande y complejo también radica en la cantidad de información que debe tenerse en cuenta. Entonces, en un proyecto relacionado con el lanzamiento de un nuevo producto, será necesario predecir el volumen de ventas esperadas en unidades, al mismo tiempo que se determina el precio de cada unidad vendida. Y a largo plazo, para tener esto en cuenta, puede que sea necesario basar las previsiones en el estado general de la economía, la movilidad de la demanda en función del potencial de desarrollo de los competidores, la eficacia de las campañas publicitarias y una serie de factores otros factores.

En términos de procesos operativos, es necesario predecir gastos (pagos), lo que, a su vez, requerirá una evaluación de los precios de las materias primas, tarifas de alquiler, servicios públicos, salarios, cambios en los tipos de cambio en el mercado de divisas y otros factores. Además, si se planifica un proyecto plurianual, entonces se deben hacer estimaciones para el número correspondiente de años con antelación.

Si hablamos de un proyecto empresarial del que aún no existen datos estadísticos sobre producción, ventas y costes, la previsión de ingresos en efectivo se realiza sobre la base de un enfoque experto. Se espera que los expertos comparen un proyecto en crecimiento con sus homólogos de la industria y, junto con el potencial de desarrollo, evalúen las posibilidades de flujo de caja.

R – tasa de descuento

La tasa de descuento es un tipo de rendimiento alternativo que un inversor podría obtener potencialmente. Mediante la determinación de la tasa de descuento se evalúa el valor de la empresa, que es uno de los propósitos más habituales para establecer este parámetro.

La evaluación se realiza sobre la base de una serie de métodos, cada uno de los cuales tiene sus propias ventajas y datos iniciales utilizados en el cálculo:

- modelo CAPM. La técnica permite tener en cuenta el impacto de los riesgos de mercado en la tasa de descuento. La evaluación se realiza sobre la base de la negociación en la bolsa MICEX, que determina las cotizaciones de las acciones ordinarias. En cuanto a sus ventajas y elección de datos iniciales, el método es similar al modelo de Fama y francés.

- modelo WACC. La ventaja del modelo es la capacidad de tener en cuenta el grado de eficiencia tanto del capital social como del capital prestado. Además de las cotizaciones de las acciones ordinarias, se tienen en cuenta los tipos de interés del capital prestado.

- modelo ross. Permite tener en cuenta macro y microfactores del mercado, características de la industria que determinan la tasa de descuento. Las estadísticas de Rosstat sobre macroindicadores se utilizan como datos iniciales.

- Métodos basados en la rentabilidad del capital, que se basan en datos del balance.

- modelo gordon. Con su ayuda, un inversor puede calcular la rentabilidad por dividendo, también basándose en cotizaciones de acciones ordinarias, y también en otros modelos.

Los cambios en la tasa de descuento y la cantidad del valor actual neto están relacionados entre sí mediante una relación no lineal, que puede reflejarse simplemente en un gráfico. De ahí que la regla para el inversor sea la siguiente: al elegir un proyecto, un objeto de inversión, es necesario comparar no sólo los valores del VAN, sino también la naturaleza de su cambio en función de los valores de las tasas. La variabilidad de escenarios permite al inversor elegir un proyecto de inversión menos riesgoso.

Desde 2012, a instancias de la ONUDI, el cálculo del VAN se incluye como elemento en el cálculo del índice de la tasa de aumento específico del valor, que se considera el enfoque óptimo a la hora de elegir la mejor decisión de inversión. El método de evaluación fue propuesto por un grupo de economistas encabezados por A.B. Kogan, en 2009. Le permite comparar alternativas de manera efectiva en situaciones donde no es posible comparar usando un solo criterio y, por lo tanto, la comparación se basa en diferentes parámetros. Tales situaciones surgen cuando el análisis del atractivo de la inversión utilizando los métodos tradicionales VAN y TIR no conduce a resultados claros o cuando los resultados de los métodos se contradicen entre sí.

Método del valor actual neto (VAN)- uno de los métodos más utilizados para estimar los flujos de efectivo.

Entre los demás - métodos de flujo de caja para el capital social y flujo de caja para el capital invertido total.

A la hora de calcular el coste medio ponderado del capital se tiene en cuenta cada tipo de capital, ya sean acciones ordinarias o preferentes, bonos o deuda a largo plazo, con sus correspondientes ponderaciones. Un aumento en el costo promedio ponderado del capital generalmente refleja un aumento en los riesgos.

Para evitar una doble contabilización de estos escudos fiscales, los pagos de intereses no deberían deducirse de los flujos de efectivo. La ecuación 4.1 muestra cómo calcular los flujos de efectivo (los subíndices corresponden a períodos de tiempo):

CF t = EBIT t * (1 - τ) + DEPR t - CAPEX t - ΔNWC t + otros t, (4.1)

- FQ- flujo de caja;

- EBIT- ganancias antes de intereses e impuestos;

- τ - tipo del impuesto sobre la renta;

- DEPR- depreciación;

- CAPEX- los gastos de capital;

- ΔNOC- aumento del capital de trabajo neto;

- otro- aumento de los atrasos de impuestos, atrasos salariales, etc.

Entonces necesitas calcular el valor terminal. Esta valoración es muy importante porque gran parte del valor de una empresa, especialmente una nueva, puede estar contenido en el valor terminal. El método generalmente aceptado para calcular el valor terminal de una empresa es el método de crecimiento perpetuo.

La ecuación 4.2 proporciona la fórmula para cálculo del valor terminal (TV) en el momento τ utilizando el método de crecimiento perpetuo con tasas de crecimiento perpetuo g y tasa de descuento r.

Los flujos de efectivo y las tasas de descuento utilizados en el método VAN generalmente se representan mediante valores nominales ( es decir, no están ajustados por inflación).

Si se proyecta que el flujo de efectivo será constante en términos de dólares ajustados a la inflación, se debe utilizar una tasa de crecimiento posterior al pronóstico igual a la tasa de inflación:

TV T = / (r - g). (4.2)

Otros métodos comúnmente utilizados para calcular el valor terminal en la práctica utilizan relaciones precio-beneficio y relaciones mercado-valor contable, pero se desaconsejan tales simplificaciones. Luego, el valor actual neto de la empresa se calcula según la fórmula de la Ecuación 4.3:

VPN= + + +

+... + [(CF T + TV T) / (l + r) T ]. (4.3)

La tasa de descuento se calcula utilizando la ecuación 4.4:

r = (D/V) * r d * (1 - τ) + (E/V) * r e, (4.4)

- rd- tasa de descuento de la deuda;

- re

- τ - tipo del impuesto sobre la renta;

- D- valor de mercado de la deuda;

- mi

- V-D+E.

Incluso si la composición de capital de una empresa no cumple con la composición de capital objetivo, se deben utilizar los valores objetivo para D/V y E/V.

El costo del capital (g) se calcula utilizando el modelo de valoración de activos financieros (CAPM), ver ecuación 4.5:

r e = r f + β * (r m - r f), (4.5)

- re- tasa de descuento del capital social;

- r f- tasa libre de riesgo;

- β - beta o grado de correlación con el mercado;

- r m- tasa de rendimiento de mercado de las acciones ordinarias;

- (r m - r f)- prima de riesgo.

Al determinar una tasa libre de riesgo (rf) razonable, es necesario intentar correlacionar el grado de madurez del proyecto de inversión con la tasa libre de riesgo. Normalmente se utiliza una tasa a diez años. Las estimaciones de la prima de riesgo pueden variar mucho: para facilitar la comprensión, se puede tomar el valor del 7,5%.

Para las empresas que no cotizan en bolsa o las empresas escindidas de empresas públicas, la beta se puede aproximar tomando como ejemplo a sus pares de empresas públicas. La versión beta para empresas públicas se puede encontrar en Beta Book o Bloomberg.

Si una empresa no ha alcanzado su composición de capital objetivo, es necesario desapalancarse y luego calcular la beta teniendo en cuenta la relación deuda-capital objetivo de la empresa. Cómo hacer esto se muestra en la Ecuación 4.6:

β u = β l * (E / V) = β l * , (4.6)

- β tu- coeficiente beta sin apalancamiento financiero;

- βl- coeficiente beta teniendo en cuenta el apalancamiento financiero;

- mi- valor de mercado del capital social;

- D- valor de mercado de la deuda.

El problema surge si no hay empresas comparables, lo que suele ocurrir en situaciones con empresas que no cotizan en bolsa. En este caso lo mejor es utilizar el sentido común. Es necesario pensar en la naturaleza cíclica de una empresa en particular y si el riesgo es sistemático o puede diversificarse.

Si se dispone de datos de los estados financieros, se puede calcular una "beta de ganancias", que tiene cierta correlación con la beta del capital. La beta de ganancias se calcula comparando las ganancias netas de una empresa que no cotiza en bolsa con un índice bursátil como el S&P 500.

Utilizando la técnica de regresión de mínimos cuadrados, puedes calcular la pendiente de la línea de mejor ajuste (beta).

A continuación se proporciona un ejemplo de cálculo del valor actual neto.

Ejemplo de valoración utilizando el método del valor actual neto

Los accionistas de Lo-Tech votaron a favor de detener la diversificación y decidieron centrarse una vez más en las áreas de negocio principales. En el marco de este proceso, a la empresa le gustaría vender Hi-Tech, su filial emergente de alta tecnología.

Los ejecutivos de alta tecnología que querían adquirir la empresa acudieron a George, un capitalista de riesgo, en busca de consejo. Decidió valorar Hi-Tech utilizando el método del valor actual neto. George y la dirección de Hi-Tech estuvieron de acuerdo con las proyecciones presentadas en la tabla (todos los datos están en millones de dólares).

Datos de entrada para análisis utilizando el método del valor presente neto (millones/dólares)

La empresa tiene pérdidas operativas netas de 100 millones de dólares que pueden trasladarse y compensarse con ganancias futuras. Además, se prevé que Hi-Tech genere más pérdidas en sus primeros años de operaciones.

También podrá trasladar estas pérdidas a períodos futuros. El tipo impositivo es del 40%.

La beta promedio no apalancada de los cinco pares tecnológicos es 1,2. Hi-Tech no tiene deuda a largo plazo. El rendimiento del Tesoro estadounidense a 10 años es del 6%.

Se supone que el gasto de capital requerido será igual al monto de la depreciación. El supuesto de prima de riesgo es del 7,5%. Se proyecta que el capital de trabajo neto sea del 10% de las ventas. Se proyecta que el EBIT crecerá un 3% anual a perpetuidad más allá del Año 9.

Como se muestra en la siguiente tabla, George primero calculó el costo de capital promedio ponderado:

WACC = (D/V) * r d * (1 - t) + (E/V) * r e =

= 0 + 100% * = 15%.

Análisis del valor actual neto

(millones de dolares)

Cálculo del coste medio ponderado del capital.

|

Menos: costos |

||||||||||

|

Menos impuestos |

||||||||||

|

EBIAT (ganancias antes de intereses y después de impuestos) |

||||||||||

|

Menos: cambiar. capital de trabajo neto |

||||||||||

|

Flujo de caja libre |

-104 | |||||||||

|

Coeficiente descuento |

||||||||||

|

Valor presente (flujo de caja) |

||||||||||

|

Costo terminal |

||||||||||

Valor actual neto y análisis de sensibilidad.

Costo de capital promedio ponderado (WACC)

|

Valor presente (flujos de efectivo) |

|||||||||

|

Valor presente (valor terminal) |

Tasas de crecimiento en el período posterior a la previsión |

||||||||

|

Valor presente neto |

|||||||||

|

Cálculo de impuestos |

|||||||||

|

Se utilizan óperas puras. pérdidas |

|||||||||

|

Se agregaron óperas puras. pérdidas |

|||||||||

|

Óperas puras. pérdidas al inicio del periodo |

|||||||||

|

Óperas puras. pérdidas al final del período |

|||||||||

|

Capital de trabajo neto (10% de las ventas) |

|||||||||

|

Capital de trabajo neto al inicio del período |

|||||||||

|

Capital de trabajo neto al final del período |

|||||||||

|

Cambiar circulante neto capital |

|||||||||

Luego estimó los flujos de efectivo y encontró que el valor actual neto de la empresa era de 525 millones de dólares. Como era de esperar, todo el valor de la empresa estaba contenido en el valor terminal ( El valor presente de los flujos de efectivo fue de -44 millones de dólares y, dado el VAN del valor terminal de 569 millones de dólares, el VAN fue de 525 millones de dólares.).

El valor terminal se calculó de la siguiente manera:

TV T = / (r - g) =

= / (15% - 3%) - $2,000.

George también realizó un análisis de escenarios para determinar la sensibilidad de la valoración de Hi-Tech a los cambios en la tasa de descuento y la tasa de crecimiento en el período posterior al pronóstico. Compiló una tabla de escenarios, que también se presenta en la tabla.

El análisis de escenarios de George arrojó una serie de valores que van desde 323 millones de dólares hasta 876 millones de dólares. Por supuesto, una extensión tan amplia no podría ser una guía precisa del valor real de la alta tecnología.

Señaló que los flujos de efectivo iniciales negativos y los flujos de efectivo futuros positivos hicieron que la valoración fuera muy sensible tanto a los cambios en la tasa de descuento como a los cambios en las tasas de crecimiento en el período posterior al pronóstico.

George vio el método del valor actual neto como el primer paso en el proceso de valoración y planeó utilizar otros métodos para reducir el rango de valores posibles para la alta tecnología.

Ventajas y desventajas del método del valor actual neto

Estimar el valor de una empresa descontando los flujos de efectivo relevantes se considera un método técnicamente sólido. En comparación con el método analógico, las estimaciones resultantes deberían ser menos susceptibles a las distorsiones que se producen en el mercado de las empresas públicas y, aún más a menudo, de las empresas no públicas.

Sin embargo, dadas las numerosas suposiciones y cálculos que se hacen durante el proceso de estimación, no es realista llegar a un valor único o “puntual”. Se deben evaluar varios flujos de efectivo utilizando el mejor de los casos, el más probable y el peor de los casos.

Luego deberían descontarse utilizando un rango de valores para el costo de capital promedio ponderado y la tasa de crecimiento posterior al pronóstico (g) para llegar a un rango probable de estimaciones.

Si se puede establecer la probabilidad de ocurrencia para cada escenario, el promedio ponderado corresponderá al valor esperado de la empresa.

Pero incluso con tales ajustes, el método del valor presente neto no está exento de algunos inconvenientes. En primer lugar, para calcular la tasa de descuento necesitamos coeficientes beta.

Una empresa similar adecuada debe demostrar un desempeño financiero, perspectivas de crecimiento y características operativas similares a las de la empresa que estamos evaluando. Puede que no exista una empresa pública de estas características.

La composición de capital objetivo a menudo también se estima utilizando pares, y utilizar empresas pares para estimar la composición de capital objetivo tiene muchas de las mismas desventajas que buscar betas similares. Además, el perfil de flujo de caja típico de una startup (grandes gastos al principio e ingresos en el futuro) significa que la mayor parte (si no todo) del valor está en valor terminal.

Los valores del valor terminal son muy sensibles a los supuestos sobre las tasas de descuento y las tasas de crecimiento en el período posterior al pronóstico. Finalmente, investigaciones recientes en la industria financiera han planteado dudas sobre la validez de beta como medida válida del riesgo de una empresa.

Numerosos estudios han sugerido que el tamaño de la empresa o la relación mercado-valor contable podrían ser valores más apropiados, pero en la práctica pocos han intentado aplicar ese enfoque a la valoración de la empresa.

Otra desventaja del método del valor actual neto se hace evidente cuando se valoran empresas con una composición de capital o tipos impositivos efectivos cambiantes.

Los cambios en la composición del capital suelen estar asociados con transacciones altamente apalancadas, como las compras apalancadas.

Las tasas impositivas efectivas pueden cambiar debido al uso de deducciones fiscales, como las pérdidas operativas netas, o el cese de los subsidios fiscales que a veces están disponibles para empresas jóvenes y de rápido crecimiento.

Cuando se utiliza el método del valor actual neto, la composición del capital y la tasa impositiva efectiva se tienen en cuenta en la tasa de descuento (WACC), suponiendo que son valores constantes. Por las razones enumeradas anteriormente, se recomienda utilizar el método del valor presente ajustado en estos casos.

NPV es una abreviatura de las primeras letras de la frase "Valor actual neto" y significa valor actual neto (hasta la fecha). Este es un método de evaluación de proyectos de inversión basado en la metodología de flujos de caja descontados. Si desea invertir dinero en un proyecto empresarial prometedor, sería una buena idea calcular primero el VPN de este proyecto. El algoritmo de cálculo es el siguiente:

- es necesario estimar los flujos de efectivo del proyecto: la inversión inicial (salida) de fondos y los ingresos (entradas) esperados de fondos en el futuro;

- determinar el costo de capital Costo de capital) para usted: esta será la tasa de descuento;

- descontar todos los flujos de efectivo (entradas y salidas) del proyecto a la tasa que estimó en el paso 2);

- Doblar. La suma de todos los flujos descontados será igual al VAN del proyecto.

Si el VAN es mayor que cero, entonces el proyecto puede aceptarse; si el VAN es menor que cero, entonces el proyecto debe rechazarse.

El fundamento del método VPN es muy simple. Si el VAN es cero, esto significa que los flujos de efectivo del proyecto son suficientes para:

- recuperar el capital invertido y

- proporcionar los ingresos necesarios sobre este capital.

Si el VAN es positivo, significa que el proyecto generará ganancias y cuanto mayor sea el valor del VAN, más rentable será el proyecto para el inversor. Dado que los ingresos de los acreedores (de quienes usted pidió dinero prestado) son fijos, todos los ingresos por encima de este nivel pertenecen a los accionistas. Si la empresa aprueba un proyecto con VAN cero, la posición de los accionistas permanecerá sin cambios: la empresa crecerá, pero el precio de las acciones no aumentará. Sin embargo, si el proyecto tiene un VAN positivo, los accionistas se enriquecerán.

Cálculo del VPN. Ejemplo

La fórmula para calcular el VPN parece complicada para una persona que no se considera matemático:

Dónde

- n, t — número de períodos de tiempo;

- CF - flujo de caja Flujo de fondos);

- R es el costo de capital, también conocido como tasa de descuento. Tasa).

De hecho, esta fórmula es sólo una representación matemática correcta de la suma de varias cantidades. Para calcular el VPN, tomemos dos proyectos como ejemplo. A Y B, los cuales cuentan con la siguiente estructura de flujo de caja para los próximos 4 años:

Tabla 1. Flujo de caja de los proyectos A y B.

| Año | Proyecto A | Proyecto B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Ambos proyectos A Y B Tiene la misma inversión inicial de $10 000, pero los flujos de efectivo en los años siguientes son muy diferentes. Proyecto A Se supone un retorno de la inversión más rápido, pero para el cuarto año el flujo de caja del proyecto disminuirá significativamente. Proyecto B, por el contrario, en los dos primeros años muestra menores entradas de efectivo que los ingresos del Proyecto A, pero en los próximos dos años el Proyecto B traerá más dinero que el proyecto A. Calculemos el VAN del proyecto de inversión.

Para simplificar el cálculo, supongamos:

- todos los flujos de efectivo ocurren al final de cada año;

- la salida de efectivo inicial (inversión de dinero) se produjo en el momento “cero”, es decir Ahora;

- El costo de capital (tasa de descuento) es del 10%.

Recordemos que para llevar el flujo de caja al día de hoy es necesario multiplicar la cantidad de dinero por el coeficiente 1/(1+R), mientras que (1+R) debe elevarse a una potencia igual al número de años. El valor de esta fracción se llama factor o factor de descuento. Para no calcular este factor cada vez, puedes buscarlo en una tabla especial llamada "tabla de factores de descuento".

Apliquemos la fórmula del VPN para el proyecto. A. Tenemos cuatro períodos anuales y cinco flujos de efectivo. El primer flujo ($10.000) es nuestra inversión en el momento cero, es decir, hoy. Si ampliamos la fórmula del VPN dada anteriormente, obtenemos una suma de cinco términos:

Si sustituimos los datos de la tabla del Proyecto en esta cantidad A en lugar de FQ y una tasa del 10% en su lugar R, entonces obtenemos la siguiente expresión:

Se puede calcular lo que hay en el divisor, pero es más fácil tomar el valor ya preparado de la tabla de factores de descuento y multiplicar estos factores por la cantidad de flujo de caja. Como resultado, el valor presente de los flujos de efectivo del proyecto. A equivalente a $788,2. Cálculo del VPN para un proyecto. A También se puede presentar en forma de tabla y como escala de tiempo:

| Año | Proyecto A | Puntuacion 10% | Factor | Suma |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| TOTAL: | $3,000 | $788.2 |

Figura 1. Cálculo del VPN para el proyecto A.

Calculemos el VPN del proyecto de forma similar. B.

Debido a que los factores de descuento disminuyen con el tiempo, la contribución al valor presente del proyecto de los flujos de efectivo grandes ($4 000 y $6 000) pero distantes (años 3 y 4) será menor que la contribución de los flujos de efectivo en los primeros años del proyecto. Por lo tanto, se espera que para el proyecto B El valor actual neto de los flujos de efectivo será menor que el del proyecto. A. Nuestros cálculos del VPN para el proyecto B dio el resultado: 491,5 dólares. Cálculo detallado del VPN del proyecto. B mostrado a continuación.

Tabla 2. Cálculo del VPN para el proyecto A.

| Año | Proyecto B | Puntuacion 10% | Factor | Suma |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| TOTAL: | $4,000 | $491.5 |

Figura 2. Cálculo del VPN para el proyecto B.

Conclusión

Ambos proyectos pueden ser aceptados, ya que el VAN de ambos proyectos es mayor que cero, lo que significa que la implementación de estos proyectos conducirá a un aumento en los ingresos de la empresa inversora. Si estos proyectos son mutuamente excluyentes y usted necesita elegir solo uno de ellos, entonces el proyecto parece preferible. A, ya que su VAN=$788.2, que es mayor que el VAN=$491.5 del proyecto B.

Sutilezas del cálculo del VPN

Aplicar una fórmula matemática no es difícil si se conocen todas las variables. Una vez que tenga todos los números (flujos de efectivo y costo de capital), puede ingresarlos fácilmente en la fórmula y calcular el VPN. Pero en la práctica no es tan sencillo. La vida real se diferencia de las matemáticas puras en que es imposible determinar con precisión la magnitud de las variables que entran en esta fórmula. De hecho, esta es la razón por la que en la práctica hay muchos más ejemplos de decisiones de inversión fallidas que exitosas.

Flujo de caja

El paso más importante y difícil en el análisis de proyectos de inversión es evaluar todos los flujos de efectivo asociados con el proyecto. En primer lugar, este es el monto de la inversión inicial (salida de fondos) hoy. En segundo lugar, estos son los montos de entradas y salidas de efectivo anuales que se esperan en períodos posteriores.

Hacer un pronóstico preciso de todos los costos e ingresos asociados con un proyecto grande y complejo es increíblemente difícil. Por ejemplo, si un proyecto de inversión está asociado con el lanzamiento de un nuevo producto al mercado, para calcular el VPN será necesario hacer un pronóstico de las ventas futuras del producto en unidades y estimar el precio de venta por unidad de producto. Estos pronósticos se basan en una evaluación del estado general de la economía, la elasticidad de la demanda (la dependencia del nivel de demanda del precio de un producto), el efecto potencial de la publicidad, las preferencias de los consumidores y la reacción de los competidores a el lanzamiento de un nuevo producto.

Además, será necesario hacer una previsión de los gastos operativos (pagos), y para ello estimar los precios futuros de las materias primas, los salarios de los empleados, los servicios públicos, los cambios en las tarifas de alquiler, las tendencias en los cambios en los tipos de cambio, si algunas materias primas solo se puede comprar en el extranjero, etc. Más lejos. Y todas estas evaluaciones deben realizarse con varios años de antelación.

Tasa de descuento

La tasa de descuento en la fórmula de cálculo del VPN es el costo de capital para el inversor. En otras palabras, este es el tipo de interés al que la empresa inversora puede atraer recursos financieros. En general, una empresa puede obtener financiación de tres fuentes:

- pedir prestado (generalmente de un banco);

- vender sus acciones;

- utilizar recursos internos (por ejemplo, ganancias retenidas).

Los recursos financieros que se pueden obtener de estas tres fuentes tienen sus propios costos. ¡Y ella es diferente! El más claro es el costo de las obligaciones de deuda. Se trata del interés de los préstamos a largo plazo que exigen los bancos o del interés de los bonos a largo plazo si la empresa puede emitir sus instrumentos de deuda en el mercado financiero. Es más difícil estimar el costo del financiamiento de las otras dos fuentes. Los financieros han desarrollado durante mucho tiempo varios modelos para tal evaluación, entre ellos el conocido CAPM(Modelo de valoración de activos de capital). Pero hay otros enfoques.

El costo de capital de la empresa (y por lo tanto la tasa de descuento en la fórmula VAN) será el promedio ponderado de las tasas de interés de estas tres fuentes. En la literatura financiera inglesa esto se conoce como WACC(Costo de Capital Promedio Ponderado), que se traduce como el costo de capital promedio ponderado.

Dependencia del VAN del proyecto de la tasa de descuento

Está claro que obtener valores absolutamente precisos de todos los flujos de efectivo del proyecto y determinar con precisión el costo de capital, es decir la tasa de descuento no es posible. En este sentido, resulta interesante analizar la dependencia del VPN de estos valores. Será diferente para cada proyecto. El análisis que se realiza con más frecuencia es la sensibilidad del indicador VAN al costo de capital. Calculemos el VPN para proyectos. A Y B para diferentes tasas de descuento:

| Costo de capital, % | VPN A | VPNB |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Tabla 3. Dependencia del VPN de la tasa de descuento.

La forma tabular es inferior a la gráfica en términos de contenido de información, por lo que es mucho más interesante observar los resultados en el gráfico (haga clic para ampliar la imagen):

Figura 3. Dependencia del VPN de la tasa de descuento.

La gráfica muestra que el VPN del proyecto A excede el VAN del proyecto B a una tasa de descuento superior al 7% (más precisamente del 7,2%). Esto significa que un error en la estimación del coste de capital para la empresa inversora podría llevar a una decisión errónea respecto a cuál de los dos proyectos elegir.

Además, el gráfico también muestra que el Proyecto B es más sensible a la tasa de descuento. Es decir, el VAN del proyecto. B disminuye más rápido a medida que esta tasa aumenta. Y esto es fácil de explicar. En proyecto B Los ingresos en efectivo en los primeros años del proyecto son pequeños, pero aumentan con el tiempo. Pero las tasas de descuento durante períodos de tiempo más largos disminuyen de manera muy significativa. Por lo tanto, la contribución de los grandes flujos de efectivo al valor actual neto también cae drásticamente.

Por ejemplo, puedes calcular a qué equivaldrán $10,000 en 1 año, 4 años y 10 años con tasas de descuento del 5% y el 10%, puedes ver claramente cuánto depende el valor presente de un flujo de efectivo del tiempo de su ocurrencia.

Cuadro 4. Dependencia del VPN del momento de su aparición.

| Año | Tasa 5% | Puntuacion 10% | Diferencia, $ | Diferencia, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

La última columna de la tabla muestra que el mismo flujo de efectivo ($10 000) con diferentes tasas de descuento difiere después de un año en sólo un 4,5%. Mientras que el mismo flujo de caja, dentro de sólo 10 años a una tasa de descuento del 10%, será un 37,2% menor que su valor actual a una tasa de descuento del 5%. El alto costo del capital "devora" una parte importante de los ingresos de un proyecto de inversión en períodos anuales lejanos, y no se puede hacer nada al respecto.

Es por eso que, a la hora de evaluar proyectos de inversión, no se suelen utilizar flujos de caja distantes más de 10 años del actual. Además del importante impacto del descuento, la precisión de la estimación de los flujos de efectivo a largo plazo es significativamente menor.

Vistas: 14,942

Lea también...

- Interpretación de alfileres del libro de sueños ¿Por qué sueñas con alfileres en la boca?

- Tareas para que los niños encuentren un objeto extra.

- Población de la URSS por año: censos de población y procesos demográficos Censo de población de toda la Unión 1939

- Material de habla para automatizar el sonido P en combinaciones de sonidos -DR-, -TR- en sílabas, palabras, oraciones y versos.