Ағымдағы мәндер кестесі. Таза келтірілген құн немесе NPV. NPV анықтау үшін Excel бағдарламасын пайдалану

Формулалар арқылы таза ағымдағы құн мен кірістің ішкі нормасын есептейікХАНЫМEXCEL.

Анықтамадан, дәлірек айтқанда анықтамалардан бастайық.

Таза келтірілген құн (NPV) деп аталады бүгінгі күнге дейін төмендетілген төлем ағынының дисконтталған мәндерінің сомасы(Википедиядан алынды).

Немесе келесідей: Таза келтірілген құн – дисконттауды ескере отырып есептелген инвестициялық жобаның болашақ ақша ағындарының ағымдағы құны, инвестицияларды шегергендегі (веб-сайт).cfin.ru)

Немесе келесідей: Ағымдағытиісті пайыздық мөлшерлеме бойынша барлық ағымдағы және болашақ кірістер мен шығыстарды есепке алу арқылы анықталатын бағалы қағаздың немесе инвестициялық жобаның құны. (Экономика .

Сөздік . -

М .

: "

ИНФРА -

М ",

Баспа үйі "

Бүкіл әлем ".

Дж .

Қара .)

Ескертпе 1. Таза келтірілген құн жиі таза ағымдағы құн, таза ағымдағы құн (NPV) деп те аталады. Бірақ, өйткені сәйкес MS EXCEL функциясы NPV() деп аталады, онда біз осы терминологияны ұстанамыз. Сонымен қатар, Net Present Value (NPV) термині байланысын анық көрсетеді.

Біздің мақсаттарымыз үшін (MS EXCEL-де есептеу) біз NPV келесідей анықтаймыз:

Таза дисконтталған құн – бұл белгілі бір уақыт аралығында жүргізілген ерікті сомаларды төлеу түрінде ұсынылған ақша ағындарының сомасы.

Кеңес: Таза ағымдағы құн түсінігімен алғаш танысқанда, мақаланың материалдарымен танысу мағынасы бар.

Бұл жобаларға, инвестицияларға және сілтемесіз ресми анықтама бағалы қағаздар, өйткені бұл әдіс кез келген сипаттағы ақша ағындарын бағалау үшін пайдаланылуы мүмкін (бірақ шын мәнінде NPV әдісі жобалардың тиімділігін бағалау үшін, соның ішінде әртүрлі ақша ағындары бар жобаларды салыстыру үшін жиі пайдаланылады).

Сондай-ақ, анықтамада дисконттау түсінігі жоқ, өйткені Дисконттау процедурасы, мәні бойынша, әдісті пайдалана отырып, келтірілген құнды есептеу болып табылады.

Жоғарыда айтылғандай, MS EXCEL-де NPV() функциясы таза ағымдағы мәнді (NPV()) есептеу үшін пайдаланылады. Ол формулаға негізделген:

CFn – ақша ағыны ( ақша сомасы) n периодында. Кезеңдердің жалпы саны N. Ақша ағынының кіріс немесе шығыс (инвестиция) екенін көрсету үшін ол белгілі бір белгімен жазылады (табыс үшін+, шығыстар үшін минус). Белгілі бір кезеңдердегі ақша ағынының мәні =0 болуы мүмкін, бұл белгілі бір кезеңде ақша ағынының болмауына баламалы (төмендегі 2-ескертуді қараңыз). i – кезеңдегі дисконт ставкасы (жылдық сыйақы мөлшерлемесі берілсе (10% болсын), ал кезең бір айға тең болса, онда i = 10%/12).

Ескертпе 2. Өйткені ақша ағыны әр кезеңде болмауы мүмкін NPV анықтаунақтылай аласыз: Таза келтірілген құн – белгілі бір кезеңнің (ай, тоқсан немесе жыл) еселенген аралықтарымен жасалған еркін құндағы төлемдер түрінде ұсынылған ақша ағындарының дисконтталған құны.. Мысалы, 1-ші және 2-ші тоқсанда (минус белгісімен көрсетілген) бастапқы инвестициялар жүргізілді, 3-ші, 4-ші және 7-ші тоқсанда ақша ағындары болған жоқ, ал 5-ші, 6-шы және 9-шы тоқсандарда жобадан түскен түсім болды. қабылданған (плюс белгісімен көрсетілген). Бұл жағдайда NPV тұрақты төлемдер сияқты дәл осылай есептеледі (3-ші, 4-ші және 7-ші тоқсандардағы сомалар =0 көрсетілуі керек).

Егер кірісті білдіретін берілген ақша ағындарының сомасы (+ белгісі барлар) инвестицияларды (шығындар, минус белгісі бар) білдіретін берілген ақша ағындарының сомасынан үлкен болса, онда NPV > 0 (жоба/инвестиция өтеледі) . Әйтпесе NPV<0 и проект убыточен.

NPV() функциясы үшін жеңілдік кезеңін таңдау

Жеңілдік кезеңін таңдаған кезде сіз өзіңізге сұрақ қоюыңыз керек: «Егер біз 5 жыл алдын ала болжайтын болсақ, біз бір айға дейін / тоқсанға дейін / бір жылға дейінгі дәлдікпен ақша ағындарын болжай аламыз ба?»

Тәжірибеде, әдетте, кірістер мен төлемдердің алғашқы 1-2 жылын дәлірек болжауға болады, айталық ай сайын, ал келесі жылдары ақша қозғалысының мерзімін, айталық, тоқсанына бір рет анықтауға болады.

Ескертпе3. Әрине, барлық жобалар жеке болып табылады және кезеңді анықтаудың бірыңғай ережесі болуы мүмкін емес. Жоба менеджері ағымдағы шындыққа негізделген сомаларды алудың ең ықтимал күндерін анықтауы керек.

Ақша ағындарының уақытын анықтай отырып, NPV() функциясы үшін ақша ағындары арасындағы ең қысқа кезеңді табу керек. Мысалы, егер 1-ші жылы түсімдер ай сайын, ал 2-ші жылы тоқсан сайын жоспарланса, онда кезең 1 айға тең таңдалуы керек. Екінші жылы тоқсанның бірінші және екінші айларындағы ақша ағындарының сомасы 0-ге тең болады (қараңыз. мысал файлы, NPV парағы).

Кестеде NPV екі жолмен есептеледі: NPV() функциясы арқылы және формулалар бойынша (әрбір соманың ағымдағы құнын есептеу). Кестеде бірінші сома (инвестиция) дисконтталған (-1 000 000 -991 735,54) көрсетілген. Бірінші сома (-1 000 000) 2010 жылдың 31 қаңтарында аударылды делік, бұл оның ағымдағы құны (-991 735,54=-1 000 000/(1+10%/12)) 2009 жылдың 31 желтоқсанындағы жағдай бойынша есептелгенін білдіреді. (дәлдікті жоғалтпастан, біз 01.01.2010 ж. деп болжауға болады)

Бұл барлық сомалар бірінші соманы аудару күніне емес, ертерек күні – бірінші айдың (кезеңнің) басында берілгенін білдіреді. Осылайша, формула бірінші және барлық кейінгі сомалар кезеңнің соңында төленетінін болжайды.

Егер барлық сомаларды бірінші инвестиция күні бойынша беру талап етілсе, онда оны NPV() функциясының аргументтеріне қосу қажет емес, нәтижеге жай ғана қосу керек (мысал файлды қараңыз).

2 дисконттау опциясын салыстыру мысал файлында, NPV парағында келтірілген:

Есептік мөлшерлемені есептеудің дұрыстығы туралы

Есептік мөлшерлемені анықтаудың ондаған тәсілдері бар. Есептеулер үшін көптеген көрсеткіштер қолданылады: кәсіпорын капиталының орташа өлшенген құны; қайта қаржыландыру мөлшерлемесі; банктік салымдардың орташа мөлшерлемесі; жылдық инфляция деңгейі; табыс салығының мөлшерлемесі; елдің тәуекелсіз мөлшерлемесі; жобалық тәуекелдер үшін сыйлықақы және басқалары, сондай-ақ олардың комбинациясы. Кейбір жағдайларда есептеулер айтарлықтай еңбекті қажет ететіні таңқаларлық емес. Дұрыс тәсілді таңдау нақты тапсырмаға байланысты, біз оларды қарастырмаймыз. Бір ғана нәрсені атап өтейік: дисконттау мөлшерлемесін есептеудің дәлдігі ақша ағындарының күні мен сомасын анықтаудың дәлдігіне сәйкес келуі керек. Бар тәуелділікті көрсетейік (қараңыз. мысал файлы, парақ Дәлдігі).

Жоба болсын: іске асыру мерзімі 10 жыл, дисконт мөлшерлемесі 12%, ақша айналымы мерзімі 1 жыл.

NPV 1 070 283,07 құрады (алғашқы төлем күніне дисконтталған).

Өйткені Егер жобаның мерзімі ұзақ болса, онда 4-10 жылдардағы сомалар нақты анықталмағанын, бірақ белгілі бір қолайлы дәлдікпен, айталық +/- 100 000,0 екенін бәрі түсінеді. Осылайша, бізде 3 сценарий бар: Негізгі (орташа («ең «ықтимал») мән көрсетілген), пессимистік (негізден минус 100 000,0) және оптимистік (негізге плюс 100 000,0). Егер базалық сома 700 000,0 болса, 800 000,0 және 600 000,0 сомаларының дәлдігі кем емес екенін түсінуіңіз керек.

Дисконт мөлшерлемесі +/- 2%-ға (10%-дан 14%-ға дейін) өзгерген кезде NPV қалай әрекет ететінін көрейік:

2% ставканы көтеруді қарастырыңыз. Дисконт мөлшерлемесі өскен сайын NPV төмендейтіні анық. Егер NPV таралу диапазондарын 12% және 14% салыстырсақ, олардың 71% қиылысатынын көреміз.

Көп пе, аз ба? 4-6 жылдардағы ақша ағыны 14% (100 000/700 000) дәлдікпен болжанады, бұл өте дәл. Есептік мөлшерлеменің 2%-ға өзгеруі NPV-нің 16%-ға төмендеуіне әкелді (базалық жағдаймен салыстырғанда). NPV диапазондарының ақшалай кіріс сомаларын анықтау дәлдігіне байланысты айтарлықтай сәйкес келетінін ескере отырып, мөлшерлеменің 2%-ға артуы жобаның NPV-ге айтарлықтай әсер еткен жоқ (дәлдігін ескере отырып, ақша ағындарының сомаларын анықтау). Әрине, бұл барлық жобаларға ұсыныс бола алмайды. Бұл есептеулер мысал ретінде берілген.

Осылайша, жоғарыда аталған тәсілді қолдана отырып, жоба менеджері неғұрлым нақты дисконттау мөлшерлемесі бойынша қосымша есептеулер шығындарын бағалауы керек және олардың NPV бағалауын қаншалықты жақсартатынын шешуі керек.

Бір жоба үшін бізде мүлде басқа жағдай бар, егер дисконттау мөлшерлемесі бізге аз дәлдікпен белгілі болса, айталық +/- 3% және болашақ ағындар үлкен дәлдікпен белгілі болса +/- 50 000.0

Есептік мөлшерлемені 3%-ға арттыру NPV-нің 24%-ға төмендеуіне әкелді (базалық жағдаймен салыстырғанда). Егер NPV таралу диапазондарын 12% және 15% салыстырсақ, олардың тек 23% қиылысатынын көреміз.

Осылайша, жоба менеджері NPV-нің дисконттау мөлшерлемесіне сезімталдығын талдай отырып, нақтырақ әдісті қолдана отырып, дисконттау мөлшерлемесін есептегеннен кейін NPV есебі айтарлықтай нақтыланатынын түсінуі керек.

Ақша ағындарының көлемі мен уақытын анықтағаннан кейін жоба менеджері жобаның қандай максималды дисконттау мөлшерлемесіне төтеп бере алатынын бағалай алады (NPV критерийі = 0). Келесі бөлімде ішкі табыстылық нормасы - IRR туралы айтылады.

Ішкі табыстылық нормасыIRR(VSD)

Ішкі табыстылық нормасы ішкі табыстылық нормасы, IRR (IRR)) – таза ағымдағы құн (NPV) 0-ге тең болатын дисконттау мөлшерлемесі. Сондай-ақ ішкі кірістілік нормасы (IRR) термині қолданылады (қараңыз. мысал файлы, IRR парағы).

IRR артықшылығы инвестицияның қайтарымдылық деңгейін анықтаудан басқа, әртүрлі масштабтағы және әртүрлі ұзақтықтағы жобаларды салыстыруға болады.

IRR есептеу үшін IRR() функциясы қолданылады (ағылшын нұсқасы – IRR()). Бұл функция NPV() функциясымен тығыз байланысты. Бірдей ақша ағындары үшін (B5:B14), IRR() функциясы арқылы есептелген кірістілік мөлшерлемесі әрқашан нөлдік NPV әкеледі. Функциялардың байланысы келесі формулада көрсетіледі:

=NPV(VSD(B5:B14),B5:B14)

Ескертпе 4. IRR IRR() функциясынсыз есептелуі мүмкін: NPV() функциясының болуы жеткілікті. Ол үшін құралды пайдалану керек («Ұяшыққа орнату» өрісі NPV() бар формулаға сілтеме жасауы керек, «Мән» өрісін 0-ге орнатыңыз, «Ұяшық мәнін өзгерту» өрісінде сілтеме болуы керек жылдамдығы бар ұяшық).

PS() функциясының көмегімен тұрақты ақша ағындарымен NPV есептеу

Ішкі кіріс нормасы NET INDOH()

Байланысты функциясы бар NPV() сияқты, IRR(), NETNZ() функциясының NETNZ() 0 қайтаратын жылдық дисконттау мөлшерлемесін есептейтін NETINDOH() функциясы бар.

NET INDOW() функциясындағы есептеулер мына формула арқылы орындалады:

Мұндағы, Pi = ақша ағынының i-ші сомасы; di = i-ші соманың күні; d1 = 1-сома күні (барлық сомалар дисконтталған басталу күні).

Ескертпе 5. NETINDOH() функциясы үшін пайдаланылады.

Жобаның тиімділігін бағалау үшін компанияның экономистері инвестицияланған капиталдың айналымын модельдейді. Модельдерді құру үшін ақша ағыны мен ақша ағынын дисконттау әдістемелері қолданылады. Жобаның бизнес-жоспарының қаржылық моделінің негізгі параметрі NPV болып табылады, оны біз осы мақалада қарастырамыз. Бұл критерий тоқсаныншы жылдардың басында экономикалық талдауға еніп, бүгінгі күнге дейін жобаларды кешенді және салыстырмалы бағалауда бірінші орынды алады.

Жоба тиімділігін бағалау негіздері

NPV (таза ағымдағы құн) түсінуге тікелей көшпес бұрын, мен бағалау әдістемесінің негізгі тармақтарын қысқаша еске түсіргім келеді. Оның негізгі аспектілері NPV қоса алғанда, жоба өнімділігі көрсеткіштерінің тобын барынша сауатты есептеуге мүмкіндік береді. Жобаға қатысушылардың ішінде бағалау қызметіне қызығушылық танытатын негізгі тұлға инвестор болып табылады. Оның экономикалық мүддесі қаражатты орналастыру әрекеттерінен алуды көздейтін қолайлы табыстылық нормасын білуге негізделген. Инвестор қолда бар ресурстарды тұтынудан бас тарта отырып, мақсатты түрде әрекет етеді және мыналарға сенеді:

- инвестицияны қайтару;

- болашақ кезеңдерде бас тартуыңыз үшін өтемақы;

- ықтимал инвестициялық баламалармен салыстырғанда жақсы шарттар.

Инвесторға тиімді кірістілік нормасы бойынша біз компанияның таза пайдасы және оны дамытуға салынған инвестиция көлемі түріндегі капитал өсімінің минималды қолайлы коэффициентін түсінеміз. Жобаны жүзеге асыру кезеңінде бұл коэффициент, біріншіден, инфляцияға байланысты қорлардың құнсыздануын, тәуекелдік оқиғалардың туындауынан ықтимал шығындарды өтеуі керек, екіншіден, ағымдағы тұтынудан бас тарту үшін үстемені қамтамасыз етуі керек. Бұл сыйлықақы мөлшері инвестордың кәсіпкерлік мүдделеріне сәйкес келеді.

Кәсіпкерлік қызығушылықтың өлшемі – пайда. Инвестициялық жобаны бағалау мақсатында пайда алу механизмінің ең жақсы прототипі кірістер мен шығыстар бөліктері тұрғысынан ақша ағындарын (ҚҚ) көрсетуге арналған ағындар әдістемесі болып табылады. Бұл әдістеме батыстық басқару тәжірибесінде ақша ағыны (CF немесе ақша ағыны) деп аталады. Онда кірістер «түсімдер», «түсімдер», ал шығыстар - «шығулар», «шығулар» ұғымдарымен ауыстырылады. Инвестициялық жобаға қатысты ақша ағынының іргелі ұғымдары: ақша ағыны, есеп айырысу кезеңі және есептеу қадамы (интервал).

Инвестициялық мақсаттағы ақша ағыны есеп айырысу кезеңінің барлық ұзақтығы ішінде жобаны іске асыруға байланысты туындайтын активтерді және олардың шығуын көрсетеді. Инвестициялардың тиімділігін бағалау үшін жоба нәтижесінде пайда болатын ақша ағындарын және оның нәтижелерін қадағалау қажет уақыт кезеңі есептік кезең деп аталады. Ол өтпелі және пайдалану кезеңдерін қоса алғанда, инвестициялық жобаның уақыт шеңберінен тыс жабдықтың өмірлік циклінің соңына дейін созылуы мүмкін ұзақтықты білдіреді. Жоспарлау аралықтары (қадамдары) әдетте жылдармен есептеледі, кейбір жағдайларда шағын жобалар үшін ай сайынғы аралық бөлуді қолдануға болады;

Таза табысты есептеу әдістері

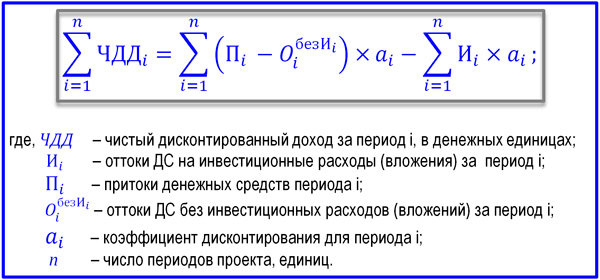

NPV және жобаның басқа көрсеткіштерін есептеу үшін бизнес активтерінің түсуі мен кетуі түрінде кірістер мен шығыстардың қалай құрылатыны үлкен маңызға ие. Ақша ағындарының әдістемесі жалпыланған түрде қолданылуы мүмкін немесе ақша ағындарының топтары бойынша локализациялануы мүмкін (операциялық, инвестициялық және қаржылық аспектілерде). Бұл тиімділікті бағалаудың қарапайым параметрі ретінде таза кірісті ыңғайлы есептеуге мүмкіндік беретін ұсынудың екінші нысаны. Әрі қарай, біз сіздердің назарларыңызға DS ағындарының классикалық топтастырылуы мен пәндік-мақсатты критерийлер бойынша топтастыру арасындағы байланыс үлгісін ұсынамыз.

Өзара байланыстары бар DS ағындарын топтастырудың екі нұсқасының схемасы

Инвестициялардың экономикалық әсерінің мазмұнының сипаты жобалық тапсырманың әрбір есептелген қадамында қаражаттың жалпы түсуі мен кетуін салыстыру арқылы көрінеді. Таза кіріс (CF немесе BH) сәйкес i интервалдық мәні үшін есептеледі. Төменде осы көрсеткішті есептеуге арналған формулалар берілген. Қара тесіктердің динамикасы әрқашан дерлік жобадан жобаға қайталанады. Алғашқы бір немесе екі қадам үшін ND мәні теріс болып табылады, өйткені операциялық қызмет нәтижелері салынған инвестиция көлемін жабуға қабілетті емес. Содан кейін белгі өзгереді, ал одан кейінгі кезеңдерде таза табыс өседі.

i кезеңдегі таза табысты есептеу формуласы

DS құны уақыт өте өзгереді. Бұл инфляцияға ғана емес, ақшаның өзі де белгілі бір табыс әкеле алатындығына байланысты. Сондықтан өшіру таза келтірілген құн әдісін қолданатын дисконттау процедурасы арқылы жобаның басталу уақытына дейін жеткізілуі керек. Оның арқасында ND «таза келтірілген құн» немесе «таза келтірілген құн» деп аталатын жаңа көрсеткіш мәртебесін алады. Бізді енді кезең-кезеңімен емес, жинақталған дисконтталған ақша ағыны қызықтырады. Оның формуласы төменде берілген.

Жалпы дисконтталған ақша ағынының формуласы

Жеке материал «дисконттау мөлшерлемесі», «дисконтталған ақша қозғалысы», «дисконт факторы» параметрлеріне арналады, олардың қаржылық-экономикалық табиғатын ашады. Жобадағы r мәніне қатысты нұсқаулар WACC индикаторының деңгейлері, Орталық банктің қайта қаржыландыру мөлшерлемелері немесе тиімдірек баламалы инвестицияларды қамтамасыз ете алатын инвестор үшін кірістілік мөлшерлемесі болуы мүмкін екенін ғана атап өткім келеді. Жалпы дисконтталған ақша ағынын түсіндіруге және одан таза келтірілген құнды (NPV) есептеуге болады.

NPV формуласы

NPV бізге инвестиция көлемі және бастапқы сәтке дейін қысқартылған тұрақты ағындар бірдей ағындармен жабылғаннан кейін инвестордың қанша ақша ала алатынын көрсетеді. «Таза келтірілген құн» индикаторы бизнес-жоспарлаудың «бум» кезеңінде Ресейде кең таралған Батыс NPV көрсеткішінің сәтті көшірмесі ретінде қызмет етеді. Біздің елде бұл көрсеткіш «таза келтірілген құн» деп те аталады. NPV көрсеткішінің ағылшынша да, орысша да интерпретациялары бірдей кең таралған. NPV формуласы төменде көрсетілген.

Жоба қызметінің тиімділігін бағалау мақсатындағы NPV формуласы

Формулада келтірілген таза келтірілген құн практиктер арасында көп пікірталас тақырыбы болып табылады. Мен шындық бар деп елеңдемеймін, бірақ отандық әдіскерлер бірқатар мәселелерге түсініктеме беріп, мүмкін, тіпті оқулықтарды түзетуі керек деп ойлаймын. Мен негізгі нюанстарға қатысты бірнеше түсініктеме беремін.

- «Таза келтірілген құн» көрсеткішін есептеу үшін операциялық, инвестициялық және қаржылық ағындардың үйлесімі ретінде таза ақша ағыны (NCF) классикалық түсінігіне сүйену керек. Бірақ инвестицияларды NCF-ден бөлу керек, өйткені бұл формуланың екі бөлігі үшін жалпы мағынадағы жеңілдік факторлары әртүрлі болуы мүмкін.

- NPV (NPV) есептеу кезінде жобаға байланысты дивидендтер NCF-дан алынып тасталуы керек, өйткені олар инвестордың түпкілікті кірісін алу нысаны ретінде қызмет етеді және жобаның NPV құнына әсер етпеуі керек.

Осы түсініктемелерге негізделген таза келтірілген құн формуланың бірнеше түсіндірмесіне ие болуы мүмкін, олардың бірі инвестиция көлеміне қатысты дисконттау мөлшерлемесі WACC немесе инфляция пайызына негізделген кездегі опция болып табылады. Бұл ретте кірістілік нормасы бойынша бастапқы кезеңге түзетілген NCF базалық бөлігі таза келтірілген құнды айтарлықтай төмендетеді. Инвестордың r мөлшерлемесі деңгейіне сұранысының артуы өз салдарын тудырады және таза келтірілген құн төмендейді немесе тіпті теріс мәндерге жетеді.

Таза келтірілген құн өнімділіктің ерекше көрсеткіші болып табылмайды және оны басқа критерийлер тобынан бөлек қарастыруға болмайды. Дегенмен, NPV жобаның экономикалық әсерін білдіру қабілетіне байланысты негізгі бағалау параметрін білдіреді. Индикатор нөлден сәл жоғары болса да, жобаны тиімді деп санауға болады. Батыс басқару мектебінің дәстүрлі түрінде NPV есептеу формуласы төменде келтірілген.

Жобаның таза ағымдағы құнының формуласы

NPV есептеу мысалы

Біз анықтағандай, дисконт факторы инвестордың жобадан түсетін табысқа деген үмітін білдіреді. Ал егер есеп айырысу кезеңінде жобаның барлық шығындары дисконттауды ескере отырып кіріс есебінен жабылса, оқиға осы үміттерді қанағаттандыра алады. Мұндай сәт неғұрлым тез келсе, соғұрлым жақсы. Таза келтірілген құн неғұрлым жоғары болса, жоба соғұрлым тиімдірек болады. NPV инвестордың қанша қосымша табыс күте алатынын көрсетеді. NPV есептеудің нақты мысалын қарастырайық. Оның негізгі бастапқы шарттары:

- есептік кезеңнің мәні - 6 жыл;

- таңдалған жоспарлау кезеңі – 1 жыл;

- инвестицияны бастау сәті «0» қадамының басына сәйкес келеді;

- қарапайымдылық үшін қарыз қаражатын алу қажеттілігі ескерілмейді, біз инвестициялар компанияның меншікті капиталы есебінен жасалды деп есептейміз, яғни. Қаржылық қызметтен алынған КҚ есепке алынбайды;

- Есептік мөлшерлеменің екі нұсқасы қарастырылады: А нұсқасы, мұндағы r=0,1; В нұсқасы, мұндағы r=0,2.

Инвестициялар және жобалық жыл бойынша операциялық КФ бойынша барлық бастапқы деректер ұсынылған кестеде келтірілген.

Жобаның NPV есептеуге арналған мысал деректері

Кестенің төменгі үш жолын толтыру нәтижесінде біз көрсеткіштерді есептей аламыз.

- Жобаның таза табысы 3000 мың рубльді құрады (-300+200+600+1100+1900+2500-3000).

- r=0,1 үшін таза келтірілген құн, 687 мың рубльді құрайды (-272+165+451+751+1180+1412-3000).

- Дисконттау мөлшерлемесі үшін r=0,2 -634 мың рубльді құрайды (-250+139+347+530+763+837-3000).

Алынған үш мәнді салыстыратын болсақ, қорытынды 10% табыстылық мөлшерлемесі кезінде жобаны тиімді деп санауға болады, ал инвестордың 20% мөлшерлемесі бойынша талаптары бұл оқиғаны оның мүдделері аймағынан алып тастайды. Бұл өте жиі орын алады. Соңғы жылдары біздің экономикамызда кірістің нақты нормасының мәні тұрақты түрде төмендеуде, сондықтан салыстырмалы түрде аз стратегиялық инвесторлар келеді, негізінен алыпсатарлық инвесторлар.

Бұл мақалада біз инвестициялардың экономикалық тиімділігін бағалаудың, талдаудың және жоба тәжірибесінің ең танымал көрсеткіші - NPV қарастырдық. Көрсеткішті есептеу кезінде жобада қалыптасқан ақша ағындарын ақшаның уақытша құнының өзгеруіне қарай реттеуге мүмкіндік беретін таза келтірілген құн әдісі қолданылады. Бұл критерийдің артықшылығы оның экономикалық шындыққа сәйкес келетін инвестициялық әсерді табу мүмкіндігінде, ал кемшілігі - күтілетін кірістілік деңгейіне инвестордың субъективті көзқарасына жақындығы.

Инвестициялық жобаның таза келтірілген құны немесе NPV көрсеткіші инвестордың инвестициялау нәтижесінде ақшалай түрде қандай табыс алатынын анықтауға мүмкіндік береді. Басқаша айтқанда, жобаның NPV ілеспе шығындарды, яғни таза келтірілген құнды ескере отырып, инвестициялық жобаға инвестициялау нәтижесіндегі қаржылық табыс сомасын көрсетеді. Іс жүзінде NPV дегеніміз не және таза келтірілген құнды қалай есептеу керектігі төмендегі NPV формуласынан және оның түсіндірмелерінен анық болады.

NPV мәні түсінігі және мазмұны

NPV тақырыбына өтпес бұрын, оның не екенін және оны қалай есептеу керектігі туралы сөйлесер алдында аббревиатураны құрайтын сөз тіркесінің мағынасын түсіну керек. Отандық экономикалық-математикалық әдебиеттерде «Таза келтірілген құн» тіркесі үшін сіз бірнеше дәстүрлі аударма нұсқаларын таба аласыз:

- Математикалық оқулықтарға тән бірінші нұсқада NPV таза келтірілген құн (NPV) ретінде анықталады.

- Екінші нұсқа – таза келтірілген құн (NPV) – біріншімен қатар ең көп қолданылатын болып саналады.

- Үшінші нұсқа – таза келтірілген құн – бірінші және екінші аударымдардың элементтерін біріктіреді.

- NPV терминінің аудармасының төртінші нұсқасы, мұнда PV «ағымдағы мән» ең аз таралған және кеңінен қолданылмайды.

Аудармаға қарамастан, NPV мәні өзгеріссіз қалады және бұл термин мұны білдіреді

NPV – құнның таза келтірілген құны. Яғни, ақша ағынын дисконттау нақты (ағымдағы) төлемдердің жалпы құнын белгілі бір уақыт кезеңіне жеткізу арқылы оның (ағынын) құнын белгілеу процесі ретінде қарастырылады. Сондықтан таза келтірілген құнның (NPV) мәнін анықтау IRR-мен бірге инвестициялық жобалардың тиімділігін алдын ала бағалаудың тағы бір тәсілі болады.

Жалпы алгоритм деңгейінде осы көрсеткіш бойынша бизнес-жобаның болашағын анықтау үшін келесі қадамдарды орындау қажет:

- ақша ағындарын бағалау – бастапқы инвестициялар мен күтілетін түсімдер,

- капиталдың құнын белгілеңіз - мөлшерлемені есептеңіз,

- кіріс және шығыс ақша ағындарын белгіленген мөлшерлеме бойынша дисконттау,

- NPV мәнін беретін барлық дисконтталған ағындарды қорытындылау.

Егер NPV есебі нөлден жоғары мәндерді көрсетсе, онда инвестиция тиімді болады. Сонымен қатар, NPV саны неғұрлым көп болса, соғұрлым көп, басқа нәрселер тең болса, күтілетін пайда мәні. Несие берушілердің қайтарымы әдетте бекітілгенін ескере отырып, жоба одан жоғары әкелетін кез келген нәрсе акционерлерге тиесілі - оң NPV болса, акционерлер табыс табады. NPV нөлден төмен қарама-қарсы жағдай инвесторлар үшін шығынды уәде етеді.

Таза келтірілген құн нөлге тең болуы мүмкін. Бұл ақша ағыны салынған капиталды пайдасыз ауыстыруға жеткілікті екенін білдіреді. Егер NPV нөлге тең жоба мақұлданса, компанияның көлемі артады, бірақ акция бағасы өзгеріссіз қалады. Бірақ мұндай жобаларға инвестиция салу процестің бастамашыларының әлеуметтік немесе экологиялық мақсаттарымен байланысты болуы мүмкін, бұл мұндай жобаларға инвестициялауға мүмкіндік береді.

NPV формуласы

Таза келтірілген құн есептеу формуласы арқылы есептеледі, ол оңайлатылған түрде PV - ICo сияқты көрінеді, мұнда PV ағымдағы ақша ағынының көрсеткіштерін білдіреді, ал ICo - бастапқы инвестицияның өлшемі. Дисконттау механизмін көрсететін күрделі түрде формула келесідей болады:

NPV= - ICo + ∑ n t=1 CF t / (1 + R) t

Мұнда:

Мұнда:

- NPV- қазіргі бағасы.

- CF – Ақша ағыныақша ағыны (инвестициялық төлемдер), ал индикатордың жанындағы t – ақша ағыны болатын уақыт (мысалы, жылдық интервал).

- Р – Бағалау– дисконт (ставка: ағындарды дисконттайтын коэффициент).

- n– оның өмірлік циклінің ұзақтығын анықтайтын жобаны іске асыру кезеңдерінің саны (мысалы, жылдар саны).

- ICO – Инвестицияланған капитал– бастапқы салынған капитал.

Осылайша, NPV тәуекел факторлары бойынша белгілі бір уақытта жаңартылған ақшалай қаражаттардың жалпы ағындары мен бастапқы инвестиция арасындағы айырмашылық ретінде есептеледі, яғни инвестордың пайдасы жобаның қосылған құны ретінде қарастырылады.

Инвестор үшін тиімді инвестиция жасау ғана емес, сонымен қатар ұзақ уақыт бойы капиталды сауатты басқару маңызды болғандықтан, бұл формуланы бір реттік емес, қосымша мерзімді инвестициялар мен инфляция деңгейін қосу үшін одан әрі кеңейтуге болады ( и)

NPV= ∑ n t=1 CF t / (1 + R) t - ∑ m j =1 IC j / (1 + i) j

NPV есептеу мысалы

Үш шартты жоба үшін мысалдық есептеу NPV есептеуге және жобалардың қайсысы инвестиция үшін тартымды болатынын анықтауға мүмкіндік береді.

Мысал шарттарына сәйкес:

- бастапқы инвестициялар - ICo - үш жобаның әрқайсысында 400 АҚШ долларына тең,

- табыстылық мөлшерлемесі – дисконттау мөлшерлемесі – 13%,

- жобалар әкеле алатын пайда (жылдар бойынша) кестеде 5 жылдық кезеңге берілген.

Инвестиция үшін ең тиімді жобаны таңдау үшін таза келтірілген құнды есептейік. Бір жыл аралығы үшін 1/(1 + R) t дисконттау коэффициенті t = 1 болады: 1/(1+0,13)1 = 0,885. Егер әр сценарийдің NPV мәнін анықтаушы мәндерді формулаға ауыстыру арқылы жыл бойынша қайта есептесек, бірінші жоба үшін NPV = 0,39, екіншісі үшін - 10,41, үшінші үшін - 7,18 болады.

Бұл формула бойынша екінші жобаның ең жоғары таза келтірілген құны бар, сондықтан егер біз тек NPV параметріне негізделетін болсақ, онда ол пайда тұрғысынан инвестиция үшін ең тартымды болады.

Дегенмен, салыстырылатын жобалардың ұзақтығы әртүрлі болуы мүмкін (өмірлік циклдер). Сондықтан, мысалы, үш жылдық және бесжылдық жобаларды салыстырған кезде NPV бесжылдық үшін жоғары, ал жылдардағы орташа мән үшжылдық үшін жоғары болатын жағдайлар жиі кездеседі. . Кез келген қарама-қайшылықтарды болдырмау үшін осындай жағдайларда орташа жылдық табыстылық нормасын (IRR) де есептеу керек.

Сонымен қатар, бастапқы инвестиция көлемі мен күтілетін пайда әрқашан белгілі бола бермейді, бұл есептеулерді қолдануда қиындықтар туғызады.

Есептеулерді қолданудағы қиындықтар

Әдетте, шын мәнінде, оқылатын айнымалылар (формулаға ауыстырылған) сирек дәл болады. Негізгі қиындық екі параметрді анықтау болып табылады: жобаға байланысты барлық ақша ағындарын бағалау және дисконттау мөлшерлемесі.

Ақша ағындары дегеніміз:

- бастапқы инвестиция – қаражаттың бастапқы шығуы;

- келесі кезеңдерде күтілетін жыл сайынғы қаражат түсімдері мен шығыстары.

Бірге алғанда, ағынның сомасы кәсіпорынның немесе компанияның ағымдағы уақытта иелігіндегі ақша қаражатының сомасын көрсетеді. Бұл да кәсіпорынның қаржылық тұрақтылығының көрсеткіші. Оның мәндерін есептеу үшін Ақша қаражатының түсуі (CI) мәнінен Ақшалай қаражаттың шығуын (CO), шығуды алып тастау керек - ақшалай қаражаттар:

Потенциалды кірістерді болжау кезінде ақша ағындарын қалыптастыратын факторлардың әсері мен ақша ағынының өзі арасындағы тәуелділік сипаты мен дәрежесін анықтау қажет. Ірі күрделі жобаның процедуралық күрделілігі де ескеруді қажет ететін ақпараттың көлемінде. Сонымен, жаңа өнімді шығаруға байланысты жобада сатылған әрбір бірліктің бағасын бір уақытта анықтай отырып, бірліктердегі күтілетін сату көлемін болжау қажет болады. Ал ұзақ мерзімді перспективада мұны ескеру үшін экономиканың жалпы жағдайына, бәсекелестердің даму әлеуетіне байланысты сұраныстың ұтқырлығына, жарнамалық науқандардың тиімділігіне және көптеген басқа факторлар.

Потенциалды кірістерді болжау кезінде ақша ағындарын қалыптастыратын факторлардың әсері мен ақша ағынының өзі арасындағы тәуелділік сипаты мен дәрежесін анықтау қажет. Ірі күрделі жобаның процедуралық күрделілігі де ескеруді қажет ететін ақпараттың көлемінде. Сонымен, жаңа өнімді шығаруға байланысты жобада сатылған әрбір бірліктің бағасын бір уақытта анықтай отырып, бірліктердегі күтілетін сату көлемін болжау қажет болады. Ал ұзақ мерзімді перспективада мұны ескеру үшін экономиканың жалпы жағдайына, бәсекелестердің даму әлеуетіне байланысты сұраныстың ұтқырлығына, жарнамалық науқандардың тиімділігіне және көптеген басқа факторлар.

Операциялық процестер тұрғысынан шығындарды (төлемдерді) болжау қажет, бұл өз кезегінде шикізат бағасын, жалдау ақысын, коммуналдық қызметтерді, жалақыны, валюта нарығындағы айырбас бағамының өзгеруін және басқа факторларды бағалауды талап етеді. Сонымен қатар, егер көпжылдық жоба жоспарланған болса, онда алдын ала тиісті жылдар санына сметалар жасалуы керек.

Егер өндіріс, өткізу және шығындар бойынша әлі статистикалық деректері жоқ венчурлық жоба туралы айтатын болсақ, онда ақшалай кірісті болжау сараптамалық тәсіл негізінде жүзеге асырылады. Сарапшылар өсіп келе жатқан жобаны салалық әріптестерімен салыстырып, даму әлеуетімен бірге ақша ағындарының мүмкіндіктерін бағалауы керек деп күтілуде.

R – дисконттау мөлшерлемесі

Дисконттау мөлшерлемесі – инвестор мүмкін болатын балама кірістің бір түрі. Дисконттау мөлшерлемесін анықтау арқылы компанияның құны бағаланады, бұл осы параметрді орнатудың ең көп таралған мақсаттарының бірі болып табылады.

Бағалау бірнеше әдістер негізінде жүргізіледі, олардың әрқайсысының өзіндік артықшылықтары мен есептеуде қолданылатын бастапқы деректері бар:

- CAPM моделі. Әдістеме нарықтық тәуекелдердің дисконт мөлшерлемесіне әсерін ескеруге мүмкіндік береді. Бағалау жай акциялардың баға белгілеулерін анықтайтын МКҚБ биржасындағы сауда-саттық негізінде жүргізіледі. Өзінің артықшылықтары мен бастапқы деректерді таңдауы бойынша әдіс Fama және француз моделіне ұқсас.

- WACC моделі. Модельдің артықшылығы – меншікті капиталдың да, қарыз капиталының да тиімділік дәрежесін есепке алу мүмкіндігі. Қарапайым акциялардың баға белгілеулерінен басқа, қарыз капиталы бойынша пайыздық мөлшерлемелер ескеріледі.

- Росс моделі. Нарықтың макро- және микрофакторларын, дисконттау мөлшерлемесін анықтайтын салалық сипаттамаларды есепке алуға мүмкіндік береді. Бастапқы деректер ретінде макроиндикаторлар бойынша Росстат статистикасы пайдаланылады.

- Баланс деректеріне негізделген меншікті капиталдың табыстылығына негізделген әдістер.

- Гордон үлгісі. Оны пайдалана отырып, инвестор дивидендтердің кірістілігін есептей алады, сонымен қатар қарапайым акциялардың баға белгілеулері негізінде, сондай-ақ басқа модельдер.

Дисконттау мөлшерлемесі мен таза келтірілген құн сомасының өзгеруі бір-бірімен сызықтық емес қатынас арқылы байланысты, оны жай ғана графикте көрсетуге болады. Бұл инвестор үшін ережені білдіреді: жобаны – инвестициялау объектісін таңдағанда тек NPV мәндерін ғана емес, сонымен қатар мөлшерлеме мәндеріне байланысты олардың өзгеру сипатын салыстыру қажет. Сценарийлердің өзгермелілігі инвесторға инвестициялау үшін тәуекелі аз жобаны таңдауға мүмкіндік береді.

2012 жылдан бастап UNIDO бастамасымен NPV есебі құнның үлестік өсу қарқынының индексін есептеудің элементі ретінде енгізілді, бұл ең жақсы инвестициялық шешімді таңдау кезінде оңтайлы тәсіл болып саналады. Бағалау әдісін А.Б басқарған экономистер тобы ұсынған. Коган, 2009 ж. Ол бір критерийді пайдалана отырып салыстыру мүмкін емес жағдайларда баламаларды тиімді салыстыруға мүмкіндік береді, сондықтан салыстыру әртүрлі параметрлерге негізделген. Мұндай жағдайлар дәстүрлі NPV және IRR әдістерін қолдана отырып, инвестициялық тартымдылықты талдау нақты нәтижелерге әкелмегенде немесе әдістердің нәтижелері бір-біріне қайшы келгенде туындайды.

Таза ағымдағы құн (NPV) әдісі- ақша ағындарын бағалаудың жиі қолданылатын әдістерінің бірі.

Басқалардың арасында - жарғылық капиталдың ақша қозғалысының және жалпы инвестицияланған капиталдың ақша ағымының әдістері.

Капиталдың орташа өлшенген құнын есептеу кезінде жай немесе артықшылықты акциялар, облигациялар немесе ұзақ мерзімді қарыздар болсын, капиталдың әрбір түрі оның сәйкес салмағымен ескеріледі. Капиталдың орташа өлшенген құнының өсуі әдетте тәуекелдердің ұлғаюын көрсетеді.

Бұл салық қалқандарының екі еселенген есебін болдырмау үшін пайыздық төлемдерді ақша ағындарынан шегеруге болмайды.

4.1-теңдеу ақша ағындарын есептеу әдісін көрсетеді (бағыныңқы белгілер уақыт кезеңдерге сәйкес келеді):

- CF CF t = EBIT t * (1 - τ) + DEPR t - CAPEX t - ΔNWC t + басқа t, (4.1)

- - ақша қаражаттарының қозғалысы; EBIT

- τ - пайыздар мен салықтарды төлегенге дейінгі табыс;

- - табыс салығының ставкасы; DEPR

- - амортизация;КАПЕКС

- - күрделі шығындар;- таза айналым капиталының ұлғаюы;

- басқа- салық берешегінің ұлғаюы, жалақы бойынша берешегі және т.б.

Содан кейін терминал мәнін есептеу керек. Бұл бағалау өте маңызды, өйткені компания құнының көп бөлігі, әсіресе стартап, терминалдық құнның құрамында болуы мүмкін. Компанияның терминалдық құнын есептеудің жалпы қабылданған әдісі - мәңгілік өсу әдісі.

4.2 теңдеу формуласын береді терминалдық мәнді (ТД) есептеуτ уақытында мәңгі өсу қарқыны g және дисконттау мөлшерлемесі r бар мәңгілік өсу әдісін қолдану арқылы.

NPV әдісінде қолданылатын ақша ағындары мен дисконттау мөлшерлемелері әдетте номиналды мәндермен көрсетіледі ( яғни олар инфляцияға түзетілмейді).

Егер ақша ағыны инфляцияға түзетілген доллармен есептегенде тұрақты болады деп болжанса, инфляция деңгейіне тең болжамнан кейінгі өсу қарқынын пайдалану керек:

TV T = / (r - g). (4.2)

Тәжірибеде терминалдық құнды есептеудің басқа жиі қолданылатын әдістері баға-пайда арақатынасын және нарықтың кітапқа қатынасын пайдаланады, бірақ мұндай оңайлатуларға жол берілмейді. Содан кейін компанияның таза келтірілген құны 4.3 теңдеуіндегі формула бойынша есептеледі:

NPV= + + +

+... + [(CF T + TV T) / (l + r) T ]. (4.3)

Дисконттау мөлшерлемесі 4.4 теңдеуімен есептеледі:

r = (D / V) * r d * (1 - τ) + (E / V) * r e, (4.4)

- r d- қарыз бойынша дисконт мөлшерлемесі;

- r e

- τ - пайыздар мен салықтарды төлегенге дейінгі табыс;

- D- қарыздың нарықтық құны;

- Е

- В- D + E.

Компанияның капиталының құрамы мақсатты капитал құрамына сәйкес келмесе де, D/V және E/V үшін мақсатты мәндер қолданылуы керек.

Меншікті капиталдың құны (g) қаржылық активтерге баға белгілеу үлгісінің (CAPM) көмегімен есептеледі, 4.5 теңдеуді қараңыз:

r e = r f + β * (r m - r f), (4.5)

- r e- жарғылық капиталға дисконттау мөлшерлемесі;

- r f- тәуекелсіз мөлшерлеме;

- β - бета немесе нарықпен корреляция дәрежесі;

- r м- жай акциялардың табыстылығының нарықтық нормасы;

- (r m - r f)- тәуекел сыйлығы.

Тәуекелсіз мөлшерлемені (rf) анықтау кезінде инвестициялық жобаның өтеу дәрежесін тәуекелсіз мөлшерлемемен салыстыруға тырысу қажет. Әдетте он жылдық мөлшерлеме қолданылады. Тәуекел бойынша сыйлықақыны бағалау өте әртүрлі болуы мүмкін: түсінуге ыңғайлы болу үшін 7,5% мәнін алуға болады.

Қоғамдық емес компаниялар немесе ашық компаниялардан бөлінген компаниялар үшін бета-нұсқасын мысал ретінде жария компанияның әріптестерін алу арқылы жақындатуға болады. Қоғамдық компанияларға арналған бета нұсқасын Beta Book немесе Bloomberg сайтынан табуға болады.

Егер компания өзінің мақсатты капиталының құрамына қол жеткізе алмаса, бета-нұсқасын алып тастау керек, содан кейін компанияның мақсатты қарызының меншікті капиталға қатынасын ескере отырып бета-нұсқасын есептеу керек. Мұны істеу жолы 4.6 теңдеуде көрсетілген:

β u = β l * (E / V) = β l * , (4.6)

- β u- қаржылық левереджсіз бета коэффициенті;

- β л- қаржылық левереджді есепке алатын бета коэффициенті;

- Е- жарғылық капиталдың нарықтық құны;

- D- қарыздың нарықтық құны.

Мәселе салыстырмалы компаниялар болмаған жағдайда туындайды, бұл көбінесе мемлекеттік емес компаниялармен болған жағдайда болады. Бұл жағдайда ақыл-ойды қолданған дұрыс. Белгілі бір компанияның циклдік сипаты және тәуекелдің жүйелілігі немесе әртараптандырылуы туралы ойлану керек.

Қаржылық есеп деректері қол жетімді болса, меншікті капиталдың бета нұсқасымен белгілі бір байланысы бар "пайда бета" нұсқасын есептеуге болады. Табыстың бета нұсқасы мемлекеттік емес компанияның таза кірісін S&P 500 сияқты қор индексімен салыстыру арқылы есептеледі.

Ең кіші квадраттардың регрессия әдісін қолдана отырып, ең жақсы сәйкестік сызығының (бета) еңісін есептей аласыз.

Төменде таза келтірілген құнды есептеу үлгісі берілген.

Таза келтірілген құн әдісімен бағалау мысалы

Lo-Tech акционерлері әртараптандыруды тоқтатуға дауыс берді және тағы да негізгі бизнес салаларына назар аударуды шешті. Осы процестің бір бөлігі ретінде компания өзінің жоғары технологиялық еншілес компаниясын Hi-Tech сатқысы келеді.

Компанияны иемденгісі келген Hi-Tech басшылары кеңес алу үшін венчурлық капиталист Джорджға жүгінді. Ол таза келтірілген құн әдісін қолдана отырып, Hi-Tech-ті бағалауды шешті. Джордж пен Hi-Tech басшылығы кестеде келтірілген болжамдарға келісті (барлық деректер миллиондаған доллармен берілген).

Таза келтірілген құн әдісін қолдану арқылы талдау үшін кіріс деректері (миллион/доллар)

Компанияның 100 миллион АҚШ долларын құрайтын таза операциялық шығыны бар, оны болашақта табыспен өтеуге болады. Сонымен қатар, Hi-Tech жұмысының алғашқы жылдарында қосымша шығындарды тудырады деп болжануда.

Ол сондай-ақ бұл шығындарды болашақ кезеңдерге дейін жеткізе алады. Салық ставкасы 40% құрайды.

Бес технология теңінің орташа левереджсіз бета нұсқасы 1,2 құрайды. Hi-Tech компаниясының ұзақ мерзімді қарызы жоқ. АҚШ-тың 10 жылдық қазынашылық кірісі 6% құрайды.

Қажетті күрделі шығындар амортизация сомасына тең болады деп болжанады. Тәуекел сыйлығының болжамы 7,5% құрайды. Таза айналым капиталы сату көлемінің 10% құрайды. EBIT 9 жылдан кейін мәңгілікке жылына 3%-ға өседі деп болжануда.

Төмендегі кестеде көрсетілгендей, Джордж алдымен капиталдың орташа өлшенген құнын есептеді:

WACC = (D / V) * r d * (1 - т) + (E / V) * r e =

= 0 + 100% * = 15%.

Таза ағымдағы құн талдауы

(миллиондаған доллар)

Капиталдың орташа өлшенген құнын есептеу

|

Аз: шығындар |

||||||||||

|

Аз: салық |

||||||||||

|

EBIAT (пайызға дейінгі және салықтан кейінгі пайда) |

||||||||||

|

Аз: өзгерту. таза айналым капиталы |

||||||||||

|

Ақша қаражатының еркін қозғалысы |

-104 | |||||||||

|

Коэффицент жеңілдік |

||||||||||

|

Ағымдағы құн (ақша ағыны) |

||||||||||

|

Терминал құны |

||||||||||

Таза ағымдағы құн және сезімталдықты талдау.

Капиталдың орташа өлшенген құны (WACC)

|

Ағымдағы құн (ақша ағыны) |

|||||||||

|

Ағымдағы мән (терминалды мән) |

Болжамнан кейінгі кезеңдегі өсу қарқыны |

||||||||

|

Қазіргі бағасы |

|||||||||

|

Салық есебі |

|||||||||

|

Таза опералар қолданылады. шығындар |

|||||||||

|

Таза опералар қосылды. шығындар |

|||||||||

|

Таза опералар. кезең басындағы шығындар |

|||||||||

|

Таза опералар. кезең соңындағы шығындар |

|||||||||

|

Таза айналым капиталы (сатудың 10%) |

|||||||||

|

Кезең басындағы таза айналым капиталы |

|||||||||

|

Кезең соңындағы таза айналым капиталы |

|||||||||

|

Өзгерту таза айналымкапитал |

|||||||||

Содан кейін ол ақша ағындарын есептеп, компанияның таза ағымдағы құнын 525 миллион доллар деп тапты. Күтілгендей, компанияның бүкіл құны терминалдық құнның құрамында болды ( ақша ағындарының дисконтталған құны -44 млн долларды құрады, ал терминалдық құнның NPV мәні 569 млн долларды ескере отырып, NPV $525 млн болды.).

Терминалдың мәні келесідей есептелді:

TV T = / (r - g) =

= / (15% - 3%) - $2,000.

Джордж сондай-ақ болжамнан кейінгі кезеңдегі дисконт мөлшерлемесі мен өсу қарқынының өзгеруіне Hi-Tech бағалауының сезімталдығын анықтау үшін сценарийлік талдау жасады. Ол сценарийлер кестесін құрастырды, ол да кестеде көрсетілген.

Джордж сценарийін талдау 323 миллион доллардан 876 миллион долларға дейінгі бірқатар құндылықтарды шығарды. Әрине, мұндай кең таралу Hi-Tech-тің нақты құнына дәл нұсқау бола алмады.

Ол теріс бастапқы ақша ағындары мен болашақтағы оң ақша ағындары бағалауды есептік мөлшерлеменің өзгеруіне де, болжамдан кейінгі кезеңдегі өсу қарқынының өзгеруіне де өте сезімтал ететінін атап өтті.

Джордж таза келтірілген құн әдісін бағалау үдерісіндегі алғашқы қадам ретінде қарастырды және Hi-Tech үшін мүмкін мәндер ауқымын тарылту үшін басқа әдістерді қолдануды жоспарлады.

Таза келтірілген құн әдісінің артықшылықтары мен кемшіліктері

Тиісті ақша ағындарын дисконттау арқылы компанияның құнын бағалау техникалық негізделген әдіс болып саналады. Аналогты әдіспен салыстырғанда, алынған бағалаулар нарықта қоғамдық және, тіпті, көбінесе, мемлекеттік емес компаниялар үшін орын алатын бұрмалануларға азырақ сезімтал болуы керек.

Бағалау процесінде жасалған көптеген болжамдар мен есептеулерді ескере отырып, бір немесе «нүктелік» мәнге жету шындыққа жанаспайды. Әртүрлі ақша ағындары ең жақсы жағдай, ең ықтимал және ең нашар сценарийлер арқылы бағалануы керек.

Одан кейін олар мүмкін болатын бағалау ауқымына жету үшін капиталдың орташа өлшенген құны мен болжамнан кейінгі өсу қарқыны (g) үшін мәндер ауқымын пайдалана отырып дисконтталуы керек.

Әрбір сценарий үшін орын алу ықтималдығын орната алсаңыз, орташа өлшенген компанияның күтілетін мәніне сәйкес келеді.

Бірақ мұндай түзетулердің өзінде таза келтірілген құн әдісінің кейбір кемшіліктері жоқ емес. Ең алдымен, дисконттау мөлшерлемесін есептеу үшін бізге бета коэффициенттері қажет.

Сәйкес серіктес компания біз бағалап отырған компания сияқты қаржылық көрсеткіштерді, өсу перспективаларын және операциялық сипаттамаларын көрсетуі керек. Бұл сипаттамаларға ие ашық компания болмауы мүмкін.

Мақсатты капиталдың құрамы көбінесе құрдастардың көмегімен бағаланады және мақсатты капитал құрамын бағалау үшін тең компанияларды пайдалану ұқсас бета нұсқасын іздеу сияқты көптеген кемшіліктерге ие. Сонымен қатар, стартаптың ақша ағынының әдеттегі профилі - ерте кездегі үлкен шығындар және болашақтағы кірістер - көпшілігі (құнның барлығы болмаса) терминалдық құнда екенін білдіреді.

Терминалды мән мәндері болжамнан кейінгі кезеңдегі дисконт мөлшерлемесі мен өсу қарқыны туралы болжамдарға өте сезімтал. Ақырында, қаржы индустриясындағы соңғы зерттеулер компания тәуекелінің жарамды өлшемі ретінде бета-нұсқаның жарамдылығы туралы сұрақтарды көтерді.

Көптеген зерттеулер компанияның көлемі немесе нарықтың кітапқа қатынасы неғұрлым қолайлы мәндер болуы мүмкін екенін көрсетті, бірақ іс жүзінде компанияны бағалауға мұндай тәсілді қолдануға тырысқандар аз.

Таза келтірілген құн әдісінің тағы бір кемшілігі капитал құрамы өзгеретін немесе тиімді салық ставкалары бар компанияларды бағалау кезінде айқын болады.

Капитал құрамын өзгерту көбінесе левереджді сатып алу сияқты жоғары левередивті транзакциялармен байланысты.

Тиімді салық мөлшерлемелері салық шегерімдерін пайдалану, мысалы, таза операциялық залалдар немесе жас және жылдам дамып келе жатқан компаниялар үшін кейде қолжетімді салықтық субсидияларды тоқтату салдарынан өзгеруі мүмкін.

Таза келтірілген құн әдісін қолдану кезінде капиталдың құрамы мен тиімді салық мөлшерлемесі дисконттау ставкасында (WACC) ескеріледі, бұл ретте олар тұрақты мәндер болып табылады. Жоғарыда аталған себептерге байланысты бұл жағдайларда түзетілген келтірілген құн әдісін қолдану ұсынылады.

NPV «Net Present Value» сөз тіркесінің бірінші әріптерінің аббревиатурасы болып табылады және таза келтірілген құнды білдіреді (бүгінгі күнге дейін). Бұл дисконтталған ақша ағыны әдістемесіне негізделген инвестициялық жобаларды бағалау әдісі. Егер сіз перспективалы бизнес-жобаға ақша салғыңыз келсе, онда алдымен осы жобаның NPV-ін есептеп алғаныңыз дұрыс болар еді. Есептеу алгоритмі келесідей:

- жобадан түсетін ақша ағындарын бағалау қажет - қаражаттың бастапқы инвестициясы (шығуы) және болашақта күтілетін қаражат түсімдері (түсімдер);

- капиталдың құнын анықтау Капитал құны) сіз үшін - бұл дисконт мөлшерлемесі болады;

- 2-қадамда есептеген мөлшерлеме бойынша жобадан түсетін барлық ақша ағындарын (кіру мен шығыстарды) дисконттау);

- Бүктеу. Барлық дисконтталған ағындардың сомасы жобаның NPV-ге тең болады.

Егер NPV нөлден үлкен болса, онда жобаны қабылдауға болады, егер NPV нөлден аз болса, онда жобаны қабылдамау керек.

NPV әдісінің негізі өте қарапайым. Егер NPV нөлге тең болса, бұл жобадан түсетін ақша ағыны келесілерге жеткілікті екенін білдіреді:

- салынған капиталды өтеу және

- осы капиталға қажетті кірісті қамтамасыз ету.

Егер NPV оң болса, бұл жобаның пайда әкелетінін білдіреді, ал NPV мәні неғұрлым жоғары болса, жоба инвестор үшін соғұрлым тиімді болады. Кредиторлардың кірісі (қарыз алғаныңыз) тұрақты болғандықтан, осы деңгейден жоғары барлық кірістер акционерлерге тиесілі. Егер компания NPV нөлдік жобаны мақұлдаса, акционерлердің позициясы өзгеріссіз қалады - компания ұлғаяды, бірақ акция бағасы өспейді. Дегенмен, егер жобада оң NPV болса, акционерлер байып кетеді.

NPV есептеу. Мысал

NPV есептеу формуласы өзін математик деп санамайтын адамға күрделі болып көрінеді:

Қайда

- n, t — уақыт кезеңдерінің саны;

- CF – ақша ағыны Ақша ағыны);

- R – дисконттау мөлшерлемесі ретінде белгілі капитал құны. Бағалау).

Шын мәнінде, бұл формула бірнеше шамалардың қосындысының дұрыс математикалық көрінісі ғана. NPV есептеу үшін мысал ретінде екі жобаны алайық АЖәне Б, келесі 4 жылдағы ақша ағындарының құрылымы бар:

Кесте 1. А және В жобаларының ақша қозғалысы.

| Жыл | Жоба А | Жоба В |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Екі жоба да АЖәне Б 10 000 долларды құрайтын бірдей бастапқы инвестицияға ие, бірақ кейінгі жылдардағы ақша ағындары өте әртүрлі. Жоба Аинвестицияның тезірек қайтарылуын болжайды, бірақ төртінші жылға қарай жобадан түсетін ақша ағыны айтарлықтай төмендейді. Жоба Б, керісінше, алғашқы екі жылда Жобадан түсетін түсімдерге қарағанда ақшалай қаражаттың төмен түсуін көрсетеді А, бірақ алдағы екі жылда Жоба Бжобадан да көп ақша әкеледі А. Инвестициялық жобаның NPV есептейік.

Есептеуді жеңілдету үшін мынаны алайық:

- барлық ақша ағындары әр жылдың соңында болады;

- ақшалай қаражаттың бастапқы шығуы (ақшаны инвестициялау) «нөлдік» уақытта, яғни. Енді;

- Капитал құны (дисконт мөлшерлемесі) 10% құрайды.

Еске салайық, ақша ағынын бүгінгі күнге жеткізу үшін ақша сомасын 1/(1+R) коэффициентіне көбейту керек, ал (1+R) санына тең дәрежеге дейін көтеру керек. жылдар. Бұл бөлшектің мәні фактор немесе дисконт коэффициенті деп аталады. Бұл коэффициентті әр уақытта есептемеу үшін оны «дисконт коэффициенті кестесі» деп аталатын арнайы кестеден табуға болады.

Жоба үшін NPV формуласын қолданайық А. Бізде төрт жылдық кезең және бес ақша ағыны бар. Бірінші ағын (10 000 АҚШ доллары) - нөлдік уақыттағы, яғни бүгіндегі біздің инвестиция. Жоғарыда келтірілген NPV формуласын кеңейтетін болсақ, бес шарттың қосындысын аламыз:

Осы сомаға Жоба бойынша кестедегі деректерді ауыстырсақ Аорнына CFжәне оның орнына 10% мөлшерлеме Р, онда келесі өрнекті аламыз:

Бөлгіште не бар, оны есептеуге болады, бірақ дисконттау факторларының кестесінен дайын мәнді алу және бұл факторларды ақша ағынының сомасына көбейту оңайырақ. Нәтижесінде жоба бойынша ақша ағындарының келтірілген құны А 788,2 долларға тең. Жоба үшін NPV есебі Акесте түрінде және уақыт шкаласы түрінде де ұсынылуы мүмкін:

| Жыл | Жоба А | Бағасы 10% | Фактор | сомасы |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| БАРЛЫҒЫ: | $3,000 | $788.2 |

Сурет 1. А жобасы үшін NPV есебі.

Осыған ұқсас жоба үшін NPV есептейік Б.

Дисконттау факторлары уақыт өте келе азаятындықтан, жобаның ағымдағы құнына үлкен (4000 АҚШ доллары және 6000 АҚШ доллары), бірақ алыстағы (3 және 4 жылдар) ақша ағындарының үлесі жобаның алғашқы жылдарындағы ақша ағындарынан түсетін үлестен аз болады. Сондықтан жоба үшін бұл күтілуде Бақша ағындарының таза келтірілген құны жобаға қарағанда аз болады А. Жобаға арналған NPV есептеулеріміз Бнәтиже берді – 491,5 доллар. Жоба үшін егжей-тегжейлі NPV есебі Бтөменде көрсетілген.

Кесте 2. А жобасы үшін NPV есебі.

| Жыл | Жоба В | Бағасы 10% | Фактор | сомасы |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| БАРЛЫҒЫ: | $4,000 | $491.5 |

Сурет 2. B жобасы үшін NPV есебі.

Қорытынды

Бұл екі жобаны да қабылдауға болады, өйткені екі жобаның да NPV нөлден жоғары, яғни бұл жобаларды іске асыру инвестор компанияның кірісінің өсуіне әкеледі. Егер бұл жобалар бір-бірін жоққа шығарса және олардың тек біреуін таңдау керек болса, онда жоба қолайлы болып көрінеді А, өйткені оның NPV=$788,2, бұл жобаның NPV=$491,5 мәнінен жоғары Б.

NPV есептеудің нәзік жақтары

Барлық айнымалылар белгілі болса, математикалық формуланы қолдану қиын емес. Сізде барлық сандар - ақша ағындары және капиталдың құны болғаннан кейін оларды формулаға оңай қосып, NPV есептей аласыз. Бірақ іс жүзінде бұл оңай емес. Шынайы өмірдің таза математикадан айырмашылығы – бұл формулаға енетін айнымалылардың шамасын дәл анықтау мүмкін емес. Шын мәнінде, сондықтан іс жүзінде сәтті шешімдерге қарағанда сәтсіз инвестициялық шешімдердің көптеген мысалдары бар.

Ақша ағындары

Инвестициялық жобаларды талдаудағы ең маңызды және ең күрделі қадам жобаға байланысты барлық ақша ағындарын бағалау болып табылады. Біріншіден, бұл бүгінгі күні бастапқы инвестицияның (ақшаның кетуі) сомасы. Екіншіден, бұл келесі кезеңдерде күтілетін жылдық ақша түсімдері мен шығыстарының сомалары.

Үлкен, күрделі жобаға байланысты барлық шығындар мен кірістердің нақты болжамын жасау өте қиын. Мысалы, егер инвестициялық жоба нарыққа жаңа өнімді шығарумен байланысты болса, онда NPV есептеу үшін бірліктердегі өнімді болашақта сатудың болжамын жасау және өнім бірлігіне сату бағасын бағалау қажет болады. Бұл болжамдар экономиканың жалпы жағдайын, сұраныстың икемділігін (сұраныс деңгейінің тауар бағасына тәуелділігін), жарнаманың потенциалды әсерін, тұтынушылардың қалауын және бәсекелестердің реакциясын бағалауға негізделген. жаңа өнімді шығару.

Сонымен қатар, операциялық шығындардың (төлемдердің) болжамын жасау қажет болады және бұл үшін шикізатқа, қызметкерлердің жалақысына, коммуналдық қызметтерге, жалдау ақысының ставкасының өзгеруіне, валюта бағамының өзгеру тенденциясына, егер кейбір шикізат тек шетелде сатып алуға болады және т.б. Әрі қарай. Және бұл бағалаулардың барлығы бірнеше жыл бұрын жасалуы керек.

Жеңілдік мөлшерлемесі

NPV есептеу формуласындағы дисконт мөлшерлемесі инвестор үшін капитал құны болып табылады. Басқаша айтқанда, бұл инвестициялаушы компания қаржылық ресурстарды тарта алатын пайыздық мөлшерлеме. Жалпы, компания қаржыландыруды үш көзден ала алады:

- қарыз алу (әдетте банктен);

- өз акцияларыңызды сату;

- ішкі ресурстарды пайдалану (мысалы, бөлінбеген пайда).

Осы үш көзден алуға болатын қаржылық ресурстардың өзіндік шығындары болады. Ал ол басқаша! Ең анық - қарыздық міндеттемелердің құны. Бұл банктер талап ететін ұзақ мерзімді несиелер бойынша пайыз, немесе егер компания қаржы нарығында өзінің қарыз құралдарын шығара алатын болса, ұзақ мерзімді облигациялар бойынша пайыздар. Қалған екі көзден қаржыландыру құнын бағалау қиынырақ. Қаржыгерлер ұзақ уақыт бойы осындай бағалаудың бірнеше үлгілерін әзірледі, олардың арасында белгілі CAPM(Капитал активтеріне баға белгілеу үлгісі). Бірақ басқа да тәсілдер бар.

Компанияның капитал құны (сондықтан NPV формуласындағы дисконт мөлшерлемесі) осы үш көзден алынған пайыздық мөлшерлемелердің орташа өлшенген мәні болады. Ағылшын қаржы әдебиетінде бұл деп аталады WACC(Капиталдың орташа өлшенген құны), ол капиталдың орташа өлшенген құны ретінде аударылады.

Жобаның NPV дисконт мөлшерлемесіне тәуелділігі

Жобаның барлық ақша ағындарының абсолютті дәл мәндерін алу және капитал құнын дәл анықтау, яғни. дисконттау мөлшерлемесі мүмкін емес. Осыған байланысты NPV-нің осы мәндерге тәуелділігін талдау қызықты. Әр жоба үшін әр түрлі болады. Көбінесе NPV көрсеткішінің капитал құнына сезімталдығын талдау жасалады. Жобалар үшін NPV есептейік АЖәне Бәртүрлі жеңілдіктер бойынша:

| Капитал құны, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Кесте 3. NPV дисконттау мөлшерлемесіне тәуелділігі.

Кестелік пішін ақпараттық мазмұны бойынша графикалық пішіннен төмен, сондықтан графиктегі нәтижелерді қарау әлдеқайда қызықты (суретті үлкейту үшін басыңыз):

Сурет 3. NPV дисконт мөлшерлемесіне тәуелділігі.

График жобаның NPV екенін көрсетеді Ажобаның NPV мәнінен асып түседі Б 7%-дан жоғары (дәлірек айтқанда 7,2%) дисконттау мөлшерлемесі бойынша. Бұл инвестициялаушы компанияның капитал құнын бағалаудағы қате екі жобаның қайсысын таңдауға қатысты қате шешім қабылдауға әкелетінін білдіреді.

Сонымен қатар, график В жобасының дисконт мөлшерлемесіне неғұрлым сезімтал екенін көрсетеді. Яғни, жобаның NPV мәні Ббұл көрсеткіш өскен сайын тезірек төмендейді. Және бұл түсіндіру оңай. Жобада БЖобаның алғашқы жылдарындағы ақшалай түсімдер аз, бірақ уақыт өте келе олар көбейеді. Бірақ ұзақ уақыт кезеңіндегі дисконттау мөлшерлемелері айтарлықтай төмендейді. Сондықтан таза келтірілген құнға ірі ақша ағындарының үлесі де күрт төмендейді.

Мысалы, 5% және 10% дисконттау мөлшерлемелері бойынша 10 000 АҚШ доллары 1 жыл, 4 жыл және 10 жылда қандай болатынын есептей аласыз, ақша ағынының ағымдағы құны оның пайда болу уақытына қаншалықты тәуелді екенін анық көре аласыз. пайда болуы.

Кесте 4. NPV оның пайда болу уақытына тәуелділігі.

| Жыл | Бағасы 5% | Бағасы 10% | Айырмашылық, $ | Айырмашылық, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

Кестенің соңғы бағанында әртүрлі дисконттау мөлшерлемелері бойынша бірдей ақша ағыны ($10 000) бір жылдан кейін 4,5%-ға ғана ерекшеленетінін көрсетеді. Ал дәл сол ақша ағыны, бүгіннен бастап 10% дисконттау мөлшерлемесі бойынша бар болғаны 10 жылдан кейін оның 5% дисконттау мөлшерлемесі бойынша ағымдағы құнынан 37,2% аз болады. Капиталдың жоғары құны алыс жылдық кезеңдердегі инвестициялық жобадан түсетін кірістің айтарлықтай бөлігін «жейді» және бұл туралы ештеңе істеу мүмкін емес.

Сондықтан инвестициялық жобаларды бағалау кезінде әдетте бүгінгі күннен 10 жылдан астам қашықтағы ақша ағындары пайдаланылмайды. Дисконттау елеулі әсерінен басқа, қашықтағы ақша ағындарын бағалаудың дәлдігі айтарлықтай төмен.

Қарау саны: 14 942

Сондай-ақ оқыңыз...

- Арман кітабының түйреуіш интерпретациясы Неліктен сіз аузыңыздағы түйреуіштерді армандайсыз

- Балаларға қосымша затты табуға арналған тапсырмалар

- КСРО халқының жылдар бойынша саны: халық санағы және демографиялық процестер Бүкілодақтық халық санағы 1939 ж.

- -ДР-, -ТР- дыбыс тіркестеріндегі Р дыбысын буын, сөз, сөйлем және өлең жолдарында автоматтандыруға арналған сөйлеу материалы