Дали треба да отпишам побарувања? Како да ги отпишете заостанатите побарувања. Отпишување на лоши побарувања: даночни и сметководствени записи

Секоја компанија во своите тековни активности мора да го следи статусот на населбите со договорните страни, контролирајќи го времето и висината на меѓусебните долгови. Ова директно влијае на „чистотата“ на билансот на состојба на претпријатието. Но, се јавуваат ситуации кога долгот не може да се врати и неопходно е да се отпишат сметките што се плаќаат или побарувањата. Што да правите како сметководител, како да извршите такви операции, какви трансакции се генерираат, кои документи да ги следиме - сето ова ќе го разгледаме понатаму.

За отпис на секаков вид долг, потребни ви се добри причини, поткрепени со соодветни документи. Овие, според даночниот законик на Руската Федерација, се:

- Истекување на рокот на ограничување;

- Ликвидација на другата страна;

- Нереалноста на собирањето.

За да се „разделите“ со долгот на компанијата, неопходно е да се изготват голем број документи за секоја обврска:

- Извештај за попис на меѓусебни порамнувања со договорни страни (образец INV-17);

- Решение на извршителот за прекинување на извршната постапка - во случај на нереално наплата;

- Извадок од државниот регистар на правни лица со евиденција за завршување на постапката за ликвидација на претпријатието (член 49, член 63 од Граѓанскиот законик на Руската Федерација) - во случај на ликвидација на другата страна;

- Налог на управителот за отпис, потпишан врз основа на наведените документи.

Во исто време, КЗ се зема предвид како неоперативен приход, освен за долг кон владини агенции и вонбуџетски фондови (член 250 од Даночниот законик на Руската Федерација, клаузула 18; член 251, клаузула 21), ДЗ. е вклучен во неоперативните трошоци или е вклучен во сметката. 63 „Резерви за сомнителни долгови“.

Важно: при отпишување на долгот поради неможност за наплата поради недостаток на имот на должникот, потребно е да се земе предвид таквиот долг за 5 години на билансот на сметката 007 за да се контролира веројатноста за негова наплата кога се подобрува финансиската состојба на должникот.

Добијте 267 видео лекции на 1C бесплатно:

Отпишете ги побарувањата

Ги документираме резултатите од пописот и ги идентификуваме записите со истечен рок. Документи кои го потврдуваат неговото постоење и статутот на застареност се:

- Договор и документи за плаќање кон него;

- Документи со кои се потврдува испораката (давањето услуги) – акти, фактури;

- Извештај за помирување (ако е достапен);

- Меѓусебна официјална кореспонденција со која се потврдува фактот на наплата на долг (побарување). Неопходно е да се поддржат копии од писма со документ со кој се потврдува приемот на писмото од страна на другата страна (на пример, потврда).

Важно е да се напомене дека доколку има извештај за усогласување на одреден датум, периодот почнува да се пресметува од почеток.

Документи за потврдување на неможноста за наплата: налог на извршител или извод од Единствениот државен регистар на правни лица:

Отпис на побарувања - книжења

Во сметководството, сметководствената постапка е како што следува:

1) Ако е создадена резерва (наредба на Министерството за финансии на Руската Федерација од 29 јули 1998 година бр. 34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – отпишани побарувања;

2) Доколку резервата не е формирана или нејзината големина не го покрива износот на долгот:

- Дт 91,2 Кт 62 (60,76,71,73,70) – отпишани побарувања;

- Dt 007 – отпишаниот долг да се одрази на билансот на состојба.

Износот на резервата се утврдува посебно за секој сомнителен износ на долг. Формирање на резерва од 2011 година. стана одговорност на претпријатијата.

Во даночното сметководство, резерва се користи за покривање на загубите од отписот на побарувањата (член 266 од Даночниот законик на Руската Федерација). Доколку не е создаден или е недоволен, тогаш долгот се припишува на неоперативни трошоци во периодот кога е истечен рокот на застареност или е потврдена неможноста за наплата. (писмо на Федералната даночна служба на Руската Федерација од 13 април 2011 година бр. 16-15 / 035618.1).

Го отпишуваме доверителот

Секоја година, пред да подготви извештаи, од компанијата се бара да изврши попис, вклучувајќи ги и обврските. Доколку се идентификува побарување со истечен рок на застареност, тоа се отпишува врз основа на налог како дел од приходот на сметката 91 и за сметководствени и за даночни цели. Треба да се запомни дека, по аналогија со договорната задача, присуството на потпишан извештај за помирување или прием на официјално барање од добавувачот го продолжува статутот на ограничувања:

Отпис на обврзници - книжења

И за даночни и за сметководствени цели, сметките што се плаќаат (AC) се отпишуваат подеднакво, користејќи ги следните записи:

- Dt 60 (76,70,71,73) Kt 91.1 – се рефлектираат отпишаните обврски.

Но, во даночното сметководство, недостатоците се отпишуваат во периодот кога истекол периодот, без оглед на датумот на неговото откривање.

За отпишување на задоцнет доверител, потребен е пакет документи:

- Договор;

- Сертификати за извршени услуги или фактури од добавувачот;

- Извештај за помирување;

- Официјална кореспонденција за барање.

Откако го собравте и анализиравте пакетот документи, уверувајќи се дека рокот е истечен, треба да го отпишете KZ и да го одразите како дел од оданочливиот приход за да избегнете коментари од Федералната даночна служба.

Времето на попис на долгот е утврдено со сметководствена политика, но тоа мора да се изврши најмалку еднаш во извештајниот период (година).

Во економскиот живот на правното лице, често се појавуваат случаи кога организацијата има долгорочни обврски за плаќање (AC): обврзан заем, добавувач што испраќа стоки на кредит, неплаќање на платите на вработените во претпријатието навреме.

Почитувани читатели! Написот зборува за типични начини за решавање на правните прашања, но секој случај е индивидуален. Ако сакате да знаете како реши го точно твојот проблем- контактирајте со консултант:

АПЛИКАЦИИ И ПОВИКИ СЕ ПРИФАЌААТ 24/7 и 7 дена во неделата.

Брзо е и БЕСПЛАТНО!

Доколку од различни причини долгот не може да се плати во роковите утврдени со закон, таквиот долг станува задоцнет. Сепак, долгот не може да виси „засекогаш“ - ако организацијата доверител не го бара долгот на суд во роковите утврдени со закон, тој мора да биде отпишан.

За да се избегнат дополнителни трошоци во случај на ревизија од даночните власти, неопходно е правилно да се отпишат сметките што се плаќаат, земајќи ги предвид сите регулаторни документи.

Основни концепти

Отписот на обврските е постапка за сметководство на долгови за кои е истечен рокот на застареност, што има даночни последици.

Статутот на ограничувања според граѓанското законодавство на Руската Федерација се пресметува за период од три години (член 196 од Граѓанскиот законик на Руската Федерација).

Прекин на рокот на застареност е можен ако доверителот покрене побарување против организацијата на должникот. Исто така, основата за прекин може да бидат некои дејствија на заемопримачот кои укажуваат на признавање на долгот, на пример, со писмо одговор на побарување со кое се потврдува постоењето на неплаќање, потпишување извештај за помирување со доверителот или делумно отплата на долгот. По паузата, рокот на застареност ќе се пресметува одново, т.е. 3 години, претходното време повеќе не се брои.

Причини

Главната причина за отпишување на побарување е истекот на рокот на застареност. Може да има други основи на кои организацијата може да се повика при отпишување долг.

Основа за отпис на обврски ќе биде неможноста за исполнување на обврската од објективни причини. На пример, отпишувањето на сметките што се плаќаат при ликвидација на доверител () е единствениот начин законски да се одбие да се отплатат пари на правно лице кое повеќе не постои.

Во овој случај, мора да почекате неактивен доверител да биде исклучен од Единствениот државен регистар на правни лица. Исплатата на долгот е исто така невозможна во ситуација кога должникот е прогласен за стечај.

Обврските може да се прекинат поради тоа што доверителот го ослободи должникот од плаќање на долгот (). Слична ситуација во пракса е можна помеѓу поврзани, поврзани лица или, да претпоставиме, кога основачот дал заем на организација. Ваквата постапка се смета за подарок во граѓанското право доколку не се докаже економската корист од страната што го простува долгот.

Законодавството предлага да се користи акт на државен орган како основа за отпис доколку како резултат на неговото издавање, исполнувањето на обврската стане невозможно (член).

Друга причина за отпишување на договор е неможноста за негово извршување поради настанување на настан (виша сила), за кој ниту една страна не може да одговара (член).

Конечно, смртта на доверителот (чл.) може да послужи како основа за раскинување на кредитните односи ако зборуваме за поединец.

Сите горенаведени основи ви дозволуваат да ги отпишете лошите сметки што се плаќаат .

Основни правила

Основното правило кое се применува при отписот на обврските е дека сметководството за оваа операција се врши токму во периодот кога истекол рокот на застареност.

Доколку има повреда на оваа норма, ќе треба да поднесете ажурирана декларација во следниот период на известување.

Рокови

Задачата на сметководителот на организацијата е правилно да го пресмета времето на износите што треба да се отпишат. Ова е неопходно за да не се прават грешки при пресметувањето на данокот на доход.

Врз основа на тригодишниот рок утврден со закон за поднесување на побарување, сметководителот мора да провери дали се исполнети сите услови за отпис на долгот, дали имало прекин ако организацијата на должникот некако дојде во контакт со доверителот: а. гарантно писмо, потпишан акт за усогласување итн. г. Доколку немало контакти, како основа се зема временскиот интервал од датумот на последната уплата или од датумот на завршување на договорот за кредит.

Документација

Отписот на краткорочните средства се врши во сметководствени и даночни сметководствени документи.

Постапката се состои од подготовка:

- акт за попис;

- сметководствени уверенија;

- налог од раководителот на установата за отпис на доспеани сметки.

Се препорачува редовно да се врши попис на крајот на секој извештајен период. Ова ќе ви овозможи навремено да ги идентификувате сите неподмирени долгови. Особеноста на спроведувањето на попис кај претпријатието е тоа што покрај делот за наплата на сметките, неопходно е да се проверат и побарувањата.

При спроведување на попис, посебно внимание посветуваме на порамнувања со финансиски институции, вонбуџетски средства, клиенти на претпријатието и висината на долгот кон буџетот. По правило, ако врз основа на резултатите од инспекцијата, акт се составува во стандардна форма.

Треба да се напомене дека спроведувањето на квартален попис е право на економскиот субјект, но не и негова обврска. Сојузниот закон „За сметководство“ бара да се врши попис еднаш годишно.

Следниот важен чекор е да се подготви сметководствен извештај кој вклучува важни информации за доспеани долгови:

- број на договорот и датум на неговата подготовка;

- линкови до примарни документи: испратници, акти, фактури;

- оправдување на застареноста со вршење на математичка пресметка;

- информации за друштвото доверител.

Директорот на организацијата се води според овие документи при потпишувањето на налогот за отпис на долгот.

Наредба да се отпишат задоцнетите обврски

Стандардна наредба за отпишување на лоши сметки што се плаќаат може да изгледа вака.

Нарачката се издава на меморандум на компанијата, во чиј наслов се наведени неговите детали.

Во текстот на наредбата, повикувајќи се на сметководствените правила одобрени од Министерството за финансии на Русија и членовите од Даночниот законик на Руската Федерација, шефот на организацијата ја оправдува потребата да се отпише долгот кон одреден доверител врз основа на на пописот и сметководствената потврда. Отпишаниот износ се признава како неоперативен приход. Контролата над извршувањето на налогот е доделена на главниот сметководител.

Постапка

Постапката за отпишување на краток спој се одвива во четири фази:

- Идентификација на износот на заостанат долг за време на пописот на крајот на извештајниот период.

- Изготвување сметководствен сертификат за констатираните недостатоци.

- Издавање од директорот (управителот) на компанијата на налог за отпис на долг врз основа на регулаторни документи.

- Правење соодветни промени во сметководството и даночното сметководство од страна на сметководствениот оддел.

Во сметководството, отписот се врши врз основа на следново објавување:

Дебит 60 – Кредит 91-1

Оданочување

Даночното сметководство бара регистрација на заостанати долгови за време на периодот кога истекол рокот на застареност. Доколку тоа не се случило поради сметководствен надзор, ќе треба да поднесете „ажурирана“ декларација во следниот период.

Основите за евидентирање на износот на долгот и застареноста се сосема исти како и во сметководството:

- наредба за спроведување на попис;

- извод за залиха во стандардна форма;

- сметководствен сертификат;

- наредба од управителот да го отпише краток спој.

При пресметување на единствениот данок според поедноставен даночен систем, без оглед на неговата форма (единствен данок на доход, или приход минус расходи), долгот се вклучува во неоперативниот приход. Приходите не ги вклучуваат долговите кои настанале за плаќање на глоби и пенали, како и придонеси за задолжително осигурување.

Ако организацијата плаќа UTII, таа е должна да води посебна евиденција за приходите, расходите и деловните трансакции. Според тоа, за пресметување на единствениот данок на припишаните дејности, вкупниот износ на приходот не е важен и нема даночни последици.

Извештајниот период за данок на доход е четвртина. Ако даночните обврзници пресметуваат месечни аконтации врз основа на аконтативна добивка - секој месец.

Честопати сметководителите имаат прашање како да платат ДДВ за аконтација по истекот на договорот. Министерството за финансии ја појаснува оваа точка со тоа што им дозволува на даночните обврзници да го намалат ДДВ само во однос на материјалните и производните ресурси, работи и услуги.

Старото прашање повторно станува актуелно кога се поставува проблемот со отпишување на неликвидниот долг. Во оваа статија, партнерот на SBK-Pravo, Максим Зинјаков, кажува како да се отпишат побарувањата за да нема ништо за тоа.

Кој долг може да се отпише?

Организациите мора да ги отпишат побарувањата кои се сметаат за ненаплатливи. Ова е наведено во став 77 од Правилникот за сметководство и финансиско известување во Руската Федерација, одобрен по налог на Министерството за финансии на Русија од 29 јули 1998 година бр. 34н (во натамошниот текст Правилник за сметководство).

Второ, долгови кои не можат да се наплатат од должникот. На пример, долгот на ликвидирана организација. Организација која е прогласена за банкрот и е во процес на ликвидација може да се смета за безнадежен должник, ако веќе е сигурно познато дека нема да може да се наплатат долгови од неа. Нереален за наплата се смета и долг што извршителот не можел да го наплати од должникот.

Зошто организацијата доверител треба да отпише „должник“ што е нереален за наплата? Факт е дека износот на побарувањата што висат на билансот на состојба учествува во пресметката на нето добивката на претпријатието и доведува до зголемување на овој индикатор. Билансот на организацијата треба да ја одразува реалната слика за нејзината финансиска состојба. Ако се земе предвид лошиот долг, нето добивката може да биде неразумно надуена. И ова директно влијае на интересите на сопствениците, акционерите и другите заинтересирани корисници на известувањето.

Всушност, самиот доверител е заинтересиран да ги отпише побарувањата од билансот на состојба. Даночните последици од отписот се позитивни за даночниот обврзник. Загубата од отпишување на лоши побарувања се признава не само во сметководството, туку и во даночното сметководство (клаузула 2, клаузула 2, член 265 од Даночниот законик на Руската Федерација).

Придружни документи

При отпишување на побарувањата, организацијата доверител мора да докаже дека долгот е ненаплатлив. Истекот на статутот на застареност може да се потврди:

- документи за испорака на производи (стоки, работи, услуги) на купувач кој не платил за добиените вредни работи;

- документи за плаќање со кои се потврдува датумот на плаќање на авансот на добавувачот, кој последователно не ги исполнил договорните обврски за испорака;

- акти за помирување на долговите и сл.

Потсетуваме дека рокот на застареност се прекинува кога должникот ќе изврши какви било дејствија што укажуваат на признавање на долгот. Ова е наведено во член 203 од Граѓанскиот законик на Руската Федерација. Писмените одговори и изјави на должникот, неговото признавање на побарувањето, потпишувањето на актот за помирување на долгот, делумно, дури и скудно плаќање на долгот - сето тоа служи како појдовна точка за новиот застареност.

Дополнително, рокот на застареност се прекинува доколку доверителот поднесе барање до судот. По судска одлука за потребата должникот да го врати износот на долгот, почнува да тече нов рок на застареност. Но, ако барањето поднесено од доверителот е оставено без разгледување од страна на судот, статутот на застареност не се смета за прекинат (член 204 од Граѓанскиот законик на Руската Федерација).

При отпишување на побарувања за кои сè уште не е истечен рокот на застареност, се бара и документарен доказ дека долгот станал нереален за наплата. Доказите може да вклучуваат:

- пресуда на арбитражниот суд за завршување на стечајната постапка и ликвидација на должникот;

- извод од Единствениот државен регистар на правни лица во кој се наведува дека организацијата на должникот е ликвидирана;

- судска одлука или известување на ликвидационата комисија (стечаен управник) дека побарувањата на доверителот нема да бидат задоволени поради недоволен имот на ликвидираната организација;

- акт на извршител за неможност за наплата на долгот од должничката организација и сл.

Без придружни документи во рака за да се потврди безнадежноста на побарувањата, доверителот нема право да започне со отпис на долгот.

Откако ќе се отпише долгот, организацијата мора да ги задржи придружните документи. Став 1 од член 17 од Федералниот закон „За сметководство“ од 21 ноември 1996 година бр. 129-ФЗ (во понатамошниот текст Закон за сметководство) утврдува дека организацијата е должна да чува примарни сметководствени документи, сметководствени регистри и финансиски извештаи за најмалку пет години. Потстав 8 од став 1 од член 23 од Даночниот законик на Руската Федерација предвидува дека даночниот обврзник е должен да ги зачува четири години документите потребни за пресметување и плаќање на даноците.

Имајте предвид дека периодот на чување на документите врз основа на кои се отпишани лошите побарувања се пресметува не од датумот на нивната подготовка, туку од моментот на отпишување на долгот. Ова се објаснува со фактот дека даночните обврзници мора да водат извештај за попис на долгот, писмено оправдување и налог на управителот за отпис на лошиот долг пет години.

Нормално, заедно со овие документи треба да се зачуваат и примарните документи кои го потврдуваат настанувањето на долгот. Доколку при даночна контрола даночниот обврзник не може да го документира настанувањето на побарувањата, ќе се соочи со тажен крај - непризнавање на загуба во вид на отпишано побарување, дополнителни даноци, казни и глоби. Доказ за тоа е загубата на судскиот случај бр. 5073 од даночен обврзник од регионот Твер, кој беше сослушан на 23 јануари 2003 година во Федералниот арбитражен суд на Северо-западниот округ.

Инвентар на долг

Пред да ги отпише лошите долгови, организацијата доверител мора да заврши голем број подготвителни процедури. Како што следува од став 77 од Правилникот за сметководство, долговите што се нереални за наплата се отпишуваат не како вкупен износ, туку „по име“. Затоа, организацијата мора прво да изврши попис на постојните побарувања и да ги идентификува долговите што треба да се отпишат.

Пописот се врши по налог на раководителот на организацијата. Нарачката е составена во форма INV-22, одобрена со Резолуција на Државниот комитет за статистика на Русија од 18 август 1998 година бр. 88. Фреквенцијата на попис ја одредува претпријатието независно, но има случаи кои не зависат на волјата на раководството. Така, сите претпријатија мора да направат попис на имотот и долгот пред да изготват годишни извештаи и во други случаи наведени во став 2 од член 12 од Законот за сметководство.

Дополнително, пописите на долгот се вршат квартално од организации кои заради пресметување на даноците на доход создаваат резерви за сомнителни долгови. Ова барање е наведено во став 4 од член 266 од Даночниот законик на Руската Федерација. Според овој став, износот на придонесите во резервата се пресметува врз основа на пописот на побарувањата извршен на последниот ден од извештајниот (даночниот) период.

Пред да се изврши попис, сметководственото одделение изготвува потврда за состојбата на побарувањата и обврските по датумот на пописот. Сертификатот е додаток на актот за попис на порамнувања со купувачи, добавувачи и други должници и доверители (образец ИНВ-17). Содржи детални информации за секој должник (неговото име, адреса, телефонски број), висината на долгот, кога и зошто настанал, а ги наведува и документите што го потврдуваат долгот. Пред сè, ова се документи за плаќање и испорака. Сертификат за статусот на побарувањата и обврските служи како еден вид водич за комисијата за попис при проверка на статусот на порамнувања со купувачите и добавувачите.

Резултатите од пописот на побарувањата се евидентираат во актот во образецот ИНВ-17. При составувањето на актот се посочува кој износ на долг го потврдуваат должниците, кој не е потврден, а се истакнува и долг со изминат рок на застареност.

За жал, во формата на актот не е дадена посебна графа за означување на износите на долгот за кои сè уште не е истечен рокот на застареност, но кој сепак е признаен како нереален за наплата. Ја советуваме организацијата која има идентификувано побарувања од овој вид да внесе дополнителна колона во формуларот. Законодавството го дозволува тоа. Во спротивно, износот на лошите, иако не доспеани, долгови ќе треба да биде наведен во колоната наменета за побарувања со изминат рок на застареност. Без истакнување на износот на сите лоши долгови како посебна линија во извештајот за попис, доверителот нема право да започне со отпишување на „побарувањето“.

Врз основа на извештајот за попис и придружните документи се составува писмено оправдување за претстојниот отпис на побарувањата. По ова, првиот човек на организацијата издава наредба за отпис на лошиот долг. Нарачката се составува во која било форма. Само после ова, сметководителот може да започне директно да го отпишува долгот од билансот на состојба на организацијата.

Отпис на лошиот долг на купувачот

Ајде да ја разгледаме постапката за отпис на побарувања користејќи го примерот на отпис на лошиот долг на купувачот. Но, прво, да се фокусираме на еден важен даночен аспект.

Отписот на побарувањата што произлегуваат по вина на купувачот се разликува од другите видови „побарувања“ по тоа што постапката за отпис обично е придружена со пресметување на ДДВ. Затоа, ве советуваме да започнете да го отпишувате лошиот долг на купувачот со разјаснување на ова даночно прашање. Сметководителот мора да провери дали ДДВ бил претходно натрупан во моментот на настанување на побарувањето. Ако сметководствената политика на организацијата го одобрува методот „со пратка“, ДДВ се акумулира за плаќање во моментот на испорака на стоки (работа, услуги). При отпишување на лошите побарувања на купувачот, данокот не треба повторно да се процени.

„Отписот на побарувањата што настанале по вина на купувачот се разликува од другите видови „побарувања“ по тоа што постапката за отпис обично е придружена со пресметување на ДДВ.

Доколку, во согласност со сметководствената политика, организацијата пресмета ДДВ „на плаќање“, моментот на плаќање е денот на истекот на периодот на ограничување или денот на отпишувањето на лошите побарувања (клаузула 5 од член 167 од Даночниот законик на Руската Федерација). Затоа, при отпишување на побарувања, организацијата мора да наплатува ДДВ.

Постапката за отпишување на лошите побарувања во сметководството зависи од тоа дали организацијата доверител создала резерва за сомнителни долгови. Доколку не е креиран, износот на побарувањата се внесува на сметката на финансиските резултати како неоперативни расходи (клаузула 77 од Правилникот за сметководство).

Пример 1

Врз основа на резултатите од пописот извршен во април 2003 година, беше откриено дека на билансот на состојба на Волна ДОО има сметки за побарување од купувачот со истечен рок на ограничувања - 42.000 рубли. (вклучувајќи ДДВ - 7000 рубли). ДДВ се пресметува „на плаќање“. Не се создаде резерва за сомнителни долгови.

При отпишувањето на побарувањата се направени следните записи:

дебитен 91-2 кредит 62

-- 42.000 рубли. - се отпишуваат побарувања со истечен рок на застареност;

7000 рубли. -- На износот на отпишаните побарувања се наплатува ДДВ.

Сега да погледнеме како се отпишуваат лошите побарувања во организација која создаде резерва за сомнителни долгови. Пред сè, сметководителот мора да провери дали износите биле резервирани конкретно за ова побарување во претходните години. Доколку не е создадена резерва за овој долг, таа треба да се отпише на начин опишан погоре. На сметката на оваа резерва се внесуваат износи на долгови за кои претходно била создадена резерва. Односно, долгот се отпишува со користење на резервата за сомнителни долгови. Оваа операција е документирана со сметководствен запис:

дебит 63 кредит 62

-- износот на лошите побарувања се отпишува од резервата за сомнителни долгови.

Доколку резервата за сомнителни долгови не е создадена за целиот износ на сомнителниот долг, туку само за дел од него, тогаш при отпишување на лошиот долг, износот на оваа резерва нема да биде доволен за покривање на целиот долг. Неисплатениот долг е вклучен во неоперативните расходи.

Пример 2

Во декември 2002 година, Берег АД изврши попис на населби со клиенти и создаде резерва на сомнителни долгови во износ од 80.000 рубли. Во јуни 2003 година, долгот на куповната организација беше признаен како нереален за наплата поради неговата ликвидација. Износот на лошите долгови изнесуваше 120.000 рубли. (вклучувајќи ДДВ - 20.000 рубли). Според сметководствената политика на ЗАО Берег, ДДВ се пресметува „на плаќање“.

Следниве записи беа направени во сметководството на АД Берег:

во декември 2002 година

дебит 91-2 кредит 63

-- 80.000 рубли. - создадена е резерва за сомнителни долгови;

во јуни 2003 година

дебит 63 кредит 62

-- 80.000 рубли. - отпишан е дел од лошиот долг од резервата за сомнителни долгови;

дебитен 91-2 кредит 62

-- 40.000 рубли. (120.000 рубли - 80.000 рубли) - преостанатиот дел од побарувањата е отпишан, не покриен со износот на резервата за сомнителни долгови;

дебит 76 подсметка „одложено порамнување ДДВ“ кредит 68 „ДДВ порамнувања“

-- 20.000 рубли. -- На износот на отпишаните побарувања се наплатува ДДВ.

Спротивна ситуација се јавува кога се создава резерва за целиот износ на долгот, а само дел од побарувањето се смета за нереален за наплата. На пример, судот може да задоволи само дел од побарувањето поднесено од доверителот. Ако организацијата должник е прогласена за стечај, судот, доколку имотот на ликвидираната организација е недоволен, задоволува само дел од побарувањата на доверителите. Во овој случај, износот на побарувањата организацијата доверител го распределува на два дела: износот на долгот кој, според судска одлука, е предмет на враќање, и износот на долгот што е нереален за наплата. Не се отпишува целиот износ на побарувањата во финансиските резултати или се враќа од резервата за сомнителни долгови, туку само лошиот дел од долгот. Оваа операција се евидентира во сметководството со следните записи:

дебитна 51 (50, 10, 01 итн.) кредит 62

- дел од побарувањата се вратени со судска одлука;

дебитна 91-2 (63) кредит 62

-- лошиот дел од долгот се отпишува како неоперативни расходи (или се враќа од резервата за сомнителни долгови).

При делумно отплата на побарувања од резерва за сомнителни долгови, неопходно е да се осигура дека преостанатиот износ на резервирани средства не „закачува“ во сметководството. Неискористениот дел од резервата мора да биде вклучен во оперативниот приход. Ова мора да се направи на крајот на годината по годината кога е креирана резервата (клаузула 70 од Сметководствените прописи).

Пример 3

Во март 2002 година, Орион CJSC испрати производи до Аркада ДОО во износ од 540.000 рубли. (вклучувајќи ДДВ - 90.000 рубли). Купувачот не платил за испратените производи. На крајот на 2002 година, во сметководството на Орион АД беше создадена резерва на сомнителни долгови за целиот износ на долгот на Аркада ДОО.

Во август 2003 година, Аркада ДОО беше прогласена за стечај. Побарувањата на доверителите на Орион АД беа делумно исполнети од судот - во износ од 210.000 рубли. Износот на долгот беше впишан на банкарската сметка на добавувачот во септември 2003 година. Според сметководствената политика на Орион АД ДДВ се пресметува „на плаќање“.

Следниве записи беа направени во сметководството на Орион АД:

во март 2002 година

дебитна 62 кредитна 90-1

-- 540.000 рубли. -- го одразува износот на приходот за продадените производи;

90.000 рубли. -- На продажниот износ се наплатува ДДВ;

во декември 2002 година

дебит 91-2 кредит 63

-- 540.000 рубли. - создадена е резерва за сомнителни долгови;

во август 2003 година

дебит 63 кредит 62

-- 330.000 рубли. (540.000 рубли - 210.000 рубли) - дел од лошите побарувања е отпишан од резервата;

дебит 76 подсметка „одложено порамнување ДДВ“ кредит 68 потсметка „ДДВ порамнувања“

-- 55.000 рубли. (330.000 рубли ? 20/120) - ДДВ се наплатуваше на износот на отпишаниот долг;

во септември 2003 година

дебит 51 кредит 62

-- 210.000 рубли. - е примен износот на долгот досуден за надомест со судска одлука;

дебит 76 подсметка „одложено порамнување ДДВ“ кредит 68 потсметка „ДДВ порамнувања“

-- 35.000 рубли. (210.000 рубли ? 20/120) - ДДВ се наплатува на износот на примените побарувања;

во декември 2003 година

дебитна 63 кредитна 91-1

-- 210.000 рубли. (540.000 рубли - 330.000 рубли) - неискористениот дел од резервата за сомнителни долгови е вклучен во оперативниот приход.

Отпис на лошите долгови на добавувачот

Побарувањата може да настанат поради неисполнување на договорните обврски не само од купувачот, туку и од добавувачот. Доколку добавувачот, откако добил пари од купувачот за сметка на претстојната испорака, не испорача во временскиот период наведен во договорот, купувачот ќе има побарување. Откако ќе истече рокот на застареност или ќе се појават други околности (на пример, ликвидација на добавувачот), тоа се претвора во лош долг.

Побарувањата од добавувачите, како и лошите долгови од клиентите, се отпишуваат од финансиските резултати или од износите создадени во резервата за сомнителни долгови. Сметководствениот запис за отпис на износот на лошиот долг на добавувачот ќе биде како што следува:

дебитна 91-2 (63) кредитна 60 потсметка „издадени аванси“

-- се наплаќа на неоперативни трошоци (или отплатен од резерва за сомнителни долгови) износот на лошите долгови на добавувачот.

Отписот на побарувањата на добавувачот кои се нереални за наплата не е придружен со пресметување на ДДВ. Став 1 од член 146 од даночниот законик на Руската Федерација ги признава трансакциите за продажба на стоки (работа, услуги) како предмет на оданочување на ДДВ. Плаќањето на добавувачот на средства за сметка на идна испорака не е продажба. Затоа, при отпишување на лошо побарување од добавувач кој не извршил пратка на сметка на добиениот аванс, купувачот нема обврска да наплати и плати ДДВ. Но, купувачот нема да може да го пребие ДДВ-то што му е платено на добавувачот како дел од авансното плаќање. Данокот станува лошо побарување заедно со остатокот од плаќањето.

Отпишување на лоши долгови во даночното сметководство

При пресметување на оданочената добивка, лошите побарувања се земаат предвид на ист начин како и во сметководството. Дефиницијата за лош долг за целите на даночното сметководство е дадена во став 2 од член 266 од Даночниот законик на Руската Федерација. Како и во сметководството, долгови кои се нереални за наплата се долгови за кои е истечен рокот на застареност, како и оние кои не можат да се наплатат од должникот поради негова ликвидација или други основи потврдени со акти на државни органи.

Износите на лоши долгови се признаваат како неоперативни расходи ако за овој долг не е создадена резерва за сомнителни долгови во даночното сметководство (клаузула 2, клаузула 2, член 265 од Даночниот законик на Руската Федерација). Ако е создаден, загубите во форма на лоши долгови се враќаат од износите на оваа резерва (клаузула 4 од член 266 од Даночниот законик на Руската Федерација). Долгот што не е покриен со износот на создадената резерва е вклучен во неоперативните трошоци (клаузула 5 од член 266 од Даночниот законик на Руската Федерација).

Како што можете да видите, постапката за отпис на загуби во форма на лоши побарувања во даночното сметководство целосно се совпаѓа со сметководството. За да се поедностави работата на сметководството за неплатени навремени побарувања, препорачуваме воспоставување единствена процедура во даночните и сметководствените политики за создавање резерви за сомнителни долгови. Односно, потребно е или воопшто да не се создаваат резерви, или да се користат истите принципи за нивно формирање и во сметководството и во даночното сметководство. Бидејќи постапката за создавање резерва е строго регулирана само во даночниот законик, слични правила може да се одобрат за сметководствени цели.

Судбината на отпишаните побарувања

Што се случува со лошите побарувања откако ќе бидат отпишани? Може ли доверителот засекогаш да заборави на отпишаното „побарување“ во сметководството и даночното сметководство? Не, не може. Отпишаниот долг мора да се земе предвид на билансот на состојба за пет години, така што доколку се промени финансиската состојба на должникот, долгот може да се наплати. Ова се бара со став 77 од Правилникот за сметководство.

Се разбира, ова барање се однесува на отпишан долг на „живи“ должници. Ако организацијата по чија вина настанала „побарувањето“ била ликвидирана, нема смисла да се симнува нејзиниот долг од билансот на состојба. Во секој случај, никогаш нема да може да се врати овој долг.

За сметка за отпишан долг е наменета вонбилансната сметка 007 „Долг на несолвентните должници отпишан со загуба“. Кога лош долг е отпишан од билансот на состојба, оваа сметка се задолжува:

дебитен 007

-- го одразува износот на побарувањата отпишани од билансот на состојба.

Организацијата мора да обезбеди детална аналитика на вонбилансни сметки за да може да го нагласи не само износот на долгот и датумот на неговото отпишување, туку и да ја идентификува организацијата должник и основата за отпис на долгот од билансот на состојба. .

Ако должникот некогаш го отплати долгот, износот на долгот се отпишува вонбилансот и се рефлектира во неоперативниот приход на организацијата (клаузула 8 од PBU 9/99). Во овој случај, следните сметководствени записи ќе се појават во сметководството:

дебитна 51 кредитна 91-1

-- во неоперативниот приход се одразува износот на отпишан долг што го враќа должникот;

кредит 007

-- износот на вратениот долг се отпишува вонбилансно.

Се поставува прашањето: дали организацијата треба да наплатува ДДВ во моментот на враќање на отпишаните побарувања? Не, не треба да го правите ова. На крајот на краиштата, ДДВ е веќе платен при пратката или отпис на долгот. Повтореното проценување на ДДВ ќе резултира со двојно оданочување во истиот износ. Но, доверителот кој неочекувано добил отпишан долг одамна ќе мора да плати данок на доход.

Во даночното сметководство, враќањето на претходно отпишаните побарувања се одразува како прием на неоперативен приход. И покрај фактот дека таквите сметки не се директно споменати во член 250 од даночниот законик на Руската Федерација, вратениот долг треба да се квалификува конкретно според овој член.

Ве молиме имајте предвид: листата на неоперативни приходи дадена во член 250 од Кодексот е отворена, бидејќи му претходи зборот „особено“. Дополнително, внимателно прочитајте ја првата фраза со која се отвора овој член: „За целите на ова поглавје, неоперативен приход е приход што не е наведен во член 249 од овој законик“. Односно, неоперативниот приход ги вклучува сите приходи кои не се приходи од продажба.

Така, доверителот кој неочекувано примил долгогодишен долг, кој претходно бил признаен како загуба и вклучен во неоперативни расходи, добива подеднакво неочекуван неоперативен приход. А заедно со него, доверителот има и даночни обврски за данок на доход, кои за утеха на примателот на „старите“ долгови не се придружени со товарот за плаќање ДДВ.

„Побарување“ што не е од рубљата

Побарувањата може да произлезат од трансакции чија цена е изразена во странска валута или во конвенционални монетарни единици. „Висечкиот“ долг во странска валута е предмет на конверзија во рубли по официјалниот курс на Банката на Русија за секој датум на известување, како и на денот на трансакцијата (клаузули 7 и 9 од PBU 3/2000). Затоа, пред да отпише лошо побарување, сметководителот мора повторно да го пресмета износот на долгот и да го отпише по „новата“ вредност. Резултирачката курсна разлика мора да се припише на неоперативните приходи или расходи (клаузула 8 од PBU 9/99, клаузула 12 од PBU 10/99).

Сметководствените правила не предвидуваат повторна пресметка на долгот изразен во конвенционални монетарни единици на датумот на подготовка на финансиските извештаи. Потребно е да се идентификува износната разлика во обврските изразени во конвенционални монетарни единици само на денот на признавањето на приходот или расходот. При отпишување на лошите побарувања во конвенционалните парични единици, сметководителот мора да ја пресмета неговата „нова“ вредност. Но, добиените разлики во износот не се вклучени во неоперативните приходи (расходи), туку се припишуваат на зголемувањето (намалувањето) на вредноста на отпишаните побарувања (клаузула 6.6 од PBU 9/99, клаузула 6.6 од PBU 10/99) .

За организациите кои го пресметуваат ДДВ „при плаќање“, ревалоризацијата на отпишаните побарувања изразени во странска валута или во конвенционални парични единици неизбежно ќе повлече повторно пресметување на обврските за ДДВ. Доверителот кој не го платил буџетот во моментот на продажба на стоки (работи, услуги) ќе треба да наплати различен износ на ДДВ за плаќање од оној што бил пресметан при пратката и одложен до плаќањето.

Пример 4

Во јануари 2003 година, Arktika CJSC испрати стока во вредност од 500 УСД на Polyus LLC. д (вклучувајќи ДДВ - 20%). Според договорот, купувачот мора да ги плати трошоците за испорачаната стока во рубли по официјалниот курс на еврото на денот на плаќањето. На денот на испораката, курсот на еврото беше 30 рубли. Стоката не ја платил купувачот. Арктика АД не создаде резерви за сомнителни долгови. ДДВ е пресметан „на плаќање“.

Во октомври 2003 година, ЗАО Арктика дозна дека Полиус ДОО е прогласена за банкрот. Побарувањата на доверителите на АД „Арктика“ не беа усвоени поради недоволниот имот на должникот. Добавувачот одлучи да го отпише лошиот долг на купувачот. Курсот на еврото на денот на отписот е 33 рубли.

Следниве записи се направени во сметководството на АД Арктика:

во јануари

дебитна 62 кредитна 90-1

-- 15.000 рубли. (500 евра ? 30 рубли/евра) - се одразува износот на приходите од продажба;

дебит 90-3 кредит 76 подсметка „одложено порамнување ДДВ“

-- 2500 рубли. (15.000 рубли ? 20/120) - ДДВ се наплаќа на износот на продажбата;

во октомври

дебитен 91-2 кредит 62

-- 16.500 рубли. (500 кубни ? 33 рубли/евра) - износот на лошиот долг на купувачот се отпишува како неоперативни трошоци;

дебитна 62 кредитна 91-1

-- 1500 рубли. (16.500 рубли - 15.000 рубли) - добиената разлика во износот се рефлектира во неоперативниот приход;

дебит 76 подсметка „одложено порамнување ДДВ“ кредит 68 потсметка „ДДВ порамнувања“

-- 2500 рубли. -- ДДВ пресметан за плаќање, пресметан по курсот на денот на пратката;

дебитна 91-2 кредитна 68 потсметка „Пресметки на ДДВ“

-- 250 рубли. (1.500 рубли ? 20/120) - дополнителен ДДВ се наплаќа на износот на добиената разлика.

За даночни сметководствени цели, добиениот износ и курсните разлики се признаваат како неоперативни приходи или расходи на организацијата (клаузули 11 и 11 1 од член 250, потклаузули 5 и 5 од 1 клаузула 1 од член 265 од Даночниот законик на Руската Федерација). Приходот или расходот во форма на разлика во износ се појавува на даночниот обврзник-продавач во моментот на отплата на побарувањата (клаузула 7 од член 271, клаузула 9 од член 272 од Даночниот законик на Руската Федерација). Следствено, при отпишување на лошо „побарување“ изразено во конвенционални монетарни единици, добавувачот мора да ја пресмета разликата во износот и да го вклучи добиениот неоперативен приход (трошок) во даночната основа за данок на доход.

На сличен начин се определува и моментот на настанување на приходи (расходи) во вид на курсни разлики. Според став 8 од член 271 и став 10 од член 272 од даночниот законик на Руската Федерација, приходите (трошоци) изразени во странска валута се пресметуваат повторно по курсот на Банката на Русија на датумот на признавање на соодветниот приход (трошок ). Така, при отпишување на лошите побарувања деноминирани во странска валута, даночните обврзници мора повторно да го пресметаат износот на овој долг по девизниот курс на Банката на Русија кој стапува на сила на денот на отписот. Добиената девизна разлика мора да се рефлектира во неоперативните приходи или расходи од извештајниот или даночниот период на кој се однесува операцијата за вклучување на лошите долгови во расходите.

Даночни проблеми при отпишување на побарувања

Досега зборувавме за отпишување на лоши побарувања од организации кои го користат општо воспоставениот даночен систем. Но, даночните обврзници кои применуваат посебни даночни правила треба да се справат и со заглавените долгови. Во исто време, претставниците на „даночните малцинства“ неизбежно се соочуваат со проблеми.

Дали членот 145 од даночниот законик на Руската Федерација ве ослободува од „старите“ обврски?

Да претпоставиме дека организацијата која има сомнително побарување на купувачот и пресметува ДДВ користејќи го методот „на плаќање“, одлучи да го искористи даночното ослободување според член 145 од даночниот законик на Руската Федерација. Во периодот на ослободување од ДДВ, „старите“ побарувања се претвораат во лоши долгови. На пример, по истекот на рокот на застареност. Организацијата доверител се соочува со потреба да го отпише. Што е со ДДВ? Од една страна, организацијата е ослободена од обврските за пресметување и плаќање на ДДВ. Од друга страна, ДДВ бил пресметан, но не бил уплатен во буџетот во моментот на продажба на стоката на купувачот. Односно, кога организацијата била обврзник на овој данок. Данокот беше „одложен“ за иднината - додека купувачот не плати за испратената стока.

Даночниот законик не дава одговор на ова прашање. „Транзициониот период“ за оние кои решиле да го искористат правото да бидат ослободени од ДДВ според член 145 е пропишан само за „влезен“ ДДВ. Сепак, одговорот на поставеното прашање може да се најде во став 2.10 од Методолошките препораки за примена на Поглавје 21 „Данок на додадена вредност“ од даночниот законик на Руската Федерација, одобрен по налог на Министерството за даноци на Русија од декември 20, 2000 Бр.БГ-3-03/447.

Во овој документ се наведува дека оние организации и индивидуални претприемачи кои, пред да го искористат ослободувањето, работеле „на плаќање“ и кои имаат неисполнети даночни обврски, мора да го уплатат претходно пресметаниот, но неплатен ДДВ во буџетот веднаш штом ќе добијат плаќање од купувачите. Денот на истекување на периодот на ограничување или отпис на лоши побарувања од други причини се признава како датум на плаќање (клаузула 5 од член 167 од Даночниот законик на Руската Федерација). Затоа, даночните обврзници ослободени од ДДВ според член 145 од Даночниот законик на Руската Федерација мора да наплатат данок што се плаќа во буџетот за износот на отпишаните „побарувања“.

Дали ќе се согласи или не со ова мислење на руското Министерство за даноци зависи од самата организација. Во секој случај, секако има логика во образложението на министерството. Членот 145 од Кодексот предвидува ослободување од ДДВ за оние продажби кои се однесуваат на периодот на ослободување, но не ги ослободува даночните обврзници од оние обврски што настанале порано во периодот на примена на општо утврдените норми.

Проблеми на „поедноставени“

Даночните обврзници кои применуваат посебни даночни режими може да наидат на слични проблеми: UTII, поедноставен даночен систем (STS), унифициран земјоделски данок. За жал, прашањата во врска со оданочувањето на лошите побарувања за овие даночни обврзници не се опфатени во даночниот законик.

Ќе биде особено тешко да се реши проблемот со ваквиот долг за даночните обврзници кои се префрлија на поедноставен даночен систем. Даночниот законик воопшто не предвидува „преодни“ норми за ДДВ за оние кои се префрлија на „поедноставен“ систем. При формирање на даночната основа за единствен данок, таквите трошоци не се прифаќаат (тие не се предвидени во член 346 16 од Даночниот законик на Руската Федерација). Во сметководството, исто така, нема да биде можно да се отпишат лошите долгови, бидејќи даночните обврзници кои се префрлија на поедноставен даночен систем воопшто не водат таква евиденција (клаузула 3 од член 4 од Законот за сметководство).

Така, откако се збогуваа со претходниот сметководствен и општо прифатен даночен систем, даночните обврзници кои се префрлија на поедноставен даночен систем, кои претходно го користеа методот на пресметување, го губат правото да ги признаат загубите во форма на лоши побарувања.

Меѓутоа, при отпишување на побарувањата, даночниот обврзник кој се префрлил на поедноставен даночен систем мора да го плати пресметаниот износ на ДДВ. ДДВ се плаќа затоа што продажбата на стоки (работа, услуги) била извршена пред преминот кон „поедноставениот систем“ и била трансакција што подлежи на ДДВ. Ова е ставот на руското Министерство за даноци и даноци.

Тешкотии на UTII плаќачите

Обврзниците на единствениот данок на припишан доход, за разлика од оние кои преминаа на поедноставен даночен систем, сè уште водат сметководствена евиденција. Тоа значи дека мора да отпишат од билансните побарувања со изминат рок на застареност и долгови кои се нереални за наплата од други причини. Но, загубата од отпишување на лош долг нема да го намали износот на нивните обврски кон буџетот за плаќање на единствен данок, бидејќи единствениот данок на импутираниот приход не се пресметува од реалната добиена добивка, туку од износот на импутираниот приход.

Само оние обврзници на единствениот данок на импутираниот приход кои истовремено спроведуваат неколку видови активности - кои подлежат и на UTII и на данокот на доход - ќе можат да ја искористат предноста од загубата што произлегува. Тие можат да ја намалат добивката што е предмет на оданочување според нормите од Поглавје 25 од Даночниот законик на Руската Федерација за износот на загубите од отпишувањето на лошите побарувања. Оние обврзници на единствениот данок на применети приходи кои не вршат активности кои подлежат на данок на доход мора да го отпишат нереалното „побарување“ во сметководството, но нема да можат да ги користат загубите од овој отпис за да ги намалат даночните обврски кон буџетот. .

Обврзниците на единствениот данок на припишан приход кои отпишуваат лоши побарувања се соочуваат со истиот проблем со пресметката на ДДВ како организациите кои се ослободени од ДДВ според член 145 од Даночниот законик на Руската Федерација или се префрлиле на поедноставен даночен систем. Од една страна, плаќачите на UTII не се одговорни за пресметување и плаќање на ДДВ. Од друга страна, тие не платиле данок на износот на неисплатената продажба кога го применувале нормалниот даночен режим. Затоа, Министерството за даноци на Русија верува дека при отпишување на лошите побарувања, плаќачите на UTII мора да го пресметаат и да го платат буџетот износот на ДДВ за овие трансакции.

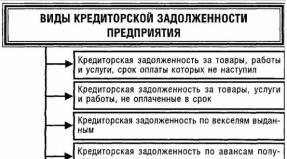

Побарувања(Англиски јазикСметки побарување) – вид на средство, дефиниран како износ на долг на правни или физички лица на организација што произлегува од продажба на производи на кредит. Во сметководството, побарувањата се сфаќаат како имотни права и, според тоа, побарувањата се класифицирани како сопственост на организацијата.

Побарувањата настануваат веднаш по испораката на производите и се враќаат во рамките на условите утврдени со договорот. Причините за појава на побарувања може да се објаснат со следните премиси. Организацијата доверител добива дополнителни извори на продажба за своите производи, додека доверителот, со поместување на датумот на отплата на заемот, добива дополнителни парични средства и тековни средства.

Сметководство на побарувањанеопходни за контрола на долговите на договорните страни и нивна навремена наплата. Прекумерниот раст на побарувањата може да доведе до губење на финансиската стабилност на организацијата, бидејќи често побарувањата се користат за исплата на обврските. Во пракса, за да се забрзаат плаќањата од договорните страни за испорачана стока, се користат различни системи на попусти и стимулации. На пример, 10% попуст за претплата на стоки.

Извори на формирање на побарувања

Да ги истакнеме главните извори на формирање на побарувања:

- долгови на купувачи и клиенти;

- издадени аванси;

- долгови на подружници;

- долгови на основачите за придонеси во одобрениот капитал;

- сметки;

Видови побарувања

Според датумот на достасување на обврските, побарувањата се делат на:

- Краткорочни побарувања – исплати доспеваат во рок од 12 месеци.

- Долгорочни побарувања – плаќања доспеани над 12 месеци.

Видео лекција „Населби со купувачи и клиенти. Брои 62"

Ова видео ја разгледува сметководствената сметка 62 „Порамнувања со купувачите и клиентите“, ги анализира објавите и практични ситуации. Лекцијата ја одржува главниот сметководител Н.В.Гандева. (наставник, експерт на страницата „Сметководство за кукли“). Кликнете за да го гледате видеото ⇓

Сметката 62 во сметководството. Отпис на побарувања

По пописот, писменото оправдување за долгот и одлуката на раководството, побарувањата може да се дефинираат како долг за кој се очекуваат исплати или долгот не е навреме платен. Доколку побарувањата не се платат навреме, тие можат да бидат од два вида:

- сомнително;

- безнадежна.

Сомнителни побарувања- долгот не отплатен во рокот утврден со договорот без гаранција и обезбедување (клаузула 70 „Правилници за одржување финансиски извештаи во Руската Федерација“).

Ненаплатливи побарувањаб – долг што не може да се поврати од другата страна Сомнителниот долг станува лош долг во следните ситуации:

- договорната страна е прогласена за стечај врз основа на судска одлука;

- ликвидација на другата страна и нејзино исклучување од Единствениот државен регистар на правни лица ( Клаузула 8 од член 63 од Граѓанскиот законик на Руската Федерација);

- истекот на статутот на застареност ( клаузула 7 PBU 9/99, клаузула 78 „Прописи за сметководство и известување“);

Во сметководството, организацијата може да создаде резервен фонд за отпис на сомнителни долгови ако нема таква резерва, тогаш загубите се класифицираат како неоперативни трошоци (; потп. 2 стр. 2 уметност. 265 Даночен законик на Руската Федерација).

Лошите долгови се отпишуваат од резервите за сомнителни долгови доколку нема резерва, тогаш загубите се рефлектираат во други расходи; клаузула 11, 14.3 PBU 10/99 „Трошоци за организација“).

Краен рок за отпис на побарувања

Ако купувачот не може да ги плати производите навреме, тогаш побарувањата стануваат сомнителни, а ако плаќањето не се прими три години по фактот на пратката, тогаш таквиот долг може да се смета за ненаплатлив и отпишан во сметководството и даночното сметководство. Рокот за отпис на побарувањата е 3 години и се утврдува врз основа на чл. 196 од Граѓанскиот законик на Руската Федерација. Периодот завршува три години подоцна на соодветниот месец и ден на настанување на повредата ( чл. 192 Граѓански законик на Руската Федерација).

Застареноста се прекинува доколку заемопримачот признае дека е должник: платил дел од долгот или каматата за доцнењето, писмена потврда, договор за реструктуирање на долгот итн.

Отпис на побарувања. Објавувања на сметката 62

Да ги погледнеме типичните сметководствени записи неопходни за отпишување на побарувањата.

Отпис на лоши побарувања. Објави

Пример за отпис на побарувања

| Главен сметководител На 15 јуни 2012 година, Алфа ДОО ги одрази побарувањата на Бета ДОО врз основа на договор за набавка на производи во износ од 100.000 рубли.На 20 август 2013 година, Бета ДОО префрли дел од средствата наведени во договорот во износ од 50.000 рубли.Како и кога сметководителот може да отпише долг?За отпис на побарувањата, рокот на ограничувања мора да истече - 3 години од датумот на прекршување на плаќањата. Побарувањата се формирани на 15.06.2012 година и се потврдени со извештај за усогласување. На 20 август 2013 година, беше примен дел од долгот на заемопримачот во износ од 50.000 рубли, што се гледа во следните записи. Бидејќи заемопримачот признал дел од долгот, периодот на побарување е прекинат (член 203 од Граѓанскиот законик на Руската Федерација) и започнува нов период на побарување од три години. Доколку по три години ДОО „Алфа“ не поднесе барање за враќање на долгот, а „Бета“ ДОО не го признае преостанатиот долг, тогаш побарувањата може да се отпишат по 20.08.2016 година. Отписните побарувања се евидентираат на вонбилансната сметка 007 во рок од 5 години– „Долгот на несолвентните должници отпишан со загуба“. |

Видео лекција „Сметка 62. Отпишување на побарувања во сметководство 1C“

Оваа видео лекција ги открива карактеристиките на отпишувањето на побарувањата во програмата за сметководство 1C.

Прочитајте исто така...

- Како да се подготви извештај за поедноставен даночен систем за индивидуални претприемачи Авансен извештај за поедноставен даночен систем

- Како да кажете благодарам и ве молам на француски: merci de tout mon cœur Ви благодарам многу на француски

- Година на стаорецот: карактеристики на маж

- Незастрашувачки бранител на православието и традиционалниот морал Дали Антихристот нема да ја заобиколи Грузија?