Den beste investeringen av penger. Investering for nybegynnere. Hvor bør en nybegynner begynne å investere? Invester i private utlån

Artikkelen dekker hovedspørsmålene med å investere fra bunnen av: fra stadiet når det ikke en gang er startkapital ennå, til valg av verktøy og driftsfunksjonene til hver av dem.

Hovedideen vår er at hvem som helst kan bli investor, det viktigste er et sterkt ønske og konsistens i handling.

Startkapital er en nøkkelkomponent i enhver investering. Hvis det ikke er penger, hva kan du egentlig investere? Deretter vil vi prøve å gi noen anbefalinger om hvordan du oppretter Startkapital. Jeg vil advare nybegynnere: ikke invester de siste pengene dine hvor som helst eller pengene som er ment å dekke obligatoriske utgifter. Den gylne regel: i investeringer, bruk beløp som er spesielt beregnet for dette formålet.

Det viktigste spørsmålet, uten svar på hvilken investering som er umulig: hvor får man startbeløpet? En av de enkleste måtene: spare opp. Sett av 20 prosent av din månedlige inntekt i en pengeboks (eller enda bedre, i et bankinnskudd, som i seg selv er en slags investering). Akkumuleringsperioden krever tålmodighet: du må overføre 20 prosent forsiktig i henhold til tidsplanen og ikke røre de akkumulerte pengene. Oftest er utålmodighet hovedhindringen på veien til en nybegynner investor.

Eventuelle "ekstra", uforutsette penger i budsjettet, vil også være gode å bruke helt eller delvis til dannelse av investeringskapital. Sparing, tålmodighet og nøyaktighet er egenskapene til en vellykket investor. De som er vant til lett å kvitte seg med penger, blir dessverre ikke investorer med mindre de endrer syn på finansdisiplin. Nok en gang: monetær disiplin er en nødvendig betingelse, uten hvilken suksess på investeringsfeltet er umulig.

"Fire konvoluttregelen" fungerer bra. Del opp hele det månedlige budsjettet i 4 deler (for hver uke i måneden). I løpet av uken kan du bare bruke beløpet som er i den tilsvarende "konvolutten" du kan ikke gå inn i neste ukes budsjett. Og hvis det er besparelser, går det inn i den femte "konvolutten" (faktisk inn i sparegrisen). De obligatoriske 20 (mindre eller flere) prosentene av den totale inntekten for måneden går også inn i denne sparegrisen. På et bestemt tidspunkt dannes et verdifullt beløp i den femte "konvolutten", som allerede kan investeres i et eller annet prosjekt.

«Trikset» med 20 prosent-verdien er at uten disse pengene kan du leve med nesten samme kvalitet som med dem. Deres mangel på budsjett er lite følt, og penger hoper seg opp.

En annen måte å finne nødvendig kapital på er å selge eiendom. Alt fra unødvendige ting, utstyr, møbler til hagetomter og biler. Å selge noe du ikke trenger sammen med sparing er også en god kilde til penger til startkapital, selv om den er liten.

Hvor mye penger trengs? Typer investeringer

Svaret på spørsmålet avhenger av nøyaktig hvor vi skal investere. Det er mange verktøy. Derfor, for å bestemme det nødvendige beløpet, må du planlegge investeringsordningen på forhånd (det kan selvfølgelig endres i prosessen).

Dessuten avhenger valg av instrument av formålet investeringen er gjort for. Det kan være:

Langsiktig investering for et stort kjøp;

Langsiktig investering med sikte på å spare til økning i pensjon;

Investering med mål om å ikke lenger jobbe, men leve på kapitalinntekter;

Fortsett å jobbe, få en økning i grunninntekten din;

Investering i barnas fremtid (utdanning, bolig osv.)

Det kan være mange flere mål, og de vi har gitt kan overlappe hverandre. La oss se nærmere på investeringsteknologier. La oss si at "null"-stadiet er fullført og et visst beløp er samlet inn.

I gjennomsnitt kan du investere med en startkapital på bare $500. Men mye mindre er mulig. For å prøve deg på et nytt felt og lære hvordan finansielle instrumenter fungerer, kan til og med 1000 rubler være nok. Dette er det minste gjennomsnittlige innskuddsbeløpet i et bankinnskudd, aksjefond, obligasjoner osv. Selvfølgelig vil inntekten i absolutte termer være nesten usynlig, men det viktigste er å starte. På den første fasen trenger du ikke engang tenke på størrelsen på fortjenesten din, men det viktigste er øvelse, å få kunnskap og erfaring. Som vi sa, kan stadiet med kapitalakkumulering allerede kombineres med investering. Ikke ha penger under puten, men invester i eiendeler med høy pålitelighet (for eksempel statsobligasjoner).

Råd: Begynn å investere med pålitelige instrumenter. De har lav fortjeneste, men krever ikke erfaring: alle kan bruke dem. Investeringsmodeller med høy, rask avkastning har en bakside: høy risiko. I tillegg må du lære deg å bruke dem, noe som tar tid.

Under den innledende investeringsprosessen, forberede et beløp som du kan investere i noe risikabelt. Det anbefales å ikke bruke mer enn 5-10 prosent av investeringsporteføljen til dette formålet.

Grunnleggende metoder for å investere

For en nybegynner investor som ikke ønsker å ta for mye risiko, er det flere måter å gjøre relativt sikre investeringer på. Dette, i tillegg til et bankinnskudd: obligasjoner, aksjer i store foretak, aksjefond. I tillegg vil en rekke investorer være interessert i valuta eller edle metaller. Det er også mulighet for å spille i kryptovalutamarkedet, hvor det er utsikter til høye inntekter, men det er også mange farer.

La oss starte med metoder som er preget av ganske høy pålitelighet. En veldig enkel metode for en nybegynner er å investere i et aksjefond. Mange av dem har en svært lav aksjekurs, noe som er attraktivt.

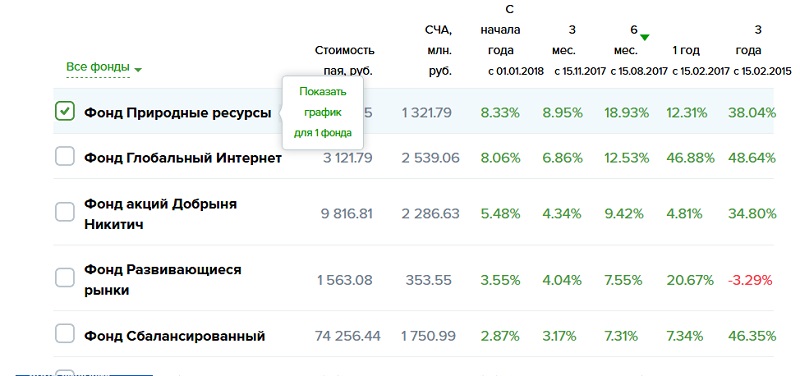

Mange store banker har aksjefond. De er svært forskjellige når det gjelder lønnsomhet og markedene de opererer i, samt i risikonivå. Illustrasjonen viser at et av aksjefondene til Gazprombank (det er flere av dem enn vist) fungerte "i minus." (Forkortelsen NAV står for “net asset value”).

Det er interessant å se hvor mye du kan tjene for eksempel ved å investere i Sberbank-fond. Bildet er som følger.

Illustrasjonen viser bare en del av operative verdipapirfond. Det kan sees at alle er "i svart", bortsett fra én. Dessuten er Global Internet Fund i ledelsen med svært høye indikatorer.

Det kan ses at aksjefondet investerer i områder som vokser raskt og vil fortsette å vokse i årene som kommer. Samtidig advarer banken: investeringer i dette fondet er forbundet med høy risiko. Til tross for dette kan vi anbefale nybegynnere å prøve slike attraktive finansielle instrumenter som aksjefond.

Hva om du ønsker å kjøpe aksjer direkte? Dette er også et ganske rimelig verktøy. Verdipapirer kjøpes gjennom en megler. Som et eksempel, vurder forslagene fra Sberbank, som tilbyr meglertjenester til befolkningen (individer). Det er lignende strukturer i mange andre banker, du kan spørre om dem ved å gå til den offisielle nettsiden.

Sberbank har investeringsporteføljer for både erfarne og nybegynnere med varierende risikonivå.

For å begynne å kjøpe verdipapirer, må du åpne en spesiell meglerkonto, som banken du velger vil hjelpe deg med. Ofte kan mange operasjoner utføres via Internett.

Når du velger megler, pass deg for svindlere. Sjekk tilgjengeligheten av en sentralbanklisens, offisiell nettside, ekte kontor og telefonnummer.

Profesjonelle meglere gir muligheten til å investere ikke bare i aksjemarkedet, men også i alle markeder innenfor de juridiske rammene. En nybegynner investor har tilgang til valutaer, edle metaller og mange andre finansielle instrumenter.

Du kan investere uten å ha store midler ved å åpne en individuell investeringskonto. Ved å bruke Finam online-kalkulator vil en investor derfor bestemme sin mulige inntekt avhengig av investeringsbeløpet og -perioden.

Man ser at selv med svært beskjedne investeringer, oppstår det etter hvert en ganske betydelig inntekt. Samtidig forsvinner ikke det investerte beløpet noe sted.

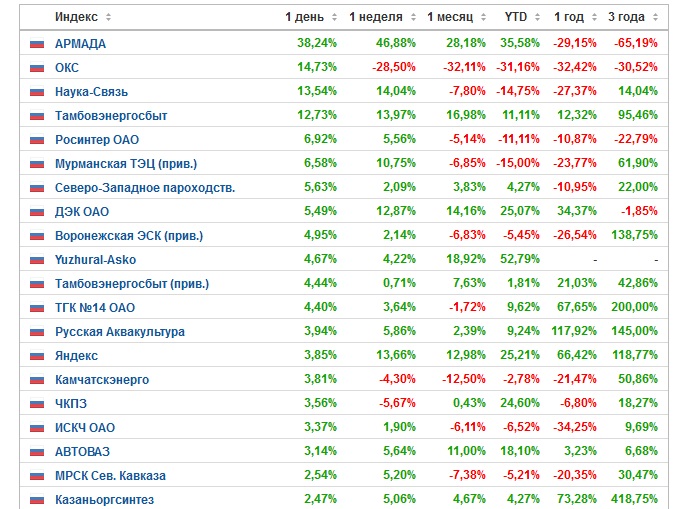

Hvor mye kan du tjene på aksjemarkedet? Alt er ganske uforutsigbart. La oss se på statistikken.

Tallene er tankevekkende. Generelt er det klart at det er ledere hvis andeler vokser, og stabilt, over lange perioder. For eksempel er dette den samme Sberbank, så vel som Yandex. Inntjeningsutsikter avhenger av markedsforholdene. Men generelt kan vi si at aksjer i aktivt utviklende store selskaper vil være lønnsomme over lange perioder.

La oss nå gå videre til utsiktene til å investere i valuta. Det ser ut til at ingenting kan være enklere: gå til banken, kjøp dollar og euro i veksleren og vent på fortjeneste. La oss se på statistikken.

Topper av svingninger 2015-2016 bestått, og det er en tendens til stabilitet. Under slike forhold er det mulig å tjene en betydelig fortjeneste bare hvis du investerer veldig store summer og selger de økte prisene på dollar og euro i tide. Det er bedre å gjøre dette ved hjelp av fagfolk, det vil si å ty til tjenester fra meglere, som vi diskuterte ovenfor.

En annen enkel måte å investere på er kryptovalutaer. Vær imidlertid forberedt på å ta risiko. De sterkeste svingningene observeres i Bitcoin, hvis pris enten stiger eller kollapser med 50 prosent eller mer.

Til slutt, la oss snakke om å investere i edle metaller. Prisene her er heller ikke oppmuntrende med positiv dynamikk. En nybegynner investor må vente lenge på betydelig fortjeneste. I tillegg vil det kreves ganske seriøse investeringer.

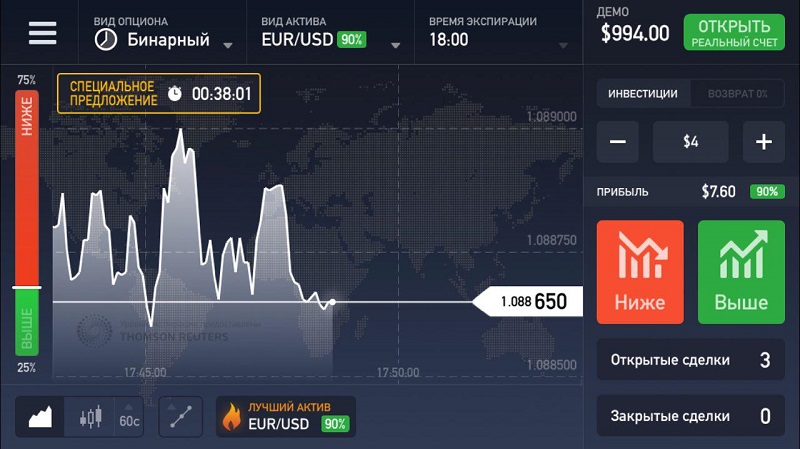

Noen nybegynnere er interessert i å handle Forex og andre instrumenter med ultrahøy risiko. Dette er diktert av ønsket om å "promovere" penger så raskt som mulig og bli rik over natten.

Børshandel. Er det mulig å bli millionær raskt?

Mange har hørt at du fort kan tjene hundrevis og tusenvis av prosent på børsen, bli rik for en veldig en kort tid. Slike tilfeller skjer, men suksess følger bare erfarne spillere som kan mye, er i stand til å gjøre det og har moderne handelsverktøy. Dessuten har slike handelsmenn svært betydelige mengder penger som flyter rundt på børsen. Du kan ikke lage noe ut av ingenting. Du må være forberedt på at investeringer i den innledende fasen vil gi ganske beskjedne resultater. Og bare over tid vil de økende mengdene bli en fryd for øyet og det vil være mulig å kjøpe noe seriøst med dem.

Systematisk og kompetent handel på børsen ved hjelp av automatisering kan gi 10-30 prosent per måned. Dette er en veldig god inntekt hvis det er et virkelig betydelig beløp på innskudd. Med en slik overskuddsprosent er det fullt mulig å leve et velstående liv. Du trenger "bare" å investere et betydelig beløp. La oss si at et innskudd på 500 000 rubler vil generere en ganske anstendig inntekt.

Men det finnes måter å få mer interesse på, og de er ganske enkle. Du må få erfaring, kunnskap, teknologi og øke innskuddet ditt. Hvis du sikter mot overfortjeneste, må du være forberedt på overskytende tap: dette er finansmarkedets virkelige lover.

For en nybegynner er det å spille Forex en veldig risikabel virksomhet. Sannsynligheten for å miste et innskudd er enorm, og hvis pengene har blitt akkumulert gjennom lang arbeidskraft, er det fare for raskt å bli stående blakk, og miste fruktene av langt arbeid. Dette kan være alvorlig demotiverende, og en person vil ikke lenger ønske å tro på muligheten for økonomisk suksess. I tillegg er en trader en spesiell karakter det krever beregning og sterke nerver. Hvis du har dette, prøv Forex i demo-modus, da med små innskudd. Dette er et virkelig fungerende, men komplekst verktøy. På nettsiden vår finner du mye nyttig materiale som vil hjelpe deg å lære moderne vellykket handel.

PAMM-kontoer

Et spesielt tilfelle av jakten på raske superprofitter er PAMM-kontoer. Prosentallokeringsstyringsmodul, PAMM - styringsmodulen for prosentfordeling er bare en mekanisme for å forenkle overføringen av penger til ledelsen. I seg selv garanterer det ikke høy fortjeneste. Alt, som alle andre steder, avhenger av lederen. Vi anbefaler ikke å gi etter for følelser og helle alle pengene dine inn på én raskt voksende konto. Kanskje spiller manageren etter en strategi som vil vike for en rask nedgang. Eller han er bare heldig for nå, men flaksen varer ikke evig. Hvis du vil ta en risiko ved å investere i PAMM, velg stabile, ikke invester helt på én enkelt konto.

Binære alternativer

Et slikt instrument er mer et gamble enn en seriøs måte å øke kapitalen på. Mange arrangører har ikke lisens for økonomiske aktiviteter, men har... for spill. I tillegg er selskaper registrert på fjerntliggende øyer. Det kan være problemer med å ta ut opptjente midler.

Men å prøve å ta risiko med små midler er alles personlige valg, kanskje du er heldig. Men det er kategorisk ikke anbefalt som hovedverktøy for å fremme kapital.

Nøkkelen til suksess: diversifisering

Gullstandarden: ikke legg alle eggene dine i én kurv. Gjør hovedinvesteringen, 50-60 prosent, i et system med høy pålitelighet, og 10 prosent i noe risikabelt. Resten går til instrumenter med middels risiko. Administrer investeringene dine og suksess vil følge.

Hvordan redusere risiko

Hvordan redusere arbeidsintensiteten

Hvor mye penger å investere

Nåværende typer lavrisikoinvesteringer

Hva du skal se etter når du velger hvor du skal investere penger

For å forstå om det er verdt å investere i en bestemt inntektskilde, må du først bestemme kriteriene for å avgjøre om dette er en lønnsom satsning eller ikke.

Hvis vi begrenser oss til tre enkle kriterier, vil vi fremheve følgende:

Lønnsomhet

Lønnsomhet er utvilsomt en av de avgjørende faktorene når du velger hvor du skal investere penger for å tjene penger. Det måles oftest i prosent per år av mengden investert kapital og bestemmer hvor mye kapitalen vil øke i løpet av et år, det vil si hvor mye investoren vil tjene. Hvis vi vil at de investerte pengene skal fungere, og ikke bare spare dem, så må avkastningsnivået som et minimum være høyere enn nivået på årlig inflasjon. For øyeblikket kan ikke bankinnskudd i Moskva skryte av dette, siden gjennomsnittsrenten på dem er omtrent 8,5% - dette er under nivået for gjennomsnittlig årlig inflasjon, som de siste tre årene frem til 2017 var 9,9%. Derfor, for å investere penger til en høy rente og tjene penger på det, må du bruke andre muligheter, som vi vil vurdere nedenfor.

Risikoer

Risikonivået er også hovedkriteriet når man skal velge hvor man skal investere penger til rente. Risiko er sannsynligheten for at hendelser inntreffer der en investor kan tape fortjeneste eller til og med investeringene sine. Hvis, når man vurderer ferdige investeringsforslag, mengden av lønnsomhet oftest bestemmes umiddelbart, er den kvantitative vurderingen av risiko nesten alltid ukjent. Dette er på grunn av det faktum at forutsi sannsynligheten for visse negative konsekvenser oftest veldig vanskelig. Og ikke alle konsekvenser kan bestemmes. Derfor, når du velger hvor du skal sette penger til renter, er det best å forstå selv hvordan prosjektet faktisk tjener penger, hvor lenge denne prosessen har vært etablert, og om det kan oppstå en situasjon der noe går galt. Hvis du ikke har tilstrekkelig erfaring med disse prosessene, er det bedre å involvere eksperter som forstår og forstår dette. Du må også forstå at oftest, jo høyere lønnsomhet, jo høyere risiko. Hvis du er en nybegynner, er det i den innledende fasen bedre å investere penger med en liten prosentandel, og etter hvert som du får erfaring, bytt til mer lønnsomme tilbud med en høy prosentandel.

Arbeidsintensitet

Hvis det i ren investering, når du investerer penger og ikke gjør noe annet, er nok, etter vår mening, å forstå nivåene av lønnsomhet og risiko, så for eksempel når du investerer penger i din egen virksomhet, dukker det opp en ekstra faktor, som f. som arbeidsintensitet - dette er mengden arbeidstid som brukes, multiplisert med utøvernes erfaring og ekspertise. Med andre ord, hvor mye tid du eller teamet ditt vil bruke på å utvikle virksomheten, og hvor mye kunnskap og ferdigheter du har. Utviklingen av ditt eget prosjekt kan ha den høyeste lønnsomheten: hundrevis eller til og med tusenvis av prosent per år, men samtidig øker den nødvendige arbeidsintensiteten i prosessen kraftig, spesielt hvis du selvstendig deltar i forretningsprosesser. I dette tilfellet har risiko et omvendt forhold til teamets erfaring og ekspertise, det vil si at jo mer erfaring og kunnskap, jo mindre risiko.

Hvor å investere penger i 2020 for ikke å tape - råd fra Moskva-eksperter

Når det er en forståelse av hvilke faktorer som er avgjørende når man skal velge hvor man skal investere penger slik at det fungerer, kan man allerede vurdere og vurdere konkrete investeringer, det er det vi skal gjøre nå.

Alle opsjoner vil være knyttet til sikrede lån på en eller annen måte.

Vi mener at slike investeringer av objektive grunner er minst risikofylte, men samtidig har de høy avkastning.

Samtidig vil alle kunne finne en type som er akseptabel for dem, basert på mulige arbeidskostnader og tilgjengeligheten av kompetanse.

Til å begynne med vil vi fortelle deg mer detaljert hva sikrede lån er og hvorfor risikoen er minimal. Sikkerhetslån er lån utstedt av finansselskaper (MFOer, kredittforeninger, bilpantelånere, leasingselskaper) eller private långivere med sikkerhet i eiendom og bil. All denne aktiviteten er lovlig og regulert av de relevante lovene i den russiske føderasjonen. Rentene på slike lån er mye høyere enn på banklån, i gjennomsnitt fra 40 % til 100 % per år. Låntakere er oftest gründere - lønnsomhetsnivået til virksomheten deres lar dem dekke høye renter, og de har ikke mulighet til å gjennomgå lange og grundige banksjekker. Den andre kategorien av låntakere er personer med en skadet kreditthistorie, for hvem veien til banker er stengt. Eller personer som ikke klarer å bekrefte sin uoffisielle inntekt.

Alle lån utstedes enten med sikkerhet i fast eiendom eller med sikkerhet i bil. I dette tilfellet overstiger det maksimale lånebeløpet oftest ikke 50 % av markedsverdien av sikkerheten, og lånetiden er vanligvis ikke mer enn ett år. Dersom låntaker ikke kan betale tilbake lånet, selges pantet til markedsverdi, noe som gjør det mulig å dekke både hovedstol og påløpte renter. Dersom det er forskjell, overføres den til låntaker.

Det er tilstedeværelsen av sikkerheter som sikrer et minimumsnivå av risiko for investoren, finansselskapene og denne aktiviteten generelt.

I 2020, som eksperter bemerker, har aktiviteter med lån med sikkerhet blitt spesielt populære og etterspurt blant låntakere, mens verdige aktører har dukket opp i utlånsmarkedet utenfor banker, noe som tillater vanlige enkeltpersoner uten lønnskostnader, invester penger i dette området og ikke bare ikke tape, men også tjene gode penger på det, motta din interesse med en garanti sikret ved tilstedeværelse av sikkerhet.

Nå som vi har funnet ut hvordan det fungerer og hvorfor risikoen er minimal, la oss gå videre til å vurdere spesifikke typer investeringer, deres lønnsomhet og arbeidsintensitet. Det er tre alternativer totalt:

- Lønnsomme skatter fra 14% til 22% per år

- Investering-Enkelt med 24 % per år

- Investerings-Profi opp til 100% per år

La oss se litt mer detaljert på hvert av alternativene, og du kan finne ut mer om hvert av alternativene ved å klikke på den tilhørende lenken, hvor du også kan legge igjen en søknad om deltakelse i det tilsvarende programmet.

Lønnsom sparing

Denne typen passer for de som ikke vil eller ikke kan bruke tid på å investere. Alt er enkelt her: du investerer penger og får inntekter ved utløp eller i månedlige utbetalinger, avhengig av sparetype. Ingen lønnskostnader fra investorens side, men lønnsomheten er ikke den høyeste, men 2,5 ganger høyere enn bankinnskudd - fra 14% til 22% per år. Lønnsom sparing er egnet for de som ønsker å investere, for eksempel 100 000 rubler, siden minimumsbeløpet er 1 000 rubler. Bedrifter som aksepterer sparing:

Denne typen er for de som ønsker å dykke dypere ned i å investere i sikrede lån og få høyere avkastning enn vanlige innskudd. Her utsteder investoren selv sikrede lån på egne vegne, men alle andre forretningsprosesser, som søk etter låntakere, underwriting (risikovurdering og verifikasjon av låntaker), sikkerhetsvurdering, utforming av kontrakter, aksept av betalinger og annet, gjennomføres. ut av kvalifiserte spesialister. Investorens lønnskostnader inkluderer gjennomgang og valg av investeringsforslag og delta på kontraktsinngåelsen. Yield 24% per år. Passer hvis du har en investering på 300 000 rubler, invester optimalt 500 000 rubler eller mer.

Den mest lønnsomme, men også den mest arbeidskrevende typen investering. Denne metoden passer for de som er godt kjent med sikrede lån. I motsetning til den forrige metoden, må alle forretningsprosesser, bortsett fra søk etter låntakere, utføres uavhengig. Lønnsomhet opp til 100 % per år. Et godt alternativ hvor du kan investere 1 000 000 rubler og innen et og et halvt år tjene en million rubler på toppen.

Hvor er det lønnsomt å investere penger til renter - sammenligning av alternativer

- Risikoer

- Betalinger

- Arbeidsintensitet

- Investeringsbeløp

Et av de rimeligste alternativene for "hvor å investere på Internett", og noen ganger veldig lønnsomt, er. Deretter kan du se mot å lage eller ferdige internettsider (nettbutikker) for ytterligere inntekter eller videresalg. Å kjøpe aksjer (aksjer) i allerede eksisterende internettprosjekter er også en investering, selv om det er ganske risikabelt, fordi du vet ikke helt hvilke reelle mål arrangøren forfølger.

Til tross for den åpenbare tilgjengeligheten, anbefaler jeg ikke å investere i HYIP-er, utlån (kredittbørser), binære opsjoner, sportsbetting, fordi... risikoen er ekstremt høy. Som regel, i alternativene som er foreslått ovenfor, er det mulig å jobbe med elektroniske betalingssystemer, som Webmoney, Yandex.Money, Perfect Money, QIWI og andre.

Hvor å investere 100 000 rubler (dollar, hryvnia)

Først av alt er det verdt å bestemme seg for risikoen. Hvis hovedmålet er å prøve å bevare sparepengene dine, er mer konservative alternativer egnet, for eksempel bankinnskudd, kjøp av edle metaller i lang tid, investering i antikviteter. For et beløp på $100 tusen, kan du legge til muligheten til å kjøpe eiendom.

Først av alt er det verdt å bestemme seg for risikoen. Hvis hovedmålet er å prøve å bevare sparepengene dine, er mer konservative alternativer egnet, for eksempel bankinnskudd, kjøp av edle metaller i lang tid, investering i antikviteter. For et beløp på $100 tusen, kan du legge til muligheten til å kjøpe eiendom.

Vurderer mer lønnsomme, men også mer risikofylte alternativer "hvor du skal investere 100 000 rubler", kan du ta hensyn til kjøp av selskaper (Gazprom, Google, Yandex, etc.), (tillitsstyring). Du kan lære mer om fordeler og ulemper med alternativene som er oppført ovenfor i artikkelen.

De rikeste menneskene (video)

Passiv inntekt er det mange drømmer om, uavhengig av alder, bosted og andre faktorer. En av de mest kjente og pålitelige måtene å generere passiv inntekt på er gjennom innskudd, men ikke alle vet hva som må gjøres for å få en slik drøm til virkelighet.

Vi får ofte spørsmålet om hvor vi skal investere penger i 2019 for å tjene penger, så vi har utarbeidet materiale for deg med en detaljert undersøkelse av ulike investeringsalternativer.

5 alternativer hvor det er lønnsomt å investere penger

Det er et stort antall investeringsalternativer, men vi har samlet de TOP 5 mest lønnsomme. Når vi kompilerte denne listen, prøvde vi å korrelere både lønnsomhet og risiko, slik at du ikke vil se måter å tjene penger på som innebærer høy risiko.

La oss begynne å vurdere investeringsalternativer fra den mindre lønnsomme metoden av 5.

5. Aksjefond - månedlig inntekt

Ofte på spørsmål om hvor de skal investere penger for å motta månedlig inntekt, får folk svar om alternativet knyttet til aksjefond. investeringsfond(aksjefond). Under dette navnet ligger et spesielt eiendomskompleks som ikke har en juridisk enhet.

Hvert aksjefond er basert på prinsippet om tillitsforvaltning av fondets eiendom. Dermed er det mulig å oppnå en økning i verdien av denne eiendommen, noe som betyr fremveksten av profitt for hver investor (i et slikt system kalles de "aksjonærer"). Antall aksjer avhenger av investeringsbeløpet, hvor forholdet til det totale antallet bestemmer overskuddsbeløpet (jo mer du investerer, jo mer får du).

Det er verdt å presisere at en investeringsandel er et særskilt verdipapir som bekrefter rettigheten til eieren av dette verdipapiret til en viss del av eiendomsfondet det tilhører. Se det spesifikke fondets regler for mer informasjon om et gitt verdipapir.

Å løse inn aksjer til dagens verdi betyr å bytte verdipapirer for penger, og beløpets størrelse vil avhenge helt av rentene du har krav på, er det angitt i aksjen.

Merk at hver aksje gir en viss mengde rettigheter, uavhengig av investorer, og rettighetene til hver eier registreres ved hjelp av en uavhengig organisasjon som fører et register over eiere av investeringsaksjer.

Ja, dette investeringsalternativet kan vurderes i noen situasjoner, men mengden inntekt det gir, ifølge tidligere data, er ikke så stor, og risikoen ved å investere i aksjefond er relativt høy (man kan ikke kalle dem store, men det er en sjanse for et markedskollaps, og dette vil føre til betydelige tap for aksjonærene).

4. Bankinnskudd med renter

Anbefalte investeringer: fra 100 000 rubler.

Anbefalte investeringer: fra 100 000 rubler.

Fare: minimum.

Lønnsomhet: lav.

Hvis du lurer på hvor du skal investere penger til renter for å ha en stabil inntekt gjennom hele 2019, så vil et av de mest akseptable alternativene være et bankinnskudd.

La oss se på essensen av dette alternativet: en innskyter (en person som ønsker å åpne et bankinnskudd) overfører en viss sum penger til en kredittinstitusjon, som utfører visse økonomiske transaksjoner med den, noe som fører til fortjeneste. På denne måten kan banken sikre profitt til seg selv og innskyter.

Det er verdt å diskutere et slikt punkt som renten. Investoren vil motta et fast beløp i overskudd, uavhengig av suksessen til de økonomiske transaksjonene som ble utført med pengene dine. Hvis innskuddet gir 10% per år, vil en person, som du kanskje gjetter, fra 100 000 rubler motta 10 000 i fortjeneste. Ja, den årlige renten for dette alternativet er relativt liten, men du bør forstå at det praktisk talt ikke er noen risiko ved denne metoden for å investere penger.

Den eneste risikoen en person som har gjort et bankinnskudd står overfor, er en viss sjanse for at banken mister lisensen eller går konkurs. Heldigvis kan slike situasjoner lett unngås hvis du holder deg til én enkel regel - kontakt kun kjente og pålitelige banker.

Merk! Eksemplet ovenfor gjenspeiler ikke hele essensen av innskudd, fordi det er andre alternativer. Studer forholdene nøye, fordi renter kan påløpe ikke en gang i året, men 4 ganger, eller til og med hver måned. Selvfølgelig vil interessen i slike situasjoner være mye lavere, hvis du ikke er sikker på at du kan klare deg uten disse pengene i et år, er det verdt å vurdere slike alternativer.

Anbefalte investeringer: fra 30 000 rubler.

Anbefalte investeringer: fra 30 000 rubler.

Fare: minimum.

Lønnsomhet: under gjennomsnittet.

Du kan uendelig velge stedet der det er bedre for en nybegynner å investere, men du vil ikke kunne komme til en spesifikk konklusjon, siden det er et stort antall synspunkter, hvorav mange motsier hverandre. La oss se på de to hovedalternativene i tredje posisjon - verdipapirer og edle metaller, og trekke konklusjoner.

Når det gjelder verdipapirer, kommer de i forskjellige typer:

- basic (aksjer, obligasjoner, veksler og mye mer);

- derivater (opsjoner, bytteavtaler osv.).

La oss merke seg at for kompetente investeringer av denne typen er det nødvendig å studere mye informasjon om dette problemet og være klar over den nåværende situasjonen på markedet. Tankeløse investeringer i verdipapirer vil neppe føre til noen fortjeneste, så det er verdt å vurdere det andre alternativet.

Når det gjelder edle metaller, er slike investeringer mye enklere, siden hver person forstår essensen deres. Det vanligste alternativet er å kjøpe et av metallene i følgende liste:

- platina;

- gull;

- palladium;

- sølv.

Dette alternativet gir ikke alltid fortjeneste (dette krever et stort hopp i pris), fordi salgsprisen alltid avviker betydelig fra kjøpesummen. Den mest interessante måten å investere i edle metaller på er å kjøpe edle mynter, som har en ekstra grunn til å øke i verdi.

Vi snakker om samlernes iver etter å kjøpe dem, fordi sirkulasjonen av slike mynter er ganske begrenset. Men du bør forstå at en slik investering er designet i minst 10 år, fordi du må vente til mynten blir etterspurt.

Merk! Risikoen ved å investere i edle metaller er minimal, siden de alle sakte øker i verdi.

2. Investeringer i PAMM-kontoer

Anbefalte investeringer: fra 1000 rubler.

Anbefalte investeringer: fra 1000 rubler.

Fare: gjennomsnitt.

Lønnsomhet: høy.

World Wide Web er utrolig utviklet, så mange begynte å stille det spesifikke spørsmålet om hvor de skulle investere penger på Internett i 2019. La oss snakke om en måte å tjene penger på, som er den mest lønnsomme i Russland i dag. Vi snakker om passiv inntekt, hvor det er mer lønnsomt å investere penger, skal vi nå fortelle deg.

PAMM-kontoer er et begrep som er nært knyttet til Forex-markedet, men ikke skynd deg å velge fra de tidligere presenterte metodene, siden slike investeringer ikke krever en grundig og lang studie av markedet. Hvis vi forklarer essensen av slike investeringer med enkle ord, da kan vi si at du bare stoler på pengene dine til traderen (manageren) som handler dem.

Merk at forvalteren selv gir et visst bidrag til PAMM-kontoen, så beregnes prosentandelen av investeringene til hver investor. Dette er nødvendig for å dele fortjenesten riktig (hvor stor prosentandel du har av PAMM-kontobeløpet, denne prosentandelen av fortjenesten fra handelsoperasjoner vil være din).

Den mest kjente PAMM-megleren i Russland i dag er, de største og mest lønnsomme PAMM-kontoene ligger her.

Merk! Dette alternativet har risikoer som kan reduseres hvis du vet visse ting. Vi snakker om valget av en leder, som det avhenger av om du vil tjene penger eller lide tap.

Når du velger, bør du stole på lønnsomheten til kontoen, dens uttak og mange andre faktorer (vi anbefaler deg å studere diagrammet som skal være knyttet til hver PAMM-konto). Det er viktig å se på bidraget til lederen selv, fordi dette kan si mye, eller rettere sagt, om hans tillit til evnene og en spesifikk poengsum.

Det er verdt å merke seg at PAMM-kontoer har en ubestridelig fordel, hvis essens er at det ikke er noen overføring av penger til traderen, fordi de vil fortsette å være på kontoen din, det vil si at han bare vil kunne handle med den. , og det vil være umulig for ham å ta ut disse midlene.

Anbefalte investeringer: fra 1 000 000 rubler.

Anbefalte investeringer: fra 1 000 000 rubler.

Fare: minimum.

Lønnsomhet: gjennomsnitt.

Vi blir ofte spurt om hvor vi skal investere en million rubler for å tjene penger uten store risikoer. En av de mest kjente metodene for publikum er kjøp av eiendom. I denne saken er hovedproblemet å ikke gjøre feilen med å kjøpe en leilighet i en ny sektor der det ikke vil være sterk etterspørsel i fremtiden.

Denne metoden for å tjene penger bør kalles lønnsom i situasjoner der en person kompetent kan analysere situasjonen og forstå om det vil være etterspørsel etter denne eiendommen i fremtiden. 1 million rubler er minimumsbeløpet, men det er bedre å gjøre slike investeringer hvis du har minst 3-4 millioner.

Ulempene med denne metoden er at hvis du gjør en feil med kjøpet, vil du ganske enkelt miste en del av det opprinnelige beløpet, og tapene vil være betydelige. Vi nevner også det betydelige tapet av tid.

Det anbefales å kjøpe eiendom bare for de menneskene som er klare til å analysere eiendomsmarkedet, sammenligne tilbud og klokt velge de mest attraktive alternativene. Det er verdt å forstå at dette vil ta mye tid, men med litt flaks og innsats kan du tjene ganske mye.

Dette materialet har samlet de mest populære alternativene basert på ekspertråd, men du må svare på spørsmålet om hvor det er lønnsomt å investere penger i 2019 for ikke å tape. Noen mennesker foretrekker mer lønnsomme alternativer, mens andre søker å beskytte seg mot høy risiko.

Evgeny Smirnov

Bsadsensedinamick

#

Investeringer

Hvordan og hvor du skal investere for en nybegynner

Selv en nybegynner kan regne med god fortjeneste fra den første investeringen. Hvordan begynne å tjene passiv inntekt fra investeringer? Om dette i vår detaljerte og interessante anmeldelse.

Artikkelnavigering

- Første steg i investering

- Akkumulering av en "økonomisk" pute

- Definere et investeringsmål

- Akkumulering av investeringskapital

- De beste investeringsalternativene for nybegynnere

- Bankinnskudd

- Valuta

- Eiendom

- Kryptovaluta

- Dyrebare metaller

- Aksjer og verdipapirer

- Aksjefond

- Feil fra nybegynnere

- Hvordan lære å investere

For å samle inn penger til et barns studier ved instituttet, kjøpe et nytt hus, reise på en etterlengtet ferie i utlandet, spare til en behagelig alderdom - disse og andre tilsynelatende umulige oppgaver løses ved hjelp av smart investering. Essensen av denne begivenheten er å oppnå permanent og passiv inntekt, som krever minimal arbeidsdeltakelse. I dette tilfellet er det ikke personen som jobber 40 timer i uken for penger, men pengene som genererer inntekt for personen 24/7.

Investeringsområdet for den uerfarne personen er innhyllet i myter. "Dette krever mye penger, spesiell kunnskap og erfaring" - dette er hva den vanlige person tenker når han hører en annen oppfordring om å bidra med penger til aksjemarked. I virkeligheten er alt annerledes. Investering er attraktivt fordi det er nesten det eneste finansielle instrumentet for å bevare og øke kapital, tilgjengelig for både en profesjonell investor og en nybegynner. Men, som enhver annen gren av kunnskap, begynner investering for nybegynnere med å mestre grunnleggende konsepter og teoretisk grunnleggende.

Første steg i investering

Begynnende investorer anbefales å starte veien til økonomisk velvære med utdanning. Uten å mestre den grunnleggende funksjonaliteten, bør du ikke engang prøve å investere, ellers er dette en sikker vei til å tape penger og skuffelse. I dag tilbyr markedet ulike opplæringsformater (bøker, seminarer, kurs, fora, konsultasjoner), så det er ingen problemer med tilgang til finansiell kunnskap.

Etter å ha mottatt den nødvendige mengden teori, satte nybegynnere den i praksis nyttige tips som er gitt nedenfor. Suksessen til investeringsaktiviteter avhenger av riktig og rettidig implementering.

Akkumulering av en "økonomisk" pute

"Finansiell pute" er minimumsbeløpet som samles inn for forsikringsformål i tilfelle tap av en inntektskilde, mislykket investering eller presserende utgifter. Den er designet for å opprettholde den vanlige levestandarden i disse situasjonene. Gjelder typisk 3-6 månedlige utgifter. Når du vet at det er en viss reserve, er det psykologisk lettere å administrere gratis penger.

Definere et investeringsmål

Etter at den "økonomiske puten" er opprettet, setter nykommeren et investeringsmål, siden den videre handlingsforløpet vil avhenge av det. Dette kan være følgende alternativer:

- langsiktige innskudd for kjøp av eiendom;

- langsiktige innskudd for å supplere pensjonen din;

- investeringer for å forbedre levekårene;

- investeringer for barns utdanning.

Du trenger et realistisk, oppnåelig og spesifikt mål, for eksempel å kjøpe en leilighet innen 5 år for 2 millioner rubler. Det betyr at det settes av 33 tusen til det hver måned. Basert på dette beløpet bør du da samle inn startkapital.

Akkumulering av investeringskapital

På dette stadiet dannes startkapitalen. Du kan bare investere gratis penger; du kan ikke investere dine siste midler. Ethvert investeringsinstrument er forbundet med risiko i større eller mindre grad, så det er bedre å umiddelbart venne seg til ideen om at du i ekstreme tilfeller må skille deg av disse pengene.

Alle investeringsmetoder er underlagt risikoen for å tape investeringen din. Det er en direkte sammenheng mellom graden av risiko og prosentandelen av lønnsomhet – jo høyere sannsynlighet for tap, jo mer profitt har det valgte finansielle instrumentet.

Hvor kan jeg få forretter? Det enkleste er å sette av deler av lønn eller annen inntekt (15–20 %) løpende. For "dummies" er den enkleste måten å åpne et bankinnskudd (som er en investering i seg selv, om enn med en liten prosentandel), men uten rett til å ta ut penger i 6–12 måneder - på denne måten tanken på å bruke dem på andre behov vil ikke oppstå.

Dette vil kreve regelmessighet og tålmodighet, som vil være begynnelsen på dannelsen av finansiell disiplin - et integrert karaktertrekk til en investor. Det er bedre å sette penger fra deltidsjobber, bonuser og salg av unødvendige ting i et innskudd - på denne måten vil du kunne samle inn det nødvendige beløpet raskere.

Hva er mengden startkapital? Dette spørsmålet kan besvares ved å tydelig se investeringsmålet - jo mer betydningsfullt det er, jo mer midler trengs for det. Men å investere $100–200 vil hjelpe deg raskt å forstå det grunnleggende om å investere og oppfylle planene dine, selv om inntekten fra en slik investering vil være lav. I den innledende fasen er det viktigste for en nybegynner å få praksis, erfaring og kunnskap, mens du kan samle kapital parallelt med å investere, fordi tiden spiller i hendene dine i denne saken.

Etter å ha akkumulert startkapital, er det på tide å velge de optimale finansielle instrumentene for dine investeringer og investeringsstrategi.

Det ville være lurt å investere den første, minste summen av kapital i personlig trening. Økonomistyring er en viktig del av ethvert menneskes liv. Derfor Vi anbefaler å innhente nødvendig kunnskap fra erfarne finansfolk. For eksempel et minikurs fra Natalia Shilova, sjefanalytiker ved Center for Macroeconomic Forecasting and Investment Strategy i tidligere BINBANK. Du kan se materialet ved å bruke denne lenken.

De beste investeringsalternativene for nybegynnere

Nybegynnere som i utgangspunktet har et minimum av midler, kunnskap og erfaring bør ta hensyn til følgende investeringsmuligheter med lav risiko:

Verktøyene ovenfor er pålitelige, så det er bedre å starte din første investering med dette. De gir lav fortjeneste, men har ikke høye krav til erfaring. For eksempel vet alle om innskudd, så det vil ikke være vanskelig å studere de eksisterende alternativene på markedet som tilbys av toppbanker og velge det optimale innskuddet med praktiske bruksvilkår. I tillegg er innskudd nå forsikret av staten, noe som vekker tillit til dem.

Verdipapirfond er selskaper som akkumulerer midler til investorer (aksjonærer) og forvalter dem ved å investere i visse inntektsinstrumenter. Dermed stoler investorer som bestemmer seg for å investere penger i verdipapirfond på kunnskapen og erfaringen til fondsteamet i håp om å motta fremtidig overskudd fra sine aktiviteter. Investeringsfond er attraktive på grunn av deres lave inngangsavgifter og tilgjengelighet, da de er tilgjengelige i nesten alle banker.

De som lurer på "hvor er det beste stedet å investere helt i begynnelsen" og ikke vil bry seg med analyser, kan kjøpe blue chip-aksjer. Dette er navnet på betydelige, likvide og stabile virksomheter som viser stabil lønnsomhet år etter år. Denne metoden, på en eller annen måte, passer for nybegynnere og profesjonelle, så nesten alle starter sin investeringsreise med den.

Investeringskurs

Bankinnskudd

Å åpne en innskuddskonto er et utmerket startalternativ for de som akkurat nå begynner å tenke på sin økonomiske velvære. Det gjør det mulig å spare små beløp og beskytte sparepengene dine mot inflasjon.

Prinsipp for operasjon

Finans- og kredittinstitusjonen samler inn midler fra befolkningen, og lover til gjengjeld avkastning i området 5 til 10 % per år. For disse formålene tildeler den etter eget skjønn penger til å utstede lån eller investere i aksjer.

Fordeler

En innskyter på kontoret eller online kan åpne en innskuddskonto og deretter utføre alle operasjoner (påfyll, utveksling, overføringer) eksternt. Et spesialfond opprettet av staten forsikrer innskudd på opptil 1,4 millioner rubler, som garanterer avkastningen av investerte midler i tilfelle bankkollaps, tilbakekall av lisenser osv. Rentene på kontoen spesifisert i avtalen betales uten forsinkelse.

Feil

Rentene som tilbys på markedet holder for det meste ikke tritt med økende inflasjon, så innskudd er mer egnet for kapitalbevaring og langsiktige mål, snarere enn for vekst og kortsiktig spekulasjon.

Det viktigste når du velger en innskuddskonto er å ikke bli styrt av løfter om høye renter, som, som nevnt ovenfor, skjuler store risikoer, men av påliteligheten til banken og dens mange års produktive aktivitet.

Valuta

Valutaen blir dyrere fra år til år, og representerer et godt verktøy for å bevare og øke midler. I dag bruker investorer fire hovedenheter: euro, dollar, yuan og rubel i varierende proporsjoner.

Prinsipp for operasjon

Utenlandske pengeenheter genererer inntekter på grunn av forskjellen i verdi som oppstår ved kjøp og påfølgende salg. Ved å plassere valuta på en innskuddskonto, kan du regne med en ekstra fortjeneste på 2% per år, som i rubel-ekvivalent vil være lik 10%.

Fordeler

En investor trenger ikke å ha spesiell kunnskap eller bruke tid på økonomisk analyse for å bruke denne metoden. Det er nok å kjøpe utenlandsk valuta på et vekslingskontor eller bank og sette den inn på kontoen din. Til å begynne med kan du operere med små beløp, øke innskuddet ditt om og om igjen. Instrumentet er enkelt å implementere, flytende og pålitelig.

Minuser

Valutaen er utsatt for kraftige kurssvingninger og gir synlige resultater på lang sikt. Russiske banker tilbyr lave renter på innskuddskontoer - fra 2%.

Eiendom

Kommersiell eiendom og boligeiendom er alltid i pris, så denne investeringsmetoden har lenge vært populær. Det er ikke for ingenting at nybegynnere, etter å ha samlet et visst beløp, skynder seg å investere det i kvadratmeter. Samtidig er inntekter fra å eie eiendom mulig både gjennom utleie og salg. Det viktigste er å kjøpe det til lavest mulig pris, noe som ofte er mulig i følgende tilfeller:

- På stadiet med å bygge fundamentet. På dette tidspunktet trenger utviklere midler, så de godtar villig de tilsvarende forslagene fra klienter. Forskjellen i pris kan nå 30–60 % av den endelige salgsprisen.

- På bakgrunn av en generell prisnedgang. Kriser og lignende deprimerte økonomiske forhold er gode fordi de gir mulighet til å kjøpe gode opsjoner til lave priser i håp om at verdien vil øke.

- Når eiendommen er i utilfredsstillende stand, krever midler til reparasjoner. Vanligvis, på grunn av det lite attraktive utseendet til boligen, reduserer eierne prisen.

Fordeler

Eiendom er ekte og håndgripelig, prisen vokser stadig, og eierskap er registrert i statsregisteret. Det genererer inntekter fra utleie og salg.

Feil

For å kjøpe eiendom trenger du mye kapital i starten ved salg, du kan ikke håpe på et raskt salg. Det kreves systematisk økonomiske investeringer for reparasjoner og betaling for brukstjenester. Instrumentet er designet for langsiktig og er ikke egnet for spekulative øyeblikk. Hvis bolig ble kjøpt på byggestadiet, er det stor risiko for å tape midler på grunn av uredelige utviklere.

Kryptovaluta

De siste årene har gitt verden et så nytt investeringsinstrument som kryptovaluta. Dette er en analog av digitale penger med økt sikkerhet, databehandlingshastighet og anonymitet. Lønnsomheten til et virtuelt instrument kan være tusenvis av prosent per år. For eksempel, i 2015 (på opprettelsestidspunktet), kostet den øverste kryptovalutaen ETH (Ethereum) 46,57 rubler. Fra juli i år er prisen 29 460 rubler, det vil si over 3 år har den økt med 63 259%. Valutakursen til hovedkryptovalutaen BTC (bitcoin) i 2010 var $0,003. Den nåværende prisen på BTC er $8,190, som er 273,000,000% høyere enn den opprinnelige prisen.

Prinsipp for operasjon

Investorer mottar inntekter fra kryptovalutatransaksjoner basert på aksjehandel, langsiktig "hodl"-posisjon, kjøp av tokens i startfasen av en oppstart med påfølgende salg under børsnotering.

Fordeler

Sannsynligheten for god lønnsomhet (fra 50 til 200% per år) når du investerer i en vellykket oppstart og mestrer handelsmetoder på børsen. Det teknologiske grunnlaget lar deg ikke være avhengig av tredjeparter: staten, banker, store selskaper. Kjøp, utveksling og overføring tar en brøkdel av et sekund, er praktisk talt gratis (avhengig av det spesifikke nettverket) og anonyme. Kryptovaluta er veldig flytende.

Feil

Kryptovaluta er utsatt for kraftige svingninger i valutakursen. Børser og andre tjenester for arbeid og lagring av kryptovaluta er under nøye oppmerksomhet av svindlere, så transaksjoner med dem krever økt sikkerhet. Tyverier i dette området er ganske vanlig og beløper seg til millioner av dollar. Hvis brukeren har mistet passordet, nøkler og andre inndata på tjenestetjenestene, er tilgangen til midlene tapt for alltid.

Nybegynnere på dette området anbefales å følge den nesten vinn-vinn langsiktige "hodl"-strategien i forhold til TOP-30 kryptovaluta, det vil si kjøpe eiendeler og holde. Vanligvis, over en periode på 3 til 6 måneder, gir denne tilnærmingen en kapitaløkning med 40–50 % i løpet av en periode med markedsvekst. Mer interessante og lønnsomme handelsmetoder krever betydelig kunnskap og erfaring innen aksjehandel.

Kjøp kryptovaluta

Dyrebare metaller

Dette er det eldste investeringsverktøyet, som ikke er dårligere i pålitelighet enn eiendom. Men i motsetning til sistnevnte går den alltid bare opp i pris og er ikke utsatt for kraftige prishopp. I løpet av de siste ti årene har gull således økt mer enn 6 ganger. Årsaken er det faktum at reserver av denne eiendelen i naturen er tilgjengelige i begrensede mengder og er uerstattelige. I tillegg til det er edle metaller som sølv, platina og palladium etterspurt.

Det er flere måter å investere i edle metaller på:

- Innkjøp av smykker og skrap. Det billigste stedet å kjøpe dem er i pantelånere.

- Kjøp av edle metaller i barer fra 1 til 1000 g. Hver barre har et produsentsertifikat som bekrefter kvalitet, vekt og renhet (vanligvis 999). Tjenesten er tilgjengelig i bankene.

- Kjøpe aksjer i gullgruveselskaper på børsen direkte eller gjennom en aksjemegler.

- Åpning av obligatorisk medisinsk forsikring i en finansinstitusjon, det vil si å tildele et edelt metall i troy unser til klienten uten dets fysiske uttrykk.

Hovedfortjenesten i alternativene ovenfor forventes fra stigende priser på edle metaller på verdensmarkedet.

Fordeler

Edelmetaller gir en langsom, liten, men konstant inntekt, siden etterspørselen etter dem er stabil. Du kan alltid selge gull og få investeringen tilbake sammen med renter. Den egner seg som en langsiktig investering for alle.

Feil

Hvis edle metaller har en fysisk utførelse, må du ta vare på sikkerheten deres, noe som også vil kreve utgifter. I tillegg, når de selger gullbarrer, vil forretningsmenn måtte betale 20% moms til statskassen, og innbyggere - 13% personlig inntektsskatt. Ulempene inkluderer den langsomme veksten av eiendelsprisen og behovet for store kontantinjeksjoner for å oppnå betydelige resultater.

Aksjer og verdipapirer

Dette verktøyet stiller minimale krav til kunnskap og forståelse av markedsgrunnlag, siden du vil måtte operere her i økonomiske termer. Ellers må du stole på meglere som mot en avgift forvalter nykommerens kapital.

Selskaper som trenger ytterligere finansiering og ønsker å tiltrekke seg kapital for å utvikle forretningsvirksomhet, utsteder verdipapirer (aksjer). Personer som innløser verdipapirer (aksjonærer) får visse rettigheter til selskapets eiendom og fortjeneste. Hvert år bruker ledelsen av foretaket, etter å ha beregnet overskuddet, deler av det til å betale utbytte til aksjonærene. Jo flere aksjer en investor eier, jo høyere inntekt har han.

Prinsipp for operasjon

Eieren av aksjer tjener på utbytte og salg av verdipapirer til en høy pris. Hvis selskapet har lykkes, stiger aksjene i verdi og ved utgangen av året går en del av overskuddet til å betale aksjonærene. For øvrig utbetales det ikke utbytte, med unntak av innehavere av preferanseaksjer, som uansett har krav på inntekt.

Mengden fortjeneste avhenger direkte av den valgte strategien:

- Konservativ. Som en del av denne strategien investerer aksjonæren i store selskaper med stabil lønnsomhet. Karakterisert av lave priser (opptil 20% per år), som kompenseres av pålitelighet og konsistens.

- Aggressiv. I dette tilfellet streber investoren etter maksimal profitt og bruker derfor risikable taktikker: daglig handel på markedet, fange aksjer på en rebound, kjøpe aksjer i selskaper på børsnoteringsstadiet. Fortjeneste i disse tilfellene kan overstige 50 % per år.

- Moderat. I den andelen som er optimal for en bestemt aksjonær, kombinerer den elementer fra de to første strategiene. Gjennomføringen av en slik ordning kan bringe eieren fra 20 til 50% per år.

Fordeler

Vellykkede investeringer gir passiv inntekt, hvis størrelse er nesten ubegrenset. Egnet for å nå både kortsiktige og langsiktige mål.

Feil

Analfabet og tankeløs investering i aksjer fører til tap av penger, så her må du investere mye tid og krefter for å akkumulere erfaring. Aksjekurser påvirkes av mange økonomiske, politiske, sosiale og andre faktorer, og du må holde fingeren på hendelsespulsen for å forutsi prisbevegelser.

Å spille på børs krever selvbeherskelse og ro, noe ikke alle kan skryte av. Ofte kjøper eller selger investorer, drevet av følelser, verdipapirer tidlig, og lider dermed tap.

Aksjefond

Som nevnt ovenfor, i verdipapirfond, administreres investorenes økonomi av fondsteamet, som inkluderer erfarne investorer som har mange års vellykket erfaring i markedet. Ved å operere med betrodde beløp, har de rett til, etter eget skjønn, å lede dem til visse kommersielle aktiviteter, eiendom osv. I fremtiden fordeles overskuddet som mottas som følge av forvaltningsvirksomheten til fondet mellom aksjonærene.

Prinsipp for operasjon

Sammen med andre investorer kjøper investorer ut aksjer i fondet, og får dermed rett til selskapets overskudd. Inntektsbeløpet avhenger direkte av hvordan ledere forvalter de investerte pengene riktig.

Fordeler

Alle kan bli med i et aksjefond. Bidraget starter fra 1000 rubler. Aksjer kan alltid enkelt kjøpes og selges. Fondenes arbeid kontrolleres av staten, som garanterer lovligheten av driften og ansvar overfor aksjonærene. Ved å bruke denne metoden kan en investor forvente en avkastning på rundt 20-30 % i et godt år. Det er ikke skattepliktig.

Feil

Fondets forvaltningstjenester er refusjonsberettigede de skal alltid betales, uavhengig av om det var overskudd eller ikke. Noen organisasjoner tar opptil 5 % for arbeidet sitt. Når det gjelder fond, kommer statlig kontroll noen ganger bare i veien, da det begrenser valget av fond for investering.

Feil fra nybegynnere

Nybegynnere, på grunn av mangel på informasjon, kunnskap, erfaring og å bli ledet av følelser, gjør mange feil når de tar sine første skritt på investorveien. De vanligste av dem er:

- Ikke vite det eksakte investeringsmålet. Hvis det ikke er noen forståelse for hvorfor alt dette gjøres, det er ingen spesifikke beløp og tidsfrister, så kan du studere i årevis og fortsatt ikke begynne å investere. Derfor vil bare en klar visjon av målet bevege en person. For eksempel, hvis en person bryr seg om en komfortabel alderdom, er det nok å kjøpe aksjer i toppbedrifter. Og om 10–15 år vil du få god økonomisk støtte til pensjonisttilværelsen.

- Å ignorere diversifisering, det vil si å fordele økonomi på tvers av ulike investeringsinstrumenter for å redusere risiko. Uttrykket "Jeg legger eggene mine i en kurv" passer perfekt her.

Det er farlig å investere penger i bare ett instrument, siden enhver eiendel er gjenstand for prissvingninger. Hvis pengene for eksempel er i aksjer, og aksjekursene faller, vil hele investeringsporteføljen lide tap. Derfor er essensen av diversifisering å eliminere (eller redusere) investorens tap i et ugunstig marked. Å fordele midler mellom ulike prosjekter vil hjelpe deg smertefritt å overleve resesjoner og kriser i ett eller to aktivitetsområder på bekostning av andre som viser lønnsomhet. Totalt sett vil resultatene av en riktig balansert investeringsportefølje være positive.

Sikkerhetsregler for en nybegynner investor inkluderer følgende minimumskrav:

- Inkluder ulike eiendeler i investeringsporteføljen (aksjer, eiendom, aksjefond osv.).

- Utvikle optimale aktivaforhold for deg selv (for eksempel konservativ - 60%, moderat - 30%, aggressiv - 10%). Som nevnt ovenfor gir den første et overskudd på opptil 20% per år, den andre - opptil 50%, og den tredje - mer enn 50%.

- Gjenopprett det valgte forholdet i tilfelle skjevhet. For eksempel, hvis individuelle verdipapirer har økt i løpet av året, kan noen av dem selges og samtidig kjøpes i tillegg til de som har falt i pris. Som et resultat vil den opprinnelige andelen opprettholdes. Dette bør gjøres minst en gang hver sjette måned.

- Utvalg av høyrisikoprosjekter. Uten tilstrekkelig erfaring bør du ikke starte din investorreise med slike arrangementer, forført av den store marginen. Penger vil definitivt gå tapt, og som et resultat vil det være skuffelse over å investere som inntektskilde.

- Investering av store summer. I den innledende fasen er det bedre å investere små midler for å forstå om dette eller det instrumentet er egnet som en pålitelig og lønnsom eiendel. Hvis opplevelsen var en suksess, kan du tenke på å bidra med mer betydelig økonomi.

- Manglende kunnskap om industrien som investeres. Det er nødvendig å investere penger i de selskapene hvis spesifikke aktiviteter er godt kjent. Det er imidlertid umulig å være ekspert på alt, så det er verdt å ta seg tid til å studere informasjon fra autoritative kilder (offisielle ressurser til selskaper og offentlige etater, spesialiserte portaler, etc.) Når du tar beslutninger til fordel for et bestemt foretak, er det umulig å bare bli veiledet av meningen fra media, som ofte uttrykker et subjektivt syn på situasjonen. Det riktige valget er født i investorens hode, basert på hans egen investeringsportefølje.

- Mangel på teoretisk opplæring. Kontinuerlig forbedring av kunnskapsnivået bør bli en integrert del av livet til en investor som ønsker å forbedre sin økonomiske tilstand. Det er ikke nødvendig å oppgradere fra college for å forstå investering; nå tilbyr markedet mange kurs, seminarer osv. som kan gi en fullstendig forståelse av markedet og dets verktøy.

Hvordan lære å investere

I dag får de som ønsker å starte sin investeringsreise mange muligheter til å lære ny informasjon. Moderne trening er tilgjengelig offline og online i følgende varianter:

- Investeringskurs. Store utdanningsinstitusjoner over hele landet, inkludert i Moskva og St. Petersburg, har omformatert presentasjonen av grunnleggende kunnskap og gir den i form av korttidskurs (som varer fra 3 til 6 måneder). De inkluderer videoforelesninger, kontroll av lekser og testing basert på resultatene av treningen. Kursene avsluttes med utstedelse av sertifikater. Hvis du er interessert i gratis trening i praksis, så vil en gratis treningskonto på ForexClub passe deg.

- Seminarer. Travle mennesker velger ofte seminarer fra aktuelle utøvere som forklarer de siste endringene i lovgivningen, kommenterer deres korrekte anvendelse, analyserer spesifikke situasjoner for lyttere og hjelper til med å danne den første investeringsporteføljen. Her gis det i konsentrert form verdifulle anbefalinger om valg av bransjer for investering.

- Nettskoler. Spesialiserte nettskoler som lærer leksjoner om å forbedre finansiell kompetanse, kapitalstyring, analysere selskaper, bygge investeringsstrategier osv. blir stadig mer populært.

- Spesialistkonsultasjoner. Du kan få konkrete svar på spørsmål som angår en nybegynner investor ved å kontakte profesjonelle konsulenter eller markedsaktører. De vil hjelpe deg med å velge eiendeler med omhu, basert på de individuelle kriteriene spesifisert av kunden.

Les også...

- Oppgaver for barn å finne en ekstra gjenstand

- Befolkningen i USSR etter år: folketellinger og demografiske prosesser All-Union folketelling 1939

- Talemateriale for automatisering av lyden P i lydkombinasjoner -DR-, -TR- i stavelser, ord, setninger og vers

- Følgende ordspill Tren det fjerde ekstra målet