Найкраще вкладення грошей з користю. Інвестування для початківців. З чого розпочати інвестування новачкові? Вкласти гроші у приватне кредитування

У статті висвітлено основні питання інвестування з нуля: від стадії, коли навіть ще немає стартового капіталу, до вибору інструментів та особливостей роботи кожного з них.

Основна наша думка в тому, що стати інвестором може кожен, головне – сильне бажання та послідовність дій.

Стартовий капітал - це ключовий компонент будь-якої інвестиції. Якщо немає грошей, то що, власне, можна інвестувати? Далі спробуємо дати кілька рекомендацій, як створити початковий капітал. Хочеться попередити інвесторів-початківців: не вкладайте нікуди останні гроші або ті гроші, які призначені для покриття обов'язкових витрат. Золоте правило: в інвестиціях використовують спеціально призначені суми.

Найважливіше питання, без відповіді на яке інвестиції неможливі: де взяти стартову суму? Один із найпростіших способів: накопичити. Відкласти від свого щомісячного доходу 20 відсотків у кубочок (а краще на банківський депозит, що вже є певною інвестицією). Накопичувальний період вимагає терпіння: перераховувати 20 відсотків потрібно акуратно за графіком та не чіпати накопичені гроші. Найчастіше саме нетерплячість є головною перешкодою на шляху інвестора-початківця.

Будь-які «зайві», непередбачені гроші у бюджеті, так само добре повністю або частково спрямувати на формування інвестиційного капіталу. Економія, терпіння та акуратність – ось риси успішного інвестора. Ті ж, хто звик легко позбавлятися грошей, на жаль, не стануть інвесторами, якщо не змінять поглядів на фінансову дисципліну. Ще раз: грошова дисципліна – необхідна умова, без якої успіх у інвестиційній сфері неможливий.

Добре працює «правило чотирьох конвертів». Розділіть весь місячний бюджет на 4 частини (кожного тижня місяця). Протягом тижня можна витрачати лише ту суму, яка лежить у відповідному конверті, залазити до бюджету наступного тижня не можна. А якщо є економія, вона йде до п'ятого «конверту» (власне, у скарбничку). У цю скарбничку надходять і обов'язкові 20 (менше або більше) відсотків від усього доходу за місяць. У певний момент у п'ятому конверті утворюється заповітна сума, яку вже можна вкладати в якийсь проект.

«Фішка» величини 20 відсотків у тому, що без цих грошей можна жити практично з тією самою якістю, що й із ними. Їхній брак у бюджеті мало відчувається, а гроші накопичуються.

Ще один спосіб знайти необхідний капітал – реалізація власності. Будь-який, від непотрібних речей, апаратури, меблів до садових ділянок та авто. Продаж чогось непотрібного поряд із накопиченням також є добрим джерелом грошей для початкового капіталу, нехай навіть і невеликих.

Скільки грошей потрібно? Види інвестування

Відповідь на запитання залежить від того, куди саме вкладатимемося. Інструменти маса. Тому, щоб визначити потрібну суму, потрібно заздалегідь спланувати і схему інвестування (вона, звичайно, може змінюватися в процесі).

Також вибір інструменту залежить від мети, з якою ведеться інвестування. Це може бути:

Довготривале вкладення з метою великої покупки;

Довготривале вкладення з метою накопичення на додаток до пенсії;

Інвестування з метою більше не працювати, а жити на прибутки з капіталу;

Продовжуючи працювати, отримати збільшення до основного доходу;

Інвестування у майбутнє дітей (освіта, житло тощо)

Цілей може бути набагато більше, а наведені нами – перетинатися. Розглянемо детальніше технології інвестування. Припустимо, «нульовий» етап пройдено і зібралася певна сума.

У середньому можна інвестувати, маючи початковий капітал лише 500 доларів. Але можна і набагато менше. Щоб спробувати себе на новій ниві, вивчити, як працюють фінансові інструменти, може вистачити 1000 рублів. Це мінімальна середня сума вкладу у банківський депозит, ПІФ, облігації тощо. Звичайно, дохід у абсолютно вираженні буде майже непомітний, але головне розпочати. На першому етапі навіть не треба поки що думати про розміри прибутку, а головне – практика, здобуття знань та досвіду. Як ми говорили, етап накопичення капіталу можна поєднувати з інвестуванням. Не тримати гроші під подушкою, а вкладатись у активи з високою надійністю (скажімо, державні облігації).

Порада: розпочинайте інвестування з надійних інструментів. Вони малоприбуткові, але не вимагають досвіду: ними можуть скористатися всі. Моделі інвестування з високим швидким прибутком мають зворотний бік: високий ризик. До того ж, ними треба навчитися користуватися, на що потрібен час.

У процесі початкового інвестування приготуйте суму, якою можна буде і вкластися у що-небудь ризиковане. Рекомендується використовувати з цією метою не більше 5-10 відсотків інвестиційного портфеля.

Основні способи інвестування

Для інвестора-початківця, який не бажає надто ризикувати, є кілька шляхів для відносно надійних вкладень. Це крім банківського депозиту: облігації, акції великих підприємств, пайові інвестиційні фонди. Крім того, низка інвесторів зацікавиться валютами чи дорогоцінними металами. Також є можливість пограти на ринку криптовалют, де є перспективи високого прибутку, але й небезпек чимало.

Почнемо зі способів, що характеризуються досить високою надійністю. Дуже простий для початківця такий спосіб, як інвестування в пайовий інвестиційний фонд. У багатьох із них дуже невисока вартість паю, це привабливо.

ПІФи є у багатьох великих банках. Вони дуже різні за прибутковістю та ринками, на яких працюють, а також за рівнем ризику. На ілюстрації видно, що один із ПІФів «Газпромбанку» (їх більше, ніж показано) спрацював «у мінус». (Абревіатура ВЧА означає «вартість чистих активів»).

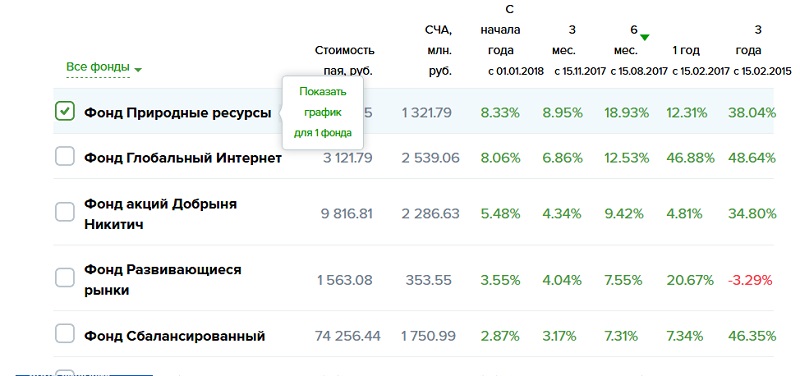

Цікаво подивитися, скільки можна заробити, скажімо, на інвестиціях у ПІФи Ощадбанку. Картина така.

На ілюстрації лише частина працюючих ПІФів. Видно, що всі вони "у плюсі", крім одного. До того ж фонд «Глобальний інтернет» лідирує з дуже високими показниками.

Видно, що ПІФ вкладається в області, які швидко зростають і продовжать зростання найближчими роками. При цьому банк попереджає: вкладення цього фонду пов'язані з високим ризиком. Незважаючи на це, можна рекомендувати інвесторам-початківцям спробувати такі привабливі фінансові інструменти, як пайові фонди.

А якщо хочеться придбати акції прямо? Це також досить доступний інструмент. Цінні папери купуються через брокера. Як приклад, розглянемо пропозиції Ощадбанку, який здійснює брокерське обслуговування населення (фізичних осіб). Подібні структури є і в багатьох інших банках, поцікавитися ними можна, просто зайшовши на офіційний сайт.

У Ощадбанку є інвестиційні портфелі як досвідчених, так початківців з різним рівнем ризику.

Щоб розпочати купівлю цінних паперів, необхідно відкрити спеціальний брокерський рахунок, що й допоможуть зробити у вибраному банку. Часто багато операцій можна виконувати через Інтернет.

Вибираючи брокера, остерігайтеся шахраїв. Перевіряйте наявність ліцензії Центробанку, офіційного сайту, реального офісу та телефону.

Професійні брокери надають можливість вкластися не тільки у ринок акцій, а й у будь-які ринки, що знаходяться у правовому полі. Початківцю інвестору доступні і валюти, і дорогоцінні метали, і багато інших фінансових інструментів.

Інвестувати можна, не маючи величезних коштів, відкривши індивідуальний інвестиційний рахунок. Так, за допомогою онлайн-калькулятора "Фінам" інвестор визначить свій можливий дохід залежно від суми та терміну вкладень.

Видно, що навіть за дуже скромних інвестицій у результаті «набігає» досить істотний дохід. При цьому нікуди не зникає вкладена сума.

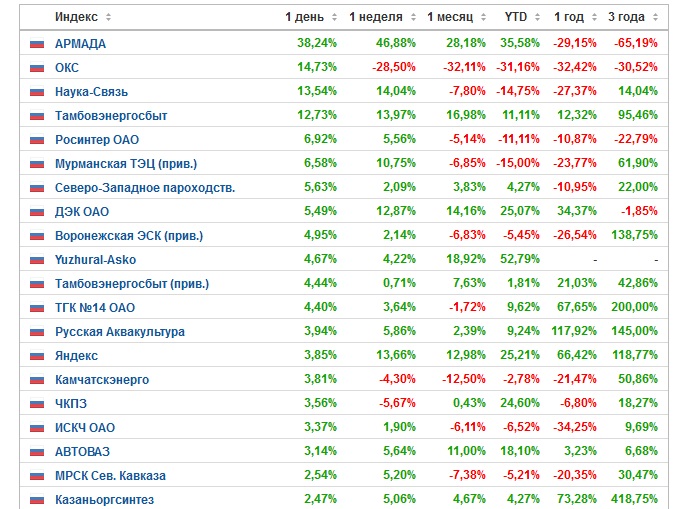

Скільки можна заробити на ринку акцій? Все досить непередбачувано. Подивимося на статистику.

Цифри наводять на роздуми. Загалом видно, що є лідери, акції яких зростають, причому стабільно на великих інтервалах часу. Наприклад, це той же Ощадбанк, а також Яндекс. Перспективи заробітку залежить від ринкової стихії. Але загалом можна сказати, що акції великих компаній, що активно розвиваються, будуть доходні за підсумками довгих часових періодів.

Перейдемо тепер до перспектив інвестування у валюту. Здавалося б, чого простіше: пішов у банк, купив в обміннику долари та євро і чекай прибутку. Подивимося на статистику.

Піки коливань 2015-2016 років. пройдено, і є тенденція до стабільності. У таких умовах реально отримати суттєвий прибуток, тільки якщо інвестувати дуже великі суми і вчасно продавати долари та євро, що подорожчали. Це краще робити за допомогою професіоналів, тобто вдаватися до послуг брокерів, що ми розповідали вище.

Ще один нескладний спосіб інвестування – криптовалюти. Хоч будьте готові до ризику. Найсильніші коливання спостерігаються у біткоїну, ціна якого то злітає, то руйнується в межах 50 і більше відсотків.

Нарешті, скажемо про інвестиції в дорогоцінні метали. Ціни тут також зараз не тішать позитивною динамікою. Початківцю інвестору доведеться довго чекати на суттєвий прибуток. До того ж і вкладення будуть потрібні досить серйозні.

Деякі початківці цікавляться торгівлею на Форекс та іншими інструментами надвисокого ризику. Продиктовано це бажанням максимально швидко «розкрутити» гроші й одразу стати багатим.

Біржова торгівля. Чи можна швидко стати мільйонером?

Багато хто чув про те, що на біржі швидко можна заробити сотні та тисячі відсотків, розбагатіти за дуже короткий час. Такі випадки бувають, але успіх супроводжує лише досвідченим гравцям, які багато знають, вміють, мають сучасні торгові інструменти. Більше того, такі трейдери на біржі «крутяться» мають дуже значні суми. Із нічого не можна зробити щось. Потрібно бути готовим до того, що на початковому етапі інвестиції будуть давати досить скромні плоди. І лише з часом суми, що наростають, вже будуть радувати око і на них вже можна буде щось серйозне купити.

Системна та грамотна торгівля на біржі із застосуванням автоматики здатна принести 10-30 відсотків на місяць. Це дуже хороший дохід, якщо на депозиті справді серйозна сума. За такого відсотка прибутку цілком реально жити забезпеченим життям. Потрібно «лише» вкласти значну суму. Скажімо, з депозиту в 500 000 рублів «капатиме» цілком гідний дохід.

Але шляхи отримувати відсоток більше існують, і вони досить прості. Потрібно набувати досвіду, знань, технологій, нарощувати депозит. Якщо націлюватися на надприбутки, потрібно бути готовим і до надзбитків: такі реальні закони фінансового ринку.

Для початківця гра на Форекс – дуже ризикована справа. Імовірність втрати депозиту величезна, і якщо гроші були накопичені довгим трудом, є небезпека швидко залишитися біля розбитого корита, втративши плоди довгої роботи. Це може серйозно демотивувати і людина вже більше не захоче вірити у можливість фінансового успіху. До того ж, трейдер – це особливий характер, тут потрібні розрахунок і міцні нерви. Якщо у вас це є, спробуйте Форекс у демо-режимах, потім з невеликими депозитами. Це реально працюючий, але складний інструмент. На нашому сайті ви знайдете багато корисних матеріалів, які допоможуть вам навчитися сучасному успішному трейдингу.

ПАММ-рахунки

Окремий випадок погоні за швидким надприбутком – це ПАММ-рахунки. Percent Allocation Management Module, PAMM - модуль управління відсотковим розподілом – це лише механізм спрощення передачі грошей в управління. Сам собою він не гарантує високого прибутку. Все, як і скрізь, залежить від управителя. Не рекомендуємо піддаватися емоціям і вбухувати всі гроші в один рахунок, що швидко зростає. Можливо, керуючий грає за стратегією, яка зміниться швидким падінням. Або йому просто поки що щастить, але везіння не вічне. Якщо хочете ризикнути, вклавшись у ПАММ, вибирайте стабільні, не вкладайтеся повністю в єдиний рахунок.

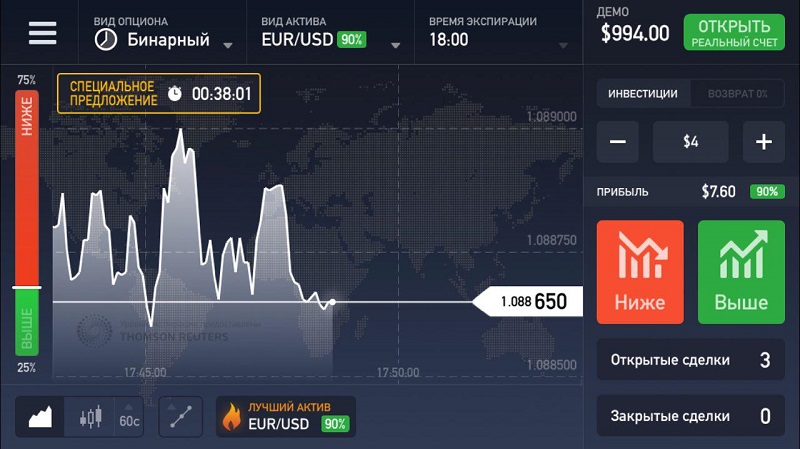

Бінарні опціони

Такий інструмент – це скоріше азартна гра, а чи не серйозний спосіб збільшити капітал. Чимало організаторів не мають ліцензії на фінансову діяльність, а мають… на ігрову. До того ж фірми реєструються на далеких офшорних островах. Можливі проблеми із виведенням зароблених коштів.

Але спробувати ризикнути невеликими коштами – це особистий вибір кожного, раптом пощастить. Але як основний інструмент розкручування капіталу категорично не рекомендується.

Ключ до успіху: диверсифікація

Золотий стандарт: не складати всі яйця в один кошик. Зробіть основні інвестиції, 50-60 відсотків, у систему з високою надійністю, а відсотків 10 – у щось ризиковане. Решта – в інструменти із середніми ризиками. Керуйте інвестиціями, і успіх не забариться.

Як зменшити ризики

Як знизити трудомісткість

Скільки грошей вкласти

Актуальні види вкладень із низьким рівнем ризиків

На що звертати увагу при виборі, куди вкласти гроші

Щоб зрозуміти, чи варто вкладати гроші в те чи інше джерело доходу, необхідно в першу чергу визначити критерії, за якими визначатиметься, затія, що стоїть, чи ні.

Якщо обмежитися трьома простими критеріями, ми хотіли виділити такі:

Прибутковість

Прибутковість, безперечно, є одним із визначальних факторів при виборі, куди вкласти гроші, щоб заробити. Вимірюється вона найчастіше у відсотках річних на суму вкладеного капіталу та визначає, наскільки збільшиться капітал через рік, тобто скільки заробить інвестор. Якщо ми хочемо, щоб вкладені гроші працювали, а не просто зберегти їх, то, як мінімум, рівень прибутковості має бути вищим за рівень річної інфляції. На сьогоднішній момент банківські вклади в Москві не можуть цим похвалитися, оскільки середня ставка за ними близько 8.5% – це нижче за рівень середньорічної інфляції, яка за останні три роки до 2017-го становить 9.9%. Тому, щоб вкласти гроші під високий відсоток та заробити на цьому, необхідно використати інші можливості, які ми розглянемо далі.

Ризики

Рівень ризиків також є основним критерієм при виборі, куди вкласти гроші під відсотки. Ризики – це ймовірність виникнення подій, у яких інвестор може втратити прибутку і навіть своїх вкладень. Якщо під час розгляду готових інвестиційних пропозицій величина прибутковості найчастіше відразу визначена, то кількісна оцінка ризиків майже завжди невідома. Пов'язано це з тим, що прогнозувати ймовірність тих чи інших негативних наслідківнайчастіше дуже складно. Та й не всі наслідки можна визначити. Тому при виборі, куди покласти гроші під відсотки, найкраще самому вникнути, а на чому проект власне заробляє, як давно налагоджений цей процес і чи може виникнути ситуація, коли щось піде не так. Якщо у вас немає достатнього досвіду в цих процесах, то краще залучити до цього експертів, які розуміють і розуміються на цьому. Також потрібно розуміти, що найчастіше, чим вища прибутковість, тим вищі ризики. Якщо ви початківець, то на початковому етапі краще вкласти гроші під невеликий відсоток, а в міру отримання досвіду перемикатися вже на вигідніші пропозиції під високий відсоток.

Трудомісткість

Якщо в чистому інвестуванні, коли вклав гроші і більше нічого не робиш, достатньо, на наш погляд, розуміння рівнів прибутковості та ризиків, то, наприклад, при вкладанні грошей у власний бізнес, з'являється додатковий фактор, як трудомісткість – це кількість витраченого робочого часу, помножене на дослідність та експертність виконавців. Іншими словами, як багато часу ви чи ваша команда витратите на розвиток бізнесу, і якою кількістю знань та навичок ви маєте. Розвиток власного проекту може мати найвищу прибутковість: сотні або навіть тисячі відсотків річних, але при цьому сильно підвищується необхідна трудомісткість процесу, особливо якщо ви берете участь у бізнес-процесах. Ризики при цьому мають зворотну залежність від досвідченості та експертності команди, тобто чим більше досвіду та знань – тим менше ризиків.

Куди вкласти гроші у 2020 році, щоб не втратити – поради експертів Москви

Коли є розуміння, які фактори є визначальними при виборі, куди вкласти гроші, щоб вони працювали, можна вже розглядати та оцінювати конкретні інвестиції, чим ми зараз і займемося.

Усі варіанти будуть так чи інакше пов'язані із заставними позиками.

Ми вважаємо, що такі вкладення з об'єктивних причин є найменш ризикованими, але при цьому вони мають високу прибутковість.

У цьому кожен зможе знайти прийнятний собі тип, з можливих трудовитрат і наявності експертності.

Для початку розкажемо докладніше, що ж таке позики під заставу і чому ризики мінімальні. Позики під заставу - це позики, які видають фінансові компанії (МФО, КПК, автоломбарди, лізингові компанії) або приватні кредитори під заставу нерухомості та автомобілів. Вся ця діяльність є легальною та регулюється відповідними законами РФ. Ставки за такими позиками набагато вищі, ніж у банківських кредитів, і становлять у середньому від 40% до 100% річних. Позичальниками найчастіше є підприємці – рівень рентабельності бізнесу дозволяє покривати високі відсотки, а проходити довгі і ретельні банківські перевірки вони не мають можливості. Друга категорія позичальників - це люди зі зіпсованою кредитною історією, дорога в банки для яких закрита. Або люди, які не мають змоги підтвердити свій неофіційний дохід.

Всі позики видаються або під заставу нерухомості або під заставу автомобілів. У цьому максимальна сума позики найчастіше вбирається у 50% від ринкової вартості об'єкта застави, а термін позики зазвичай трохи більше року. Якщо позичальник неспроможна розплатитися за позикою, то об'єкт застави продається за ринковою вартістю, що дозволяє покрити і суму основного боргу, і суму нарахованих відсотків. Якщо залишається різниця – вона передається позичальнику.

Саме наявність застав забезпечує мінімальний рівень ризиків для інвестора, фінансових компаній та цієї діяльності в цілому.

У 2020 році, як зазначають експерти, діяльність із заставними позиками стала особливо популярна і затребувана у позичальників, при цьому на ринку небанківського кредитування з'явилися гідні гравці, що дозволяють звичайним. фізичним особамбез будь-яких трудовитрат вкласти гроші в цю сферу і не тільки не втратити, а й добре заробити на цьому, отримавши свій відсоток із гарантією, забезпеченою наявністю застав.

Тепер, коли ми розібралися з тим, як це працює, і чому мінімальні ризики, перейдемо до розгляду конкретних різновидів вкладення, їх прибутковості та трудомісткості. Усього цих варіантів три:

- Вигідні скарби від 14% до 22% річних

- Інвестування-легко під 24% річних

- Інвестування-Профі до 100% річних

Зупинимося трохи докладніше на кожному з варіантів, а детально про кожен ви можете дізнатися, перейшовши за посиланням, де можете також залишити і заявку на участь у відповідній програмі.

Вигідні заощадження

Цей тип підійде тим, хто хоче чи може приділяти час інвестування. Тут все просто: вклав гроші та отримав дохід після закінчення терміну або щомісячними платежами залежно від виду заощадження. Жодних трудовитрат з боку інвестора, але й прибутковість при цьому не найвища, але в 2.5 рази вища, ніж вклади у банках – від 14% до 22% річних. Вигідні заощадження підійдуть тим, хто хоче вкласти, наприклад, 100000 рублів, оскільки мінімальна сума – 1000 рублів. Компанії, що приймають заощадження:

Цей тип для тих, хто хоче більше поринути в інвестування в позики під заставу та отримувати більш високу прибутковість від вкладень, ніж у звичайних вкладах. Тут вже безпосередньо сам інвестор видає позики під заставу від свого імені, але всі інші бізнес-процеси такі, як пошук позичальників, андеррайтинг (оцінка ризиків та перевірка позичальника), оцінка застави, укладання договорів, прийом платежів та інші здійснюють кваліфіковані фахівці. Трудовитрати інвестора – це розгляд та вибір інвестиційних пропозицій та присутність на укладенні договору. Прибутковість 24% річних. Підійде за наявності інвестицій від 300000 рублів, оптимально вкласти 500000 рублів і більше.

Найдохідніший, але й найбільш трудомісткий тип вкладення грошей. Цей спосіб підходить тим, хто добре розуміється на позиках під заставу. На відміну від попереднього способу, всі бізнес-процеси, крім пошуку позичальників, необхідно робити самостійно. Прибутковість до 100% річних. Хороший варіант, куди вкласти 1 000 000 рублів і вже через рік-півтора заробити мільйон рублів зверху.

Куди вигідно вкласти гроші під відсотки – порівняння варіантів

- Ризики

- Виплати

- Трудомісткість

- Сума вкладень

Одним із найдоступніших варіантів «куди вкласти в Інтернеті», а часом і дуже прибутковим є . Далі можна подивитися у бік створення або готових інтернет-сайтів (інтернет-магазинів) з метою подальшого заробітку чи перепродажу. Купівля часток (паїв) у вже існуючих інтернет-проектах також належить до інвестицій, хоч і досить ризикованим, т.к. остаточно не знаєш, які реальні цілі переслідує організатор.

Попри очевидну доступність, не рекомендую інвестувати в хайпи, кредитування (біржі кредитів), бінарні опціони, ставки спорт, т.к. ризики вкрай високі. Як правило, у запропонованих вище варіантах є можливість роботи з використанням електронних платіжних систем, таких як Webmoney, Яндекс.Гроші, Perfect Money, QIWI та інші.

Куди вкласти 100 000 рублів (доларів, гривень)

Насамперед варто визначитися з ризиками. Якщо основна мета це постаратися зберегти свої заощадження, підійдуть консервативніші варіанти, наприклад, банківські депозити, купівля дорогоцінних металів на тривалий термін, інвестиції в антикваріат. При сумі в 100 тисяч доларів можна додати варіант із купівлею нерухомості.

Насамперед варто визначитися з ризиками. Якщо основна мета це постаратися зберегти свої заощадження, підійдуть консервативніші варіанти, наприклад, банківські депозити, купівля дорогоцінних металів на тривалий термін, інвестиції в антикваріат. При сумі в 100 тисяч доларів можна додати варіант із купівлею нерухомості.

Розглядаючи більш прибуткові, але й більш ризиковані варіанти «куди вкласти 100000 рублів», можна звернути увагу на покупку компаній (Газпром, Google, Яндекс і т.д.), (довірче управління). Більш детально ознайомитися з плюсами та мінусами перерахованих варіантів можна вище за статтею.

Найбагатші люди (відео)

Пасивний заробіток — те, про що мріє багато людей незалежно від віку, місця проживання та інших факторів. Одним з найбільш відомих та надійних способів отримання пасивного доходу є вклади, але далеко не всі знають, що потрібно зробити для здійснення такої мрії.

Нам досить часто ставлять питання, куди вкласти гроші у 2019 році, щоб заробити, тому ми підготували для вас матеріал із докладним розглядом різних варіантів інвестицій.

5 варіантів, куди інвестувати гроші вигідно

Існує велика кількість варіантів вкладення грошей, але ми склали ТОП 5 найвигідніших. При складанні даного списку ми намагалися співвідносити і прибутковість та ризики, тому ви не побачите в ньому способів заробітку, які передбачають високі ризики.

Почнемо розглядати варіанти інвестицій від менш прибуткового способу із 5.

5. ПІФи – щомісячний дохід

Часто на питання, куди вкласти гроші, щоб отримувати щомісячний дохід, люди отримують відповідь про варіант, пов'язаний з пайовими інвестиційними фондами(ПІФами). Під такою назвою криється спеціальний майновий комплекс, у якого відсутня юридична особа.

Кожен ПІФ ґрунтується на принципі довірчого управління майном фонду. Таким чином, вдається досягти збільшення вартості цього майна, що означає появу прибутку для кожного інвестора (у такій системі їх називають «пайовиками»). Від суми вкладень залежить кількість паїв, від відношення яких до загальної кількості та залежить розмір прибутку (більше інвестуєте, більше отримуєте).

Варто пояснити, що інвестиційним паєм називається особливий цінний папір, що засвідчує право власника цього паперу на певну частину майнового фонду, до якого він належить. У правилах конкретного фонду можна знайти більше інформації про цей цінний папір.

Погасити паї за вартістю на даний момент - це означає обміняти цінні паперина гроші, причому розмір суми повністю залежатиме від відсотка, на який ви маєте право, він вказаний у паї.

Зазначимо, кожен пай надає певний обсяг прав незалежно від інвесторів, а облік прав кожного власника здійснюється з допомогою незалежної організації, у якій ведеться реєстр власників інвестиційних паїв.

Так, даний варіант вкладень може бути розглянутий у деяких ситуаціях, але розмір доходу, що приноситься їм, згідно з минулими даними, не такий великий, а ризики інвестицій у ПІФи відносно високі (не можна назвати їх великими, але шанс обвалу на ринку є, а це призведе до значних втрат пайовиків).

4. Банківський внесок під відсотки

Рекомендовані інвестиції:від 100 000 рублів.

Рекомендовані інвестиції:від 100 000 рублів.

Ризик:мінімальний.

Прибутковість:низька.

Якщо ви задумуєтеся, куди вкласти гроші під відсотки, щоб мати стабільний дохід протягом 2019 року, то одним із найбільш прийнятних варіантів буде банківський вклад.

Давайте розглянемо суть цього варіанта: вкладник (людина, яка бажає відкрити банківський депозит) передає кредитній установі певну суму грошей, яка проводить з ними певні фінансові операції, що ведуть до отримання прибутку. Таким чином, банк може забезпечити прибуток для себе та вкладника.

Варто обговорити такий момент як процентна ставка. Вкладник отримає фіксовану суму прибутку, незалежно від успішності фінансових операцій, які були проведені з вашими грошима. Якщо внесок передбачає 10% річних, то, як неважко здогадатися, з 100 000 рублів вкладу людина отримає 10 000 прибутку. Так, річний відсоток цього варіанта відносно малий, але варто розуміти, що ризиків у такому способі вкладення грошей практично немає.

Єдиний ризик, який існує у людини, яка здійснила банківський внесок, полягає у певному шансі втрати банком ліцензії або її розорення. На щастя, подібних ситуацій можна легко уникнути, якщо дотримуватись одного простого правила — звертатися лише у відомі та надійні банки.

Зверніть увагу!Наведений приклад не відбиває всю суть вкладів, оскільки є інші варіанти. Уважно вивчіть умови, адже відсоток може нараховуватися не один раз на рік, а чотири рази, або навіть щомісяця. Звичайно, в подібних ситуаціях відсотки будуть набагато меншими, якщо ви не впевнені, що зможете обійтися без цих грошей рік, варто розглянути подібні варіанти.

Рекомендовані інвестиції:від 30 000 рублів.

Рекомендовані інвестиції:від 30 000 рублів.

Ризик:мінімальний.

Прибутковість:нижче за середню.

Можна нескінченно вибирати місце, куди краще вкласти інвестору-початківцю, але дійти конкретного висновку не вийде, оскільки є велика кількість точок зору, багато з яких суперечать один одному. Давайте розглянемо два основні варіанти, що знаходяться на третій позиції — цінні папери та дорогоцінні метали, а також зробимо висновки.

Що ж до цінних паперів, вони зустрічаються різних видів:

- основні (акції, облігації, векселі та багато іншого);

- похідні (опціони, свопи та інше).

Зазначимо, що для грамотних вкладень такого типу необхідно вивчати багато інформації щодо цього питання і бути в курсі поточної ситуації на ринку. Бездумні інвестиції у цінні папери навряд чи приведуть хоч до якогось прибутку, тож варто розглянути другий варіант.

Що ж до дорогоцінних металів, такі вкладення набагато простіше, оскільки кожна людина розуміє їх суть. Найбільш поширеним варіантом є проста купівля одного з металів, що знаходяться в наступному списку:

- платина;

- золото;

- паладій;

- срібло.

Даний варіант не завжди приносить прибуток (для цього потрібен великий стрибок ціни), адже ціна продажу завжди значно різниться із ціною придбання. Найцікавішим способом інвестицій у дорогоцінні метали є придбання дорогоцінних монет, які мають додаткову причину зростання вартості.

Йдеться про прагнення колекціонерів придбати їх, тому що тираж подібних монет досить обмежений. Але варто розуміти, подібна інвестиція розрахована щонайменше років на 10, адже потрібно дочекатися, поки монета стане затребуваною.

Зверніть увагу! Ризик вкладення в дорогоцінні метали є мінімальним, тому що всі вони повільно, але додають у вартості.

2. Інвестиції в ПАММ-рахунки

Рекомендовані інвестиції:від 1000 рублів.

Рекомендовані інвестиції:від 1000 рублів.

Ризик:середній.

Прибутковість:висока.

Всесвітня Мережа неймовірно розвинена, тому багато людей почали ставитись конкретним питанням, куди вкласти гроші в Інтернеті в 2019 році. Розкажемо про спосіб заробити, який є найприбутковішим на сьогодні в Росії. Йдеться про пасивний дохід, куди вкласти гроші вигідніше, ми зараз розповімо.

ПАММ-рахунки - це термін тісно пов'язаний з ринком Форекс, але не поспішайте вибирати з представлених раніше способів, оскільки подібні вкладення не передбачають ретельного та довгого вивчення ринку. Якщо пояснювати суть таких капіталовкладень простими словами, то, можна сказати, ви просто довіряєте свої гроші трейдеру (керуючого), який ними торгує.

Зазначимо, що в ПАММ-рахунок робить певний внесок і сам керуючий, потім розраховується відсоток вкладень кожного інвестора. Це потрібно для того, щоб правильно поділити прибуток (який відсоток ви маєте від суми ПАММ-рахунку, такий відсоток прибутку від торгових операцій буде вашим).

Найбільш відомим у Росії ПАММ-брокером сьогодні є, тут розміщені найбільші та прибуткові ПАММ-рахунки.

Зверніть увагу!Цей варіант має ризики, які можна зменшити, якщо знати певні . Йдеться про вибір керівника, від якого і залежить, чи будете ви отримувати прибуток або зазнавати збитків.

При виборі варто спиратися на прибутковість рахунку, його просідання та багато інших факторів (радимо вам вивчити графік, який повинен додаватися до кожного ПАММ-рахунку). Важливо подивитися на внесок самого керуючого, адже це може багато про що сказати, а точніше — про його впевненість у своїх силах та конкретному рахунку.

Варто зазначити, що ПАММ-рахунки мають одну незаперечну перевагу, суть якої полягає у відсутності передачі гроші трейдеру, адже вони продовжать перебувати на вашому рахунку, тобто він зможе ними лише торгувати, а виводити дані кошти для нього буде неможливо.

Рекомендовані інвестиції:від 1000000 рублів.

Рекомендовані інвестиції:від 1000000 рублів.

Ризик:мінімальний.

Прибутковість:середня.

Нас часто запитують, куди вкласти мільйон рублів, щоб заробити гроші без великих ризиків. Одним із найбільш відомих громадськості способів є купівля нерухомості. У цьому питанні основна складність полягає в тому, щоб не помилитися з придбанням квартири в якомусь новому секторі, де в майбутньому не буде попиту.

Прибутковим цей спосіб заробітку варто називати у тих ситуаціях, коли людина може грамотно проаналізувати ситуацію та зрозуміти, чи буде попит на цю нерухомість у майбутньому. 1 млн рублів - це мінімальна сума, але краще займатися подібними вкладеннями за наявності хоча б 3-4 млн.

Мінуси способу полягають у тому, що якщо помилитися з придбанням, то ви просто втратите частину початкової суми, причому втрати будуть значними. Також згадаємо і про значну втрату часу.

Купувати нерухомість рекомендується лише тим людям, які готові аналізувати ринок нерухомості, порівнювати пропозиції та грамотно обирати найпривабливіші варіанти. Варто розуміти, що на це піде багато часу, але за частки успіху і старання виходить заробити досить багато.

У цьому матеріалі були зібрані найбільш популярні варіанти за порадами експертів, але на питання, куди вигідно вкласти гроші в 2019 році, щоб не втратити, ви повинні відповісти самі. Хтось віддає перевагу більш прибутковим варіантам, а хтось прагне захистити себе від високих ризиків.

Євген Смирнов

Bsadsensedinamick

#

Інвестиції

Як і куди інвестувати новачкові

Навіть інвестор-початківець може розраховувати на гарний прибуток вже з першої інвестиції. Як розпочати отримувати пасивний дохід на інвестиціях? Про це у нашому докладному та цікавому огляді.

Навігація за статтею

- Перші кроки в інвестуванні

- Нагромадження «фінансової» подушки

- Визначення інвестиційної мети

- Нагромадження інвестиційного капіталу

- Найкращі варіанти вкладень для новачків

- Банківський депозит

- Валюта

- Нерухомість

- Криптовалюта

- Дорогоцінні метали

- Акції та цінні папери

- ПІФи

- Помилки інвесторів-початківців

- Як навчитися інвестувати

Зібрати гроші на навчання дитині в інституті, купити новий будинок, з'їздити на довгоочікуваний відпочинок за кордон, накопичити на безбідну старість - ці та інші завдання, які здаються непосильними, вирішуються за допомогою грамотного інвестування. Суть цього заходу полягає у отриманні постійного та пасивного доходу, що потребує мінімальної трудової участі. В цьому випадку не людина працює за гроші по 40 годин на тиждень, а гроші генерують дохід людині в режимі 24/7.

Область інвестицій для недосвідченої людини оповита міфами. "Для цього потрібні чималі гроші, спеціальні знання та досвід" - так думає обиватель, почувши черговий заклик внести гроші в фондовий ринок. Насправді все негаразд. Інвестування тим і привабливе, що це чи не єдиний фінансовий інструмент для збереження та збільшення капіталу, доступний як професійному інвестору, так і новачкові. Але, подібно до будь-якої іншої галузі знань, інвестування для початківців починається з освоєння базових понять та теоретичних азів.

Перші кроки в інвестуванні

Інвесторам-початківцям свій шлях до фінансового благополуччя рекомендують почати з навчання. Без освоєння базового функціоналу не варто навіть намагатися інвестувати, інакше це правильний шлях до втрати грошей та розчарування. Сьогодні на ринку представлені різні формати навчання (книги, семінари, курси, форуми, консультації), тому проблем з доступом до фінансових знань немає.

Після отримання необхідного обсягу теорії, новачки впроваджують у практику корисні поради, які наведені далі. Від їхнього правильного та своєчасного виконання залежить успіх інвестиційних заходів.

Нагромадження «фінансової» подушки

"Фінансовою подушкою" називають мінімальну суму, зібрану з метою страховки на випадок втрати джерела доходу, невдалого інвестування, невідкладних витрат. Вона покликана зберегти звичний рівень життя цих ситуаціях. Зазвичай становить 3-6 розмірів місячних витрат. Знаючи, що є резерв, психологічно простіше розпоряджатися вільними грошима.

Визначення інвестиційної мети

Після того, як створено «фінансову подушку», новачком ставиться інвестиційна мета, оскільки подальший хід дій залежатиме від неї. Це можуть бути такі варіанти:

- довгострокові вклади для покупки нерухомості;

- довгострокові вклади для збільшення пенсії;

- інвестиції з метою покращення життєвих умов;

- вкладення з метою освіти дітей.

Потрібна мета реальна, досяжна і конкретна, наприклад, купівля квартири протягом 5 років за 2 млн. рублів. Отже, щомісяця на неї відкладається 33 тисячі. Відштовхуючись від цієї суми, далі слід зібрати стартовий капітал.

Нагромадження інвестиційного капіталу

На цьому етапі формується початковий капітал. Інвестувати можна лише вільні гроші, не можна вкладати останні кошти.Будь-який інструмент інвестування більшою чи меншою мірою пов'язаний із ризиками, тому краще відразу привчити себе до думки, що в крайньому випадку доведеться розлучитися з цими грошима.

Ризику втрати вкладених коштів схильні до всіх способів інвестування. Простежується прямий взаємозв'язок між ступенем ризику та відсотком прибутковості - що вища ймовірність збитків, то більше вписувалося прибутку несе обраний фінансовий інструмент.

Де взяти стартові? Найпростіше – відкладати на постійній основі частину зарплати чи іншого доходу (15–20%). Для «чайників» найпростіше відкрити банківський депозит (який сам собою інвестиція, хоч і з малим відсотком), але без права зняття коштів протягом 6–12 місяців - так не виникне думки витратити їх на інші потреби.

Тут потрібна регулярність і терпіння, що стане початком формування фінансової дисципліни - невід'ємної риси характеру інвестора. Гроші від підробітків, премій, продаж непотрібних речей краще відкладати на депозит - так вдасться швидше зібрати необхідну суму.

Який розмір стартового капіталу? Відповісти це питання можна, ясно бачачи інвестиційну мету - що вона значиміше, то більше коштів потрібно неї. Але швидше осягнути ази інвестування і виконати задумане, допоможуть вкладення 100–200$, хоч і дохід від такої інвестиції буде невисоким. На початковому етапі для новачка головне напрацювати практику, досвід та знання, при цьому накопичувати капітал можна паралельно з інвестуванням, адже час у цій справі грає на руку.

Після накопичення стартового капіталу, настав час вибрати оптимальні фінансові інструменти для своїх вкладень та стратегії інвестування.

Розумним буде вкладення першої, мінімальної суми капіталу в особисте навчання. Управління фінансами – важливий аспект життя кожної людини. Тому ми рекомендуємо отримати необхідні знання досвідчених фінансистів.Наприклад, міні-курс від Наталії Шилової, головного аналітика Центру макроекономічного прогнозування та інвестиційної стратегії колишнього БІНБАНКу. Ознайомитись з матеріалом можна за цим посиланням.

Найкращі варіанти вкладень для новачків

Початківцям, які мають на початковому етапі мінімум коштів, знань і досвіду, варто звернути увагу на такі інвестиційні можливості з низьким ризиком:

Вищезгадані інструменти відрізняються надійністю, тому краще свої перші інвестиції починати з цього. Вони приносять невисокий прибуток, зате не висувають підвищених вимог до досвіду. Наприклад, про депозити знають усі, тому не важко буде вивчити існуючі варіанти на ринку, пропоновані топовими банками, і вибрати оптимальний внесок зі зручними умовами користування. До того ж, зараз депозити застраховані державою, що вселяє довіру до них.

ПІФи - це компанії, що акумулюють у собі кошти вкладників (пайовиків) і керують ними за допомогою вкладення в ті чи інші прибуткові інструменти. Таким чином, інвестори, які вирішили вкласти гроші в ПІФ, покладаються на знання та досвід команди фонду в надії отримати надалі прибуток від їхньої діяльності. Інвестфонди привабливі низькими вхідними внесками та доступністю, оскільки є майже у кожному банку.

Ті, хто запитують «куди краще вкладати на самому початку» і при цьому не хочуть морочитися аналізом, можуть придбати акції «блакитних фішок». Так називають вагомі, ліквідні та стійкі підприємства, які з року в рік показують стабільну прибутковість. Цей спосіб, у тому чи іншому співвідношенні, підходить для новачків та профі, тому з нього починають свій шлях в інвестуванні практично все.

Курс з інвестування

Банківський депозит

Відкриття депозитного рахунку – чудовий варіант для старту тим, хто тільки зараз починає замислюватися про своє фінансове благополуччя. Він дає можливість відкладати невеликими сумами та зберегти накопичене від інфляції.

Принцип роботи

Фінансово-кредитна установа збирає у населення кошти, натомість обіцяючи прибутковість у районі від 5 до 10 % на рік. З цією метою воно на свій розсуд спрямовує гроші на видачу кредитів або інвестує в акції.

Переваги

Вкладник в офісі або онлайн може відкрити депозитний рахунок і надалі проводити всі операції (поповнення, обмін, перекази) у віддаленому режимі. Створений державою спеціальний фонд страхує депозити до 1,4 млн руб., що гарантує повернення вкладених коштів у разі краху банку, відкликання ліцензій тощо. Закріплений у договорі відсоток по рахунку виплачується без затримок.

Недоліки

Пропоновані на ринку відсоткові ставки здебільшого не встигають за зростанням інфляції, тому вклади більше підходять для збереження капіталу та довгострокових цілей, ніж для збільшення та короткострокових спекуляцій.

Головне при виборі депозитного рахунку керуватися не обіцянками високих відсоткових ставок, за якими, як зазначалося вище, ховаються й великі ризики, а надійністю банку, його багаторічною продуктивною діяльністю.

Валюта

Валюта з року в рік дорожчає, є хорошим інструментом для збереження та примноження коштів. Сьогодні інвестори використовують чотири основні грошові одиниці: євро, долар, юань та рубль у різному співвідношенні.

Принцип роботи

Іноземні грошові одиниці приносять дохід за рахунок вартісної різниці, що виникає при купівлі та подальшому продажу. Помістивши валюту на депозитний рахунок, можна розраховувати на додатковий прибуток у розмірі від 2% на рік, що у рублевому еквіваленті дорівнюватиме 10%.

Переваги

Інвестору не обов'язково мати особливі знання і проводити час за економічним аналізом, щоб користуватися цим методом. Достатньо придбати в обмінному пункті чи банку іноземну валюту та покласти її на рахунок. Для початку можна оперувати малими сумами, щоразу збільшуючи свій депозит. Інструмент легко реалізуємо, ліквідний та надійний.

Мінуси

Валюта схильна до різких курсових стрибків, дає видимий результат у довгостроковій перспективі. Російські банки пропонують низькі відсоткові ставки за депозитними рахунками – від 2%.

Нерухомість

Комерційна та житлова нерухомість завжди в ціні, тому цей спосіб інвестування здавна популярний. Недарма інвестори-початківці, накопичивши енну суму, поспішають вкласти її в квадратні метри. При цьому прибуток від володіння нерухомістю можливий як при здачі в оренду, так і при продажу. Головне - придбати її за максимально низькою ціною, що часто вдається у таких випадках:

- На стадії забудови фундаменту. У цей час забудовники потребують коштів, тому охоче погоджуються на відповідні пропозиції клієнтів. Різниця в ціні може сягнути 30–60% вартості реалізації в чистовому варіанті.

- З огляду на загального цінового спаду. Кризи і тому подібні упадницькі стани економіки хороші тим, що дають можливість купувати хороші варіанти за низькими цінами, сподіваючись на зростання їхньої вартості.

- При знаходженні нерухомості в незадовільному стані, що потребує вливання на ремонт. Зазвичай, через непривабливий вид житла, господарі йдуть на зниження ціни.

Переваги

Нерухомість реальна та відчутна, ціна на неї безперервно зростає, право власності зафіксовано у державному реєстрі. Вона приносить прибуток від оренди та продажу.

Недоліки

Для купівлі нерухомості потрібний великий капітал на старті, при продажу не можна сподіватися на швидку реалізацію. Систематично потрібні фінансові вливання на ремонт та оплату послуг комунальних служб. Інструмент розрахований на довгострокову перспективу, для спекулятивних моментів не підходить. Якщо житло купувалося на стадії будівництва, то високий ризик втрати коштів через забудовників-шахраїв.

Криптовалюта

Останні кілька років дали світові такий новий інвестиційний інструмент, як криптовалюта. Це аналог цифрових грошей з підвищеною безпекою, швидкістю обробки даних та анонімністю. Прибутковість віртуального інструменту може становити тисячі відсотків річних. Наприклад, у 2015 році (у момент створення) топова криптовалюта ETH (ефіріум) коштувала 46,57 руб. На липень поточного року його ціна дорівнює 29 460 руб., Тобто за 3 роки вона зросла на 63 259%. Біржовий курс головної криптовалюти BTC (біткоїн) у 2010 році становив 0,003 $. Нинішня ціна BTC дорівнює 8190 $, що на 273 000 000% перевищує первісну вартість.

Принцип роботи

Інвестори отримують дохід від криптовалютних операцій, заснованих на біржовому трейдингу, довгострокової позиції «hodl», скупці токенів на стадії зародження стартапу з подальшим їх продажем при біржовому лістингу.

Переваги

Імовірність оптимальної дохідності (від 50 до 200% річних) при вкладанні коштів у зручний стартап і освоєння способів трейдингу на біржі. p align="justify"> Технологічна основа дозволяє не залежати від третіх осіб: держави, банків, великих компаній. Операції з купівлі, обміну, перекладу займають частки секунди, практично безкоштовні (залежно від конкретної мережі) та анонімні. Криптовалюта дуже ліквідна.

Недоліки

Криптовалюта схильна до різких курсових стрибків. Біржі та інші послуги з роботи та зберігання криптовалюти перебувають у зоні пильної уваги шахраїв, тому операції із нею вимагають підвищеної безпеки. Викрадення у цій сфері дуже звичне явище і обчислюються мільйонами доларів. Якщо користувач втратив пароль, ключі та інші вхідні дані на обслуговуючих сервісах, доступ до засобів втрачається назавжди.

Початківцям у цій сфері рекомендують дотримуватися практично безпрограшної довгострокової стратегії «hodl» щодо криптовалюти з ТОП-30, тобто купити активи та тримати. Зазвичай у межах від 3 до 6 місяців цей підхід дає збільшення капіталу на 40–50% у період зростання ринку. Найцікавіші та прибутковіші методи трейдингу вимагають чималих знань та досвіду біржової торгівлі.

Купити криптовалюту

Дорогоцінні метали

Це найстаріший інструмент для вкладення коштів, який за надійністю не поступається нерухомістю. Але, на відміну від останньої, завжди тільки дорожчає і не схильний до різких вартісних стрибків. Так, за останній десяток років золото зросло більш ніж у 6 разів. Причиною є той факт, що запаси цього активу в природі є в обмеженій кількості, вони непоправні. Крім нього, попит мають такі дорогоцінні метали, як срібло, платина і паладій.

Є кілька шляхів інвестування в дорогоцінні метали:

- Скупка ювелірних виробів та брухту. Найдешевше їх можна придбати у ломбардах.

- Купівля дорогоцінного металу в злитках від 1 до 1000 гр. Кожен злиток має сертифікат заводу-виробника, що підтверджує його якість, вагу та пробу (зазвичай 999). Послуга доступна у банках.

- Придбання акцій золотодобувних компаній безпосередньо на біржі або через біржового брокера.

- Відкриття ЗМС у фінансово-кредитній установі, тобто закріплення за клієнтом дорогоцінного металу в тройських унціях без фізичного його вираження.

Основний прибуток у вищеперелічених випадках очікується від зростання цін на дорогоцінні метали на світовому ринку.

Переваги

Дорогоцінні метали дають нешвидкий, невеликий, але постійний дохід, оскільки попит на них стабільний. Золото завжди можна продати та отримати назад вкладені кошти разом із відсотками. Воно підходить як довгострокова інвестиція для всіх.

Недоліки

Якщо дорогоцінні метали мають фізичне втілення, то потрібно подбати про їх безпеку, що теж вимагатиме витрат. Крім того, під час продажу злиткового золота бізнесменам доведеться сплатити до скарбниці держави ПДВ 20%, громадянам – ПДФО 13%. До мінусів можна віднести повільне зростання ціни активу та необхідність великих грошових вливань для отримання значних результатів.

Акції та цінні папери

Цей інструмент пред'являє мінімальні вимоги до знання та розуміння основ ринку, адже оперувати тут доведеться економічними термінами. А якщо ні, то доведеться довіритися брокерам, які за певну плату візьмуть в управління капітал новачка.

Компанії, які потребують додаткового фінансування та бажають залучити капітал на розвиток господарської діяльності, випускають цінні папери (акції). Особи, що викупили цінні папери (акціонери), набувають певних прав на майно та прибуток компанії. Щорічно керівництво підприємства, підрахувавши свій прибуток, частину з нього пускає на виплату дивідендів акціонерам. Чим більше акцій належить вкладнику, тим вищий його дохід.

Принцип роботи

Утримувач акцій отримує прибуток за рахунок дивідендів та продажу паперів за високою ціною. Якщо компанія вела успішну роботу, то акції піднімаються у вартості та за підсумками року частина отриманого прибутку йде на виплату акціонерам. В іншому випадку дивіденди не виплачуються, за винятком власників привілейованих акцій, яким дохід належить у будь-якому випадку.

Розмір прибутку безпосередньо залежить від обраної стратегії:

- Консервативна. У рамках цієї стратегії акціонер вкладає кошти у великі компаніїзі стабільною прибутковістю. Характерні низькі ставки (до 20% річних), які компенсуються надійністю та сталістю.

- Агресивна. В цьому випадку вкладник прагне максимального прибутку і тому застосовує ризиковані тактики: веде щоденну торгівлю на ринку, виловлює акції на відскоку, набуває частки компаній на стадії IPO. Прибуток у випадках може перевищувати 50% на рік.

- Помірна. У пропорції, оптимальної для конкретного акціонера, поєднує елементи двох перших стратегій. Реалізація такої схеми може принести власнику від 20 до 50% річних.

Переваги

Успішні вкладення забезпечують пасивний дохід, розміри якого майже необмежені. Підходить для реалізації як короткострокових, і довгострокових цілей.

Недоліки

Неписьменне та бездумне інвестування в акції призводить до втрати грошей, тому тут доведеться вкладати багато часу та сил на накопичення досвіду. На біржові котирування впливає безліч економічних, політичних, соціальних та інших чинників і треба тримати руку на пульсі подій, щоб передбачити рух цін.

Гра на біржі вимагає стриманості та холоднокровності, якими можуть похвалитися не всі. Найчастіше вкладники, йдучи з приводу емоцій, рано купують чи продають цінних паперів, цим зазнаючи збитків.

ПІФи

Як зазначалося вище, у ПІФах фінансами вкладників управляє команда фонду, куди входять досвідчені інвестори, за плечима яких багаторічний успішний досвід на ринку. Оперуючи довіреними сумами, вони мають право на свій розсуд спрямовувати їх у ті чи інші комерційні заходи, нерухомість і т. д. Надалі, отриманий в результаті управлінської діяльності фонду прибуток розподіляється між власниками паїв.

Принцип роботи

Разом з рештою вкладників інвестори викуповують паї у фонді, набуваючи цим право на прибуток компанії. Розмір доходу безпосередньо залежить від того, як правильно розпорядяться вкладеними грошима управлінці.

Переваги

Будь-яка людина може вступити до ПІФу. Внесок починається від 1000 руб. Пай завжди можна легко купити та продати. Робота фондів підконтрольна державі, що гарантує законність операцій та відповідальність перед пайовиками. Використовуючи цей спосіб, інвестор може розраховувати на прибуток у районі 20–30% у хороший рік. З неї не стягуються податки.

Недоліки

Управлінські послуги фонду відплатні, їх потрібно оплачувати завжди, незалежно від того, чи був прибуток чи ні. Окремі організації стягують до 5% своєї роботи. Що стосується фондами, державний контроль часом лише заважає, оскільки обмежує у виборі коштів на інвестицій.

Помилки інвесторів-початківців

Новачки від нестачі інформації, знань, досвіду та йдучи з приводу емоцій, багато помиляються, роблячи перші кроки на інвесторському шляху. Найчастішими є:

- Незнання точної інвестиційної мети. Якщо відсутнє розуміння того, для чого все це робиться, немає конкретних сум та термінів, то можна роками вчитися і все ніяк не приступити до інвестування. Тому лише чітке бачення мети зрушить людину з місця. Наприклад, якщо людина дбає про безбідну старість, то достатньо скупити акції топових підприємств. І через 10–15 років якраз вийде гарна грошова підмога до пенсії.

- Ігнорування диверсифікації, тобто розподілу фінансів за різними інструментами інвестування з метою зниження ризиків. Вираз «мені класти яйця в один кошик» підходить сюди якнайкраще.

Небезпечно вкладати гроші тільки в один інструмент, оскільки будь-який актив схильний до цінових коливань. Якщо гроші знаходяться, наприклад, в акціях, і біржові котирування падають, весь інвестиційний портфель дасть збитки. Тому суть диверсифікації полягає у виключенні (або зменшенні) збитків інвестора за несприятливого ринку. Розподіл коштів за різними проектами допоможе безболісно пережити спади та кризи в якійсь одній або двох напрямках діяльності за рахунок інших, що показують прибутковість. У сукупності підсумки щодо правильно збалансованого інвестпортфелю будуть позитивними.

Правила безпеки для інвестора-початківця включають наступні мінімальні вимоги:

- Включати до складу інвестпортфеля різні активи (акції, нерухомість, ПІФи тощо).

- Розробити собі оптимальні співвідношення активів (наприклад, консервативні - 60%, помірні - 30%, агресивні - 10%). Як зазначалося вище, перші дають прибуток до 20% на рік, другі – до 50%, треті – понад 50%.

- Відновлювати вибране співвідношення у разі перекосу. Наприклад, якщо окремі цінні папери протягом року зросли, частину їх можна продати, і паралельно докупити ті, що впали в цене. У результаті первісна пропорція збережеться. Робити так треба хоча б один раз на півроку.

- Вибір високоризикованих проектів. Без достатнього досвіду не варто розпочинати шлях інвестора з таких заходів, спокусившись великою маржею. Гроші будуть втрачені однозначно, і, як наслідок, виникне розчарування в інвестуванні як джерелі доходу.

- Вкладення великих сум. На початковому етапі краще інвестувати невеликі кошти, щоб зрозуміти підійде той чи інший інструмент як надійний і прибутковий актив. Якщо досвід вдався, можна задуматися про внесення значних фінансів.

- Незнання інвестованої галузі. Треба вкладати гроші у ті компанії, чия специфіка діяльності добре знайома. Однак неможливо бути експертом у всьому, тому варто приділити час вивченню інформації з авторитетних джерел (офіційних ресурсів компаній та державних органів, спеціалізованих порталів і т. д.). Не можна при ухваленні рішень на користь того чи іншого підприємства керуватися думкою лише ЗМІ, які найчастіше виражають суб'єктивний погляд на ситуацію. Правильний вибір народжується у голові інвестора, з його власного інвестпортфеля.

- Відсутність теоретичної підготовки. Безперервне підвищення рівня знань має стати невід'ємною частиною життя вкладника, який прагне поліпшити свій фінансовий стан. Не обов'язково закінчувати інститут, щоб розбиратися в інвестуванні, зараз на ринку пропонується багато курсів, семінарів і т.д., здатних дати повноцінні уявлення про ринок та його інструменти.

Як навчитися інвестувати

Сьогодні охочим розпочати інвесторський шлях надається багато можливостей для вивчення нової інформації. Сучасне навчання доступне офлайн та онлайн у наступних варіаціях:

- Курси з інвестування. Великі освітні установи по всій країні, в т. ч. у Москві та Петербурзі, переформатували подачу фундаментальних знань та надають їх у вигляді короткострокових курсів (тривалістю від 3 до 6 місяців). У межах проводяться відеолекції, перевірка домашніх завдань, тестування за підсумками навчання. Завершуються курси видачею сертифікатів. Якщо ж цікавить безкоштовне навчання на практиці, то вам підійде безкоштовний навчальний рахунок на ForexClub.

- Семінари. Зайняті люди часто обирають семінари від діючих практиків, які роз'яснюють останні зміни у законодавстві, дають коментарі щодо їх правильного застосування, розбирають конкретні ситуації слухачів, допомагають формувати перший інвестпортфель. Тут у концентрованому вигляді даються цінні рекомендації щодо вибору галузей для інвестування.

- Онлайн-школи. Набирають популярності профільні онлайн-школи, які ведуть уроки підвищення фінграмотності, управління капіталом, проведення аналізу компаній, вибудовування стратегій інвестування тощо.

- Консультації спеціалістів. Отримати конкретні відповіді на хвилюючі інвестора-початківця питання можна, звернувшись до професійних консультантів або гравців на ринку. Вони допоможуть грамотно підібрати активи виходячи з індивідуальних критеріїв, заданих клієнтом.