Най-добрата инвестиция на пари. Инвестиране за начинаещи. Къде трябва да започне да инвестира начинаещ? Инвестирайте в частно кредитиране

Статията обхваща основните въпроси на инвестирането от нулата: от етапа, когато все още няма дори начален капитал, до избора на инструменти и характеристиките на работа на всеки от тях.

Нашата основна идея е, че всеки може да стане инвеститор, основното е силно желание и последователност в действията.

Стартовият капитал е ключов компонент на всяка инвестиция. Ако няма пари, какво точно можете да инвестирате? След това ще се опитаме да дадем някои препоръки как да създадете начален капитал. Бих искал да предупредя начинаещите инвеститори: не инвестирайте никъде последните си пари или парите, които са предназначени за покриване на задължителни разходи. Златното правило: когато инвестирате, използвайте суми, специално предназначени за тази цел.

Най-важният въпрос, без отговор на който инвестицията е невъзможна: откъде да вземем началната сума? Един от най-простите начини: спестете. Заделяйте 20 процента от месечния си доход в касичка (или още по-добре в банков депозит, което само по себе си е някаква инвестиция). Периодът на натрупване изисква търпение: трябва внимателно да прехвърлите 20 процента според графика и да не докосвате натрупаните пари. Най-често нетърпението е основната пречка по пътя на начинаещия инвеститор.

Всякакви „излишни“, непредвидени пари в бюджета, също би било добре да се използват изцяло или частично за формиране на инвестиционен капитал. Спестяването, търпението и точността са чертите на успешния инвеститор. Тези, които са свикнали лесно да се отърват от парите, за съжаление няма да станат инвеститори, освен ако не променят възгледите си за финансовата дисциплина. Още веднъж: паричната дисциплина е необходимо условие, без което успехът в инвестиционната сфера е невъзможен.

„Правилото на четирите плика“ работи добре. Разделете целия месечен бюджет на 4 части (за всяка седмица от месеца). През седмицата можете да харчите само сумата, която е в съответния „плик“; не можете да влезете в бюджета за следващата седмица. И ако има спестявания, те отиват в петия „плик“ (всъщност в касичката). В тази касичка отиват и задължителните 20 (по-малко или повече) процента от общия доход за месеца. В определен момент в петия „плик“ се формира заветна сума, която вече може да бъде инвестирана в някакъв проект.

„Хитростта“ на 20-те процента стойност е, че без тези пари можете да живеете с почти същото качество, както с тях. Недостигът им в бюджета се усеща слабо, а парите се натрупват.

Друг начин за намиране на необходимия капитал е продажбата на имот. Всичко, от ненужни вещи, оборудване, мебели до градински парцели и коли. Продаването на нещо, от което не се нуждаете, заедно със спестяването също е добър източник на пари за първоначален капитал, дори и да е малък.

Колко пари са необходими? Видове инвестиции

От отговора на въпроса зависи къде точно ще инвестираме. Има много инструменти. Следователно, за да определите необходимата сума, трябва предварително да планирате инвестиционната схема (тя, разбира се, може да се промени в процеса).

Също така изборът на инструмент зависи от целта, за която се прави инвестицията. Може да е:

Дългосрочна инвестиция с цел голяма покупка;

Дългосрочна инвестиция с цел спестяване за увеличение на пенсията;

Инвестиране с цел вече да не работите, а да живеете с доход от капитал;

Продължавайки да работите, получавате увеличение на основния си доход;

Инвестиране в бъдещето на децата (образование, жилище и др.)

Може да има много повече цели и тези, които сме си дали, да се припокриват. Нека разгледаме по-отблизо инвестиционните технологии. Да приемем, че „нулевият“ етап е завършен и определена сума е събрана.

Средно можете да инвестирате с начален капитал от само $500. Но много по-малко е възможно. За да се опитате в нова област и да научите как работят финансовите инструменти, дори 1000 рубли може да са достатъчни. Това е минималният среден размер на депозит в банков депозит, взаимен фонд, облигации и др. Разбира се, приходите в абсолютно изражение ще бъдат почти невидими, но най-важното е да започнете. На първия етап дори не е нужно да мислите за размера на печалбата си, но основното е практиката, придобиването на знания и опит. Както казахме, етапът на натрупване на капитал вече може да се комбинира с инвестиции. Не дръжте пари под възглавницата си, а инвестирайте в активи с висока надеждност (да речем държавни облигации).

Съвет: започнете да инвестирате с надеждни инструменти. Те са с ниска печалба, но не изискват опит: всеки може да ги използва. Инвестиционните модели с висока, бърза възвръщаемост имат недостатък: висок риск. Освен това трябва да се научите как да ги използвате, което отнема време.

По време на първоначалния инвестиционен процес подгответе сума, която можете да инвестирате в нещо рисковано. Препоръчва се за тази цел да се използват не повече от 5-10 процента от инвестиционния портфейл.

Основни методи за инвестиране

За начинаещ инвеститор, който не иска да поема прекалено голям риск, има няколко начина да направи сравнително сигурни инвестиции. Това, в допълнение към банков депозит: облигации, акции на големи предприятия, взаимни фондове. В допълнение, редица инвеститори ще се интересуват от валути или благородни метали. Има и възможност да играете на пазара на криптовалута, където има перспективи за високи доходи, но има и много опасности.

Нека започнем с методи, които се характеризират с доста висока надеждност. Много прост метод за начинаещ е инвестирането във взаимен фонд. Много от тях имат много ниска цена на акциите, което е привлекателно.

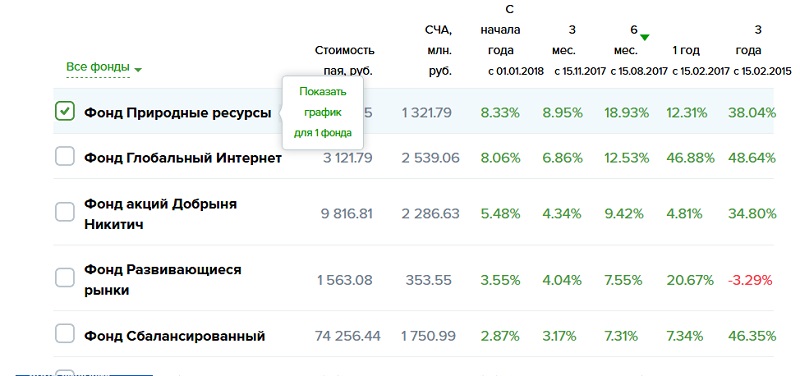

Много големи банки имат взаимни фондове. Те са много различни по отношение на доходността и пазарите, на които оперират, както и по нивото на риск. Илюстрацията показва, че един от взаимните фондове на Газпромбанк (има повече от тях, отколкото е показано) работи „на червено“. (Съкращението NAV означава „нетна стойност на активите“).

Интересно е да видите колко можете да спечелите, да речем, като инвестирате във взаимни фондове на Сбербанк. Картината е следната.

Илюстрацията показва само част от работещите взаимни фондове. Вижда се, че всички са „на черно“, с изключение на един. Освен това Глобалният интернет фонд е начело с много високи показатели.

Вижда се, че взаимният фонд инвестира в области, които се развиват бързо и ще продължат да се развиват през следващите години. В същото време банката предупреждава: инвестициите в този фонд са свързани с висок риск. Въпреки това можем да препоръчаме на начинаещите инвеститори да опитат такива атрактивни финансови инструменти като взаимните фондове.

Ами ако искате да закупите акции директно? Това също е доста достъпен инструмент. Ценните книжа се закупуват чрез брокер. Като пример, разгледайте предложенията на Сбербанк, която предоставя брокерски услуги на населението (физически лица). Има подобни структури в много други банки; можете да попитате за тях, като просто отидете на официалния уебсайт.

Сбербанк разполага с инвестиционни портфейли както за опитни, така и за начинаещи инвеститори с различни нива на риск.

За да започнете да купувате ценни книжа, трябва да откриете специална брокерска сметка, в която избраната от вас банка ще ви помогне. Често много операции могат да се извършват чрез интернет.

Когато избирате брокер, пазете се от измамници. Проверете наличието на лиценз на Централна банка, официален уебсайт, реален офис и телефонен номер.

Професионалните брокери предоставят възможност за инвестиране не само на фондовия пазар, но и на всякакви пазари в законовата рамка. Един начинаещ инвеститор има достъп до валути, благородни метали и много други финансови инструменти.

Можете да инвестирате, без да имате огромни средства, като отворите индивидуална инвестиционна сметка. По този начин, използвайки онлайн калкулатора Finam, инвеститорът ще определи възможния си доход в зависимост от размера и периода на инвестицията.

Вижда се, че дори и при много скромни инвестиции, в крайна сметка се натрупва доста значителен доход. В същото време инвестираната сума не изчезва никъде.

Колко можете да спечелите на фондовия пазар? Всичко е доста непредвидимо. Нека да погледнем статистиката.

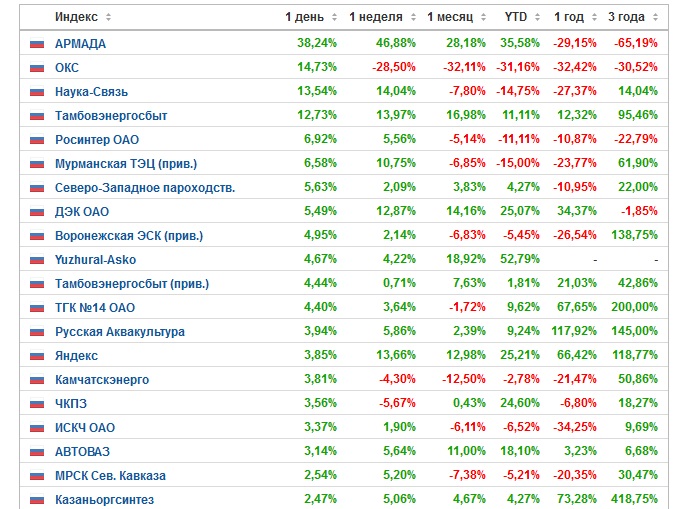

Цифрите са показателни. Като цяло е ясно, че има лидери, чиито дялове растат, при това стабилно, за дълги периоди от време. Например, това е същата Сбербанк, както и Yandex. Перспективите за печалба зависят от пазарните условия. Но като цяло можем да кажем, че акциите на активно развиващите се големи компании ще бъдат печеливши за дълги периоди от време.

Нека сега да преминем към перспективите за инвестиране във валута. Изглежда, че нищо не може да бъде по-просто: отидете в банката, купете долари и евро в обменника и изчакайте печалба. Нека да погледнем статистиката.

Пикове на колебания 2015-2016 г премина и има тенденция към стабилност. При такива условия е възможно да се реализира значителна печалба само ако инвестирате много големи суми и навреме продадете повишените цени на долари и евро. По-добре е да направите това с помощта на професионалисти, тоест да прибягвате до услугите на брокери, както обсъдихме по-горе.

Друг лесен начин за инвестиране са криптовалутите. Все пак бъдете готови да поемате рискове. Най-силни колебания се наблюдават при биткойните, чиято цена или се покачва, или се срива с 50 процента или повече.

И накрая, нека поговорим за инвестирането в благородни метали. Цените тук също не са обнадеждаващи с положителна динамика. Начинаещият инвеститор ще трябва да чака дълго време за значителни печалби. Освен това ще са необходими доста сериозни инвестиции.

Някои начинаещи се интересуват от търговия на Forex и други инструменти с изключително висок риск. Това е продиктувано от желанието да се „насърчат“ парите възможно най-бързо и да станат богати за една нощ.

Борсова търговия. Възможно ли е бързо да станете милионер?

Мнозина са чували, че на фондовата борса можете бързо да спечелите стотици и хиляди процента, да забогатеете за много кратко време. Такива случаи се случват, но успехът придружава само опитни играчи, които знаят много, могат да го направят и имат модерни инструменти за търговия. Освен това, такива търговци имат много значителни суми пари, които се движат на борсата. Не можете да направите нещо от нищо. Трябва да сте подготвени за факта, че в началния етап инвестициите ще донесат доста скромни резултати. И само с течение на времето нарастващите количества ще станат приятни за окото и с тях ще може да се купи нещо сериозно.

Систематичната и компетентна търговия на фондовата борса с помощта на автоматизация може да донесе 10-30 процента на месец. Това е много добър доход, ако има наистина значителна сума на депозит. С такъв процент печалба е напълно възможно да живеете проспериращ живот. „Просто“ трябва да инвестирате значителна сума. Да речем, депозит от 500 000 рубли ще генерира доста приличен доход.

Но има начини да привлечете повече интерес и те са доста прости. Трябва да натрупате опит, знания, технологии и да увеличите депозита си. Ако се стремите към свръхпечалби, трябва да сте подготвени за свръхзагуби: това са истинските закони на финансовия пазар.

За начинаещ, играта на Форекс е много рискован бизнес. Вероятността да загубите депозит е огромна и ако парите са натрупани чрез дълъг труд, има опасност бързо да останете разорени, губейки плодовете на дългата работа. Това може да бъде сериозно демотивиращо и човек вече няма да иска да вярва във възможността за финансов успех. Освен това търговецът е особен характер, изисква пресметливост и здрави нерви. Ако имате това, опитайте Forex в демо режими, след това с малки депозити. Това е наистина работещ, но сложен инструмент. На нашия уебсайт ще намерите много полезни материали, които ще ви помогнат да научите съвременната успешна търговия.

ПАММ сметки

Специален случай на преследване на бързи супер печалби са PAMM сметките. Модул за управление на процентното разпределение, PAMM - модулът за управление на процентното разпределение е само механизъм за опростяване на прехвърлянето на пари към управлението. Само по себе си то не гарантира високи печалби. Всичко, както навсякъде, зависи от мениджъра. Не препоръчваме да се поддавате на емоциите и да наливате всичките си пари в една бързо нарастваща сметка. Може би мениджърът играе според стратегия, която ще даде път на бърз спад. Или просто има късмет за момента, но късметът не трае вечно. Ако искате да поемете риск, като инвестирате в PAMM, изберете стабилни, не инвестирайте изцяло в една сметка.

Бинарни опции

Такъв инструмент е по-скоро хазарт, отколкото сериозен начин за увеличаване на капитала. Много организатори нямат лиценз за финансова дейност, но имат... за хазартна дейност. Освен това компаниите са регистрирани на далечни офшорни острови. Възможно е да има проблеми с тегленето на спечелените средства.

Но да се опитвате да поемате рискове с малки средства е личен избор на всеки, може би ще имате късмет. Но категорично не се препоръчва като основен инструмент за насърчаване на капитала.

Ключът към успеха: диверсификация

Златният стандарт: не слагайте всичките си яйца в една кошница. Направете основната инвестиция, 50-60 процента, в система с висока надеждност и 10 процента в нещо рисково. Останалото отива в инструменти със среден риск. Управлявайте инвестициите си и успехът ще последва.

Как да намалим рисковете

Как да намалим интензивността на труда

Колко пари да инвестирате

Актуални видове нискорискови инвестиции

Какво да търсите, когато избирате къде да инвестирате пари

За да разберете дали си струва да инвестирате в определен източник на доходи, първо трябва да определите критериите, по които ще се определи дали това е полезно начинание или не.

Ако се ограничим до три прости критерия, бихме искали да подчертаем следното:

Рентабилност

Доходността несъмнено е един от определящите фактори при избора къде да инвестирате пари, за да печелите пари. Най-често се измерва като процент годишно върху размера на инвестирания капитал и определя колко ще се увеличи капиталът за една година, тоест колко ще спечели инвеститорът. Ако искаме вложените пари да работят, а не само да ги спестяваме, тогава най-малкото нивото на възвращаемост трябва да е по-високо от нивото на годишната инфлация. В момента банковите депозити в Москва не могат да се похвалят с това, тъй като средната лихва по тях е около 8,5% - това е по-ниско от средногодишната инфлация, която през последните три години до 2017 г. е 9,9%. Следователно, за да инвестирате пари при висок лихвен процент и да печелите пари от тях, трябва да използвате други възможности, които ще разгледаме по-късно.

Рискове

Нивото на риск е и основният критерий при избора къде да инвестирате пари срещу лихва. Рисковете са вероятността от настъпване на събития, при които инвеститор може да загуби печалби или дори своите инвестиции. Ако при разглеждането на готови инвестиционни предложения размерът на доходността най-често се определя веднага, тогава количествената оценка на рисковете почти винаги е неизвестна. Това се дължи на факта, че прогнозирането на вероятността от определени негативни последицинай-често много трудно. И не всички последствия могат да бъдат определени. Ето защо, когато избирате къде да вложите пари под лихва, най-добре е да разберете сами как проектът всъщност прави пари, колко време е установен този процес и дали може да възникне ситуация, в която нещо се обърка. Ако нямате достатъчно опит в тези процеси, тогава е по-добре да включите експерти, които разбират и разбират това. Също така трябва да разберете, че най-често колкото по-висока е доходността, толкова по-големи са рисковете. Ако сте начинаещ инвеститор, тогава в началния етап е по-добре да инвестирате пари с малък процент и когато натрупате опит, преминете към по-изгодни оферти с висок процент.

Интензивност на труда

Ако при чисто инвестиране, когато инвестирате пари и не правите нищо друго, според нас е достатъчно да разберете нивата на доходност и рискове, тогава, например, когато инвестирате пари в собствен бизнес, се появява допълнителен фактор, като като трудоемкост - това е количеството изразходвано работно време, умножено по опита и експертизата на изпълнителите. С други думи, колко време вие или вашият екип ще отделите за развитие на бизнеса и колко знания и умения имате. Разработването на собствен проект може да има най-висока доходност: стотици или дори хиляди проценти годишно, но в същото време необходимата трудоемкост на процеса значително се увеличава, особено ако участвате самостоятелно в бизнес процесите. В този случай рисковете имат обратна връзка с опита и експертизата на екипа, тоест колкото повече опит и знания, толкова по-малко рискове.

Къде да инвестираме пари през 2020 г., за да не загубим - съвети от московски експерти

Когато има разбиране кои фактори са решаващи при избора къде да инвестирате пари, така че да работят, вече можете да обмислите и оцените конкретни инвестиции, което ще направим сега.

Всички опции ще бъдат свързани с обезпечени заеми по един или друг начин.

Смятаме, че такива инвестиции по обективни причини са най-малко рискови, но в същото време имат висока възвръщаемост.

В същото време всеки ще може да намери тип, който е приемлив за него, въз основа на възможните разходи за труд и наличието на експертиза.

Като начало ще ви разкажем по-подробно какво представляват обезпечените заеми и защо рисковете са минимални. Обезпечените заеми са заеми, издадени от финансови компании (МФО, кредитни съюзи, заложни къщи за автомобили, лизингови компании) или частни кредитори, обезпечени с недвижими имоти и автомобили. Цялата тази дейност е законна и се регулира от съответните закони на Руската федерация. Лихвите по такива заеми са много по-високи от тези по банкови заеми, средно от 40% до 100% годишно. Кредитополучателите най-често са предприемачи – нивото на рентабилност на техния бизнес им позволява да покриват високи лихви и нямат възможност да се подлагат на дълги и щателни банкови проверки. Втората категория кредитополучатели са хора с нарушена кредитна история, за които пътят към банките е затворен. Или хора, които не могат да потвърдят неофициалните си доходи.

Всички заеми се издават или обезпечени с недвижими имоти, или обезпечени с автомобили. В този случай максималната сума на кредита най-често не надвишава 50% от пазарната стойност на обезпечението, а срокът на кредита обикновено е не повече от една година. Ако кредитополучателят не може да изплати кредита, обезпечението се продава по пазарна стойност, което позволява да се покрият както главницата, така и натрупаната лихва. Ако има разлика, тя се прехвърля на кредитополучателя.

Именно наличието на обезпечение осигурява минимално ниво на рискове за инвеститора, финансовите компании и тази дейност като цяло.

През 2020 г., както отбелязват експертите, дейностите с обезпечени заеми станаха особено популярни и търсени сред кредитополучателите, докато на пазара на небанково кредитиране се появиха достойни играчи, позволяващи обикновени лицабез никакви разходи за труд, инвестирайте пари в тази област и не само не губете, но и печелете добри пари от това, като получавате интереса си с гаранция, обезпечена от наличието на обезпечение.

Сега, след като разбрахме как работи и защо рисковете са минимални, нека да преминем към разглеждане на конкретни видове инвестиции, тяхната доходност и трудоемкост. Има общо три опции:

- Доходоносни съкровища от 14% до 22% годишно

- Лесно инвестиране при 24% годишно

- Investing-Profi до 100% годишно

Нека разгледаме всяка от опциите малко по-подробно, като можете да разберете повече за всяка, като кликнете върху съответния линк, където можете също да оставите заявка за участие в съответната програма.

Доходоносни спестявания

Този тип е подходящ за тези, които не искат или не могат да отделят време за инвестиране. Тук всичко е просто: инвестирате пари и получавате доход след изтичане или месечни плащания, в зависимост от вида на спестяванията. Без разходи за труд от страна на инвеститора, но доходността не е най-висока, а 2,5 пъти по-висока от банковите депозити - от 14% до 22% годишно. Печелившите спестявания са подходящи за тези, които искат да инвестират например 100 000 рубли, тъй като минималната сума е 1000 рубли. Компании, които приемат спестявания:

Този тип е за тези, които искат да се потопят по-дълбоко в инвестирането в обезпечени заеми и да получат по-висока възвръщаемост на инвестицията, отколкото в обикновените депозити. Тук самият инвеститор издава обезпечени заеми от свое име, но се извършват всички останали бизнес процеси, като търсене на кредитополучатели, поемане (оценка на риска и проверка на кредитополучателя), оценка на обезпечението, изготвяне на договори, приемане на плащания и други. от квалифицирани специалисти. Разходите за труд на инвеститора включват разглеждане и подбор на инвестиционни предложения и присъствие при сключването на договора. Доходност 24% годишно. Подходящо, ако имате инвестиция от 300 000 рубли, оптимално инвестирайте 500 000 рубли или повече.

Най-доходоносният, но и най-трудоемкият вид инвестиция. Този метод е подходящ за тези, които са добре запознати с обезпечените заеми. За разлика от предишния метод, всички бизнес процеси, с изключение на търсенето на кредитополучатели, трябва да се извършват независимо. Доходност до 100% годишно. Добър вариант къде да инвестирате 1 000 000 рубли и в рамките на година и половина да спечелите милион рубли отгоре.

Къде е изгодно да инвестирате пари при лихва - сравнение на опциите

- Рискове

- Плащания

- Интензивност на труда

- Сума на инвестицията

Една от най-достъпните опции за „къде да инвестирате в интернет“, а понякога и много печеливша, е. След това можете да погледнете към създаване или готови интернет сайтове (онлайн магазини) с цел по-нататъшни печалби или препродажба. Закупуването на дялове (акции) във вече съществуващи интернет проекти също е инвестиция, макар и доста рискована, т.к не знаете напълно какви реални цели преследва организаторът.

Въпреки очевидната наличност, не препоръчвам да инвестирате в HYIPs, кредитиране (борси на кредити), бинарни опции, спортни залагания, защото... рисковете са изключително високи. По правило в предложените по-горе варианти е възможно да се работи с електронни платежни системи, като Webmoney, Yandex.Money, Perfect Money, QIWI и други.

Къде да инвестирате 100 000 рубли (долара, гривна)

Преди всичко си струва да вземете решение за рисковете. Ако основната цел е да се опитате да запазите спестяванията си, подходящи са по-консервативни варианти, например банкови депозити, закупуване на благородни метали за дълго време, инвестиране в антики. За сума от $100 хиляди можете да добавите опция за закупуване на недвижим имот.

Преди всичко си струва да вземете решение за рисковете. Ако основната цел е да се опитате да запазите спестяванията си, подходящи са по-консервативни варианти, например банкови депозити, закупуване на благородни метали за дълго време, инвестиране в антики. За сума от $100 хиляди можете да добавите опция за закупуване на недвижим имот.

Имайки предвид по-печеливши, но и по-рискови варианти „къде да инвестирате 100 000 рубли“, можете да обърнете внимание на закупуването на компании (Газпром, Google, Yandex и др.), (доверително управление). Можете да научите повече за плюсовете и минусите на изброените по-горе опции в статията.

Най-богатите хора (видео)

Пасивният доход е това, за което много хора мечтаят, независимо от възрастта, мястото на пребиваване и други фактори. Един от най-известните и надеждни начини за генериране на пасивен доход е чрез депозити, но не всеки знае какво трябва да се направи, за да се сбъдне такава мечта.

Често ни задават въпроса къде да инвестираме пари през 2019 г., за да спечелим пари, затова сме подготвили материал за вас с подробно разглеждане на различни инвестиционни възможности.

5 варианта, където е изгодно да инвестирате пари

Има голям брой инвестиционни опции, но ние съставихме ТОП 5 на най-печелившите. При съставянето на този списък се опитахме да съпоставим както доходността, така и рисковете, така че няма да видите в него начини за печелене на пари, които включват високи рискове.

Нека започнем да разглеждаме инвестиционните възможности от по-малко печелившия метод от 5.

5. Взаимни фондове - месечен доход

Често на въпрос къде да инвестират пари, за да получават месечен доход, хората получават отговор за опцията, свързана с взаимните фондове. инвестиционни фондове(взаимни фондове). Под това име се крие специален имотен комплекс, който няма юридическо лице.

Всеки договорен фонд се основава на принципа на доверително управление на имуществото на фонда. По този начин е възможно да се постигне увеличение на стойността на това имущество, което означава появата на печалба за всеки инвеститор (в такава система те се наричат „акционери“). Броят на акциите зависи от размера на инвестицията, чието съотношение към общия брой определя размера на печалбата (колкото повече инвестирате, толкова повече получавате).

Струва си да се обясни, че инвестиционният дял е специална ценна книга, която удостоверява правото на собственика на тази ценна книга върху определена част от имотния фонд, към който принадлежи. Вижте правилата на конкретния фонд за повече информация относно дадена ценна книга.

Обратно изкупуване на акции на текущата стойност означава размяна ценни книжаза пари, като размерът на сумата ще зависи изцяло от лихвата, на която имате право, е посочено в акция.

Имайте предвид, че всяка акция предоставя определено количество права, независимо от инвеститорите, и правата на всеки собственик се записват с помощта на независима организация, която поддържа регистър на собствениците на инвестиционни дялове.

Да, тази опция за инвестиция може да се обмисли в някои ситуации, но размерът на дохода, който носи, според минали данни, не е толкова голям, а рисковете от инвестиране във взаимни фондове са сравнително високи (не могат да се нарекат големи, но има е шанс за срив на пазара и това ще доведе до значителни загуби за акционерите).

4. Банков депозит с лихва

Препоръчителни инвестиции:от 100 000 рубли.

Препоръчителни инвестиции:от 100 000 рубли.

риск:минимум.

Рентабилност:ниско.

Ако се чудите къде да инвестирате пари с лихва, за да имате стабилен доход през 2019 г., тогава една от най-приемливите опции ще бъде банков депозит.

Нека да разгледаме същността на този вариант: вложител (лице, което иска да открие банков депозит) прехвърля определена сума пари на кредитна институция, която извършва определени финансови операции с нея, водещи до печалба. По този начин банката може да осигури печалба за себе си и за вложителя.

Струва си да обсъдим такъв момент като лихвения процент. Инвеститорът ще получи фиксирана сума печалба, независимо от успеха на финансовите транзакции, които са извършени с вашите пари. Ако депозитът предвижда 10% годишно, тогава, както може би се досещате, от 100 000 рубли депозит човек ще получи 10 000 печалба. Да, годишната лихва за тази опция е сравнително малка, но трябва да разберете, че практически няма рискове при този метод за инвестиране на пари.

Единственият риск, пред който е изправен човек, който е направил банков депозит, е известен шанс банката да загуби лиценза си или да фалира. За щастие подобни ситуации могат лесно да бъдат избегнати, ако се придържате към едно просто правило - свържете се само с известни и надеждни банки.

Забележка!Горният пример не отразява цялата същност на депозитите, защото има и други опции. Внимателно проучете условията, защото лихвата може да се начислява не веднъж годишно, а 4 пъти или дори всеки месец. Разбира се, в такива ситуации лихвите ще бъдат много по-ниски, ако не сте сигурни, че можете да правите без тези пари за една година, струва си да обмислите такива опции.

Препоръчителни инвестиции:от 30 000 рубли.

Препоръчителни инвестиции:от 30 000 рубли.

риск:минимум.

Рентабилност:под средното.

Можете безкрайно да избирате мястото, където е по-добре да инвестира начинаещ инвеститор, но няма да можете да стигнете до конкретно заключение, тъй като има голям брой гледни точки, много от които си противоречат. Нека да разгледаме двата основни варианта на трета позиция - ценни книжа и благородни метали, и да направим изводи.

Що се отнася до ценните книжа, те се предлагат в различни видове:

- основни (акции, облигации, сметки и много други);

- деривати (опции, суапове и др.).

Нека отбележим, че за компетентни инвестиции от този тип е необходимо да се проучи много информация по този въпрос и да се запознае с текущата ситуация на пазара. Необмислените инвестиции в ценни книжа едва ли ще доведат до печалба, така че си струва да обмислите втория вариант.

Що се отнася до благородните метали, такива инвестиции са много по-прости, тъй като всеки човек разбира тяхната същност. Най-често срещаният вариант е просто да закупите един от металите в следния списък:

- платина;

- злато;

- паладий;

- сребро.

Тази опция не винаги носи печалба (това изисква голям скок в цената), тъй като продажната цена винаги се различава значително от покупната цена. Най-интересният начин за инвестиране в благородни метали е закупуването на ценни монети, които имат допълнителна причина да поскъпват.

Говорим за желанието на колекционерите да ги купуват, тъй като тиражът на такива монети е доста ограничен. Но трябва да разберете, че такава инвестиция е предназначена за поне 10 години, защото трябва да изчакате, докато монетата стане търсена.

Забележка! Рискът от инвестиране в благородни метали е минимален, тъй като всички те бавно увеличават стойността си.

2. Инвестиции в ПАММ сметки

Препоръчителни инвестиции:от 1000 рубли.

Препоръчителни инвестиции:от 1000 рубли.

риск:средно аритметично.

Рентабилност:Високо.

Световната мрежа е невероятно развита, така че много хора започнаха да задават конкретния въпрос къде да инвестират пари в интернет през 2019 г. Нека поговорим за начин да печелите пари, който днес е най-печеливш в Русия. Говорим за пасивен доход, къде е по-изгодно да инвестирате пари, сега ще ви кажем.

ПАММ сметки е термин, тясно свързан с Форекс пазара, но не бързайте да избирате от представените по-рано методи, тъй като такива инвестиции не изискват задълбочено и дълго проучване на пазара. Ако обясним същността на подобни инвестиции с прости думи, тогава можем да кажем, че просто доверявате парите си на търговеца (мениджъра), който ги търгува.

Имайте предвид, че самият мениджър прави определен принос в PAMM сметката, след което се изчислява процентът на инвестициите на всеки инвеститор. Това е необходимо, за да се раздели правилно печалбата (какъв процент имате от сумата на PAMM акаунта, този процент от печалбата от търговските операции ще бъде ваш).

Най-известният PAMM брокер в Русия днес е , тук се намират най-големите и най-печеливши PAMM сметки.

Забележка!Тази опция крие рискове, които могат да бъдат намалени, ако знаете определени неща. Говорим за избор на мениджър, от който зависи дали ще печелите или ще търпите загуби.

Когато избирате, трябва да разчитате на доходността на сметката, нейното усвояване и много други фактори (съветваме ви да проучите диаграмата, която трябва да бъде приложена към всяка PAMM сметка). Важно е да се разгледа приносът на самия мениджър, защото това може да каже много, или по-скоро за неговата увереност в неговите способности и конкретен резултат.

Струва си да се отбележи, че PAMM сметките имат едно неоспоримо предимство, същността на което е, че няма прехвърляне на пари към търговеца, защото те ще продължат да бъдат във вашата сметка, тоест той ще може да търгува само с тях , и за него ще бъде невъзможно да изтегли тези средства.

Препоръчителни инвестиции:от 1 000 000 рубли.

Препоръчителни инвестиции:от 1 000 000 рубли.

риск:минимум.

Рентабилност:средно аритметично.

Често ни питат къде да инвестираме милион рубли, за да спечелим пари без големи рискове. Един от най-известните методи на обществеността е покупката на недвижим имот. В този случай основната трудност е да не направите грешката да закупите апартамент във всеки нов сектор, където няма да има силно търсене в бъдеще.

Този метод за печелене на пари трябва да се нарече печеливш в ситуации, когато човек може компетентно да анализира ситуацията и да разбере дали ще има търсене на този имот в бъдеще. 1 милион рубли е минималната сума, но е по-добре да правите такива инвестиции, ако имате поне 3-4 милиона.

Недостатъците на този метод са, че ако сбъркате с покупката, просто ще загубите част от първоначалната сума, а загубите ще бъдат значителни. Споменаваме и значителната загуба на време.

Препоръчително е да купувате недвижими имоти само за тези хора, които са готови да анализират пазара на недвижими имоти, да сравняват офертите и разумно да избират най-атрактивните опции. Струва си да се разбере, че това ще отнеме много време, но с малко късмет и усилия можете да спечелите доста.

Този материал събра най-популярните опции въз основа на експертни съвети, но трябва да отговорите на въпроса къде е изгодно да инвестирате пари през 2019 г., за да не загубите. Някои хора предпочитат по-печеливши варианти, докато други се стремят да се предпазят от високи рискове.

Евгений Смирнов

Bsadsensedinamick

#

Инвестиции

Как и къде да инвестирате за начинаещ

Дори начинаещ инвеститор може да разчита на добра печалба от първата инвестиция. Как да започнете да печелите пасивен доход от инвестиции? За това в нашия подробен и интересен преглед.

Навигация по статии

- Първи стъпки в инвестирането

- Натрупване на „финансова” възглавница

- Определяне на инвестиционна цел

- Натрупване на инвестиционен капитал

- Най-добрите инвестиционни опции за начинаещи

- банкова сметка

- Валута

- Недвижим имот

- Криптовалута

- Скъпоценни метали

- Акции и ценни книжа

- Взаимни фондове

- Грешките на начинаещите инвеститори

- Как да се научим да инвестираме

Да съберете пари за обучение на дете в института, да купите нова къща, да отидете на дългоочаквана ваканция в чужбина, да спестите за комфортна старост - тези и други на пръв поглед невъзможни задачи се решават с помощта на интелигентно инвестиране. Същността на това събитие е да се получи постоянен и пасивен доход, изискващ минимално участие в труда. В този случай не човекът работи 40 часа седмично за пари, а парите, които генерират доход за човека 24/7.

Сферата на инвестициите за неопитен човек е обвита в митове. „Това изисква много пари, специални познания и опит“ – това си мисли средностатистическият човек, когато чуе поредния призив да дадете пари на фондова борса. В действителност всичко е различно. Инвестирането е привлекателно, защото е почти единственият финансов инструмент за запазване и увеличаване на капитала, достъпен както за професионален инвеститор, така и за начинаещ. Но, както всеки друг клон на знанието, инвестирането за начинаещи започва с овладяване на основни концепции и теоретични основи.

Първи стъпки в инвестирането

На начинаещите инвеститори се препоръчва да започнат пътя си към финансово благополучие с образование. Без да усвоите основната функционалност, не трябва дори да се опитвате да инвестирате, в противен случай това е сигурен път към загуба на пари и разочарование. Днес пазарът предлага различни формати на обучение (книги, семинари, курсове, форуми, консултации), така че няма проблеми с достъпа до финансови знания.

След като получат необходимото количество теория, начинаещите я прилагат на практика полезни съветикоито са дадени по-долу. Успехът на инвестиционните дейности зависи от тяхното правилно и навременно изпълнение.

Натрупване на „финансова” възглавница

„Финансова подплата“ е минималната сума, събирана за целите на застраховка в случай на загуба на източник на доход, неуспешна инвестиция или неотложни разходи. Той е предназначен да поддържа обичайния стандарт на живот в тези ситуации. Обикновено възлиза на 3-6 месечни разходи. Знаейки, че има известен резерв, е психологически по-лесно да управлявате свободните пари.

Определяне на инвестиционна цел

След като бъде създадена „финансова възглавница“, новодошлият си поставя инвестиционна цел, тъй като по-нататъшният курс на действие ще зависи от това. Това може да са следните опции:

- дългосрочни депозити за покупка на недвижими имоти;

- дългосрочни депозити за допълване на вашата пенсия;

- инвестиции за подобряване на условията на живот;

- инвестиции с цел образование на децата.

Нуждаете се от реалистична, постижима и конкретна цел, например закупуване на апартамент в рамките на 5 години за 2 милиона рубли. Това означава, че всеки месец за него се заделят по 33 хиляди. След това въз основа на тази сума трябва да съберете начален капитал.

Натрупване на инвестиционен капитал

На този етап се формира първоначалният капитал. Можете да инвестирате само безплатни пари; не можете да инвестирате последните си средства.Всеки инвестиционен инструмент е свързан с рискове в по-голяма или по-малка степен, така че е по-добре веднага да свикнете с идеята, че в екстремни случаи ще трябва да се разделите с тези пари.

Всички инвестиционни методи са обект на риск от загуба на вашата инвестиция. Съществува пряка зависимост между степента на риск и процента на доходност - колкото по-висока е вероятността от загуби, толкова по-голяма печалба носи избраният финансов инструмент.

Къде мога да взема предястия? Най-простото нещо е да заделяте част от заплатата си или друг доход (15–20%) текущо. За „манекени“ най-лесният начин е да отворите банков депозит (което само по себе си е инвестиция, макар и с малък процент), но без право на теглене на средства за 6–12 месеца – по този начин мисълта да ги харчите за други нужди няма да възникнат.

Това ще изисква редовност и търпение, което ще бъде началото на формирането на финансова дисциплина - неразделна черта на характера на инвеститора. По-добре е да поставите пари от работа на непълно работно време, бонуси и продажба на ненужни неща в депозит - по този начин ще можете да съберете необходимата сума по-бързо.

Какъв е размерът на началния капитал? На този въпрос може да се отговори, като се види ясно инвестиционната цел – колкото по-значима е тя, толкова повече средства са необходими за нея. Но инвестирането на $100–200 ще ви помогне бързо да разберете основите на инвестирането и да изпълните плановете си, въпреки че приходите от такава инвестиция ще бъдат ниски. В началния етап основното за начинаещия е да придобие практика, опит и знания, докато можете да натрупате капитал успоредно с инвестирането, защото времето играе в ръцете ви по този въпрос.

След като натрупате начален капитал, е време да изберете оптималните финансови инструменти за вашите инвестиции и инвестиционна стратегия.

Би било разумно да инвестирате първата, минимална сума капитал в лично обучение. Управлението на финансите е важен аспект от живота на всеки човек. Ето защо Препоръчваме да получите необходимите знания от опитни финансисти.Например, мини-курс от Наталия Шилова, главен анализатор в Центъра за макроикономически прогнози и инвестиционна стратегия на бившата BINBANK. Можете да видите материала, като използвате тази връзка.

Най-добрите инвестиционни опции за начинаещи

Начинаещи, които първоначално разполагат с минимум средства, знания и опит, трябва да обърнат внимание на следните нискорискови инвестиционни възможности:

Горните инструменти са надеждни, така че е по-добре да започнете първата си инвестиция с това. Носят ниски печалби, но нямат високи изисквания за опит. Например, всеки знае за депозитите, така че няма да е трудно да проучите съществуващите опции на пазара, предлагани от водещите банки, и да изберете оптималния депозит с удобни условия за използване. Освен това депозитите вече са застраховани от държавата, което им вдъхва доверие.

Взаимните фондове са дружества, които акумулират средства на инвеститори (акционери) и ги управляват чрез инвестиране в определени доходни инструменти. По този начин инвеститорите, които решат да инвестират пари във взаимни фондове, разчитат на знанията и опита на екипа на фонда с надеждата да получат бъдещи печалби от дейността си. Инвестиционните фондове са атрактивни поради ниските си входни такси и достъпност, тъй като ги има в почти всяка банка.

Тези, които се чудят „къде е най-доброто място за инвестиране в самото начало“ и не искат да се занимават с анализи, могат да закупят акции на сини чипове. Това е името, дадено на значими, ликвидни и стабилни предприятия, които показват стабилна доходност година след година. Този метод, по един или друг начин, е подходящ за начинаещи и професионалисти, така че почти всеки започва своето инвестиционно пътуване с него.

Инвестиционен курс

банкова сметка

Откриването на депозитна сметка е отлична начална възможност за тези, които едва сега започват да мислят за финансовото си благополучие. Дава възможност да спестявате малки суми и да предпазва спестяванията ви от инфлация.

Принцип на действие

Финансовата и кредитна институция събира средства от населението, като в замяна обещава възвръщаемост в района на 5 до 10% годишно. За тези цели той по свое усмотрение разпределя пари за издаване на заеми или инвестиране в акции.

Предимства

Вложител в офиса или онлайн може да открие депозитна сметка и впоследствие да извърши всички операции (попълване, обмен, преводи) от разстояние. Специален фонд, създаден от държавата, осигурява депозити до 1,4 милиона рубли, което гарантира връщането на инвестираните средства в случай на банков колапс, отнемане на лицензи и др. Лихвите по сметката, посочена в споразумението, се изплащат незабавно.

недостатъци

Предлаганите на пазара лихвени проценти в по-голямата си част не са в крак с растящата инфлация, така че депозитите са по-подходящи за запазване на капитала и дългосрочни цели, отколкото за растеж и краткосрочни спекулации.

Основното при избора на депозитна сметка е да се ръководите не от обещанията за високи лихвени проценти, които, както бе споменато по-горе, крият големи рискове, а от надеждността на банката и нейната дългогодишна продуктивна дейност.

Валута

Валутата става все по-скъпа от година на година, представлявайки добър инструмент за запазване и увеличаване на средствата. Днес инвеститорите използват четири основни парични единици: евро, долар, юан и рубла в различни пропорции.

Принцип на действие

Чуждите парични единици генерират доход поради разликата в стойността, която възниква при покупката и последващата продажба. Като поставите валута в депозитна сметка, можете да разчитате на допълнителна печалба от 2% годишно, което в еквивалент в рубли ще бъде равно на 10%.

Предимства

Не е необходимо инвеститорът да има специални познания или да отделя време за икономически анализ, за да използва този метод. Достатъчно е да закупите валута в обменно бюро или банка и да я внесете в сметката си. Като начало можете да оперирате с малки суми, увеличавайки депозита си отново и отново. Инструментът е лесен за изпълнение, течен и надежден.

минуси

Валутата е склонна към резки колебания на обменния курс и дава видими резултати в дългосрочен план. Руските банки предлагат ниски лихви по депозитни сметки - от 2%.

Недвижим имот

Търговските и жилищни имоти винаги са в цената, така че този метод на инвестиция отдавна е популярен. Не е за нищо, че начинаещите инвеститори, натрупали определена сума, бързат да я инвестират в квадратни метри. В същото време доходите от притежаване на недвижими имоти са възможни както чрез отдаване под наем, така и чрез продажба. Основното нещо е да го закупите на възможно най-ниската цена, което често е възможно в следните случаи:

- На етапа на изграждане на основата. По това време разработчиците се нуждаят от средства, така че те с готовност се съгласяват със съответните предложения от клиенти. Разликата в цената може да достигне 30–60% от крайната продажна цена.

- На фона на общ спад на цените. Кризите и подобни депресивни икономически условия са добри, защото предоставят възможност за закупуване на добри опции на ниски цени с надеждата, че тяхната стойност ще се увеличи.

- Когато имотът е в незадоволително състояние, изискващи средства за ремонт. Обикновено, поради непривлекателния външен вид на жилището, собствениците намаляват цената.

Предимства

Недвижимото имущество е реално и материално, цената му непрекъснато расте, а собствеността е вписана в държавния регистър. Той генерира приходи от наеми и продажби.

недостатъци

За да закупите недвижим имот, имате нужда от много капитал в началото; когато продавате, не можете да се надявате на бърза продажба. Систематично се изискват финансови инвестиции за ремонт и плащане на комунални услуги. Инструментът е предназначен за дългосрочен план и не е подходящ за спекулативни моменти. Ако жилище е закупено на етапа на строителство, тогава съществува висок риск от загуба на средства поради измамни разработчици.

Криптовалута

Последните няколко години дадоха на света такъв нов инвестиционен инструмент като криптовалута. Това е аналог на цифровите пари с повишена сигурност, скорост на обработка на данни и анонимност. Доходността на виртуален инструмент може да бъде хиляди проценти годишно. Например през 2015 г. (по време на създаването) най-голямата криптовалута ETH (Ethereum) струваше 46,57 рубли. Към юли тази година цената му е 29 460 рубли, т.е. за 3 години се е увеличила с 63 259%. Обменният курс на основната криптовалута BTC (биткойн) през 2010 г. беше $0,003. Текущата цена на BTC е $8,190, което е с 273,000,000% по-висока от първоначалната цена.

Принцип на действие

Инвеститорите получават приходи от транзакции с криптовалута въз основа на борсова търговия, дългосрочна позиция „hodl“, закупуване на токени в началния етап на стартиране с последваща продажба по време на листване на борсата.

Предимства

Вероятността за добра доходност (от 50 до 200% годишно) при инвестиране в успешен старт и овладяване на методи за търговия на фондовата борса. Технологичната база ви позволява да не зависи от трети страни: държавата, банки, големи компании. Операциите за покупка, обмен и прехвърляне отнемат част от секундата, практически са безплатни (в зависимост от конкретната мрежа) и анонимни. Криптовалутата е много ликвидна.

недостатъци

Криптовалутата е обект на резки колебания на обменния курс. Борсите и другите услуги за работа и съхранение на криптовалута са под голямото внимание на измамниците, така че транзакциите с тях изискват повишена сигурност. Кражбите в тази област са доста чести и възлизат на милиони долари. Ако потребителят е загубил паролата, ключовете и други входни данни на обслужващите услуги, тогава достъпът до средствата се губи завинаги.

На начинаещите в тази област се препоръчва да се придържат към почти печелившата дългосрочна стратегия „hodl“ по отношение на ТОП-30 криптовалута, тоест да купуват активи и да ги държат. Обикновено за период от 3 до 6 месеца този подход дава увеличение на капитала с 40–50% по време на период на растеж на пазара. По-интересните и печеливши методи за търговия изискват значителни познания и опит в борсовата търговия.

Купете криптовалута

Скъпоценни метали

Това е най-старият инвестиционен инструмент, който не отстъпва по надеждност на недвижимите имоти. Но за разлика от последния, той винаги се покачва само в цената и не е обект на резки ценови скокове. Така през последните десет години златото се е увеличило повече от 6 пъти. Причината е фактът, че запасите от този актив в природата са налични в ограничени количества и са незаменими. В допълнение към него се търсят благородни метали като сребро, платина и паладий.

Има няколко начина за инвестиране в благородни метали:

- Изкупуване на бижута и скрап. Най-евтино е да ги купите в заложните къщи.

- Изкупуване на благородни метали на кюлчета от 1 до 1000гр. Всеки слитък има сертификат от производителя, потвърждаващ неговото качество, тегло и чистота (обикновено 999). Услугата се предлага в банки.

- Закупуване на акции на златодобивни компании на фондовата борса директно или чрез борсов посредник.

- Откриване на задължителна медицинска застраховка във финансова институция, т.е. преотстъпване на благороден метал в тройунции на клиента без неговото физическо изражение.

Основната печалба в горните опции се очаква от нарастващите цени на благородните метали на световния пазар.

Предимства

Благородните метали осигуряват бавен, малък, но постоянен доход, тъй като търсенето им е стабилно. Винаги можете да продадете злато и да си върнете инвестицията заедно с лихвите. Подходящ е като дългосрочна инвестиция за всеки.

недостатъци

Ако благородните метали имат физическо въплъщение, тогава трябва да се погрижите за тяхната безопасност, което също ще изисква разходи. Освен това при продажбата на златни кюлчета бизнесмените ще трябва да платят 20% ДДС в държавната хазна, а гражданите - 13% данък върху доходите на физическите лица. Недостатъците включват бавния растеж на цената на активите и необходимостта от големи парични инжекции за постигане на значителни резултати.

Акции и ценни книжа

Този инструмент има минимални изисквания за познаване и разбиране на пазарните основи, тъй като ще трябва да работите тук от икономическа гледна точка. В противен случай ще трябва да се доверите на брокери, които срещу заплащане ще управляват капитала на новодошлия.

Фирми, които се нуждаят от допълнително финансиране и желаят да привлекат капитал за развиване на бизнес дейност, издават ценни книжа (акции). Лицата, които изкупуват ценни книжа (акционери), придобиват определени права върху имуществото и печалбата на дружеството. Всяка година ръководството на предприятието, след като изчисли печалбата си, използва част от нея за изплащане на дивиденти на акционерите. Колкото повече акции притежава един инвеститор, толкова по-висок е неговият доход.

Принцип на действие

Притежателят на акции печели чрез дивиденти и продажба на ценни книжа на висока цена. Ако компанията е била успешна, тогава акциите поскъпват и в края на годината част от получената печалба отива за плащане на акционерите. В противен случай не се изплащат дивиденти, с изключение на притежателите на привилегировани акции, които във всеки случай имат право на доход.

Размерът на печалбата директно зависи от избраната стратегия:

- Консервативна. Като част от тази стратегия акционерът инвестира в големи компаниисъс стабилна доходност. Характеризира се с ниски ставки (до 20% годишно), които се компенсират от надеждност и последователност.

- Агресивен. В този случай инвеститорът се стреми към максимална печалба и следователно използва рискови тактики: ежедневна търговия на пазара, улавяне на акции при отскок, придобиване на акции на компании на етап IPO. Печалбата в тези случаи може да надхвърли 50% годишно.

- Умерен. В пропорцията, оптимална за конкретен акционер, тя съчетава елементи от първите две стратегии. Изпълнението на такава схема може да донесе на собственика от 20 до 50% годишно.

Предимства

Успешните инвестиции осигуряват пасивен доход, чийто размер е почти неограничен. Подходящ за постигане както на краткосрочни, така и на дългосрочни цели.

недостатъци

Неграмотното и необмислено инвестиране в акции води до загуба на пари, така че тук ще трябва да инвестирате много време и усилия, за да натрупате опит. Борсовите котировки се влияят от много икономически, политически, социални и други фактори и трябва да държите пръста си върху пулса на събитията, за да предвидите движението на цените.

Играта на фондовата борса изисква сдържаност и хладнокръвие, с което не всеки може да се похвали. Често инвеститорите, водени от емоции, купуват или продават ценни книжа рано, като по този начин понасят загуби.

Взаимни фондове

Както бе споменато по-горе, във взаимните фондове финансите на инвеститорите се управляват от екипа на фонда, който включва опитни инвеститори, които имат дългогодишен успешен опит на пазара. Оперирайки с поверени суми, те имат право по свое усмотрение да ги насочат към определени търговски дейности, недвижими имоти и др. В бъдеще печалбата, получена в резултат на дейностите по управление на фонда, се разпределя между акционерите.

Принцип на действие

Заедно с други инвеститори, инвеститорите изкупуват дялове във фонда, като по този начин придобиват правото върху печалбата на компанията. Размерът на дохода зависи пряко от това как мениджърите правилно управляват инвестираните пари.

Предимства

Всеки може да се присъедини към взаимен фонд. Вноската започва от 1000 рубли. Акциите винаги могат лесно да се купуват и продават. Работата на фондовете се контролира от държавата, която гарантира законността на операциите и отговорността към акционерите. Използвайки този метод, инвеститорът може да очаква възвръщаемост от около 20-30% за добра година. Не се облага с данъци.

недостатъци

Услугите по управление на фонда се заплащат, те винаги трябва да се плащат, независимо дали е имало печалба или не. Някои организации таксуват до 5% за работата си. При фондовете държавният контрол понякога само пречи, тъй като ограничава избора на фондове за инвестиции.

Грешките на начинаещите инвеститори

Начинаещите, поради липса на информация, знания, опит и водени от емоции, правят много грешки, когато правят първите си стъпки по пътя на инвеститора. Най-често срещаните от тях са:

- Без да се знае точната инвестиционна цел. Ако няма разбиране защо се прави всичко това, няма конкретни суми и срокове, тогава можете да учите години наред и все още да не започнете да инвестирате. Следователно само ясна визия за целта ще движи човек. Например, ако човек се грижи за комфортна старост, тогава е достатъчно да купи акции на топ предприятия. И след 10–15 години ще получите добра финансова подкрепа за пенсионирането си.

- Пренебрегване на диверсификацията, тоест разпределяне на финанси между различни инвестиционни инструменти с цел намаляване на рисковете. Изразът „слагам яйцата си в една кошница“ пасва идеално тук.

Опасно е да инвестирате пари само в един инструмент, тъй като всеки актив е обект на колебания в цената. Ако парите са например в акции и цените на акциите падат, тогава целият инвестиционен портфейл ще претърпи загуби. Следователно същността на диверсификацията е да се премахнат (или намалят) загубите на инвеститора при неблагоприятен пазар. Разпределянето на средства между различни проекти ще ви помогне безболезнено да оцелеете при рецесии и кризи в една или две области на дейност за сметка на други, които показват доходност. Като цяло резултатите от правилно балансиран инвестиционен портфейл ще бъдат положителни.

Правилата за безопасност за начинаещ инвеститор включват следните минимални изисквания:

- Включете различни активи в инвестиционния портфейл (акции, недвижими имоти, взаимни фондове и др.).

- Разработете оптимални съотношения на активите за себе си (например консервативно - 60%, умерено - 30%, агресивно - 10%). Както бе споменато по-горе, първите дават печалба до 20% годишно, вторите - до 50%, а третите - повече от 50%.

- Възстановете избраното съотношение в случай на изкривяване. Например, ако отделните ценни книжа са се увеличили през годината, тогава някои от тях могат да бъдат продадени и в същото време закупени в допълнение към тези, които са паднали в цената. В резултат на това ще се запази първоначалната пропорция. Това трябва да се прави поне веднъж на всеки шест месеца.

- Избор на високорискови проекти. Без достатъчно опит не трябва да започвате своето инвеститорско пътуване с подобни събития, съблазнени от големия марж. Парите определено ще бъдат загубени и в резултат на това ще има разочарование от инвестирането като източник на доходи.

- Инвестиция на големи суми. В началния етап е по-добре да инвестирате малки средства, за да разберете дали този или онзи инструмент е подходящ като надежден и печеливш актив. Ако опитът е бил успешен, тогава можете да помислите за внасяне на по-значителни финанси.

- Липса на познаване на индустрията, в която се инвестира. Необходимо е да се инвестират пари в онези компании, чиято специфична дейност е добре известна. Въпреки това е невъзможно да бъдете експерт във всичко, така че си струва да отделите време, за да проучите информация от авторитетни източници (официални ресурси на компании и правителствени агенции, специализирани портали и др.) При вземането на решения в полза на дадено предприятие е невъзможно да се ръководим само от мнението на медиите, които често изразяват субективен поглед върху ситуацията. Правилният избор се ражда в главата на инвеститора, въз основа на собственото му инвестиционно портфолио.

- Липса на теоретична подготовка. Непрекъснатото подобряване на нивото на знания трябва да стане неразделна част от живота на инвеститор, който се стреми да подобри финансовото си състояние. Не е необходимо да завършите колеж, за да разберете инвестирането; сега пазарът предлага много курсове, семинари и т.н., които могат да дадат пълно разбиране на пазара и неговите инструменти.

Как да се научим да инвестираме

Днес тези, които желаят да започнат своето инвестиционно пътуване, получават много възможности да научат нова информация. Модерното обучение е достъпно офлайн и онлайн в следните варианти:

- Инвестиционни курсове. Големите образователни институции в цялата страна, включително в Москва и Санкт Петербург, преформатираха представянето на фундаментални знания и ги предоставят под формата на краткосрочни курсове (с продължителност от 3 до 6 месеца). Те включват видео лекции, проверка на домашни и тестване на базата на резултатите от обучението. Курсовете завършват с издаване на сертификати. Ако се интересувате от безплатно обучение на практика, тогава безплатен акаунт за обучение във ForexClub ще ви подхожда.

- Семинари. Заетите хора често избират семинари от настоящи практицикоито обясняват последните промени в законодателството, дават коментари за правилното им прилагане, анализират конкретни ситуации на студенти и помагат за формирането на първия инвестиционен портфейл. Тук в концентриран вид са дадени ценни препоръки за избор на индустрии за инвестиране.

- Онлайн училища. Набират популярност специализираните онлайн училища, които преподават уроци за подобряване на финансовата грамотност, управление на капитала, анализ на компании, изграждане на инвестиционни стратегии и др.

- Специализирани консултации. Можете да получите конкретни отговори на въпроси, които вълнуват начинаещ инвеститор, като се свържете с професионални консултанти или играчи на пазара. Те ще ви помогнат да изберете активите разумно, въз основа на индивидуалните критерии, посочени от клиента.

Прочетете също...

- Задачи за децата да намерят допълнителен предмет

- Население на СССР по години: преброявания на населението и демографски процеси Всесъюзно преброяване на населението 1939 г.

- Речев материал за автоматизиране на звука Р в звукосъчетания -DR-, -TR- в срички, думи, изречения и стихове

- Следните игри с думи Упражнете четвъртата допълнителна цел