Ең жақсы ақша инвестициясы. Жаңадан бастаушыларға арналған инвестиция. Жаңадан бастаушы инвестицияны қайдан бастау керек? Жеке несиеге инвестициялаңыз

Мақалада нөлден бастап инвестициялаудың негізгі мәселелері қарастырылады: тіпті бастапқы капитал жоқ кезеңнен бастап, құралдарды таңдауға және олардың әрқайсысының жұмыс ерекшеліктеріне дейін.

Біздің негізгі ойымыз – кез келген адам инвестор бола алады, ең бастысы – күшті тілек пен әрекеттің жүйелілігі.

Бастапқы капитал кез келген инвестицияның негізгі құрамдас бөлігі болып табылады. Егер ақша болмаса, нақты нені инвестициялауға болады? Әрі қарай, біз қалай жасау керектігі туралы бірнеше ұсыныстар беруге тырысамыз бастапқы капитал. Жаңадан бастаған инвесторларға ескерткім келеді: соңғы ақшаңызды немесе міндетті шығындарды жабуға арналған ақшаны ешқайда салмаңыз. Алтын ереже: инвестицияда осы мақсатқа арнайы арналған сомаларды пайдаланыңыз.

Ең маңызды сұрақ, жауапсыз инвестициялау мүмкін емес: бастапқы соманы қайдан алуға болады? Ең қарапайым әдістердің бірі: үнемдеу. Ай сайынғы табысыңыздың 20 пайызын ақша жәшігіне (немесе жақсырақ, банктік депозитке, бұл өзі инвестицияның бір түрі) аударыңыз. Жинақтау кезеңі шыдамдылықты қажет етеді: кестеге сәйкес 20 пайызды мұқият аудару керек және жинақталған ақшаға қол тигізбеу керек. Көбінесе шыдамсыздық жаңадан келген инвестордың жолындағы басты кедергі болып табылады.

Кез келген «қосымша», бюджеттегі күтпеген ақшаны толығымен немесе ішінара инвестициялық капиталды қалыптастыру үшін пайдалану жақсы болар еді. Үнемдеу, шыдамдылық және дәлдік – табысты инвестордың қасиеті. Ақшадан оңай құтылуға дағдыланғандар, өкінішке орай, қаржылық тәртіпке деген көзқарастарын өзгертпейінше, инвестор болмайды. Тағы да: ақша тәртібі - бұл қажетті шарт, онсыз инвестициялық салада табысқа жету мүмкін емес.

«Төрт конверт ережесі» жақсы жұмыс істейді. Бүкіл айлық бюджетті 4 бөлікке бөліңіз (айдың әр аптасы үшін). Апта ішінде сіз келесі аптаның бюджетіне сәйкес «конверттегі» соманы ғана жұмсай аласыз; Егер жинақ болса, ол бесінші «конвертке» түседі (шын мәнінде, шошқа банкіне). Айдағы жалпы табыстың міндетті 20 (аз немесе одан да көп) пайызы да осы шошқа банкіне түседі. Белгілі бір сәтте бесінші «конвертте» құнды сома қалыптасады, оны әлдебір жобаға инвестициялауға болады.

20 пайыздық құндылықтың «қулығы» - бұл ақшасыз сіз онымен бірдей сапамен өмір сүре аласыз. Олардың бюджеттегі тапшылығы сезілмейді, ақша жиналады.

Қажетті капиталды табудың тағы бір жолы - мүлікті сату. Кез келген нәрсе, қажет емес заттардан, жабдықтардан, жиһаздардан бастап бақша учаскелері мен көліктерге дейін. Үнемдеумен қатар қажет емес нәрсені сату да аз болса да бастапқы капитал үшін жақсы ақша көзі болып табылады.

Қанша ақша қажет? Инвестициялардың түрлері

Сұрақтың жауабы нақты қайда инвестиция салатынымызға байланысты. Құралдар өте көп. Сондықтан қажетті соманы анықтау үшін инвестициялау схемасын алдын ала жоспарлау керек (ол, әрине, процесте өзгеруі мүмкін).

Сондай-ақ, құралды таңдау инвестициялау мақсатына байланысты. Бұл болуы мүмкін:

Үлкен сатып алу мақсатында ұзақ мерзімді инвестициялау;

Зейнетақыны ұлғайту мақсатында жинақтау мақсатында ұзақ мерзімді инвестициялау;

Енді жұмыс істемей, капитал табысымен өмір сүру мақсатымен инвестициялау;

Жұмысты жалғастыра отырып, негізгі табысыңызды көбейтіңіз;

Балалардың болашағына инвестиция салу (білім, баспана және т.б.)

Тағы да көптеген мақсаттар болуы мүмкін, ал біз берген мақсаттар бір-біріне сәйкес келуі мүмкін. Инвестициялық технологияларды толығырақ қарастырайық. «Нөлдік» кезең аяқталды және белгілі бір сома жиналды делік.

Орташа алғанда, сіз $ 500 бастапқы капиталмен инвестициялай аласыз. Бірақ әлдеқайда аз болуы мүмкін. Өзіңізді жаңа салада сынап көру және қаржы құралдарының қалай жұмыс істейтінін білу үшін тіпті 1000 рубль жеткілікті болуы мүмкін. Бұл банктік салымдағы, инвестициялық қордағы, облигациялардағы және т.б. салымның ең төменгі орташа сомасы. Әрине, абсолютті түрде кіріс дерлік көрінбейтін болады, бірақ ең бастысы - бастау. Бірінші кезеңде пайданың мөлшері туралы ойлаудың қажеті жоқ, бірақ бастысы - тәжірибе, білім мен тәжірибе жинау. Жоғарыда айтқанымыздай, капиталды жинақтау кезеңін инвестициямен біріктіруге болады. Ақшаны жастықтың астына қоймаңыз, бірақ сенімділігі жоғары активтерге инвестициялаңыз (мысалы, мемлекеттік облигациялар).

Кеңес: сенімді құралдармен инвестициялауды бастаңыз. Олар табысы төмен, бірақ тәжірибені қажет етпейді: әркім оларды пайдалана алады. Жоғары, жылдам кірісі бар инвестициялық модельдердің кемшілігі бар: жоғары тәуекел. Сонымен қатар, сіз оларды қалай пайдалану керектігін үйренуіңіз керек, бұл уақытты қажет етеді.

Бастапқы инвестициялау процесінде тәуекелді нәрсеге инвестициялауға болатын соманы дайындаңыз. Ол үшін инвестициялық портфельдің 5-10 пайызынан аспайтын бөлігін пайдалану ұсынылады.

Инвестициялаудың негізгі әдістері

Тым көп тәуекелге барғысы келмейтін жаңадан келген инвестор үшін салыстырмалы түрде қауіпсіз инвестиция жасаудың бірнеше жолы бар. Бұл банктік депозиттен басқа: облигациялар, ірі кәсіпорындардың акциялары, пайлық қорлар. Сонымен қатар, бірқатар инвесторларды валюта немесе бағалы металдар қызықтырады. Сондай-ақ криптовалюта нарығында ойнау мүмкіндігі бар, мұнда жоғары кіріс алу перспективалары бар, бірақ көптеген қауіптер де бар.

Жоғары сенімділікпен сипатталатын әдістерден бастайық. Жаңадан бастағандар үшін өте қарапайым әдіс - пай қорына инвестициялау. Олардың көпшілігінің акция бағасы өте төмен, бұл тартымды.

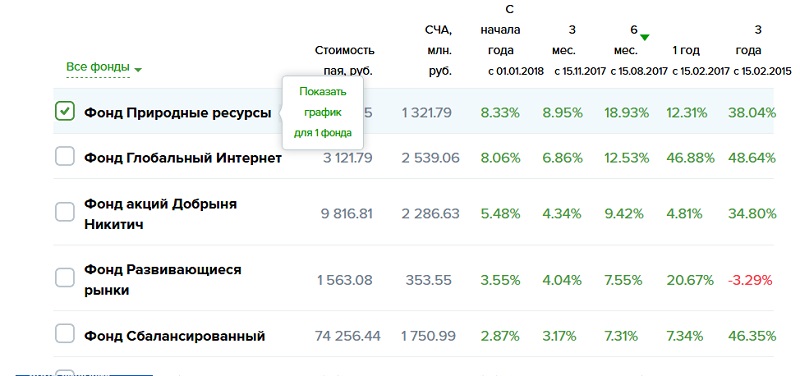

Көптеген ірі банктердің өзара қорлары бар. Олар табыстылық және олар жұмыс істейтін нарықтар, сондай-ақ тәуекел деңгейі бойынша өте ерекшеленеді. Суретте Газпромбанктің инвестициялық қорларының бірі (көрсетілгеннен көп) «қызыл» жұмыс істегені көрсетілген. (NAV аббревиатурасы «таза актив құны» дегенді білдіреді).

Сбербанктің инвестициялық қорларына инвестиция салу арқылы қанша ақша табуға болатынын көру қызықты. Сурет келесідей.

Суретте инвестициялық пай қорларының бір бөлігі ғана көрсетілген. Біреуінен басқасының бәрі «қарада» екенін көруге болады. Оның үстіне ғаламдық интернет қоры өте жоғары көрсеткіштермен көш бастап тұр.

Пайлық қор қарқынды дамып келе жатқан және алдағы жылдары да өсетін салаларға инвестиция құйып жатқанын байқауға болады. Бұл ретте банк ескертеді: бұл қорға инвестициялар жоғары тәуекелмен байланысты. Осыған қарамастан, біз жаңадан бастаған инвесторларға пайлық қорлар сияқты тартымды қаржы құралдарын сынап көруді ұсына аламыз.

Егер сіз акцияларды тікелей сатып алғыңыз келсе ше? Бұл да айтарлықтай қолжетімді құрал. Бағалы қағаздар брокер арқылы сатып алынады. Мысал ретінде халыққа (жеке тұлғаларға) брокерлік қызмет көрсететін Сбербанктің ұсыныстарын қарастырайық. Көптеген басқа банктерде осыған ұқсас құрылымдар бар;

Сбербанктің тәуекел деңгейі әртүрлі тәжірибелі және жаңадан келген инвесторлар үшін инвестициялық портфельдері бар.

Бағалы қағаздарды сатып алуды бастау үшін сізге арнайы брокерлік шот ашу қажет, оған өзіңіз таңдаған банк көмектеседі. Көбінесе Интернет арқылы көптеген операцияларды орындауға болады.

Брокерді таңдағанда, алаяқтардан сақ болыңыз. Орталық банк лицензиясының, ресми веб-сайттың, нақты кеңсенің және телефон нөмірінің болуын тексеріңіз.

Кәсіби брокерлер тек қор нарығына ғана емес, кез келген нарыққа заңнамалық шеңберде инвестиция салуға мүмкіндік береді. Жаңадан бастаған инвестор валюталарға, бағалы металдарға және басқа да көптеген қаржы құралдарына қол жеткізе алады.

Жеке инвестициялық шот ашу арқылы үлкен қаражатсыз инвестициялауға болады. Осылайша, Finam онлайн калькуляторын пайдалана отырып, инвестор инвестиция көлемі мен мерзіміне байланысты өзінің ықтимал кірісін анықтайды.

Тіпті өте қарапайым инвестициялармен де, ақыр соңында айтарлықтай табыс түсетінін көруге болады. Бұл ретте инвестицияланған сома еш жерде жоғалып кетпейді.

Сіз қор нарығында қанша ақша таба аласыз? Барлығын болжау мүмкін емес. Статистикаға назар аударайық.

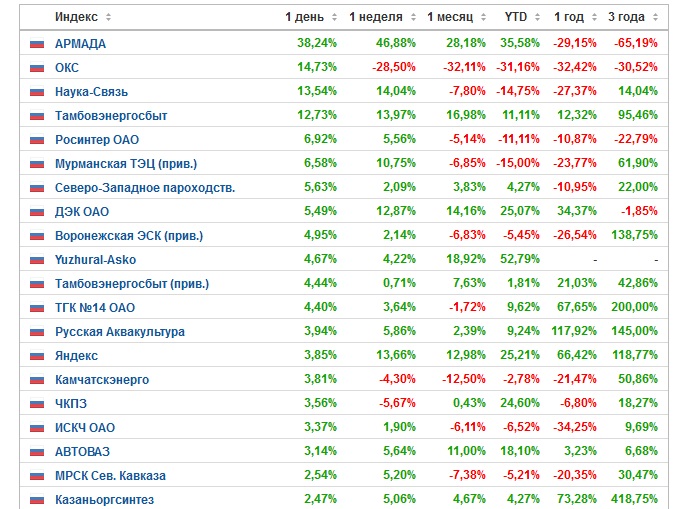

Сандар ойға қалдырады. Жалпы, ұзақ уақыт бойы үлестері тұрақты түрде өсіп келе жатқан көшбасшылар бар екені анық. Мысалы, бұл бірдей Сбербанк, сондай-ақ Яндекс. Табыс перспективалары нарық жағдайына байланысты. Бірақ жалпы алғанда, белсенді дамып келе жатқан ірі компаниялардың акциялары ұзақ уақыт бойы пайдалы болады деп айта аламыз.

Енді валютаға инвестициялау перспективаларына көшейік. Одан оңай ештеңе болмайтын сияқты: банкке барыңыз, алмастырғыштан доллар мен еуро сатып алыңыз және пайда күтіңіз. Статистикаға назар аударайық.

Тербелістердің шыңдары 2015-2016 жж өтті, тұрақтылыққа тенденция байқалады. Мұндай жағдайларда өте үлкен сомалар салып, доллар мен еуроның қымбаттаған бағасын уақытында сатқанда ғана қомақты пайда табуға болады. Мұны кәсіби мамандардың көмегімен жасаған дұрыс, яғни біз жоғарыда айтқанымыздай, брокерлердің қызметіне жүгінген жөн.

Инвестициялаудың тағы бір қарапайым тәсілі - криптовалюта. Дегенмен тәуекелге баруға дайын болыңыз. Ең күшті ауытқулар биткоинде байқалады, оның бағасы 50 пайызға немесе одан да жоғары көтеріледі немесе құлдырады.

Ақырында, асыл металдарға инвестиция салу туралы айтайық. Мұндағы бағалар да оң динамикамен қуантарлық емес. Жаңадан бастаған инвестор айтарлықтай пайда алу үшін ұзақ уақыт күтуге тура келеді. Сонымен қатар, айтарлықтай күрделі инвестициялар қажет болады.

Кейбір жаңадан бастағандар Forex және басқа да өте жоғары тәуекелді құралдармен сауда жасауға қызығушылық танытады. Бұл ақшаны мүмкіндігінше тезірек «ілгерілету» және бір түнде бай болу ниетімен байланысты.

Биржалық сауда. Тез миллионер болу мүмкін бе?

Көптеген адамдар қор биржасында жүздеген және мыңдаған пайыздарды тез табуға, өте байыуға болатынын естіді. қысқа уақыт. Мұндай жағдайлар орын алады, бірақ табыс тек көп нәрсені білетін, мұны істей алатын және заманауи сауда құралдары бар тәжірибелі ойыншылармен бірге жүреді. Оның үстіне, мұндай трейдерлердің биржада өте қомақты ақшасы бар. Сіз жоқтан бірдеңе жасай алмайсыз. Сіз бастапқы кезеңде инвестициялар өте қарапайым нәтиже беретініне дайын болуыңыз керек. Тек уақыт өте келе өсіп келе жатқан сомалар көзді қуантады және олармен маңызды нәрсені сатып алуға болады.

Автоматтандыруды пайдалана отырып, қор биржасында жүйелі және сауатты сауда айына 10-30 пайыз әкелуі мүмкін. Депозитте шынымен қомақты сома болса, бұл өте жақсы табыс. Пайданың мұндай пайызымен берекелі өмір сүруге әбден болады. Сізге «жай» айтарлықтай соманы салу керек. Айталық, 500 000 рубль мөлшеріндегі депозит жеткілікті табыс әкеледі.

Бірақ қызығушылықты арттырудың жолдары бар және олар өте қарапайым. Тәжірибе, білім, технология жинап, депозитті көбейту керек. Егер сіз артық пайда алуды мақсат етсеңіз, сіз артық шығындарға дайын болуыңыз керек: бұл қаржы нарығының нақты заңдары.

Жаңадан бастаушы үшін Forex ойнау өте қауіпті бизнес. Депозитті жоғалту ықтималдығы өте үлкен, ал егер ақша ұзақ еңбек арқылы жиналған болса, ұзақ жұмыстың жемісін жоғалтып, тез бұзылып қалу қаупі бар. Бұл айтарлықтай демотивациялауы мүмкін және адам қаржылық табысқа жету мүмкіндігіне енді сенгісі келмейді. Сонымен қатар, трейдер - бұл есептеуді және күшті нервтерді қажет ететін ерекше кейіпкер; Егер сізде бұл болса, Forex-ті демо режимдерінде, содан кейін шағын депозиттермен көріңіз. Бұл шынымен жұмыс істейтін, бірақ күрделі құрал. Біздің веб-сайтта сіз заманауи табысты сауданы үйренуге көмектесетін көптеген пайдалы материалдарды таба аласыз.

PAMM тіркелгілері

Жылдам супертабысқа ұмтылудың ерекше жағдайы - PAMM шоттары. Пайыздық бөлуді басқару модулі, PAMM – пайыздық үлестіруді басқару модулі ақшаны басқаруға беруді жеңілдету механизмі ғана. Өздігінен ол жоғары пайдаға кепілдік бермейді. Барлық жердегідей менеджерге байланысты. Біз эмоцияларға беріліп, барлық ақшаңызды бір жылдам өсіп келе жатқан шотқа құюды ұсынбаймыз. Мүмкін, менеджер тез құлдырауға жол беретін стратегияға сәйкес ойнайды. Немесе ол қазір бақытты, бірақ сәттілік мәңгілік емес. Егер сіз PAMM-ге инвестиция салу арқылы тәуекелге барғыңыз келсе, тұрақтыларын таңдаңыз, бір ғана шотқа толығымен салмаңыз.

Екілік опциялар

Мұндай құрал капиталды көбейтудің байыпты тәсілінен гөрі құмар ойыны болып табылады. Көптеген ұйымдастырушылардың қаржылық қызметке лицензиясы жоқ, бірақ ойын ойнау үшін... бар. Оның үстіне компаниялар алыстағы оффшорлық аралдарда тіркелген. Табылған қаражатты алуда қиындықтар туындауы мүмкін.

Бірақ шағын қаражатпен тәуекелге баруға тырысу - бұл әркімнің жеке таңдауы, мүмкін сізге сәттілік болады. Бірақ ол капиталды ынталандырудың негізгі құралы ретінде ұсынылмайды.

Табыстың кілті: әртараптандыру

Алтын стандарт: барлық жұмыртқаларды бір себетке салмаңыз. Негізгі инвестицияны 50-60 пайызын сенімділігі жоғары жүйеге, ал 10 пайызын тәуекелді нәрсеге салыңыз. Қалғаны орташа тәуекелді құралдарға түседі. Инвестицияларыңызды басқарыңыз және табысқа жетесіз.

Тәуекелдерді қалай азайтуға болады

Еңбек қарқындылығын қалай азайтуға болады

Қанша ақша салу керек

Төмен тәуекелді инвестициялардың қазіргі түрлері

Ақшаны қайда салу керектігін таңдағанда не іздеу керек

Белгілі бір кіріс көзіне инвестиция салуға тұрарлық па екенін түсіну үшін алдымен бұл тиімді кәсіп пе, жоқ па анықталатын критерийлерді анықтау керек.

Егер біз үш қарапайым критериймен шектелетін болсақ, біз мыналарды атап өткіміз келеді:

Табыстылық

Табыстылық, сөзсіз, ақша табу үшін ақшаны қайда салу керектігін таңдауда анықтаушы факторлардың бірі болып табылады. Ол көбінесе инвестицияланған капиталдың сомасына жылдық пайызбен өлшенеді және капиталдың бір жылда қаншаға өсетінін, яғни инвестордың қанша табыс алатынын анықтайды. Инвестицияланған ақшаны жай ғана үнемдеп қоймай, жұмыс істеуін қаласақ, онда ең болмағанда табыс деңгейі жылдық инфляция деңгейінен жоғары болуы керек. Қазіргі уақытта Мәскеудегі банктік депозиттер мұнымен мақтана алмайды, өйткені олар бойынша орташа мөлшерлеме шамамен 8,5% құрайды - бұл соңғы үш жылда 2017 жылға дейін 9,9% болған орташа жылдық инфляция деңгейінен төмен. Сондықтан, жоғары пайыздық мөлшерлемемен ақша салу және оған ақша табу үшін, сіз кейінірек қарастыратын басқа мүмкіндіктерді пайдалануыңыз керек.

Тәуекелдер

Тәуекел деңгейі де пайызбен ақшаны қайда салу керектігін таңдауда негізгі критерий болып табылады. Тәуекелдер – инвестордың пайдасынан немесе тіпті инвестициясынан айырылуы мүмкін оқиғалардың орын алу ықтималдығы. Егер дайын инвестициялық ұсыныстарды қарастыру кезінде кірістілік мөлшері көбінесе бірден анықталса, тәуекелдердің сандық бағасы әрқашан дерлік белгісіз. Бұл белгілі бір ықтималдықты болжауға байланысты теріс салдарыкөбінесе өте қиын. Және барлық салдарларды анықтау мүмкін емес. Сондықтан, ақшаны қайда қою керектігін таңдағанда, жобаның шын мәнінде қалай ақша табатынын, бұл процесс қанша уақытқа орнатылғанын және бірдеңе дұрыс емес болатын жағдайдың туындауы мүмкін екенін түсінген дұрыс. Егер сізде бұл процестерде жеткілікті тәжірибе болмаса, оны түсінетін және түсінетін мамандарды тартқан дұрыс. Сондай-ақ, көбінесе, табыстылық неғұрлым жоғары болса, тәуекелдер соғұрлым жоғары болатынын түсінуіңіз керек. Егер сіз жаңадан келген инвестор болсаңыз, онда бастапқы кезеңде шағын пайызбен ақша салған дұрыс, ал тәжірибе жинақтаған сайын жоғары пайызбен тиімдірек ұсыныстарға ауысыңыз.

Еңбек қарқындылығы

Егер таза инвестицияда сіз ақша салып, басқа ештеңе жасамайсыз, біздің ойымызша, табыстылық пен тәуекел деңгейлерін түсіну жеткілікті болса, онда, мысалы, өз бизнесіңізге ақша салғанда, қосымша фактор пайда болады, мысалы еңбек сыйымдылығы ретінде - бұл орындаушылардың тәжірибесі мен тәжірибесіне көбейтілген жұмсалған жұмыс уақытының мөлшері. Басқаша айтқанда, сіз немесе сіздің командаңыз бизнесті дамытуға қанша уақыт жұмсайды және сізде қаншалықты білім мен дағдылар бар. Жеке жобаңызды әзірлеу ең жоғары табыстылыққа ие болуы мүмкін: жылына жүздеген немесе тіпті мыңдаған пайыз, бірақ сонымен бірге процестің қажетті еңбек сыйымдылығы айтарлықтай артады, әсіресе бизнес-процестерге дербес қатысатын болсаңыз. Бұл жағдайда тәуекелдер ұжымның тәжірибесі мен тәжірибесімен кері байланыста болады, яғни тәжірибе мен білім неғұрлым көп болса, соғұрлым тәуекелдер аз болады.

Жоғалтып алмау үшін 2020 жылы ақшаны қайда салу керек - мәскеулік сарапшылардың кеңесі

Ақшаны қайда салу керектігін таңдауда қандай факторлар шешуші болатыны туралы түсінік болған кезде, ол жұмыс істейтіндей етіп, сіз нақты инвестицияларды қарастырып, бағалай аласыз, біз қазір не істейміз.

Барлық опциялар қандай да бір жолмен қамтамасыз етілген несиелерге қатысты болады.

Біз объективті себептерге байланысты мұндай инвестициялар ең аз тәуекелді деп санаймыз, бірақ сонымен бірге олардың кірісі жоғары.

Сонымен қатар, әркім мүмкін болатын еңбек шығындары мен сараптаманың болуына негізделген өзіне қолайлы түрін таба алады.

Бастау үшін біз сізге кепілдендірілген несиелердің не екенін және тәуекелдердің неге аз екенін егжей-тегжейлі айтып береміз. Кепілге алынған несиелер – бұл қаржы компаниялары (МҚҰ, несиелік серіктестіктер, автокөлік ломбардтары, лизингтік компаниялар) немесе жеке несие берушілер жылжымайтын мүлік пен автокөлікті кепілге алған несиелер. Бұл қызметтің барлығы заңды және Ресей Федерациясының тиісті заңдарымен реттеледі. Мұндай несиелер бойынша мөлшерлемелер банктік несиелермен салыстырғанда әлдеқайда жоғары, орташа жылдық 40%-дан 100%-ға дейін. Несие алушылар көбінесе кәсіпкерлер болып табылады - олардың бизнесінің табыстылық деңгейі оларға жоғары пайыздық мөлшерлемелерді жабуға мүмкіндік береді және олардың ұзақ және мұқият банктік тексерулерден өтуге мүмкіндіктері жоқ. Қарыз алушылардың екінші санаты – несие тарихы бұзылған, банктерге баратын жол жабылған адамдар. Немесе бейресми кірістерін растай алмайтын адамдар.

Барлық несиелер не жылжымайтын мүлік кепілімен, не автокөлікпен беріледі. Бұл ретте несиенің максималды сомасы көбінесе кепілзаттың нарықтық құнының 50%-ынан аспайды, ал несие мерзімі әдетте бір жылдан аспайды. Қарыз алушы несиені өтей алмаса, кепілзат нарықтық құны бойынша сатылады, бұл негізгі қарыз сомасын да, есептелген сыйақыны да жабуға мүмкіндік береді. Егер айырмашылық болса, ол қарыз алушыға беріледі.

Бұл инвестор, қаржы компаниялары және жалпы осы қызмет үшін тәуекелдердің ең төменгі деңгейін қамтамасыз ететін кепілдің болуы.

2020 жылы, сарапшылар атап өткендей, кепілмен қамтамасыз етілген несиелер бойынша қызмет әсіресе танымал болды және қарыз алушылар арасында сұранысқа ие болды, ал банктік емес несие нарығында қарапайым ойыншыларға мүмкіндік беретін лайықты ойыншылар пайда болды. жеке тұлғаларЕшбір еңбек шығынынсыз, осы салаға ақша салыңыз және жоғалтып қана қоймай, сонымен қатар кепілзаттың болуымен қамтамасыз етілген кепілдікпен пайыздарыңызды ала отырып, жақсы ақша табыңыз.

Енді біз оның қалай жұмыс істейтінін және тәуекелдердің неге аз екенін түсінгеннен кейін, инвестициялардың нақты түрлерін, олардың кірістілігін және еңбек сыйымдылығын қарастыруға көшейік. Барлығы үш нұсқа бар:

- Жылдық 14%-дан 22%-ға дейін пайдалы қазыналар

- Жылдық 24% инвестициялау оңай

- Investing-Profi жылына 100% дейін

Опциялардың әрқайсысын толығырақ қарастырайық, және сіз олардың әрқайсысы туралы қосымша ақпаратты сәйкес сілтемені басу арқылы біле аласыз, онда сіз сәйкес бағдарламаға қатысуға өтінім қалдыра аласыз.

Пайдалы жинақ

Бұл түр инвестициялауды қаламайтын немесе уақыт бөле алмайтындар үшін қолайлы. Мұнда бәрі қарапайым: сіз ақша саласыз және жинақ түріне байланысты мерзімі аяқталғаннан кейін немесе ай сайынғы төлемдерге кіріс аласыз. Инвестор тарапынан еңбек шығыны жоқ, бірақ табыстылық ең жоғары емес, бірақ банк депозиттерінен 2,5 есе жоғары – жылдық 14%-дан 22%-ға дейін. Пайдалы жинақ ақша салғысы келетіндер үшін қолайлы, мысалы, 100 000 рубль, өйткені ең төменгі сома 1000 рубльді құрайды. Жинақтарды қабылдайтын компаниялар:

Бұл түр кепілдендірілген несиелерге инвестициялауды және тұрақты депозиттерге қарағанда инвестициядан жоғары кірісті алғысы келетіндерге арналған. Мұнда инвестордың өзі қамтамасыз етілген несиелерді өз атынан береді, бірақ қарыз алушыларды іздеу, андеррайтинг (тәуекелді бағалау және қарыз алушыны тексеру), кепілді бағалау, келісім-шарттар жасау, төлемдерді қабылдау және т.б. сияқты барлық басқа бизнес-процестер жүзеге асырылады. білікті мамандар шығарады. Инвестордың еңбек шығындарына инвестициялық ұсыныстарды қарау және таңдау және келісім-шарт жасасуға қатысу кіреді. Жылдық кірістілік 24%. Егер сізде 300 000 рубль инвестиция болса, қолайлы, оңтайлы түрде 500 000 рубль немесе одан да көп инвестициялаңыз.

Инвестициялардың ең тиімді, бірақ сонымен бірге ең көп еңбекті қажет ететін түрі. Бұл әдіс кепілдендірілген несиелерді жақсы білетіндер үшін қолайлы. Алдыңғы әдіске қарағанда, қарыз алушыларды іздеуден басқа барлық бизнес-процестер дербес жүргізілуі керек. Жылдық 100% дейін табыстылық. 1 000 000 рубль инвестициялауға және бір жарым жыл ішінде миллион рубль табуға болатын жақсы нұсқа.

Пайызға ақша салу қайда тиімді - опциондарды салыстыру

- Тәуекелдер

- Төлемдер

- Еңбек қарқындылығы

- Инвестиция сомасы

«Интернетте қайда инвестициялау керек» деген ең қолжетімді нұсқалардың бірі, кейде өте тиімді. Әрі қарай, сіз одан әрі табыс табу немесе қайта сату мақсатында дайын интернет-сайттарды (интернет-дүкендер) жасауға немесе жасауға болады. Қолданыстағы Интернет-жобалардағы акцияларды (акцияларды) сатып алу да өте қауіпті болса да, инвестиция болып табылады, өйткені Сіз ұйымдастырушының қандай нақты мақсаттарды көздеп отырғанын толық білмейсіз.

Айқын қолжетімділігіне қарамастан, мен HYIP, несиелеу (несие алмасу), екілік опцияларды, спорттық ставкаларды инвестициялауды ұсынбаймын, өйткені... тәуекелдер өте жоғары. Әдетте, жоғарыда ұсынылған опцияларда Webmoney, Yandex.Money, Perfect Money, QIWI және т.б. сияқты электрондық төлем жүйелерін пайдаланып жұмыс істеуге болады.

100 000 рубльді қайда инвестициялау керек (доллар, гривен)

Ең алдымен, тәуекелдер туралы шешім қабылдаған жөн. Егер басты мақсат - жинақтарды сақтауға тырысу болса, консервативті нұсқалар қолайлы, мысалы, банктік депозиттер, ұзақ уақыт бойы бағалы металдарды сатып алу, антиквариатқа инвестиция салу. 100 мың доллар сомасына жылжымайтын мүлікті сатып алу опциясын қосуға болады.

Ең алдымен, тәуекелдер туралы шешім қабылдаған жөн. Егер басты мақсат - жинақтарды сақтауға тырысу болса, консервативті нұсқалар қолайлы, мысалы, банктік депозиттер, ұзақ уақыт бойы бағалы металдарды сатып алу, антиквариатқа инвестиция салу. 100 мың доллар сомасына жылжымайтын мүлікті сатып алу опциясын қосуға болады.

«100 000 рубльді қайда салу керек» деген тиімдірек, бірақ қауіпті опцияларды ескере отырып, сіз компанияларды (Газпром, Google, Яндекс және т.б.), (сенімді басқару) сатып алуға назар аудара аласыз. Жоғарыда аталған опциялардың артықшылықтары мен кемшіліктері туралы мақалада көбірек біле аласыз.

Ең бай адамдар (бейне)

Пассивті табыс - бұл жасына, тұрғылықты жеріне және басқа факторларға қарамастан көптеген адамдар армандайтын нәрсе. Пассивті кіріс алудың ең танымал және сенімді әдістерінің бірі - депозиттер, бірақ мұндай арманның орындалуы үшін не істеу керектігін бәрі білмейді.

Бізге ақша табу үшін 2019 жылы ақшаны қайда салу керек деген сұрақ жиі қойылады, сондықтан біз әртүрлі инвестициялық нұсқаларды егжей-тегжейлі сараптаумен сіз үшін материал дайындадық.

Ақшаны инвестициялау тиімді болатын 5 нұсқа

Инвестициялық нұсқалардың үлкен саны бар, бірақ біз ең тиімді ТОП 5-ті жасадық. Бұл тізімді жасау кезінде біз табыстылық пен тәуекелдерді салыстыруға тырыстық, сондықтан сіз одан жоғары тәуекелдерді қамтитын ақша табу жолдарын көрмейсіз.

Инвестициялық нұсқаларды 5-тен аз тиімді әдістен қарастырайық.

5. Пайлық қорлар – ай сайынғы табыс

Көбінесе ай сайынғы кіріс алу үшін ақшаны қайда салу керек деген сұраққа адамдар өзара қорлармен байланысты опция туралы жауап алады. инвестициялық қорлар(пайлық қорлар). Бұл атаумен заңды тұлғасы жоқ арнайы мүліктік кешен жатыр.

Әрбір пай қоры қор мүлкін сенімгерлік басқару принципіне негізделеді. Осылайша, бұл мүліктің құнының өсуіне қол жеткізуге болады, бұл әрбір инвестор үшін пайданың пайда болуын білдіреді (мұндай жүйеде олар «акционерлер» деп аталады). Акциялардың саны инвестиция көлеміне байланысты, оның жалпы санға қатынасы пайданың көлемін анықтайды (неғұрлым көп инвестиция салсаңыз, соғұрлым көп аласыз).

Инвестициялық акция – бұл осы бағалы қағаздың иесінің өзі тиесілі мүліктік қордың белгілі бір бөлігіне құқығын куәландыратын арнайы бағалы қағаз екенін түсіндіре кеткен жөн. Берілген бағалы қағаз туралы қосымша ақпарат алу үшін арнайы қор ережелерін қараңыз.

Акцияларды ағымдағы құны бойынша өтеу айырбастауды білдіреді бағалы қағаздарақша үшін, және сома сомасы толығымен сіз құқығыңыз бар қызығушылыққа байланысты болады, ол үлесте көрсетілген.

Әрбір акция инвесторларға қарамастан белгілі бір құқықтар көлемін қамтамасыз ететінін және әрбір меншік иесінің құқықтары инвестициялық акциялар иелерінің тізілімін жүргізетін тәуелсіз ұйымның көмегімен есепке алынатынын ескеріңіз.

Иә, бұл инвестициялық опцияны кейбір жағдайларда қарастыруға болады, бірақ ол әкелетін кірістің мөлшері, өткен деректерге сәйкес, соншалықты үлкен емес және пайлық қорларға инвестициялау тәуекелдері салыстырмалы түрде жоғары (оларды үлкен деп атауға болмайды, бірақ бар нарықтың құлдырау мүмкіндігі болып табылады және бұл акционерлер үшін айтарлықтай шығындарға әкеледі).

4. Сыйақысы бар банк салымы

Ұсынылатын инвестициялар: 100 000 рубльден бастап.

Ұсынылатын инвестициялар: 100 000 рубльден бастап.

Тәуекел:минимум.

Табыстылық:төмен.

Егер сіз 2019 жыл бойы тұрақты табысқа ие болу үшін пайызбен ақшаны қайда салу керек деп ойласаңыз, онда ең қолайлы нұсқалардың бірі банктік депозит болады.

Бұл опцияның мәніне тоқталайық: салымшы (банк депозитін ашқысы келетін адам) несиелік мекемеге белгілі бір ақша сомасын аударады, ол онымен белгілі бір қаржылық операцияларды жүзеге асырады, бұл пайда әкеледі. Осылайша банк өзіне және салымшыға пайданы қамтамасыз ете алады.

Пайыздық мөлшерлеме сияқты мәселені талқылаған жөн. Инвестор сіздің ақшаңызбен жүзеге асырылған қаржылық операциялардың сәттілігіне қарамастан, белгіленген пайда сомасын алады. Егер депозит жылына 10% болса, онда сіз болжағандай, 100 000 рубльден адам 10 000 пайда алады. Иә, бұл опцияның жылдық пайызы салыстырмалы түрде аз, бірақ сіз ақшаны инвестициялаудың бұл әдісінде іс жүзінде ешқандай тәуекелдер жоқ екенін түсінуіңіз керек.

Банк салымын салған адамның жалғыз тәуекелі банктің лицензиясынан айырылу немесе банкротқа ұшырау мүмкіндігі болып табылады. Бақытымызға орай, егер сіз бір қарапайым ережені ұстанатын болсаңыз, мұндай жағдайларды оңай болдырмауға болады - тек танымал және сенімді банктерге хабарласыңыз.

Назар аударыңыз!Жоғарыда келтірілген мысал депозиттердің барлық мәнін көрсетпейді, өйткені басқа нұсқалар бар. Шарттарды мұқият зерттеңіз, өйткені пайыздар жылына бір рет емес, 4 рет, тіпті ай сайын есептелуі мүмкін. Әрине, мұндай жағдайларда қызығушылық әлдеқайда төмен болады, егер сіз бір жыл бойы бұл ақшасыз жасай алатыныңызға сенімді болмасаңыз, мұндай опцияларды қарастырған жөн.

Ұсынылатын инвестициялар: 30 000 рубльден бастап.

Ұсынылатын инвестициялар: 30 000 рубльден бастап.

Тәуекел:минимум.

Табыстылық:орташадан төмен.

Сіз жаңадан келген инвесторға инвестиция салған жақсы орынды шексіз таңдай аласыз, бірақ сіз нақты қорытындыға келе алмайсыз, өйткені көптеген көзқарастар бар, олардың көпшілігі бір-біріне қайшы келеді. Үшінші позициядағы екі негізгі нұсқаны - бағалы қағаздар мен бағалы металдарды қарастырып, қорытынды жасайық.

Бағалы қағаздарға келетін болсақ, олар әртүрлі түрлерде болады:

- негізгі (акциялар, облигациялар, вексельдер және т.б.);

- туынды құралдар (опциондар, своптар және т.б.).

Осы түрдегі құзыретті инвестициялар үшін осы мәселеге қатысты көптеген ақпаратты зерделеу және нарықтағы ағымдағы жағдайдан хабардар болу қажет екенін атап өтейік. Бағалы қағаздарға ойланбастан инвестициялау ешқандай пайда әкелмейді, сондықтан екінші нұсқаны қарастырған жөн.

Қымбат металдарға келетін болсақ, мұндай инвестициялар әлдеқайда қарапайым, өйткені әрбір адам олардың мәнін түсінеді. Ең көп таралған нұсқа - келесі тізімдегі металдардың біреуін сатып алу:

- платина;

- алтын;

- палладий;

- күміс.

Бұл опция әрқашан пайда әкелмейді (бұл бағаның үлкен секіруін талап етеді), өйткені сату бағасы әрқашан сатып алу бағасынан айтарлықтай ерекшеленеді. Бағалы металдарды инвестициялаудың ең қызықты тәсілі - құнды монеталарды сатып алу, олардың құнының өсуіне қосымша себеп бар.

Біз коллекционерлердің оларды сатып алуға деген құлшынысы туралы айтып отырмыз, өйткені мұндай монеталардың айналымы айтарлықтай шектеулі. Бірақ сіз мұндай инвестицияның кем дегенде 10 жылға есептелгенін түсінуіңіз керек, өйткені монета сұранысқа ие болғанша күту керек.

Назар аударыңыз! Қымбат металдарды инвестициялау тәуекелі ең аз, өйткені олардың барлығының құны баяу өседі.

2. ПАММ шоттарына инвестициялар

Ұсынылатын инвестициялар: 1000 рубльден.

Ұсынылатын инвестициялар: 1000 рубльден.

Тәуекел:орташа.

Табыстылық:жоғары.

World Wide Web керемет дамыған, сондықтан көптеген адамдар 2019 жылы Интернетке ақшаны қайда салу керек деген нақты сұрақты қоя бастады. Қазір Ресейде ең тиімді болып табылатын ақша табудың жолы туралы сөйлесейік. Біз ақшаны инвестициялау тиімдірек болатын пассивті кіріс туралы айтып отырмыз, біз қазір сізге айтамыз.

PAMM шоттары - бұл Forex нарығымен тығыз байланысты термин, бірақ бұрын ұсынылған әдістерден таңдауға асықпаңыз, өйткені мұндай инвестициялар нарықты мұқият және ұзақ зерттеуді қажет етпейді. Мұндай инвестициялардың мәнін түсіндіретін болсақ қарапайым сөзбен айтқанда, демек, сіз өзіңіздің ақшаңызды оны саудалайтын трейдерге (менеджерге) сенесіз деп айта аламыз.

Назар аударыңыз, менеджердің өзі PAMM шотына белгілі бір үлес қосады, содан кейін әрбір инвестордың инвестициясының пайызы есептеледі. Бұл пайданы дұрыс бөлу үшін қажет (Сізде PAMM шот сомасының қанша пайызы болса, сауда операцияларынан түсетін пайданың бұл пайызы сіздікі болады).

Бүгінгі таңда Ресейдегі ең танымал PAMM брокер - ең үлкен және ең тиімді PAMM шоттары осында орналасқан.

Назар аударыңыз!Бұл опцияда белгілі бір нәрселерді білсеңіз, азайтуға болатын тәуекелдер бар. Біз менеджерді таңдау туралы айтып отырмыз, ол сіздің пайда табуыңыз немесе шығынға ұшырауыңызға байланысты.

Таңдау кезінде сіз шоттың рентабельділігіне, оның азаюына және басқа да көптеген факторларға сенуіңіз керек (біз сізге әрбір PAMM шотына тіркелетін диаграмманы зерттеуге кеңес береміз). Менеджердің қосқан үлесін қарастырған жөн, өйткені бұл көп нәрсені айта алады, дәлірек айтсақ, оның қабілеттеріне және белгілі бір ұпайға деген сенімі туралы.

Айта кету керек, PAMM шоттарының бір даусыз артықшылығы бар, оның мәні трейдерге ақша аударылмайды, өйткені ол сіздің шотыңызда бола береді, яғни ол тек онымен сауда жасай алады. , және оның бұл қаражатты алуы мүмкін болмайды.

Ұсынылатын инвестициялар: 1 000 000 рубльден бастап.

Ұсынылатын инвестициялар: 1 000 000 рубльден бастап.

Тәуекел:минимум.

Табыстылық:орташа.

Бізден үлкен тәуекелдерсіз ақша табу үшін миллион рубльді қайда салу керектігін жиі сұрайды. Халыққа ең танымал әдістердің бірі - жылжымайтын мүлікті сатып алу. Бұл мәселеде басты қиындық – болашақта сұраныс жоғары болмайтын кез келген жаңа секторда пәтер сатып алуда қателеспеу.

Ақша табудың бұл әдісін адам жағдайды сауатты талдай алатын және болашақта осы мүлікке сұраныстың болатынын түсіне алатын жағдайларда пайдалы деп атауға болады. 1 миллион рубль - ең төменгі сома, бірақ сізде кем дегенде 3-4 миллион болса, мұндай инвестицияларды жасаған дұрыс.

Бұл әдістің кемшіліктері, егер сіз сатып алу кезінде қателессеңіз, сіз жай ғана бастапқы соманың бір бөлігін жоғалтасыз, ал шығындар айтарлықтай болады. Уақыттың айтарлықтай жоғалуын да айтамыз.

Жылжымайтын мүлік нарығын талдауға, ұсыныстарды салыстыруға және ең тартымды нұсқаларды ақылмен таңдауға дайын адамдар үшін ғана жылжымайтын мүлікті сатып алу ұсынылады. Бұл көп уақытты қажет ететінін түсіну керек, бірақ сәттілік пен күш-жігердің арқасында сіз көп ақша таба аласыз.

Бұл материал сарапшылардың кеңесіне негізделген ең танымал нұсқаларды жинады, бірақ жоғалтпау үшін 2019 жылы ақшаны қайда салу тиімді деген сұраққа жауап беру керек. Кейбір адамдар тиімдірек нұсқаларды қалайды, ал басқалары өздерін жоғары тәуекелдерден қорғауға тырысады.

Евгений Смирнов

Bsadsensedinamick

#

Инвестициялар

Жаңадан бастаушы үшін қалай және қайда инвестициялау керек

Тіпті жаңадан бастаған инвестор бірінші инвестициядан жақсы пайдаға сене алады. Инвестициялардан пассивті кіріс алуды қалай бастау керек? Бұл туралы біздің егжей-тегжейлі және қызықты шолуымызда.

Мақалада шарлау

- Инвестициялаудағы алғашқы қадамдар

- «Қаржылық» жастықшаның жинақталуы

- Инвестициялық мақсатты анықтау

- Инвестициялық капиталды жинақтау

- Жаңадан бастаушылар үшін ең жақсы инвестициялық нұсқалар

- Банктік депозит

- Валюта

- Жылжымайтын мүлік

- Криптовалюта

- Бағалы металдар

- Акциялар және бағалы қағаздар

- Өзара қорлар

- Жаңадан бастаған инвесторлардың қателері

- Инвестициялауды қалай үйренуге болады

Баланың институтта оқуы үшін ақша жинау, жаңа үй сатып алу, көптен күткен шетелде демалысқа бару, жайлы қарттық үшін ақша жинау - осы және басқа да мүмкін емес болып көрінетін міндеттер ақылды инвестицияның көмегімен шешіледі. Бұл іс-шараның мәні ең аз еңбек қатысуын талап ететін тұрақты және пассивті кіріс алу болып табылады. Бұл жағдайда ақша үшін аптасына 40 сағат жұмыс істейтін адам емес, адамға тәулік бойы табыс әкелетін ақша.

Тәжірибесіз адам үшін инвестиция саласы мифтерге толы. «Бұл көп ақшаны, арнайы білім мен тәжірибені қажет етеді» - ақша қосу туралы тағы бір қоңырауды естігенде, қарапайым адам осылай ойлайды. қор нарығы. Шындығында бәрі басқаша. Инвестициялар тартымды, өйткені бұл кәсіби инвесторға да, жаңадан бастаушыға да қол жетімді капиталды сақтау және ұлғайту үшін бірден-бір дерлік қаржылық құрал. Бірақ, білімнің кез келген басқа саласы сияқты, жаңадан бастағандар үшін инвестициялау негізгі ұғымдар мен теориялық негіздерді меңгеруден басталады.

Инвестициялаудағы алғашқы қадамдар

Бастапқы инвесторларға қаржылық әл-ауқатқа жету жолын білімнен бастау ұсынылады. Негізгі функционалдылықты меңгермей, сіз тіпті инвестициялауға тырыспауыңыз керек, әйтпесе бұл ақшаны жоғалтудың және көңілсіздіктің сенімді жолы. Бүгінгі таңда нарық әртүрлі оқыту форматтарын ұсынады (кітаптар, семинарлар, курстар, форумдар, кеңестер), сондықтан қаржылық білімге қол жеткізуде проблемалар жоқ.

Теорияның қажетті көлемін алғаннан кейін, жаңадан бастағандар оны іс жүзінде қолданады пайдалы кеңестеролар төменде берілген. Инвестициялық қызметтің табысты болуы олардың дұрыс және уақтылы орындалуына байланысты.

«Қаржылық» жастықшаның жинақталуы

«Қаржылық жастық» – табыс көзінен айырылған, сәтсіз инвестиция немесе шұғыл шығыстар жағдайында сақтандыру мақсатында алынатын ең аз сома. Ол осы жағдайларда әдеттегі өмір сүру деңгейін сақтауға арналған. Әдетте 3-6 айлық шығындарды құрайды. Белгілі бір резерв бар екенін біле отырып, бос ақшаны басқару психологиялық тұрғыдан оңайырақ.

Инвестициялық мақсатты анықтау

«Қаржылық жастық» жасалғаннан кейін жаңадан келген адам инвестициялық мақсат қояды, өйткені одан әрі әрекет ету бағыты соған байланысты болады. Бұл келесі опциялар болуы мүмкін:

- жылжымайтын мүлікті сатып алу үшін ұзақ мерзімді депозиттер;

- зейнетақыңызды толықтыру үшін ұзақ мерзімді депозиттер;

- өмір сүру жағдайын жақсартуға бағытталған инвестициялар;

- балаларды оқыту мақсатындағы инвестициялар.

Сізге нақты, қол жетімді және нақты мақсат қажет, мысалы, 5 жыл ішінде 2 миллион рубльге пәтер сатып алу. Бұл оған ай сайын 33 мың бөлінді деген сөз. Осы сома негізінде сіз бастапқы капиталды жинауыңыз керек.

Инвестициялық капиталды жинақтау

Бұл кезеңде бастапқы капитал қалыптасады. Сіз тек бос ақшаны инвестициялай аласыз, сіз өзіңіздің соңғы қаражатыңызды сала алмайсыз.Кез келген инвестициялық құрал үлкен немесе аз дәрежеде тәуекелдермен байланысты, сондықтан төтенше жағдайларда сіз бұл ақшамен бөлісуге тура келетін идеяға дереу үйренгеніңіз жөн.

Барлық инвестициялау әдістері инвестицияңызды жоғалту қаупіне ұшырайды. Тәуекел дәрежесі мен рентабельділік пайызы арасында тікелей байланыс бар – шығындардың ықтималдығы неғұрлым жоғары болса, таңдалған қаржы құралы соғұрлым көп пайда әкеледі.

Бастауыштарды қайдан алуға болады? Ең қарапайым нәрсе - жалақыңыздың немесе басқа табысыңыздың бір бөлігін (15–20%) тұрақты негізде бөліп қою. «Манекендер» үшін ең оңай жолы – банк депозитін ашу (бұл аз пайызбен болса да, өзіндік инвестиция), бірақ 6–12 айға қаражатты алу құқығынсыз – осылайша оларды жұмсау ойы. басқа қажеттіліктер туындамайды.

Бұл тұрақтылық пен шыдамдылықты талап етеді, бұл қаржылық тәртіпті қалыптастырудың бастамасы болады – инвестордың ажырамас қасиеті. Толық емес жұмыс күні, бонустар, қажетсіз нәрселерді сатудан түскен ақшаны депозитке салған дұрыс - осылайша сіз қажетті соманы тезірек жинай аласыз.

Бастапқы капиталдың мөлшері қандай? Бұл сұраққа инвестициялық мақсатты анық көру арқылы жауап беруге болады – ол неғұрлым маңызды болса, оған соғұрлым көп қаражат қажет. Бірақ $100–200 инвестициялау сізге инвестициялау негіздерін тез түсінуге және жоспарларыңызды орындауға көмектеседі, дегенмен мұндай инвестициядан түсетін кіріс аз болады. Бастапқы кезеңде бастаушы үшін ең бастысы - тәжірибе, тәжірибе және білім алу, ал сіз инвестициялаумен қатар капитал жинай аласыз, өйткені бұл мәселеде уақыт сіздің қолыңызда ойнайды.

Бастапқы капиталды жинақтағаннан кейін инвестицияларыңыз бен инвестициялық стратегияңыз үшін оңтайлы қаржы құралдарын таңдау уақыты келді.

Капиталдың бірінші, ең аз мөлшерін жеке оқытуға салған дұрыс болар еді. Қаржы менеджменті әр адамның өмірінің маңызды аспектісі болып табылады. Сондықтан Қажетті білімді тәжірибелі қаржыгерлерден алуды ұсынамыз.Мысалы, бұрынғы BINBANK-тің Макроэкономикалық болжау және инвестициялық стратегия орталығының бас талдаушысы Наталья Шилованың шағын курсы. Материалды мына сілтеме арқылы көре аласыз.

Жаңадан бастаушылар үшін ең жақсы инвестициялық нұсқалар

Бастапқыда ең аз қаражаты, білімі мен тәжірибесі бар жаңадан бастаушылар келесі тәуекелі төмен инвестициялық мүмкіндіктерге назар аударуы керек:

Жоғарыда аталған құралдар сенімді, сондықтан бірінші инвестицияны осыдан бастаған дұрыс. Олар төмен пайда әкеледі, бірақ тәжірибеге жоғары талаптар қоймайды. Мысалы, депозиттер туралы барлығы біледі, сондықтан топ банктер ұсынатын нарықтағы бар нұсқаларды зерделеу және пайдаланудың ыңғайлы шарттары бар оңтайлы депозитті таңдау қиын болмайды. Сонымен қатар, қазір депозиттер мемлекет тарапынан сақтандырылған, бұл оларға сенім ұялатады.

Инвесторлардың (акционерлердің) қаражатын жинақтайтын және оларды белгілі бір кіріс құралдарына инвестициялау арқылы басқаратын компаниялар инвестициялық пай қорлары болып табылады. Осылайша, инвестициялық пай қорларына ақша салуды шешкен инвесторлар өз қызметінен болашақта пайда алу үмітімен қор командасының білімі мен тәжірибесіне сүйенеді. Инвестициялық қорлар кіру жарналарының төмендігімен және қолжетімділігімен тартымды, өйткені олар әрбір дерлік банкте бар.

«Бастапқыда инвестициялаудың ең жақсы жері қайда» деп ойлайтындар және талдаумен айналысқысы келмейтіндер көк чип акцияларын сатып ала алады. Бұл жыл сайын тұрақты табыстылық көрсететін елеулі, өтімді және тұрақты кәсіпорындарға берілген атау. Бұл әдіс, бір жағынан, жаңадан бастаушылар мен кәсіпқойлар үшін қолайлы, сондықтан барлығы дерлік онымен өзінің инвестициялық саяхатын бастайды.

Инвестициялық курс

Банктік депозит

Депозиттік шотты ашу - бұл өздерінің қаржылық әл-ауқаты туралы енді ғана ойлана бастағандар үшін тамаша бастама. Бұл шағын сомаларды үнемдеуге және жинақтарыңызды инфляциядан қорғауға мүмкіндік береді.

Жұмыс принципі

Қаржы-несие мекемесі халықтан қаражат жинайды, оның орнына өңірде жылына 5-тен 10%-ға дейін перспективалы табыс әкеледі. Осы мақсаттар үшін ол өз қалауы бойынша несие беруге немесе акцияларға инвестициялауға ақша бөледі.

Артықшылықтары

Салымшы кеңседе немесе онлайн режимінде депозиттік шот ашып, кейіннен қашықтан барлық операцияларды (толтыру, айырбастау, аудару) жүзеге асыра алады. Мемлекет құрған арнайы қор 1,4 миллион рубльге дейінгі депозиттерді сақтандырады, бұл банк құлдыраған жағдайда, лицензияларды қайтарып алу және т.б. жағдайда инвестицияланған қаражаттың қайтарылуына кепілдік береді. Келісімшартта көрсетілген шот бойынша пайыздар кідіріссіз төленеді.

Кемшіліктер

Нарықта ұсынылатын пайыздық мөлшерлемелер көп жағдайда инфляцияның өсуіне төтеп бере алмайды, сондықтан депозиттер өсу мен қысқа мерзімді алыпсатарлық үшін емес, капиталды сақтау және ұзақ мерзімді мақсаттар үшін қолайлы.

Депозиттік шотты таңдау кезінде ең бастысы, жоғарыда айтылғандай, үлкен тәуекелдерді жасыратын жоғары пайыздық мөлшерлемелер туралы уәделерді емес, банктің сенімділігін және оның көп жылдық өнімді қызметін басшылыққа алу.

Валюта

Валюта жылдан жылға қымбаттап келеді, бұл қорларды сақтау мен көбейтудің жақсы құралы. Бүгінгі таңда инвесторлар төрт негізгі ақша бірлігін пайдаланады: еуро, доллар, юань және рубль әртүрлі пропорцияда.

Жұмыс принципі

Шетелдік ақша бірліктері сатып алу және кейіннен сату кезінде пайда болатын құн айырмашылығына байланысты табыс әкеледі. Депозиттік шотқа валютаны орналастыру арқылы сіз жылына 2% қосымша пайдаға сене аласыз, ол рубльдегі балама 10% құрайды.

Артықшылықтары

Бұл әдісті қолдану үшін инвестордың арнайы білімі болуы немесе экономикалық талдауға уақыт бөлудің қажеті жоқ. Айырбастау пунктінен немесе банктен шетел валютасын сатып алып, шотыңызға салсаңыз жеткілікті. Бастау үшін сіз депозитіңізді қайта-қайта арттыра отырып, шағын сомалармен жұмыс істей аласыз. Құралды орындау оңай, сұйық және сенімді.

Минустар

Валюта айырбас бағамының күрт ауытқуына бейім және ұзақ мерзімді перспективада көрінетін нәтиже береді. Ресейлік банктер депозиттік шоттар бойынша төмен пайыздық мөлшерлемелерді ұсынады – 2%-дан.

Жылжымайтын мүлік

Коммерциялық және тұрғын үй жылжымайтын мүлік әрқашан бағада, сондықтан инвестицияның бұл әдісі бұрыннан танымал болды. Жаңадан бастаған инвесторлар белгілі бір соманы жинап, оны шаршы метрге салуға асығатыны бекер емес. Сонымен қатар, жылжымайтын мүлікті иеленуден түскен табыс жалға беру және сату арқылы да мүмкін болады. Ең бастысы - оны ең төменгі бағамен сатып алу, бұл көбінесе келесі жағдайларда мүмкін:

- Іргетас салу сатысында. Қазіргі уақытта әзірлеушілерге қаражат қажет, сондықтан олар клиенттердің тиісті ұсыныстарына ықыласпен келіседі. Бағадағы айырмашылық соңғы сату бағасының 30-60% жетуі мүмкін.

- Бағаның жалпы құлдырауы аясында. Дағдарыс және соған ұқсас депрессиялық экономикалық жағдайлар жақсы, өйткені олар жақсы опцияларды арзан бағамен сатып алуға мүмкіндік береді, олардың құны өседі деген үмітпен.

- Мүлік қанағаттанарлықсыз жағдайда болғанда, жөндеуге қаражат қажет. Әдетте, тұрғын үйдің сыртқы түрі тартымсыз болғандықтан, иелері бағаны төмендетеді.

Артықшылықтары

Жылжымайтын мүлік жылжымайтын және материалдық болып табылады, оның бағасы үнемі өсіп отырады, меншік құқығы мемлекеттік реестрде тіркеледі. Ол жалға беруден және сатудан табыс табады.

Кемшіліктер

Жылжымайтын мүлікті сатып алу үшін сату кезінде сізге көп капитал қажет, сіз тез сатуға үміттене алмайсыз. Жөндеу жұмыстарына және коммуналдық қызметтерге ақы төлеуге жүйелі түрде қаржылық инвестициялар қажет. Құрал ұзақ мерзімге арналған және алыпсатарлық сәттерге жарамайды. Егер тұрғын үй құрылыс сатысында сатып алынған болса, алаяқ құрылыс салушылар салдарынан қаражатты жоғалту қаупі жоғары.

Криптовалюта

Соңғы бірнеше жыл әлемге криптовалюта сияқты жаңа инвестициялық құрал берді. Бұл қауіпсіздік, деректерді өңдеу жылдамдығы және анонимділігі жоғары цифрлық ақшаның аналогы. Виртуалды құралдың табыстылығы жылына мыңдаған пайызды құрауы мүмкін. Мысалы, 2015 жылы (құру кезінде) жоғарғы криптовалюта ETH (Ethereum) құны 46,57 рубль болды. Ағымдағы жылдың шілде айындағы жағдай бойынша оның бағасы 29 460 рубльді құрайды, яғни 3 жыл ішінде ол 63 259% -ға өсті. Негізгі криптовалюта БТД (биткоин) бағамы 2010 жылы $0,003 құрады. BTC ағымдағы бағасы 8 190 долларды құрайды, бұл бастапқы бағадан 273 000 000% жоғары.

Жұмыс принципі

Инвесторлар негізінде криптовалюта операцияларынан кіріс алады биржалық сауда, ұзақ мерзімді «hodl» позициясы, стартаптың бастапқы сатысында токендерді сатып алу және оларды биржалық листинг кезінде кейіннен сату.

Артықшылықтары

Табысты стартапқа инвестиция салу және қор биржасында сауда әдістерін меңгеру кезінде жақсы табыстылық ықтималдығы (жылына 50-ден 200% дейін). Технологиялық негіз үшінші тұлғаларға: мемлекетке, банктерге, ірі компанияларға тәуелді болмауға мүмкіндік береді. Сатып алу, айырбастау және аудару операциялары секундтың бір бөлігін алады, іс жүзінде тегін (нақты желіге байланысты) және анонимді. Криптовалюта өте өтімді.

Кемшіліктер

Криптовалюта айырбас бағамының күрт ауытқуына ұшырайды. Криптовалюта жұмыс істеуге және сақтауға арналған биржалар және басқа қызметтер алаяқтардың назарында, сондықтан олармен транзакциялар қауіпсіздікті арттыруды талап етеді. Бұл аймақта ұрлық жиі кездеседі және миллиондаған долларды құрайды. Егер пайдаланушы парольді, кілттерді және сервистік қызметтердегі басқа енгізу деректерін жоғалтқан болса, онда қаражатқа қол жеткізу мәңгілікке жоғалады.

Бұл саладағы жаңадан бастағандарға ТОП-30 криптовалютаға қатысты ұзақ мерзімді «hodl» стратегиясын ұстануға кеңес беріледі, яғни активтерді сатып алып, ұстап тұрыңыз. Әдетте, 3 айдан 6 айға дейінгі кезеңде бұл тәсіл нарықтың өсу кезеңінде капиталдың 40-50% ұлғаюын қамтамасыз етеді. Неғұрлым қызықты және тиімді сауда әдістері биржалық саудада айтарлықтай білім мен тәжірибені талап етеді.

Криптовалюта сатып алыңыз

Бағалы металдар

Бұл сенімділік жағынан жылжымайтын мүліктен кем түспейтін ең көне инвестициялық құрал. Бірақ, соңғысынан айырмашылығы, ол әрқашан тек бағаға көтеріледі және бағаның күрт секірулеріне ұшырамайды. Осылайша, соңғы он жылда алтын 6 еседен астам өсті. Себебі, бұл активтің табиғаттағы қорлары шектеулі мөлшерде және алмастырылмайтын болып табылады. Оған қоса күміс, платина, палладий сияқты асыл металдар сұранысқа ие.

Бағалы металдарды инвестициялаудың бірнеше жолы бар:

- Зергерлік бұйымдар мен сынықтарды сатып алу. Оларды сатып алатын ең арзан жер - ломбардтар.

- 1-ден 1000 г-ға дейінгі құймалардағы бағалы металдарды сатып алу. Әрбір құймада оның сапасын, салмағын және тазалығын растайтын өндірушінің сертификаты болады (әдетте 999). Қызмет банктерде қолжетімді.

- Алтын өндіруші компаниялардың акцияларын қор биржасында тікелей немесе биржалық брокер арқылы сатып алу.

- Қаржы мекемесінде міндетті медициналық сақтандыруды ашу, яғни клиентке троя унциясымен бағалы металды оның физикалық көрінісінсіз беру.

Жоғарыда аталған опциялар бойынша негізгі пайда әлемдік нарықтағы бағалы металдар бағасының өсуінен күтілуде.

Артықшылықтары

Бағалы металдар баяу, аз, бірақ тұрақты табыс береді, өйткені оларға сұраныс тұрақты. Сіз әрқашан алтынды сата аласыз және инвестицияңызды пайызбен бірге қайтара аласыз. Бұл барлығына ұзақ мерзімді инвестиция ретінде қолайлы.

Кемшіліктер

Егер қымбат металдардың физикалық көрінісі болса, онда сіз олардың қауіпсіздігіне қамқорлық жасауыңыз керек, бұл да шығындарды талап етеді. Сондай-ақ, алтын құймаларын сатқан кезде кәсіпкерлер мемлекет қазынасына 20 пайыз ҚҚС, ал азаматтар 13 пайыз жеке табыс салығын төлеуі тиіс. Кемшіліктерге актив бағасының баяу өсуі және елеулі нәтижелерге қол жеткізу үшін үлкен ақша инъекцияларының қажеттілігі жатады.

Акциялар және бағалы қағаздар

Бұл құрал нарық негіздерін білуге және түсінуге ең аз талаптарды қояды, өйткені мұнда экономикалық тұрғыдан жұмыс істеуге тура келеді. Әйтпесе, жаңадан келген капиталды ақылы түрде басқаратын брокерлерге сенуге тура келеді.

Қосымша қаржыландыруды қажет ететін және кәсіпкерлік қызметті дамытуға капитал тартқысы келетін компаниялар бағалы қағаздарды (акцияларды) шығарады. Бағалы қағаздарды өтейтін тұлғалар (акционерлер) қоғамның мүлкіне және пайдасына белгілі бір құқықтарға ие болады. Жыл сайын кәсіпорын басшылығы өз пайдасын есептеп, оның бір бөлігін акционерлерге дивидендтер төлеуге пайдаланады. Инвестор неғұрлым көп акцияға ие болса, соғұрлым оның табысы жоғары болады.

Жұмыс принципі

Акция иесі дивидендтер және бағалы қағаздарды жоғары бағамен сату арқылы пайда табады. Егер компания табысты болса, онда акциялардың құны көтеріледі және жыл соңында алынған пайданың бір бөлігі акционерлерге төленеді. Олай болмаған жағдайда, кез келген жағдайда кіріс алуға құқығы бар артықшылықты акцияларды ұстаушыларды қоспағанда, дивидендтер төленбейді.

Пайда мөлшері таңдалған стратегияға тікелей байланысты:

- Консервативті. Осы стратегияның бөлігі ретінде акционер инвестициялайды ірі компаниялартұрақты рентабельділікпен. Төмен мөлшерлемелермен сипатталады (жылдық 20% дейін), олар сенімділік пен жүйелілікпен өтеледі.

- Агрессивті. Бұл жағдайда инвестор максималды пайдаға ұмтылады, сондықтан тәуекелді тактиканы қолданады: нарықтағы күнделікті сауда, акцияларды қайта көтерілуде ұстау, IPO сатысында компаниялардың акцияларын сатып алу. Бұл жағдайда пайда жылына 50%-дан асуы мүмкін.

- Орташа. Белгілі бір акционер үшін оңтайлы пропорцияда ол алғашқы екі стратегияның элементтерін біріктіреді. Мұндай схеманы іске асыру иесіне жылына 20-дан 50% -ға дейін әкелуі мүмкін.

Артықшылықтары

Табысты инвестициялар пассивті кірісті қамтамасыз етеді, оның көлемі дерлік шексіз. Қысқа мерзімді және ұзақ мерзімді мақсаттарға қол жеткізу үшін қолайлы.

Кемшіліктер

Акцияларға сауатсыз және ойланбай инвестициялау ақшаны жоғалтуға әкеледі, сондықтан мұнда тәжірибе жинақтау үшін көп уақыт пен күш жұмсауға тура келеді. Акциялардың баға белгілеулеріне көптеген экономикалық, саяси, әлеуметтік және басқа факторлар әсер етеді және баға қозғалысын болжау үшін сіз оқиғалардың импульсінде саусағыңызды ұстап тұруыңыз керек.

Биржада ойнау ұстамдылық пен байсалдылықты талап етеді, мұнымен бәрі мақтана алмайды. Көбінесе инвесторлар эмоцияларға негізделген бағалы қағаздарды ерте сатып алады немесе сатады, осылайша шығынға ұшырайды.

Өзара қорлар

Жоғарыда айтылғандай, инвестициялық пай қорларында инвесторлардың қаржысын қор командасы басқарады, оның құрамына нарықта көп жылдық табысты тәжірибесі бар тәжірибелі инвесторлар кіреді. Сеніп тапсырылған сомалармен жұмыс істей отырып, олар өз қалауы бойынша оларды белгілі бір коммерциялық қызметке, жылжымайтын мүлікке және т.б. бағыттауға құқылы. Болашақта қорды басқару қызметінің нәтижесінде алынған пайда акционерлер арасында бөлінеді.

Жұмыс принципі

Басқа инвесторлармен бірге инвесторлар қордағы акцияларды сатып алады, осылайша компанияның пайдасына құқық алады. Табыстың мөлшері менеджерлердің инвестицияланған ақшаны қалай дұрыс басқаратынына тікелей байланысты.

Артықшылықтары

Кез келген адам өзара қорға қосыла алады. Жарна 1000 рубльден басталады. Акцияларды әрқашан оңай сатып алуға және сатуға болады. Қорлардың жұмысын мемлекет бақылайды, ол операциялардың заңдылығына және акционерлер алдындағы жауапкершілікке кепілдік береді. Бұл әдісті қолдана отырып, инвестор жақсы жылы шамамен 20-30% кіріс күте алады. Оған салық салынбайды.

Кемшіліктер

Қордың басқару қызметтері өтелетін болып табылады, олар пайда болған-болмағанына қарамастан әрқашан төленуі керек. Кейбір ұйымдар жұмысы үшін 5%-ға дейін ақы алады. Қаражаттар жағдайында мемлекеттік бақылау кейде тек кедергі жасайды, өйткені ол инвестициялау үшін қаражатты таңдауды шектейді.

Жаңадан бастаған инвесторлардың қателері

Жаңадан бастағандар ақпараттың, білімнің, тәжірибенің жетіспеушілігінен және эмоциялардың жетегінде болғандықтан, инвестор жолында алғашқы қадамдарын жасағанда көп қателіктер жібереді. Олардың ең көп тарағандары:

- Нақты инвестициялық мақсатты білмеу. Егер мұның бәрі не үшін жасалып жатқанын түсінбесе, нақты сомалар мен мерзімдер жоқ болса, онда сіз жылдар бойы оқып, әлі де инвестициялауды бастамай аласыз. Сондықтан, мақсаттың нақты көрінісі ғана адамды қозғайды, мысалы, егер адам жайлы қарттық туралы ойласа, онда ең жақсы кәсіпорындардың акцияларын сатып алу жеткілікті. Ал 10-15 жылдан кейін зейнеткерлікке шығу үшін жақсы қаржылық қолдау аласыз.

- Әртараптандыруды елемеу, яғни тәуекелдерді азайту мақсатында қаржыны әртүрлі инвестициялық құралдарға бөлу. «Жұмыртқаларымды бір себетке саламын» деген сөз осы жерде өте жарасады.

Ақшаны тек бір құралға салу қауіпті, өйткені кез келген актив бағаның ауытқуына ұшырайды. Егер ақша, мысалы, акцияларда болса және акциялардың бағасы төмендесе, онда бүкіл инвестициялық портфель шығынға ұшырайды. Сондықтан әртараптандырудың мәні инвестордың қолайсыз нарықтағы шығынын жою (немесе азайту) болып табылады. Қаражатты әртүрлі жобалар арасында бөлу сізге кірістілігін көрсететін басқалардың есебінен бір немесе екі қызмет саласындағы рецессиялар мен дағдарыстардан ауыртпалықсыз өтуге көмектеседі. Жалпы алғанда, дұрыс теңгерілген инвестициялық портфельдің нәтижесі оң болады.

Жаңадан келген инвестор үшін қауіпсіздік ережелері келесі минималды талаптарды қамтиды:

- Инвестициялық портфельге әртүрлі активтерді қосыңыз (акциялар, жылжымайтын мүлік, инвестициялық пай қорлары және т.б.).

- Өзіңіз үшін оңтайлы активтер коэффициенттерін жасаңыз (мысалы, консервативті - 60%, қалыпты - 30%, агрессивті - 10%). Жоғарыда айтылғандай, біріншісі жылына 20%-ға дейін, екіншісі 50%-ға дейін, ал үшіншісі 50%-дан жоғары табыс береді.

- Қисық болған жағдайда таңдалған қатынасты қалпына келтіріңіз. Мысалы, егер жеке бағалы қағаздар бір жыл ішінде өссе, онда олардың бір бөлігін сатуға және сонымен бірге бағасы төмендегендерге қосымша сатып алуға болады. Нәтижесінде бастапқы пропорция сақталады. Мұны кем дегенде алты айда бір рет жасау керек.

- Жоғары тәуекелді жобаларды таңдау. Жеткілікті тәжірибе болмаса, сіз өзіңіздің инвесторлық саяхатыңызды үлкен маржамен азғырылған осындай оқиғалармен бастамауыңыз керек. Ақша міндетті түрде жоғалады және нәтижесінде кіріс көзі ретінде инвестициялаудан көңілі қалады.

- Үлкен сомадағы инвестиция. Бастапқы кезеңде осы немесе басқа құралдың сенімді және пайдалы актив ретінде жарамдылығын түсіну үшін шағын қаражатты инвестициялаған дұрыс. Егер тәжірибе сәтті болса, сіз одан да маңызды қаржы салу туралы ойлай аласыз.

- Инвестицияланатын сала туралы білімнің болмауы. Белгілі бір қызметі белгілі компанияларға ақша салу керек. Дегенмен, бәрінде сарапшы болу мүмкін емес, сондықтан беделді көздерден (компаниялардың ресми ресурстары мен мемлекеттік органдар, мамандандырылған порталдар және т.б.) Белгілі бір кәсіпорынның пайдасына шешім қабылдағанда жағдайға субъективті көзқарасты жиі білдіретін бұқаралық ақпарат құралдарының пікірін ғана басшылыққа алу мүмкін емес. Дұрыс таңдау инвестордың өз инвестициялық портфолиосының негізінде туады.

- Теориялық дайындықтың жоқтығы. Білім деңгейін ұдайы жақсарту өзінің қаржылық жағдайын жақсартуға ұмтылатын инвестор өмірінің ажырамас бөлігіне айналуы тиіс. Инвестициялауды түсіну үшін колледжді бітіру қажет емес, қазір нарық нарық және оның құралдары туралы толық түсінік бере алатын көптеген курстарды, семинарларды және т.б. ұсынады.

Инвестициялауды қалай үйренуге болады

Бүгінде инвестициялық саяхатын бастағысы келетіндерге жаңа ақпаратты білуге көптеген мүмкіндіктер берілген. Қазіргі заманғы оқыту келесі нұсқаларда офлайн және онлайн режимінде қол жетімді:

- Инвестициялық курстар. Бүкіл елдегі, соның ішінде Мәскеу мен Санкт-Петербургтегі ірі оқу орындары іргелі білім беруді қайта форматтап, оны қысқа мерзімді курстар түрінде (3 айдан 6 айға дейін) береді. Оларға бейнелекциялар, үй тапсырмасын тексеру, оқыту нәтижелері бойынша тестілеу кіреді. Курстар сертификаттар берумен аяқталады. Тәжірибеде тегін оқуға қызығушылық танытсаңыз, ForexClub сайтындағы тегін оқу аккаунты сізге сәйкес келеді.

- Семинарлар. Көбінесе бос емес адамдар таңдайды қазіргі практиктердің семинарларызаңнамадағы соңғы өзгерістерді түсіндіретін, олардың дұрыс қолданылуына түсініктеме беретін, тыңдаушылардың нақты жағдайларын талдап, алғашқы инвестициялық портфельді қалыптастыруға көмектесетін. Мұнда шоғырланған түрде инвестициялау үшін салаларды таңдау бойынша құнды ұсыныстар беріледі.

- Онлайн мектептер. Қаржылық сауаттылықты арттыру, капиталды басқару, компанияларды талдау, инвестициялық стратегияларды құру және т.б. бойынша сабақтар беретін мамандандырылған онлайн мектептер танымал болуда.

- Мамандық консультациялар. Кәсіби кеңесшілермен немесе нарық ойыншыларымен байланысу арқылы бастаушы инвесторды толғандыратын сұрақтарға нақты жауаптар алуға болады. Олар клиент көрсеткен жеке критерийлер негізінде активтерді ақылмен таңдауға көмектеседі.

Сондай-ақ оқыңыз...

- Балаларға қосымша затты табуға арналған тапсырмалар

- КСРО халқының жылдар бойынша саны: халық санағы және демографиялық процестер Бүкілодақтық халық санағы 1939 ж.

- -ДР-, -ТР- дыбыс тіркестеріндегі Р дыбысын буын, сөз, сөйлем және өлең жолдарында автоматтандыруға арналған сөйлеу материалы

- Келесі сөздік ойындар Төртінші қосымша мақсатты орындаңыз