Jednodnevni zajmovi središnje banke Ruske Federacije. Osigurani krediti Banke Rusije. Tijek dokumenata između Banke Rusije i kreditnih institucija

Tijekom prve godine djelovanja novostvoreni Komercijalna banka nema pravo privlačiti kredite od Banke Rusije. U budućnosti može uzeti sljedeće vrste kredita Banke Rusije:

- jednodnevni zajmovi za namirenje;

- zajmovi osigurani od strane države vrijedni papiri(unutar dana, preko noći, zalagaonica).

Jednodnevni zajmovi za namirenje

Zajmovi za jednodnevnu namiru daju se u stranoj valuti Ruska Federacija za jedan radni dan u ukupnom obimu izdanih kredita Centralne banke u okviru jedne države.

Odobravanje jednodnevnog prekoračenja banci znači da se plaćanja obavljaju iz banke unatoč privremenoj odsutnosti ili nedostatku na računu Novac. Pozajmljivanje korespondentnog računa banke vrši se u okviru utvrđenog limita na temelju ugovora. Kamatnu stopu na kredit prekoračenja utvrđuje Upravni odbor Banke Rusije i navedena je u ugovoru.

Jednodnevni zajam za namirenje daje se na kraju tekućeg radnog dana za jedan radni dan i ne podliježe produljenju. Nije dopušteno primiti kredit prekoračenja unutar dva uzastopna radna dana.

Za neispunjenje (nepravilno ispunjenje) od strane banke svojih obveza otplate prekoračenja kredita i plaćanja kamata, kazna u obliku penala u iznosu od 0,5 stope refinanciranja za svaki dan kašnjenja do dana otplate. naplaćuje se cjelokupni iznos glavnice.

Da bi dobila kredit za prekoračenje preko noći, poslovna banka mora ispunjavati sljedeće uvjete:

- pravodobno iu potpunosti ispunjavati obvezne pričuve;

- nema dospjelih dugova po zajmovima Banke Rusije i kamata na njih, kao i po obveznim plaćanjima utvrđenim zakonom;

- ukupna potreba za dodatnim sredstvima za plaćanje svih dokumenata za namirenje koji dospijevaju prije kraja tekućeg dana ne bi smjela premašiti kreditni limit koji je utvrdila banka više od 1,5 puta;

- pravodobno iu cijelosti prenijeti naknadu za pravo korištenja jednodnevnog prekoračenja kredita.

Kamate za korištenje jednodnevnog prekoračenja kredita plaćaju se istovremeno s otplatom kredita. U slučaju kašnjenja prvo se otplaćuju kamate, zatim iznos dospjele glavnice duga i na kraju iznos dospjele kazne.

Krediti osigurani državnim vrijednosnim papirima

Krediti osigurani državnim vrijednosnim papirima izdaju se rezidentnim bankama Ruske Federacije u valuti Ruske Federacije kako bi se održala i regulirala likvidnost bankovnog sustava u granicama ukupnog iznosa izdanih kredita, koje je odredila Banka Rusije u skladu s usvojenim smjernice državne monetarne politike. Zajam je osiguran kolateralom (blokiranjem) državnih vrijednosnih papira uključenih u Lombardnu listu Banke Rusije.

U trenutku odobravanja kredita osiguranog državnim vrijednosnim papirima, poslovna banka mora ispunjavati sljedeće uvjete:

- imati dovoljno kolaterala za kredit;

- u potpunosti ispunjavati obvezne pričuve;

- nema dospjelih dugova po zajmovima koje je prethodno dala Banka Rusije i kamata na njih, kao ni drugih dospjelih obveza prema Središnjoj banci Ruske Federacije.

Otplata zajmova Banke Rusije od strane banaka zajmova i plaćanje kamata na njih vrši se unutar utvrđenih rokova; promjena uvjeta otplate zajmova nije dopuštena.

Banka Rusije može odrediti različite kamatne stope za različiti tipovi kredita, uzimajući u obzir rok i učestalost pružanja kredita.

Banka bira koje će vrste kredita Središnje banke Ruske Federacije koristiti i sklapa ugovor s Bankom Rusije opći ugovor o zajmu. Također se sastavlja dodatni ugovor uz ugovor o korespondentnom računu poslovne banke, koji osigurava pravo Središnje banke Ruske Federacije da otpiše sredstva u iznosu nenaplaćenih potraživanja Banke Rusije po danim zajmovima, kao i kao iznosi za pravo unutardnevnog korištenja i krediti bez naloga banke koja je vlasnik korespondentnog računa.

Poslovna banka mora imati skrbnički račun u ovlaštenom depozitari, s kojim mora sklopiti dodatni ugovor za otvaranje odjeljka "Blokirano od strane Banke Rusije" na njegovom depozitnom računu.

Zajmovi Središnje banke Ruske Federacije daju se pod uvjetom da banka prethodno blokira državne vrijednosne papire koji su u njenom vlasništvu po pravu vlasništva. Ovi vrijednosni papiri moraju imati rok dospijeća ne ranije od 10 kalendarskih dana nakon datuma dospijeća zajma koji je osigurala Banka Rusije. Banka samostalno utvrđuje broj i emisije državnih vrijednosnih papira koji podliježu prethodnoj blokadi.

Maksimalni mogući iznos kredita (uključujući obračunate kamate) koji banka može dobiti je tržišna vrijednost državnih vrijednosnih papira, prilagođena faktorom prilagodbe Banke Rusije.

Lombardni krediti Banke Rusije daju se na sljedeće načine:

- prema zahtjevima banaka za zalog zajam: zalog zajam se daje svaki radni dan po fiksnoj kamatnoj stopi koju je utvrdila Banka Rusije;

- na temelju rezultata aukcije kredita zalagaonice: krediti zalagaonici daju se nakon dražbe od strane Banke Rusije po kamatnoj stopi određenoj na temelju rezultata dražbe i objavljenoj u službenoj izjavi o rezultatima dražbe.

Aukcije lombardnog kredita održava Banka Rusije (mjesto održavanja: Moskva) kao natječaj temeljen na interesima za prijave banaka za sudjelovanje u dražbi zalagaonih kredita. Osnova za održavanje aukcije je službena poruka Banke Rusije o održavanju kreditne aukcije zalagaonice, koja utvrđuje: način provođenja aukcije; razdoblje na koje se daje zajam; veličina maksimalnog udjela nekonkurentnih zahtjeva za sudjelovanje u aukciji kredita zalagaonice (kao postotak ukupnog volumena zahtjeva koje je podnijela banka) i, ako je potrebno, drugi uvjeti za dražbu. Službeno priopćenje objavljeno je u Biltenu Banke Rusije i drugim medijima. Banka Rusije ima pravo postaviti ograničenja na broj zahtjeva prihvaćenih za dražbu od jedne banke. Ograničenja koja je uspostavila Banka Rusije navedena su u službenoj poruci Banke Rusije o održavanju kreditne aukcije zalagaonice.

Konkurentske ponude banaka koje su prihvaćene na dražbi rangiraju se prema visini kamatne stope koju banke nude, počevši od najviše. Ako je obujam zajmova stavljenih na dražbu iscrpljen, Banka Rusije ima pravo proporcionalno smanjiti iznos svake konkurentne ponude, koja označava kamatnu stopu koju je Banka Rusije prihvatila kao graničnu stopu, na popisu zadovoljnih konkurentskih ponuda. Istodobno, konkurentski zahtjevi banaka mogu biti djelomično zadovoljeni.

Nekonkurentne ponude banaka koje su prihvaćene za aukciju zadovoljavaju se po ponderiranoj prosječnoj stopi utvrđenoj kao rezultat aukcije kredita zalagaonice. U ovom slučaju, izračun ponderirane prosječne stope provodi Banka Rusije na temelju konkurentskih ponuda banaka koje su zadovoljene/djelomično zadovoljene nakon rezultata dražbe.

Aukcije lombardnog kredita provode se na jedan od sljedećih načina:

- prema „američkoj” metodi: konkurentne ponude uključene u popis zadovoljnih konkurentskih ponuda zadovoljavaju se po kamatnim stopama koje nude banke u tim ponudama, a koje su jednake ili veće od granične stope koju je utvrdila Banka Rusije na temelju rezultati dražbe;

- prema „nizozemskoj” metodi: konkurentne ponude uključene u listu zadovoljnih konkurentskih ponuda zadovoljavaju se po minimalnoj kamatnoj stopi koja će biti uključena u listu zadovoljnih konkurentskih ponuda banaka (tj. po graničnoj stopi koju utvrđuje Banka Rusije na temelju rezultata dražbe).

Ako banka ne ispuni (nepravilno ispuni) svoje obveze vraćanja kredita i plaćanja kamata na njega, Banka Rusije počinje postupak prodaje založenih vrijednosnih papira (kolaterala).

Primici od prodaje založenih državnih vrijednosnih papira koriste se sljedećim redoslijedom:

- nadoknađuju se troškovi Banke Rusije povezani s njegovom provedbom;

- otplaćuju se dug banci po kamatama i dug banci po kreditu (u visini glavnice duga);

- otplaćuju se iznosi dospjelih penala (penala).

Ako je iznos sredstava od prodaje kolaterala veći od iznosa postojećih obveza, višak se prenosi na korespondentni račun banke. Ako prihodi nisu dovoljni za otplatu svih obveza, Banka Rusije otpisuje iznos koji nedostaje s korespondentnog računa banke.

Pravna osnova

Uključuje sljedeće fragmente iz zakona o bankama, kao i sljedeće glavne propisi Banka Rusije:

Propisi „O postupku Banke Rusije za davanje kredita bankama osiguranih kolateralom i jamstvima” od 3. listopada 2000. br. 122-P;

Propisi „O postupku Banke Rusije za davanje kredita kreditnim institucijama osiguranim kolateralom (blokiranjem) vrijednosnih papira” od 4. kolovoza 2003. br. 236-P;

Direktiva „O popisu vrijednosnih papira uključenih u lombardnu listu Banke Rusije” od 28. srpnja 2004. br. 1482-U;

Pisma „O uključivanju vrijednosnih papira u lombardnu listu Banke Rusije” od 16. rujna 2004. br. 110-T, od 6. prosinca 2004. br. 140-T i od 20. travnja 2005. br. 63-T;

Naredba “O izračunu troškova kolaterala za kredite Banke Rusije” od 22. rujna 2004. br. OD-682;

Nalozi “O koeficijentima prilagodbe Banke Rusije” od 6. prosinca 2004. br. OD-848, od 31. prosinca 2004. br. OD-906 i od 20. travnja 2005. br. OD-263.

Iz Zakona „o Centralna banka RF"

Umjetnost. 4. Banka Rusije obavlja sljedeće funkcije:

3) zajmodavac je posljednje nužde za kreditne institucije, organizira sustav za njihovo refinanciranje;

Umjetnost. 36. Banka Rusije regulira ukupni obujam kredita koje izdaje u skladu s prihvaćenim smjernicama za jedinstvenu državnu monetarnu politiku.

Umjetnost. 37. Banka Rusije može uspostaviti jednu ili više kamatnih stopa za različite vrste transakcija ili provoditi politiku kamatnih stopa bez utvrđivanja kamatne stope.

Banka Rusije koristi politiku kamatnih stopa kako bi utjecala na tržišne kamatne stope.

Umjetnost. 40. Refinanciranje je kreditiranje kreditnih institucija od strane Banke Rusije.

Oblici, postupak i uvjeti refinanciranja utvrđuje Banka Rusije.

Umjetnost. 43. Izravna kvantitativna ograničenja Banke Rusije znače uspostavljanje ograničenja na refinanciranje kreditnih institucija i obavljanje određenih bankovnih operacija od strane kreditnih institucija.

Banka Rusije ima pravo primijeniti izravna kvantitativna ograničenja, koja podjednako utječu na sve kreditne institucije, u iznimnim slučajevima radi provedbe jedinstvene državne monetarne politike samo nakon konzultacija s Vladom Ruske Federacije.

Umjetnost. 46. Banka Rusije ima pravo obavljati sljedeće bankarske poslove i transakcije s ruskim i stranim kreditnim organizacijama, Vladom Ruske Federacije za postizanje ciljeva predviđenih ovim... Zakonom:

1) davati zajmove na rok od najviše godinu dana uz osiguranje vrijednosnih papira i druge imovine, ako saveznim zakonom o saveznom proračunu nije drugačije određeno;

Umjetnost. 47. Krediti Banke Rusije mogu biti osigurani:

Zlato i ostali plemeniti metali u standardnim i mjerenim polugama;

Strana valuta;

Mjenice denominirane u ruskoj i stranoj valuti;

Državni vrijednosni papiri.

Popise mjenica i državnih vrijednosnica pogodnih za osiguranje zajmova od Banke Rusije utvrđuje... Upravni odbor.

U slučajevima utvrđenim odlukom Upravnog odbora, krediti Banke Rusije mogu biti osigurani drugim dragocjenostima, kao i jamstvima i bankovnim garancijama.

Iz čl. 28. Zakona “O bankama i bankarskim poslovima”

U slučaju nedostatka sredstava za ... kreditiranje klijenata i ispunjavanje svojih obveza, kreditna institucija može podnijeti zahtjev za kredite od Banke Rusije pod uvjetima koje ona odredi.

Krediti koje Centralna banka može izdati i njihove glavne karakteristike

Pitanje se razmatra na temelju gore navedene Uredbe br. 236, koja je temeljni dokument Banke Rusije za ovo područje njezine djelatnosti.

Opće odredbe

1. Banka Rusije može izdavati kredite pod uvjetima sigurnosti, hitnosti, otplate i plaćanja. Osiguranje za kredite Banke Rusije obično se smatra zalogom (blokiranjem) državnih vrijednosnih papira uključenih u lombardnu listu koju je odobrio Upravni odbor Središnje banke. U iznimnim slučajevima, vrijednosni papiri koji nisu uključeni u navedeni popis mogu se prihvatiti kao kolateral za zajmove (Uredba br. 236 ne kaže ništa o tome).

2. Banka Rusije (koju predstavlja njezina ovlaštena institucija ili odjel) može izdavati sljedeće vrste zajmova komercijalnim bankama:

unutar dana;

Jednodnevna nagodba (prekonoćni zajmovi);

Zalagaonice 1.

Uz dovoljno kolaterala i ispunjavanje niza uvjeta, banka može dobiti više vrsta kredita u jednom danu, uključujući nekoliko založnih kredita na različite ili iste uvjete i/ili nekoliko unutardnevnih kredita.

Banka Rusije ne izdaje zajmove podružnicama banaka (međutim, u nekim slučajevima može knjižiti iznos zajma izdanog banci na korespondentni podračun svoje podružnice).

Ovo ne pokriva posebne vrste kredita koje Centralna banka također ima pravo izdavati:

Stabilizacija (usmjerena na izlazak banke iz krizne situacije);

Sanacija, koja se može izdati banci koja poduzima financijsku sanaciju druge banke koja je u kritičnom stanju (vidi Uredbu središnje banke br. 38 od 25. lipnja 1998.);

Opći uvjeti za davanje i otplatu kredita Banke Rusije

Banka Rusije može izdati zajmove banci u sljedećim slučajevima. 1. Ako je banka s njim sklopila:

Opći ugovor o kreditu (vidi Dodatak 2 Uredbe br. 236) - prilikom njegovog sklapanja banka samostalno bira koje će vrste kredita Središnje banke koristiti; ovdje postoji ograničenje: sklapanje općeg ugovora za dobivanje unutardnevnih zajmova zahtijeva istovremeno sklapanje općeg ugovora za dobivanje prekonoćnih zajmova, i obrnuto,

Lombard je kredit koji je osiguran vrijednosnim papirima. Uzimajući to u obzir, svi krediti Banke Rusije koji se ovdje razmatraju zapravo su krediti zalagaonici.

sklapanje općeg ugovora za dobivanje prekonoćnih zajmova zahtijeva istovremeno sklapanje općeg ugovora za dobivanje unutardnevnih zajmova;

Dodatni ugovor uz ugovor o korespondentnom računu otvorenom u odjelu Središnje banke: o dodjeli Banci Rusije prava da izravno otpiše s navedenog korespondentnog računa banke iznose naknada za korištenje unutardnevnih zajmova (ako općim ugovorom predviđeno je da banka prima unutardnevne kredite) 1 ; o teretenju novca s navedenog računa prema ispravama o plaćanju iznad raspoloživih sredstava na istom.

Kako bi dobila unutardnevne zajmove i prekonoćne zajmove, potencijalna banka zajmoprimac može sklopiti ovaj dodatni ugovor ne s Bankom Rusije, već s ovlaštenim RNKO.

Ovlašteni RNCO je NPO za namirenje koji je sklopio ugovor s Bankom Rusije o interakciji pri obavljanju poslova u skladu s Uredbom br. 236 i ispunjava zahtjeve Banke Rusije (ovi zahtjevi navedeni su u Dodatku 1. Pravilnik). To zapravo znači burza koja organizira trgovanje vrijednosnim papirima koji se nalaze na lombardnoj listi Centralne banke.

2. Ako banka ima otvoren račun vrijednosnih papira kod depozitara. U ovom slučaju depozitari mogu imati različite statuse: ovlašteni depozitari, koji opslužuju dilerske banke na tržištu GKO-OFZ (sada je to neprofitno partnerstvo „Nacionalni depozitarni centar“); dilerske banke na tržištu GKO-OFZ, koje pružaju usluge drugim bankama; drugi profesionalni sudionici na tržištu vrijednosnih papira koji imaju dozvolu za obavljanje poslova depozitara.

3. Ako je banka s depozitarom sklopila dodatni ugovor (ugovore) uz depozitarni ugovor (i izdala odgovarajuću punomoć Banci Rusije): o otvaranju odjeljka (odjeljaka) „Blokirano od strane Banke Rusije“ na svom računu vrijednosnih papira i na pravu Banke Rusije da dodijeli puni broj ovom odjeljku; o pravu Banke Rusije da otvara dijelove računa vrijednosnih papira banke potrebne za kreditiranje i dodjeljuje im brojeve; o imenovanju Banke Rusije kao operatera takvih odjeljaka računa vrijednosnih papira banke; s pravom Banke Rusije da zatvori navedene dijelove računa vrijednosnih papira banke.

Zajmovi se daju pod uvjetom da banka prethodno blokira vrijednosne papire (uključene u lombardnu listu) u odjeljku "Blokirano od strane Banke Rusije" na računu vrijednosnih papira banke u depozitoriju. Banke samostalno određuju broj i emisije vrijednosnih papira koje će ponuditi kao kolateral (blok) za dobivanje kredita od Banke Rusije. Takvi vrijednosni papiri moraju ispunjavati sljedeće uvjete: biti uključeni u lombardnu listu; evidentiran na računu vrijednosnih papira banke kod depozitara; pripadaju banci po pravu vlasništva i nisu opterećeni drugim obvezama; imaju rok otplate najranije deset kalendarskih dana nakon datuma dospijeća zajma Banke Rusije.

U skladu s Direktivom Središnje banke br. 1170-U od 24. lipnja 2002. godine, a potom Direktivom br. 1430-U od 25. svibnja 2004. godine, naknada za pravo korištenja unutardnevnih kredita jednaka je nuli.

Prva lombardna lista Banke Rusije (od 13. ožujka 1996.) uključivala je državne kratkoročne obveznice bez kupona (GKO), izdane u skladu s Dekretom Vlade Ruske Federacije od 8. veljače 1993. br. 107 i obveznice saveznog zajma s varijabilnim dohotkom od kupona (OFZ), izdane u skladu s Uredbom Vlade Ruske Federacije od 15. svibnja 1995. br. 458.

Počevši od travnja 1999., popis je uključivao: GKO-ove izdane za optjecaj nakon 14. prosinca 1998.; obveznice federalnog zajma sa stalnim kuponskim prinosom (OFZ-PD) s dospijećem nakon 31. prosinca 1999.; Obveznice saveznog zajma s fiksnim kuponskim prihodom (OFZ-FD).

Čak i ranije, u rujnu 1998., lista zalagaonica je nadopunjena obveznicama same Banke Rusije, koje je počela izdavati u skladu s Uredbom Središnje banke br. 52-P od 28. kolovoza 1998.

Od sredine 2001. godine popis zalagaonica uključuje;

GKO, izdani u skladu s Dekretom Vlade Ruske Federacije od 16. listopada 2000. br. 790 i uvjetima izdavanja i prometa ovih obveznica, odobrenim nalogom ministra financija Ruske Federacije od 24. studenog 2000. br. YuZn;

OFZ s fiksnim kuponskim prihodom, izdanim u skladu s Uredbom Vlade Ruske Federacije od 15. svibnja 1995. br. 458 i uvjetima njihovog izdavanja odobrenim nalogom ministra financija Ruske Federacije od 18. kolovoza 1998. broj 37n;

Obveznice Banke Rusije.

Krajem 2001. popis je proširen na:

OFZ s amortizacijom duga (OFZ-AD), izdani u skladu s Uredbom Vlade Ruske Federacije od 15. svibnja 1995. br. 458 i uvjetima njihovog izdavanja i optjecaja odobrenim nalogom Ministarstva financija Ruske Federacije od 27. travnja 2002. broj 37n;

OFZ s promjenjivim kuponskim prinosom (OFZ-PK), izdanim u skladu s Uredbom Vlade Ruske Federacije od 15. svibnja 1995. br. 458 i uvjetima njihovog izdavanja i optjecaja odobrenim Nalogom Ministarstva financija Ruske Federacije Federacije od 22. prosinca 2000. br. 112n, prodana od strane Banke Rusije iz svog portfelja uz obvezu ponovne kupnje.

Od početka 2004. Lombardna lista Banke Rusije uključivala je sljedeće vrijednosne papire (vidi sada poništenu Direktivu Središnje banke od 9. siječnja 2004. br. 1368-U):

GKO izdani u skladu s Dekretom Vlade Ruske Federacije od 16. listopada 2000. br. 790 i uvjetima njihovog izdavanja i prometa odobrenim naredbom Ministarstva financija Ruske Federacije od 24. studenog 2000. br. YuZn;

OFZ sa stalnim kuponskim prinosom, izdani u skladu s Uredbom Vlade Ruske Federacije od 15. svibnja 1995. br. 458 i uvjetima njihovog izdavanja i optjecaja odobrenim Nalogom Ministarstva financija Ruske Federacije od kolovoza 16, 2001 br. 65n;

OFZ s fiksnim kuponskim prihodom, izdanim u skladu s Uredbom Vlade Ruske Federacije od 15. svibnja 1995. br. 458 i uvjetima njihovog izdavanja odobrenim Nalogom Ministarstva financija Ruske Federacije od 18. kolovoza 1998. broj 37n;

OFZ-AD, izdani u skladu s Uredbom Vlade Ruske Federacije od 15. svibnja 1995. br. 458 i uvjetima njihovog izdavanja i optjecaja odobrenim Nalogom Ministarstva financija Ruske Federacije od 27. travnja 2002. br. 37n;

OFZ s promjenjivim kuponskim prinosom, izdanim u skladu s Uredbom Vlade Ruske Federacije od 15. svibnja 1995. br. 458 i uvjetima njihovog izdavanja i optjecaja odobrenim Nalogom Ministarstva financija Ruske Federacije od 22. prosinca, 2000. br. 112n;

Obveznice vanjskih obvezničkih zajmova Ruske Federacije (OVOZ), izdane u skladu s Uredbom Vlade Ruske Federacije od 23. siječnja 1997. br. 71;

OVZ izdan u skladu s Uredbom Vlade Ruske Federacije od 14. ožujka 1998. br. 302;

OVOZ izdan u skladu s Uredbom Vlade Ruske Federacije „O podmirenju duga bivši SSSR pred stranim komercijalnim bankama i financijskim institucijama ujedinjenim u Londonskom klubu vjerovnika" od 23. lipnja 2000. br. 478 i uvjete njihovog izdavanja i prometa odobrene naredbom Ministarstva financija Ruske Federacije od 18. srpnja 2000. br. 71n;

OVOZ, izdane u skladu s rezolucijama Vlade Ruske Federacije od 23. lipnja 2000. br. 478, od 29. prosinca 2001. br. 931 i uvjetima za njihovo dodatno izdavanje i cirkulaciju odobrenim nalogom Ministarstva financija Ruska Federacija od 19. studenog 2002. br. 113n;

Obveznice državnog obvezničkog zajma iz 1999., izdane u skladu s Uredbom Vlade Ruske Federacije od 29. studenog 1999. br. 1306 i uvjetima njihovog izdavanja i cirkulacije odobrenim nalogom Ministarstva financija Ruske Federacije Federacije od 28. siječnja 2000. br. 13n;

Obveznice Banke Rusije.

Sredinom 2004. godine na popisu su se nalazile i obveznice konstitutivnih entiteta Ruske Federacije koje su zadovoljile određene kriterije.

Zatim je Direktivom br. 1482-U od 28. srpnja 2004. popis ponovno prilagođen: isključene su četiri vrste OFZ-a i dodane su tri druge vrste obveznica.

Tržišna vrijednost navedenih vrijednosnih papira, usklađena s koeficijentom prilagodbe Banke Rusije i uzimajući u obzir dospjele kamate, smatra se najvećim mogućim iznosom zajma (zajmova) koji banka može dobiti od Banke Rusije.

Faktor usklađenja - brojčani množitelj (u rasponu od 0 do 1), izračunat na temelju mogućih promjena cijena vrijednosnih papira na organiziranom tržištu vrijednosnih papira (OSM), kojim se usklađuje tržišna vrijednost tih vrijednosnih papira; koristi se od strane Banke Rusije za smanjenje rizika povezanih s mogućom amortizacijom vrijednosnih papira prihvaćenih kao kolateral za zajmove; njegovu veličinu utvrđuje Upravni odbor.

Krajem 2004. - početkom 2005., vrijednosti koeficijenata prilagodbe korištenih za prilagodbu tržišne vrijednosti vrijednosnih papira prihvaćenih kao kolateral za zajmove od Središnje banke kretale su se od 0,5 (obveznice Agencije za hipotekarne kredite i Moskovske hipoteke Agencijska banka) na 0,98 (obveznice Banke Rusije).

U skladu s Uredbom br. 236, banka koja traži kredit od Središnje banke mora zadovoljiti niz uvjeta, uključujući sljedeće:

1) Banka po financijskom stanju mora pripadati I. klasifikacijskoj skupini (prema kriterijima utvrđenim Smjernicom središnje banke br. 766 od 31. ožujka 2000.), tj. smatrati bankom “bez nedostataka u poslovanju” (ranije su banke “s određenim nedostacima u poslovanju” također mogle računati na kredite);

2) pažljivo se pridržavati obvezne pričuve u trenutku odobravanja kredita; nije imao dospjelih novčanih obveza prema Banci Rusije, a imao je dovoljno kolaterala za kredit.

Osiguranje kredita smatra se dostatnim ako je tržišna vrijednost vrijednosnih papira koje je banka prethodno blokirala, usklađena s faktorom korekcije, veća ili jednaka iznosu traženog kredita (uključujući kamate za očekivano razdoblje korištenja kredita). Adekvatnost kolaterala

zajmovi se obračunavaju u skladu s postupkom propisanim u Dodatku 3 Uredbe br. 236.

Promjena uvjeta otplate kredita Banke Rusije nije dopuštena.

Iznimka se može učiniti samo u sljedećim slučajevima: 1) pljenidba vrijednosnih papira koji su založeni kao kolateral za kredit Centralne banke. U takvoj situaciji banka je dužna zamijeniti kolateral kredita odgovarajućim kolateralom u roku od pet radnih dana, ali ako ovaj zahtjev nije ispunjen, Banka Rusije ima pravo jednostrano zahtijevati prijevremenu otplatu kredita slanjem odgovarajućeg zahtjeva u banku; 2) ako u razdoblju korištenja založnog kredita banka dužnik po svom financijskom stanju prestane pripadati I. klasifikacijskoj skupini. U ovoj situaciji, Banka Rusije će imati pravo jednostrano zahtijevati prijevremenu otplatu navedenog kredita.

Značajke odobravanja i otplate založnih kredita

Lombardne kredite daju ovlaštene institucije i ovlašteni odjeli Banke Rusije.

Ovlaštena institucija Banke Rusije je TU Banke Rusije, odjel mreže poravnanja Banke Rusije, Prva operativna uprava pri Banci Rusije (OPERU-1), koja upravnim aktom uprave Središnje banke, dobiva pravo obavljanja poslova u skladu s Uredbom br. 236. Ovlašteni odjel Banke Rusije je odjel središnjeg aparata Središnje banke, imenovan administrativnim aktom vodstvo Centralne banke.

Lombardni krediti se daju na dva načina:

Prema navodima banaka, krediti se u načelu daju svaki radni dan uz fiksnu kamatnu stopu; rok kredita određen je u zahtjevu banke;

Na temelju rezultata aukcije kredita u zalagaonici - krediti se izdaju nakon aukcije po stopi određenoj rezultatima aukcije; Rok kredita određuje Banka Rusije.

Zahtjev banke za založni kredit pregledava se (uz potrebne provjere) u roku od jednog radnog dana.

Lombardne kreditne aukcije održavaju se kao kamatni natječaj za zahtjeve banaka za kredite (ove aukcije provodi ovlašteni odjel Centralne banke). Zahtjev banke može biti konkurentan (ako je zadovoljen, onda točno po kamatnoj stopi koja je u njemu navedena) ili nekonkurentan (vidi dolje). Konkurentne ponude banaka koje su prihvaćene na aukciji rangirane su prema visini kamatnih stopa koje nude, počevši od maksimalnih. Konačnu odluku o graničnoj stopi i količini odobrenih kredita na temelju rezultata aukcije donosi Banka Rusije nakon analize zahtjeva. Nekonkurentne ponude banaka koje su prihvaćene za dražbu zadovoljavaju se po ponderiranoj prosječnoj stopi utvrđenoj na kraju dražbe. Istovremeno, Banka Rusije izračunava ponderiranu prosječnu stopu na temelju konkurentnih ponuda banaka koje su zadovoljene/djelomično zadovoljene na kraju dražbe. U suvremenim uvjetima predmetne aukcije održavaju se tjedno, a odgovarajući krediti izdaju se samo na dva tjedna.

Takve kreditne aukcije provode se na jedan od sljedećih načina:

1) “Američka” metoda - konkurentne ponude (uvrštene na popis zadovoljenih) zadovoljavaju se po kamatnim stopama koje su u ponudama predložile same banke, ali samo ako su te stope jednake ili veće od granične stope koju je utvrdila Banka Rusije na temelju rezultata dražbe;

2) “Nizozemska” metoda - sve konkurentne prijave (uvrštene u popis zadovoljenih zahtjeva) zadovoljavaju se po posljednjoj (minimalnoj) kamatnoj stopi, koja će biti uključena u popis zadovoljenih zahtjeva (tj., po graničnoj stopi) .

Cjelokupna tehnologija posuđivanja zaloga detaljno je opisana u odgovarajućim propisima (Dodatak 6 Uredbe br. 236).

Uvjeti kreditiranja zaloga koje je Banka Rusije primjenjivala 1997.-1998. prikazani su u tablici. 17.2.

Tablica 17.2 Uvjeti kreditiranja zaloga, % godišnje

|

Uvjeti zajma __________________________ |

|

|

Od 06.10.1997 |

|

|

u trajanju od 3 do 7 dana -^ 15 |

|

|

u trajanju od 8 do 14 dana - 18 |

|

|

u trajanju od 15 do 30 dana - 21 |

|

|

Od 11.11.1997 |

Zajmovi s fiksnom kamatnom stopom: |

|

u trajanju od 3 do 7 dana - 22 |

|

|

u trajanju od 8 do 14 dana - 25 |

|

|

u trajanju od 15 do 30 dana - 28 |

|

|

Od 1. prosinca 1997. god |

Krediti po fiksnoj stopi bez obzira na uvjete - 36 |

|

Od 02.02.1998 |

Krediti po fiksnoj stopi bez obzira na uvjete - 42 |

|

Od 17.02.1998 |

Krediti po fiksnoj stopi bez obzira na uvjete - 39 |

|

Od 16.03.1998 |

Krediti po fiksnoj stopi bez obzira na uvjete - 30 |

|

Od 18. svibnja 1998. god |

Zajmovi s fiksnom kamatnom stopom: |

|

u trajanju od 3 do 14 dana - 36 |

|

|

na period od 15 do 30 dana - 40 |

|

|

Od 19.05.1998 |

Krediti po fiksnoj stopi bez obzira na uvjete - 50 |

|

Od 27. svibnja 1998. god |

Krediti po fiksnoj stopi na period od 1 do 20 dana - 150 |

|

Od 05.06.1998 |

Zajmovi po fiksnoj stopi na rok od 1 do 20 dana - 60 |

|

Od 29.06.1998 |

Krediti po fiksnoj stopi na rok od 3 do 20 dana - 80_________| |

Od 8. kolovoza 1998. krediti zalagaonici počeli su se davati samo na razdoblja do sedam kalendarskih dana i samo putem kreditnih aukcija (počevši od 27. srpnja 1998. mogli su se provoditi 2 puta tjedno prema "američkoj" metodi ). Ovaj postupak je poništen Direktivom središnje banke br. 1168-U od 24. lipnja 2002.

Nakon kolovoza 1998. ovaj kanal refinanciranja banaka praktički je prestao funkcionirati. Tek krajem 2003. godine Banka Rusije odlučila je ponovno oživjeti instituciju refinanciranja komercijalnih banaka (vidi dolje).

Značajke davanja i otplate unutardnevnih i prekonoćnih zajmova

Ovi krediti također se mogu izdati samo u okviru limita refinanciranja koji se dnevno utvrđuju za svaku banku pojedinačno. Iznos takvog ograničenja određen je općim ugovorom. Maksimalno dopušteno unutardnevno zaduženje na korespondentnom računu banke ne bi smjelo premašiti ograničenje refinanciranja utvrđeno za nju niti tržišnu vrijednost vrijednosnih papira koje je banka blokirala, prilagođenu faktorom prilagodbe. Istodobno, nije potrebno podnijeti zahtjev Banci Rusije za unutardnevni ili prekonoćni zajam.

Postupak odobravanja i povrata ovih kredita detaljno je definiran prethodno navedenim Pravilnikom.

Unutardnevni zajmovi mogu se izdati banci tijekom radnog dana terećenjem sredstava s korespondentnog računa banke u odjelu Centralne banke/ovlaštenog RNKO prema dokumentima za plaćanje ako na njemu nema ili nema dovoljno sredstava. Ova vrsta zajma otplaćuje se korištenjem tekućih primitaka na korespondentni račun banke (u iznosu koji pokriva unutardnevno odobreno zaduženje koje banka dopušta) ili se ponovno izdaje na kraju dana kao prekonoćni zajam.

Prekonoćni zajmovi daju se ako na kraju dana (na kraju vremena prihvaćanja i obrade dokumenata za namirenje prikazanih na bankovnim računima klijenata Banke Rusije/ovlaštenog RNKO) postoji nepodmireni unutardnevni zajam od Banke Rusije. Način pozajmljivanja - otpis sredstava prema dokumentima plaćanja s korespondentnog računa banke u nedostatku ili nedostatku sredstava na navedenom računu. Takvi se zajmovi izdaju kako bi dotične banke mogle dovršiti potrebna poravnanja (plaćanja) na kraju radnog dana. Kredit se knjiži na korespondentni račun banke i vrijedi jedan radni dan.

To pokazuje da se prekonoćni kredit izdaje u vrijeme kada financijska tržišta više ne rade i nije više moguće dobiti kredit na međubankarskom tržištu. To znači da na tržištu nema alternative prekonoćnim kreditima Banke Rusije, pa je njihova cijena (stopa) dosta visoka i trenutno je jednaka stopi refinanciranja Središnje banke. Ali u posljednjih godina Ruske kreditne institucije radije primaju uglavnom unutardnevne zajmove, i to na početku dana. Prekonoćni kredit koriste kao osiguranje u slučaju da očekivani primici ne stignu na korespondentni račun.

Krediti osigurani mjenicama i jamstvima

Ovo je relativno novi instrument kreditiranja refinanciranja za naše uvjete, koji su stručnjaci Središnje banke predložili u Uredbi „O postupku Banke Rusije za davanje kredita bankama osiguranih kolateralom i jamstvima” od 3. listopada 2000. br. 122-P. .

Dokument je bio eksperimentalne prirode, jer se pretpostavljalo da će se u početku primjenjivati na području Sankt Peterburga. Kasnije je njegov učinak proširen i na banke u regijama Vologda, Lenjingrad, Rostov, Samara i Sverdlovsk te Primorskom teritoriju, kao i podružnice moskovskih banaka koje posluju u navedenim regijama.

Prema ovoj Uredbi, Banka Rusije namjeravala je izdati zajmove u rubljama nekim bankama, osigurane: 1) kolateralom (u obliku hipoteke) mjenica od organizacija u sferi materijalne proizvodnje i/ili prava na potraživanje prema ugovorima o zajmu takvih organizacija; 2) bankovne garancije, na temelju kojih se jamci, solidarno i pojedinačno is bankom zajmoprimcem, obvezuju ispuniti obveze banke zajmoprimca prema Banci Rusije (naknaditi potonjoj za troškove nastale u vezi s prodaja instrumenta osiguranja, kamata, glavnice kredita i penala za neispunjenje ili neuredno ispunjenje obveza iz ugovora o kreditu).

Uredba br. 122 trebala je intenzivirati kreditno povezivanje banaka i poduzeća u realnom sektoru gospodarstva, ali nema podataka o učinkovitosti njezine primjene.

Dinamika stope refinanciranja

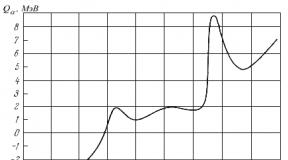

Sve vrste zajmova Središnje banke o kojima se gore govorilo predstavljaju moguće oblike refinanciranja, koje je Banka Rusije dužna učiniti kao "zajmodavac u krajnjoj nuždi". Iz Zakona izravno proizlazi da Centralna banka za svaku od ovih vrsta kredita koristi posebne kamatne stope. Osnova za sve takve stope je opća stopa refinanciranja (koja se koristi u druge svrhe) - prilično važan financijski pokazatelj i smjernica. Njegova vrijednost u dinamici odražava značajna kretanja realne monetarne i kreditne politike države (tablica 17.3).

Tablica 17.3 Stopa refinanciranja Središnje banke Ruske Federacije

|

Valjanost |

Valjanost |

||

|

1.01.1991-9.04.1992 10.04.1992 - 22.05.1992 23.05.1992 - 29.03.1993 30.03.1993-1.06.1993 2.06.1993 - 21.06.1993 22.06.1993 - 28.06.1993 29.06.1993-14.07.1993 15.07.1993 - 22.09.1993 23.09.1993-14.10.1993 15.10.1993 - 28.04.1994 |

20 50 80 100 NE 120 140 170 180 210 |

||

|

29.04.1994-16.05.1994 17.05.1994-1.06.1994 2.06.1994"-21.06.1994 22.06.1994 - 29.06.1994 30.06.1994 - 31.07.1994 1.08.1994 - 22.08.1994 23.08.1994-11.10.1994 |

205 200 185 170 155 150 130 1 |

Kraj stola. 17.3

|

12.10.1994-16.11.1994 17.11.1994 - 5.01.1995 6.01.1995 - 15.05.1995 |

|||

|

16.05.1995 - 18.06.1995 19.06.1995-23.10.1995 24.10.1995 - 30.11.1995 1.12.1995 - 9.02.1996 10.02.1996 - 23.07.1996 24.07.1996-18.08.1996 19.08.1996. - 20.10.1996. 21.10.996-1.12.1996. 2.12.1996 - 9.02.1997 10.02.1997 - 27.04.1897 28.04.1997-15.06.1997 16.06.1997 - 5.10.1997 6.10.1997-10.11.1997 |

195 180 170 160 120 110 80 60 48 42 36 24 21 |

||

|

11.11.1997-16.02.1998 17.02.1998-1.03.1998 |

|||

|

2.03.1998 -15.03.1998 16.03.1998 -18.05.1998 |

|||

|

19.05.1998 - 26.05.1998 27.05.1998 - 4.06.1998 |

|||

|

5.06.1998 - 28.06.1998 |

|||

|

29.06.1998 - 23.07.1998 |

|||

|

24.07.1998 - 9.06.1999 10.06.1999 - 23.01.2000 24.01.2000 - 20.03.2000 21.03.2000 - 9.07.2000 10.07.2000 - 3.11.2000 4.11.2000 - 8.04.2002 9.04.2002 - 6.08.2002 07.08.2002. - 16.02.2003. 17.02.2003. - 20.06.2003. 21.06.2003. - 14.01.2004. 15.01.2004. - 14.06.2004. predstaviti |

55 45 33 28 25 23 21 18 16 14 13 1 |

Konkretno, stopa za prekonoćni zajam (jednodnevni zajam za poravnanje od Središnje banke) točno odgovara stopi refinanciranja.

Reanimacija mehanizama refinanciranja

Nakon kolovoza 1998. Središnja banka gotovo je potpuno prestala izdavati kredite za refinanciranje. Štoviše, ta je njegova politika trajala punih pet godina (tablica 17.4).

Tablica 17.4

Sudjelovanje Banke Rusije u refinanciranju poslovnih banaka

1 U brojniku - apsolutne vrijednosti (milijardi rubalja), u nazivniku - kao postotak iznosa obveza.

Gotovo svi bankari i stručnjaci složili su se da bi Središnja banka trebala nastaviti s refinanciranjem banaka, barem mijenjajući postupak za izdavanje založnih kredita. Uostalom, svih ovih godina događao se bitno suprotan proces - Banka Rusije financirala je svoje poslovanje besplatnim (Fora) ili jeftinim sredstvima komercijalnih banaka (vidi sljedeći pasus).

Tek krajem 2002. - početkom 2003. uprava Banke Rusije odlučila je pokušati postupno oživjeti mehanizme refinanciranja. Prvi oprezni korak na tom putu bilo je uvođenje u praksu odnosa s bankama koje su ugovorne strane Centralne banke za poslove kupnje i prodaje deviza u domaćoj tržište stranih valuta, takav financijski instrument kao što je valutni swap (kupnja od banaka američkih dolara za rublje za razdoblje "danas" po službenom tečaju dolara s njihovom naknadnom prodajom za razdoblje "sutra").

Alat se ne koristi dovoljno aktivno. Tako nakon rujna 2002. ove transakcije nisu obavljene u studenom iste godine, u veljači - lipnju, kolovozu, studenom i prosincu 2003., u siječnju - ožujku 2004. U travnju su takve transakcije s ovlaštenim bankama sklopljene za ukupno iznos na 3,714 milijardi dolara, u svibnju - za 1,211 milijardi dolara, u srpnju - za 67,5 milijuna dolara.

Tada je Središnja banka najavila da će od siječnja 2003. početi održavati tjedne burzovne aukcije tzv. modificiranog repoa 1 . Zatim su poduzeti sljedeći koraci.

1. Kao što je već navedeno, sastav popisa zalagaonica je proširen.

2. Od listopada 2003. Banka Rusije počela je redovito održavati sljedeće vrste aukcija: tjedne - kreditne aukcije zalagaonica u trajanju od dva tjedna; tjedno - izravne repo aukcije za jedan tjedan; mjesečno - izravne repo aukcije za tri mjeseca. Prijave se prihvaćaju za sudjelovanje na dražbama po sljedećim minimalnim stopama (% godišnje) - 7; 6,5; 9.

Repo (repo transakcija) je bilateralna transakcija prodaje (kupnje) vrijednosnih papira (prvi dio transakcije) uz obvezu ponovne kupnje (prodaje) vrijednosnih papira istog izdanja u istoj količini (drugi dio transakcije) nakon razdoblja navedenog u uvjetima takve transakcije i prema uvjetima navedenim u njezinim cjenovnim uvjetima. Vlasništvo nad papirima prvo prelazi na izvornog kupca, a zatim natrag na izvornog prodavatelja.

Na primjer, od kraja 2003. Središnja banka počela je redovito najavljivati (objavljujući službenu ponudu) kupnju od kreditnih institucija bilo kojeg broja pojedinačnih izdanja obveznica federalnog zajma s amortizacijom duga (OFZ-AD) koje je prethodno prodala. .

3. Već 2003. broj ruskih regija čije su banke mogle koristiti zajmove za namirenje preko noći i zajmove unutar dana povećao se s 5 na 30.

4. U 2004. godini Banka Rusije planirala je nastaviti s praksom davanja novca kreditnim institucijama putem izravnih repo aukcija. U tom slučaju, razdoblje za koje su te operacije trebale biti provedene, ako je potrebno, kretat će se od jednog dana do 90 dana.

Ipak, prerano je reći da su mehanizmi refinanciranja djelovali očekivano, jer tu ima mnogo neriješenih pitanja. To posebno dokazuje još uvijek ne baš velika popularnost aukcija kredita u zalagaonicama među bankama. Dakle, tijekom 2003.-2004. otprilike svaka druga takva planirana dražba proglašena je nevažećom.

Razlog je, očito, to što su krediti drugačiji. Krediti koje Banka Rusije U zadnje vrijeme usprkos tome što su počela izdavati, ona za banke koje mogu dobiti samo dodatna i oskudna sredstva za održavanje svoje kratkoročne ili ultrakratkoročne likvidnosti; . Drugim riječima, cijela stvar je u tome da uz pomoć ovih metoda Centralna banka pušta svoj novac u optjecaj za tako kratko vrijeme da se on ne može koristiti u ozbiljnijim projektima vezanim uz financiranje gospodarstva. Napomenimo, usput, da samo takav "kratak novac" može izazvati povećanje razine inflacije. Osim toga, sve banke zapravo ne mogu dobiti kredite od Središnje banke.

Bankarski sustav u Ruskoj Federaciji predstavljaju središnja i komercijalne banke, kao i druge nebankarske kreditne organizacije. Možemo reći da je bankarski sustav Ruske Federacije dvoslojni. Najvišu razinu predstavlja Centralna banka, a donju svi ostali.

Središnja banka Ruske Federacije

Centralna banka Rusije je najveća banka koja posluje u Rusiji. Predmet je monetarne regulacije. Njegovi ciljevi i zadaće uređeni su na razini Ustava i saveznog zakona.

Sve banke mogu se podijeliti u dvije kategorije: emisione banke, koje su središnja banka, i poslovne banke. Posebnost emisione banke je da ima pravo izdavati nacionalne monetarne jedinice, kao i regulirati cirkulaciju sredstava na teritoriju Rusije.

Komercijalne banke

Ova kategorija banaka uključuje kreditne institucije koje su stvorene da služe pravnim i pojedinaca, pružajući im mogućnost obavljanja raznih financijskih transakcija. Banke privlače depozite, daju kredite, a također obavljaju poslove poravnanja, plaćanja i posredništva. Osim toga, poslovne banke sudjeluju u transakcijama na tržištima dionica i obveznica.

Poslovne banke i središnja banka razlikuju se po tome što je svrha prve ostvarivanje dobiti. Profit banke naziva se marža. Izračunava se kao razlika između kamatne stope na kredite koje izdaje banka i kamatne stope na depozite.

Usluge poslovnih banaka

Pridjev “komercijalna” ukazuje na to da je banka stvorena da ostvaruje profit. Ali postoje i banke koje su više specijalizirane za pružanje određenih bankarskih usluga.

Najčešće usluge koje poslovne banke pružaju su sljedeće:

- davanje kredita fizičkim i pravnim osobama;

- obavljanje deviznih transakcija;

- krediti za automobile;

- hipoteka;

- zamjena oštećenih novčanica za neoštećene;

- izrada i vođenje tekućih računa za gospodarske subjekte;

- operacije s plemenitim metalima.

Zadaće i ciljevi financijskih institucija

Zadaci središnje i poslovnih banaka su različiti. Banka Rusije djeluje u tri glavna područja. Prije svega, mora nastojati održati stabilno funkcioniranje bankarskog sustava, ali i pokušati što je moguće više smanjiti stopu pada likvidnosti cjelokupnog bankarskog sustava u zemlji. Drugo, Središnja banka Rusije mora osigurati pouzdanost i učinkovitost cjelokupnog platnog sustava. Treći zadatak Središnje banke je održavanje kupovne moći rublje, kao i održavanje stabilne devizni tečaj.

Trenutno je ruska vlada uspostavila režim plivajućeg tečaja rublje. Prethodno je Središnja banka ciljanim utjecajem na devizno tržište pokušavala održati tečaj nacionalne valute.

Za razliku od raznih nebankarskih kreditnih institucija i poslovnih banaka, Centralna banka u svom djelovanju ne teži nikakvim komercijalnim ciljevima. Za razvoj je odgovorna Banka Rusije financijsko tržište u Ruskoj Federaciji, a također osigurava njezinu stabilnost. Ostvarivanje profita nije njegov glavni cilj. Ovo je glavna razlika između poslovnih banaka i Središnje banke Ruske Federacije.

Značaj poslovnih banaka

Kao što je već spomenuto, glavni cilj poslovanja poslovnih banaka je ostvarivanje dobiti. Tu leži njihov komercijalni interes. Poslovna banka može nastati na temelju bilo kojeg oblika vlasništva i poslovni je subjekt.

U modernoj ekonomiji igraju poslovne banke važna uloga. Oni su posrednici i distribuiraju kapital između industrija i regija u državi. Jedna od glavnih zadaća poslovnih banaka je osiguranje nesmetanog kolanja sredstava i kapitala u državi. Također, ova kategorija banaka odgovorna je za kreditiranje industrijskih poduzeća, države i stanovništva. Osim toga, poslovne banke stvaraju uvjete za akumulaciju sredstava organizacija i građana.

Funkcije Centralne banke

S obzirom na to da poslovne banke i središnja banka u svom djelovanju imaju različite ciljeve, razlikuju se i njihove funkcije. Za rješavanje zadataka dodijeljenih Središnjoj banci, ona obavlja sljedeće funkcije:

- skladištenje zlatnih i deviznih rezervi;

- akumulacija i skladištenje rezervi kreditnih institucija;

- nadzor nad kreditnim institucijama;

- izdavanje kreditnih sredstava;

- davanje zajmova poslovnim bankama;

- monetarno reguliranje gospodarskog sektora.

Postoje mnoge metode za obavljanje ovih funkcija. Banka Rusije ima pravo mijenjati norme obveznih rezervi banaka i obavljati tržišne operacije. Takvi poslovi uključuju stjecanje i prodaju državnih obveznica, zapisa i drugih vrijednosnih papira.

Središnja banka također ima pravo promijeniti veličinu kreditnih stopa. Ova se zadaća provodi u okviru kreditne regulacije. Drugo važno područje djelovanja je razvoj tečajne politike. Sve navedene metode obično se nazivaju općima, budući da utječu na aktivnosti svih poslovnih banaka, kao i na tržište kreditnog kapitala.

Osim općih metoda, razlikuju se i selektivne. Njihova uporaba je usmjerena na reguliranje određenih vrsta kredita (npr. anuitetnih ili potrošačkih). Ove se metode također mogu usredotočiti na davanje zajmova raznim industrijama.

Primjeri selektivnih metoda su kreditni plafoni (limiti), koji predstavljaju izravno ograničenje veličine kredita koje mogu dati određene banke na području Ruske Federacije. Drugi primjer selektivnih metoda je reguliranje uvjeta pod kojima se izdaju pojedine vrste kredita. Središnja banka može odrediti razliku između aktivnih i depozitnih stopa.

"Banka banaka"

Središnja banka ne surađuje s poduzetnicima i stanovništvom Ruske Federacije. Njegovi glavni klijenti su poslovne banke, koje djeluju kao posrednici između Središnje banke Ruske Federacije i gospodarskih subjekata.

Središnja banka čuva gotovinu poslovnih banaka. Taj se novac naziva rezervama. Povijesno gledano, rezerve su bile namijenjene pomoći u otplati depozita. Minimalni iznos rezerve u odnosu na iznos depozitnih obveza utvrđuje Banka Rusije.

Kao "banka banaka", Središnja banka Ruske Federacije je tijelo koje osigurava regulaciju cjelokupnog platnog sustava Rusije. Njegova odgovornost je kreiranje i organizacija međubankarskih namire, koordinacija i regulacija sustava namire. Središnja banka je središte cjelokupnog bankarskog sustava Ruske Federacije.

Funkcije poslovnih banaka

Glavne funkcije središnje banke i poslovnih banaka značajno se razlikuju. Ako je rad središnje banke više regulatorne naravi, onda je djelovanje poslovnih banaka povezano s preraspodjelom monetarnih sredstava i poticanjem štednje.

Glavna funkcija je posredovanje u kreditima. Banka se bavi preraspodjelom novca koji se može osloboditi u procesu obrta kapitala poduzeća i prihoda pojedinaca. Preraspodjela sredstava provodi se horizontalno, odnosno od zajmodavca do zajmoprimca. U ovom području nema posrednika. Plaćanje za korištenje kapitala uspostavlja se pod utjecajem ponude i potražnje.

Druga funkcija poslovnih banaka je poticanje stvaranja štednje u kućanstvima. Teoretski, upravo bi sredstva poslovnih banaka trebala činiti većinu novca namijenjenog reformama u gospodarstvu.

Glavni poticaj stvaranju štednje je povećanje kamata na depozite. Osim njih, poticajno mogu djelovati jamstva pouzdanosti plasiranja akumuliranih sredstava u banku. Treća funkcija koju obavljaju poslovne banke je posredovanje u platnom prometu između gospodarskih subjekata.

Vrste poslovnih banaka

Gospodarska uloga poslovnih banaka svake godine raste. To se očituje u činjenici da im se opseg djelatnosti širi, a pojavljuju se i nove financijske usluge. U svijetu postoje banke koje svojim klijentima pružaju više od tri stotine usluga.

Klasifikacija banaka može se provesti prema različitim kriterijima. Ovisno o tome kako je formiran temeljni kapital, poslovne banke mogu biti osnovane u obliku dioničkih društava ili LLC društava. Osim toga, mogu biti stvoreni uz sudjelovanje stranih banaka ili stranog kapitala.

Prema vrsti poslova koje obavljaju poslovne banke dijele se na univerzalne i specijalizirane. Prema području na kojem djeluju, poslovne banke se mogu podijeliti na savezne i regionalne.

Dioničke poslovne banke

Ova kategorija banaka je najrasprostranjenija u svijetu. Prva dionička banka na području Ruske Federacije pojavila se sredinom 19. stoljeća u Sankt Peterburgu. Dioničke banke možemo podijeliti na otvorena dionička društva i zatvorena. Svatko može kupovati i prodavati dionice dd. Predmetni sastav transakcija vrijednosnim papirima CJSC značajno je ograničen.

Najveće ruske komercijalne banke su Sberbank, VTB, Alfa-Bank, FC-Otkritie i Gazprombank. Ove banke su najprofitabilnije u Ruskoj Federaciji. Nedavno je Tinkoff banka postala sve popularnija. Njegova je osobitost potpuno odbacivanje grana. Sve transakcije obavljaju se putem interneta. Banka ima veliki broj partnera, na čijim terminalima možete podići gotovinu s bankovne kartice.

Licence banaka

Bankarska licenca je državna dozvola koja se izdaje poslovnoj banci i daje joj pravo obavljanja različitih bankarskih poslova. Prije svega, govorimo o činjenici da vam dokument omogućuje privlačenje novca kupaca kao depozite, izdavanje zajmova i obavljanje transakcija poravnanja i plaćanja otvaranjem bankovnih računa.

U Ruskoj Federaciji, središnja banka je odgovorna za izdavanje dozvole poslovnoj banci. Poslovna banka smije obavljati bankarske poslove samo u skladu s dobivenom dozvolom, koju izdaje Centralna banka na način utvrđen na zakonodavnoj razini.

Licenca mora biti upisana u registar. Označava sve poslove koje banka može obavljati, kao i valutu u kojoj se ti poslovi mogu obavljati. Rok valjanosti dokumenta je neograničen, međutim, Banka Rusije može opozvati licence komercijalnim bankama zbog kršenja određenih uvjeta za poslovanje.

Odnosi Središnje banke Rusije i poslovnih banaka

Glavna razlika između središnje banke i poslovne banke je kontrolna uloga prve. Obavlja funkcije općeg reguliranja djelatnosti svake pojedine poslovne banke.

Banka Rusije koristi sve metode gospodarskog upravljanja. I samo u slučaju kada se njihovom primjenom ne može postići traženi učinak, Centralna banka može koristiti metode administrativnog upravljanja u regulatornom procesu. Odnos između Banke Rusije i poslovnih banaka koje djeluju na teritoriju države određen je važećim bankarskim zakonodavstvom.

U cilju reguliranja poslovnih banaka, Središnja banka može povećati ili smanjiti minimalne stope obvezne rezerve, koje poslovne banke stavljaju u glavnu banku države. Također, Središnja banka Ruske Federacije daje kredite poslovnim bankama i može mijenjati njihov volumen zajedno s kamatnim stopama.

Iznos salda gotovine koji podliježe rezervaciji kod Centralne banke utvrđuje se na temelju podataka iz bilance poslovnih banaka. Njihova bilanca mora uzeti u obzir sva sredstva koja su podignuta kao krediti. Ekonomski odnos između komercijalnih banaka i Središnje banke Rusije sastoji se u tome što potonja daje kredite komercijalnim bankama, a one, zauzvrat, mogu izdavati kredite poslovnim subjektima.

Središnja banka Ruske Federacije djeluje kao aktivni sudionik na tržištu međubankarskih zajmova kao zajmova "posljednje nužde". Krediti Središnje banke Ruske Federacije jedan su od oblika refinanciranja banaka u procesu provedbe monetarne regulacije.

Do 1995. glavne vrste zajmova Središnje banke Ruske Federacije bili su zajmovi Ministarstvu financija Ruske Federacije za financiranje deficita federalnog proračuna i centralizirani zajmovi komercijalnim bankama.

Centralizirani krediti Središnja banka Ruske Federacije osigurava komercijalnim bankama za kreditiranje poduzeća i organizacija u okviru državnih programa. Ova transakcija formalizirana je međubankarskim ugovorom o zajmu temeljenom na zahtjevu komercijalne banke za pružanje kreditnih sredstava teritorijalnoj Glavnoj upravi Središnje banke Ruske Federacije. Sadržao je ekonomsko opravdanje za iznos kredita. Njegovi ciljevi i uvjeti, kolateral, planovi otplate kredita od strane poslovnog subjekta zajmoprimca poslovnoj banci, a od strane banke Središnjoj banci Ruske Federacije. Preduvjet za odobravanje kredita bila je usklađenost poslovne banke s utvrđenim ekonomskim standardima, uzimajući u obzir primitak kredita od Središnje banke Ruske Federacije.

Ugovori o davanju kredita Središnje banke Ruske Federacije poslovnoj banci sklopljeni su nakon pažljivog razmatranja njezine prijave. Središnja banka Ruske Federacije proučila je razloge potrebe za kreditom, politike koje banka provodi, obujam kreditiranja posredničkih aktivnosti i drugih banaka.

Središnja banka Ruske Federacije od 1995. godine razvija refinanciranje komercijalnih banaka na tržišnoj osnovi u obliku kreditne dražbe, davanje založnih zajmova itd.

Za razliku od konvencionalnih centraliziranih kredita, kreditna sredstva kupljena na aukciji nisu usmjerena na određene sektore gospodarstva ili regije, već osiguravaju likvidnost bankovnog sustava, jer namijenjeni su bankama koje posluju stabilno.

Središnja banka Ruske Federacije daje kredite poslovnim bankama

Banka Rusije daje kredite poslovnim bankama u granicama ukupnog iznosa izdanih kredita, utvrđenih u skladu sa smjernicama jedinstvene državne monetarne politike. Takvi zajmovi uključuju unutardnevne zajmove, jednodnevne zajmove za namirenje (preko noći) i založne zajmove (zajmove u čvrsto fiksnom iznosu koje zajmodavac daje zajmoprimcu na određeno vremensko razdoblje uz osiguranje imovine ili imovinskih prava) za razdoblja koja utvrđuje Središnje Banka Rusije.

Od ožujka 1998. izdaju se samo na vrijednosnice državnih vrijednosnica uključenih u Lombardnu listu.

Nakon kolovoza 1998. kolateral za te zajmove bili su GKO i OFZ s rokom dospijeća nakon 1. siječnja 1999., obveznice saveznog zajma s stalnim kuponskim prihodom i obveznice Središnje banke izdane za optjecaj u skladu s propisima Banke Rusije. „O postupku izdavanja obveznica Ruske Federacije” od 28. kolovoza 1998. №52-6.

Upravni odbor Središnje banke, na preporuku kreditnog odbora određene banke, odobrava, mijenja i dopunjuje lombardnu listu i službeno je objavljuje u "Biltenu Banke Rusije". Također odobrava uvjete kredita, kamate, kao i naknade za pravo korištenja unutardnevnih kredita.

Ako postoji dovoljno kolaterala, poslovna banka može dobiti više vrsta kredita u jednom danu, uključujući založne kredite za različite ili identične kredite ili nekoliko unutardnevnih kredita.

Zajmove u ime Banke Rusije poslovnim bankama daju ovlaštene institucije (GRCC, RCC) na temelju općeg ugovora o kreditu.

Opći uvjeti za davanje i otplatu kredita Banke Rusije

Opći uvjeti za davanje i otplatu kredita Banke Rusije su:

1. Zaključivanje općeg ugovora o kreditu s Bankom Rusije, kojim se definiraju vrste kredita koje komercijalna banka zahtijeva.

Za dobivanje prekonoćnog zajma potrebno je sklopiti dodatni ugovor uz ugovor o mogućnosti takvog zajma i davanju prava Banke Rusije da opiše sredstva u iznosu svojih potraživanja po danim zajmovima, otplaćenim na vrijeme, kao i kao naknade za pravo korištenja unutardnevnih kredita bez naloga banke vlasnika korespondentnih računa

Ovaj će se opis izraditi na temelju naloga za naplatu od ovlaštene institucije Banke Rusije prema redoslijedu prioriteta utvrđenom zakonom.

2. Banka zajmoprimac mora imati račun vrijednosnih papira kod ovlaštenog depozitara i sklopiti dodatni ugovor uz depozitarni ugovor, uključujući:

· o otvaranju odjeljka „Blokirano od strane Banke Rusije” na svom računu vrijednosnih papira i o pravu Banke Rusije da dodijeli puni broj ovom odjeljku, o pravu Banke Rusije da otvori i dodijeli brojeve na određene dijelove računa vrijednosnih papira banke itd.

3. Zajmovi Središnje banke Ruske Federacije daju se pod uvjetom da banka prethodno blokira državne vrijednosne papire u odjeljku "Blokirano od strane Banke Rusije" na računu vrijednosnih papira banke u depozitoriju.

Banke samostalno određuju količinu i emisiju državnih vrijednosnih papira i vrijednosnih papira Središnje banke Ruske Federacije koji podliježu prethodnoj blokadi.

Vrijednosni papiri prihvaćeni kao kolateral moraju ispunjavati sljedeće zahtjeve:

· mora biti uvršten na popis zalagaonice;

· voditi računa na računu vrijednosnih papira banke otvorenom kod depozitorija;

· pripadaju banci po pravu vlasništva i ne budu

opterećeni drugim obvezama banke;

· imati rok otplate najranije 10 dana nakon dospijeća kredita.

4. Banka zajmoprimac u trenutku odobravanja kredita mora ispunjavati sljedeće uvjete:

· imati dovoljno kolaterala za kredit;

· u potpunosti ispuniti obveznu pričuvu;

· ranije nemate dospjela dugovanja po kreditima

koje daje Banka Rusije, te kamate na njih, kao i druge dospjele novčane obveze prema potonjem.

Banka Rusije bit će "banka banaka", ona će davati zajmove komercijalnim bankama i privlačiti depozite od komercijalnih banaka.

Tijekom prve godine rada, novostvorena komercijalna banka nema pravo privlačiti kredite od Banke Rusije. U budućnosti može uzeti sljedeće vrste kredita Banke Rusije:

- jednodnevni zajmovi za namirenje;

- krediti osigurani državnim vrijednosnim papirima (unutar dana, preko noći, zalagaonica)

Važno je napomenuti da noćna prekoračenja

Važno je napomenuti da se jednodnevni zajmovi za namirenje daju u valuti Ruske Federacije za jedan radni dan u ukupnom obujmu kredita koje izdaje Centralna banka u okviru jedinstvene državne monetarne politike.

Odobravanje jednodnevnog prekoračenja banci znači da se plaćanja vrše s korespondentnog računa banke, unatoč privremenoj odsutnosti ili nedostatku sredstava na računu. Pozajmljivanje korespondentnog računa banke vrši se u okviru utvrđenog limita na temelju ugovora. Kamatnu stopu na kredit prekoračenja utvrđuje Upravni odbor Banke Rusije i navedena je u ugovoru.

Važno je napomenuti da se jednodnevni obračunski kredit daje na kraju tekućeg radnog dana za jedan radni dan i ne podliježe produljenju. Nije dopušteno primiti kredit prekoračenja unutar dva uzastopna radna dana.

Za neispunjenje (nepravilno ispunjenje) od strane banke svojih obveza otplate prekoračenja kredita i plaćanja kamata, kazna u obliku penala u iznosu od 0,5 stope refinanciranja za svaki dan kašnjenja do dana otplate. naplaćuje se cjelokupni iznos glavnice.

Da bi dobila prekonoćni prekoračni kredit, poslovna banka mora ispunjavati sljedeće uvjete:

- ϲʙᴏ odmah i u cijelosti ispunjavati obvezne pričuve;

- nema dospjelih dugova po zajmovima Banke Rusije i kamata na njih, kao i po obveznim plaćanjima utvrđenim zakonom;

- ukupna potreba za dodatnim sredstvima za plaćanje svih dokumenata za namirenje koji dospijevaju prije kraja tekućeg dana ne bi smjela premašiti kreditni limit koji je utvrdila banka više od 1,5 puta;

- ϲʙᴏpromptno iu cijelosti prenijeti naknadu za pravo korištenja jednodnevnog prekoračenja kredita.

Kamate za korištenje jednodnevnog prekoračenja kredita plaćaju se istovremeno s otplatom kredita. U slučaju kašnjenja prvo se otplaćuju kamate, zatim iznos dospjele glavnice duga i na kraju iznos dospjele kazne.

Krediti osigurani državnim vrijednosnim papirima

Krediti osigurani državnim vrijednosnim papirima izdani rezidentnim bankama Ruske Federacije u valuti Ruske Federacije kako bi se održala i regulirala likvidnost bankovnog sustava u granicama ukupnog iznosa izdanih kredita, koje je odredila Banka Rusije u skladu s prihvaćenim smjernicama državne monetarne politike. Zajam će biti osiguran kolateralom (blokiranjem) državnih vrijednosnih papira uključenih u Lombardnu listu Banke Rusije.

U trenutku odobravanja kredita osiguranog državnim vrijednosnim papirima, poslovna banka mora ispunjavati sljedeće uvjete:

- imati dovoljno kolaterala za kredit;

- u potpunosti ispunjavati obvezne pričuve;

- nema dospjelih dugova po zajmovima koje je prethodno dala Banka Rusije i kamata na njih, kao ni drugih dospjelih obveza prema Središnjoj banci Ruske Federacije.

Otplata zajmova Banke Rusije od strane banaka zajmova i plaćanje kamata na njih vrši se unutar utvrđenih rokova; promjena uvjeta otplate zajmova nije dopuštena.

Banka Rusije može odrediti različite kamatne stope za različite vrste kredita, uzimajući u obzir rok i učestalost kredita.

Banka bira koje će vrste kredita Središnje banke Ruske Federacije koristiti i sklapa ugovor s Bankom Rusije opći ugovor o zajmu. Također se sastavlja dodatni ugovor uz ugovor o korespondentnom računu poslovne banke, kojim se utvrđuje pravo Središnje banke Ruske Federacije da otpiše sredstva u iznosu nenaplaćenih potraživanja Banke Rusije za dane kredite, kao i kao iznosi za pravo unutardnevnog korištenja i krediti bez naloga banke koja je vlasnik korespondentnog računa.

Poslovna banka mora imati skrbnički račun u ovlaštenom depozitari, s kojim mora sklopiti dodatni ugovor o otvaranju odjeljka “Blokirano od strane Banke Rusije” na kojem depozitnom računu.

Zajmovi Središnje banke Ruske Federacije daju se pod uvjetom da banka prethodno blokira državne vrijednosne papire koji su u njenom vlasništvu po pravu vlasništva. Ovi vrijednosni papiri moraju imati rok dospijeća ne ranije od 10 kalendarskih dana nakon datuma dospijeća zajma koji je osigurala Banka Rusije. Banka samostalno utvrđuje broj i emisije državnih vrijednosnih papira koji podliježu prethodnoj blokadi.

Maksimalni mogući iznos zajma (uključujući obračunate kamate) koji banka može dobiti je tržišna vrijednost državnih vrijednosnih papira, prilagođena faktorom korekcije Banke Rusije.

Lombardni krediti Banke Rusije daju se na sljedeće načine:

- prema zahtjevima banaka za zalog zajam: zalog zajam se daje svaki radni dan po fiksnoj kamatnoj stopi koju je utvrdila Banka Rusije;

- na temelju rezultata aukcije kredita zalagaonice: krediti zalagaonici daju se nakon dražbe od strane Banke Rusije po kamatnoj stopi određenoj na temelju rezultata dražbe i objavljenoj u službenoj izjavi o rezultatima dražbe.

Aukcije lombardnog kredita održava Banka Rusije (mjesto održavanja: Moskva) kao natječaj temeljen na interesima za prijave banaka za sudjelovanje u dražbi zalagaonih kredita.

Važno je napomenuti da će osnova za dražbu biti službena obavijest Banke Rusije o održavanju kreditne aukcije zalagaonice, koja utvrđuje: način provođenja dražbe; razdoblje na koje se daje zajam; veličina maksimalnog udjela nekonkurentnih zahtjeva za sudjelovanje u aukciji kredita zalagaonice (kao postotak ukupnog volumena zahtjeva koje je podnijela banka) i, ako je potrebno, drugi uvjeti za dražbu. Službeno priopćenje objavljeno je u Biltenu Banke Rusije i drugim medijima. Banka Rusije ima pravo postaviti ograničenja na broj zahtjeva prihvaćenih za dražbu od jedne banke. Ograničenja koja je uspostavila Banka Rusije navedena su u službenoj poruci Banke Rusije o održavanju kreditne aukcije zalagaonice.

Konkurentske ponude banaka koje su prihvaćene na dražbi rangiraju se prema visini kamatne stope koju banke nude, počevši od najviše. U slučaju iscrpljivanja količine zajmova stavljenih na dražbu, Banka Rusije ima pravo razmjerno smanjiti iznos svake konkurentne ponude, što označava kamatnu stopu koju je Banka Rusije prihvatila kao graničnu stopu u popis zadovoljnih konkurentskih ponuda. U tom slučaju konkurentske ponude banaka mogu biti djelomično zadovoljene.

Nekonkurentne ponude banaka koje su prihvaćene za aukciju zadovoljavaju se po ponderiranoj prosječnoj stopi utvrđenoj kao rezultat aukcije kredita zalagaonice. U ovom slučaju, izračun ponderirane prosječne stope provodi Banka Rusije na temelju konkurentskih ponuda banaka koje su zadovoljene/djelomično zadovoljene nakon rezultata dražbe.

Aukcije lombardnog kredita provode se na jedan od sljedećih načina:

- prema „američkoj” metodi: konkurentne ponude uključene u popis zadovoljnih konkurentskih ponuda zadovoljavaju se po kamatnim stopama koje nude banke u tim ponudama, a koje su jednake ili veće od granične stope koju je utvrdila Banka Rusije na temelju rezultati dražbe;

- prema „nizozemskoj” metodi: konkurentne ponude uključene u listu zadovoljnih konkurentskih ponuda zadovoljavaju se po minimalnoj kamatnoj stopi koja će biti uključena u listu zadovoljnih konkurentskih ponuda banaka (tj. po graničnoj stopi koju utvrđuje Banka Rusije na temelju rezultata dražbe)

Ako banka ne ispuni (nepravilno ispuni) svoje obveze vraćanja kredita i plaćanja kamata na njega, Banka Rusije počinje postupak prodaje založenih vrijednosnih papira (kolaterala)

Primici od prodaje založenih državnih vrijednosnih papira koriste se sljedećim redoslijedom:

- nadoknađuju se troškovi Banke Rusije povezani s njegovom provedbom;

- otplaćuju se dug banci po kamatama i dug banci po kreditu (u visini glavnice duga);

- otplaćuju se iznosi dospjelih penala (penala).

Ako je iznos sredstava od prodaje kolaterala veći od iznosa postojećih obveza, višak se prenosi na korespondentni račun banke. Ako prihodi nisu dovoljni za otplatu svih obveza, Banka Rusije otpisuje iznos koji nedostaje s korespondentnog računa banke.

Pročitajte također...

- Osiguranje kod Sberbank za putovanja u inozemstvo

- Hoću li se udati? Proricanje sudbine online. Proricanje sudbine za novo poznanstvo. Gatanje s igraćim kartama Gatanje od prijatelja

- Morozov Nikolaj Aleksandrovič Nikolaj Morozov Narodnaja Volja

- Možete kuhati pomfrit u mikrovalnoj pećnici Kako sami napraviti pomfrit u mikrovalnoj pećnici