Empréstimos de um dia do Banco Central da Federação Russa. Empréstimos garantidos do Banco da Rússia. Fluxo de documentos entre o Banco da Rússia e instituições de crédito

Durante o primeiro ano de actividade, o recém-criado Banco Comercial não tem o direito de atrair empréstimos do Banco da Rússia. No futuro, ele poderá contrair os seguintes tipos de empréstimos do Banco da Rússia:

- empréstimos de liquidação de um dia;

- empréstimos garantidos pelo governo papéis valiosos(intradiário, noturno, casa de penhores).

Empréstimos de liquidação de um dia

Os empréstimos de liquidação de um dia são concedidos em moeda estrangeira Federação Russa por um dia útil dentro do volume total de empréstimos emitidos pelo Banco Central no âmbito de um único estado.

Fornecer um cheque especial de um dia a um banco significa que os pagamentos são feitos pelo banco, apesar de uma ausência temporária ou insuficiência na conta Dinheiro. O crédito à conta de correspondente bancário é efectuado dentro do limite estabelecido mediante contrato. A taxa de juros de um empréstimo a descoberto é estabelecida pelo Conselho de Administração do Banco da Rússia e especificada no contrato.

Um empréstimo de liquidação de um dia é concedido no final do dia operacional atual para um dia operacional e não está sujeito a prorrogação. Não é permitido receber cheque especial no prazo de dois dias úteis consecutivos.

Pelo incumprimento (cumprimento indevido) por parte do banco das suas obrigações de reembolso do cheque especial e pagamento de juros, multa sob a forma de multa no valor de 0,5 da taxa de refinanciamento por cada dia de atraso até ao dia do reembolso de todo o valor principal é cobrado.

Para receber um empréstimo a descoberto overnight, um banco comercial deve atender aos seguintes requisitos:

- cumprir oportuna e integralmente os requisitos de reservas obrigatórias;

- não ter dívidas vencidas sobre empréstimos do Banco da Rússia e juros sobre eles, bem como sobre pagamentos obrigatórios estabelecidos por lei;

- a necessidade total de recursos adicionais para pagar todos os documentos de liquidação devidos antes do final do dia corrente não deve exceder o limite de empréstimo estabelecido pelo banco em mais de 1,5 vezes;

- transferir oportuna e integralmente a taxa pelo direito de usar um empréstimo com cheque especial de um dia.

Os juros pela utilização do cheque especial de um dia são pagos simultaneamente com o reembolso do empréstimo. Em caso de atraso, são reembolsados primeiro os juros, depois o valor do principal vencido e, por último, o valor das multas devidas.

Empréstimos garantidos por títulos do governo

Empréstimos garantidos por títulos do governo são emitidos para bancos residentes da Federação Russa na moeda da Federação Russa, a fim de manter e regular a liquidez do sistema bancário dentro dos limites do volume total de empréstimos emitidos, determinado pelo Banco da Rússia de acordo com o adotado diretrizes da política monetária estadual. O empréstimo é garantido por garantias (bloqueio) de títulos do governo incluídos na Lista Lombard do Banco da Rússia.

No momento da concessão de um empréstimo garantido por títulos públicos, um banco comercial deve atender aos seguintes requisitos:

- ter garantias suficientes para o empréstimo;

- cumprir integralmente os requisitos de reservas obrigatórias;

- não ter dívidas vencidas sobre empréstimos anteriormente concedidos pelo Banco da Rússia e juros sobre eles, bem como outras obrigações vencidas para com o Banco Central da Federação Russa.

O reembolso dos empréstimos do Banco da Rússia pelos bancos mutuários e o pagamento dos juros sobre eles são feitos dentro dos prazos estabelecidos;

O Banco da Rússia pode definir taxas de juros diferentes para tipos diferentes empréstimos, tendo em conta o prazo e a frequência da concessão do empréstimo.

O banco escolhe quais tipos de empréstimos do Banco Central da Federação Russa usará e celebra um acordo com o Banco da Rússia contrato geral de empréstimo. Um acordo adicional também é elaborado para o contrato de conta correspondente de um banco comercial, que garante o direito do Banco Central da Federação Russa de amortizar fundos no valor de créditos pendentes do Banco da Rússia sobre empréstimos concedidos, também como valores de direito de uso intradiário e empréstimos sem ordem do banco titular da conta do correspondente.

Um banco comercial deve ter conta de custódia no autorizado depositários, com quem deverá celebrar um acordo adicional para abrir a seção “Bloqueado pelo Banco da Rússia” em sua conta de depósito.

Os empréstimos do Banco Central da Federação Russa são concedidos sujeitos ao bloqueio preliminar pelo banco de títulos do governo de sua propriedade por direito de propriedade. Esses títulos não devem ter uma data de vencimento anterior a 10 dias corridos após a data de vencimento do empréstimo concedido pelo Banco da Rússia. O Banco determina de forma independente a quantidade e as emissões de títulos públicos sujeitos a bloqueio preliminar.

O valor máximo possível do empréstimo (incluindo juros acumulados) que um banco pode receber é o valor de mercado dos títulos do governo, ajustado pelo fator de ajuste do Banco da Rússia.

Os empréstimos Lombard do Banco da Rússia são concedidos das seguintes maneiras:

- de acordo com os pedidos bancários de empréstimo de penhor: um empréstimo de penhor é concedido em qualquer dia útil a uma taxa de juros fixa estabelecida pelo Banco da Rússia;

- com base nos resultados de um leilão de crédito de casa de penhores: os empréstimos para casas de penhores são concedidos após um leilão realizado pelo Banco da Rússia a uma taxa de juros determinada com base nos resultados do leilão e publicada na declaração oficial sobre os resultados do leilão.

Os leilões de crédito Lombard são realizados pelo Banco da Rússia (local: Moscou) como competições baseadas em juros para solicitações de bancos para participar de um leilão de crédito de penhor. A base para a realização de um leilão é a mensagem oficial do Banco da Rússia sobre a realização de um leilão de crédito de casa de penhores, que estabelece: a forma de realização do leilão; o período para o qual o empréstimo é concedido; o tamanho da parcela máxima de pedidos não competitivos de participação em leilão de crédito de casa de penhores (em percentagem do volume total de pedidos apresentados pelo banco) e, se necessário, outras condições do leilão. A declaração oficial é publicada no Boletim do Banco da Rússia e em outros meios de comunicação. O Banco da Rússia tem o direito de estabelecer restrições ao número de inscrições aceitas para leilão de um banco. As restrições estabelecidas pelo Banco da Rússia estão indicadas na mensagem oficial do Banco da Rússia sobre a realização de um leilão de crédito de casa de penhores.

As propostas competitivas dos bancos aceitas para o leilão são classificadas de acordo com o nível de taxa de juros oferecida pelos bancos, começando pelo máximo. Se o volume de empréstimos colocados em leilão se esgotar, o Banco da Rússia tem o direito de reduzir proporcionalmente o valor de cada licitação competitiva, que indica a taxa de juros aceita pelo Banco da Rússia como taxa de corte, na lista de propostas competitivas satisfeitas. Ao mesmo tempo, as solicitações competitivas dos bancos podem ser parcialmente atendidas.

As propostas não competitivas dos bancos aceites no leilão são satisfeitas à taxa média ponderada estabelecida em resultado do leilão de crédito da casa de penhores. Neste caso, o cálculo da taxa média ponderada é realizado pelo Banco da Rússia com base em propostas competitivas de bancos satisfeitos/parcialmente satisfeitos na sequência dos resultados do leilão.

Os leilões de crédito Lombard são realizados de uma das seguintes formas:

- de acordo com o método “americano”: as propostas competitivas incluídas na lista de propostas competitivas satisfeitas são satisfeitas às taxas de juros oferecidas pelos bancos nessas propostas, que são iguais ou superiores à taxa de corte estabelecida pelo Banco da Rússia com base em os resultados do leilão;

- de acordo com o método “holandês”: as propostas competitivas incluídas na lista de propostas competitivas satisfeitas são satisfeitas à taxa de juro mínima que será incluída na lista de propostas competitivas satisfeitas dos bancos (ou seja, à taxa de corte estabelecida pelo Banco da Rússia com base nos resultados do leilão).

Se o banco não cumprir (cumprimento indevido) suas obrigações de reembolsar o empréstimo e pagar juros sobre ele, o Banco da Rússia começa procedimento de venda de títulos penhorados (garantias).

O produto da venda de títulos públicos penhorados é utilizado na seguinte ordem:

- as despesas do Banco da Rússia associadas à sua implementação são reembolsadas;

- a dívida de juros do banco e a dívida de empréstimo do banco (no valor da dívida principal) são reembolsadas;

- os valores das penalidades (multas) devidas para pagamento são reembolsados.

Se o valor do produto da venda das garantias for superior ao valor dos passivos existentes, o excesso é transferido para a conta do correspondente do banco. Se os rendimentos forem insuficientes para pagar todas as obrigações, o Banco da Rússia baixa o valor faltante da conta do correspondente do banco.

Base jurídica

Inclui os seguintes fragmentos de leis bancárias, bem como os seguintes principais regulamentos Banco da Rússia:

Regulamento “Sobre o procedimento para o Banco da Rússia conceder empréstimos a bancos garantidos por garantias e garantias” datado de 3 de outubro de 2000, nº 122-P;

Regulamento “Sobre o procedimento para o Banco da Rússia conceder empréstimos a instituições de crédito garantidos por garantias (bloqueio) de títulos” datado de 4 de agosto de 2003 nº 236-P;

Diretiva “Na lista de títulos incluídos na lista Lombard do Banco da Rússia” datada de 28 de julho de 2004 nº 1482-U;

Cartas “Sobre a inclusão de títulos na lista Lombard do Banco da Rússia” datada de 16 de setembro de 2004 nº 110-T, datada de 6 de dezembro de 2004 nº 140-T e datada de 20 de abril de 2005 nº 63-T;

Ordem “Sobre o cálculo do custo das garantias para empréstimos do Banco da Rússia” datada de 22 de setembro de 2004 nº OD-682;

Ordens “Sobre os coeficientes de ajuste do Banco da Rússia” datadas de 6 de dezembro de 2004 nº OD-848, de 31 de dezembro de 2004 nº OD-906 e datadas de 20 de abril de 2005 nº OD-263.

Da Lei “Sobre Banco Central RF"

Arte. 4. O Banco da Rússia desempenha as seguintes funções:

3) é o credor de última instância das instituições de crédito, organiza um sistema para o seu refinanciamento;

Arte. 36. O Banco da Rússia regula o volume total de empréstimos que emite de acordo com as diretrizes aceitas para a política monetária estatal unificada.

Arte. 37. O Banco da Rússia pode definir uma ou mais taxas de juros para vários tipos de transações ou seguir uma política de taxas de juros sem fixar a taxa de juros.

O Banco da Rússia utiliza a política de taxas de juros para influenciar as taxas de juros do mercado.

Arte. 40. Refinanciamento significa empréstimos do Banco da Rússia a instituições de crédito.

As formas, procedimentos e condições de refinanciamento são estabelecidos pelo Banco da Rússia.

Arte. 43. As restrições quantitativas diretas do Banco da Rússia significam o estabelecimento de limites ao refinanciamento das instituições de crédito e à realização de certas operações bancárias pelas instituições de crédito.

O Banco da Rússia tem o direito de aplicar restrições quantitativas diretas, afetando igualmente todas as instituições de crédito, em casos excepcionais, a fim de implementar uma política monetária estatal unificada somente após consultas com o Governo da Federação Russa.

Arte. 46. O Banco da Rússia tem o direito de realizar as seguintes operações bancárias e transações com organizações de crédito russas e estrangeiras, o Governo da Federação Russa para atingir os objetivos previstos neste... Lei:

1) conceder empréstimos por um período não superior a um ano, garantidos por títulos e outros ativos, salvo disposição em contrário da lei federal sobre o orçamento federal;

Arte. 47. Os empréstimos do Banco da Rússia podem ser garantidos por:

Ouro e outros metais preciosos em barras padronizadas e medidas;

Moeda estrangeira;

Letras de câmbio denominadas em moedas russas e estrangeiras;

Títulos do governo.

As listas de letras e títulos do governo adequados para garantir empréstimos do Banco da Rússia são determinadas por... O Conselho de Administração.

Nos casos estabelecidos na decisão do Conselho de Administração, os empréstimos do Banco da Rússia podem ser garantidos por outros valores, bem como fianças e fianças bancárias.

Da arte. 28 da Lei “Sobre Bancos e Atividades Bancárias”

Se houver falta de fundos para... emprestar a clientes e cumprir as suas obrigações, uma instituição de crédito pode solicitar empréstimos ao Banco da Rússia nos termos por ela determinados.

Empréstimos que o Banco Central pode emitir e suas principais características

A questão está a ser considerada com base no referido Regulamento n.º 236, que é o documento básico do Banco da Rússia para esta área da sua atividade.

Disposições gerais

1. O Banco da Rússia pode conceder empréstimos nas condições de garantia, urgência, reembolso e pagamento. A garantia de empréstimos do Banco da Rússia é geralmente considerada um penhor (bloqueio) de títulos do governo incluídos na lista Lombard aprovada pelo Conselho de Administração do Banco Central. Em casos excepcionais, títulos não incluídos na lista especificada podem ser aceites como garantia de empréstimos (o Regulamento n.º 236 nada diz sobre isto).

2. O Banco da Rússia (representado pela sua instituição ou divisão autorizada) pode conceder os seguintes tipos de empréstimos a bancos comerciais:

Intradiário;

Liquidação de um dia (empréstimos overnight);

Lojas de penhores 1.

Com garantias suficientes e cumprimento de uma série de condições, o banco pode receber vários tipos de empréstimos num dia, incluindo vários empréstimos de penhor com prazos diferentes ou iguais e/ou vários empréstimos intradiários.

O Banco da Rússia não concede empréstimos a agências bancárias (no entanto, em alguns casos, pode creditar o valor do empréstimo concedido ao banco na subconta correspondente da sua agência).

Isto não cobre tipos especiais de empréstimos que o Banco Central também tem o direito de emitir:

Estabilização (visando tirar o banco de uma situação de crise);

Reabilitação, que pode ser emitida a um banco que proceda à reabilitação financeira de outro banco que se encontre em estado crítico (ver Regulamento do Banco Central n.º 38, de 25 de Junho de 1998);

Condições gerais para a concessão e reembolso de empréstimos do Banco da Rússia

O Banco da Rússia pode conceder empréstimos ao banco nos seguintes casos. 1. Se o banco tiver celebrado com ele:

Contrato geral de empréstimo (ver Anexo 2 do Regulamento nº 236) - ao celebrá-lo, o banco escolhe de forma independente quais tipos de empréstimos do Banco Central irá utilizar; há aqui uma limitação: a celebração de um acordo geral para a obtenção de empréstimos intradiários exige a celebração simultânea de um acordo geral para a obtenção de empréstimos overnight e vice-versa,

Lombard é um empréstimo garantido por títulos. Levando isso em consideração, todos os empréstimos do Banco da Rússia considerados aqui são, na verdade, empréstimos para casas de penhores.

a celebração de um acordo geral para obtenção de empréstimos overnight exige a celebração simultânea de um acordo geral para obtenção de empréstimos intradiários;

Acordo adicional ao acordo sobre uma conta de correspondente aberta em uma divisão do Banco Central: sobre a concessão ao Banco da Rússia do direito de amortizar diretamente da conta de correspondente especificada do banco os valores das taxas pela utilização de empréstimos intradiários (se o acordo geral prevê que o banco receba empréstimos intradiários) 1 ; sobre o débito de dinheiro da conta especificada de acordo com os documentos de pagamento que excedem os fundos disponíveis nela.

Para obter empréstimos intradiários e overnight, um potencial banco mutuário pode celebrar este acordo adicional não com o Banco da Rússia, mas com um RNKO autorizado.

Um RNCO autorizado é um NPO de liquidação que celebrou um acordo com o Banco da Rússia sobre interação ao realizar operações de acordo com o Regulamento nº 236 e atende aos requisitos do Banco da Rússia (esses requisitos são definidos no Apêndice 1 para o Regulamento). Na verdade, isso significa uma bolsa que organiza a negociação de títulos incluídos na lista Lombard do Banco Central.

2. Se o banco possui conta de títulos no depositário. Nesse caso, os depositários podem ter diferentes status: depositários autorizados, que atendem bancos revendedores no mercado GKO-OFZ (agora é a parceria sem fins lucrativos “National Depository Center”); bancos revendedores do mercado GKO-OFZ, que prestam serviços a outros bancos; outros participantes profissionais do mercado de valores mobiliários titulares de licenças para atividades de depositário.

3. Se o banco celebrou um acordo adicional (acordos) ao contrato de depósito com o depositário (e emitiu a procuração correspondente ao Banco da Rússia): ao abrir uma seção (seções) “Bloqueado pelo Banco da Rússia” em sua conta de títulos e no direito do Banco da Rússia de atribuir um número completo a esta seção; à direita do Banco da Rússia de abrir seções da conta de títulos do banco necessárias para empréstimos e atribuir números a elas; na nomeação do Banco da Rússia como operador de tais seções da conta de títulos do banco; à direita do Banco da Rússia de encerrar as seções especificadas da conta de títulos do banco.

Os empréstimos são concedidos sujeitos ao bloqueio prévio de títulos (incluídos na lista Lombard) pelo banco na seção "Bloqueados pelo Banco da Rússia" da conta de títulos do banco no depositário. Os bancos determinam de forma independente o número e as emissões de títulos que vão oferecer como garantia (bloco) para obter empréstimos do Banco da Rússia. Tais valores mobiliários deverão atender aos seguintes requisitos: estar incluídos na lista Lombard; contabilizado na conta de títulos do banco no depositário; pertencer ao banco por direito de propriedade e não estar onerado por outras obrigações; ter um período de reembolso não anterior a dez dias corridos após a data de vencimento do empréstimo do Banco da Rússia.

De acordo com a Diretiva do Banco Central nº 1.170-U, de 24 de junho de 2002, e depois com a Diretiva nº 1.430-U, de 25 de maio de 2004, a taxa pelo direito de utilização de empréstimos intradiários é igual a zero.

A primeira lista Lombard do Banco da Rússia (datada de 13 de março de 1996) incluía títulos governamentais de cupom zero de curto prazo (GKOs), emitidos de acordo com o Decreto do Governo da Federação Russa datado de 8 de fevereiro de 1993 nº 107 e títulos de empréstimos federais com renda de cupom variável (OFZ), emitidos de acordo com o Decreto do Governo da Federação Russa de 15 de maio de 1995 nº 458.

A partir de abril de 1999, a lista incluía: GKOs emitidos para circulação após 14 de dezembro de 1998; títulos de empréstimos federais com rendimento de cupom constante (OFZ-PD) com vencimento após 31 de dezembro de 1999; Títulos de empréstimos federais com rendimento de cupom fixo (OFZ-FD).

Ainda antes, em setembro de 1998, a lista da casa de penhores foi reabastecida com títulos do próprio Banco da Rússia, que começou a emitir de acordo com o Regulamento do Banco Central nº 52-P, de 28 de agosto de 1998.

Desde meados de 2001, a lista de casas de penhores incluía;

GKOs, emitidos de acordo com o Decreto do Governo da Federação Russa datado de 16 de outubro de 2000 nº 790 e os termos de emissão e circulação desses títulos, aprovados por despacho do Ministro das Finanças da Federação Russa datado de 24 de novembro de 2000 Não. YuZn;

OFZ com uma receita de cupom fixa, emitida de acordo com o Decreto do Governo da Federação Russa de 15 de maio de 1995 nº 458 e as condições para sua emissão aprovadas por despacho do Ministro das Finanças da Federação Russa de 18 de agosto de 1998 Nº 37n;

Obrigações do Banco da Rússia.

No final de 2001, a lista foi ampliada para incluir:

OFZ com amortização de dívida (OFZ-AD), emitido de acordo com o Decreto do Governo da Federação Russa de 15 de maio de 1995 nº 458 e as condições para sua emissão e circulação aprovadas por despacho do Ministério das Finanças da Federação Russa datado de 27 de abril de 2002 nº 37n;

OFZ com rendimento de cupom variável (OFZ-PK), emitido de acordo com o Decreto do Governo da Federação Russa datado de 15 de maio de 1995 nº 458 e as condições de sua emissão e circulação aprovadas por Despacho do Ministério das Finanças da Rússia Federação datada de 22 de dezembro de 2000 nº 112n, vendida pelo Banco da Rússia de sua carteira com obrigação de recompra.

Desde o início de 2004, a lista Lombard do Banco da Rússia incluía os seguintes títulos (ver a agora cancelada Diretiva do Banco Central de 9 de janeiro de 2004 nº 1368-U):

GKOs emitidos de acordo com o Decreto do Governo da Federação Russa datado de 16 de outubro de 2000 nº 790 e as condições para sua emissão e circulação aprovadas por despacho do Ministério das Finanças da Federação Russa datado de 24 de novembro de 2000 nº YuZn;

OFZ com rendimento de cupom constante, emitido de acordo com o Decreto do Governo da Federação Russa datado de 15 de maio de 1995 nº 458 e as condições para sua emissão e circulação aprovadas por Ordem do Ministério das Finanças da Federação Russa datada de agosto 16, 2001 nº 65n;

OFZ com uma receita de cupom fixa, emitida de acordo com o Decreto do Governo da Federação Russa de 15 de maio de 1995 nº 458 e as condições para sua emissão aprovadas pela Ordem do Ministério das Finanças da Federação Russa de 18 de agosto de 1998 Nº 37n;

OFZ-AD, emitido de acordo com o Decreto do Governo da Federação Russa datado de 15 de maio de 1995 No. 458 e as condições para sua emissão e circulação aprovadas pela Ordem do Ministério das Finanças da Federação Russa datada de 27 de abril de 2002 No. .37n;

OFZ com rendimento de cupom variável, emitido de acordo com o Decreto do Governo da Federação Russa de 15 de maio de 1995 nº 458 e as condições para sua emissão e circulação aprovadas pela Ordem do Ministério das Finanças da Federação Russa de 22 de dezembro, 2000 nº 112n;

Títulos de empréstimos obrigacionistas externos da Federação Russa (OVOZ), emitidos de acordo com o Decreto do Governo da Federação Russa de 23 de janeiro de 1997 nº 71;

OVZ emitido de acordo com o Decreto do Governo da Federação Russa de 14 de março de 1998 nº 302;

OVOZ emitido de acordo com o Decreto do Governo da Federação Russa “Sobre Liquidação de Dívidas ex-URSS perante bancos comerciais e instituições financeiras estrangeiras unidas no Clube de Credores de Londres" datado de 23 de junho de 2000 No. 478 e as condições de sua emissão e circulação aprovadas por despacho do Ministério das Finanças da Federação Russa datado de 18 de julho de 2000 No. 71n;

OVOZ, emitido de acordo com as resoluções do Governo da Federação Russa de 23 de junho de 2000 nº 478, de 29 de dezembro de 2001 nº 931 e as condições para sua emissão adicional e circulação aprovadas por despacho do Ministério das Finanças do Federação Russa datada de 19 de novembro de 2002, nº 113n;

Títulos do empréstimo de títulos em moeda estatal de 1999, emitidos de acordo com o Decreto do Governo da Federação Russa de 29 de novembro de 1999 nº 1306 e as condições para sua emissão e circulação aprovadas por despacho do Ministério das Finanças da Rússia Federação datada de 28 de janeiro de 2000 nº 13n;

Obrigações do Banco da Rússia.

Em meados de 2004, a lista também incluía títulos de entidades constituintes da Federação Russa que atendiam a determinados critérios.

Em seguida, pela Portaria nº 1.482-U de 28 de julho de 2004, a lista foi novamente ajustada: foram excluídos quatro tipos de OFZ e acrescentados outros três tipos de títulos.

O valor de mercado dos títulos listados, ajustado pelo coeficiente de ajuste do Banco da Rússia e levando em consideração os juros devidos, é considerado o valor máximo possível do empréstimo (empréstimos) que o banco pode receber do Banco da Rússia.

Fator de ajuste - multiplicador numérico (na faixa de 0 a 1), calculado com base em possíveis variações nos preços dos títulos no mercado organizado de valores mobiliários (OSM), pelo qual é ajustado o valor de mercado desses títulos; usado pelo Banco da Rússia para reduzir seus riscos associados à possível depreciação de títulos aceitos como garantia de empréstimos; seu tamanho é estabelecido pelo Conselho de Administração.

No final de 2004 - início de 2005, os valores dos coeficientes de ajuste utilizados para ajustar o valor de mercado dos títulos aceitos como garantia de empréstimos do Banco Central variavam entre 0,5 (títulos da Housing Mortgage Lending Agency e da Moscow Mortgage Agency Bank) para 0,98 (títulos do Banco da Rússia).

De acordo com o Regulamento nº 236, um banco que solicita empréstimos do Banco Central deve satisfazer uma série de condições, incluindo as seguintes:

1) quanto à sua situação financeira, o banco deve pertencer ao 1º grupo de classificação (com base nos critérios estabelecidos na Portaria do Banco Central nº 766 de 31 de março de 2000), ou seja, ser considerado um banco “sem deficiências na sua atividade” (anteriormente, os bancos “com certas deficiências na sua atividade” também podiam contar com empréstimos);

2) cumprir cuidadosamente os requisitos de reservas no momento da concessão do empréstimo; não tinha quaisquer obrigações monetárias vencidas para com o Banco da Rússia e tinha garantias suficientes para o empréstimo.

As garantias do empréstimo são consideradas suficientes se o valor de mercado dos títulos anteriormente bloqueados pelo banco, ajustado pelo fator de correção, for maior ou igual ao valor do empréstimo solicitado (incluindo juros pelo período esperado de utilização do empréstimo). Adequação da garantia

os empréstimos são calculados de acordo com o procedimento previsto no Anexo 3 do Regulamento n.º 236.

Não é permitida a alteração das condições de reembolso dos empréstimos do Banco da Rússia.

A exceção poderá ser aberta apenas nos seguintes casos: 1) apreensão de títulos dados em garantia de empréstimo do Banco Central. Em tal situação, o banco é obrigado a substituir a garantia do empréstimo pela garantia apropriada no prazo de cinco dias úteis, mas se este requisito não for atendido, o Banco da Rússia tem o direito de exigir unilateralmente o reembolso antecipado do empréstimo, enviando um pedido correspondente para o banco; 2) se durante o período de utilização do empréstimo de penhor o banco mutuário deixar de pertencer ao 1.º grupo de classificação quanto à sua situação financeira. Nesta situação, o Banco da Rússia terá o direito de exigir unilateralmente o reembolso antecipado do empréstimo.

Características de concessão e reembolso de empréstimos de penhor

Os empréstimos Lombard são concedidos por instituições e divisões autorizadas do Banco da Rússia.

A instituição autorizada do Banco da Rússia é a TU do Banco da Rússia, uma divisão da rede de liquidação do Banco da Rússia, a Primeira Diretoria Operacional do Banco da Rússia (OPERU-1), que, por meio de um ato administrativo da administração do Banco Central, tem o direito de realizar operações de acordo com o Regulamento nº 236. A subdivisão autorizada do Banco da Rússia é uma subdivisão da central do aparelho do Banco Central, nomeada por um ato administrativo do liderança do Banco Central.

Os empréstimos Lombard são concedidos de duas maneiras:

Segundo os bancos, os empréstimos são concedidos, em princípio, em qualquer dia útil, a uma taxa de juro fixa; o prazo do empréstimo é determinado no requerimento do banco;

Com base no resultado de um leilão de crédito de casa de penhores - os empréstimos são emitidos após o leilão a uma taxa determinada pelo resultado do leilão; O prazo do empréstimo é determinado pelo Banco da Rússia.

O pedido de empréstimo de penhor do banco é analisado (com as verificações necessárias) dentro de um dia útil.

Os leilões de crédito Lombard são realizados como competições baseadas em juros para solicitações de empréstimos dos bancos (esses leilões são conduzidos por uma divisão autorizada do Banco Central). A aplicação do banco pode ser competitiva (se for satisfeita, então exatamente à taxa de juros nela especificada) ou não competitiva (veja abaixo). As propostas competitivas dos bancos aceites no leilão são classificadas de acordo com o nível de taxas de juro que oferecem, começando pelo máximo. A decisão final sobre a taxa de corte e o volume de empréstimos concedidos com base nos resultados do leilão é tomada pelo Banco da Rússia após análise dos pedidos. As propostas não competitivas dos bancos aceites no leilão são satisfeitas à taxa média ponderada estabelecida no final do leilão. Ao mesmo tempo, o Banco da Rússia calcula a taxa média ponderada com base nas propostas competitivas dos bancos que estão satisfeitos/parcialmente satisfeitos no final do leilão. Nas condições modernas, os leilões em questão são realizados semanalmente e os empréstimos correspondentes são emitidos apenas por duas semanas.

Tais leilões de crédito são realizados de uma das seguintes formas:

1) Método “americano” - as propostas competitivas (incluídas na lista de satisfeitas) são satisfeitas às taxas de juro propostas nas propostas pelos próprios bancos, mas apenas se essas taxas forem iguais ou superiores à taxa de corte estabelecida pelo o Banco da Rússia com base nos resultados do leilão;

2) Método “holandês” - todas as candidaturas competitivas (incluídas na lista de candidaturas satisfeitas) são satisfeitas à última taxa de juro (mínima), que será incluída na lista de candidaturas satisfeitas (ou seja, à taxa de corte) .

Toda a tecnologia de empréstimo de penhores é detalhada no Regulamento relevante (Anexo 6 do Regulamento nº 236).

As condições para empréstimos de penhores aplicadas pelo Banco da Rússia em 1997-1998 são apresentadas na tabela. 17.2.

Tabela 17.2 Condições de empréstimo de penhor, % ao ano

|

Termos do empréstimo ________________________ |

|

|

Desde 6 de outubro de 1997 |

|

|

por um período de 3 a 7 dias -^ 15 |

|

|

por um período de 8 a 14 dias - 18 |

|

|

por um período de 15 a 30 dias - 21 |

|

|

Desde 11 de novembro de 1997 |

Empréstimos com taxa fixa: |

|

por um período de 3 a 7 dias - 22 |

|

|

por um período de 8 a 14 dias - 25 |

|

|

por um período de 15 a 30 dias - 28 |

|

|

Desde 1º de dezembro de 1997 |

Empréstimos a taxa fixa independentemente dos prazos - 36 |

|

A partir de 02.02.1998 |

Empréstimos a taxa fixa independentemente dos prazos - 42 |

|

De 17/02/1998 |

Empréstimos a taxa fixa independentemente dos prazos - 39 |

|

De 16/03/1998 |

Empréstimos a taxa fixa independentemente dos prazos - 30 |

|

De 18/05/1998 |

Empréstimos com taxa fixa: |

|

por um período de 3 a 14 dias - 36 |

|

|

por um período de 15 a 30 dias - 40 |

|

|

De 19/05/1998 |

Empréstimos a taxa fixa independentemente dos prazos - 50 |

|

Desde 27 de maio de 1998 |

Empréstimos a taxa fixa por períodos de 1 a 20 dias - 150 |

|

Desde 5 de junho de 1998 |

Empréstimos a taxa fixa por um período de 1 a 20 dias - 60 |

|

Desde 29 de junho de 1998 |

Empréstimos a taxa fixa por um período de 3 a 20 dias - 80_________| |

A partir de 8 de agosto de 1998, os empréstimos para casas de penhores passaram a ser concedidos apenas por períodos de até sete dias corridos e somente por meio de leilões de crédito (a partir de 27 de julho de 1998, poderiam ser realizados 2 vezes por semana pelo método “americano” ). Este procedimento foi cancelado pela Portaria do Banco Central nº 1.168-U, de 24 de junho de 2002.

A partir de agosto de 1998, esse canal de refinanciamento bancário praticamente deixou de funcionar. Somente no final de 2003 o Banco da Rússia decidiu começar novamente a revitalizar a instituição de refinanciamento dos bancos comerciais (ver abaixo).

Características de concessão e reembolso de empréstimos intradiários e empréstimos overnight

Estes empréstimos também podem ser emitidos apenas dentro dos limites de refinanciamento definidos diariamente para cada banco individualmente. O valor desse limite é fixado no acordo geral. O saldo devedor intradiário máximo permitido na conta de correspondente bancário não deve ultrapassar o limite de refinanciamento que lhe for estabelecido, nem o valor de mercado dos títulos por ele bloqueados, ajustado pelo fator de ajuste. Ao mesmo tempo, não é necessário apresentar ao Banco da Rússia um pedido de empréstimo intradiário ou overnight.

O procedimento de concessão e reembolso destes empréstimos encontra-se definido detalhadamente no referido Regulamento.

Os empréstimos intradiários podem ser emitidos ao banco durante o dia de operação, debitando fundos da conta do correspondente do banco em uma divisão do Banco Central/RNKO autorizado de acordo com os documentos de pagamento, se não houver fundos ou houver fundos insuficientes. Este tipo de empréstimo é reembolsado com recibos à ordem na conta do correspondente do banco (num montante que cobre o saldo devedor autorizado intradiário permitido pelo banco) ou é reemitido no final do dia como um empréstimo overnight.

Os empréstimos noturnos são concedidos se no final do dia (no final do momento de aceitação e processamento dos documentos de liquidação apresentados às contas bancárias dos clientes do Banco da Rússia/RNKO autorizado) houver um empréstimo intradiário pendente do Banco da Rússia. Forma de empréstimo - baixa de recursos conforme documentos de pagamento da conta do correspondente bancário na ausência ou insuficiência de recursos na conta indicada. Esses empréstimos são emitidos para que os respectivos bancos possam concluir as liquidações (pagamentos) necessárias no final do dia útil. O empréstimo é creditado na conta do correspondente do banco e tem validade de um dia útil.

Isto mostra que um empréstimo overnight é emitido num momento em que os mercados financeiros já não funcionam e já não é possível obter um empréstimo no mercado interbancário. Isto significa que não há alternativa no mercado aos empréstimos overnight do Banco da Rússia, pelo que o seu preço (taxa) é bastante elevado e atualmente é igual à taxa de refinanciamento do Banco Central. Mas em últimos anos As instituições de crédito russas preferem receber principalmente empréstimos intradiários e no início do dia. Eles usam um empréstimo overnight como seguro caso os recebimentos esperados não cheguem à conta correspondente.

Empréstimos garantidos por letras de câmbio e garantias

Este é um instrumento de empréstimo de refinanciamento relativamente novo para as nossas condições, que os especialistas do Banco Central propuseram no Regulamento “Sobre o procedimento para o Banco da Rússia conceder empréstimos a bancos garantidos por garantias e garantias” datado de 3 de outubro de 2000 nº 122-P .

O documento tinha caráter experimental, pois se presumia que seria inicialmente aplicado no território de São Petersburgo. Posteriormente, o seu efeito também foi alargado aos bancos nas regiões de Vologda, Leningrado, Rostov, Samara e Sverdlovsk e no Território de Primorsky, bem como às sucursais dos bancos de Moscovo que operam nas regiões listadas.

De acordo com este Regulamento, o Banco da Rússia iria emitir empréstimos em rublos a alguns bancos, garantidos por: 1) garantia (na forma de hipoteca) de letras de câmbio de organizações na esfera da produção material e/ou direitos de reivindicar sob contratos de empréstimo de tais organizações; 2) garantias bancárias, com base nas quais os fiadores, solidariamente entre si e com o banco mutuário, se comprometem a cumprir as obrigações do banco mutuário para com o Banco da Rússia (para reembolsar este último pelas despesas incorridas em conexão com a venda de garantias, juros, dívida principal do empréstimo e penalidades por incumprimento ou cumprimento indevido de obrigações decorrentes do contrato de empréstimo).

O Regulamento n.º 122 pretendia intensificar os laços de crédito entre bancos e empresas do sector real da economia, mas não há informações sobre a eficácia da sua aplicação.

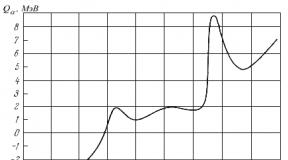

Dinâmica da taxa de refinanciamento

Todos os tipos de empréstimos do Banco Central discutidos acima representam formas possíveis de refinanciamento, que o Banco da Rússia é obrigado a fazer como “credor de último recurso”. Decorre diretamente da Lei que o Banco Central utiliza taxas de juros especiais para cada um desses tipos de empréstimos. A base para todas essas taxas é a taxa geral de refinanciamento (usada para outros fins) – um indicador e diretriz financeira bastante importante. O seu valor na dinâmica reflete tendências significativas na política monetária e de crédito real do estado (Tabela 17.3).

Tabela 17.3 Taxa de refinanciamento do Banco Central da Federação Russa

|

Validade |

Validade |

||

|

1.01.1991-9.04.1992 10.04.1992 - 22.05.1992 23.05.1992 - 29.03.1993 30.03.1993-1.06.1993 2.06.1993 - 21.06.1993 22.06.1993 - 28.06.1993 29.06.1993-14.07.1993 15.07.1993 - 22.09.1993 23.09.1993-14.10.1993 15.10.1993 - 28.04.1994 |

20 50 80 100 NÃO 120 140 170 180 210 |

||

|

29.04.1994-16.05.1994 17.05.1994-1.06.1994 2.06.1994"-21.06.1994 22.06.1994 - 29.06.1994 30.06.1994 - 31.07.1994 1.08.1994 - 22.08.1994 23.08.1994-11.10.1994 |

205 200 185 170 155 150 130 1 |

Fim da mesa. 17.3

|

12.10.1994-16.11.1994 17.11.1994 - 5.01.1995 6.01.1995 - 15.05.1995 |

|||

|

16.05.1995 - 18.06.1995 19.06.1995-23.10.1995 24.10.1995 - 30.11.1995 1.12.1995 - 9.02.1996 10.02.1996 - 23.07.1996 24.07.1996-18.08.1996 19/08/1996 - 20/10/1996 21/10L996-1/12/1996 2.12.1996 - 9.02.1997 10.02.1997 - 27.04.1897 28.04.1997-15.06.1997 16.06.1997 - 5.10.1997 6.10.1997-10.11.1997 |

195 180 170 160 120 110 80 60 48 42 36 24 21 |

||

|

11.11.1997-16.02.1998 17.02.1998-1.03.1998 |

|||

|

2.03.1998 -15.03.1998 16.03.1998 -18.05.1998 |

|||

|

19.05.1998 - 26.05.1998 27.05.1998 - 4.06.1998 |

|||

|

5.06.1998 - 28.06.1998 |

|||

|

29.06.1998 - 23.07.1998 |

|||

|

24.07.1998 - 9.06.1999 10.06.1999 - 23.01.2000 24.01.2000 - 20.03.2000 21.03.2000 - 9.07.2000 10.07.2000 - 3.11.2000 4.11.2000 - 8.04.2002 9.04.2002 - 6.08.2002 7/08/2002 - 16/02/2003 17/02/2003 - 20/06/2003 21/06/2003 - 14/01/2004 15/01/2004-14/06/2004 15/06/2004 - presente |

55 45 33 28 25 23 21 18 16 14 13 1 |

Em particular, a taxa de um empréstimo overnight (empréstimo de liquidação de um dia do Banco Central) corresponde exatamente à taxa de refinanciamento.

Reanimação dos mecanismos de refinanciamento

Depois de agosto de 1998, o Banco Central parou quase completamente de emitir empréstimos de refinanciamento. Além disso, esta sua política durou cinco anos inteiros (Tabela 17.4).

Tabela 17.4

Participação do Banco da Rússia no refinanciamento de bancos comerciais

1 No numerador - valores absolutos (bilhões de rublos), no denominador - como porcentagem do valor do passivo.

Quase todos os banqueiros e especialistas concordaram que o Banco Central deveria retomar o refinanciamento dos bancos, pelo menos alterando o procedimento de emissão de empréstimos de penhor. Afinal, durante todos estes anos, ocorreu essencialmente o processo oposto - o Banco da Rússia financiou as suas operações com fundos gratuitos (Fora) ou baratos de bancos comerciais (ver o próximo parágrafo).

Somente no final de 2002 - início de 2003 a administração do Banco da Rússia decidiu tentar começar gradualmente a reviver os mecanismos de refinanciamento. O primeiro passo cauteloso nesse caminho foi a introdução na prática do relacionamento com bancos contrapartes do Banco Central nas operações de compra e venda de moeda estrangeira no mercado interno mercado de câmbio, um instrumento financeiro como um swap cambial (compra de bancos de dólares americanos por rublos por um período de “hoje” à taxa de câmbio oficial do dólar com sua subsequente venda por um período de “amanhã”).

A ferramenta não é usada de forma suficientemente ativa. Assim, a partir de setembro de 2002, essas transações não foram realizadas em novembro do mesmo ano, em fevereiro - junho, agosto, novembro e dezembro de 2003, em janeiro - março de 2004. Em abril, tais transações com bancos autorizados foram concluídas para o total totalizou US$ 3,714 bilhões, em maio - em US$ 1,211 bilhão, em julho - em US$ 67,5 milhões.

Em seguida, o Banco Central anunciou que a partir de janeiro de 2003 passaria a realizar leilões semanais de câmbio das chamadas recompras modificadas 1 . Os seguintes passos foram então dados.

1. Conforme já referido, a composição da lista de casas de penhores foi ampliada.

2. Desde outubro de 2003, o Banco da Rússia passou a realizar regularmente os seguintes tipos de leilões: semanais - leilões de crédito de casa de penhores por um período de duas semanas; semanalmente - leilões compromissados diretos por uma semana; mensalmente - leilões compromissados diretos por três meses. São aceitas inscrições para participação em leilões com as seguintes taxas mínimas (% ao ano) - 7; 6,5; 9.

Repo (transação repo) é uma transação bilateral de venda (compra) de títulos (a primeira parte da transação) com a obrigação de recomprar (vender) títulos da mesma emissão na mesma quantidade (a segunda parte da transação) após um período especificado nos termos de tal transação e de acordo com os termos especificados nas suas condições de preço. A titularidade dos papéis passa primeiro para o comprador original e depois de volta para o vendedor original.

Por exemplo, desde o final de 2003, o Banco Central passou a anunciar regularmente (por meio da publicação de uma oferta oficial) a compra de instituições de crédito de qualquer número de emissões individuais de títulos de empréstimos federais com amortização de dívida (OFZ-AD) anteriormente vendidos por ele .

3. Já em 2003, o número de regiões russas cujos bancos puderam utilizar empréstimos de liquidação overnight e empréstimos intradiários aumentou de 5 para 30.

4. Em 2004, o Banco da Rússia planeou continuar a prática de fornecer dinheiro a instituições de crédito através de leilões de recompra direta. Neste caso, o prazo para o qual essas operações deveriam ser realizadas, se necessário, variará de um dia a 90 dias.

No entanto, é demasiado cedo para dizer que os mecanismos de refinanciamento funcionaram como esperado, uma vez que há aqui muitas questões por resolver. Isto é evidenciado, em particular, pela popularidade ainda não muito elevada dos leilões de crédito de casas de penhores entre os bancos. Então, durante 2003-2004. aproximadamente a cada segundo esse leilão planejado foi declarado inválido.

A razão, aparentemente, é que os empréstimos são diferentes. Empréstimos que o Banco da Rússia Ultimamente apesar de terem começado a ser emitidos, representam para os bancos que só podem recebê-los recursos adicionais e escassos para manter a sua liquidez a curto ou ultracurto prazo; os bancos comerciais são, na verdade, incapazes de refinanciar as suas operações no sentido pleno da palavra com esses fundos; . Por outras palavras, a questão toda é que, com a ajuda destes métodos, o Banco Central põe o seu dinheiro em circulação por um período de tempo tão curto que não pode ser utilizado em quaisquer projectos sérios relacionados com o financiamento da economia. Notemos, aliás, que só esse “dinheiro curto” pode provocar um aumento do nível de inflação. Além disso, nem todos os bancos podem realmente receber empréstimos do Banco Central.

O sistema bancário na Federação Russa é representado pelos bancos centrais e comerciais, bem como por outras organizações de crédito não bancárias. Podemos dizer que o sistema bancário da Federação Russa é de dois níveis. O nível superior é representado pelo Banco Central e o nível inferior por todos os demais.

Banco Central da Federação Russa

O Banco Central da Rússia é o maior banco em operação na Rússia. É um assunto de regulação monetária. Suas metas e objetivos são regulamentados no nível da Constituição e da legislação federal.

Todos os bancos podem ser divididos em duas categorias: bancos emissores, que são o Banco Central, e bancos comerciais. Uma característica especial do banco emissor é que ele tem o direito de emitir unidades monetárias nacionais, bem como de regular a circulação de fundos no território da Rússia.

Bancos comerciais

Esta categoria de bancos inclui instituições de crédito criadas para servir serviços legais e indivíduos, proporcionando-lhes a oportunidade de realizar diversas transações financeiras. Os bancos atraem depósitos, concedem empréstimos e também realizam operações de liquidação, pagamento e intermediação. Além disso, os bancos comerciais participam em transações nos mercados de ações e títulos.

Os bancos comerciais e o Banco Central diferem porque o objetivo dos primeiros é obter lucro. O lucro do banco é chamado de margem. É calculado como a diferença entre a taxa de juros dos empréstimos emitidos pelo banco e a taxa de juros dos depósitos.

Serviços prestados por bancos comerciais

O adjetivo “comercial” indica que o banco foi criado para obter lucro. Mas também existem bancos que se especializam mais na prestação de determinados serviços bancários.

Os serviços mais comuns prestados pelos bancos comerciais são os seguintes:

- concessão de empréstimos a pessoas físicas e jurídicas;

- realização de transações monetárias;

- empréstimos para automóveis;

- hipoteca;

- troca de notas danificadas por notas não danificadas;

- criação e manutenção de contas correntes para entidades económicas;

- operações com metais preciosos.

Tarefas e objetivos das instituições financeiras

As tarefas dos bancos centrais e comerciais são diferentes. O Banco da Rússia atua em três áreas principais. Em primeiro lugar, deve tentar manter o funcionamento estável do sistema bancário e também tentar reduzir tanto quanto possível a taxa de declínio da liquidez de todo o sistema bancário do país. Em segundo lugar, o Banco Central da Rússia deve garantir a fiabilidade e eficiência de todo o sistema de pagamentos. A terceira tarefa do Banco Central é manter o poder de compra do rublo, bem como manter uma estabilidade taxa de câmbio.

No momento, o governo russo estabeleceu um regime de taxa de câmbio flutuante para o rublo. Anteriormente, o Banco Central tentava manter a taxa de câmbio da moeda nacional através de uma influência direcionada no mercado de câmbio.

Ao contrário de várias instituições de crédito não bancárias e bancos comerciais, o Banco Central não prossegue quaisquer objetivos comerciais no exercício das suas atividades. O Banco da Rússia é responsável pelo desenvolvimento mercado financeiro na Federação Russa e também garante a sua estabilidade. Ter lucro não é seu objetivo principal. Esta é a principal diferença entre os bancos comerciais e o Banco Central da Federação Russa.

A importância dos bancos comerciais

Conforme mencionado anteriormente, o principal objetivo das atividades operacionais dos bancos comerciais é a obtenção de lucro. É aqui que reside o seu interesse comercial. Um banco comercial pode ser criado com base em qualquer forma de propriedade e é uma entidade empresarial.

Na economia moderna, os bancos comerciais desempenham papel importante. Eles são intermediários e distribuem capital entre indústrias e regiões do estado. Uma das principais atribuições dos bancos comerciais é garantir a circulação ininterrupta de fundos e capitais no estado. Além disso, esta categoria de bancos é responsável por conceder empréstimos às empresas industriais, ao Estado e à população. Além disso, os bancos comerciais criam condições para a acumulação de fundos de organizações e cidadãos.

Funções do Banco Central

Pelo fato dos bancos comerciais e do Banco Central perseguirem objetivos diferentes em suas atividades, suas funções também diferem. Para resolver as tarefas atribuídas ao Banco Central, este desempenha as seguintes funções:

- armazenamento de ouro e reservas cambiais;

- acumulação e armazenamento de reservas de instituições de crédito;

- controle sobre instituições de crédito;

- emissão de fundos de crédito;

- concessão de empréstimos a bancos comerciais;

- regulação monetária do sector económico.

Existem muitos métodos para executar essas funções. O Banco da Rússia tem o direito de alterar as normas de reservas obrigatórias dos bancos e realizar operações de mercado. Tais operações incluem a aquisição e venda de títulos públicos, letras e outros títulos.

O Banco Central também tem o direito de alterar o tamanho das taxas de empréstimo. Esta tarefa é implementada no âmbito da regulação do crédito. Outra importante área de atuação é o desenvolvimento da política cambial. Todos os métodos acima são comumente chamados de gerais, pois afetam as atividades de todos os bancos comerciais, bem como do mercado de capitais de crédito.

Além dos métodos gerais, também se distinguem os seletivos. A sua utilização visa regular determinados tipos de crédito (anuidade ou consumo, por exemplo). Esses métodos também podem se concentrar na concessão de empréstimos a diversos setores.

Exemplos de métodos seletivos são os tetos (limites) de crédito, que representam uma limitação direta no tamanho dos empréstimos que podem ser concedidos por determinados bancos no território da Federação Russa. O segundo exemplo de métodos seletivos é a regulamentação das condições sob as quais certos tipos de empréstimos são emitidos. O banco central pode definir a diferença entre as taxas de empréstimo e de depósito.

"Banco dos Bancos"

O Banco Central não coopera com os empresários e a população da Federação Russa. Os seus principais clientes são bancos comerciais, que atuam como intermediários entre o Banco Central da Federação Russa e entidades económicas.

O Banco Central guarda o caixa dos bancos comerciais. Esse dinheiro é chamado de reservas. Historicamente, as reservas destinavam-se a ajudar a reembolsar os depósitos. O valor mínimo da reserva em relação ao valor dos passivos de depósitos é estabelecido pelo Banco da Rússia.

Sendo o "banco dos bancos", o Banco Central da Federação Russa é o órgão que regula todo o sistema de pagamentos da Rússia. A sua responsabilidade é a criação e organização de liquidações interbancárias, coordenação e regulação dos sistemas de liquidação. O Banco Central é o centro de todo o sistema bancário da Federação Russa.

Funções dos bancos comerciais

As principais funções do Banco Central e dos bancos comerciais diferem significativamente. Se o trabalho do Banco Central é mais de natureza regulatória, então a atuação dos bancos comerciais está associada à redistribuição de recursos monetários e ao estímulo à poupança.

A principal função é mediar empréstimos. O banco está empenhado na redistribuição de dinheiro que pode ser liberado no processo de rotação do capital das empresas e da renda das pessoas físicas. A redistribuição dos recursos é feita horizontalmente, ou seja, do credor para o devedor. Não há intermediários nesta área. O pagamento pela utilização do capital é determinado sob a influência da oferta e da procura.

A segunda função dos bancos comerciais é estimular a criação de poupanças nas famílias. Em teoria, são os fundos dos bancos comerciais que deveriam constituir a maior parte do dinheiro destinado às reformas do sector económico.

O principal incentivo para criar poupanças é o aumento das taxas de depósito. Além deles, garantias de confiabilidade na colocação dos recursos acumulados em um banco podem funcionar como incentivo. A terceira função desempenhada pelos bancos comerciais é a intermediação de pagamentos entre entidades económicas.

Tipos de bancos comerciais

O papel económico dos bancos comerciais cresce a cada ano. Isto reflecte-se no facto de o âmbito das suas actividades estar a expandir-se e de surgirem novos serviços financeiros. Existem bancos no mundo que oferecem aos seus clientes mais de trezentos serviços.

A classificação dos bancos pode ser realizada de acordo com vários critérios. Dependendo de como o capital autorizado é formado, os bancos comerciais podem ser criados na forma de sociedades por ações ou LLCs. Além disso, podem ser criados com a participação de bancos estrangeiros ou de capital estrangeiro.

Com base nos tipos de operações realizadas pelos bancos comerciais, eles são divididos em universais e especializados. Com base no território onde atuam, os bancos comerciais podem ser divididos em federais e regionais.

Bancos comerciais de ações conjuntas

Esta categoria de bancos é a mais difundida no mundo. O primeiro banco por ações no território da Federação Russa apareceu em meados do século XIX em São Petersburgo. Os bancos por ações podem ser divididos em sociedades anônimas abertas e fechadas. Qualquer pessoa pode comprar e vender ações da JSC. A composição temática das transações com títulos CJSC é significativamente limitada.

Os maiores bancos comerciais russos são Sberbank, VTB, Alfa-Bank, FC-Otkritie e Gazprombank. Esses bancos são os mais lucrativos da Federação Russa. Recentemente, o Tinkoff Bank vem ganhando popularidade. Sua peculiaridade é a rejeição total de filiais. Todas as transações são realizadas pela Internet. O banco possui um grande número de parceiros, em cujos terminais você pode sacar dinheiro de um cartão bancário.

Licenças bancárias

Uma licença bancária é uma licença governamental emitida para um banco comercial e que lhe confere o direito de realizar diversas operações bancárias. Em primeiro lugar, estamos a falar do facto de o documento permitir captar dinheiro de clientes sob a forma de depósitos, emitir empréstimos e realizar operações de liquidação e pagamento através da abertura de contas bancárias.

Na Federação Russa, o Banco Central é responsável pela emissão de licenças para bancos comerciais. Um banco comercial está autorizado a realizar operações bancárias apenas de acordo com a licença obtida, a qual é emitida pelo Banco Central na forma estabelecida na esfera legislativa.

A licença deve ser registrada no registro. Indica todas as operações que podem ser realizadas pelo banco, bem como a moeda em que essas operações podem ser realizadas. O período de validade do documento é ilimitado, no entanto, o Banco da Rússia pode revogar licenças de bancos comerciais por violarem certas condições para a realização de negócios.

Relações entre o Banco Central da Rússia e os bancos comerciais

A principal diferença entre o Banco Central e um banco comercial é o papel de controle do primeiro. Desempenha as funções de regulação geral das atividades de cada banco comercial individual.

O Banco da Rússia utiliza todos os métodos de gestão económica. E somente no caso em que sua utilização não consiga atingir o efeito desejado, o Banco Central poderá utilizar métodos de gestão administrativa no processo regulatório. A relação entre o Banco da Rússia e os bancos comerciais que operam no território do estado é determinada pela legislação bancária em vigor.

Para regular os bancos comerciais, o Banco Central pode aumentar ou diminuir as taxas mínimas das reservas obrigatórias, que são colocadas pelos bancos comerciais no principal banco do estado. Além disso, o Banco Central da Federação Russa concede empréstimos a bancos comerciais e pode alterar seus volumes juntamente com as taxas de juros.

O valor do saldo de caixa sujeito a reserva no Banco Central é determinado com base nos dados do balanço dos bancos comerciais. Seu balanço deve levar em consideração todos os recursos captados como empréstimos. A relação económica entre os bancos comerciais e o Banco Central da Rússia é que este último concede empréstimos aos bancos comerciais e estes, por sua vez, podem conceder empréstimos a entidades empresariais.

O Banco Central da Federação Russa atua como participante ativo no mercado de empréstimos interbancários como empréstimos de “último recurso”. Os empréstimos do Banco Central da Federação Russa são uma das formas de refinanciamento bancário no processo de implementação da regulação monetária.

Até 1995, os principais tipos de empréstimos do Banco Central da Federação Russa eram empréstimos ao Ministério das Finanças da Federação Russa para financiar o défice orçamental federal e empréstimos centralizados a bancos comerciais.

Empréstimos centralizados fornecido pelo Banco Central da Federação Russa a bancos comerciais para empréstimos a empresas e organizações no âmbito de programas governamentais. Esta transação foi formalizada por um contrato de empréstimo interbancário baseado em um pedido de um banco comercial para fornecer recursos de crédito à Diretoria Principal territorial do Banco Central da Federação Russa. Continha uma justificação económica para o montante do empréstimo. Seus objetivos e termos, garantias, cronogramas de reembolso do empréstimo pela entidade empresarial mutuária a um banco comercial e pelo banco ao Banco Central da Federação Russa. Um pré-requisito para a concessão de empréstimos era o cumprimento, por parte do banco comercial, dos padrões económicos estabelecidos, tendo em conta a obtenção de um empréstimo do Banco Central da Federação Russa.

Os acordos sobre a concessão de empréstimos do Banco Central da Federação Russa a um banco comercial foram concluídos após análise cuidadosa da sua aplicação. O Banco Central da Federação Russa estudou as razões da necessidade de crédito, as políticas seguidas pelo banco, o volume de empréstimos a atividades intermediárias e outros bancos.

Desde 1995, o Banco Central da Federação Russa tem desenvolvido o refinanciamento de bancos comerciais numa base de mercado na forma de leilões de crédito, fornecendo empréstimos de penhor, etc.

Ao contrário dos empréstimos centralizados convencionais, os recursos de crédito adquiridos em leilão não são direcionados para setores específicos da economia ou regiões, mas fornecem liquidez ao sistema bancário, porque destinam-se a bancos com operações estáveis.

Fornecimento de empréstimos pelo Banco Central da Federação Russa a bancos comerciais

O Banco da Rússia concede empréstimos a bancos comerciais dentro dos limites do volume total de empréstimos emitidos, determinado de acordo com as diretrizes da política monetária estatal unificada. Esses empréstimos incluem empréstimos intradiários, empréstimos de liquidação de um dia (overnight) e empréstimos de penhor (empréstimos num montante firmemente fixo concedidos por um credor a um mutuário por um determinado período de tempo garantidos por propriedade ou direitos de propriedade) por períodos estabelecidos pela Central Banco da Rússia.

Desde março de 1998, eles são emitidos apenas sobre títulos públicos incluídos na lista Lombard.

Após agosto de 1998, a garantia para esses empréstimos eram GKOs e OFZs com vencimento após 1º de janeiro de 1999, títulos de empréstimos federais com receita de cupom constante e títulos do Banco Central emitidos para circulação de acordo com os Regulamentos do Banco da Rússia “Sobre o procedimento de emissão de títulos da Federação Russa” datado de 28 de agosto de 1998 nº 52-6.

O Conselho de Administração do Banco Central, por recomendação do comitê de crédito de um determinado banco, aprova, altera e complementa a lista Lombard e a publica oficialmente no “Boletim do Banco da Rússia”. Ele também aprova os termos do empréstimo, as taxas de juros, bem como as taxas pelo direito de uso de empréstimos intradiários.

Se houver garantias suficientes, um banco comercial pode receber vários tipos de empréstimos num dia, incluindo empréstimos de penhor para empréstimos diferentes ou idênticos, ou vários empréstimos intradiários.

Os empréstimos em nome do Banco da Rússia são concedidos a bancos comerciais por instituições autorizadas (GRCC, RCC) com base em um contrato geral de empréstimo.

Condições gerais para a concessão e reembolso de empréstimos do Banco da Rússia

As condições gerais para a concessão e reembolso de empréstimos do Banco da Rússia são:

1. Conclusão de um acordo geral de empréstimo com o Banco da Rússia, que define os tipos de empréstimos exigidos por um banco comercial.

Para obter um empréstimo overnight, um acordo adicional deve ser celebrado ao acordo sobre a possibilidade de tal empréstimo e conceder ao Banco da Rússia o direito de descrever fundos no valor de seus créditos sobre os empréstimos concedidos, reembolsados dentro do prazo, também como taxas pelo direito de utilização de empréstimos intradiários sem ordem do banco titular das contas correspondentes

Esta descrição será feita com base em uma ordem de cobrança de uma instituição autorizada do Banco da Rússia na ordem de prioridade estabelecida por lei.

2. O banco mutuário deve ter uma conta de valores mobiliários num depositário autorizado e celebrar um acordo adicional ao contrato de depositário, incluindo:

· na abertura da seção “Bloqueado pelo Banco da Rússia” em sua conta de títulos e no direito do Banco da Rússia de atribuir um número completo a esta seção, no direito do Banco da Rússia de abrir e atribuir números para certas seções da conta de títulos do banco, etc.

3. Os empréstimos do Banco Central da Federação Russa são concedidos sujeitos ao bloqueio preliminar pelo banco de títulos do governo na seção “Bloqueado pelo Banco da Rússia” da conta de títulos do banco no depositário.

Os bancos determinam de forma independente a quantidade e a emissão de títulos públicos e títulos do Banco Central da Federação Russa que estão sujeitos a bloqueio preliminar.

Os títulos aceitos como garantia deverão atender aos seguintes requisitos:

· deve constar na lista da casa de penhores;

· ser contabilizado na conta de títulos do banco aberta no depositário;

· pertencer ao banco por direito de propriedade e não ser

onerado por outras obrigações do banco;

· ter um período de reembolso não inferior a 10 dias após a data de vencimento do empréstimo.

4. O banco mutuário, no momento da concessão do empréstimo, deve cumprir os seguintes requisitos:

· ter garantias suficientes para o empréstimo;

· cumprir integralmente os requisitos de reservas obrigatórias;

· não tem dívidas vencidas em empréstimos anteriormente

fornecidos pelo Banco da Rússia, e juros sobre eles, bem como outras obrigações monetárias vencidas para com este último.

O Banco da Rússia será o “banco dos bancos”, concede empréstimos a bancos comerciais e atrai depósitos de bancos comerciais.

Durante o primeiro ano de atividade, o banco comercial recém-criado não tem o direito de atrair empréstimos do Banco da Rússia. No futuro, ele poderá contrair os seguintes tipos de empréstimos do Banco da Rússia:

- empréstimos de liquidação de um dia;

- empréstimos garantidos por títulos do governo (intradiário, overnight, casa de penhores)

É importante notar que os descobertos overnight

É importante observar que os empréstimos de liquidação de um dia são concedidos na moeda da Federação Russa por um dia útil dentro do volume total de empréstimos emitidos pelo Banco Central no âmbito de uma política monetária estatal unificada.

Fornecer um cheque especial de um dia a um banco significa que os pagamentos são feitos a partir da conta do correspondente do banco, apesar da ausência temporária ou insuficiência de fundos na conta. O crédito à conta do correspondente bancário é efectuado dentro do limite estabelecido com base no contrato. A taxa de juros de um empréstimo a descoberto é estabelecida pelo Conselho de Administração do Banco da Rússia e especificada no contrato.

É importante observar que um empréstimo de liquidação de um dia é concedido no final do dia operacional atual para um dia operacional e não está sujeito a prorrogação. Não é permitido receber cheque especial no prazo de dois dias úteis consecutivos.

Pelo incumprimento (cumprimento indevido) por parte do banco das suas obrigações de reembolso do cheque especial e pagamento de juros, multa sob a forma de multa no valor de 0,5 da taxa de refinanciamento por cada dia de atraso até ao dia do reembolso de todo o valor principal é cobrado.

Para obter um empréstimo a descoberto overnight, um banco comercial deve atender aos seguintes requisitos:

- ϲʙᴏcumprir prontamente e integralmente os requisitos de reservas obrigatórias;

- não ter dívidas vencidas sobre empréstimos do Banco da Rússia e juros sobre eles, bem como sobre pagamentos obrigatórios estabelecidos por lei;

- a necessidade total de recursos adicionais para pagar todos os documentos de liquidação devidos antes do final do dia corrente não deve exceder o limite de empréstimo estabelecido pelo banco em mais de 1,5 vezes;

- ϲʙᴏtransferir imediata e integralmente a taxa pelo direito de usar um empréstimo com cheque especial de um dia.

Os juros pela utilização do cheque especial de um dia são pagos simultaneamente com o reembolso do empréstimo. Em caso de atraso, são reembolsados primeiro os juros, depois o valor do principal vencido e, por último, o valor das multas devidas.

Empréstimos garantidos por títulos do governo

Empréstimos garantidos por títulos do governo emitido para bancos residentes da Federação Russa na moeda da Federação Russa, a fim de manter e regular a liquidez do sistema bancário dentro dos limites do volume total de empréstimos emitidos, determinado pelo Banco da Rússia de acordo com as diretrizes aceitas da política monetária estatal. O empréstimo será garantido por garantia (bloqueio) de títulos do governo incluídos na Lista Lombard do Banco da Rússia.

No momento da concessão de um empréstimo garantido por títulos públicos, um banco comercial deve atender aos seguintes requisitos:

- ter garantias suficientes para o empréstimo;

- cumprir integralmente os requisitos de reservas obrigatórias;

- não ter dívidas vencidas sobre empréstimos anteriormente concedidos pelo Banco da Rússia e juros sobre eles, bem como outras obrigações vencidas para com o Banco Central da Federação Russa.

O reembolso dos empréstimos do Banco da Rússia pelos bancos mutuários e o pagamento dos juros sobre eles são feitos dentro dos prazos estabelecidos;

O Banco da Rússia pode definir diferentes taxas de juros para diferentes tipos de empréstimos, levando em consideração o prazo e a frequência do empréstimo.

O banco escolhe quais tipos de empréstimos do Banco Central da Federação Russa usará e celebra um acordo com o Banco da Rússia contrato geral de empréstimo. Um acordo adicional também é elaborado para o contrato de conta correspondente de um banco comercial, que estipula o direito do Banco Central da Federação Russa de amortizar fundos no valor de créditos pendentes do Banco da Rússia para empréstimos concedidos, também como valores de direito de uso intradiário e empréstimos sem ordem do banco titular da conta do correspondente.

Um banco comercial deve ter conta de custódia no autorizado depositários, com quem deverá celebrar um acordo adicional sobre a abertura de uma seção “Bloqueado pelo Banco da Rússia” na qual conta de depósito.

Os empréstimos do Banco Central da Federação Russa são concedidos sujeitos ao bloqueio preliminar pelo banco de títulos do governo de sua propriedade por direito de propriedade. Esses títulos não devem ter uma data de vencimento anterior a 10 dias corridos após a data de vencimento do empréstimo concedido pelo Banco da Rússia. O Banco determina de forma independente a quantidade e as emissões de títulos públicos sujeitos a bloqueio preliminar.

O valor máximo possível do empréstimo (incluindo juros acumulados) que um banco pode receber é o valor de mercado dos títulos do governo, ajustado pelo fator de correção do Banco da Rússia.

Os empréstimos Lombard do Banco da Rússia são concedidos das seguintes maneiras:

- de acordo com os pedidos bancários de empréstimo de penhor: um empréstimo de penhor é concedido em qualquer dia útil a uma taxa de juros fixa estabelecida pelo Banco da Rússia;

- com base nos resultados de um leilão de crédito de casa de penhores: os empréstimos para casas de penhores são concedidos após um leilão realizado pelo Banco da Rússia a uma taxa de juros determinada com base nos resultados do leilão e publicada na declaração oficial sobre os resultados do leilão.

Os leilões de crédito Lombard são realizados pelo Banco da Rússia (local: Moscou) como competições baseadas em juros para solicitações de bancos para participar de um leilão de crédito de penhor.

Vale ressaltar que a base do leilão será a notificação oficial do Banco da Rússia sobre a realização de um leilão de crédito de casa de penhores, que estabelece: a forma de realização do leilão; o período para o qual o empréstimo é concedido; o tamanho da parcela máxima de pedidos não competitivos de participação em leilão de crédito de casa de penhores (em percentagem do volume total de pedidos apresentados pelo banco) e, se necessário, outras condições do leilão. A declaração oficial é publicada no Boletim do Banco da Rússia e em outros meios de comunicação. O Banco da Rússia tem o direito de estabelecer restrições ao número de inscrições aceitas para leilão de um banco. As restrições estabelecidas pelo Banco da Rússia estão indicadas na mensagem oficial do Banco da Rússia sobre a realização de um leilão de crédito de casa de penhores.

As propostas competitivas dos bancos aceitas para o leilão são classificadas de acordo com o nível de taxa de juros oferecida pelos bancos, começando pelo máximo. Em caso de esgotamento do volume de empréstimos colocados em leilão, o Banco da Rússia tem o direito de reduzir proporcionalmente o valor de cada licitação competitiva, que indica a taxa de juros aceita pelo Banco da Rússia como taxa de corte em a lista de propostas competitivas satisfeitas. Neste caso, as propostas competitivas dos bancos podem ser parcialmente satisfeitas.

As propostas não competitivas dos bancos aceites no leilão são satisfeitas à taxa média ponderada estabelecida em resultado do leilão de crédito da casa de penhores. Neste caso, o cálculo da taxa média ponderada é realizado pelo Banco da Rússia com base nas propostas competitivas dos bancos satisfeitos/parcialmente satisfeitos na sequência dos resultados do leilão.

Os leilões de crédito Lombard são realizados de uma das seguintes formas:

- de acordo com o método “americano”: as propostas competitivas incluídas na lista de propostas competitivas satisfeitas são satisfeitas às taxas de juros oferecidas pelos bancos nessas propostas, que são iguais ou superiores à taxa de corte estabelecida pelo Banco da Rússia com base em os resultados do leilão;

- de acordo com o método “holandês”: as propostas competitivas incluídas na lista de propostas competitivas satisfeitas são satisfeitas à taxa de juro mínima que será incluída na lista de propostas competitivas satisfeitas dos bancos (ou seja, à taxa de corte estabelecida pelo Banco da Rússia com base nos resultados do leilão)

Se o banco não cumprir (cumprimento indevido) suas obrigações de reembolsar o empréstimo e pagar juros sobre ele, o Banco da Rússia começa procedimento para venda de títulos penhorados (garantia)

O produto da venda de títulos públicos penhorados é utilizado na seguinte ordem:

- as despesas do Banco da Rússia associadas à sua implementação são reembolsadas;

- a dívida de juros do banco e a dívida de empréstimo do banco (no valor da dívida principal) são reembolsadas;

- os valores das penalidades (multas) devidas para pagamento são reembolsados

Se o valor do produto da venda das garantias for superior ao valor dos passivos existentes, o excesso é transferido para a conta do correspondente do banco. Se os rendimentos forem insuficientes para pagar todas as obrigações, o Banco da Rússia baixa o valor faltante da conta do correspondente do banco.

Leia também...

- Seguro no Sberbank para viagens ao exterior

- Vou me casar? Adivinhação online. Adivinhação da sorte para um novo conhecido. Adivinhação com cartas de baralho Adivinhação por um amigo

- Morozov Nikolay Aleksandrovich Nikolay Morozov Narodnaya Volya

- Você pode cozinhar batatas fritas no micro-ondas Como fazer suas próprias batatas fritas no micro-ondas